1 Sintesi

Livelli persistentemente elevati di incertezza sul piano geopolitico e delle politiche economiche e commerciali dovrebbero incidere negativamente sull’economia dell’area dell’euro, rallentandone la prevista ripresa dopo una crescita lievemente inferiore alle attese alla fine del 2024. Vi è forte incertezza sulle politiche sia interne sia commerciali. Anche se lo scenario di base delle proiezioni include unicamente l’impatto dei nuovi dazi sugli scambi tra gli Stati Uniti e la Cina, si ipotizza che gli effetti negativi dell’incertezza in merito alla possibilità di ulteriori variazioni delle politiche commerciali a livello mondiale, specialmente nei confronti dell’Unione europea, pesino sulle esportazioni e sugli investimenti dell’area dell’euro. Questo, assieme alle persistenti sfide per la competitività, determinerebbe un ulteriore calo della quota di mercato delle esportazioni dell’area. Nonostante tali circostanze sfavorevoli, permangono i presupposti per un nuovo rafforzamento della crescita del PIL dell’area nell’orizzonte temporale della proiezione. L’aumento dei salari reali e dell’occupazione in un contesto caratterizzato da un mercato del lavoro vigoroso, seppur in via di raffreddamento, dovrebbe sostenere una ripresa in cui consumi continuano a fornire un contributo fondamentale. La domanda interna sarebbe altresì sorretta dall’allentarsi delle condizioni di finanziamento, come implicito nelle aspettative di mercato circa il profilo futuro dei tassi di interesse. Il mercato del lavoro dovrebbe continuare a evidenziare una buona tenuta, con il tasso di disoccupazione che si collocherebbe in media al 6,3% nel 2025 e che scenderebbe lievemente portandosi al 6,2% nel 2027. Ci si attende che la produttività acceleri nel periodo considerato in un contesto in cui iniziano a venir meno alcuni dei fattori ciclici che hanno esercitato un impatto verso il basso nel passato recente, anche se permangono sfide strutturali. Nell’insieme, il tasso di incremento medio annuo del PIL in termini reali sarebbe pari allo 0,9% nel 2025 e salirebbe all’1,2% nel 2026 e all’1,3% nel 2027. Rispetto alle proiezioni macroeconomiche degli esperti dell’Eurosistema di dicembre 2024, le prospettive per la crescita del PIL sono state riviste al ribasso di 0,2 punti percentuali sia per il 2025 sia per il 2026, mentre sono invariate per il 2027. L’indebolimento delle prospettive è dovuto soprattutto a revisioni al ribasso dei dati relativi alle esportazioni e, in misura inferiore, agli investimenti, che riflettono l’impatto maggiore del previsto esercitato dall’incertezza e attese di sfide per la competitività verosimilmente più persistenti di quanto anticipato[1].

L’inflazione complessiva misurata sull’indice armonizzato dei prezzi al consumo (IAPC) è aumentata negli ultimi mesi ma dovrebbe moderarsi lievemente nel corso del 2025, per poi diminuire attestandosi intorno all’obiettivo della BCE del 2,0% a partire dal primo trimestre del 2026. All’inizio del periodo considerato, effetti base al rialzo nella componente energetica e un aumento del tasso di variazione dei prezzi dei beni alimentari dovrebbero sostanzialmente compensare l’impatto al ribasso esercitato dal calo dell’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari (HICPX). Il rincaro delle materie prime energetiche al volgere dell’anno eserciterà un effetto di trascinamento sul tasso di variazione sui dodici mesi dei prezzi dell’energia nel 2025. Benché si ipotizzi un calo dei corsi del petrolio e del gas in linea con le quotazioni dei contratti future, l’inflazione dei beni energetici rimarrà verosimilmente positiva, seppur inferiore alla media storica, nell’intero orizzonte temporale della proiezione. Nel 2027 si ritiene che aumenti per effetto dell’introduzione di nuove misure di mitigazione del cambiamento climatico. Il tasso di variazione dei prezzi dei beni alimentari crescerebbe fino alla metà del 2025, sospinto principalmente dai recenti aumenti robusti dei corsi delle materie prime alimentari, per poi scendere su una media del 2,2% nel 2027. L’inflazione calcolata sull’HICPX comincerebbe a diminuire agli inizi del 2025 in un contesto in cui si esauriscono gli effetti dei ritardi nella ridefinizione dei prezzi, le pressioni salariali si attenuano e l’impatto del precedente inasprimento della politica monetaria continua a trasmettersi ai prezzi al consumo. Tale diminuzione sarebbe da ricondurre principalmente al calo dell’inflazione dei servizi, che finora è stata relativamente persistente. Complessivamente, l’inflazione misurata sull’HICPX scenderebbe dal 2,2% nel 2025 all’1,9% nel 2027. La crescita salariale continuerebbe a diminuire rispetto ai valori attualmente ancora elevati con l’attenuarsi delle pressioni indotte dalla compensazione dell’inflazione. Assieme alla prevista ripresa della crescita della produttività, questo dovrebbe determinare un rallentamento significativo del costo del lavoro per unità di prodotto. Di conseguenza, le spinte interne sui prezzi seguiterebbero ad attenuarsi in presenza di un recupero dei margini di profitto nel periodo in esame. Le pressioni esterne sui prezzi, riflesse nei prezzi all’importazione, dovrebbero rimanere moderate nell’ipotesi che l’UE mantenga invariate le proprie politiche in materia di dazi commerciali. Rispetto alle proiezioni dello scorso dicembre, le prospettive per l’inflazione complessiva misurata sullo IAPC sono state riviste al rialzo di 0,2 punti percentuali per il 2025 a causa di ipotesi di prezzi più elevati delle materie prime energetiche e del deprezzamento dell’euro, mentre sono state corrette lievemente al ribasso per il 2027 in ragione delle prospettive leggermente meno favorevoli per la componente energetica alla fine dell’orizzonte temporale considerato.

Gli annunci di politica commerciale e di bilancio successivi all’ultimazione di questo esercizio previsivo hanno accresciuto le incertezze circa le prospettive per la crescita economica e l’inflazione nell’area dell’euro.

Tavola 1

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue, revisioni in punti percentuali)

| Marzo 2025 | Revisioni rispetto a dicembre 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIL in termini reali | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

IAPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

IAPC al netto di energia e alimentari | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Nota: le proiezioni riguardanti il PIL in termini reali si basano su medie annue di dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. Le revisioni sono calcolate su dati arrotondati. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

2 Contesto internazionale

La dinamica della crescita mondiale si è temporaneamente rafforzata alla fine del 2024, ma le recenti politiche commerciali statunitensi comportano circostanze sfavorevoli[2]. Nel quarto trimestre del 2024 la crescita mondiale è aumentata, sostanzialmente in linea con le proiezioni dello scorso dicembre, in presenza di misure di stimolo fiscale che hanno sostenuto l’attività in Cina e di andamenti robusti della spesa delle famiglie che hanno sorretto la dinamica del PIL in termini reali negli Stati Uniti. Le informazioni più recenti suggeriscono che il ritmo di espansione a livello internazionale si è lievemente ridotto nel primo trimestre del 2025 in un contesto in cui il settore dei servizi, che aveva fornito il contributo principale alla crescita nella seconda metà del 2024, ha mostrato i primi segnali di decelerazione, mentre il settore manifatturiero rimane debole. Inoltre, l’incertezza sulle politiche commerciali è fortemente aumentata dallo scorso novembre in presenza degli annunci statunitensi sui dazi e ci si attende che agisca da freno sugli investimenti mondiali.

Tavola 2

(variazioni percentuali annue, revisioni in punti percentuali)

| Marzo 2025 | Revisioni rispetto a dicembre 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

PIL mondiale in termini reali (esclusa l’area dell’euro) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Commercio mondiale (esclusa l’area dell’euro)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Domanda esterna dell’area dell’euro2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

IPC mondiale (esclusa l’area dell’euro) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Prezzi all’esportazione dei paesi concorrenti in valuta nazionale3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Nota: le revisioni sono calcolate su dati arrotondati.

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

3) Calcolati come media ponderata dei deflatori delle esportazioni dei partner commerciali dell’area dell’euro.

L’economia mondiale dovrebbe continuare a espandersi a un ritmo moderato, che si ridurrebbe lievemente nell’orizzonte temporale di proiezione. La crescita del PIL globale in termini reali sarebbe pari al 3,4% nel 2025, invariata rispetto al 2024, e scenderebbe al 3,2% nel 2026 e nel 2027 (tavola 2). Benché sia ancora difficile valutare la tempistica e il grado di impegno in relazione agli annunci di politica commerciale degli Stati Uniti, le proiezioni di marzo 2025 incorporano i dazi aggiuntivi statunitensi nei confronti della Cina e le ritorsioni parziali di quest’ultima (riquadro 2). Ciò si aggiunge alle misure statunitensi già incluse nell’esercizio previsivo dello scorso dicembre, vale a dire l’inasprimento delle politiche di immigrazione e la proroga delle riduzioni delle imposte sul reddito delle persone fisiche e delle imprese che erano destinate a scadere nel 2025. Rispetto alle proiezioni di dicembre, la crescita mondiale è stata rivista al ribasso di 0,1 punti percentuali per il 2025 e per il 2026 in un contesto in cui i nuovi dazi e l’incertezza persistentemente elevata riguardo alle politiche commerciali incidono negativamente sull’attività. La lieve diminuzione del ritmo di incremento del PIL mondiale nel periodo 2026-2027 riflette l’attesa decelerazione dell’economia in Cina, dovuta ad andamenti demografici sfavorevoli, e la minore crescita negli Stati Uniti, riconducibile all’impatto negativo a medio termine esercitato dalle politiche (ad esempio in termini di minore immigrazione). I rischi connessi all’imposizione da parte degli Stati Uniti di ulteriori dazi rispetto a quelli attualmente incorporati nell’esercizio previsivo di questo mese sono discussi nel riquadro 2.

L’interscambio mondiale dovrebbe rallentare nel contesto di una composizione meno favorevole della domanda, dell’elevata incertezza sulle politiche commerciali e dell’impatto dei dazi statunitensi nei confronti della Cina. Il commercio internazionale nel 2024 è stato sostenuto in una certa misura dall’anticipazione delle importazioni di input esteri da parte delle imprese in vista di possibili turbative degli scambi commerciali, in particolare negli Stati Uniti. Tuttavia, ci si attende che questo fattore temporaneo venga progressivamente meno. Su tale sfondo, l’interscambio mondiale dovrebbe moderarsi nel 2025 in presenza di una composizione meno favorevole dell’attività – come conseguenza della precedente anticipazione delle importazioni – e dell’elevata incertezza sulle politiche commerciali. Inoltre, nel periodo in esame il commercio internazionale risentirebbe considerevolmente dell’imposizione di dazi bilaterali sugli scambi tra gli Stati Uniti e la Cina. La crescita della domanda esterna dell’area dell’euro dovrebbe altresì moderarsi, scendendo dal 3,4% nel 2024 al 3,2% nel 2025 e successivamente al 3,1% nel 2026 e nel 2027. Le revisioni al ribasso dell’interscambio mondiale rispetto alle proiezioni dello scorso dicembre riflettono principalmente l’impatto dei dazi sulle importazioni degli Stati Uniti dalla Cina.

L’inflazione su scala internazionale dovrebbe mantenersi su una traiettoria discendente nell’arco di tempo considerato, mentre il tasso di variazione dei prezzi all’esportazione dei paesi concorrenti dell’area dell’euro si attesterebbe appena al di sopra del 2%, invariato rispetto all’esercizio previsivo di dicembre. L’inflazione complessiva misurata sull’indice dei prezzi al consumo (IPC) riprenderebbe a diminuire gradualmente a livello mondiale, scendendo dal 4,2% nel 2024 al 2,5% nel 2027, anche se nelle economie avanzate il processo disinflazionistico sembra avere subito una battuta di arresto alla fine del 2024. L’allentamento delle condizioni nei mercati del lavoro dei paesi avanzati dovrebbe deprimere la crescita dei salari nominali, consentendo all’inflazione complessiva di convergere gradualmente verso gli obiettivi delle banche centrali. Il tasso misurato sull’IPC complessivo diminuirebbe progressivamente anche nelle economie emergenti. Nel confronto con le proiezioni dello scorso dicembre, l’inflazione sarebbe più elevata nel 2025 riflettendo la trasmissione dei dazi ai prezzi al consumo negli Stati Uniti e in Cina oltre che una dinamica dei prezzi più vigorosa del previsto al volgere dell’anno. Per il 2026 e il 2027 l’inflazione a livello mondiale è stata corretta al ribasso in quanto l’impatto verso l’alto esercitato dai dazi è più che compensato dalle revisioni verso il basso dell’inflazione in Cina in presenza di una radicata deflazione dei prezzi alla produzione e dell’impatto dell’eccesso di offerta. La crescita dei prezzi all’esportazione (in valuta nazionale e su base annua) dei paesi concorrenti dell’area dell’euro è diventata positiva nel 2024 con l’esaurirsi dell’impatto dei precedenti cali dei prezzi delle materie prime e dovrebbe continuare a oscillare intorno al 2% nel periodo in esame, sostanzialmente in linea con la media storica. Il profilo è pressoché invariato rispetto all’esercizio previsivo del dicembre scorso a causa di effetti di segno opposto derivanti dai rincari dei beni alimentari a livello mondiale e dalla diminuzione dei prezzi alla produzione in Cina. Inoltre l’impatto dei dazi si riflette più direttamente nei prezzi all’importazione dei paesi concorrenti dell’area dell’euro, mentre l’effetto sui prezzi all’esportazione è relativamente indiretto in quanto viene trasmesso per il tramite dei maggiori costi degli input nelle catene di approvvigionamento, in particolare negli Stati Uniti e in Cina.

Riquadro 1

Ipotesi tecniche

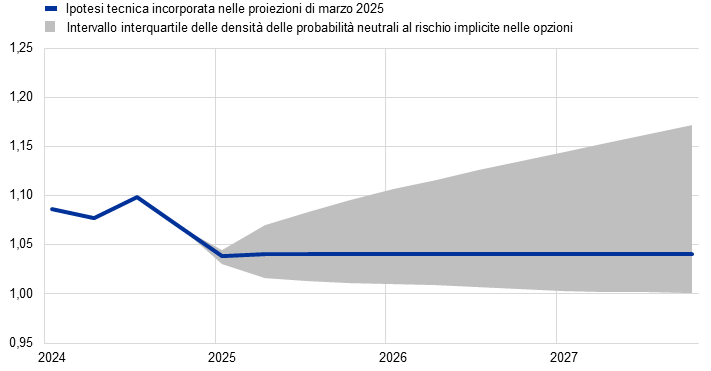

Rispetto all’esercizio dello scorso dicembre, le principali modifiche apportate alle ipotesi tecniche sono rappresentate da prezzi più alti delle materie prime e da un indebolimento del tasso di cambio, mentre le ipotesi relative ai tassi di interesse sono sostanzialmente invariate. Le ipotesi concernenti i corsi del petrolio sono state riviste verso l’alto del 4% per il 2025 e sono pressoché immutate per il resto dell’orizzonte temporale della proiezione, mentre quelle relative al gas, all’elettricità e al sistema dell’UE per lo scambio delle quote di emissione (ETS1) sono state oggetto di una revisione al rialzo più considerevole riguardante l’intero periodo in esame. Si continua tuttavia a ipotizzare che i corsi dell’energia diminuiscano nell’arco di tempo considerato. Le quotazioni delle materie prime non energetiche sono state riviste al rialzo per il 2025 sulla scia del rincaro delle materie prime alimentari a livello mondiale. Il tasso di cambio dell’euro si è deprezzato del 2,1% sul dollaro statunitense e dell’1,0% in termini effettivi nominali rispetto all’esercizio previsivo precedente. Le aspettative di mercato per i tassi di interesse a breve e a lungo termine sono sostanzialmente invariate.

Tavola

| Marzo 2025 | Revisioni rispetto a dicembre 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Materie prime: | |||||||||

Prezzo del petrolio (USD al barile) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Prezzi del gas naturale (EUR per MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Prezzi del mercato all’ingrosso dell’elettricità (EUR per MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Quote di emissione nell’ETS1 (EUR per tonnellata) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Quote di emissione nell’ETS2 (EUR per tonnellata) | - | - | - | 59,0 | - | - | - | 0,0 | |

Prezzi delle materie prime non energetiche in USD (variazione percentuale annua) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Tassi di cambio: | |||||||||

Tasso di cambio USD/EUR | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Tasso di cambio effettivo nominale dell’euro (TCE-41) (1° trim. 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Ipotesi finanziarie: | |||||||||

Euribor a tre mesi (percentuale annua) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Rendimenti dei titoli di Stato a dieci anni (percentuale annua) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Nota: le revisioni sono espresse in percentuale (per i livelli), in punti percentuali (per i tassi di crescita) e in percentuali annue. Le revisioni per i tassi di crescita e i tassi di interesse sono calcolate utilizzando cifre arrotondate a un decimale, mentre quelle segnalate come variazioni percentuali sono calcolate su dati non arrotondati. Le ipotesi tecniche concernenti i tassi di interesse dell’area dell’euro e i prezzi delle materie prime sono basate sulle aspettative di mercato al 6 febbraio 2025. I prezzi del petrolio si riferiscono ai prezzi a pronti e dei contratti future per il greggio di qualità Brent. Con prezzi del gas si intendono le quotazioni a pronti e dei contratti future per il gas TTF olandese. I prezzi dell’elettricità si riferiscono alle quotazioni medie a pronti e dei contratti future sui prezzi del mercato all’ingrosso dell’elettricità per i cinque maggiori paesi dell’area. Il prezzo “sintetico” dei contratti future sulle quote di emissione nel sistema ETS1 (EU Allowances, EUA) è ricavato come valore di fine mese ottenuto per interpolazione lineare dei prezzi dei due contratti future sulle EUA più prossimi negoziati sulla Borsa europea dell’energia. I prezzi mensili dei future sulle EUA sono poi utilizzati per costruire una media volta a ottenere un equivalente a frequenza annuale. In assenza di scambi di quote di emissione nell’ambito del sistema ETS2, gli esperti hanno fissato le ipotesi di prezzo in corrispondenza del valore soglia (aggiornato ai prezzi del 2027) al di sopra del quale è previsto lo svincolo di quote aggiuntive (per maggiori dettagli, cfr. il riquadro 2 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2024). Il profilo delle quotazioni delle materie prime si basa sui prezzi impliciti nei contratti future osservati nelle dieci giornate lavorative fino alla data di ultimazione delle ipotesi tecniche. Si ipotizza che i tassi di cambio bilaterali restino invariati nell’orizzonte temporale di proiezione sui livelli medi osservati nelle dieci giornate lavorative fino alla data di aggiornamento delle ipotesi tecniche. Le ipotesi formulate per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basano sulla media dei rendimenti dei titoli a dieci anni dei vari paesi, ponderata per il PIL su base annua. Dove esistono i dati necessari, i rendimenti dei titoli di Stato a dieci anni dei diversi paesi sono definiti come i rendimenti dei titoli di riferimento a dieci anni estesi utilizzando il par yield a termine derivato, alla data di ultimazione delle ipotesi tecniche, dalle corrispondenti curve dei rendimenti dei vari paesi. Negli altri casi i rendimenti dei titoli di Stato a dieci anni dei diversi paesi sono definiti come il rendimento dei titoli di riferimento a dieci anni esteso utilizzando un differenziale costante (osservato alla data di aggiornamento delle ipotesi tecniche) rispetto all’ipotesi tecnica relativa al tasso di interesse a lungo termine privo di rischio dell’area dell’euro.

Riquadro 2

L’impatto dei dazi sulle proiezioni degli esperti di marzo 2025

La nuova amministrazione statunitense ha annunciato un’ampia serie di dazi, alcuni dei quali sono stati inclusi nello scenario di base delle proiezioni degli esperti di marzo 2025. Benché sia ancora difficile valutare il grado di impegno in relazione agli annunci di politica commerciale statunitensi, lo scenario di base delle proiezioni degli esperti di marzo 2025 incorpora i dazi che erano già in vigore alla data di ultimazione dell’esercizio previsivo (il 19 febbraio 2025), vale a dire la prima serie di tariffe bilaterali tra gli Stati Uniti e la Cina. Non sono invece inclusi altri dazi che alla data di chiusura delle proiezioni di marzo 2025 non erano ancora stati applicati (ad esempio, quelli statunitensi sull’acciaio e l’alluminio) oppure che erano stati rimandati (i dazi statunitensi nei confronti del Messico e del Canada) o annunciati solo di recente (i dazi statunitensi verso l’Unione europea e i dazi aggiuntivi verso la Cina).

I dazi inclusi nello scenario di base delle proiezioni di marzo 2025 includono la prima serie di tariffe bilaterali fra gli Stati Uniti e la Cina. Il 1° febbraio 2025 gli Stati Uniti hanno annunciato un dazio aggiuntivo di 10 punti percentuali su tutti i beni cinesi, un passo significativo nella controversia commerciale in corso (grafico, pannello a). La Cina ha risposto imponendo dazi su 80 prodotti statunitensi tra cui il gas naturale liquefatto (GNL), il carbone e le attrezzature agricole, di fatto aumentando di un punto percentuale il dazio effettivamente applicato alle importazioni dagli Stati Uniti. Inoltre ha introdotto divieti di esportazione per metalli critici come il tellurio e il tungsteno. Mentre le tariffe doganali statunitensi si applicano a tutti i prodotti cinesi, che rappresentano il 13% delle importazioni degli Stati Uniti, quelle imposte come misura di ritorsione dalla Cina sono più mirate e riguardano appena l’1% delle importazioni cinesi. Tuttavia, con questi provvedimenti i dazi effettivi complessivi sono risultati sostanzialmente analoghi nei due paesi.

I dazi bilaterali tra gli Stati Uniti e la Cina hanno determinato modeste revisioni delle proiezioni per la crescita e per l’inflazione nei due paesi. L’impatto dei dazi è stato stimato utilizzando modelli macroeconomici della BCE, che includono una serie di modelli semistrutturali, multi-paese e multi-settore. La proiezione per l’inflazione negli Stati Uniti è stata rivista al rialzo di circa 0,2 punti percentuali per il 2025. Secondo le stime, la riduzione del potere di acquisto dovuta ai dazi determinerebbe una diminuzione della crescita del PIL in termini reali statunitense di circa 0,1 punti percentuali nel 2025 e di entità trascurabile nel 2026. L’impatto dei dazi statunitensi sull’economia della Cina è ritenuto piuttosto modesto, seppur maggiore che per l’economia degli Stati Uniti, poiché le perdite di esportazioni implicano una correzione al ribasso della crescita del PIL in termini reali cinese di circa 0,2 punti percentuali nel 2025 e di altri 0,1 punti percentuali cumulativamente nel periodo 2026-2027. L’impatto sull’inflazione in Cina è ridotto (0,1 punti percentuali in più nel 2025).

L’impatto di queste tariffe bilaterali sulle proiezioni per l’area dell’euro è limitato, anche se la Cina potrebbe replicare i passati profili di riorientamento degli scambi. Nel 2018 i dazi imposti dagli Stati Uniti sui prodotti provenienti dalla Cina hanno determinato un reindirizzamento delle esportazioni cinesi verso altri mercati in un contesto in cui le catene di approvvigionamento statunitensi sono state riconfigurate per ridurre gli acquisti diretti dalla Cina. Se le esportazioni cinesi vengono reindirizzate verso destinazioni diverse dagli Stati Uniti, l’area dell’euro può subire una perdita di competitività sia a livello interno sia sui mercati terzi. Allo stesso tempo, potrebbe avere possibilità limitate di acquisire quote di mercato negli Stati Uniti date le differenze in termini sia di qualità sia di prezzo tra il proprio paniere di esportazioni e quello della Cina. Nel complesso, tuttavia, l’impatto di questi dazi sulla crescita dell’area dovrebbe essere solo lievemente negativo. Per quanto riguarda l’inflazione nell’area dell’euro, si ritiene che i dazi inclusi nello scenario di base abbiano scarse implicazioni in quanto il loro impatto al rialzo sui prezzi all’importazione attraverso i maggiori costi lungo le catene di approvvigionamento dovrebbe essere sostanzialmente compensato dall’impatto al ribasso esercitato dalla maggiore offerta di beni provenienti dalla Cina nei mercati europei.

Gli annunci sui dazi hanno inoltre accresciuto l’incertezza sulle politiche commerciali, determinando revisioni al ribasso delle prospettive per l’attività economica mondiale e dell’area dell’euro. L’incertezza sulle politiche commerciali è aumentata nettamente dopo le elezioni presidenziali statunitensi (grafico, pannello b). Secondo le stime starebbe frenando gli investimenti e le esportazioni oltre che, in misura minore, i consumi in quanto le imprese e i consumatori – a livello sia interno sia internazionale – adottano un atteggiamento di spesa più cauto in un contesto commerciale imprevedibile. L’aumento dell’incertezza osservato negli ultimi mesi dovrebbe ridurre la crescita mondiale (esclusa l’area dell’euro) di circa 0,1 punti percentuali in termini cumulati nel periodo 2025-2026 attraverso un calo degli investimenti e delle esportazioni. Poiché l’economia dell’area dell’euro presenta un grado più elevato di apertura e la composizione delle sue esportazioni è orientata verso i beni durevoli, ci si attende che subisca un impatto lievemente più pronunciato, con il ritmo di incremento del PIL in termini reali dell’area che diminuirebbe di circa 0,2 punti percentuali su base cumulata nel periodo 2025-2026. Ciò spiega circa la metà delle revisioni al ribasso cumulate per la crescita dell’area dell’euro nelle proiezioni degli esperti di marzo 2025.

Grafico

Dazi effettivi tra gli Stati Uniti e la Cina e andamenti dell’incertezza sulle politiche commerciali

a) Dazi effettivi | b) Incertezza sulle politiche commerciali |

|---|---|

(valori percentuali) | (indice) |

|  |

Fonti: TiVA dell’OCSE; BACI del CEPII, PIIE; Haver Analytics; Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. e Raffo, A., “The economic effects of trade policy uncertainty”, Journal of Monetary Economics, vol. 109, gennaio 2020, pagg. 38-59; elaborazioni degli esperti della BCE.

Nota: nel pannello a), i dazi antecedenti gli annunci recenti sono calcolati in base all’approccio fondato sulle entrate utilizzando i dati del 2024. I dazi aggiuntivi sono calcolati ponderando i dazi annunciati per le quote di importazione delle merci interessate. Nel pannello b), l’area grigia indica il periodo della prima presidenza di Donald Trump. L’indice di incertezza sulle politiche commerciali (Trade Policy Uncertainty Index) si basa su ricerche di testo automatizzate in sette quotidiani (The Boston Globe, Chicago Tribune, The Guardian, Los Angeles Times, The New York Times, The Wall Street Journal e The Washington Post). La misura è calcolata conteggiando la frequenza mensile degli articoli che analizzano l’incertezza sulle politiche commerciali (in percentuale del numero totale di articoli) per ciascun giornale. L’indice è quindi normalizzato a 100 per una quota di articoli dell’1% (cfr. il sito Internet del Trade Policy Uncertainty Index).

I dazi statunitensi verso il Canada e il Messico, che non sono stati incorporati nello scenario di base delle proiezioni degli esperti di marzo 2025, potrebbero avere un impatto considerevole, soprattutto sulle economie interessate. I dazi nei confronti del Messico e del Canada sono stati annunciati il 1° febbraio, ma rinviati alcuni giorni dopo, e alla data di ultimazione dell’esercizio previsivo di marzo 2025 rimanevano troppo incerti per essere inclusi nello scenario di base. Simulazioni condotte con il modello ECB-Global mostrano che potrebbero determinare un considerevole aumento (pari a 0,6 punti percentuali) dell’inflazione e una diminuzione (di 0,1 punti percentuali) della crescita del PIL in termini reali negli Stati Uniti su base cumulata nel periodo in esame. Ulteriori simulazioni effettuate con i modelli ECB-BASE ed ECB-Global indicano che l’impatto sull’economia reale dell’area dell’euro sarebbe limitato per la presenza di fattori contrastanti, in quanto il guadagno di competitività per l’area controbilancerebbe il calo della domanda mondiale. È tuttavia possibile un lieve effetto negativo sui prezzi nell’area.

Lo scenario di base non include altresì gli ulteriori annunci statunitensi di dazi che non erano in vigore alla data di ultimazione delle proiezioni degli esperti di marzo 2025, poiché la loro attuazione è contraddistinta da un elevato grado di incertezza. Il 10 febbraio l’amministrazione degli Stati Uniti ha annunciato il ripristino di un dazio del 25% su acciaio e alluminio a decorrere dal 12 marzo. Dato che questi beni rappresentano una quota esigua delle importazioni statunitensi (2%), l’impatto sarebbe complessivamente limitato. Il presidente Trump ha incaricato i suoi consiglieri di elaborare un piano articolato per i cosiddetti dazi reciproci il 12 febbraio, ha annunciato dazi globali su automobili, prodotti farmaceutici e semiconduttori il 18 febbraio, ha sostenuto un riesame dei partner commerciali per quanto riguarda i servizi digitali il 21 febbraio, ha avviato un’indagine riguardante i dazi sul rame il 25 febbraio e ha annunciato un dazio del 25% sulle importazioni dall’Europa il 26 febbraio nonché dazi aggiuntivi del 10% sulle importazioni dalla Cina il 27 febbraio. Infine, la direttiva “America First Trade Policy” firmata dal presidente Trump il 20 gennaio 2025 potrebbe aprire la strada a dazi aggiuntivi, in particolare per motivi di sicurezza nazionale. Nel complesso, si registra al momento forte incertezza riguardo all’obiettivo, all’entità e alla tempistica di dazi futuri, oltre che alla risposta dei paesi che sarebbero interessati. Dato che l’economia dell’area dell’euro presenta un elevato grado di apertura e che gli Stati Uniti sono un importante partner commerciale, l’applicazione di ulteriori dazi da parte dell’amministrazione statunitense e la connessa incertezza comportano rischi per le prospettive economiche dell’area.

3 Economia reale

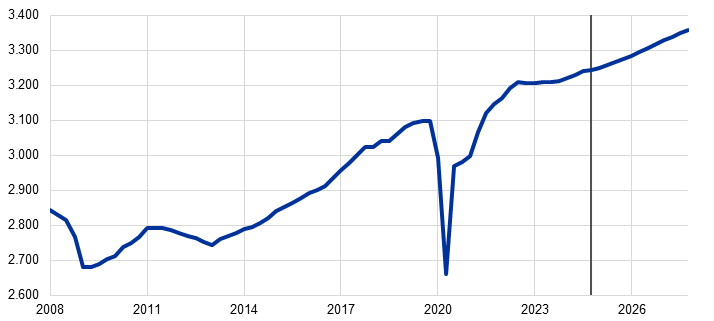

Nel quarto trimestre del 2024 l’attività economica nell’area dell’euro è aumentata dello 0,1% (grafico 1). I consumi privati e collettivi hanno fornito un contributo positivo alla crescita, che è stato tuttavia in larga parte compensato dal calo delle esportazioni. Il dato relativo al quarto trimestre dello scorso anno è inferiore di 0,1 punti percentuali rispetto alle attese formulate nelle proiezioni degli esperti di dicembre, a causa dell’indebolimento delle esportazioni, mentre il tasso di incremento del PIL in termini reali nei trimestri precedenti è stato oggetto di una lieve revisione al rialzo. I consumi sia privati sia collettivi hanno fatto registrare andamenti lievemente più vigorosi del previsto nella seconda metà del 2024. A livello settoriale è probabile che nel quarto trimestre l’attività industriale abbia continuato a diminuire in presenza di una domanda modesta di beni, dell’impatto ancora leggermente negativo esercitato dal passato inasprimento della politica monetaria, delle perduranti perdite di competitività e della considerevole incertezza sulle politiche commerciali. Nel settore dei servizi l’attività ha verosimilmente seguitato a espandersi.

Grafico 1

PIL in termini reali dell’area dell’euro

a) Crescita del PIL in termini reali

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

b) Livello del PIL in termini reali

(volumi concatenati, 2020; miliardi di euro)

Nota: le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Nel pannello a), gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo alla crescita del PIL in termini reali rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro “Un’illustrazione dell’incertezza che caratterizza le proiezioni” delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

I dati più recenti suggeriscono una modesta crescita trainata dai servizi agli inizi del 2025, sulla quale agirebbe da freno la considerevole incertezza riguardo alle politiche sia interne sia commerciali. Gli indicatori delle indagini congiunturali rimangono su livelli contenuti, anche se per la maggior parte hanno fatto registrare un lieve aumento in gennaio. Ad esempio l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto si è collocato a 50,2 a gennaio, in aumento rispetto a una media di 49,3 nel quarto trimestre del 2024. I dati più recenti continuano a indicare differenze tra i vari settori. Il comparto industriale è rimasto molto debole in un contesto in cui il PMI relativo alla produzione manifatturiera per il mese di gennaio resta su valori coerenti con una contrazione dell’attività. Al tempo stesso l’attività nei servizi ha continuato ad aumentare e il PMI relativo al prodotto e ai nuovi ordinativi in tale settore si è collocato in territorio espansivo in gennaio, segnalando il perdurare della crescita[3]. Anche se lo scenario di base delle proiezioni include solo l’impatto dei nuovi dazi sugli scambi tra gli Stati Uniti e la Cina, ci si attende che gli effetti negativi dell’incertezza in merito alla possibilità di ulteriori variazioni delle politiche commerciali a livello mondiale, specialmente nei confronti dell’Unione europea, pesino sulle esportazioni e sugli investimenti dell’area dell’euro (riquadro 2). Complessivamente, l’attività economica nell’area crescerebbe dello 0,2% nei primi tre trimestri del 2025.

Nel medio periodo il PIL in termini reali si rafforzerebbe grazie all’espansione dei consumi, al miglioramento degli investimenti e della domanda esterna e all’esaurirsi degli effetti frenanti esercitati dal precedente inasprimento della politica monetaria (tavola 3). Il perdurante aumento del potere di acquisto delle famiglie, riconducibile alla tenuta della crescita dei salari e dell’occupazione e al calo dell’inflazione, dovrebbe sostenere la dinamica dei consumi privati. La spesa delle famiglie continuerebbe a sorreggere la ripresa nel medio termine, favorita anche dal calo del tasso di risparmio delle famiglie rispetto agli attuali livelli ancora elevati. Un contributo all’espansione dei consumi privati dovrebbe altresì provenire dalla buona tenuta del mercato del lavoro, seppur in presenza di un allentamento delle condizioni, e dall’ipotizzato recupero graduale del clima di fiducia dei consumatori. Gli investimenti si rafforzerebbero gradualmente nell’orizzonte temporale di proiezione rispecchiando soprattutto il venir meno dell’azione frenante esercitata dal precedente inasprimento della politica monetaria nonché il sostegno fornito dalla crescita dei profitti, dall’impiego dei fondi messi a disposizione dal programma Next Generation EU (NGEU) e dal miglioramento della domanda interna ed esterna. Quest’ultimo andamento sosterrebbe altresì la dinamica delle esportazioni; tuttavia l’incertezza sulle politiche commerciali, assieme al protrarsi dei problemi di competitività dell’area dell’euro, implica perduranti perdite di quote di mercato delle esportazioni. Si stima che la rimozione in atto delle misure discrezionali di sostegno di bilancio attuate in risposta alla pandemia e alla crisi energetica continui a esercitare un impatto negativo contenuto sulla crescita del PIL nel periodo 2025-2027.

Tavola 3

Proiezioni per il PIL in termini reali, per il commercio e per i mercati del lavoro

(variazioni percentuali annue, salvo diversa indicazione; revisioni in punti percentuali)

| Marzo 2025 | Revisioni rispetto a dicembre 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIL in termini reali | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Consumi privati | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Consumi collettivi | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investimenti | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Esportazioni1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Importazioni1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Contributo al PIL fornito da: | ||||||||

Domanda interna | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Esportazioni nette | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Variazioni delle scorte | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Reddito disponibile reale | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Saggio di risparmio delle famiglie (% del reddito disponibile) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Occupazione2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Tasso di disoccupazione | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Partite correnti (% del PIL) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. Le revisioni sono calcolate su dati arrotondati. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Lavoratori dipendenti.

Si stima che l’impatto sulla crescita esercitato dal passato inasprimento della politica monetaria abbia raggiunto un massimo nel 2024 e ci si attende che venga meno nel periodo in esame, grazie alla perdurante riduzione dei tassi di interesse di riferimento. L’impatto delle misure di politica monetaria attuate fra dicembre 2021 e settembre 2023 continua a trasmettersi all’economia reale. Tuttavia, gran parte dell’effetto al ribasso sulla crescita dovrebbe essersi già manifestata. A seguito delle riduzioni dei tassi di riferimento attuate da giugno 2024, e sulla base delle aspettative di mercato circa l’evoluzione futura dei tassi di interesse alla data dell’ultimo aggiornamento delle proiezioni (riquadro 1), ci si attende che l’effetto negativo sulla crescita economica proveniente dal passato inasprimento della politica monetaria si esaurisca nel corso del 2025. Vi è tuttavia notevole incertezza riguardo ai tempi precisi in cui tale effetto verrebbe meno.

Rispetto alle proiezioni degli esperti dello scorso dicembre, il tasso di incremento del PIL in termini reali è stato rivisto verso il basso di 0,2 punti percentuali sia per il 2025 sia per il 2026 ed è sostanzialmente invariato per il 2027 (tavola 3 e grafico 2, pannello b). La revisione al ribasso per il 2025 rispecchia in parte l’effetto di trascinamento derivante dal considerevole indebolimento degli investimenti e delle esportazioni nel quarto trimestre del 2024, che non sarebbe riassorbito nel 2025. Inoltre, i tassi di crescita sul trimestre precedente sono stati corretti verso il basso sia nel 2025 sia nel 2026 per il perdurare dell’incertezza sulle politiche economiche e commerciali e di sfide per la competitività. Nonostante il lieve effetto di trascinamento esercitato da queste revisioni nel 2027, il tasso di incremento del PIL in tale anno rimarrebbe invariato all’1,3%. Nell’insieme, le modifiche delle ipotesi hanno un impatto solo contenuto nell’orizzonte temporale della proiezione poiché gli effetti al rialzo derivanti dal deprezzamento del tasso di cambio dell’euro e dalle diverse ipotesi relative alle politiche di bilancio sono ampiamente compensati dalle ipotesi di indebolimento della domanda esterna e di aumento dei prezzi dell’energia (cfr. la sezione 2 e il riquadro 1).

Grafico 2

PIL in termini reali dell’area dell’euro – scomposizione nelle principali componenti di spesa

a) Proiezioni degli esperti di marzo 2025 | b) Revisioni rispetto alle proiezioni degli esperti di dicembre 2024 |

|---|---|

(variazioni percentuali sul periodo corrispondente e contributi in punti percentuali) | (punti percentuali e contributi in punti percentuali) |

|  |

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. la linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Le revisioni sono calcolate su dati non arrotondati.

L’attesa ripresa dei consumi privati è sorretta dalla robusta espansione dei redditi da lavoro, sulla scia dell’aumento dei salari e del calo dell’inflazione. Dopo avere evidenziato una dinamica vigorosa nel terzo trimestre del 2024, la crescita dei consumi privati si è verosimilmente moderata nel quarto per motivi parzialmente riconducibili al venir meno dei fattori temporanei che l’avevano sorretta in estate. Il tasso di incremento annuo della spesa delle famiglie salirebbe da circa lo 0,9% nel periodo 2023-2024 all’1,3% nel periodo 2025-2027 (grafico 3). I consumi privati sarebbero sostenuti dall’aumento del reddito disponibile reale, principalmente ascrivibile alla crescita ancora vigorosa dei salari (che tuttavia dovrebbe moderarsi con il venir meno degli effetti della ripresa dei salari reali) nonché agli andamenti robusti dei redditi non da lavoro (in particolare, dei redditi derivanti da lavoro autonomo e da attività finanziarie e non finanziarie). Inoltre dovrebbero beneficiare di un moderato calo del tasso di risparmio rispetto all’attuale livello elevato, riflettendo la graduale normalizzazione del comportamento di spesa dei consumatori. Si prevede che anche l’attesa ripresa del clima di fiducia dei consumatori e l’attitudine alla stabilizzazione dei consumi nel tempo (ossia la reazione ritardata della spesa delle famiglie all’aumento del potere di acquisto) contribuiscano alla graduale diminuzione del risparmio. Ci si attende tuttavia che il saggio di risparmio delle famiglie rimanga elevato rispecchiando i tassi sui prestiti e sui depositi ancora alti e le condizioni restrittive di accesso al credito. Nel confronto con l’esercizio previsivo dello scorso dicembre, il tasso di variazione dei consumi privati è stato rivisto al rialzo di 0,1 punti percentuali per il 2024 e per il 2025 di riflesso a una dinamica più vigorosa dei dati passati riferiti al reddito disponibile reale. Nonostante una lieve revisione al ribasso per il 2026, la dinamica dei consumi privati nel medio termine rimane sostanzialmente in linea con quanto prospettato nelle proiezioni di dicembre.

Grafico 3

Scomposizione della crescita dei consumi privati in termini reali nell’area dell’euro

(variazioni percentuali sul periodo corrispondente e contributi in punti percentuali)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Un aumento del tasso di risparmio delle famiglie implica un contributo negativo del risparmio alla crescita dei consumi. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. Discrepanze statistiche fra i conti nazionali e settoriali e i loro diversi piani di pubblicazione si traducono in lievi differenze tra i dati sulla crescita dei consumi privati e i rispettivi contributi forniti dal reddito e dall’inverso della variazione del saggio di risparmio delle famiglie. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Gli investimenti nell’edilizia residenziale registrerebbero un lieve calo ulteriore nel breve periodo, per poi aumentare in un contesto in cui le condizioni di finanziamento si allentano gradualmente e il reddito reale delle famiglie continua a crescere. È probabile che la protratta flessione degli investimenti in abitazioni sia proseguita nel quarto trimestre del 2024 e ci si attende un lieve calo ulteriore nel breve termine. Ciò rispecchia la perdurante debolezza della domanda di alloggi, che trova riflesso nel perdurante calo delle concessioni edilizie. Gli investimenti nell’edilizia residenziale dovrebbero recuperare a partire dalla seconda metà del 2025 in quanto il calo dei tassi di interesse sui mutui dalla fine del 2023 eserciterà verosimilmente un effetto positivo sulla domanda di abitazioni, che sarebbe altresì sostenuta dal perdurante aumento del reddito reale delle famiglie. Su base annua, dopo la considerevole flessione nel 2024 e l’attesa contrazione più contenuta nel 2025, gli investimenti nell’edilizia residenziale aumenterebbero nel 2026 per la prima volta dal 2022 e registrerebbero un ulteriore incremento nel 2027.

Gli investimenti delle imprese subirebbero una contrazione nel breve periodo in presenza di una maggiore incertezza, ma dovrebbero recuperare nel prosieguo dell’orizzonte temporale di proiezione grazie al graduale miglioramento della domanda, all’allentamento delle condizioni di finanziamento e alle ricadute positive dei fondi dell’NGEU. Secondo le stime, gli investimenti delle imprese dell’area dell’euro sarebbero diminuiti nel 2024 e ci si attende che rimangano deboli nel breve termine date le perduranti incertezze connesse sia agli andamenti politici interni sia alle più ampie preoccupazioni di ordine geopolitico e commerciale a livello internazionale. In assenza di gravi perturbazioni del commercio mondiale, registrerebbero una graduale ripresa nel periodo in esame con la risoluzione delle attuali incertezze e il graduale miglioramento delle condizioni di finanziamento, cui si aggiunge il fatto che i perduranti esborsi dei fondi a titolo del programma NGEU dovrebbero attrarre ulteriori investimenti privati. Nell’insieme, gli investimenti delle imprese registrerebbero un incremento modesto nel periodo 2025-2026 e più robusto nel 2027.

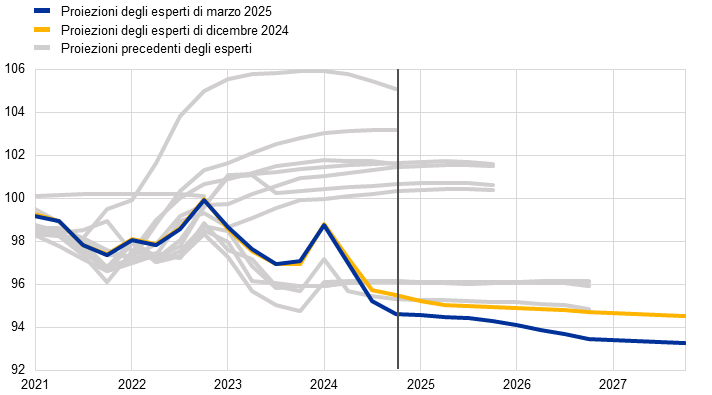

Dopo essere diminuita nettamente alla fine del 2024, la crescita delle esportazioni dell’area dell’euro continuerebbe a essere frenata dalle sfide per la competitività. I dati recenti indicano il perdurare di andamenti delle esportazioni dell’area che non tengono il passo con la domanda mondiale. Negli esercizi previsivi recenti le esportazioni e le quote di mercato delle esportazioni dell’area dell’euro sono risultate costantemente inferiori al previsto (grafico 4). Si rileva che la domanda esterna dell’area non ha subito analoghe revisioni al ribasso, a sottolineare l’esistenza di problemi di competitività. Sia le esportazioni sia le quote di mercato delle esportazioni dell’area sono diminuite nel quarto trimestre del 2024 e, sebbene i dati volatili relativi all’Irlanda abbiano contribuito al calo, la debolezza recente è in linea con indicatori delle indagini congiunturali che suggeriscono una dinamica modesta delle esportazioni nel breve periodo. La maggiore incertezza sulle politiche commerciali deprime ulteriormente le prospettive per la crescita delle esportazioni dell’area, che di conseguenza dovrebbe mettere a segno una ripresa solo debole nel 2025 a ritmi inferiori alle medie storiche. Le esportazioni dell’area dell’euro sarebbero sostenute nel medio termine dal recupero della domanda esterna, ma le prospettive rimarrebbero offuscate da difficoltà quali la concorrenza della Cina, gli elevati costi dell’energia e i crescenti problemi di competitività in alcuni settori dell’alta tecnologia. Si ritiene pertanto che crescano a un tasso inferiore alle medie storiche. Anche le importazioni si espanderebbero a un ritmo modesto, lievemente inferiore al trend di lungo periodo, per effetto del rallentamento delle esportazioni e degli investimenti. Nell’insieme, il contributo dell’interscambio netto alla crescita sarebbe negativo nel 2025 (-0,5 punti percentuali, contro i -0,2 punti percentuali indicati nelle proiezioni dello scorso dicembre) e sostanzialmente neutro nel resto del periodo considerato.

Grafico 4

Quote di mercato delle esportazioni dell’area dell’euro

(indice, 2019 = 100)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Le linee grigie indicano le proiezioni precedenti degli esperti a partire da marzo 2020. Le quote di mercato delle esportazioni dell’area dell’euro sono calcolate dividendo le esportazioni al di fuori dell’area per la domanda esterna dell’area.

Il mercato del lavoro continuerebbe a evidenziare nell’insieme una buona tenuta, anche se l’occupazione dovrebbe rallentare rispetto agli anni recenti. La crescita dell’occupazione è stata modesta nel quarto trimestre del 2024, sostanzialmente in linea con le proiezioni dello scorso dicembre, e si prevede che rimanga analogamente contenuta sul trimestre precedente nell’arco di tempo considerato. In termini annui ci si attende che scenda dall’1,4% nel 2023 allo 0,9% nel 2024 e allo 0,4% nel periodo 2025-2027 (inferiore di 0,2 punti percentuali nel 2026 e di 0,1 punti percentuali nel 2027 rispetto a quanto prospettato nelle proiezioni precedenti) (grafico 5). I fattori ciclici che hanno fornito un sostegno superiore al consueto nel passato recente – quali le strategie di accantonamento del fattore lavoro riconducibili alla significativa carenza di manodopera, oltre che l’elevata crescita dei profitti, la debolezza dei salari reali e la robusta espansione delle forze di lavoro – verrebbero gradualmente meno. Si ritiene al momento che alcuni di questi fattori favorevoli si esauriscano più rapidamente di quanto indicato nell’esercizio previsivo dello scorso dicembre e si prevede pertanto che la crescita dell’occupazione in rapporto a quella del PIL sia lievemente più modesta rispetto alle ipotesi contenute nelle proiezioni precedenti.

Grafico 5

(indice: 1° trim. 2022 = 100)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

La produttività del lavoro dovrebbe rafforzarsi nel periodo 2025-2026 a un ritmo più moderato di quello previsto nell’esercizio previsivo precedente. La crescita della produttività per dipendente è stata lievemente inferiore al previsto nel quarto trimestre del 2024 e ci si attende che nel 2025 recuperi a un ritmo inferiore a quello prospettato nelle proiezioni precedenti, salendo dal -0,1% nel 2024 allo 0,4% nel 2025 e allo 0,8-0,9% nel periodo 2026-2027. A titolo di raffronto, il tasso storico di incremento medio annuo della produttività per dipendente nel periodo 2000-2019 era pari allo 0,6%. Secondo le proiezioni attuali i fattori congiunturali che nel passato recente hanno determinato un maggiore ricorso a strategie di mantenimento della manodopera, un indebolimento dei salari reali e una robusta espansione delle forze di lavoro dovrebbero esaurirsi a un ritmo lievemente più rapido di quello previsto nell’esercizio previsivo precedente (grafico 6). Di conseguenza, si ipotizza al momento che la produttività acceleri alla fine dell’arco di tempo considerato. Come nelle proiezioni precedenti, si ritiene che la velocità della ripresa nel 2025 e nel 2026 sia limitata da fattori strutturali quali la ricomposizione graduale dell’attività economica a favore del settore dei servizi, il costo della transizione ecologica, un impatto negativo più durevole dello shock dal lato dei prezzi dell’energia, l’adozione più lenta del previsto di tecnologie di IA altamente innovative e i cambiamenti demografici.

Grafico 6

Produttività del lavoro per dipendente

(indice: 1° trim. 2022 = 100)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Il tasso di disoccupazione rimarrebbe relativamente stabile su livelli bassi nel periodo in esame (grafico 7). Nel quarto trimestre del 2024 il tasso di disoccupazione è stato inferiore di 0,2 punti percentuali rispetto a quanto atteso nelle proiezioni precedenti e nel corso del 2025 dovrebbe evidenziare un lieve aumento. Successivamente la ripresa economica in atto, seppur modesta, potrebbe determinarne un nuovo calo a partire dal secondo trimestre del 2026, portandolo al 6,2% nel 2027. Il tasso di disoccupazione è stato rivisto verso il basso di 0,2 punti percentuali per il 2025, a causa dei dati recenti, e verso l’alto di 0,1 punti percentuali per il 2027 come conseguenza dell’atteso rallentamento dell’occupazione in linea con le correzioni delle prospettive per la crescita. Come nelle proiezioni dello scorso dicembre, si prevede che la dinamica delle forze di lavoro registri una moderazione scendendo su livelli ben inferiori a quelli osservati negli ultimi anni.

Grafico 7

(percentuale delle forze di lavoro)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

4 Prospettive per i conti pubblici

L’orientamento delle politiche di bilancio nell’area dell’euro, che secondo le stime si sarebbe considerevolmente inasprito nel 2024[4], dovrebbe risultare solo lievemente più restrittivo nel 2025, per poi diventare neutro nel 2026 e tornare a inasprirsi in misura leggermente maggiore nel 2027 (tavola 4). L’entità dell’inasprimento fiscale nel 2024 è stata determinata dalla presenza di considerevoli fattori non discrezionali, oltre che dal ritiro di gran parte delle misure di sostegno connesse all’energia e all’inflazione. I fattori non discrezionali hanno rispecchiato soprattutto i robusti andamenti delle entrate in alcuni paesi, ampiamente riconducibili a effetti di composizione (una crescita delle basi imponibili superiore a quella del PIL in termini nominali) e ad altri elementi che sono stati ritenuti di natura temporanea. Per il 2025 le misure discrezionali di politica fiscale – che riflettono i piani di bilancio dei governi dell’area dell’euro, alcuni dei quali non sono ancora stati pienamente approvati dai parlamenti nazionali – indicano un inasprimento che rispecchia soprattutto l’aumento delle imposte e dei contributi previdenziali. Questo orientamento più restrittivo sarebbe in larga misura compensato dalla crescita degli investimenti pubblici e dai maggiori trasferimenti di bilancio, oltre che dall’allentamento fiscale riconducibile a fattori non discrezionali[5]. Per il 2026 le proiezioni indicano un’intonazione delle politiche di bilancio sostanzialmente neutra. Per il 2027 l’inasprimento relativamente pronunciato delle politiche fiscali e delle misure discrezionali di bilancio riflette principalmente l’ipotizzato calo degli investimenti pubblici e dei trasferimenti fiscali connesso alla scadenza dei sussidi a titolo dell’NGEU[6]. Nell’insieme l’orientamento cumulato per il periodo 2020-2027 resta accomodante, riflettendo il fatto che l’ampio sostegno di bilancio offerto a partire dalla pandemia è stato ritirato solo in parte.

Tavola 4

Prospettive per le finanze pubbliche nell’area dell’euro

(in percentuale del PIL, revisioni in punti percentuali)

| Marzo 2025 | Revisioni rispetto a | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Orientamento delle politiche di bilancio1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Saldo di bilancio delle amministrazioni pubbliche | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Saldo strutturale di bilancio2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Debito lordo delle amministrazioni pubbliche | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per i sussidi a titolo del programma NGEU, che non incidono sull’economia dal lato delle entrate. Un valore negativo (positivo) implica un allentamento (inasprimento) delle politiche di bilancio.

2) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

Rispetto alle proiezioni dello scorso dicembre, le misure discrezionali di bilancio indicano un lieve allentamento delle politiche fiscali. Ciò è dovuto principalmente all’aumento dei consumi collettivi, in particolare nel 2024, al calo delle imposte dirette e indirette nel 2025 e ai maggiori trasferimenti fiscali nel periodo 2026-2027. Le revisioni riguardanti gli interventi di bilancio si traducono sostanzialmente in un’intonazione delle politiche fiscali lievemente più espansiva nell’orizzonte temporale considerato.

Le prospettive per le finanze pubbliche nell’area dell’euro sono peggiorate nel confronto con l’esercizio previsivo del dicembre scorso, in un contesto in cui il saldo di bilancio dovrebbe solo stabilizzarsi al di sotto della soglia del -3% del PIL e il rapporto debito/PIL dovrebbe aumentare (tavola 4). Il saldo di bilancio dell’area dell’euro rimarrebbe sostanzialmente invariato nell’orizzonte temporale di proiezione (collocandosi al -3,3% del PIL nel 2027). Questo profilo ricalca per lo più quello del saldo primario corretto per il ciclo, che avrebbe registrato un miglioramento notevole nel 2024 e che dovrebbe migliorare solo molto lievemente nel periodo successivo. La componente ciclica continuerebbe a peggiorare nel 2025 e rimarrebbe sostanzialmente invariata nel periodo 2026-2027. La spesa per interessi dovrebbe aumentare gradualmente nell’arco di tempo considerato. Nel confronto con le proiezioni dello scorso dicembre, il saldo di bilancio è stato rivisto al ribasso per il periodo 2025-2027. Ciò rispecchia l’allentamento fiscale cumulato nelle misure discrezionali e il peggioramento delle prospettive macroeconomiche. Il rapporto debito/PIL dell’area dell’euro seguirebbe un andamento ascendente in un contesto in cui i perduranti disavanzi primari e i raccordi disavanzo-debito positivi più che compensano i differenziali favorevoli fra tasso di interesse e tasso di crescita. Rispetto all’esercizio previsivo di dicembre, il debito pubblico in rapporto al PIL è stato corretto al rialzo per motivi principalmente riconducibili ai maggiori disavanzi primari e ai differenziali più elevati fra tasso di interesse e tasso di crescita. Le proiezioni per i conti pubblici dell’area dell’euro continuano a essere caratterizzate da un alto grado di incertezza proveniente da varie fonti, comprese le attuali tensioni geopolitiche e le misure – in particolare connesse a un aumento della spesa per la difesa – che i governi dell’area dell’euro potrebbero adottare come risposta.

5 Prezzi e costi

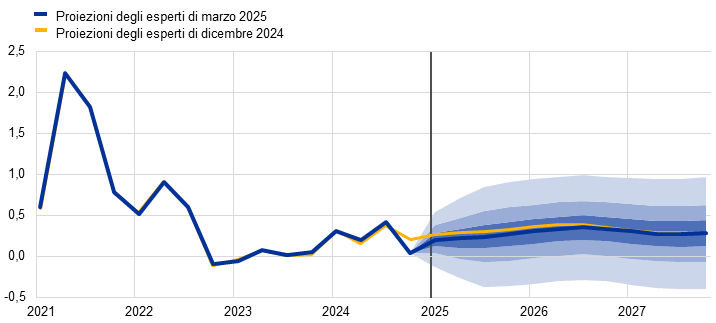

Nel breve periodo l’inflazione complessiva dovrebbe moderarsi solo lievemente collocandosi su una media del 2,3% nel 2025, per poi scendere all’1,9% nel 2026 e al 2,0% nel 2027 (grafico 8 e grafico 9). L’inflazione complessiva diminuirebbe solo leggermente nel corso del 2025, soprattutto a causa di un aumento nella componente alimentare e di effetti base al rialzo relativi ai prezzi dell’energia che compensano in larga parte gli effetti al ribasso esercitati dal calo del tasso misurato sull’HICPX. Con il venir meno degli effetti base nella componente energetica, l’inflazione complessiva scenderebbe al 2,0% agli inizi del 2026 e si manterrebbe in corrispondenza dell’obiettivo del 2% o leggermente al di sotto di tale livello sino alla fine dell’orizzonte temporale della proiezione. Il 2,0% previsto per il 2027 include un impatto al rialzo temporaneo esercitato dal tasso di variazione dei prezzi dell’energia per l’introduzione del nuovo sistema dell’UE per lo scambio di quote di emissione (ETS2). L’inflazione calcolata sull’HICPX dovrebbe diminuire nell’intero periodo considerato, raggiungendo l’1,9% nel 2027.

Grafico 8

(variazioni percentuali sui dodici mesi)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sullo IAPC rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro “Un’illustrazione dell’incertezza che caratterizza le proiezioni” delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Grafico 9

Inflazione dell’area dell’euro misurata sullo IAPC – scomposizione nelle principali componenti

(variazioni percentuali sui dodici mesi, punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

Il tasso di variazione dei prezzi dell’energia resterebbe positivo per l’intero orizzonte temporale della proiezione dopo due anni in territorio negativo. L’inflazione dei beni energetici registrerebbe un aumento connesso a effetti base nella seconda metà del 2025 e successivamente rimarrebbe contenuta. Sarebbe positiva ma inferiore alle medie storiche sia nel 2026 sia nel 2027, nonostante un considerevole effetto base al ribasso nel primo trimestre del 2026 e l’ipotizzato calo delle quotazioni delle materie prime energetiche (grafico 10, pannello a). L’aumento dallo 0,1% nel 2026 al 2,3% nel 2027 riflette in larga parte un temporaneo impatto verso l’alto derivante dall’attuazione del pacchetto “Pronti per il 55%” dell’UE e in particolare dell’ETS2 relativo al riscaldamento degli edifici e ai carburanti per autotrazione[7].

L’inflazione per la componente alimentare dovrebbe aumentare temporaneamente nel corso del 2025, per poi scendere lievemente e non evidenziare alcuna tendenza significativa nel periodo successivo (grafico 10, pannello b). Il tasso di variazione dei prezzi dei beni alimentari, che era diminuito negli ultimi mesi, tornerebbe a crescere riportandosi intorno al 3,0% nel terzo trimestre del 2025 per motivi almeno inizialmente riconducibili a un effetto base al rialzo nell’inflazione dei prodotti alimentari non trasformati e di riflesso all’ipotesi di robusti rincari delle materie prime nel periodo successivo. Dovrebbe poi scendere e portarsi su una media del 2,2% nel 2027, chiaramente inferiore al livello medio di più lungo periodo, per l’attenuarsi delle pressioni dal lato dei costi.

Grafico 10

Prospettive per le componenti energetica e alimentare dello IAPC

a) IAPC - energia

(variazioni percentuali annue)

b) IAPC - beni alimentari

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

Tavola 5

Andamenti dei prezzi e dei costi nell’area dell’euro

(variazioni percentuali annue, revisioni in punti percentuali)

| Marzo 2025 | Revisioni rispetto a dicembre 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

IAPC | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

IAPC al netto dell’energia | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

IAPC al netto di energia e alimentari | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

IAPC al netto di energia, alimentari e variazioni delle imposte indirette | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

IAPC - energia | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

IAPC - alimentari | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Deflatore del PIL | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Deflatore delle importazioni | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Costo del lavoro per dipendente | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produttività del lavoro per dipendente | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Costo unitario del lavoro | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Utili unitari¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Nota: le revisioni sono calcolate utilizzando dati arrotondati. I valori riguardanti i deflatori del PIL e delle importazioni, il costo unitario del lavoro, il costo del lavoro per dipendente e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Gli utili unitari sono definiti come margine operativo lordo e reddito misto (corretto per il reddito dei lavoratori autonomi) per unità di PIL in termini reali.

L’inflazione misurata sull’HICPX scenderebbe dal 2,8% nel 2024 all’1,9% nel 2027, principalmente a causa della moderata diminuzione nella componente dei servizi in un contesto in cui continuano ad attenuarsi gli effetti dei forti shock passati. Il tasso calcolato sull’HICPX è relativamente stabile dai primi del 2024, ma dovrebbe moderarsi a partire dal primo trimestre del 2025 (grafico 11). La prevista moderazione dell’inflazione misurata sull’HICPX dal 2025 è dovuta al calo graduale nella componente dei servizi con il venir meno degli adeguamenti ritardati alle tendenze generali dei prezzi e la trasmissione dell’attenuazione delle spinte dal lato del costo del lavoro. Inoltre il processo di disinflazione connesso all’inflazione calcolata sull’HICPX riflette l’impatto residuo verso il basso esercitato dalla moderazione degli effetti indiretti dei passati movimenti dei prezzi dell’energia e la perdurante trasmissione dell’impatto al ribasso proveniente dal passato inasprimento della politica monetaria.

Grafico 11

Inflazione nell’area dell’euro misurata sullo IAPC al netto dell’energia e dei beni alimentari

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sull’HICPX rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro “Un’illustrazione dell’incertezza che caratterizza le proiezioni” delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

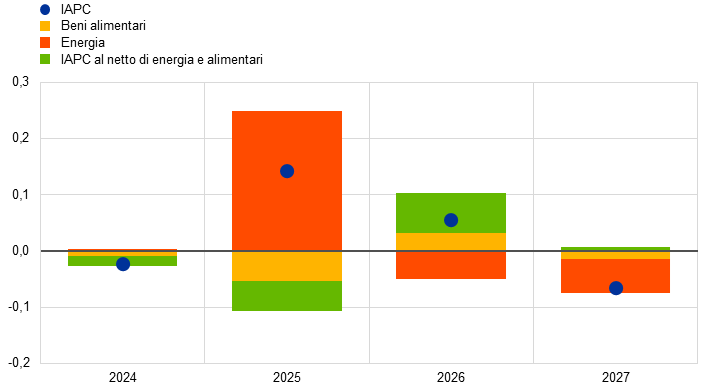

Da un confronto con l’esercizio previsivo dello scorso dicembre emerge che le prospettive per l’inflazione complessiva misurata sullo IAPC sono state riviste verso l’alto di 0,2 punti percentuali per il 2025, sono invariate per il 2026 e sono state corrette al ribasso di 0,1 punti percentuali per il 2027 (grafico 12). La revisione al rialzo per il 2025 va ricondotta principalmente alla componente energetica a causa di dati superiori al previsto e della correzione verso l’alto delle ipotesi relative ai prezzi del petrolio, del gas e dell’elettricità (riquadro 1). Ciò è parzialmente compensato da modeste revisioni al ribasso del tasso calcolato sull’HICPX e di quello relativo alla componente dei beni alimentari, connesse in larga parte ai dati recenti. Per il 2026 l’inflazione misurata sull’HICPX è stata oggetto di una lieve correzione al rialzo di 0,1 punti percentuali dovuta all’impatto verso l’alto esercitato dalle variazioni delle ipotesi, in particolare dall’indebolimento del tasso di cambio dell’euro, e alla revisione al rialzo del costo del lavoro per unità di prodotto per il 2025, che è solo in parte compensata dall’impatto negativo delle più deboli prospettive per la domanda. Per il 2027 i due effetti sono più equilibrati e non vi è quindi alcuna revisione in termini netti del tasso calcolato sull’HICPX. L’inflazione dei beni energetici è stata rivista lievemente al ribasso per il 2026 e il 2027 come conseguenza delle ipotesi di un calo più pronunciato dei prezzi del petrolio e del gas rispetto a quanto prospettato nelle proiezioni di dicembre. Se per il 2026 le revisioni riguardanti la componente energetica sono compensate dalla correzione al rialzo del tasso misurato sull’HICPX, per il 2027 implicano una lieve revisione al ribasso dell’inflazione complessiva.

Grafico 12

Revisioni delle proiezioni per l’inflazione rispetto all’esercizio previsivo di dicembre 2024

(punti percentuali)

Nota: le revisioni riportate sono basate su dati non arrotondati.

La crescita dei salari nominali rimarrebbe inizialmente elevata, per poi diminuire gradualmente riflettendo tra l’altro il ritorno delle retribuzioni reali sui livelli antecedenti il forte aumento dell’inflazione. Secondo le stime, il tasso di incremento del costo del lavoro per dipendente sarebbe sceso al 4,3% nel quarto trimestre del 2024 (un livello superiore di 0,1 punti percentuali a quello previsto nelle proiezioni di dicembre). La crescita salariale dovrebbe continuare a diminuire, scendendo da una media del 3,4% nel 2025 al 2,6% nel 2027 (grafico 13). Il calo riflette principalmente l’atteso rallentamento delle retribuzioni contrattuali e l’impatto contenuto del minore aumento dei salari minimi ed è in linea con la previsione di un lento ritorno della quota salariale sulla media di più lungo periodo[8]. Si stima che nel terzo trimestre del 2024 i salari reali siano tornati ai livelli degli inizi del 2021, come previsto nelle proiezioni dello scorso dicembre. Benché ciò implichi minori pressioni dal lato delle misure di compensazione per l’inflazione, le condizioni nei mercati del lavoro rimangono tese e questo spiega in parte perché nel periodo in esame la crescita salariale media resta lievemente elevata rispetto ai livelli storici (2,5% nel periodo 1999-2024). Nel confronto con l’esercizio previsivo del dicembre scorso, la crescita del costo del lavoro per dipendente è stata rivista al rialzo di 0,1 punti percentuali per il 2025 ma al ribasso di 0,1 e 0,2 punti percentuali, rispettivamente, per il 2026 e per il 2027.

Grafico 13

Costo del lavoro per dipendente

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

La crescita del costo del lavoro per unità di prodotto dovrebbe ridursi nel 2026 e nel 2027 grazie alla minore dinamica salariale e all’accelerazione della produttività. Il tasso di variazione del costo unitario del lavoro è stimato pari al 4,1% nel quarto trimestre del 2024 e ci si attende che scenda su una media dell’1,7% nel 2027, in linea con la media storica. Rispetto alle proiezioni dello scorso dicembre è stato rivisto al rialzo di 0,4 punti percentuali per il 2025, principalmente a causa della minore crescita della produttività, e al ribasso di 0,3 punti percentuali per il 2027, soprattutto a seguito delle revisioni verso il basso della dinamica del costo del lavoro per dipendente.

Nel complesso le pressioni interne sui prezzi, misurate dalla crescita del deflatore del PIL, dovrebbero continuare a diminuire nonostante l’accelerazione dei margini di profitto nella seconda metà dell’orizzonte temporale di proiezione in linea con la ripresa economica (grafico 14). Il tasso di variazione annua del deflatore del PIL è sceso rapidamente nel corso del 2024 e secondo le stime si sarebbe collocato al 2,9% in media d’anno (dal 5,9% nel 2023), un andamento determinato dal contributo meno positivo del costo del lavoro e negativo dei profitti per unità di prodotto. Si prevede tuttavia che diminuisca più gradualmente a partire da quest’anno e che si attesti su una media del 2,0% sia nel 2026 sia nel 2027. Con la moderazione del tasso di incremento del costo del lavoro per unità di prodotto e la dinamica ancora contenuta dei costi degli altri input, la crescita dei profitti unitari dovrebbe mettere a segno un lieve recupero a partire dal 2025 grazie anche alla ripresa economica, all’accelerazione della produttività e a un effetto favorevole temporaneo nel 2027 connesso al trattamento statistico dell’ETS2[9]. Nel confronto con l’esercizio previsivo del dicembre scorso, la crescita del deflatore del PIL ha subito una lieve revisione al ribasso per il 2026 e per il 2027. Il tasso di variazione dei profitti per unità di prodotto è stato oggetto di una correzione verso il basso per il 2025 e di una lieve revisione verso l’alto per il 2026, che hanno in larga parte compensato le corrispondenti correzioni al rialzo e al ribasso per la crescita del costo unitario del lavoro.

Grafico 14

Deflatore del PIL e sue componenti

(variazioni percentuali sui dodici mesi, contributi in punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

L’inflazione dei prezzi all’importazione registrerebbe un forte aumento nel 2025, per poi tornare a moderarsi verso la fine del periodo in esame. La crescita del deflatore delle importazioni dovrebbe aumentare, dal -0,7% nel 2024 al 2,4% nel 2025, per poi scendere all’1,5% nel 2027. Le revisioni dell’inflazione dei prezzi all’importazione (vale a dire una correzione al rialzo considerevole per il 2025 e una al ribasso di entità contenuta per il periodo 2026-2027) sono in linea con le variazioni dei prezzi delle materie prime energetiche e con il deprezzamento dell’euro impliciti nelle ipotesi tecniche[10].

6 Analisi di sensibilità

Profili alternativi dei prezzi dell’energia

Gli andamenti futuri dei prezzi delle materie prime energetiche rimangono incerti e profili alternativi per i prezzi del petrolio e del gas avrebbero un impatto considerevole sulle prospettive, specialmente per l’inflazione. Mentre le proiezioni degli esperti si basano sulle ipotesi tecniche illustrate nel riquadro 1, questa analisi di sensibilità fornisce un profilo alternativo al ribasso e uno al rialzo calcolati con il 25° e il 75° percentile delle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo sia del petrolio sia del gas[11]. I profili alternativi per i corsi petroliferi sono distribuiti simmetricamente attorno allo scenario di base. I rischi al rialzo derivanti dall’inasprimento delle sanzioni imposte dagli Stati Uniti sulle esportazioni petrolifere russe o iraniane sono controbilanciati dai rischi al ribasso associati alle controversie commerciali o alla considerevole capacità inutilizzata dell’OPEC+. Per contro, la distribuzione dei prezzi del gas indica rischi al rialzo per le ipotesi tecniche (grafico 15). Ciò riflette verosimilmente incertezze dal lato dell’offerta, che sono associate alle turbative sul mercato mondiale del gas naturale liquefatto (GNL) – tra cui il calo delle esportazioni russe di GNL dovuto alle sanzioni statunitensi o gli ulteriori ritardi nei progetti di GNL programmati – nonché ai rischi provenienti dal mercato europeo, come le difficoltà nel conseguire gli obiettivi regolamentari di stoccaggio del gas per novembre 2025. Sono altresì presenti rischi al ribasso, in particolare in caso di progressi significativi nella risoluzione della guerra russa contro l’Ucraina. Inoltre, si considera un’ipotesi di prezzi costanti sia per il petrolio sia per il gas. In ciascun caso si calcola un indice sintetico dei prezzi dei prodotti energetici (una media ponderata dei profili per le quotazioni del petrolio e del gas) e si valutano gli effetti utilizzando modelli macroeconomici degli esperti della BCE e dell’Eurosistema. I risultati sono riportati nella tavola 6 e indicano che i rischi al rialzo per l’inflazione sono nell’insieme lievemente più pronunciati di quelli al ribasso e che i rischi per la crescita del PIL sono più limitati.

Grafico 15

Profili alternativi delle ipotesi relative ai prezzi dell’energia

a) Ipotesi per il prezzo del petrolio

(USD al barile)

b) Ipotesi per il prezzo del gas

(EUR per MWh)

Fonti: Morningstar ed elaborazioni della BCE.

Nota: le densità delle probabilità implicite nelle opzioni per il prezzo del gas e del petrolio sono ricavate dalle quotazioni di mercato alla data del 6 febbraio 2025 per le opzioni sui contratti future dell’ICE sul greggio di qualità Brent e sui contratti future sul gas TTF olandese con scadenze trimestrali fisse.

Tavola 6

Profili alternativi dei prezzi dell’energia e loro impatto sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC

Profilo 1: 25° percentile | Profilo 2: 75° percentile | Profilo 3: prezzi costanti | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(deviazione dai livelli dello scenario di base, percentuali) | |||||||||

Prezzi del petrolio | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Prezzi del gas | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Indice sintetico dei prezzi dell’energia | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(deviazioni dai tassi di crescita dello scenario di base, in punti percentuali) | |||||||||

Crescita del PIL in termini reali | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

IAPC | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |