1 Ülevaade

Püsivalt suur (geo)poliitiline ebakindlus peaks pärssima euroala majanduskasvu, pidurdades oodatavat elavnemist. Sellele on eelnenud oodatust veidi loium kasv 2024. aasta lõpus. Nii euroala sisepoliitika kui ka kaubanduspoliitikaga seotud ebakindlus on suur. Ehkki põhiprognoosis on arvesse võetud üksnes uute tariifide mõju USA ja Hiina vahelisele kaubandusele, peaks euroala eksporti ja investeeringuid pärssima negatiivne mõju, mida avaldab ebakindlus seoses üleilmse kaubanduspoliitika edasiste muutustega eelkõige Euroopa Liidu suhtes. Koos konkurentsivõime probleemide püsimisega peaks see euroala ekspordi turuosa veelgi vähendama. Neist ebasoodsatest teguritest hoolimata püsivad eeldused, et euroala SKP kasv ettevaateperioodil taas hoogustub. Reaalpalkade tõus ja tööhõive suurenemine tugeva, ehkki jahtuva tööturu tingimustes peaksid toetama elavnemist, milles tarbimine jääb peamiseks kasvu soodustavaks teguriks. Sisenõudlust peaks toetama ka rahastamistingimuste leevenemine kooskõlas turuootustega intressimäärade edasise arengu suhtes. Tööturg peaks püsima vastupidav ja töötuse määr peaks 2025. aastal olema keskmiselt 6,3%, alanedes 2027. aastal 6,2%-le. Kuna mõned hiljuti tootlikkust vähendanud tsüklilised tegurid hakkavad taanduma, peaks tööviljakus ettevaateperioodil paranema, ehkki struktuursed probleemid püsivad. Üldjoontes peaks keskmine aastane SKP reaalkasv olema 2025. aastal 0,9% ning hoogustuma 2026. aastal 1,2%ni ja 2027. aastal 1,3%ni. Eurosüsteemi ekspertide 2024. aasta detsembri makromajandusliku ettevaatega võrreldes on SKP kasvuväljavaadet nii 2025. kui ka 2026. aastaks 0,2 protsendipunkti võrra allapoole korrigeeritud, kuid 2027. aasta prognoos jääb samaks. Kehvem väljavaade on peamiselt tingitud ekspordi ja vähemal määral ka investeeringute prognoosi allapoole korrigeerimisest, mis kajastab ebakindluse eeldatust suuremat mõju. Samuti on see seotud ootustega, et konkurentsivõime probleemid püsivad tõenäoliselt eeldatust kauem.[1]

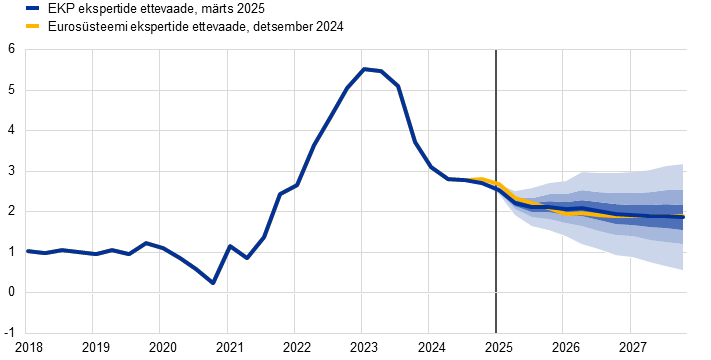

ÜTHI-koguinflatsioon on viimastel kuudel kiirenenud, kuid peaks 2025. aasta jooksul veidi aeglustuma. Seejärel peaks inflatsiooninäitaja alanema ja püsima alates 2026. aasta esimesest kvartalist EKP seatud 2,0% inflatsioonieesmärgi lähedal. Ettevaateperioodi alguses peaksid energiakomponendist tulenevad positiivsed baasefektid ja toiduainehindade kiirem inflatsioon laias laastus tasakaalustama ÜTHI-inflatsiooni (v.a energia ja toiduained) aeglustumise langusmõju. 2024. aasta lõpul toimunud energiatoormehindade tõusu mõju kandub 2025. aastal üle energiahindade aastakasvu näitajasse. Ehkki nafta- ja gaasihinnad langevad tõenäoliselt kooskõlas futuurihindadega, peaks energiahindade inflatsioon püsima kogu ettevaateperioodil positiivne, ehkki jääb allapoole pikaajalist keskmist. 2027. aastal peaks energiahindade inflatsiooni hoogustama kliimamuutuste mõju leevendavate uute meetmete kehtestamine. Toiduainehindade inflatsioon peaks peamiselt toidutoormehindade hiljutise jõulise tõusu tõttu kiirenema kuni 2025. aasta keskpaigani ning aeglustuma siis 2027. aastal keskmiselt 2,2%-le. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks 2025. aasta alguses aeglustuma sedamööda, kuidas viitajaga ümberhindamiste mõju taandub, palgasurve väheneb ning rahapoliitika varasema karmistamise mõju avaldub jätkuvalt tarbijahindades. Aeglustumine peaks toimuma valdavalt teenusehindade inflatsiooni pidurdumise toimel, mis on seni olnud suhteliselt püsiv. Kokkuvõttes peaks ÜTHI-inflatsioon (v.a energia ja toiduained) aeglustuma 2,2%-lt 2025. aastal 1,9%-le 2027. aastal. Kuna inflatsioonihüvitistest tingitud surve leeveneb, peaks seni hoogsana püsinud palgakasv hakkama aeglustuma. Koos tööviljakuse kasvu eeldatava elavnemisega peaks see oluliselt aeglustama tööjõu ühikukulude kasvu. Selle tulemusel peaks euroalasisene hinnasurve jätkuvalt leevenema ja kasumimarginaalid ettevaateperioodil kasvama. Impordihindades kajastuv väline hinnasurve peaks jääma mõõdukaks eeldusel, et ELi kaubandustariifide poliitika püsib muutumatuna. 2024. aasta detsembri ettevaatega võrreldes on ÜTHI-koguinflatsiooni väljavaadet korrigeeritud 2025. aastaks 0,2 protsendipunkti võrra ülespoole. Selle põhjuseks on kõrgemate energiatoormehindade eeldus ja euro odavnemine. 2027. aastaks on ÜTHI-koguinflatsiooni prognoosi aga veidi allapoole korrigeeritud, arvestades energiakomponendi veidi kehvemat väljavaadet ettevaateperioodi lõpus.

Ettevaate valmimise järel avaldatud kaubandus- ja eelarvepoliitikat puudutavad teadaanded on suurendanud ebakindlust euroala majanduskasvu ja inflatsiooni väljavaate suhtes.

Tabel 1

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides; korrigeerimised protsendipunktides)

| Märts 2025 | Korrigeerimised võrreldes | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reaalne SKP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

ÜTHI | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

ÜTHI (v.a energia ja toiduained) | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud keskmised aastanäitajad. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Korrigeerimisel on kasutatud ümardatud näitajaid. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

2 Rahvusvaheline keskkond

2024. aasta lõpus maailmamajanduse kasvutempo ajutiselt hoogustus, kuid USA viimase aja kaubanduspoliitika meetmetega kaasnevad tõenäoliselt tagasilöögid.[2] Üleilmne majanduskasv kiirenes 2024. aasta neljandas kvartalis üldjoontes kooskõlas 2024. aasta detsembri ettevaatega, sest eelarvepoliitilised stiimulid ergutasid majandusaktiivsust Hiinas ja kodumajapidamiste ulatuslikud kulutused toetasid SKP reaalkasvu Ameerika Ühendriikides. Laekunud andmed viitavad üleilmse kasvu mõningasele aeglustumisele 2025. aasta esimeses kvartalis, sest 2024. aasta teisel poolel peamiselt kasvu vedanud teenuste sektoris on ilmnenud esimesed kasvu aeglustumise märgid ning ka töötleva tööstuse sektor on endiselt nõrk. Lisaks sellele on alates 2024. aasta novembrist järsult suurenenud kaubanduspoliitikaga seotud ebakindlus USA kaubandustariife puudutavate avalduste tõttu ja see pidurdab ilmselt üleilmseid investeeringuid.

Tabel 2

(aastane muutus protsentides; korrigeerimised protsendipunktides)

| Märts 2025 | Korrigeerimised võrreldes | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

SKP reaalkasv (v.a euroala) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Maailmakaubandus (v.a euroala)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Euroala välisnõudlus2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Üleilmne tarbijahinnaindeks (v.a euroala) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Konkurentide ekspordihinnad omavääringus3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Märkus. Korrigeerimisel on kasutatud ümardatud näitajaid.

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

3) Arvutatakse euroala kaubanduspartnerite ekspordi deflaatori kaalutud keskmisena.

Maailmamajanduse kasv püsib prognoosi kohaselt mõõdukas, aeglustudes ettevaateperioodi jooksul mõnevõrra. Nagu 2024. aastal, peaks üleilmne reaalne SKP kasvama ka 2025. aastal 3,4% ning kahanema seejärel 2026. ja 2027. aastal 3,2%ni (vt tabel 2). Ehkki praegu on veel raske hinnata, millal ja mil määral viiakse ellu USA kaubanduspoliitikaga seotud avaldused, on 2025. aasta märtsi ettevaates arvesse võetud USA poolt Hiina suhtes kehtestatud täiendavaid kaubandustariife ja Hiina osalisi vastumeetmeid (vt infokast 2). Need lisanduvad 2024. aasta detsembri ettevaates sisalduvatele USA poliitikameetmetele, milleks on rangem sisserändepoliitika ning üksikisiku ja ettevõtte tulumaksu kärpimise pikendamine, mis oli kavas lõpetada 2025. aastal. 2024. aasta detsembri ettevaatega võrreldes on üleilmse kasvu prognoosi 2025. ja 2026. aastaks 0,1 protsendipunkti võrra allapoole korrigeeritud, sest äsja kehtestatud tariifid ja kaubanduspoliitikaga seotud püsivalt suur ebakindlus pärsivad majandusaktiivsust. Üleilmse SKP kasvu mõningane pidurdumine 2026.–2027. aastal kajastab Hiina majanduse eeldatavat aeglustumist demograafiliste näitajate ebasoodsa arengu tõttu ja aeglasemat kasvu USAs, mis on tingitud poliitikameetmete negatiivsest mõjust (nt väiksem sisseränne) keskpikas perspektiivis. USA tariifidega seotud muid riske, mida ei ole 2025. aasta märtsi ettevaates arvesse võetud, käsitletakse infokastis 2.

Maailmakaubanduse kasv peaks nõudluse ebasoodsama struktuuri, kaubanduspoliitikaga seotud suure ebakindluse ja USA poolt Hiina suhtes kehtestatud tariifide mõju tõttu aeglustuma. Maailmakaubandust toetas 2024. aastal mõningal määral välismaiste tootmissisendite tavapärasest varasem importimine, mida tegid võimalike kaubandushäirete ootuses eelkõige USA ettevõtted. See ajutine tegur peaks aga järk-järgult taanduma. Seda arvesse võttes peaks maailmakaubanduse kasv 2025. aastal aeglustuma, mis tuleneb majandusaktiivsuse ebasoodsamast struktuurist – tootmissisendite ettevarumise tulemusel – ja kaubanduspoliitikaga seotud suurest ebakindlusest. Peale selle peaksid maailmakaubandust ettevaateperioodil märkimisväärselt mõjutama USA ja Hiina kahepoolsed tariifid. Ka euroala välisnõudluse kasv peaks aeglustuma, langedes 2024. aasta 3,4%-lt 2025. aastal 3,2%-le ning 2026. ja 2027. aastal 3,1%-le. Maailmakaubanduse prognoosi allapoole korrigeerimine 2024. aasta detsembri ettevaatega võrreldes kajastab peamiselt Hiinast USAsse imporditavatele kaupadele kehtestatud tariifide mõju.

Üleilmne inflatsioon peaks ettevaateperioodil jätkuvalt aeglustuma, samal ajal kui euroala konkurentide ekspordihindade kasv peaks püsima veidi kõrgemal kui 2% ja jääma detsembri ettevaatega võrreldes samaks. Ehkki tarbijahinnaindeksi koguinflatsiooni aeglustumine arenenud riikides 2024. aasta lõpus tõenäoliselt seiskus, peaks üleilmne inflatsioon vähehaaval uuesti aeglustuma hakkama ning pidurduma 2024. aasta 4,2%-lt 2027. aastal 2,5%-le. Tööturu jahtumine arenenud riikides aeglustab eelduste kohaselt nominaalpalga inflatsiooni ja soodustab koguinflatsiooni järkjärgulist lähenemist keskpankade seatud eesmärkidele. Ka arenevates riikides peaks koguinflatsioon vähehaaval pidurduma. 2024. aasta detsembri ettevaatega võrreldes on üleilmne inflatsioon eelduste kohaselt 2025. aastal kiirem, kajastades tariifide mõju ülekandumist USA ja Hiina tarbijahindadesse ning varem eeldatust jõulisemat inflatsioonidünaamikat aastavahetusel. 2026. ja 2027. aastaks on üleilmse inflatsiooni prognoosi allapoole korrigeeritud, kuna tariifide tõusumõju tasakaalustab täielikult inflatsiooniprognoosi allapoole korrigeerimine Hiinas tootjahindade püsiva deflatsiooni ja ülemäärase pakkumise tõttu. Euroala konkurentide ekspordihindade kasv (riikide vääringutes ja aasta arvestuses) muutus 2024. aastal positiivseks toormehindade varasema languse mõju taandumise tulemusel. Ettevaateperioodil peaks see püsima ligikaudu 2% lähedal, olles üldjoontes kooskõlas oma pikaajalise keskmise tasemega. 2024. aasta detsembri ettevaatega võrreldes ei ole see suundumus üldjoontes muutunud, tingituna kõrgemate üleilmsete toiduainehindade ja Hiina madalamate tootjahindade teineteist tasakaalustavast toimest. Lisaks sellele kajastub tariifide mõju otsesemalt euroala konkurentide impordihindades, samal ajal kui ekspordihindadele avalduv toime on suhteliselt kaudne, kandudes edasi tarneahelate sisendikulude tõusu kaudu eelkõige USAs ja Hiinas.

Infokast 1

Tehnilised eeldused

2024. aasta detsembri ettevaatega võrreldes hõlmavad tehniliste eelduste peamised muutused kõrgemaid toormehindu ja nõrgemat vahetuskurssi, samal ajal kui intressimäärade eeldused on üldjoontes samad. Naftahinna eeldusi on 2025. aastaks 4% võrra ülespoole korrigeeritud ja ülejäänud ettevaateperioodiks on need jäänud üldjoontes samaks. Gaasi‑, elektri- ja esimese heitkogustega kauplemise süsteemi hindade eeldusi on aga ülespoole korrigeeritud suuremal määral ja kogu ettevaateperioodiks. Energiahindade puhul eeldatakse siiski endiselt, et need ettevaateperioodi jooksul alanevad. Muu toorme (v.a energia) hindu on toidutoorme üleilmse kallinemise tõttu 2025. aastaks ülespoole korrigeeritud. Eelmise ettevaate koostamisest saadik on euro USA dollari suhtes 2,1% odavnenud ja euro nominaalne efektiivne vahetuskurss 1,0% langenud. Turuootused lühi- ja pikaajaliste intressimäärade suhtes jäävad üldjoontes samaks.

Tabel

| Märts 2025 | Korrigeerimised võrreldes | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Toormehinnad: | |||||||||

Naftahind (USD barreli kohta) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Maagaasi hind (eurot MWh kohta) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Elektrienergia hulgihinnad (eurot MWh kohta) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

ELi esimese heitkogustega kauplemise süsteemi (HKS1) LHÜd (eurodes tonni kohta) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

ELi teise heitkogustega kauplemise süsteemi (HKS2) LHÜd (eurodes tonni kohta) | – | – | – | 59,0 | – | – | – | 0,0 | |

Muu toorme (v.a energia) hinnad (USD; aastane muutus protsentides) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Vahetuskursid: | |||||||||

USD/EUR vahetuskurss | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Euro nominaalne efektiivne vahetuskurss (EER41; I kv 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finantseeldused: | |||||||||

Kolme kuu EURIBOR (protsendina aasta kohta) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

10-aastase tähtajaga riigivõlakirjade tulusus (protsendina aasta kohta) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Märkus. Korrigeerimised on väljendatud järgmiselt: tasemete puhul protsentides, kasvumäärade puhul protsendipunktides ja finantseelduste puhul protsentides aasta kohta. Kasvumäärade ja intressimäärade korrigeerimised on arvutatud ühe kümnendkohani ümardatud näitajate alusel ning protsentuaalse muutusena esitatud korrigeerimised on arvutatud ümardamata näitajate alusel. Tehnilised eeldused euroala intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 6. veebruar 2025. Naftahind viitab Brenti toornafta hetke- ja futuurihindadele. Gaasihinnad viitavad Madalmaade gaasibörsi (TTF) gaasi hetke- ja futuurihindadele. Elektrienergia hulgihinnad viitavad euroala viie suurima riigi keskmisele hetke- ja futuurihinnale. ELi esimese heitkogustega kauplemise süsteemi (HKS1) LHÜde „sünteetiline” futuurihind on tuletatud kahe lähima Euroopa energiabörsi LHÜde futuuride kuu lõpu lineaarselt interpoleeritud väärtusena. Seejärel on leitud LHÜde futuuride keskmised kuuhinnad, et tuletada aastasele sagedusele vastav väärtus. Kuna LHÜdega kauplemist HKS2-süsteemis veel ei toimu, kehtestasid eksperdid hinnaeelduseks künnishinna, mille ületamisel tehakse kättesaadavaks täiendavad LHÜd; hind on kohandatud 2027. aasta hindadega (vt täpsemalt eurosüsteemi ekspertide 2024. aasta detsembri makromajandusliku ettevaate infokast 2). Toormehindade areng on tuletatud eelduste koostamise lõppkuupäeval lõppenud kümne tööpäevase perioodi jooksul toimunud futuuriturgude arengust. Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna ettevaate koostamise lõppkuupäevale eelnenud kümne tööpäeva keskmisel tasemel. Eeldused euroala riikide kümneaastase tähtajaga riigivõlakirjade nominaalsete intressimäärade kohta põhinevad riikide kümneaastase tähtajaga võlakirjade keskmisel tootlusel, mis on kaalutud SKP aastakasvu näitajatega. Vajalike andmete olemasolu korral on riigipõhised kümneaastase tähtajaga riigivõlakirjade nominaalsed tootlused määratletud kümneaastaste võrdlusvõlakirjade tootlusena, mida on pikendatud vastavatest riigipõhistest tulukõveratest tuletatud forvardnominaaltootlusega eelduste koostamise lõppkuupäeva seisuga. Teiste riikide puhul on riigipõhised kümneaastase tähtajaga riigivõlakirjade tootlused määratletud kümneaastase tähtajaga võrdlusvõlakirjade tootlusena, mida on pikendatud euroala riskivabade pikaajaliste intressimäärade tehnilisele eeldusele lisatud konstantse tootluse vahega (eelduste koostamise lõppkuupäeva seisuga).

Infokast 2

Tariifide mõju EKP ekspertide 2025. aasta märtsi ettevaatele

Ameerika Ühendriikide uus valitsus on teatanud suurest hulgast tariifidest, millest mõnda on EKP ekspertide 2025. aasta märtsi põhiprognoosis arvesse võetud. Ehkki endiselt on raske hinnata, mil määral viiakse ellu USA kaubanduspoliitikaga seotud avaldused, on põhiprognoosis arvesse võetud tariife, mis olid juba jõustunud EKP ekspertide 2025. aasta märtsi ettevaate valmimise ajal (st 19. veebruaril 2025) – nimelt USA ja Hiina kahepoolsete tariifide esimest paketti. Muid tariife, mis ettevaate koostamise lõppkuupäeva seisuga veel ei kehtinud (nt USA tariifid terasele ja alumiiniumile) või mis olid edasi lükatud (USA tariifid Mehhiko ja Kanada suhtes) või millest teavitati alles hiljuti (USA tariifid ELi suhtes ja lisatariifid Hiina suhtes), ei ole põhiprognoosis arvesse võetud.

2025. aasta märtsi ettevaate põhiprognoosis arvesse võetud tariifid hõlmavad USA ja Hiina kahepoolsete tariifide esimest paketti. 1. veebruaril 2025 teatas USA täiendava 10 protsendipunkti suuruse tariifi kehtestamisest kõikide Hiina kaupade suhtes, mis tähistab märkimisväärset sammu käimasolevas kaubandusvaidluses (vt joonis, graafik a). Vastumeetmena kehtestas Hiina tariifid 80-le USA tootele, sealhulgas veeldatud maagaasile, söele ja põllumajandusseadmetele, tõstes sisuliselt kogu USAst imporditavale kaubale kohaldatavat tegelikku tariifimäära 1 protsendipunkti võrra. Lisaks sellele kehtestas Hiina ekspordikeelu kriitilise tähtsusega metallidele, nagu telluur ja volfram. Kui USA tariifid kohalduvad kõikide Hiina kaupade suhtes, mis moodustavad 13% USA impordist, siis Hiina vastumeetmed on sihipärasemad ja mõjutavad ainult 1% Hiina impordist. Nende meetmete tulemusel olid kahe riigi üldised tegelikud tariifimäärad laias laastus siiski samad.

Ameerika Ühendriikide ja Hiina kahepoolsete tariifide tõttu on USA ja Hiina majanduskasvu ja inflatsiooni prognoosi mõnevõrra korrigeeritud. Tariifide mõju hindamiseks on kasutatud EKP makromajanduslikke mudeleid, mille hulka kuuluvad poolstruktuursed ning mitut riiki ja mitut sektorit hõlmavad mudelid. USA inflatsiooniprognoosi on 2025. aastaks ligikaudu 0,2 protsendipunkti võrra ülespoole korrigeeritud. Hinnanguliselt vähendab tariifidest tulenev ostujõu langus USA SKP reaalkasvu 2025. aastal ligikaudu 0,1 protsendipunkti ja 2026. aastal ebaolulise summa võrra. USA tariifide mõju Hiina majandusele on eelduste kohaselt suhteliselt tagasihoidlik, ehkki suurem kui USA majandusele. Ekspordimahtude kaotamise tõttu on Hiina SKP reaalkasvu prognoosi 2025. aastaks ligikaudu 0,2 protsendipunkti ja aastateks 2026–2027 kumulatiivselt veel 0,1 protsendipunkti võrra allapoole korrigeeritud. Mõju Hiina inflatsioonile on väike (2025. aastal on inflatsioonitase 0,1 protsendipunkti võrra kõrgem).

Nimetatud kahepoolsete tariifide mõju euroala ettevaatele on piiratud, ehkki Hiina võib korrata varem rakendatud kaubavahetuse ümbersuunamist. 2018. aastal USA poolt Hiina kaupadele kehtestatud tariifide tulemusel suunati Hiina eksport ümber teistele turgudele, sest USA tarneahelad kujundati ümber, et vähendada otsehankeid Hiinast. Kui Hiina suunab oma ekspordi Ameerika Ühendriikidest mujale, võib euroala konkurentsivõime nii euroalasiseselt kui ka kolmandate riikide turgudel väheneda. Samal ajal võib euroala turuosa suurendamise võimalus Ameerika Ühendriikides olla piiratud, tulenevalt erinevustest euroala ja Hiina ekspordikorvi kvaliteedis ja hindades. Kokkuvõttes peaks aga kõnealuste tariifide mõju euroala majanduskasvule jääma vaid vähesel määral negatiivseks. Euroala inflatsiooni peaksid põhiprognoosis sisalduvad tariifid mõjutama vaid vähesel määral, sest eelduste kohaselt tasakaalustab tariifidest tuleneva tõusumõju, mis avaldub impordihindadele suuremate kulude kaudu tarneahelates, laias laastus langusmõju, mis tuleneb Hiina päritolu kaupade ulatuslikumast pakkumisest Euroopa turgudel.

Tariifide kohta tehtud avaldused on suurendanud ka kaubanduspoliitikaga seotud ebakindlust, mistõttu on allapoole korrigeeritud üleilmse ja euroala majandusaktiivsuse väljavaadet. Kaubanduspoliitikaga seotud ebakindlus on pärast USA presidendivalimisi järsult kasvanud (vt joonis, graafik b). Hinnangute kohaselt pärsib see investeeringuid ja eksporti ning vähemal määral ka tarbimist, kuna nii euroala kui ka välismaa ettevõtted ja tarbijad võtavad ettearvamatu kaubandusolukorra tõttu kulutuste suhtes ettevaatlikuma hoiaku. Kaubanduspoliitikaga seotud ebakindluse suurenemine viimastel kuudel aeglustab investeeringute ja ekspordi vähenemise tõttu eelduste kohaselt üleilmset (v.a euroala) kasvu aastatel 2025–2026 kumulatiivselt ligikaudu 0,1 protsendipunkti võrra. Kuna euroala majandus on rohkem avatud ja selle ekspordi komponendid kalduvad kestvuskaupade suunas, peaks mõju euroalale olema veidi märgatavam, avaldudes 2025.–2026. aastal SKP reaalkasvu aeglustumises kumulatiivselt ligikaudu 0,2 protsendipunkti võrra. See selgitab ligikaudu poolt euroala kasvu kumulatiivsest allapoole korrigeerimisest EKP ekspertide 2025. aasta märtsi ettevaates.

Joonis

Ameerika Ühendriikide ja Hiina vahelised tegelikud tariifimäärad ning muutused kaubanduspoliitikaga seotud ebakindluses

a) Tegelikud tariifimäärad | b) Kaubanduspoliitikaga seotud ebakindlus |

|---|---|

(protsentides) | (indeks) |

|  |

Allikad: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. ja Raffo, A., „The economic effects of trade policy uncertainty”, Journal of Monetary Economics, kd 109, jaanuar 2020, lk 38–59, ning EKP ekspertide arvutused.

Märkus. Graafikul a kujutatud tariifid enne muudatustest teadaandmist põhinevad tulumeetodil ja 2024. aasta andmetel. Täiendavad tariifid on arvutatud, kaaludes väljakuulutatud tariife asjaomaste kaupade impordi osakaaluga. Graafikul b tähistab hall ala Trumpi esimest presidendi ametiaega. Kaubanduspoliitikaga seotud ebakindluse indeks on koostatud seitsme ajalehe (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal ja Washington Post) automatiseeritud tekstiotsingute põhjal. Näitaja on arvutatud igas ajalehes kaubanduspoliitikaga seotud ebakindlust käsitlevate artiklite igakuise sageduse alusel (osakaaluna uudisteartiklite koguarvust). Seejärel on indeks normaliseeritud väärtusele 100, mis tähistab artiklite 1% osakaalu (vt kaubanduspoliitikaga seotud ebakindluse indeksi veebileht).

USA poolt Kanada ja Mehhiko suhtes kehtestatud tariifidel, mida ei ole EKP ekspertide 2025. aasta märtsi põhiprognoosis arvesse võetud, võib olla suur mõju eelkõige nende riikide majandusele. Mehhiko ja Kanada suhtes kehtestatavad tariifid kuulutati välja 1. veebruaril, kuid lükati mõni päev hiljem edasi. 2025. aasta märtsi ettevaate valmimise ajal oli nende kehtestamine veel liiga ebakindel, et neid põhiprognoosis arvesse võtta. EKP üleilmse mudeli abil tehtud simulatsioonid näitavad, et need tariifid võiksid ettevaateperioodil kaasa tuua kumulatiivselt märkimisväärselt kõrgema inflatsioonitaseme (+0,6 protsendipunkti) ja aeglasema SKP reaalkasvu (–0,1 protsendipunkti) Ameerika Ühendriikides. EKP-BASE ja EKP üleilmset mudelit kasutades tehtud täiendavad simulatsioonid näitavad, et mõju euroala reaalmajandusele oleks tasakaalustavate tegurite tõttu piiratud: euroala konkurentsivõime suurenemine tasakaalustaks üleilmse nõudluse vähenemise. Euroala hindadele võiksid tariifid siiski avaldada kergelt negatiivset mõju.

Põhiprognoosis ei ole arvesse võetud ka USA hilisemaid avaldusi tariifide kohta, mida EKP ekspertide 2025. aasta märtsi ettevaate valmimise ajaks ei olnud veel kehtestatud, sest nende rakendamisega seoses valitseb suur ebakindlus. USA valitsus teatas 10. veebruaril, et terasele ja alumiiniumile kohaldatav 25% tariifimäär ennistatakse 12. märtsil. Kuna nende kaupade osakaal USA impordis on väike (2%), peaks selle mõju jääma kokkuvõttes piiratuks. President Trump andis 12. veebruaril oma nõustajatele ülesandeks töötada välja nn vastastikuste tariifide põhjalik kava, teatas 18. veebruaril autodele, ravimitele ja pooljuhtidele kehtestatavatest üleilmsetest tariifidest, nõudis 21. veebruaril digiteenustega seotud kaubanduspartnerite hindamist, algatas 25. veebruaril vasetariifide uurimise ning teatas 26. veebruaril 25% tariifist Euroopast imporditavatele kaupadele ja 27. veebruaril 10% lisatariifist Hiinast imporditavatele kaupadele. Lisaks sellele võib president Trumpi 20. jaanuaril 2025 allkirjastatud memorandum „America First Trade Policy” sillutada teed täiendavatele tariifidele, eelkõige riikliku julgeolekuga seotud kaalutlustel. Üldiselt valitseb praegu suur ebakindlus tulevaste tariifide eesmärgi, suuruse ja ajastuse suhtes, aga ka nende riikide reaktsiooni suhtes, keda need tariifid mõjutaksid. Arvestades euroala majanduse suurt avatust ja asjaolu, et Ameerika Ühendriigid on euroala peamine kaubanduspartner, ohustab täiendavate tariifide rakendamine USA valitsuse poolt ja sellega seonduv ebakindlus euroala majandusväljavaadet.

3 Reaalmajandus

Euroala majandusaktiivsus kasvas 2024. aasta neljandas kvartalis 0,1% (vt joonis 1). Kasvule avaldas positiivset mõju era- ja valitsussektori tarbimine, kuid seda tasakaalustas suurel määral ekspordi kahanemine. Tulemus oli kasinama ekspordi tõttu eurosüsteemi ekspertide 2024. aasta detsembri ettevaates prognoositust 0,1 protsendipunkti võrra madalam, kuid eelmiste kvartalite SKP reaalkasvu korrigeeriti veidi ülespoole. Nii era- kui ka valitsussektori tarbimine oli 2024. aasta teisel poolel oodatust mõnevõrra jõulisem. Eelduste kohaselt jätkas tööstustegevuse maht neljandas kvartalis kaupade tagasihoidliku nõudluse, rahapoliitika varasema karmistamise mõningase negatiivse järelmõju, konkurentsivõime jätkuva vähenemise ja kaubanduspoliitikaga seotud märkimisväärse ebakindluse tõttu kõigis sektorites kahanemist. Teenindussektori aktiivsuse kasv tõenäoliselt jätkus.

Joonis 1

a) SKP reaalkasv

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

b) Reaalse SKP tase

(aheldatud väärtused (2020); miljardites eurodes)

Märkus. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust. Graafikul a esitatud väärtusvahemikud väljendavad ebakindluse suurust ja on olemuselt sümmeetrilised. Need põhinevad varasematel prognoosivigadel pärast võõrväärtuste korrigeerimist. Värvilised alad (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et SKP reaalkasvu tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast „Ettevaatega seotud ebakindlus”.

Laekunud andmed osutavad teenustest lähtuvale vaoshoitud kasvule 2025. aasta alguses. Seda pidurdab aga märkimisväärne sise- ja kaubanduspoliitikaga seotud ebakindlus. Uuringunäitajad on endiselt tagasihoidlikud, ehkki suurem osa neist paranes jaanuaris. Näiteks kerkis toodangut kajastav ostujuhtide liitindeks 2024. aasta neljanda kvartali keskmiselt 49,3 punktilt jaanuaris 50,2 punktile. Laekunud andmed osutavad jätkuvalt erinevustele sektorite lõikes. Tööstussektor oli endiselt väga nõrk, kajastudes töötleva tööstuse toodangu ostujuhtide indeksis, mis viitas jaanuaris endiselt kahanemisele. Samal ajal jätkas teenindussektori aktiivsus edenemist, mida näitab teenindussektori toodangu ja uute tellimuste ostujuhtide indeks, mis viitas jaanuaris elavnemisele ja kasvu jätkumisele.[3] Ehkki põhiprognoosis on arvesse võetud üksnes USA ja Hiina vaheliste uute tariifide mõju, peaks euroala eksporti ja investeeringuid pärssima negatiivne mõju, mida avaldab ebakindlus seoses üleilmse kaubanduspoliitika edasiste muutustega eelkõige Euroopa Liidu suhtes (vt infokast 2). Kokkuvõttes kasvab euroala majandus prognoosi kohaselt 2025. aasta esimeses kolmes kvartalis 0,2%.

SKP reaalkasv peaks keskpika aja jooksul hoogustuma, saades tuge tarbimise kasvust, investeeringute ja välisnõudluse suurenemisest ning rahapoliitika varasema karmistamise pärssiva mõju taandumisest (vt tabel 3). Kodumajapidamiste ostujõu jätkuv kosumine tänu palkade ja tööhõive püsivale kasvule ning leevenevale inflatsioonile peaks toetama eratarbimise hoogustumist. Kodumajapidamiste kulutused peaksid keskpikas ajaplaanis jätkuvalt soodustama majanduse elavnemist, mida toetab ka kodumajapidamiste säästumäära alanemine praeguselt tasemelt, mis on endiselt kõrge. Eratarbimise kasvu peaksid toetama ka vastupidav, ehkki jahtuv tööturg ja tarbijate kindlustunde eeldatav järkjärguline taastumine. Investeeringud peaksid ettevaateperioodil vähehaaval kasvama, kajastades peamiselt rahapoliitika varasemast karmistamisest tuleneva pärssiva mõju taandumist ning kasumite suurenemise, ELi taasterahastu vahendite kasutuselevõtu ning elavneva sise- ja välisnõudluse positiivset mõju. Tugevam sise- ja välisnõudlus peaks toetama ka ekspordikasvu, kuid kaubanduspoliitikaga seotud ebakindlus ja püsivad euroala konkurentsivõime probleemid toovad tõenäoliselt kaasa ekspordi turuosade jätkuva vähenemise. Pandeemia ja energiakriisiga seoses rakendatud kaalutletud eelarvepoliitiliste toetusmeetmete edasine lõpetamine avaldab hinnangute kohaselt SKP kasvule aastatel 2025–2027 jätkuvalt vähest negatiivset mõju.

Tabel 3

Reaalse SKP, kaubanduse ja tööturu prognoosid

(aastane muutus protsentides, kui ei ole märgitud teisiti; korrigeerimised protsendipunktides)

| Märts 2025 | Korrigeerimised võrreldes | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reaalne SKP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Eratarbimine | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Valitsussektori tarbimine | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investeeringud | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Eksport1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Import1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Osakaal SKPs: | ||||||||

Sisenõudlus | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Netoeksport | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Varude muutus | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Reaalne kasutatav tulu | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Kodumajapidamiste säästumäär | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Tööhõive2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Töötuse määr | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Jooksevkonto saldo (% SKPst) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Märkus. Reaalse SKP ja komponentide andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Korrigeerimisel on kasutatud ümardatud näitajaid. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Sealhulgas euroalasisene kaubandus.

2) Tööga hõivatud isikud.

Rahapoliitika varasema karmistamise mõju majanduskasvule jõudis hinnangute kohaselt 2024. aastal haripunkti ja peaks ettevaateperioodil taanduma, millele aitab kaasa baasintressimäärade jätkuv alanemine. Ajavahemikul 2021. aasta detsembrist kuni 2023. aasta septembrini rakendatud rahapoliitikameetmete toime kandub jätkuvalt reaalmajandusse. Suurem osa kasvu pidurdavast mõjust peaks olema siiski juba avaldunud. Pärast EKP baasintressimäärade langetamist alates 2024. aasta juunist ja lähtudes intressimäärade edasise arenguga seotud turuootustest ettevaate koostamise lõppkuupäeval (vt infokast 1), peaks rahapoliitika varasema karmistamise negatiivne mõju majanduskasvule 2025. aastal taanduma. Selle mõju taandumise täpse aja suhtes valitseb siiski märkimisväärne ebakindlus.

2024. aasta detsembri eurosüsteemi ekspertide ettevaatega võrreldes on SKP reaalkasvu prognoosi nii 2025. kui ka 2026. aastaks 0,2 protsendipunkti võrra allapoole korrigeeritud ning 2027. aasta prognoos on üldjoontes sama (vt tabel 3 ja joonis 2, graafik b). 2025. aasta prognoosi allapoole korrigeerimine kajastab osaliselt investeeringute ja ekspordi oodatust palju nõrgemate tulemuste siirdemõju, mida tõenäoliselt 2025. aastal ei korvata. Lisaks on allapoole korrigeeritud nii 2025. kui ka 2026. aasta kvartalikasvu määrasid, pidades silmas püsivat poliitilist ebakindlust ja konkurentsivõimega seotud probleeme. Hoolimata nende korrigeerimiste mõningasest ülekandumisest 2027. aastasse, on 2027. aastaks prognoositud kasvumäär endiselt 1,3%. Kokkuvõttes on eeldustes tehtud muudatustel ettevaateperioodil vaid vähene mõju, sest euro vahetuskursi nõrgenemisest ja eelarvepoliitiliste eelduste muutumisest tulenevat tõusumõju tasakaalustavad suurel määral nõrgem välisnõudlus ja kõrgemate energiahindade eeldused (vt 2. peatükk ja infokast 1).

Joonis 2

Euroala SKP reaalkasv – jaotus peamisteks kulukomponentideks

a) EKP ekspertide 2025. aasta märtsi ettevaade | b) Korrigeerimised võrreldes eurosüsteemi ekspertide 2024. aasta detsembri ettevaatega |

|---|---|

(aastane muutus protsentides; aastane osakaal protsendipunktides) | (protsendipunktid ja osakaal protsendipunktides) |

|  |

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust. Korrigeerimisel on kasutatud ümardamata näitajaid.

Eratarbimise eeldatavat taastumist toetab töötasude jõuline kasv, mis tuleneb palgakasvust ja aeglustuvast inflatsioonist. Pärast tugevaid tulemusi 2024. aasta kolmandas kvartalis eratarbimise kasv neljandas kvartalis tõenäoliselt aeglustus, mis oli osaliselt tingitud eratarbimist suvel toetanud ajutiste tegurite taandumisest. Kodumajapidamiste kulutuste aastane kasvumäär peaks tõusma ligikaudu 0,9%-lt 2023.–2024. aastal 1,3%-le 2025.–2027. aastal (vt joonis 3). Eratarbimist toetab reaalse kasutatava tulu suurenemine, mis on eeskätt tingitud endiselt jõulisest palgakasvust (mis peaks siiski aeglustuma, kui reaalpalgad on inflatsioonile järele jõudnud) ja arvestatavatest töötuluvälistest sissetulekutest (eelkõige füüsilisest isikust ettevõtjana ning finants- ja mittefinantsvaradelt teenitud tulust). Samuti peaks eratarbimise kasvu soodustama säästumäära mõõdukas alanemine praeguselt kõrgelt tasemelt, mis kajastab tarbimiskäitumise järkjärgulist normaliseerumist. Säästude järkjärgulisele vähenemisele peaksid kaasa aitama ka tarbijate kindlustunde eeldatav taastumine ning tarbimiskulutuste ühtlasem jaotamine, sest kodumajapidamised reageerivad kulutusi tehes ostujõu kasvule viivitusega. Eeldatavasti püsib kodumajapidamiste säästumäär siiski kõrge, kajastades kodumajapidamiste jätkuvalt kõrgeid laenu- ja hoiuseintresse ning piiratud juurdepääsu laenudele. 2024. aasta detsembri ettevaatega võrreldes on eratarbimise kasvu 2024. ja 2025. aastaks 0,1 protsendipunkti võrra ülespoole korrigeeritud tulenevalt reaalse kasutatava tulu varasemate andmete elavamast dünaamikast. Hoolimata 2026. aasta prognoosi vähesel määral allapoole korrigeerimisest püsib eratarbimise dünaamika keskpika aja jooksul üldjoontes kooskõlas 2024. aasta detsembri ettevaatega.

Joonis 3

Euroala eratarbimise reaalkasv – jaotus põhikomponentideks

(aastane muutus protsentides; aastane osakaal protsendipunktides)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Kodumajapidamiste säästumäära tõus tähendab, et säästude mõju tarbimise kasvule on negatiivne. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Statistilised lahknevused rahvamajanduse ja sektoripõhises arvepidamises ning andmete erinevad avaldamisajad põhjustavad väikesi erinevusi eratarbimise kasvu näitajate ning seda mõjutavate tegurite – sissetulek ja kodumajapidamiste säästumäära (ümberpööratud) muutused – vahel. Vertikaalne joon tähistab ettevaateperioodi algust.

Eluasemeinvesteeringud peaksid lähiajal veelgi veidi vähenema ja hoogustuma seejärel sedamööda, kuidas rahastamistingimused järk-järgult leevenevad ja kodumajapidamiste reaalsete sissetulekute kasv jätkub. Eluasemeinvesteeringud jätkasid 2024. aasta neljandas kvartalis tõenäoliselt oma pikaajalist langust ja peaksid lähiajal veel veidi kahanema. See kajastab jätkuvalt nõrka eluasemenõudlust, mida peegeldab elamute ehituslubade arvu jätkuv vähenemine. Eluasemeinvesteeringud peaksid alates 2025. aasta teisest poolest elavnema, kuna alates 2023. aasta lõpust langenud hüpoteeklaenude intressimäärad avaldavad tõenäoliselt positiivset mõju eluasemenõudlusele, mida peaks toetama ka kodumajapidamiste reaalsete sissetulekute edasine kasv. Aasta arvestuse peaksid eluasemeinvesteeringud pärast märkimisväärset kahanemist 2024. aastal ja eeldatavasti väiksemat vähenemist 2025. aastal 2026. aastal (esimest korda pärast 2022. aastat) kasvama ja 2027. aastal veelgi hoogustuma.

Suurenenud ebakindluse tõttu on lähiajal oodata ettevõtlusinvesteeringute kahanemist, ent need peaksid ettevaateperioodi lõpu poole taas kasvama. Sellele peaksid kaasa aitama järk-järgult paranev nõudlus, leevenevad rahastamistingimused ja ELi taasterahastu vahenditega seotud positiivne mõju. Hinnangute kohaselt euroala ettevõtlusinvesteeringud 2024. aastal vähenesid. Lähiajal peaksid need jääma tagasihoidlikuks, arvestades jätkuvat ebakindlust, mis on seotud nii sisepoliitiliste arengute kui ka laiemate geopoliitiliste ja kaubandusprobleemidega üleilmsel tasandil. Eeldusel, et maailmakaubanduses ei esine suuri häireid, peaksid investeeringud ettevaateperioodil järk-järgult elavnema, kui praegune ebakindlus taandub ja rahastamistingimused vähehaaval paranevad. Samuti peaks ELi taasterahastu vahendite jätkuv jaotamine toetama erainvesteeringute kaasamist. Kokkuvõttes peaks ettevõtlusinvesteeringute kasv püsima aastatel 2025–2026 mõõdukas ning hakkama seejärel 2027. aastal hoogustuma.

Pärast euroala ekspordikasvu järsku langust 2024. aasta lõpus jäävad seda eelduste kohaselt pärssima konkurentsiprobleemid. Värskeimad andmed näitavad püsivat mahajäämust, sest euroala eksport ei suuda üleilmse nõudlusega sammu pidada. Eelmistes ettevaadetes olid euroala ekspordi ja ekspordi turuosade näitajad järjepidevalt oodatust madalamad (vt joonis 4). Kuna euroala välisnõudluse puhul ei esinenud sarnaseid allapoole korrigeerimisi, viitab see selgelt konkurentsivõimega seotud probleemidele. 2024. aasta neljandas kvartalis vähenesid nii euroala eksport kui ka ekspordi turuosad ning ehkki see oli osaliselt tingitud Iirimaa volatiilsetest andmetest, on ekspordi viimase aja nõrkus kooskõlas uuringunäitajatega, mis osutavad lähiajal ekspordi tagasihoidlikule kasvule. Kaubanduspoliitikaga seotud suurenenud ebakindlus pärsib euroala ekspordikasvu väljavaateid veelgi. Seetõttu peaks ekspordikasv 2025. aastal taastuma vaid vähehaaval ning selle kasvumäär jääma allapoole pikaajalist keskmist. Kuigi keskpika aja jooksul peaks välisnõudluse taastumine euroala ekspordikasvu toetama, varjutavad väljavaadet Hiinast tulenev konkurents, kõrged energiakulud ja suurenevad konkurentsivõime probleemid mõnes kõrgtehnoloogia sektoris. Seetõttu kasvab euroala eksport eelduste kohaselt pikaajalisest keskmisest aeglasemalt. Ekspordi ja investeeringute kasvu aeglustumise tõttu on ka impordi kasvumäär eeldatavasti tagasihoidlik, jäädes oma pikaajalisest suundumusest mõnevõrra allapoole. Kokkuvõttes peaks netokaubanduse mõju kasvule olema 2025. aastal negatiivne (–0,5 protsendipunkti võrreldes 2024. aasta detsembri ettevaates prognoositud –0,2 protsendipunktiga) ning ülejäänud ettevaateperioodil üldjoontes neutraalne.

Joonis 4

(indeks: 2019 = 100)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Hallid jooned tähistavad ekspertide varasemaid ettevaateid alates 2020. aasta märtsist. Euroala ekspordi turuosade arvutamiseks on euroalaväline eksport jagatud euroala välisnõudlusega.

Tööturg püsib eelduste kohaselt üldiselt vastupidav, ehkki tööhõive kasv peaks viimaste aastatega võrreldes aeglustuma. Tööhõive kasvas 2024. aasta neljandas kvartalis tagasihoidlikult, mis on üldjoontes kooskõlas detsembri ettevaatega. Prognoosi kohaselt jäävad tööhõive kvartaalsed kasvumäärad kogu ettevaateperioodil sama vaoshoituks. Eelduste kohaselt aeglustub tööhõive kasv aasta arvestuses 2023. aasta 1,4%-lt 2024. aastal 0,9%-le ja 2025.–2027. aastal 0,4%-le (olles 2026. aastal eelmises ettevaates prognoositust 0,2 protsendipunkti võrra ja 2027. aastal 0,1 protsendipunkti võrra aeglasem) (vt joonis 5). Viimastel aastatel tavapärasest enam tööhõivet toetanud tsüklilised tegurid – nagu varutööjõu hoidmine märkimisväärse tööjõupuuduse tõttu ning kasumite kiire kasv, madalad reaalpalgad ja tööjõu tugev kasv – hakkavad vähehaaval taanduma. Eelmise ettevaatega võrreldes muutub nüüdsete hinnangute kohaselt mõne toetava teguri taandumine märgatavamaks. Selle tulemusel peaks tööhõive kasv olema SKP kasvuga võrreldes mõnevõrra tagasihoidlikum, kui prognoositi eelmises ettevaates.

Joonis 5

(indeks, I kv 2022 = 100)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Tööviljakuse kasv peaks aastatel 2025–2026 kiirenema eelmises ettevaates eeldatuga võrreldes mõõdukamas tempos. Tööviljakuse kasv töötaja kohta oli 2024. aasta neljandas kvartalis oodatust väiksem ja peaks 2025. aastal taastuma eelmises ettevaates prognoositust aeglasemas tempos. Eelduste kohaselt suureneb tööviljakuse kasv 2024. aasta –0,1%-lt 2025. aastal 0,4%-le ja 2026.–2027. aastal 0,8–0,9%-le. See on võrreldav töötaja kohta arvestatava tööviljakuse aastakasvu pikaajalise keskmise määraga 0,6% aastatel 2000–2019. Lähiminevikus suurema tööjõuvaru hoidmist, madalaid reaalpalku ja tööjõu tugevat kasvu põhjustanud tsüklilised tegurid peaksid praeguse ettevaate kohaselt taanduma mõnevõrra kiiremini, kui prognoositi eelmises ettevaates (vt joonis 6). Sellest tulenevalt kasvab tööviljakus praeguste eelduste kohaselt ettevaateperioodi lõpus jõulisemalt. Kooskõlas eelmise ettevaatega peaksid majanduse elavnemise kiirust 2025. ja 2026. aastal piirama struktuursed tegurid, nagu majandustegevuse järkjärguline ümbersuunamine teenindussektorisse, majanduse keskkonnasäästlikumaks muutmise kulud, energiahinnašoki negatiivse mõju pikem kestus, väga uuenduslike tehisintellektitehnoloogiate oodatust aeglasem kasutuselevõtt ja demograafilised muutused.

Joonis 6

Tööviljakuse kasv töötaja kohta

(indeks, I kv 2022 = 100)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Töötuse määr peaks püsima ettevaateperioodil suhteliselt stabiilselt madalal tasemel (vt joonis 7). Töötuse määr oli 2024. aasta neljandas kvartalis eelmises ettevaates prognoosituga võrreldes 0,2 protsendipunkti võrra madalam. 2025. aastal on oodata selle mõningast tõusu. Seejärel võib töötuse määr majanduse jätkuva, ehkki tagasihoidliku elavnemise toel alates 2026. aasta teisest kvartalist uuesti langeda, jõudes 2027. aastal 6,2%ni. Töötuse määra on hiljutisi näitajaid arvesse võttes 2025. aastaks 0,2 protsendipunkti võrra allapoole korrigeeritud ja tööhõive eeldatava aeglasema kasvu tõttu 2027. aastaks 0,1 protsendipunkti võrra ülespoole korrigeeritud kooskõlas kasvuväljavaadete korrigeerimisega. Nagu prognoositi 2024. aasta detsembri ettevaates, aeglustub tööjõu kasv eelduste kohaselt viimastel aastatel täheldatust tunduvalt madalamale tasemele.

4 Eelarveväljavaade

Pärast 2024. aastaks prognoositud märkimisväärset karmistumist peaks euroala eelarvepoliitika kurss[4] muutuma 2025. aastal vaid veidi rangemaks, olema 2026. aastal neutraalne ja 2027. aastal taas mõnevõrra jõulisemalt karmistuma (vt tabel 4). Eelarvepoliitika märkimisväärse karmistumise 2024. aastal tingisid ulatuslikud vältimatud tegurid ning suurema osa energiahindade ja inflatsiooniga seotud toetusmeetmete lõpetamine. Vältimatute tegurite hulgas olid eelkõige mõne riigi tulude jõuline areng, mis tulenes suuresti majandustegevuse komponentide mõjust (SKP nominaalkasvust kiiremini kasvavad maksubaasid) ja muud, hinnanguliselt ajutised tegurid. 2025. aastal peaksid kaalutletud eelarvepoliitikameetmed – mis kajastavad euroala valitsuste eelarvekavasid, millest mõnda ei ole riikide parlamendid veel täies ulatuses heaks kiitnud – rangemaks muutuma, mis väljendub peamiselt maksude ja sotsiaalkindlustusmaksete tõusus. Rangemat eelarvepoliitikat tasakaalustavad suuresti avaliku sektori investeeringute kasv ja suuremad fiskaalülekanded, aga ka vältimatutest teguritest tulenev eelarvepoliitika lõdvendamine.[5] 2026. aastal peaks eelarvepoliitika kurss püsima üldjoontes neutraalne. 2027. aastal kajastab eelarvepoliitika ja kaalutletud meetmete suhteliselt silmatorkav karmistamine eelkõige eeldust, et seoses ELi taasterahastu toetuste lõppemisega vähenevad avaliku sektori investeeringud ja fiskaalülekanded.[6] Kokkuvõttes on kumulatiivne eelarvepoliitika kurss aastatel 2020–2027 endiselt toetav, kajastades asjaolu, et pandeemia puhkemisest saadik jagatud mahukad eelarvepoliitilised toetused on lõpetatud vaid osaliselt.

Tabel 4

(% SKPst; korrigeerimised protsendipunktides)

| Märts 2025 | Korrigeerimised võrreldes | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Eelarvepoliitika kurss1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Valitsussektori eelarve tasakaal | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Struktuurne eelarvetasakaal2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Valitsussektori koguvõlg | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Andmeid on kohandatud ka ELi taasterahastu toetustega, mis ei mõjuta majandust tulude poolel. Negatiivne (positiivne) näitaja tähendab eelarvepoliitika lõdvendamist (karmistamist).

2) Struktuurne eelarvetasakaal arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

2024. aasta detsembri ettevaatega võrreldes osutavad kaalutletud eelarvepoliitilised meetmed eelarvepoliitika mõningasele lõdvendamisele. See on valdavalt tingitud valitsussektori tarbimise kasvust eelkõige 2024. aastal, madalamatest otsestest ja kaudsetest maksudest 2025. aastal ning suurematest fiskaalülekannetest 2026.–2027. aastal. Poliitikameetmete kohandamise tulemusel on eelarvepoliitika kurss ettevaateperioodil kumulatiivselt üldiselt veidi lõdvem.

Euroala eelarveväljavaade on detsembri ettevaatega võrreldes halvenenud: eelarvetasakaal peaks stabiliseeruma alles allpool kontrollväärtust –3% SKPst ja võla suhtarv peaks tõusma (vt tabel 4). Euroala eelarvetasakaal peaks püsima ettevaateperioodil üldjoontes muutumatuna (olles 2027. aastal –3,3% SKPst). See suundumus järgib enamasti tsükliliselt kohandatud esmast eelarveseisundit, mis eelduste kohaselt paranes 2024. aastal märkimisväärselt ja paraneb seejärel vaid väga vähesel määral. Tsükliline komponent peaks 2025. aastal veelgi halvenema ja püsima 2026.–2027. aastal üldjoontes muutumatuna. Intressimaksed peaksid ettevaateperioodil tasapisi suurenema. Detsembri ettevaatega võrreldes on 2025.–2027. aasta eelarvetasakaalu prognoosi allapoole korrigeeritud. See kajastab kaalutletud meetmete kumulatiivset lõdvendamist ja makromajandusliku väljavaate halvenemist. Euroala võla ja SKP suhtarv peaks olema tõusuteel, sest püsivat esmast eelarvepuudujääki ja positiivseid eelarvepositsiooniväliseid võlamuutusi tasakaalustab täiel määral kasvu-/intressimäärade soodne vahe. Detsembri ettevaatega võrreldes on võlakoormust ülespoole korrigeeritud peamiselt suurema esmase eelarvepuudujäägi ja kasvu-/intressimäärade vahe tõttu. Euroala eelarveettevaatega seoses valitseb endiselt suur ebakindlus. See tuleneb mitmest allikast, sealhulgas jätkuvatest geopoliitilistest pingetest ja euroala valitsuste võimalikest vastumeetmetest, eelkõige neist, mis on seotud suuremate kaitsekulutustega.

5 Hinnad ja kulud

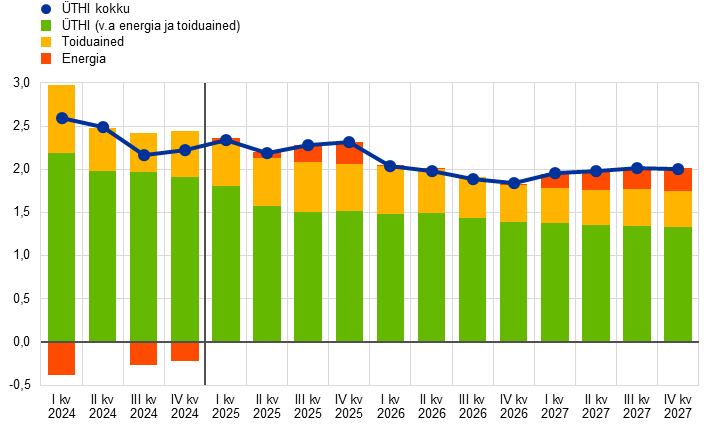

Lähiajal peaks koguinflatsioon aeglustuma üksnes vähesel määral, jõudes 2025. aastal keskmiselt 2,3%ni, ning pidurduma seejärel 2026. aastal 1,9%ni ja 2027. aastal 2,0%ni (vt joonis 8 ja 9). Eelduste kohaselt aeglustub koguinflatsioon 2025. aastal üksnes vähesel määral. See on eeskätt tingitud toiduainehindade kiiremast inflatsioonist ja energiahindadest tulenevatest positiivsetest baasefektidest, mis tasakaalustavad suurel määral ÜTHI-inflatsiooni (v.a energia ja toiduained) aeglustumise langusmõju. Kui energiahindade inflatsioonist tulenevad baasefektid taanduvad, peaks koguinflatsioon 2026. aasta alguses aeglustuma 2,0%ni ja püsima kuni ettevaateperioodi lõpuni inflatsiooni 2% sihttasemel või sellest veidi allpool. 2027. aastaks prognoositud 2,0% inflatsioonimäär hõlmab energiahindade inflatsiooni ajutist tõusumõju, mis tuleneb uue heitkogustega kauplemise süsteemi (HKS2) kasutuselevõtust. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks kogu ettevaateperioodi jooksul aeglustuma ja jõudma 2027. aastaks 1,9%ni.

Joonis 8

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Esitatud väärtusvahemikud väljendavad ebakindluse suurust ja on olemuselt sümmeetrilised. Need põhinevad varasematel prognoosivigadel pärast võõrväärtuste korrigeerimist. Värvilised alad (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et ÜTHI-inflatsiooni tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast „Ettevaatega seotud ebakindlus”.

Joonis 9

Euroala ÜTHI-inflatsioon – jaotus põhikomponentideks

(aastane muutus protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Energiahindade inflatsioon peaks pärast kaks aastat kestnud negatiivset kasvu püsima kogu ettevaateperioodil positiivne. Energiahindade inflatsioon peaks 2025. aasta teisel poolel baasefektide mõjul hoogustuma ja püsima seejärel tagasihoidlik. Eelduste kohaselt on inflatsioonimäär positiivne, kuid jääb allapoole pikaajalist keskmist nii 2026. kui ka 2027. aastal, hoolimata märkimisväärsest negatiivsest baasefektist 2026. aasta esimeses kvartalis ja energiatoorme hindade eeldatavast langusest (vt joonis 10, graafik a). Inflatsiooni kiirenemine 0,1%-lt 2026. aastal 2,3%-le 2027. aastal kajastab suuresti ELi paketi „Eesmärk 55” rakendamise ajutist tõusumõju, eelkõige seoses uue heitkogustega kauplemise süsteemiga (HKS2), mida kohaldatakse hoonete kütmisele ja transpordikütustele.[7]

Toiduainehindade inflatsioon peaks 2025. aasta jooksul ajutiselt kiirenema, siis aeglustuma ja püsima seejärel üldjoontes stabiilne (vt joonis 10, graafik b). Toiduainehindade inflatsiooni aeglustumine viimastel kuudel peaks pöörduma vastupidiseks ja naasma 2025. aasta kolmandas kvartalis ligikaudu 3,0% tasemele. Vähemalt esialgu tuleneb see töötlemata toiduainete inflatsiooni positiivsest baasefektist ja seejärel toormehindade eeldatavast jõulisest tõusust. Seejärel peaks toiduainehindade inflatsioon kulusurve vähenemise tulemusel aeglustuma 2027. aastaks keskmiselt 2,2%ni, olles selgelt allpool oma pikemaajalist keskmist taset.

Joonis 10

ÜTHI energia- ja toiduainehindade inflatsiooni väljavaade

a) ÜTHI energiakomponent

(aastane muutus protsentides)

b) ÜTHI toiduainete komponent

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Tabel 5

Hindade ja kulude areng euroalal

(aastane muutus protsentides; korrigeerimised protsendipunktides)

| Märts 2025 | Korrigeerimised võrreldes | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

ÜTHI | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

ÜTHI (v.a energia) | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

ÜTHI (v.a energia ja toiduained) | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

ÜTHI (v.a energia, toiduained ja kaudsete maksude muutused) | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

ÜTHI energiakomponent | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

ÜTHI toiduainete komponent | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

SKP deflaator | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Impordideflaator | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Hüvitis töötaja kohta | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Tööviljakus töötaja kohta | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Tööjõu ühikukulud | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Kasum ühiku kohta¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Märkus. Korrigeerimisel on kasutatud ümardatud näitajaid. SKP, impordideflaatori, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse näitajad on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Andmeid (sh kvartaalse sagedusega) saab alla laadida makromajanduslike ettevaadete andmebaasist EKP veebilehel.

1) Ühiku kohta arvestatavat kasumit määratletakse tegevuse koguülejäägi ja segatuluna (korrigeerituna füüsilisest isikust ettevõtjate tuluga) reaalse SKP ühiku kohta.

ÜTHI-inflatsioon (v.a energia ja toiduained) peaks aeglustuma 2024. aasta 2,8%-lt 2027. aastal 1,9%-le. Selle peamine põhjus on teenusehindade inflatsiooni mõõdukas pidurdumine sedamööda, kuidas varasemate suurte šokkide mõju jätkuvalt taandub. ÜTHI-inflatsioon (v.a energia ja toiduained) on alates 2024. aasta algusest püsinud suhteliselt muutumatu, kuid peaks alates 2025. aasta esimesest kvartalist aeglustuma (vt joonis 11). ÜTHI-inflatsiooni (v.a energia ja toiduained) eeldatav aeglustumine alates 2025. aastast on tingitud teenusehindade inflatsiooni järkjärgulisest pidurdumisest sedamööda, kuidas üldiste hinnasuundumuste viitajaga kohandumine hääbub ja tööjõukulude surve taandumine hakkab mõju avaldama. Lisaks sellele kajastab ÜTHI-inflatsiooniga (v.a energia ja toiduained) seotud inflatsiooni aeglustumise protsess varasemate energiahinnamuutuste kaudse toime taandumisest tulenevat langussuunalist jääkmõju ja rahapoliitika varasema karmistamisega seotud langusmõju.

Joonis 11

Euroala ÜTHI-inflatsioon (v.a energia ja toiduained)

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Esitatud väärtusvahemikud väljendavad ebakindluse suurust ja on olemuselt sümmeetrilised. Need põhinevad varasematel prognoosivigadel pärast võõrväärtuste korrigeerimist. Värvilised alad (tumedaimast heledaimani) tähistavad vastavalt 30%, 60% ja 90% tõenäosust, et ÜTHI-inflatsiooni (v.a energia ja toiduained) tulemus jääb vastavate väärtusvahemike piiresse. Vt EKP ekspertide 2023. aasta märtsi makromajanduslik ettevaade euroala kohta, infokast „Ettevaatega seotud ebakindlus”.

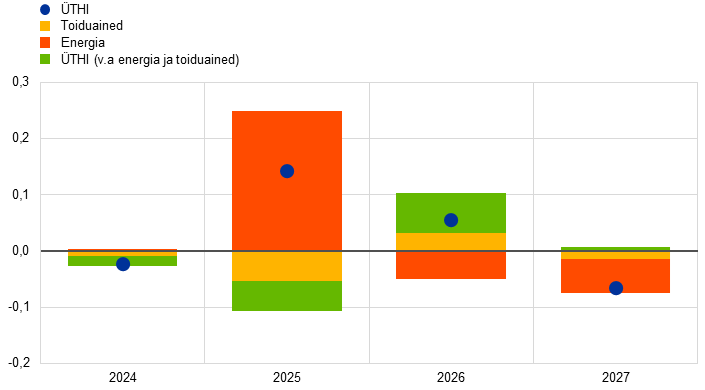

2024. aasta detsembri ettevaatega võrreldes on ÜTHI-koguinflatsiooni väljavaadet korrigeeritud 2025. aastaks 0,2 protsendipunkti võrra ülespoole, 2026. aastaks on see jäänud samaks ja 2027. aastaks on seda korrigeeritud 0,1 protsendipunkti võrra allapoole (vt joonis 12). 2025. aasta väljavaate ülespoole korrigeerimine on peamiselt tingitud energiahindade inflatsiooni oodatust tugevamatest näitajatest ning nafta-, gaasi- ja elektrihinna eelduste ülespoole korrigeerimisest (vt infokast 1). Seda tasakaalustab osaliselt ÜTHI (v.a energia ja toiduained) ja toiduainete komponendi inflatsiooniprognoosi mõningane allapoole korrigeerimine, mis on paljuski seotud hiljutiste näitajatega. 2026. aastaks on ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi veidi, ehk 0,1 protsendipunkti võrra, ülespoole korrigeeritud. See on tingitud muutunud eelduste, eeskätt euro nõrgema vahetuskursi tõusumõjust ja tööjõu ühikukulude ülespoole korrigeerimisest 2025. aastaks, mida tasakaalustab vaid osaliselt nõudluse nõrgema väljavaate negatiivne mõju. 2027. aastal on need kaks mõju omavahel rohkem tasakaalus, mistõttu ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoos jääb kokkuvõttes samaks. Energiahindade inflatsiooniprognoosi on 2026. ja 2027. aastaks veidi allapoole korrigeeritud nafta- ja gaasihindade eeldatava järsema languse tõttu võrreldes detsembri ettevaatega. Kuigi 2026. aastal tasakaalustab energiahindade inflatsiooni korrigeerimist ÜTHI-inflatsiooni (v.a energia ja toiduained) ülespoole korrigeerimine, on selle tulemusel 2027. aasta koguinflatsiooni prognoosi vähesel määral allapoole korrigeeritud.

Joonis 12

Inflatsiooniprognoosi korrigeerimised võrreldes 2024. aasta detsembri ettevaatega

(protsendipunktides)

Märkus. Korrigeerimisel on kasutatud ümardamata näitajaid.

Nominaalpalga kasv peaks esialgu püsima kiire, kuid seejärel vähehaaval aeglustuma, kajastades muu hulgas asjaolu, et reaalpalk on naasnud tasemele, kus see oli enne inflatsiooni järsku kiirenemist. Töötaja kohta makstava hüvitise kasv aeglustus 2024. aasta neljandas kvartalis hinnangute kohaselt 4,3%ni (olles detsembri ettevaates prognoositust 0,1 protsendipunkti võrra kõrgemal tasemel). Palgakasv jätkab eelduste kohaselt aeglustumist, langedes 2025. aasta keskmiselt 3,4%-lt 2027. aastal 2,6%-le (vt joonis 13). See langus kajastab peamiselt kollektiivlepinguga määratud palkade kasvu oodatavat aeglustumist ja miinimumpalga väiksema tõusu vähest mõju ning on kooskõlas prognoosiga, et palgatulu osakaal naaseb aegamisi oma pikemaajalisele keskmisele tasemele.[8] Eelduste kohaselt pöördusid reaalpalgad 2024. aasta kolmandas kvartalis tagasi 2021. aasta alguse tasemele, nagu prognoositi 2024. aasta detsembri ettevaates. Ehkki see osutab inflatsioonihüvitistest tingitud surve leevenemisele, on tööturutingimused endiselt pingelised, mis osaliselt selgitab, miks keskmine palgakasv jääb ettevaateperioodil pikaajalise tasemega (2,5% ajavahemikul 1999–2024) võrreldes mõnevõrra kõrgemaks. 2024. aasta detsembri ettevaatega võrreldes on töötaja kohta makstava hüvitise kasvu prognoosi korrigeeritud 2025. aastaks 0,1 protsendipunkti võrra ülespoole, kuid 2026. aastaks 0,1 protsendipunkti ja 2027. aastaks 0,2 protsendipunkti võrra allapoole.

Joonis 13

Töötaja kohta makstavad hüvitised

(aastastes protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Tööjõu ühikukulude kasv peaks 2026. ja 2027. aastal pidurduma, millele aitab kaasa nii aeglustuv palgakasv kui ka kiirenev tööviljakuse kasv. Tööjõu ühikukulude kasv oli 2024. aasta neljandas kvartalis hinnanguliselt 4,1% ja peaks 2027. aastaks langema keskmiselt 1,7%ni, mis on kooskõlas pikaajalise keskmisega. 2024. aasta detsembri ettevaatega võrreldes on tööjõu ühikukulude kasvu 2025. aastaks 0,4 protsendipunkti võrra ülespoole korrigeeritud eeskätt tööviljakuse väiksema kasvu tõttu ja 2027. aastaks 0,3 protsendipunkti võrra allapoole korrigeeritud eelkõige töötaja kohta makstava hüvitise kasvu allapoole korrigeerimise tõttu.

Kokkuvõttes peaks euroala hinnasurve mõõdetuna SKP deflaatori kasvuna ka edaspidi vähenema hoolimata kasumimarginaalide hoogustuvast suurenemisest koos majanduse elavnemisega ettevaateperioodi teisel poolel (vt joonis 14). SKP deflaatori aastane kasvumäär langes 2024. aastal kiiresti ja oli möödunud aastal hinnanguliselt keskmiselt 2,9% (2023. aastal 5,9%). Seda põhjustas tööjõukulude mõju osakaalu vähenemine ja ühiku kohta arvestatava kasumi negatiivne mõju. SKP deflaatori kasv peaks alates sellest aastast aeglustuma siiski mõõdukamas tempos ning olema nii 2026. kui ka 2027. aastal keskmiselt 2,0%. Kuna tööjõu ühikukulude kasv aeglustub ja muude sisendikulude dünaamika püsib vaoshoitud, peaks ühiku kohta arvestatava kasumi kasv alates 2025. aastast mõnevõrra taastuma. Sellele aitavad kaasa majanduse elavnemine, tööviljakuse kasvu kiirenemine ja 2027. aastal kasumite ajutine suurenemine, mis on seotud teise heitkogustega kauplemise süsteemi (HKS2) statistilise käsitlusega.[9] 2024. aasta detsembri ettevaatega võrreldes on SKP deflaatori kasvu prognoosi 2026. ja 2027. aastaks mõnevõrra allapoole korrigeeritud. Ühiku kohta arvestatava kasumi kasvu on 2025. aastaks allapoole ja 2026. aastaks veidi ülespoole korrigeeritud, mis tasakaalustab suures osas tööjõu ühikukulude kasvu vastavat ülespoole ja allapoole korrigeerimist.

Joonis 14

SKP deflaator ja selle komponendid

(aastane muutus protsentides; aastane osakaal protsendipunktides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Impordihindade inflatsioon peaks 2025. aastal jõuliselt kiirenema ja ettevaateperioodi lõpu poole taas aeglustuma. Impordideflaatori kasv peaks kiirenema –0,7%-lt 2024. aastal 2,4%-le 2025. aastal ja seejärel aeglustuma 1,5%-le 2027. aastal. Impordihindade inflatsiooni prognoosi korrigeerimine 2025. aastaks tunduvalt ülespoole ja 2026.–2027. aastaks veidi allapoole on kooskõlas tehniliste eeldustega energiatoorme hindade muutumise ja euro odavnemise kohta.[10]

6 Tundlikkusanalüüs

Energiahindade alternatiivsed arengusuunad

Energiatoorme hindade edasine areng on endiselt ebakindel ning nafta ja gaasi toormehindade alternatiivsed arengusuunad mõjutaksid väljavaadet eriti inflatsiooni puhul märkimisväärselt. Ehkki eurosüsteemi ekspertide ettevaade põhineb infokastis 1 kirjeldatud tehnilistel eeldustel, on käesoleva tundlikkusanalüüsi alternatiivsed langus- ja tõususuunad tuletatud 25. ja 75. protsentiiliga jaotusest, mis on saadud nafta- ja gaasihinna optsioonidest tuletatud riskineutraalsetest tihedustest.[11] Naftahinna alternatiivsed arengusuunad jaotuvad põhistsenaariumi ümber sümmeetriliselt. USA karmimatest sanktsioonidest Venemaa ja Iraani naftaekspordi suhtes tulenevaid tõusuriske tasakaalustavad kaubandusvaidluste või OPEC+ märkimisväärse reservvõimsusega seotud langusriskid. Gaasihindade jaotus viitab seevastu tehniliste eeldustega seotud tõusuriskile (vt joonis 15), mis kajastab tõenäoliselt tarnete ebakindlust. See ebakindlus on seotud häiretega üleilmse veeldatud maagaasi (LNG) turul, sealhulgas Venemaa LNG ekspordi vähenemisega USA sanktsioonide tõttu või kavandatud LNG-projektide edasise viibimisega, ning Euroopa turult lähtuvate riskidega, nagu raskused gaasihoidlate täituvuse regulatiivsete eesmärkide saavutamisel 2025. aasta novembriks. Esinevad ka langusriskid, eriti kui Venemaa Ukraina-vastasele sõjale lahenduse leidmisel tehakse märkimisväärseid edusamme. Ühtlasi lähtutakse nii nafta- kui ka gaasihindade puhul püsivhindade eeldusest. Iga juhtumi puhul arvutatakse sünteetiline energiahinnaindeks (nafta- ja gaasihindade kaalutud keskmine) ning mõju hinnatakse EKP ja eurosüsteemi ekspertide makromajanduslike mudelite abil. Tulemused on esitatud tabelis 6 ja need osutavad kokkuvõttes inflatsiooniga seotud tugevamatele tõusu- kui langusriskidele ning SKP kasvuga seotud piiratumatele riskidele.

Joonis 15

Energiahindade eelduste alternatiivsed arengusuunad

a) Naftahinna eeldus

(USA dollarit barreli kohta)

b) Gaasihinna eeldus

(eurot MWh kohta)

Allikad: Morningstar ja EKP arvutused.

Märkus. Optsioonidest tuletatud gaasi- ja naftahinna tihedused põhinevad fikseeritud kvartaalsete tähtaegadega ICE Brenti toornafta ja Madalmaade TTFi maagaasi futuurioptsioonide turunoteeringutel seisuga 6. veebruar 2025.

Tabel 6

Energiahindade alternatiivsed arengusuunad ning mõju SKP reaalkasvule ja ÜTHI-inflatsioonile

1. stsenaarium: 25. protsentiil | 2. stsenaarium: 75. protsentiil | 3. stsenaarium: püsivhinnad | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(kõrvalekalle põhistsenaariumist protsentides) | |||||||||

Naftahind | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gaasihind | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Sünteetiline energiahinnaindeks | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(kõrvalekalded põhistsenaariumi kasvumääradest protsendipunktides) | |||||||||

SKP reaalkasv | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

ÜTHI-inflatsioon | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Märkus. Käesolevas tundlikkusanalüüsis kasutatakse sünteetilist energiahinnaindeksit, milles on ühendatud nafta- ja gaasifutuuride hinnad. 25. ja 75. protsentiil viitavad nafta- ja gaasihinna optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 6. veebruar 2025. Püsiv nafta- ja gaasihind on vastav väärtus sama kuupäeva seisuga. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Vahetuskursi alternatiivsed arengusuunad

Siinses tundlikkusanalüüsis hinnatakse vahetuskursi alternatiivsete arengusuundade mõju võrreldes põhistsenaariumiga. Üldiselt osutavad need majanduskasvu ja inflatsiooni langusriskidele. Ettevaate põhistsenaariumis sisalduvad vahetuskursside tehnilised eeldused hoitakse ettevaateperioodil muutumatuna. Alternatiivsed langus- ja tõususuunad, mis on tuletatud 25. ja 75. protsentiiliga jaotusest, mis on saadud USD/EUR vahetuskursi optsioonidest tuletatud riskineutraalsetest tihedustest seisuga 6. veebruar 2025, osutavad põhistsenaariumiga võrreldes euro kallinemisele (vt joonis 16). Nende alternatiivsete arengusuundade mõju hinnatakse EKP ja eurosüsteemi ekspertide makromajanduslike mudelite abil. Tabelis 7 on esitatud nende mudelite alusel prognoositud keskmine mõju toodangu kasvule ja inflatsioonile.

Joonis 16

EUR/USD vahetuskursi alternatiivsed arengusuunad

Allikad: Bloomberg ja EKP ekspertide arvutused.

Märkus. Tõus viitab euro kallinemisele. 25. ja 75. protsentiil viitavad EUR/USD vahetuskursi optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 6. veebruar 2025. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Tabel 7

Vahetuskursi alternatiivsete arengusuundade mõju SKP reaalkasvule ja ÜTHI-inflatsioonile

1. stsenaarium: 25. protsentiil | 2. stsenaarium: 75. protsentiil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR vahetuskurss | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

USD/EUR vahetuskurss (kõrvalekalle põhistsenaariumist protsentides) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(kõrvalekalded põhistsenaariumi kasvumääradest protsendipunktides) | ||||||

SKP reaalkasv | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

ÜTHI-inflatsioon | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Allikad: Bloomberg ja EKP ekspertide arvutused.

Märkus. Tõus viitab euro kallinemisele. 25. ja 75. protsentiil viitavad EUR/USD vahetuskursi optsioonidest tuletatud riskineutraalsetele tihedustele seisuga 6. veebruar 2025. Makromajanduslik mõju põhineb EKP ja eurosüsteemi ekspertide mitmest makromajanduslikust mudelist saadud keskmistel tulemustel.

Infokast 3

Võrdlus teiste institutsioonide ja erasektori prognoosidega

SKP kasvu ja ÜTHI-inflatsiooni puhul jääb EKP ekspertide 2025. aasta märtsi ettevaade üldiselt teiste institutsioonide prognoosidega samasse vahemikku. EKP ekspertide SKP kasvu prognoos on teiste institutsioonide prognooside ja erasektori prognoosijate uuringutulemuste vahemiku alumises osas. ÜTHI-inflatsiooni puhul on EKP ekspertide 2025. aasta ettevaade teiste prognoosidega võrreldes 0,2 protsendipunkti võrra kõrgem, mis tuleneb tõenäoliselt erinevustest energiahindade eeldustes. 2026. ja 2027. aasta ÜTHI-inflatsiooni ja kogu ettevaateperioodi ÜTHI-inflatsiooni (v.a energia ja toiduained) puhul jääb EKP ekspertide ettevaade teiste institutsioonide prognooside kitsasse vahemikku.

Tabel

Euroala SKP reaalkasvu, ÜTHI-inflatsiooni ja ÜTHI-inflatsiooni (v.a energia ja toiduained) hiljutiste prognooside võrdlus

(aastane muutus protsentides)

| Avaldamisaeg | SKP reaalkasv | ÜTHI-inflatsioon | ÜTHI-inflatsioon (v.a energia ja toiduained) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

EKP ekspertide ettevaade | märts 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | veebruar 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | – |

Survey of Professional Forecasters | jaanuar 2025 | 0,7 | 1,0 | 1,3 | – | 2,4 | 2,1 | 1,9 | – | 2,8 | 2,2 | 2,0 | 2,0 |

Rahvusvaheline Valuutafond | jaanuar 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | – | – | – | – |

OECD | detsember 2024 | 0,8 | 1,3 | 1,5 | – | 2,4 | 2,1 | 2,0 | – | 2,9 | 2,4 | 2,0 | – |

Euroopa Komisjon | november 2024 | 0,8 | 1,3 | 1,6 | – | 2,4 | 2,1 | 1,9 | – | 2,9 | 2,4 | 2,0 | – |

Allikad: Consensus Economics Forecasts (2024.–2025. aasta andmete seis: 13. veebruar 2025; andmed 2026. ja 2027. aasta kohta pärinevad 2025. aasta jaanuari uuringust); EKP Survey of Professional Forecasters (31. jaanuar 2025); IMF World Economic Outlook (17. jaanuar 2025); OECD Economic Outlook (4. detsember 2024); Euroopa Komisjoni koostatud majanduse vaheprognoos (sügis 2024, 15. november 2024).

Märkus. Kuna kõnealused prognoosid on koostatud eri aegadel, siis ei ole need omavahel ega ka EKP ekspertide ettevaatega otseselt võrreldavad. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh nafta-, gaasi- ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud SKP reaalkasvu aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja Rahvusvahelise Valuutafondi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank, 2025

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust.

HTML ISBN 978-92-899-7198-0, ISSN 2529-444X, doi:10.2866/6479379, QB-01-25-095-ET-Q

Tehnilised eeldused ja maailmamajanduse ettevaade põhinevad andmetel seisuga 6. veebruar 2025. Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 19. veebruaril 2025.

Ettevaate siinses osas toodud viited maailmamajanduse ja/või üleilmsete majandusnäitajate koondandmetele ei hõlma euroala, välja arvatud juhul, kui seda on sõnaselgelt nimetatud.

Pärast ettevaate valmimist avaldatud andmed näitavad, et erinevused sektorite lõikes jätkusid ka veebruaris, sest töötleva tööstuse toodangu ostujuhtide indeks näitas endiselt kahanemist vaatamata veebruaris toimunud väikesele tõusule. Seda tasakaalustas aga teenindussektori ostujuhtide indeksi mõningane langus, mille tulemusel jäi toodangut kajastav ostujuhtide liitindeks veebruaris endisele ehk 50,2 punkti tasemele.

Euroala eelarvepoliitika kurssi määratletakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, mida on tulude poolel täiendavalt kohandatud ELi taasterahastu toetustega. Ehkki eelarvepoliitika kurss on eelarvepoliitika suunitluse ülevalt alla suunatud näitaja, hinnatakse kaalutletud eelarvemeetmeid alt ülespoole meetodil. Need näitajad hõlmavad maksumäärade, valitsuse toetuste ja muude valitsussektori kulutuste muutusi, mille on vastu võtnud või võtavad tõenäoliselt vastu euroala riikide parlamendid.

Täiendavaks karmistamise allikaks 2025. aastal on ülejäänud energiatoetusmeetmete edasine vähendamine. Vältimatute tegurite lõdvendamine on tingitud tulude alalaekumisest ja muudest maksujääkidest, samal ajal kui majandustegevuse komponentide mõju, mis oli 2024. aastal tugevalt positiivne, peaks olema nii 2025. aastal kui ka ülejäänud ettevaateperioodil neutraalne.

ELi taasterahastu toetused (millel ei ole mõju makromajandusele eelarve tulude poolel) moodustavad 2026. aastal hinnanguliselt 0,4% SKPst ja lähenevad 2027. aastal nullile.

Vt eurosüsteemi ekspertide 2024. aasta detsembri ettevaate infokast „Kliimamuutustega seotud üleminekumeetmete mõju majanduskasvule ja inflatsioonile”.

2025. aastal peaks miinimumpalga kasv aeglustuma 2024. aasta 4,2%-lt 3,3%-le. Otsene kohandamata mõju üldisele palgakasvule on 2025. aastal ligikaudu 0,1 protsendipunkti.

Eelduste kohaselt kajastatakse HKS2-süsteemi rahvamajanduse arvepidamises tootmismaksuna siis, kui heiteload tagastatakse, st aasta pärast enampakkumist. Seega kajastatakse 2027. aasta HKS2-süsteemi tulud rahvamajanduse arvepidamises alles 2028. aastal, samal ajal kui lõpphinnad peaksid tõusma juba 2027. aastal. Seetõttu peaks 2027. aastal tegevuse koguülejääk ajutiselt suurenema.

Euroala impordihindade ettevaates eeldatakse, et ELi kaubandustariifide poliitika püsib muutumatuna. Vt lähemalt infokast 2.

Kasutatakse 6. veebruaril 2025 kehtinud turuhindu (selle kuupäeva seisuga on koostatud ettevaate tehnilised eeldused).

-

6 March 2025