** Szeretném felhívni a figyelmüket, hogy az alábbi megjegyzések az EKB 2021. évi tevékenységére vonatkoznak, és Ukrajna orosz inváziója előtt lettek véglegesítve. Az EKB készen áll rá, hogy az összes szükséges lépést megtegye a pénzügyi stabilitás megőrzéséért, és hogy betöltse az árstabilitás biztosítására szóló megbízatását. **

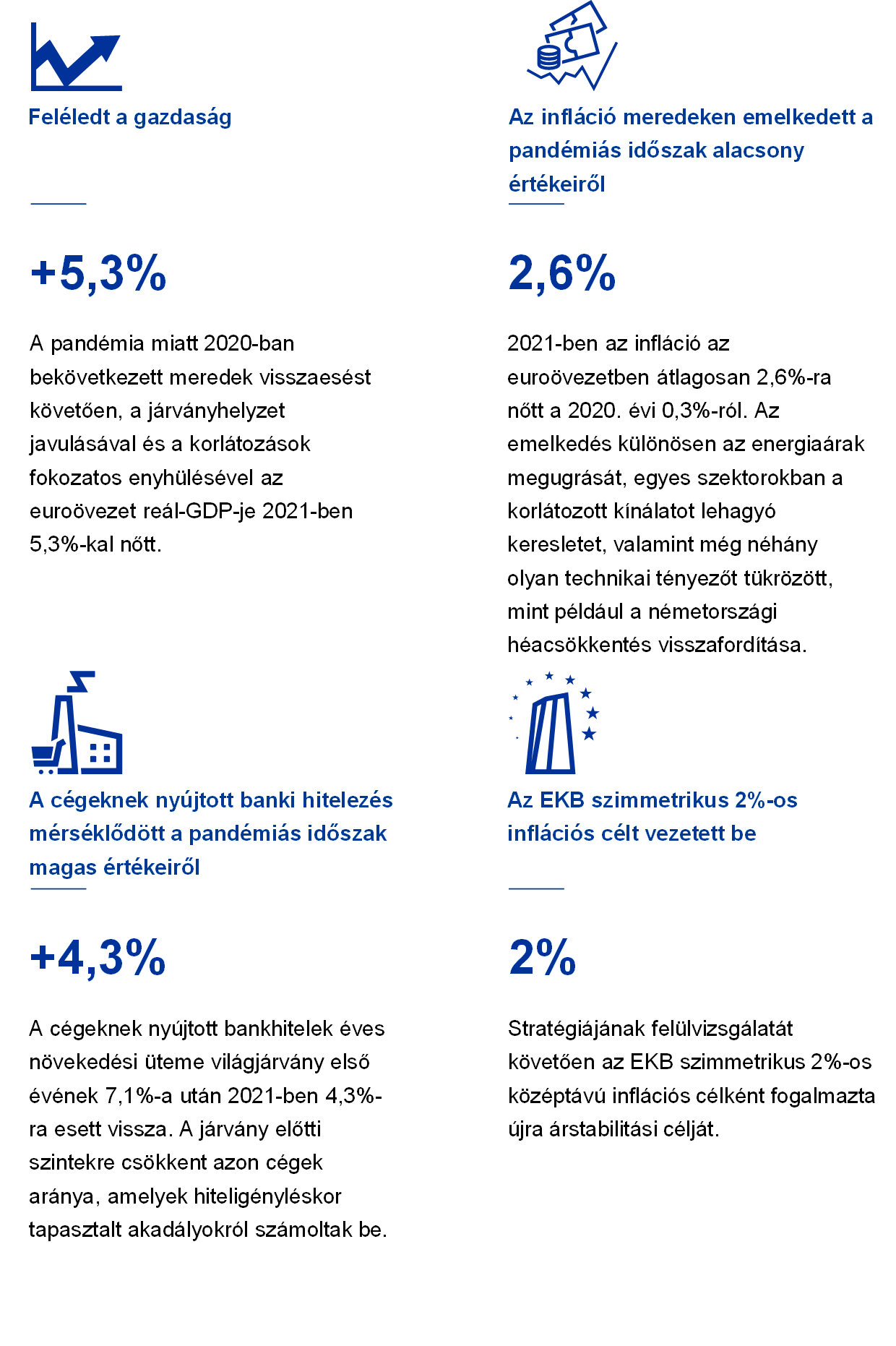

A 2021-es évben az euroövezet a pandémiás veszélyhelyzetből a szilárdabb helyreállás pályájára tért át. A gazdaság erős ütemben regenerálódott a reál-GDP 5,3%-os bővülésével párhuzamosan, bár a növekedés az év vége felé lelassult, ahogy a koronavírus (Covid19) omikron variánsának hulláma újabb korlátozások bevezetését kívánta meg. Az élénkülés munkahelyeket is teremtett, így a munkanélküliségi ráta az év végére rekord alacsony értékre esett vissza.

A helyreállás azonban nem volt súrlódásmentes, ahogy a gazdaság gyors ütemben újraindult. Noha az euroövezetben 2021 igen alacsony inflációval kezdődött, később az infláció meredeken megemelkedett a pandémia okozta kínálati korlátok, a világkereslet újraélénkülése és az energiaárak megugrása miatt. Az éves infláció 2021-ben átlagosan 2,6% volt, szemben a 2020-as csupán 0,3%-kal.

Az EKB 2021-ben befejezte monetáris politikai stratégiájának felülvizsgálatát. Ennek eredményeként stratégiánkat az új feladatoknak megfelelően aktualizáltuk, és szabálykönyvet kaptunk a mostani komplex helyzet kezeléséhez. A Kormányzótanács középtávra 2%-os inflációs célt fogadott el, amely egyszerű és könnyen értelmezhető. A cél szimmetrikus, vagyis a bármelyik oldalán megjelenő eltérések egyaránt nemkívánatosak, emellett pedig szilárd, hiszen az egész Kormányzótanács megállapodásának eredménye.

A tanács abban is megállapodott, hogy az EKB milyen módon valósítsa meg a vállalt szimmetriát. Amikor a gazdaság megközelíti az irányadó kamatlábak effektív alsó határát, különösen erélyes vagy kitartó monetáris politikai intézkedésekre van szükség, hogy elkerüljük az inflációs céltól való negatív eltérések bebástyázódását. Az új stratégiát tükrözte a kamatokra vonatkozó újrakalibrált előretekintő útmutatásunk is, amely a második félévben a gazdasági folyamatokra adott szakpolitikai válaszunkat orientálta.

Miközben a helyreállás törékeny, az infláció pedig visszafogott volt, bőséges monetáris politikai támogatást adtunk azért, hogy az inflációt visszahozzuk a célunkhoz közelebbi szintre. Az infláció emelkedésével párhuzamosan politikánkban továbbra is türelmet és kitartást tanúsítottunk, hogy elkerüljük a kínálat-vezérelte sokkokra reagáló túl korai szigorítást. Kiigazítottuk a pandémiás veszélyhelyzeti vásárlási program (PEPP) alatti nettó eszközvásárlások ütemét a kilátások alakulásának és a finanszírozási feltételekről alkotott értékelésünknek megfelelően.

A Kormányzótanács decemberre úgy ítélte meg, hogy a gazdaság élénkülése és a középtávú inflációs célunk felé tett előrelépés lehetővé teszi, hogy az eszközvásárlásaink ütemét a soron következő negyedévekben lépésről lépésre lassítsuk. A tanács bejelentette, hogy a PEPP szerinti nettó eszközvásárlások 2022 márciusában leállnak, a többi eszközvásárlási program mértékét pedig fokozatosan csökkenti.

A stratégiai felülvizsgálat részeként az EKB közzétett egy ambiciózus éghajlatváltozási cselekvési tervet, emellett pedig készült egy részletes útvonalterv is, amely megmutatja, hogyan illesszük be az éghajlatváltozási szempontokat a monetáris politikai keretrendszerünkbe. Ezen belül arra törekszünk, hogy makroökonómiai modellezésünk megfelelőbben tükrözze a változó éghajlat következményeit, valamint az éghajlatváltozással kapcsolatos új kockázatelemzési mutatókat dolgozunk ki. Az EKB 2021-ben megnyitott éghajlatváltozási központja fontos szerepet fog játszani a bank ezirányú tevékenységeinek összehangolásában. Továbbá az Éves jelentés mostantól külön fejezetben tájékoztat az EKB fenntarthatósággal kapcsolatos tevékenységéről és kezdeményezéseiről.

Az EKB jelentősen átalakította a kommunikációját is. A Kormányzótanács júliusban mutatta be új típusú monetáris politikai közleményét, amely közérthetőbb módon tájékoztat a monetáris politikai döntéseiről. Az új közleményt kiegészíti a nagyközönségnek szóló vizuális változat, a „monetáris politikai közlemény röviden”, amely az EKB döntéseit közérthetően, átlátható vizuális formában ismerteti, és az EU valamennyi hivatalos nyelvén elérhető.

Az euro támogatottsága magas: a 2021. június-júliusi Eurobarométer felmérésben az euroövezeti válaszadók 79%-a támogatta a közös valutát. Az eurónak azonban a digitális korban is helyt kell állnia, ezért a Kormányzótanács 2021-ben elindította a digitális euro lehetséges létrehozására irányuló munkaprogram 24 hónapos vizsgálati szakaszát. Ugyanakkor a készpénz változatlanul fontos szerepet fog betölteni az emberek életében. Decemberben az EKB bejelentette, hogy az eurobankjegyek újratervezésére készül, és a folyamat során a polgárok észrevételeire támaszkodik. Várhatóan 2024-ben választjuk ki a végleges dizájnterveket.

Az elkövetkező években tehát több változás is vár az euróra. Egy valami azonban megingathatatlan: az EKB elkötelezettsége a közös valuta és az árstabilitás mellett.

Frankfurt am Main, 2022. április

Christine Lagarde

elnök

Az esztendő számokban

1 A javuló gazdasági kilátásokat továbbra is beárnyékolta a járvány alakulása

2021-ben a világgazdaságban erőteljes fellendülés volt tapasztalható, elsősorban a gazdaságok Covid19 elleni növekvő átoltottsági arányok közepette zajló újranyitásának, valamint a határozott és jól időzített szakpolitikai támogatásnak köszönhetően. Ugyanakkor a fellendülés valamennyire egyenetlen volt a fejlett és a feltörekvő piacgazdaságok körében. A globális infláció nőtt, ami főként az energiaárak meredek emelkedését tükrözte, valamint néhány szektorban a kínálatot meghaladó keresletet, a pandémiával kapcsolatos tényezőkből eredő ellenszél, továbbá egyéb kínálati és szállítási szűk keresztmetszetek mellett. Az előző évben tapasztalt addigi legnagyobb visszaesést követően 2021-ben az euroövezetben a reál-GDP-növekedés erőteljesen fellendült. E javuló munkaerőpiacokkal járó helyreállást megfelelően időzített és eltökélt monetáris, valamint fiskális politikai intézkedések támogatták. Mindazonáltal az év folyamán jelentős maradt a gazdasági bizonytalanság, továbbá markáns különbség volt a két legnagyobb szektor, az ipar és a szolgáltatások között. Az év elején a növekedést befolyásolták a lezárási intézkedések és az utazási korlátozások, amelyek negatív hatást gyakoroltak a szolgáltatások kínálatára és keresletére. Később, a globális kereslet kivételesen erőteljes fellendülését követően a kínálati oldali szűk keresztmetszetek kialakulása és a magasabb energiaköltségek korlátozták az ipari szektor termelését. 2021-ben a harmonizált fogyasztóiár-indexszel (HICP) mért euroövezeti infláció a 2020-as 0,3%-ról meredeken, 2,6%-ra nőtt. Az első néhány hónapban mérsékelt szinteken maradt, mielőtt az év folyamán megélénkült, és decemberben 5,0%-ot ért el. Az árak emelkedése nagy mértékben tükrözte az energiaárak meredek és széles körű megugrását, a kereslet és kínálat egyensúlyhiányait a gazdaságok újranyitását követően, továbbá technikaibb jellegű tényezőket, például a németországi átmeneti héacsökkentés visszafordítását. 2021-et követően, rövid távon magas inflációra számítottak, ami 2022 folyamán enyhül. Az Ukrajnában zajló orosz megszállás azonban jelentősen felerősítette az inflációs kilátásokat övező bizonytalanságot.

1.1 Erőteljes globális kilábalás a válságból – egyenetlen előrehaladással

Emelkedő átoltottsági arányokkal és jól időzített szakpolitikai támogatással a világgazdaság erős, de egyenetlen fellendülésen ment keresztül

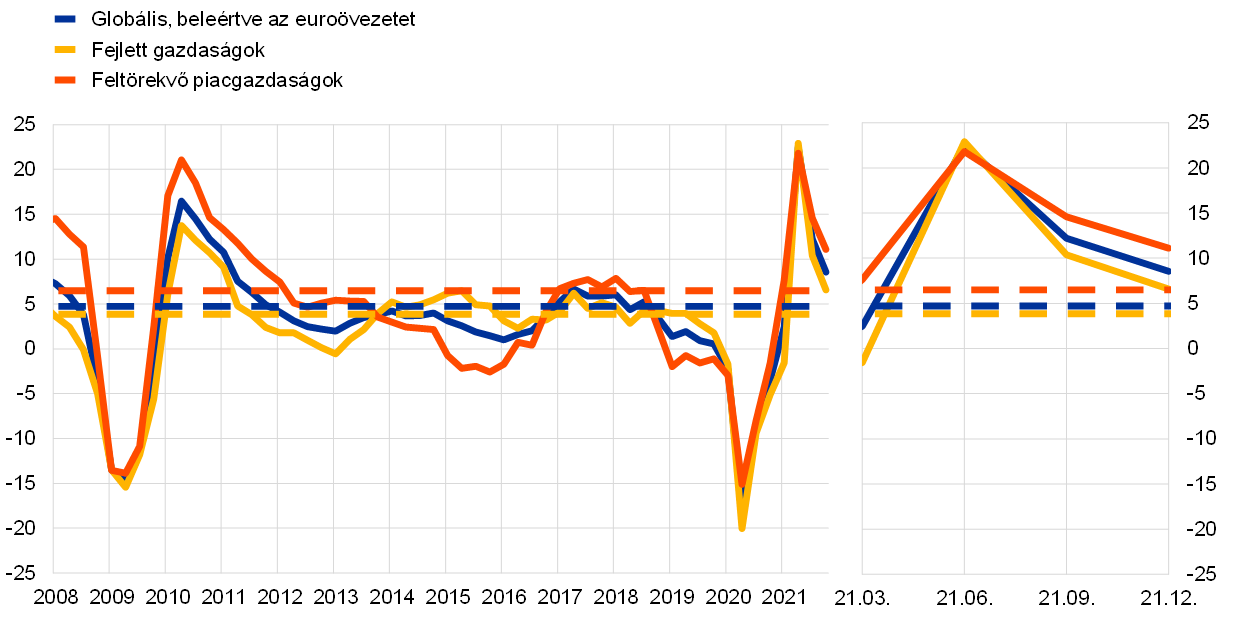

2021-ben a világgazdaság a válságból való erőteljes fellendülésen ment keresztül, de az előrehaladás egyenetlen volt (lásd az 1.1 ábrát). A 2020-ban tapasztalt évi 3,1%-os visszaesés után a járvány újabb hullámai ellenére a globális reál-GDP 2021-ben 6,2%-kal nőtt. A gazdaságok újranyitása, a jól időzített szakpolitikai támogatás és a Covid19 elleni emelkedő átoltottsági arányok voltak a gazdasági tevékenység feléledésének fő mozgatórugói, miközben a globális kínálati szűk keresztmetszetek hátráltatták a növekedést. A fellendülés globális volt, de országonként eltérő. Markánsabb volt a fejlett gazdaságokban és mérsékeltebb a feltörekvő piacgazdaságokban, ahol korlátozottabb volt a vakcinaellátás, és kevésbé voltak képesek támogató szakpolitikai intézkedések megtételére. Ráadásul a globális gazdasági növekedés lendülete az év vége felé lelassult, elsősorban a fertőzések újabb hulláma, a megújult korlátozások, valamint a tartós kínálati szűk keresztmetszetek miatt.

1.1 ábra

Globális reál-GDP-növekedés

(éves százalékos változások, negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: Az aggregátumok kiszámítása vásárlóerő-paritásos súlyokkal kiigazított GDP alkalmazásával történik. A folyamatos vonalak adatokat jelölnek, és 2021 negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 első negyedéve és 2021 negyedik negyedéve között). A legutolsó adatok 2021 decemberére vonatkoznak, a 2022. február 28-i frissítés szerint.

A világkereskedelem ugyancsak erőteljesen fellendült, különösen az árukereskedelemnek köszönhetően

A világkereskedelem ugyancsak erőteljesen fellendült, de 2021 második felében csökkent a lendülete (lásd az 1.2 ábrát) A globális kereslet erőteljes fellendülése mindenek előtt a fogyasztásban kezdődött – főként inkább az áruk, mint a szolgáltatások (pl. utazás és turizmus) fogyasztásában, ahol több volt a korlátozás. Az év második felében az árukereskedelem meghaladta a válság előtti szintjét, bár bővülése lassult a tartós kínálati szűk keresztmetszetek közepette. Összhangban a korlátozások enyhítésének fokozatos ütemével, a kontaktintenzívebb szolgáltatáskereskedelem lassabban állt helyre, és 2021-ben a járvány előtti szintje alatt maradt.

1.2 ábra

A globális kereskedelem növekedése (importvolumenek)

(éves százalékos változások, negyedéves adatok)

Forrás: Haver Analytics, nemzeti források és az EKB számításai.

Megjegyzések: A globális kereskedelem növekedése mint a globális import növekedése, beleértve az euroövezetet. A folyamatos vonalak adatokat jelölnek, és 2021 negyedik negyedévéig terjednek. A szaggatott vonalak a hosszú távú átlagokat jelölik (1999 negyedik negyedéve és 2021 negyedik negyedéve között). A legutolsó adatok 2021 decemberére vonatkoznak, a 2022. február 28-i frissítés szerint.

A globális infláció jelentősen nőtt, ahogy kínálati szűk keresztmetszetek és magasabb nyersanyagárak közepette a kereslet helyreállt

2021-ben jelentősen nőtt a globális infláció, mind a fogyasztóiár-index alapján mért inflációt, mind például az olyan inflációs mutatókat tekintve, amelyek nem tartalmazzák az élelmiszert és az energiát (lásd az 1.3 ábrát). A Gazdasági Együttműködési és Fejlesztési Szervezethez (OECD) tartozó országokban a fogyasztóiár-index alapján mért infláció 6,6%-ra nőtt, míg az energiát és élelmiszert nem tartalmazó infláció 4,6%-ra emelkedett. A legtöbb országban az emelkedés főként a korlátozott kínálat és az erősen fellendülő kereslet között a pandémiával kapcsolatosan meglevő eltérések miatti magasabb energiaárakat és más nyersanyagárakat tükrözte. Az Egyesült Államokban, ahol a reál-GDP 2021 második negyedévében érte el a válság előtti szintjét, az inflációs nyomások különösen az év vége felé erősödtek és bővültek. Az inflációs nyomások néhány feltörekvő piacgazdaságban is széles körűvé váltak.

1.3 ábra

OECD fogyasztói árakon számított inflációs ráták

(éves százalékos változások, havi adatok)

Forrás: OECD.

Megjegyzés: A legutolsó adatok 2021 decemberére vonatkoznak, a 2022. február 28-i frissítés szerint.

Az olajárakat felnyomta a fellendülő kereslet és a kínálati oldali korlátok

2021-ben az olajárak a pandémia idején tapasztalt 10 USD/hordó körüli mélypontról 86 USD/hordós csúcsra emelkedtek, míg a nemzetközi referenciamutatóként szolgáló Brent nyersolaj ára az év végén 79 USD volt. A gazdasági fellendülés eredményeként az olajkereslet a járvány előtti szintek irányába emelkedett. 2021 második felében a magas gázárak is oda vezettek, hogy a gázt más energiaforrásokkal, például olajjal helyettesítették. Ugyanakkor az olajkínálat elmaradt a kereslettől – részben az Egyesült Államok palaolajiparának kapacitási korlátai és az OPEC+ által végrehajtott viszonylag mérsékelt termelésnövelések miatt.

Az euro leértékelődött az amerikai dollárral szemben, mivel az euroövezet és az Egyesült Államok monetáris politikája eltért egymástól.

2021 folyamán az euro nomináleffektív árfolyama 3,6%-kal leértékelődött. Bilaterális alapon ez főként az euro amerikai dollárral szembeni 7,7%-os leértékelődésére volt visszavezethető, amely az Egyesült Államok és az euroövezet monetáris politikai irányultságának eltérő alakulását tükrözte. Az euro ugyancsak leértékelődött az angol fonttal szemben, de erősödött a japán jenhez képest.

A globális konjunktúra kockázatai lefelé irányulóak voltak.

2021 végén a globális növekedés kilátásait továbbra is beárnyékolta a pandémia bizonytalan alakulása, miközben a világban az oltások terén egyenetlen volt az előrelépés. A koronavírus omikron variánsának megjelenése, a fertőzések feltámadása és a járvány megfékezésére irányuló intézkedések ismételt szigorítása egyaránt kockázatot jelentettek a globális gazdasági fellendülés ütemét illetően, csakúgy mint a tartósabb kínálati szűk keresztmetszetek lehetősége.

1.2 Az euroövezet gazdaságának gyors helyreállása[1]

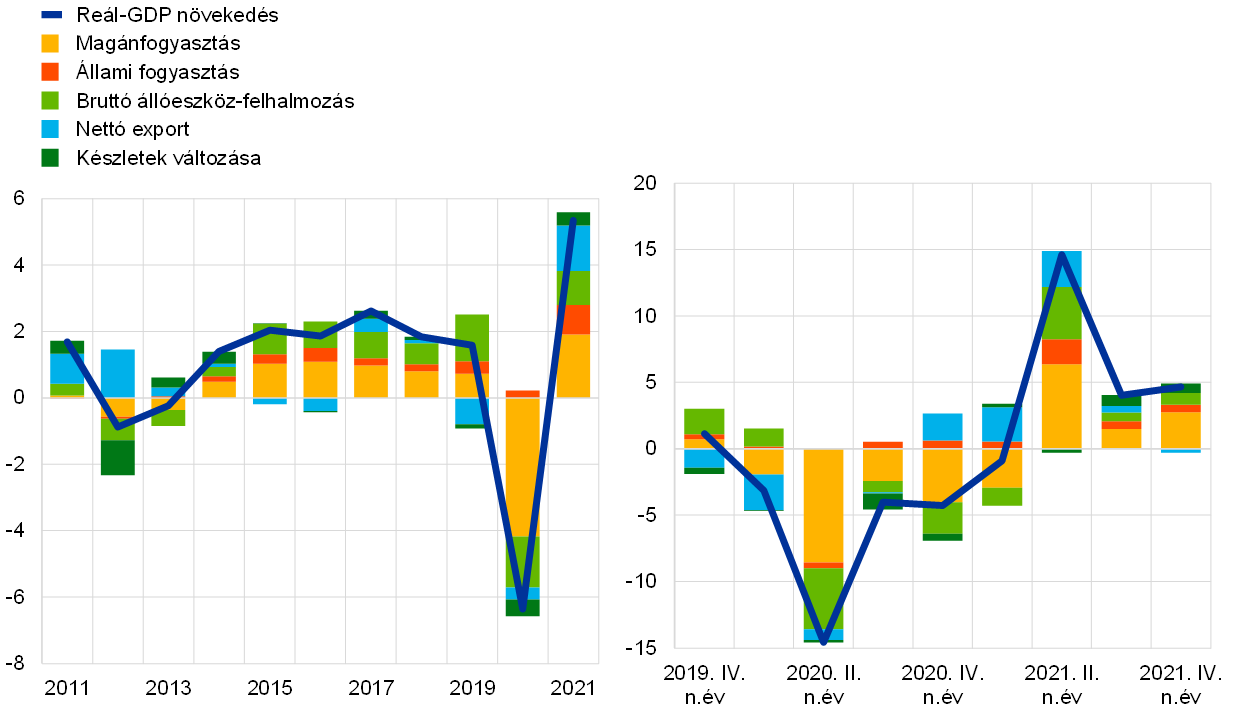

A 2020-as 6,4%-os (addigi legnagyobb) visszaesést követően az euroövezet reál-GDP-je 2021-ben 5,3%-kal nőtt (lásd az 1.4 ábrát). Az év folyamán a növekedés dinamikáját továbbra is jelentősen alakította a kibontakozó Covid19 járvány és a nagyfokú, bár csökkenő gazdasági bizonytalanság. Az első negyedévben a növekedést még mindig befolyásolták a lezárási intézkedések és az utazási korlátozások, amelyeknek különösen a szolgáltatások fogyasztására volt negatív hatása. A kilábalás az ipari szektorban kezdődött, ahol általában erős növekedési rátákat regisztráltak. Ahogy a gazdaságok újranyitása elkezdődött, és a korlátozások enyhültek a második és harmadik negyedévben, a szolgáltatási szektor elkezdett felzárkózni, egyengetve egy szélesebb körű fellendülés útját. Ugyanakkor a globális kereslet kivételesen erős növekedése az év második felében a különböző piacokon a kínálat és kereslet összhangjának hiányát eredményezte. Mindez – többek között – az energiaköltségek meredek emelkedéséhez vezetett, ami – a járvány bizonyos mértékű újabb fokozódásával együtt – mérsékelte a fellendülés erejét, és növelte az inflációs nyomásokat.

1.4 ábra

Euroövezeti reál-GDP és a kereslet hozzájárulásai

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2021-re (bal oldali panel) és 2021 negyedik negyedévére (jobb oldali panel) vonatkoznak.

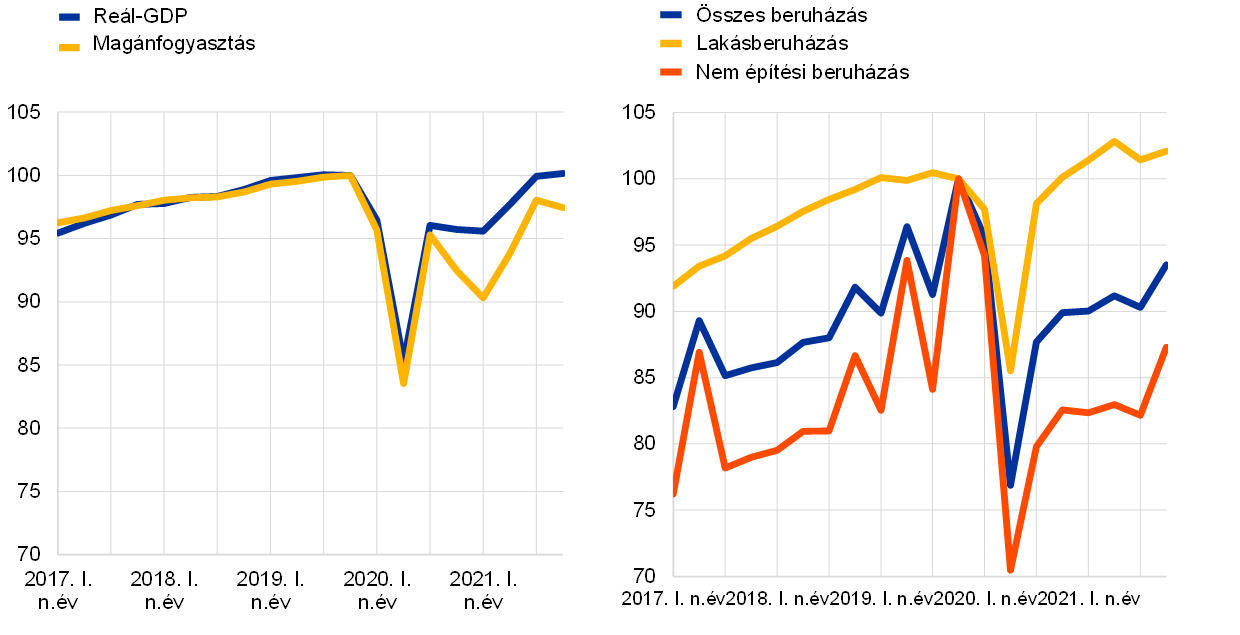

Miközben ezek a folyamatok minden euroövezeti országban általánosak voltak, az országok némileg eltérő mértékben tudtak kilábalni a pandémiából. Ennek oka nagyrészt az, hogy a járvány alakulása országonként eltérő volt, de mindez gazdaságszerkezeti különbségeket is tükröz, például a globális ellátási láncoknak való kitettséget, valamint az olyan kontaktintenzív szektorok fontosságát, mint a turizmus. 2021 végére az euroövezet kibocsátása 0,2%-kal haladta meg a 2019. utolsó negyedévi szintjét (lásd az 1.5 ábrát). Ugyanakkor az egyes országokban az alapfolyamatok eltérőek voltak az év során, és az év végére a legnagyobb euroövezeti gazdaságok közül csak Franciaország haladta meg a járvány előtti kibocsátási szintjét.

1.5 ábra

Euroövezeti reál-GDP, magánfogyasztás és beruházások

(index: 2019. IV. n.év = 100)

Forrás: Eurostat és az EKB számításai.

Megjegyzések: A legutolsó megfigyelések 2021 negyedik negyedévére vonatkoznak. 2021 utolsó negyedévében az összes beruházás és a nem építési beruházások 6,5%-kal, illetve 12,7%-kal maradtak el a járvány előtti szintjeiktől (2019. IV. n.év). Azonban az Írországra vonatkozó adatok nélkül a 2021 végi eredmények 1,1%-kal, illetve 0,5%-kal meghaladták a járvány előtti szintet. Ezek a tekintélyes különbségek az Írországot működésük központjaként használó nagy multinacionális cégeknek tulajdoníthatóak, ami jelentős kilengésekhez vezet a szellemi tulajdont képviselő termékekbe történő beruházásban.

2021-ben az euroövezet gazdasági növekedésének fellendülését megfelelően időzített és határozott expanzív monetáris és fiskális politikák támogatták. Néhány intézkedés abban is segítette a gazdaságot, hogy alkalmazkodjon a járvány által előidézett és még mindig tartó szerkezeti változásokhoz. Az EKB 2021-ben is bőséges monetáris politikai támogatást nyújtott a pandémia hatásának mérséklése érdekében. A laza monetáris politika, ideértve a bőséges likviditást, biztosította a reálgazdaságba irányuló hiteláramlást. Ami a fiskális politikákat illeti, az euroövezeti kormányok 2021-ben is lényeges költségvetési támogatást nyújtottak, hogy mérsékeljék a válság hatásait rövidített munkaidős rendszerek, egészséggel kapcsolatos megnövelt kiadások, cégeket és háztartásokat célzó egyéb támogatási formák, valamint jókora hitelgarancia-keretek révén. Uniós szinten megkezdődött a Next Generation EU program végrehajtása, és elfogadásra került az „Irány az 55%!” csomag, hogy minden országra kiterjedően hozzájáruljon egy erősebb, zöldebb és egyenletesebb fellendüléshez.

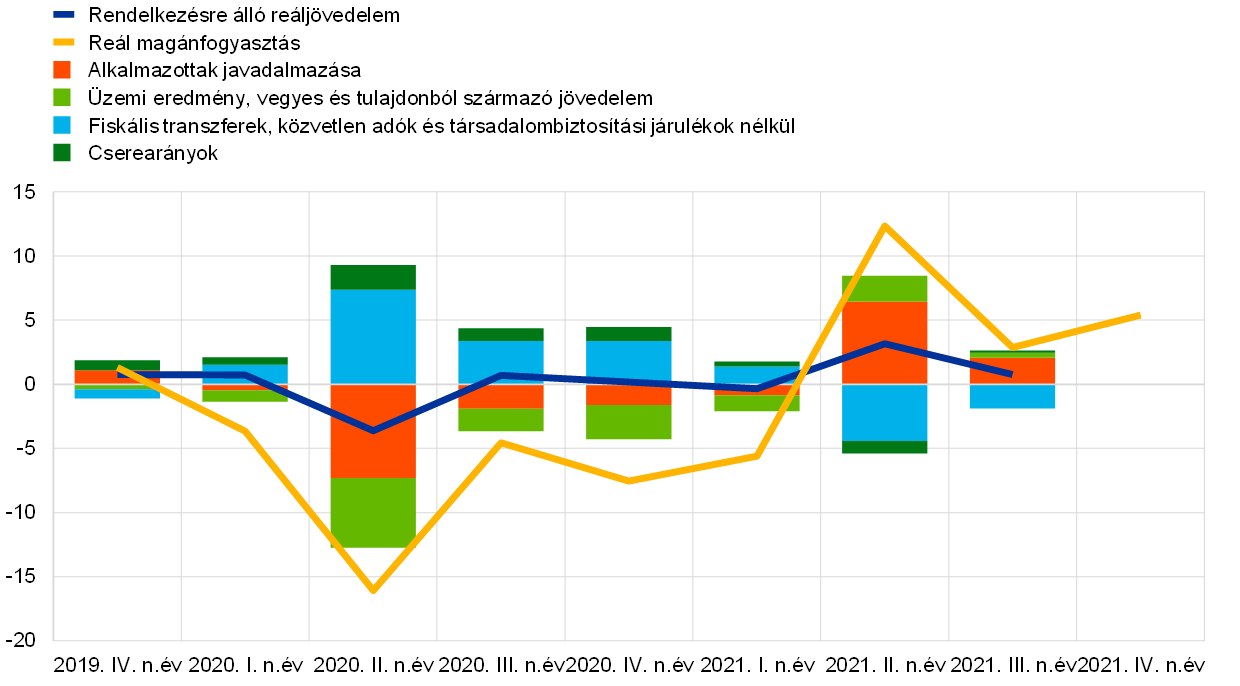

2021-ben a magánfogyasztás volt az euroövezet fellendülésének kulcsfontosságú hajtómotorja.

2021-ben a magánfogyasztás 3,5%-kal nőtt, és különösen a második és harmadik negyedévben ugrott meg erőteljesen – főként a Covid19-hez kötődő korlátozások könnyítése következtében. A tavasztól kezdődően, az átoltottsági arányok emelkedésével gyorsan erősödött a fogyasztói bizalom, és csökkent a fertőzéstől való félelem, miközben javult a háztartások helyzete, ami főként pozitív munkajövedelmi folyamatokat tükrözött (lásd az 1.6 ábrát). A háztartások rendelkezésre álló jövedelmének állami támogatását fokozatosan visszavonták. A nettó fiskális transzferek rendelkezésre álló reáljövedelem növekedéséhez való hozzájárulása 2021 folyamán negatívvá vált, ahogy a munkahelymegtartó programokban részt vevő emberek száma és az egyéb fiskális támogatások csökkentek. Az erős bér- és foglalkoztatásnövekedésnek köszönhetően a munkajövedelem, amely más jövedelemforrásokhoz képest jellemzően magasabb fogyasztási hajlandósággal jár, járult leginkább hozzá a rendelkezésre álló reáljövedelem emelkedéséhez 2021-ben. A rendelkezésre álló reáljövedelem növekedését támogatta még az üzemi eredmény, továbbá a vegyes és a tulajdonosi jövedelem, amelyek hozzájárulása pozitívvá vált az év folyamán, míg a negatív kereskedelmi feltételek alakulása visszafogta azt. A járvány által 2020-ban előidézett megugrást követően a háztartások megtakarítási rátája 2021-ben csökkent, bár a járvány előtti szintje felett maradt, tekintettel a járvány megfékezésére irányuló, az év folyamán még mindig érvényben levő intézkedésekre és a sokáig érezhető bizonytalanságra. Ez azt jelentette, hogy az erős fellendülés ellenére 2021 végén a magánfogyasztás a járvány előtti szintje alatt maradt.

1.6 ábra

Euroövezeti magánfogyasztás és a háztartások rendelkezésre álló jövedelmének bontása

(éves százalékos változások, hozzájárulás százalékpontban)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2021 harmadik negyedévére vonatkoznak a rendelkezésre álló jövedelem és a hozzájárulások, valamint 2021 negyedik negyedévére a magánfogyasztás tekintetében.

Az üzleti és háztartási beruházások kezdődő élénkülését kínálati szűk keresztmetszetek lassították

A (nem építési beruházásokkal megközelített) üzleti beruházások 2021 első felében lendületet vettek, amint a járvány megfékezésére irányuló intézkedések lazultak és a gazdaság ismét megnyílt, összefüggésben a továbbra is kedvező finanszírozási feltételekkel. Ugyanakkor a – meghosszabbodott szállítási határidőkben és inputárakban tükröződő – kínálati szűk keresztmetszetek az év közepétől kezdődően nyomasztólag hatottak a fellendülésre, hátráltatva az üzleti beruházásokat. Később a szárnyaló energiaárak és a pandémia feltámadása az év vége felé ugyancsak fékezte az üzleti beruházásokat. 2021 végén az üzleti beruházások ismét lendületre kaptak, ám jelentősen elmaradtak a 2019 utolsó negyedévében mért szinttől (lásd az 1.5 ábrát). Ezzel szemben a lakóingatlan- (vagy lakáscélú) beruházások 2020 negyedik negyedévére már meghaladták a válság előtti szintjüket. A következő negyedévekben az anyag- és munkaerőhiány visszafogta az építési tevékenység jövedelmezőségét. Mindazonáltal a kedvező finanszírozási feltételek és a jövedelemtámogató intézkedések, valamint a felhalmozott megtakarítások jelentős állománya fenntartotta a lakások iránti keresletet. 2021 végén a lakáscélú beruházások jóval meghaladták a válság előtti szintet.

2021 végén az euroövezeti kereskedelem elérte a járvány előtti szintet, és a nettó kereskedelem az egész évet tekintve pozitívan járult hozzá a GDP növekedéséhez. Az importoldalon a készlet-újrafeltöltési ciklus által vezérelt robusztus növekedést fékezte az erős árdinamika, különösen az energia-importárak megugrása következtében. A feldolgozóiparnak köszönhetően 2020 végén erőteljesen fellendült exportot kétsebességes kilábalás jellemezte. Miközben áruoldalon a lendület a második negyedévtől kezdődően mérséklődött, mivel kínálati és szállítási szűk keresztmetszetek sújtották a legfontosabb exportiparágakat, a szolgáltatásexportnak jót tett az olyan gyakori személyes érintkezéssel járó tevékenységek újranyitása, mint a turizmus. 2021 negyedik negyedévének végére mind az import, mind az export meghaladta válság előtti szintjét.

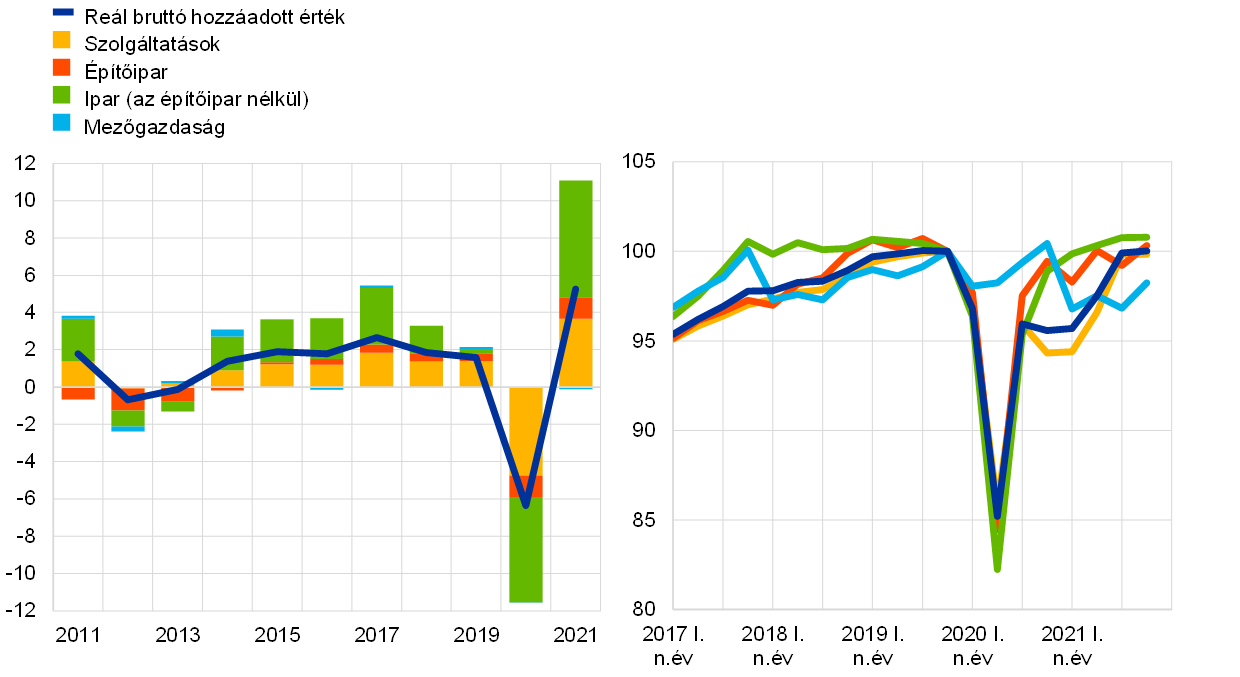

A kibocsátás növekedése 2021-ben is egyenetlen volt az egyes szektorokat tekintve (lásd az 1.7 ábrát). Mind az ipar, mind a szolgáltatások pozitívan járultak hozzá a növekedéshez. Ugyanakkor az ipar járult hozzá leginkább a reál bruttó hozzáadott érték emelkedéséhez.

1.7 ábra

Az euroövezet reál bruttó hozzáadott értéke gazdasági tevékenységenként

(bal oldali panel: éves százalékos változások, hozzájárulás százalékpontban; jobb oldali panel: index: 2019. IV. n.év = 100)

Forrás: Eurostat.

Megjegyzés: A legutolsó megfigyelések 2021-re (bal oldali panel) és 2021 negyedik negyedévére (jobb oldali panel) vonatkoznak.

Folytatódott a munkaerőpiac helyreállása, de gyengébb maradt, mint a járvány előtt

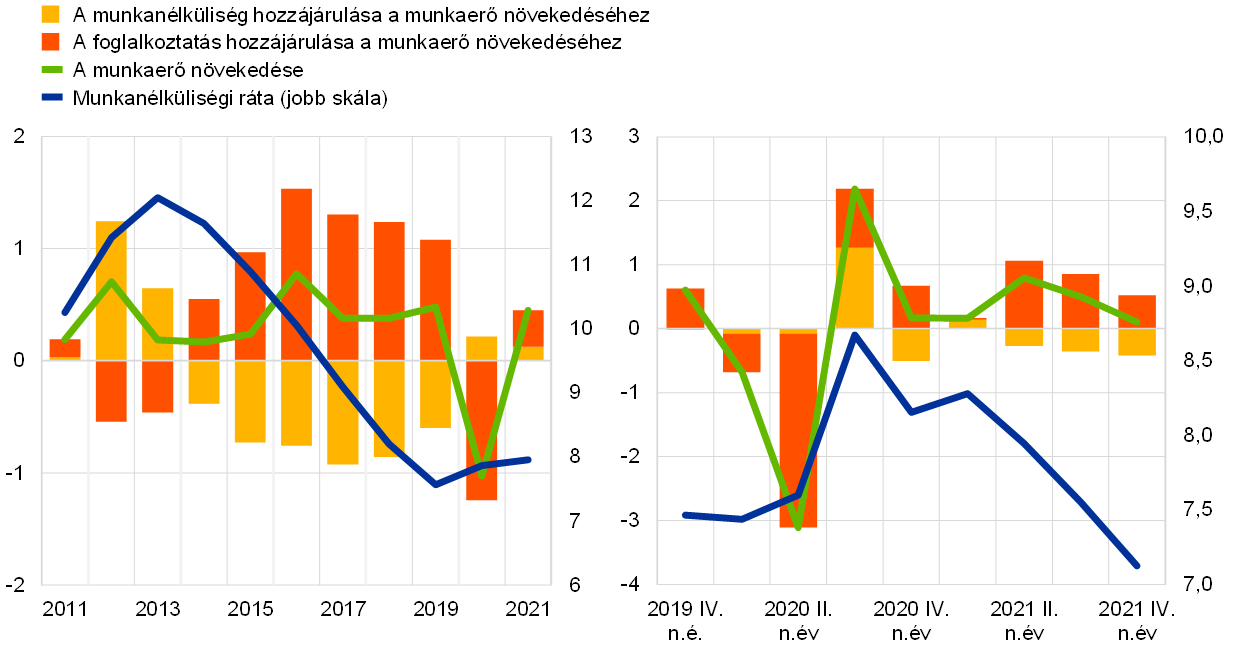

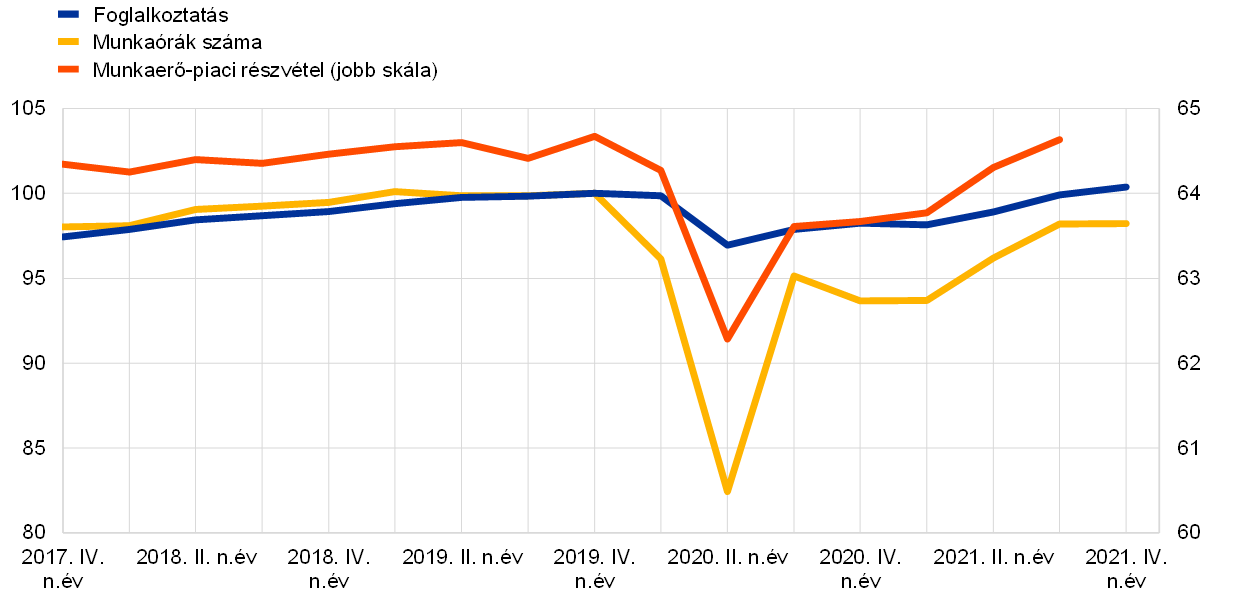

A munkaerőpiac észrevehető fellendülést mutatott az euroövezeti konjunktúra helyreállása mellett, de általában gyengébb maradt, mint a pandémiát megelőzően. A munkanélküliségi ráta fokozatosan csökkent, a 2021. januári 8,2%-ról a decemberi 7,0%-ra, amely a válság előtti szintek alatt volt (lásd az 1.8 ábrát).[2] Ezenkívül, miközben a munkahelymegtartó programok továbbra is fontos szerepet játszottak az elbocsátások korlátozásában, segítve így a humán tőke megőrzését, az ilyen programok igénybe vétele csökkent.[3] Ugyanakkor más munkaerő-piaci mutatók gyengébbek maradtak a járvány előtti szintjeikhez képest. A ledolgozott órák 2021. negyedik negyedévére vonatkozóan 1,8%-kal voltak a 2019. utolsó negyedévi szint alatt, miközben a 2021. harmadik negyedévi munkaerőpiaci részvétel mintegy 0,2 százalékponttal volt alacsonyabb (ami körülbelül 0,4 millióval kevesebb dolgozónak felel meg) (lásd az 1.9 ábrát). A munkaerő gyengébb növekedését részben a visszafogott nettó euroövezeti bevándorlás magyarázta. A folyamatban levő munkaerő-piaci kiigazítás eltérő volt a dolgozók egyes csoportjai között, részben azt a tényt tükrözve, hogy néhány szektort súlyosabban érintették a járvány megfékezésére irányuló intézkedések és az önkéntes közösségi távolságtartás. A pandémia előtti állapothoz képest 2021 harmadik negyedévében az alacsony képzettségűek munkaerő-állománya körülbelül 4,2%-kal, a középfokú végzettségűeké pedig 1,7%-kal volt kisebb, míg a magasan képzetteké mintegy 6,8%-kal nőtt.[4]

1.8 ábra

Munkanélküliség és munkaerő

(bal skála: negyedéves százalékos változások, százalékpontos hozzájárulás; jobb skála: a munkaerő százalékos aránya)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2021-re (bal oldali panel) és 2021 negyedik negyedévére (jobb oldali panel) vonatkoznak, amelyek implikált havi adatokon alapulnak.

1.9 ábra

Foglalkoztatás, ledolgozott órák és munkaerő-piaci részvétel

(bal skála: index: 2019. IV. n.év = 100; jobb skála: a munkaképes korú népesség százalékos aránya)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A legutolsó megfigyelések 2021 negyedik negyedévére vonatkoznak a foglalkoztatást és a ledolgozott órákat illetően, és 2021 harmadik negyedévére a munkaerő-piaci részvételt illetően.

Miközben a betöltetlen álláshelyek aránya emelkedett, a foglalkoztatás növekedése is erőteljes volt

A betöltetlen álláshelyek magas arányai, amelyek kezdetben főként a lezárási intézkedések megszüntetése után újranyitó szektorokra korlátozódtak, a konjunktúra fellendülésének előrehaladtával más szektorokra is kiterjedtek. A foglalkoztatás növekedése 2021 második és harmadik negyedévében erősödött, és a feldolgozóipari szektor kínálati szűk keresztmetszeteiből eredő néhány hátráltató tényező ellenére a negyedik negyedévben is erőteljes és széles körű maradt. Így a foglalkoztatás közel került a pandémia előtti szintekhez az iparban, az építőiparban és a kevésbé kontaktintenzív szolgáltatási szektorokban. A foglalkoztatás szintje a kontaktintenzív szektorokban viszonylag alacsony maradt a járvány előtti szintekhez képest.

1.3 Fiskális politikai intézkedések kihívást jelentő időkben

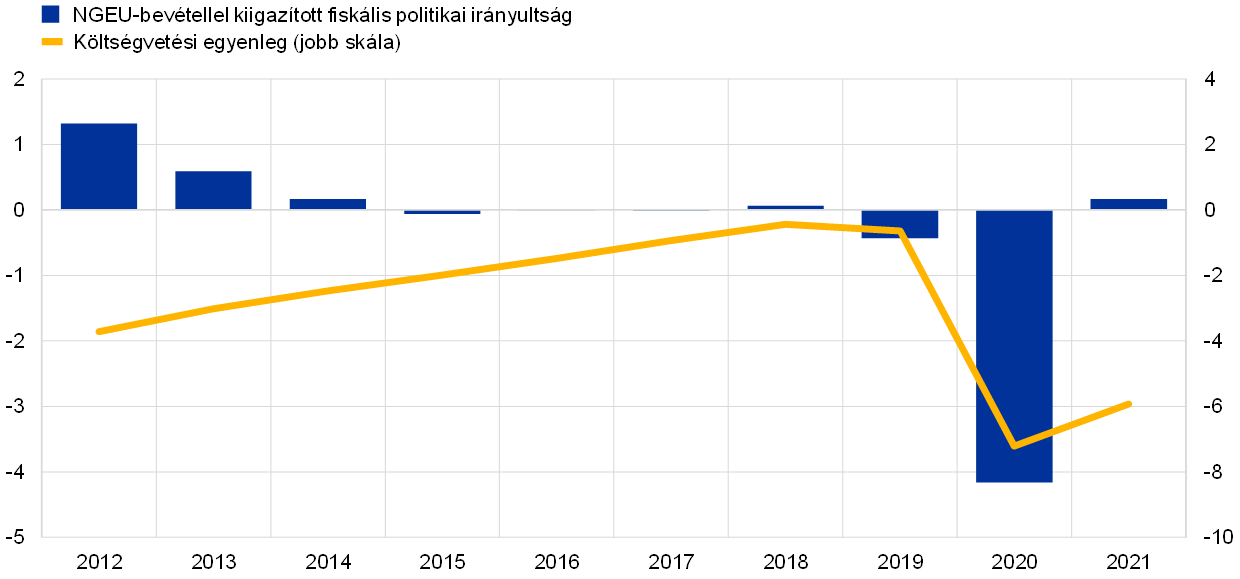

Az államháztartást ismét a pandémia hatásai uralták

2021-ben az euroövezet államháztartásán már második éve uralkodtak a Covid19 járvány hatásai. A kormányok különösen az év első felében vezettek be további nagyarányú támogatást válaszul a járvány újabb hullámaira és a gazdasági fellendülés támogatásának kötelezettségétől vezérelve. Az eurorendszer szakértőinek 2021. decemberi makrogazdasági előrejelzései szerint az euroövezet államháztartási hiánya a gazdasági tevékenység erős javulásának köszönhetően 2021-ben valószínűleg mégis csökkent (lásd az 1.10 ábrát) a 2020-as 7,2%-ról a GDP 5,9%-ára. A fiskális támogatás magas szintjeinek 2021-ben megvalósított folytatását tükrözte a Next Generation EU (NGEU) támogatásaival kiigazított fiskális politikai irányultság,[5] amely a 2020-as igen expanzív politikát követően 2021-ben nagyjából semleges volt.

1.10 ábra

Euroövezeti államháztartási egyenleg és fiskális politikai irányultság

(a GDP százalékában)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó 2021. decemberi makrogazdasági előrejelzései és az EKB számításai.

Megjegyzés: A fiskális politikai irányultság mértéke figyelembe veszi az NGEU Helyreállítási és Rezilienciaépítési Eszköz, valamint más uniós strukturális alapok által finanszírozott kiadásokat (lásd a lábjegyzetet).

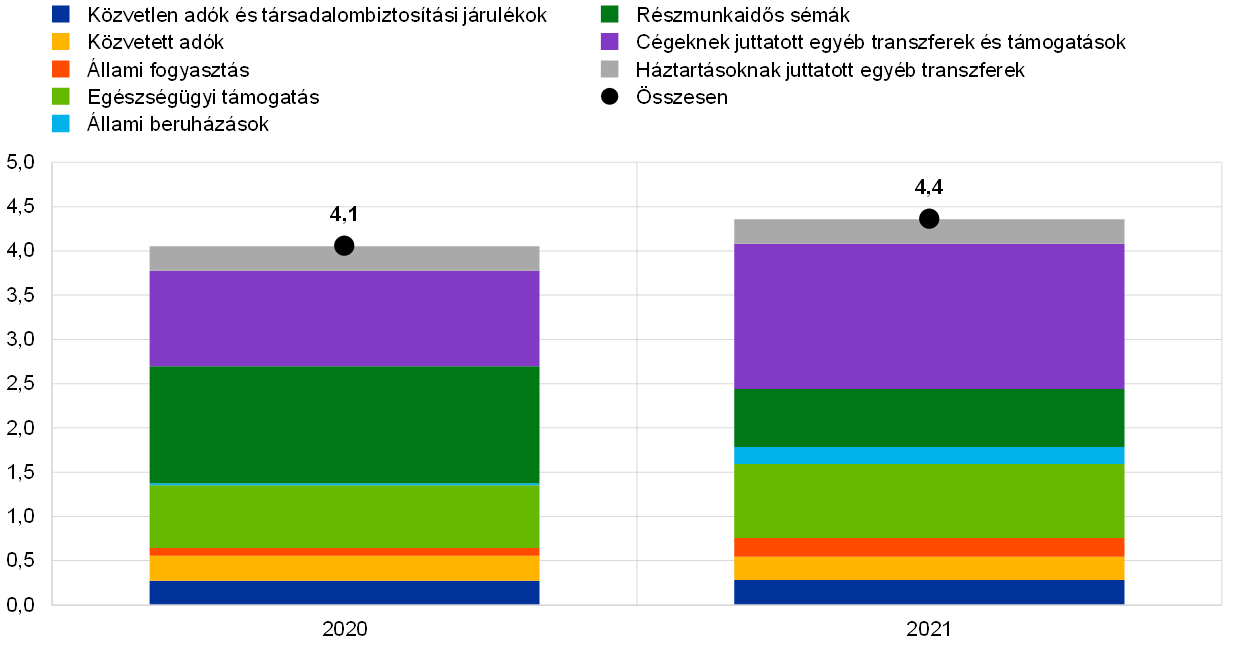

A vállalatokat célzó transzferek emelkedésével némileg fokozódtak a válság- és ösztönző intézkedések, de a rövidített munkaidős rendszereket racionalizálták

GDP-arányosan a válsággal kapcsolatos és fellendülést ösztönző intézkedések az euroövezetben az előző évi 4,1%-ról 2021-ben 4,4%-ra nőttek (lásd az 1.11 ábrát) E növekedés a vállalatoknak szánt állami transzferek jelentősen nagyobb összege, valamint intenzívebb egészséggel kapcsolatos támogatás és állami beruházások miatt következett be. Ugyanakkor e növekedéseket nagyban ellensúlyozta a rövidített munkaidős rendszerek csökkenő kihasználása. Míg 2020-ban az ilyen rendszerek jelentették az állami támogatás legfontosabb eszközét, ezeket fokozatosan csökkentették 2021-ben, ahogy a korlátozó intézkedések enyhültek, és a gazdasági tevékenység átfogó élénkülésével megkezdődött a munkaerőpiacok fellendülése. A kibocsátás javulása ugyancsak magyarázza, hogy az euroövezet GDP-arányos adósságállománya miért csökkent kis mértékben 97%-ra 2021-ben, az előző évi jelentős növekedést követően.

1.11 ábra

A válsággal kapcsolatos és gazdaságélénkítő intézkedések az euroövezetben

(a GDP százalékában)

Forrás: Az eurorendszer szakértőinek az euroövezetre vonatkozó 2021. decemberi makrogazdasági előrejelzései és az EKB számításai.

Megjegyzés: Az egészséggel kapcsolatos támogatás nettósítva a többi bemutatott összetevőből az állami fogyasztás hatásának többségével.

A Next Generation EU Európának a járvány gazdasági kihívásaira adott válasza sarokköve

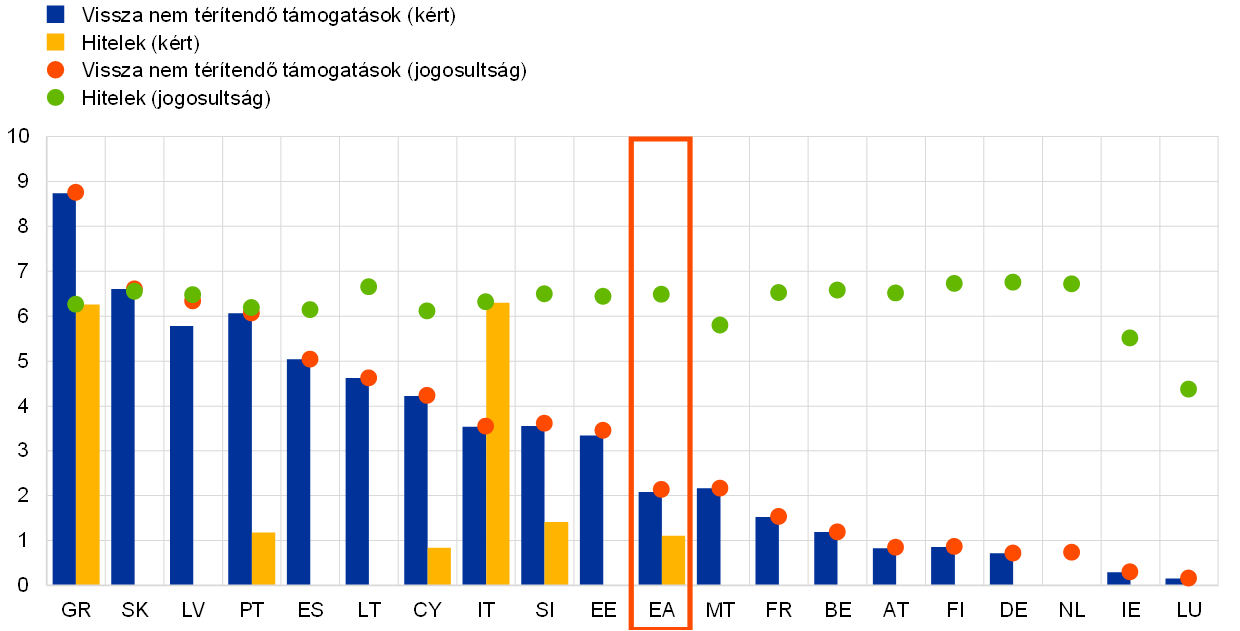

Az elmúlt két évben a kormányok fiskális szükségletekre adott válaszai elsősorban nemzeti politikák révén történtek, de növekvő mértékben az EU egészére kiterjedő kezdeményezéseken keresztül is. Európa közös szakpolitikai válaszának sarokkövét 2020 júliusában határozták meg, amikor az EU meghirdette a Next Generation EU-t (NGEU), amely az EU egészére kiterjedő befektetési és reformprogram. Az NGEU pénzügyi támogatást kínál az EU tagállamainak, konkrét beruházási és reformprojekteknek a 2021–2026-os időszakban történő megvalósításától függően. Ennek érdekében folyó árakon számítva legfeljebb 807 milliárd eurónyi finanszírozási volument mozgósít, amelyből 401 milliárd € (az euroövezet GDP-jének 3,5%-a) céloz euroövezeti országokat, a maradék pedig más EU-tagállamokat. A messze legnagyobb NGEU-program, a Helyreállítási és Rezilienciaépítési Eszköz pénzeszközeinek mintegy fele hitelek, fele pedig vissza nem térítendő támogatások formájában érhető el. Ugyanakkor a gyakorlatban várhatóan a támogatási rész fog dominálni, mivel minden euroövezeti országnak az a szándéka, hogy teljes mértékben kihasználja a támogatását, miközben eddig csak néhányan kértek hiteleket. A Helyreállítási és Rezilienciaépítési Eszközből származó transzferek figyelemre méltó jellemzője, hogy azok az országok, amelyeket leginkább sújtott a pandémia, vagy amelyek viszonylag alacsony egy főre jutó GDP-vel bírnak, nagyobb részesedésre jogosultak (az országonkénti jogosultságokat lásd az 1.12 ábrán). Különösen abban az esetben, ha a helyreállítási és rezilienciaépítési terveket jól valósítják meg, ennek a jellemzőnek hozzá kell járulnia a gazdasági növekedés járvány által tovább súlyosbított országok közötti eltéréseinek mérsékléséhez az euroövezetben.

1.12 ábra

A Helyreállítási és Rezilienciaépítési Eszközhöz tartozó jogosultságok és az euroövezeti országok által kért finanszírozás 2021 végéig

(a 2020. évi GDP százalékában)

Forrás: Európai Bizottság és az EKB számításai.

Megjegyzések: EA: Euroövezet Országonkénti támogatási jogosultságok az Európai Bizottság adatai szerint feltüntetve. Az országok hiteljogosultságának kiszámítása 2019. évi bruttó nemzeti jövedelmük 6,8%-aként történt. Hollandiára vonatkozóan a Helyreállítási és Rezilienciaépítési Eszközből igényelt támogatásra és hitelre vonatkozóan nem áll rendelkezésre információ, mivel ez az ország még nem nyújtotta be helyreállítási és rezilienciaépítési tervét.

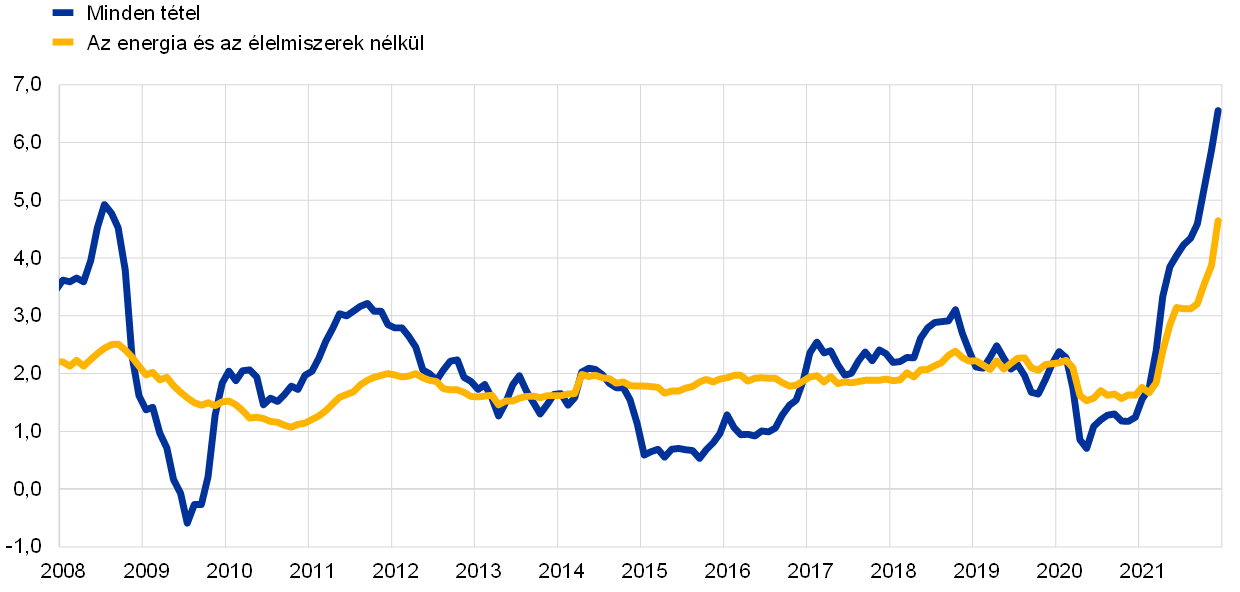

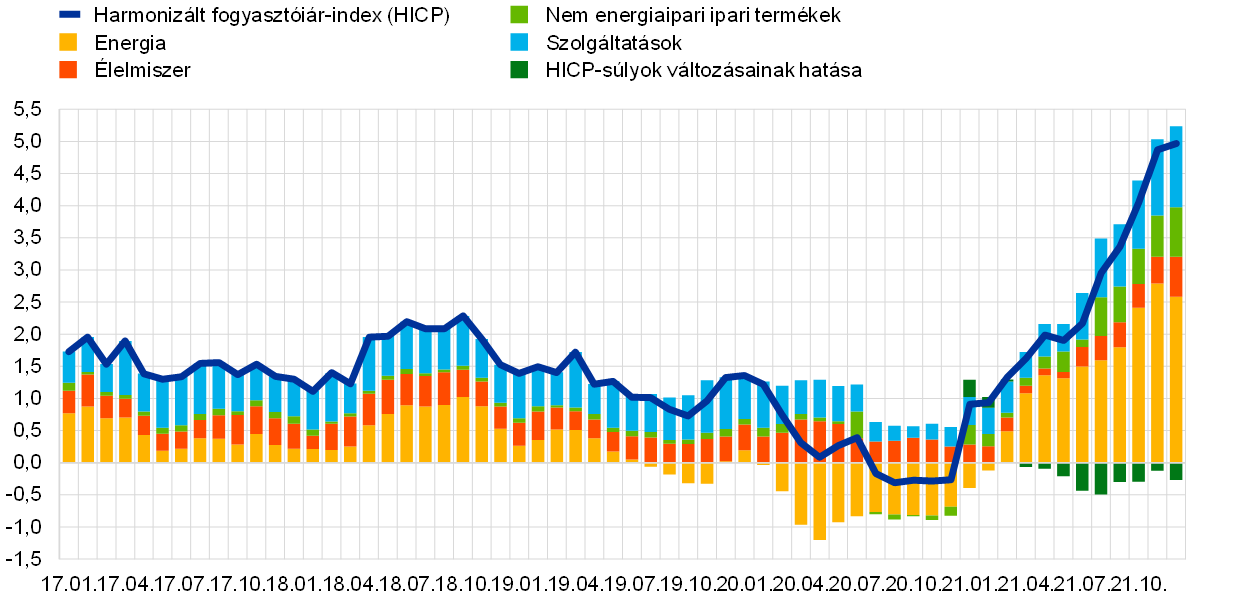

1.4 Az infláció heterogén hatások által vezérelt fellendülése

2021-ben az euroövezetben az általános HICP‑infláció átlagosan 2,6% volt, vagyis meredeken nőtt a 2020. évi 0,3%-os átlaghoz képest (lásd az 1.13 ábrát). Az emelkedés nagyban tükrözte az energiaárak feltűnő növekedését. Ezenkívül a korlátozott kínálatot néhány szektorban meghaladó kereslet is növelte az inflációs nyomásokat a járványügyi korlátozások mérséklését, valamint a globális és hazai gazdaságok erőteljes fellendülését követően. A 2020. decemberi évi -0,3%-os inflációról a 2021. decemberi 5,0%-ra való ugrás mind a meredekségét, mind az éves növekedési ráták nagyságrendjét illetően példátlan volt 2021 végén (az emelkedés mögött meghúzódó tényezőkről az 1. keretes írás szolgál további részletekkel). Ráadásul a tényleges inflációs adatok ismétlődő emelkedéséről szóló meglepetésekkel járt együtt. Előre tekintve, az infláció 2021-es növekedése mögötti tényezők a várakozások szerint jórészt erejüket veszítették volna, az infláció rövid távon magas maradt volna, és 2022 folyamán mérséklődött volna. Viszont 2022 februárjában Oroszország megszállta Ukrajnát, ami jelentősen növelte az inflációs kilátásokat övező bizonytalanságot.

Az infláció meglódulása az energiaárak inflációjának, a szolgáltatások újranyitásának és kínálati szűk keresztmetszeteknek volt tulajdonítható

2021-ben az általános infláció élénküléséhez elsősorban az energia komponens járult hozzá. Ugyanakkor a nyártól kezdődően más összetevők hozzájárulása is hangsúlyosabb lett. A járvány miatti lezárások és más korlátozások enyhítése, valamint az expanzív fiskális és monetáris politikák lehetővé tették a kereslet helyreállását, különösen a fogyasztói szolgáltatásokat élénkítve. Ugyanakkor az erős globális kereslet és a kínálati szűk keresztmetszetek, valamint az energiaárak felnyomták az importált és a hazai előállítású áruk költségét. Ez tükröződött az energián kívüli ipari termékek (NEIG) és szolgáltatásár-komponensek inflációhoz való magasabb hozzájárulásában az év hátralevő részében (lásd az 1.13 ábrát). Az inflációt az év második felében bizonyos mértékig az előző évi németországi átmeneti héacsökkentés hatása is fenntartotta.

1.13 ábra

Az általános infláció és összetevői

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzések: A HICP‑összetevők 2021-es hozzájárulásai 2020-ra vonatkozó HICP‑súlyok alkalmazásával kerültek kiszámításra. A súlyok változásainak hatását az EKB becsülte. A legutolsó adatok 2021 decemberére vonatkoznak.

Az árszint is dinamikusan emelkedett 2021 folyamán

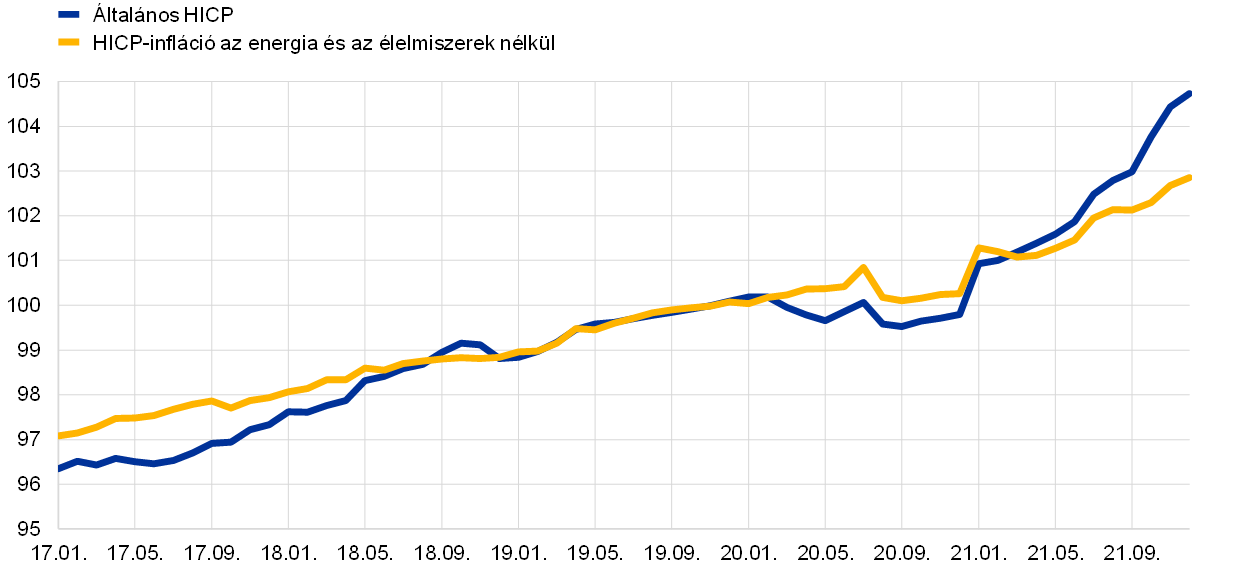

Mivel az éves változási ütemek az előző év alacsony kiindulási pontját is tükrözik, a 2021-es árdinamika szemlélhető az általános HICP‑indexek, valamint az energiát és élelmiszereket nem tartalmazó HICP alakulása szempontjából is. Az árszint emelkedése 2021 folyamán meredekebb volt, mint a járvány előtti években, amikor az inflációs eredmények az EKB inflációs célja alatt voltak (lásd az 1.14 ábrát).

1.14 ábra

Általános HICP, valamint az energiát és élelmiszereket nem tartalmazó HICP

(szezonálisan és munkanappal kiigazított indexek, 2019. IV. n.év = 100)

Forrás: Eurostat és az EKB számításai..

Megjegyzések: A legutolsó adatok 2021 decemberére vonatkoznak.

2021-ben méréssel kapcsolatos tényezők torzították az inflációs adatokat

Az árdinamika és az azt meghatározó tényezők mérése különös kihívást jelentett 2021-ben, nemcsak a járvány gazdasági hatása miatt, hanem bizonyos járvánnyal kapcsolatos technikai tényezők miatt is, amelyek befolyásolták az infláció mérését. E tényezők közül az első volt a fogyasztási súlyok szokásos éves kiigazítása a HICP összeállításához.[6] Ezek általában apró kiigazítások, de válaszul a járványra és az érvényben levő különböző korlátozásokra 2020-ban a fogyasztási szerkezet feltűnően megváltozott. Például az utazással kapcsolatos HICP‑tételek a 2020-as mérsékelt idegenforgalmi szezonok következtében kisebb súlyt kaptak a 2021-es HICP‑kosárban. Összességében a súlyok változásai jelentős – gyakrabban inkább lefelé, mint felfelé irányuló – hatásokat gyakoroltak az éves inflációs rátákra 2021 egyes hónapjaiban. A 2021-es év egészére vonatkozóan a teljes becsült hatás 0,2 százalékpontnyi negatív hatás volt (lásd az 1.13 ábrát). A második technikai tényező az volt, hogy 2020 és 2021 több hónapjában számos HICP‑tételre (pl. éttermek és utazás) vonatkozóan a Covid19-cel kapcsolatos korlátozások miatt a szokásos források révén nem lehetett árakat gyűjteni, és ezeket imputált árakkal váltották fel, azaz más módszerekkel szerezték be.[7] A harmadik technikai tényező az volt, hogy 2020-ban és 2021-ben a szezonális leárazási időszakok kimozdultak a szokásos hónapokból, ami az energián kívüli ipari termékek éves árváltozásának jelentős volatilitását vonta maga után a ruha és lábbeli komponensek miatt.

Az alapinfláció nőtt, de a pandémiával kapcsolatos volatilitást kiszűrve mérsékeltebben emelkedett

Tekintettel e technikai tényezőkre, némi óvatosság az energia és élelmiszerek nélküli HICP‑infláció alakulásának értelmezésekor is indokolt. Az alapinfláció különféle mutatói, ideértve kizáráson alapuló mutatókat, statisztikai mutatókat és ökonometriailag becsült mutatókat, ugyancsak emelkedtek az év során (lásd az 1.15 ábrát).[8] Az év végén e mutatók alapján az inflációs ráták 2,4% és 3,9% között voltak. Ezenkívül az árdinamika 2020-ban általában mérsékelt volt, ezért felfelé irányuló bázishatásokat von maga után a változás mértékeiben 2021-ben. E szempontot figyelembe véve a 2021-es inflációs folyamatok vizsgálatának alternatív módja a két évvel korábbi ugyanazon hónap árváltozási ütemeire való hivatkozás, elosztva e változások mértékét kettővel, hogy tükrözze az évenkénti átlagos változást. E ráta vizsgálata eredményesen minimalizálja a járványidőszak elején tapasztalt igen alacsony inflációból fakadó torzításokat. Ezen az alapon számítva az energia és az élelmiszerek nélküli HICP‑infláció 2021 decemberében 1,4%-ot tett ki, és így durván a fele volt a közzétett 2,6%-os növekedési ütemnek (lásd az 1.15 ábrát). Ugyanakkor ez az adatsor is emelkedik 2021 utolsó hónapjaiban egy legutóbb 2013-ban, az alacsony inflációval jellemzett, Covid19 előtti évtized korai éveiben látott rátára.

1.15 ábra

Az alapinfláció mutatói

(éves százalékos változások)

Forrás: Eurostat és az EKB számításai.

Megjegyzések: A tartomány tartalmaz állandó és átmeneti kizáráson alapuló mutatókat, statisztikai mutatókat és ökonometriai mutatókat (Supercore and the Persistent and Common Component of Inflation – szuper mag, valamint az infláció állandó és közös összetevője (PCCI)); az alapinfláció mutatóinak leírásáért lásd a 8. lábjegyzetet. A legutolsó adatok 2021 decemberére vonatkoznak.

Az áruk termelői árai erősen emelkedtek, miközben a munkaerőköltségek mérsékeltek maradtak

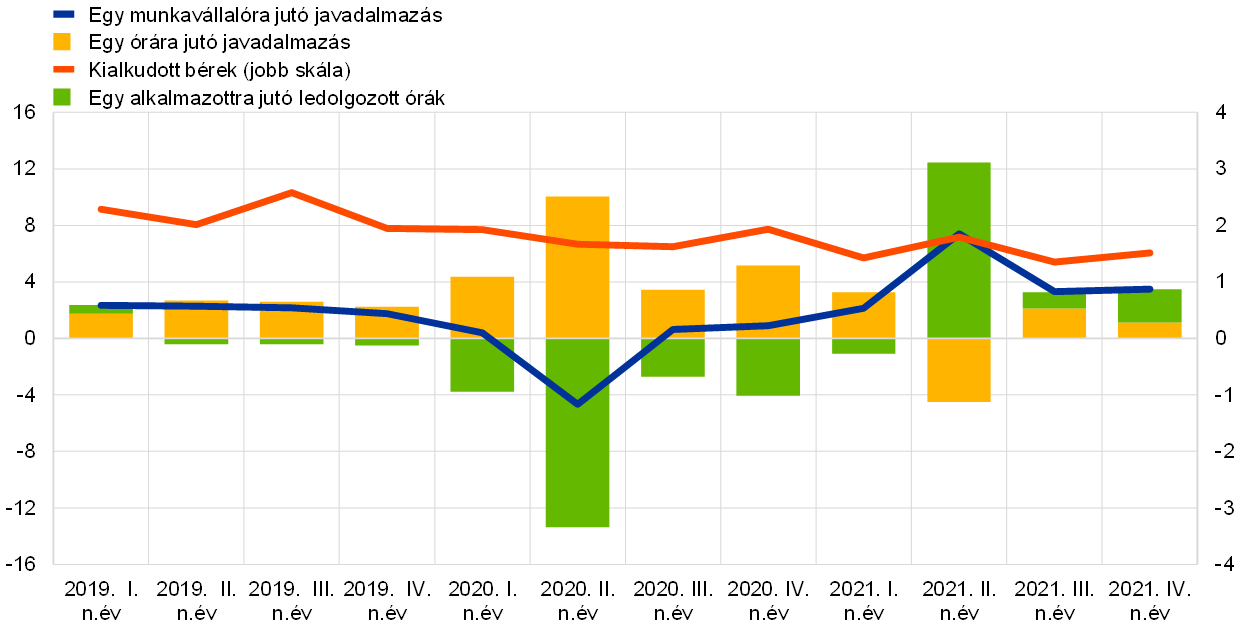

2021-ben a költségnyomások fontos szerepet játszottak a fogyasztói árakon számított infláció alakulásában. A rendszerbeli nyomások jelentősen nőttek az árazási lánc minden szakaszában, a legfeltűnőbben a koraiakban és a közbenső termékek áraiban, ami a kínálati szűk keresztmetszetek hatását tükrözte, valamint – különösen 2021 második felében – bizonyos mértékig az energiaárak emelkedését is. Az importált áruk áremelkedései valamennyivel magasabbak voltak, mint 2020-ban, aminek részben az euro leértékelődése volt az oka. A költségnyomások élelmiszereken kívüli áruk termelői áraira gyakorolt hatása – amely az energián kívüli ipari termékek árdinamikájának fontos mutatója – mérsékeltebb volt, mint az árazási lánc korábbi szakaszaiban, de így is historikus csúcsot ért el. A belföldi költségnyomások átfogó mutatója a GDP-deflátor növekedése, amely 2021-ben átlagosan 2,0%-ot tett ki, azaz meghaladta az előző évi átlagot. Erős bázishatások és az állami támogató intézkedések hatása némi volatilitáshoz vezetett a fajlagos munkaköltségekkel és a fajlagos nyereséggel kapcsolatos költségkomponensekben. Ahogy egyre kevésbé támaszkodtak a munkahelymegtartó programokra, és a legtöbb alkalmazott visszatért a teljes havi fizetéshez, az egy alkalmazottra jutó javadalmazás növekedése a 2020-as -0,6%-ról 2021-ben átlagosan 4,0%-ra emelkedett. Ugyanakkor, tekintettel a ledolgozott többletórákra, nőtt az egy főre eső termelékenység, így ez az erőteljes növekedés nem tükröződött a fajlagos munkaköltségekben. Ennek megfelelően az állami támogatási rendszerek hatása továbbra is nehezítette az olyan bérmutatók értelmezését, mint az egy alkalmazottra jutó javadalmazás és a ledolgozott munkaórára jutó bér (lásd az 1.16 ábrát). Az ilyen intézkedések kevésbé befolyásolják a kialkudott bérek növekedését, amely mérsékelt maradt; a 2020-as 1,8%-ról 2021-ben átlagosan 1,5%-ra csökken.[9] Ugyanakkor ez tükrözhetett a bértárgyalási fordulókban a járvánnyal kapcsolatban bekövetkezett késedelmeket is.

1.16 ábra

Munkaerőköltség-mutatók

(éves százalékos változások)

Forrás: Eurostat, EKB és az EKB számításai.

Megjegyzések: A legutolsó megfigyelések a kialkudott bérek esetében 2021 negyedik negyedévére, a többi esetében pedig 2021 harmadik negyedévére vonatkoznak.

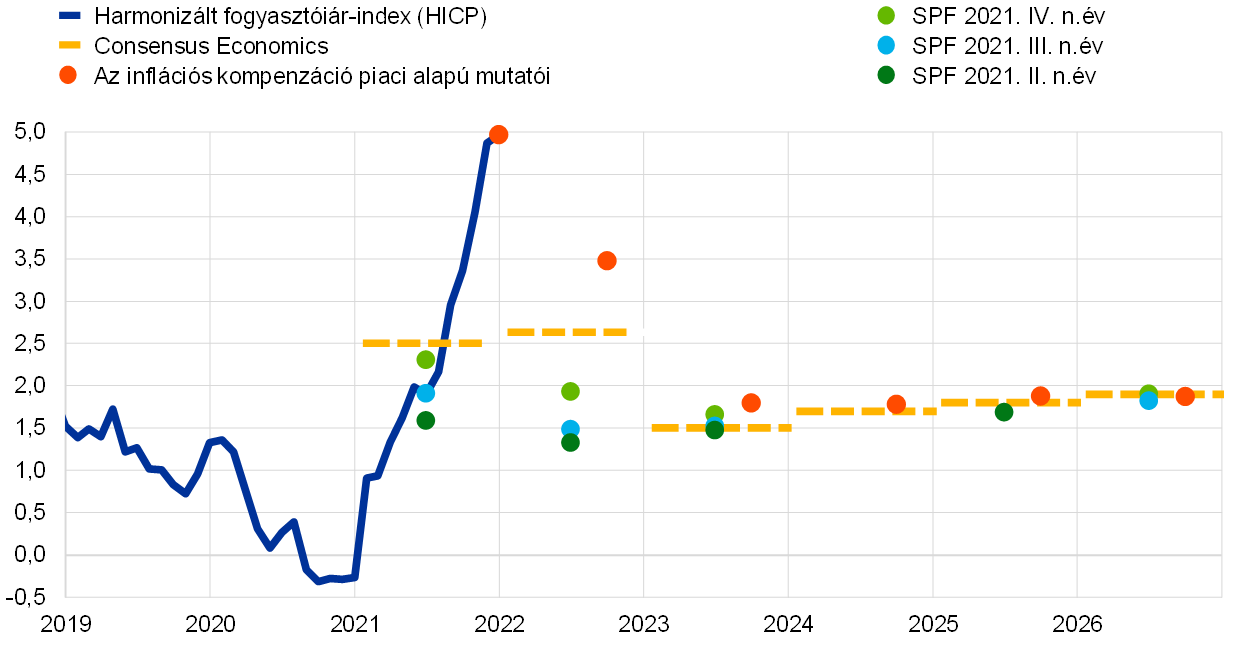

A hosszabb távú inflációs várakozások mutatói az EKB inflációs célja felé emelkedtek

2021 folyamán 1,9%-ra nőttek a hivatásos előrejelzők hosszabb távú inflációs várakozásai, amelyek 2020 végén 1,7%-on álltak (lásd az 1.17 ábrát). Az EKB hivatásos előrejelzői felmérése (SPF) válaszadóinak küldött különleges kérdőív eredményei szerint az új monetáris politikai stratégia kommunikációja segített a várakozások e kiigazításának támogatásában.[10] A hosszabb távú inflációs kompenzáció piaci alapú mutatói – különösen az öt év múlva várható ötéves, inflációhoz kötött swapkamatláb – hasonló pályát követtek, és 2021 folyamán fokozatosan emelkedtek. Az év vége felé ez a mutató éppen csak a 2%-os szint alatt lebegett, októberben rövid időre meghaladva azt. A befektetők által megkövetelt inflációs kompenzációban levő inflációs kockázati prémiumok becslései arra utalnak, hogy az inflációs kockázati prémiumok 2021-ben több év után először minden lejáraton pozitívvá váltak. Az inflációs kompenzáció ennek megfelelő kiigazítása azt mutatja, hogy az inflációs kompenzáció piaci alapú mutatóiba ágyazott eredeti hosszú távú inflációs várakozások emelkedése mérsékeltebb volt.[11]

1.17 ábra

Inflációs várakozások felméréseken alapuló mutatói és inflációs kompenzáció piaci alapú mutatói

(éves százalékos változások)

Forrás: Eurostat, Refinitiv, Consensus Economics, EKB (SPF) és az EKB számításai.

Megjegyzések: Az inflációs kompenzáció piaci alapú mutatóinak pályája az egyéves azonnali inflációhoz kötött swapkamatlábon (ILS-kamatláb) és az egy, kettő, három és négy év múlva várható egyéves határidős ILS-kamatlábakon alapul. Az ILS-kamatlábak legutóbbi megfigyelései 2021. december 30-ára vonatkoznak. 2021 negyedik negyedévére vonatkozóan az SPF-et 2021. október 1. és 11. között folytatták le. A Consensus Economics zárónapjai: 2021. december 8. a 2021-re és 2022-re vonatkozó előrejelzések esetén, és 2021. október 14. a hosszabb távú előrejelzések vonatkozásában.

Az árak emelkedtek a lakástulajdonosok számára, miközben a bérleti díjak dinamikája mérsékelt maradt

A monetáris politikai stratégia felülvizsgálata megállapította, hogy a saját használatú lakás költségeit szükséges belefoglalni a HICP‑be. 2021-ben jelentős előrelépést sikerült elérni a vonatkozó mutatók kifejlesztésében. Ugyanakkor még többet szükséges tenni, például a fogyasztási komponens jobb elkülönítésével a becslésekben szereplő ingatlanvásárlások befektetési komponensétől.[12] Egy, a HICP‑kosarat a tulajdonos által lakott lakás kiadásaival kombináló kísérleti indexet az európai statisztikai rendszer már 2023-ban elérhetővé tehetne, és ezt követhetné egy hivatalos index körülbelül 2026-ban. Ez idáig csak kísérleti becslések állnak rendelkezésre e költségekre vonatkozóan, amelyek a 2020-as 2,6%-kal szemben 2021 első három negyedévében valószínűleg átlagosan évi 4,8% növekedést mutattak, és így lényegesen dinamikusabbak voltak, mint a HICP‑ben szereplő bérleti díjak. 2021-ben a bérlők HICP bérleti díjai 1,2%-kal emelkedtek, szemben a 2020. évi 1,3%-kal. A lakástulajdonosok lakhatási költségeinek nagyobb emelkedése részben a becslés jellegét tükrözi: az index tartalmaz egy összetevőt, amely az új lakások vásárlásával kapcsolatos, és szorosan igazodik a lakásárakhoz. A lakásárakat vizsgálva, az EKB lakóingatlanár-mutatójának növekedése a 2020-as 5,4%-ról 2021 első három negyedévében éves összehasonlításban átlagosan 7,5%-ra emelkedett. Az élénk lakáspiac a HICP‑dinamikában néhány kisebb tételben tükröződött. Például a járványügyi korlátozások 2021 tavaszának végén bekövetkezett jelentős könnyítéséig az emberek több időt töltöttek otthon. E változás a lakásfelújítási kereslet emelkedéséhez vezetett, és így megnőttek a lakással kapcsolatos olyan áruk és szolgáltatások árai, mint a karbantartás és javítás, valamint a szőnyeggel és padlóval való burkolás.

1. keretes írás

A HICP‑infláció megugrása mögötti tényezők

Az euroövezet éves fogyasztóiár-index alapján számított HICP‑inflációs rátája 2021 decemberében 5,0%-ot ért el, szemben a 2020. decemberi -0,3%-kal, a teljes 2020. évre számított 0,3%-kal, valamint a járvány előtti öt év 0,9%-os átlagával. Ez a növekedés főként az energiaárak erőteljes emelkedését tükrözte, de az energia és az élelmiszerek nélküli HICP‑infláció erősödését is, mivel néhány szektorban a kereslet megelőzte a korlátozott kínálatot a járványból való globális és euroövezeti kilábalás közepette. A cégek azért is emelhették áraikat, hogy ellensúlyozzák a Covid19-cel kapcsolatos szigorúbb korlátozások idején elszenvedett bevételkieséseket.

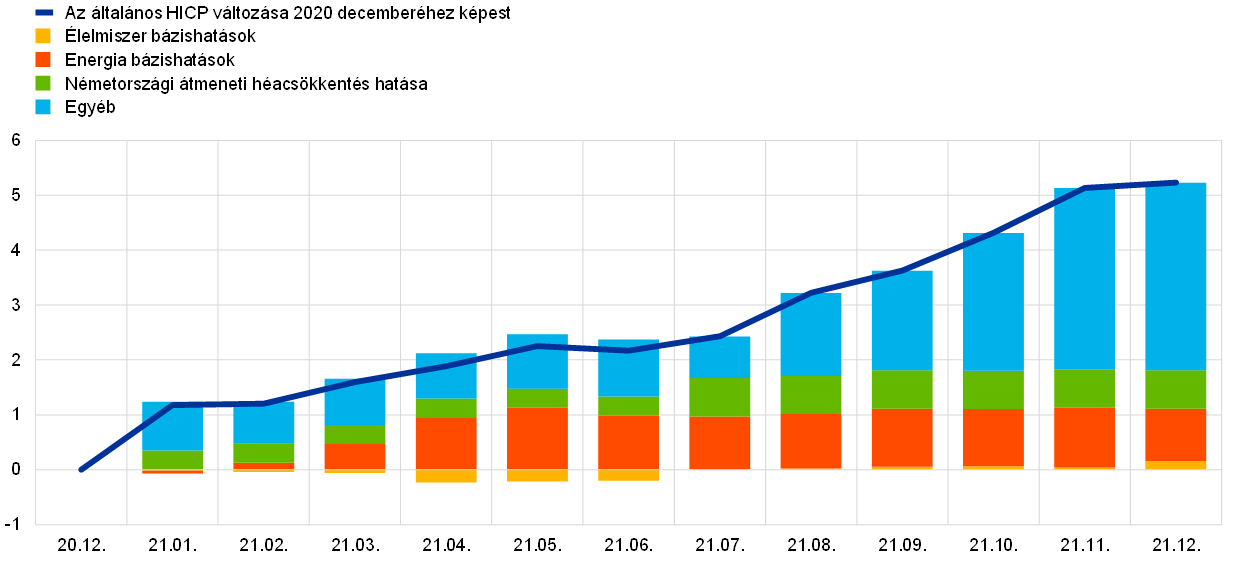

A 2020-as alacsony árszintek fontos tényezőket jelentenek az infláció 2021-ben bekövetkezett megugrásának értékelésekor, mivel ezek képezik a 2021-es éves növekedési ráták számításának alapját. Például az olajárak, majd a fogyasztói energiaárak a pandémia kezdetével lezuhantak. 2021 utolsó negyedéve energiainflációjának mintegy fele a 2020. évi alacsony szintnek tulajdonítható.[13] Az élelmiszeráraknál ez a hatás az ellenkező irányban működött, mivel a pandémiával kapcsolatos 2020. tavaszi csúcsot követően az élelmiszerárak alakulása 2021 első felében viszonylag mérsékelt volt. Bázishatások eredtek a közvetett adók alakulásából is, különösen a németországi héakulcs 2020 júliusa és decembere közötti átmeneti, a válságra reagáló csökkentéséből. A csökkentés visszafordítása 2021 januárjában megemelte az euroövezeti inflációs rátát, de 2021 második felében is felfelé irányuló hatása volt, mivel az egy évvel korábbi szinthez való hasonlítás a csökkentett adókulcsot tükröző árakon alapult.[14] Miközben az éven belüli árdinamikák nagyobb szerepet játszottak, az éves inflációs rátákra gyakorolt, a 2020-as alacsony bázissal kapcsolatos hatások kombinálva csaknem 2 százalékpontot magyaráznak a fogyasztóiár-index alapján számított HICP‑inflációs ráta 2020 decemberéhez mért 2021. decemberi összesen 5,3%-os növekedéséből (lásd az A) ábrát).

A) ábra

Az általános HICP‑inflációs ráta kumulatív változása 2021-ben a 2020. decemberihez képest

(százalékpont)

Forrás: Eurostat és az EKB számításai.

Megjegyzések: Az ábra 2021 minden egyes hónapjára vonatkozóan az adott hónap inflációs rátája és a 2020. decemberi inflációs ráta közötti különbséget mutatja. 2021 augusztusában például az inflációs ráta mintegy 3 százalékponttal volt magasabb, mint 2020 decemberében, és e különbségnek körülbelül a felét magyarázhatja bázishatás, azaz a 2020-as összehasonlítási alap alacsony szintje.

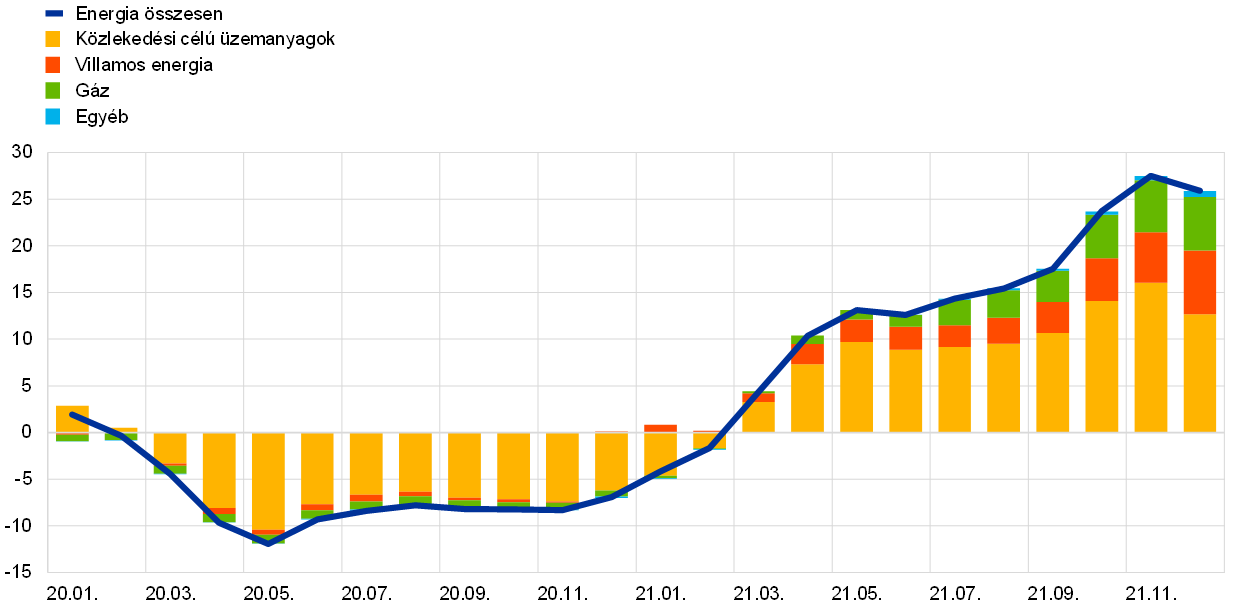

Az infláció megugrásának másik tényezője az a tény volt, hogy a fogyasztói energiaárak 2021-ben nemcsak normalizálódtak, hanem folyamatosan és erőteljesen emelkedtek is. A többletemelkedés kezdetben főként a közlekedési célú üzemanyagok áraiban mutatkozott meg, mivel a globális olajkereslet a folyamatban levő fellendüléssel összhangban erősödött, miközben a kínálat némileg visszafogott maradt. Később a nyár folyamán a gáz és a villanyáram ára is megugrott (lásd a B) ábra a) paneljét). Ez nagyobb keresletet, de némileg korlátozott gázkínálatot is tükrözött. Az európai gázkereslet különösen magas volt a 2020/2021-es hideg tél, valamint a 2021-es szélcsendes nyár miatt, amely utóbbi eredményeként a szélenergiát gázzal kellett helyettesíteni.[15] Ráadásul az év első felében a csővezetékek karbantartási munkái miatt csökkentették a Norvégiából érkező gázszállítást, és a nyár folyamán az EU gázimportja Oroszországból viszonylag alacsony volt. A globális fellendülés szintén növelte a gáz iránti keresletet, különösen Kínában. A fogyasztók energiakiadásaik nagyobb hányadát (körülbelül 40%-át) költik közlekedési célú üzemanyagokra, mint gázra (mintegy 30%) és villanyáramra (körülbelül 20%), és általában az üzemanyagok árának alakulása határozza meg leginkább az energiainflációt. Ugyanakkor a gáz és a villanyáram árának 2021. őszi emelkedése e tételeknek az euroövezeti energiainflációhoz való historikusan magas hozzájárulását eredményezte (lásd a B) ábra b) paneljét).

B) ábra

Az energiára vonatkozó infláció alakulása

(éves százalékos változások; hozzájárulás százalékpontban)

a) Az energia és fő összetevőinek éves HICP‑inflációs rátája

b) A fő összetevők hozzájárulása az energia éves inflációs rátájához

Forrás: Eurostat és az EKB számításai.

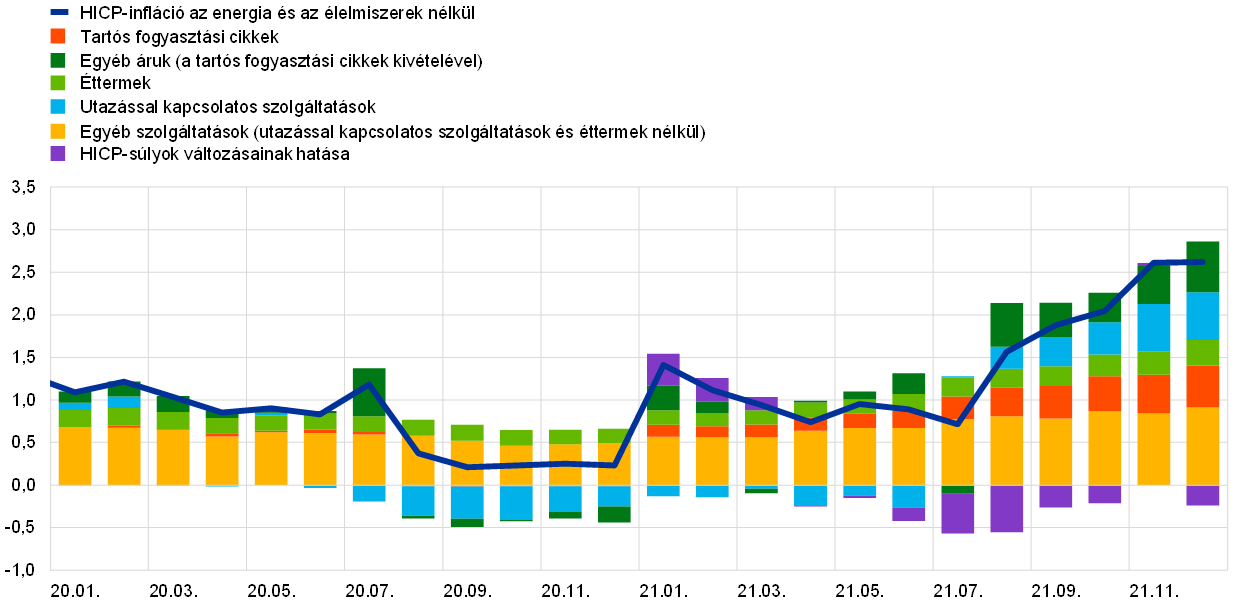

Az infláció megugrásának harmadik fő tényezőjét a gazdaság újranyitásával összefüggésben kialakuló árnyomások jelentették a pandémiával kapcsolatos korlátozások időszakát követően. Mind globálisan, mind belföldön jelentősen fellendült a kereslet, néhány szektorban meghaladva a korlátozott kínálatot. Ennek eredményeként globális szinten kínálati hiányok alakultak ki, és a szállítási költségek 2020 végén és 2021 elején meredeken emelkedtek.[16] 2021 során az euroövezeti termelői árak folyamatosan nőttek, nemcsak a közbenső termékek, hanem a fogyasztási cikkek esetén is. Nincs közvetlen és stabil kapcsolat a termelői és a fogyasztói árak között, de a tartós fogyasztási cikkek fogyasztói árainak különösen 2021 második felében bekövetkezett fokozatos emelkedése észrevehető volt (lásd a C) ábrát).[17] Az árdinamika különösen erős volt az új és használt autók, kerékpárok és motorkerékpárok, valamint különféle elektronikai cikkek, például számítástechnikai termékek és televíziók, azaz minden olyan termék esetén, amelyekre valószínűleg kihatottak a gyártási – például a félvezetőkkel kapcsolatos – hiányok, vagy a globális fuvarozási és szállítási láncok szűk keresztmetszetei.

C) ábra:

HICP‑infláció dekompozíciója az energia és az élelmiszerek nélkül

(éves százalékos változások; hozzájárulás százalékpontban)

Forrás: Eurostat és az EKB számításai.

Megjegyzések: 2021-re vonatkozóan az összetevők hozzájárulásai 2020-as HICP‑súlyok felhasználásával kerültek kiszámításra. A HICP‑súlyok változásainak hatását az EKB becsülte.

A pandémiás korlátozások által leginkább befolyásolt szektorok egyikét a gyakori személyes érintkezéssel járó szolgáltatások képezték. A korlátozások fokozatos könnyítésével e tételek árdinamikája erősödni kezdett. Például az utazással kapcsolatos szolgáltatások (úgymint szállás, légi közlekedés és szervezett nyaralások) éves változási ütemének növekedése különösen feltűnő volt a nyaralószezon elején 2021 nyarán (lásd a C) ábrát).[18] E növekedés – hasonlóan az energiaárakéhoz – részben az előző év alacsony áraival való összehasonlítást is tükrözte. Ezenkívül az éttermi árak dinamikája is fokozatosan erősödött a 2021. tavaszi újranyitást követően. A gyakori személyes érintkezéssel járó szolgáltatások magasabb inflációs rátái nemcsak a kereslet hirtelen megújulását, hanem a magasabb költségeket és lecsökkent kapacitást is tükrözték, amelyek a pandémiával kapcsolatos követelményekből, valamint munkaerőhiányból fakadtak, mivel egyes cégeknek nehézségei voltak a lezárások idején elbocsájtott dolgozók újbóli alkalmazásával.

Végül, az infláció volatilitását 2021-ben számos más specifikus tényező befolyásolta az 1.4 szakasz főszövegében leírtak szerint. Például a ruhaneműk és lábbelik árdinamikájára kihatott a szezonális kiárusítások időzítésének alakulása, továbbá 2021-re vonatkozóan szokatlanul nagy volt a HICP‑tételek súlyainak változása, ami különösen jelentős hatást gyakorolt az energiát és élelmiszert nem tartalmazó HICP‑inflációra (lásd a C) ábrát).

Mindent egybevetve, 2021-ben a HICP‑infláció főként a Covid19-járvánnyal és a gazdasági fellendüléssel összefüggésben kialakuló speciális tényezőkhöz kötődött. A válság példátlan jellege és az infláció fellendülés alatti megugrása mögötti tényezők sajátossága különösen magas fokú bizonytalanságot és kihívásokat von maga után az előttünk álló időszak inflációs folyamatainak becslését illetően.

1.5 A folytatódó határozott szakpolitikai Intézkedések hatására a hitel- és finanszírozási feltételek támogatóak maradtak

Az EKB kommunikációja és a folyamatos eszközvásárlások mérsékelték a hosszú távú hozamokra nehezedő felfelé irányuló nyomásokat

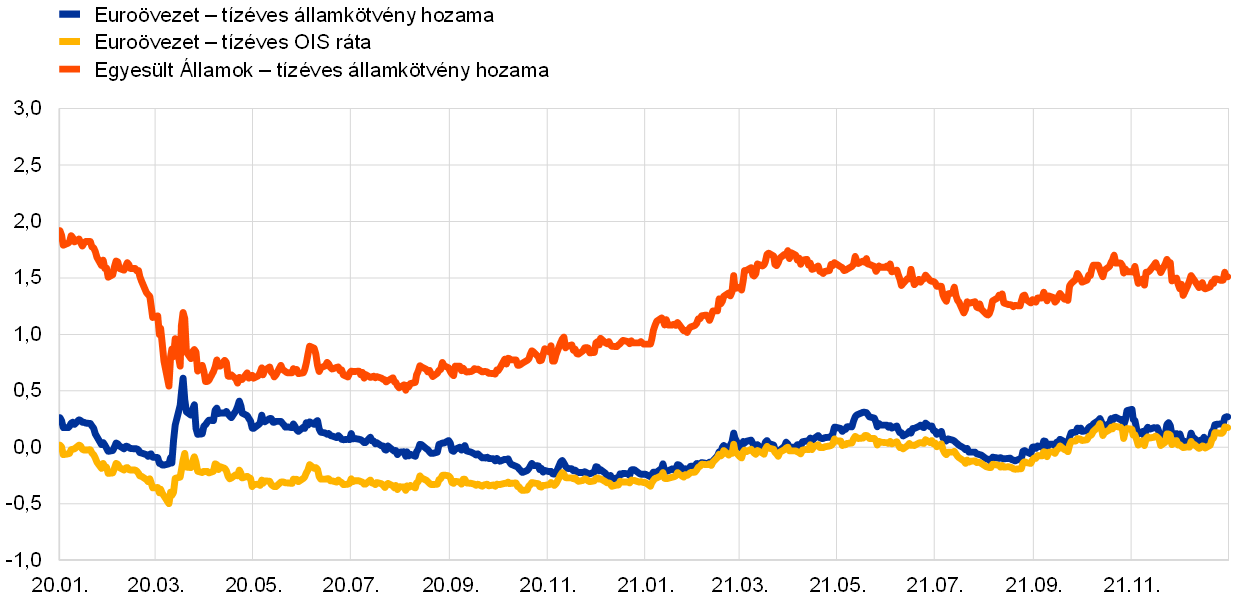

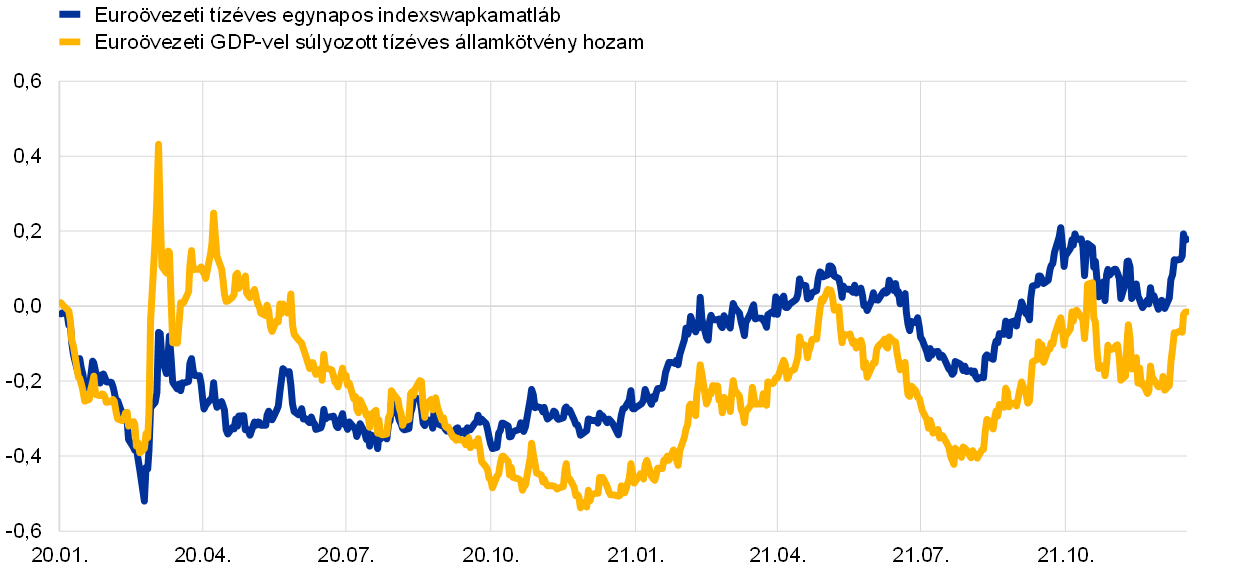

2021-ben a járvány elleni küzdelemben történt előrelépésekkel együtt a fiskális, monetáris és prudenciális politikából származó ösztönzés támogatta a gazdasági tevékenység élénk fellendülését (lásd az 1.2 szakaszt). Az év második felében a befektetők is magasabb kompenzációt kezdtek követelni az infláció dinamikájának való kitettség miatt, felülvizsgálva hosszú távú inflációs várakozásaikat és a kockázati prémiumokat, ami a hosszú lejáratú kamatlábak emelkedéséhez vezetett (lásd az 1.18 ábrát). Mindezeket tekintetbe véve az EKB ismételten megerősítette alkalmazkodó monetáris politikai irányvonalát, valamint elkötelezettségét a kedvező finanszírozási feltételek fenntartása mellett az euroövezetben. Ez – legalább részben – segített megóvni az euroövezeti hozamokat a globális piaci folyamatoktól, ahol a vártnál magasabb infláció azt eredményezte, hogy a piaci szereplők számos fejlett országban a monetáris politika előzetesen vártnál korábbi szigorítását árazták be. Továbbá az EKB támogató monetáris politikai irányultságáról szóló kommunikációja és a folytatódó nagyszabású eszközvásárlások segítettek megelőzni az államkötvény-hozamfelárak emelkedését, tehát az államkötvény-hozamok alakulása közel maradt a megfelelő kockázatmentes kamatlábakéhoz. Ennek eredményeként a tízéves államkötvényhozamok euroövezeti GDP-vel súlyozott átlaga 2021-ben folyamatosan emelkedett, és december 31-én 0,27%-on állt, vagyis 51 bázisponttal magasabban, mint a 2020. végi szintje (lásd az 1.18 ábrát). Általánosabban fogalmazva, az euroövezetben a finanszírozási feltételek támogatóak maradtak.

1.18 ábra

Hosszú lejáratú hozamok az euroövezetben és az Egyesült Államokban

(százalék/év, napi adatok)

Forrás: Bloomberg, Refinitiv és az EKB számításai.

Megjegyzések: Az euroövezeti adatok a tízéves államkötvényhozamok GDP-vel súlyozott átlagára és a tízéves egynapos indexswapkamatlábra (OIS) vonatkoznak. A legutolsó megfigyelések 2021. december 31-ére vonatkoznak.

A részvénypiacokat támogatták a hosszú távú nyereségre vonatkozó várakozások

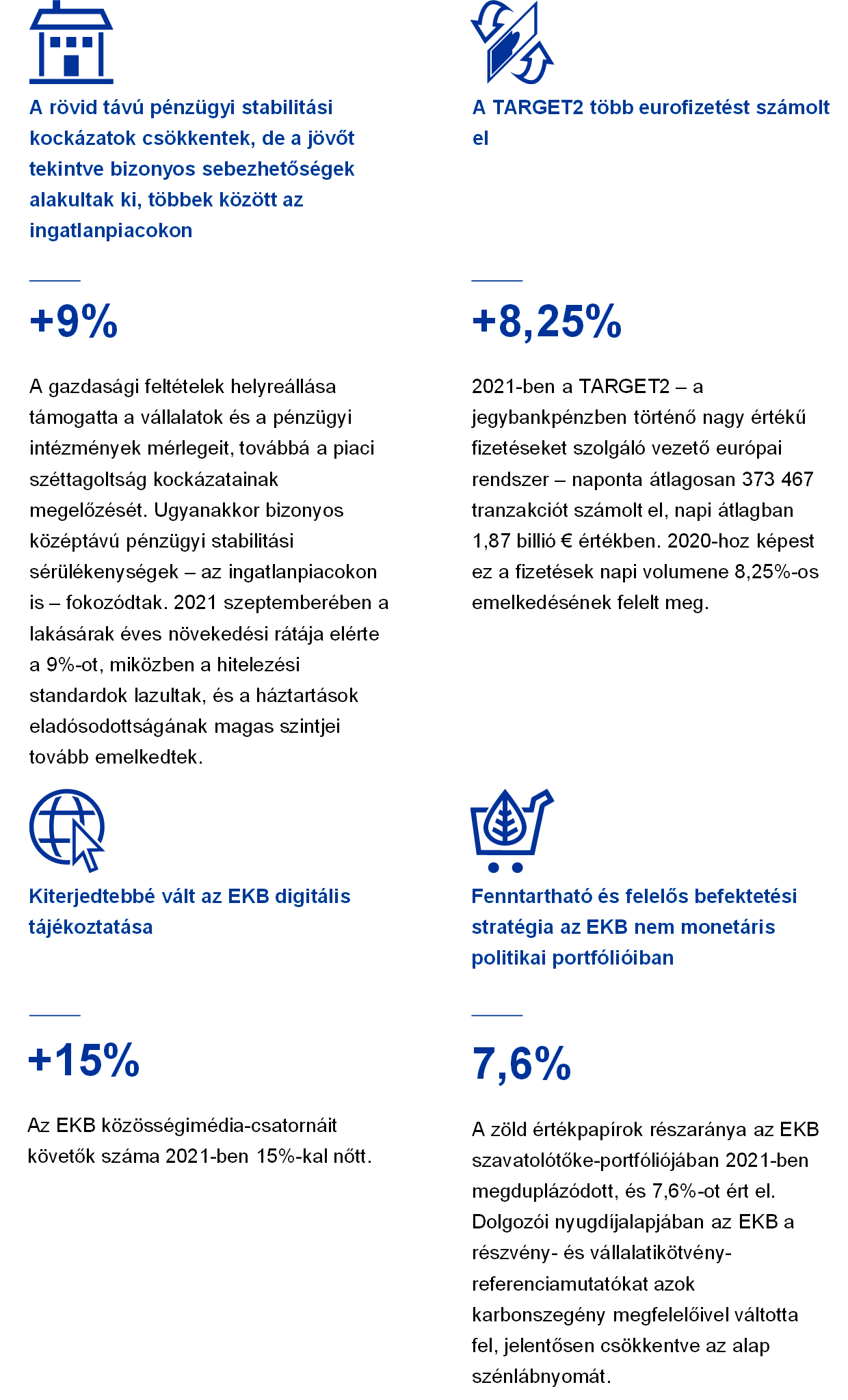

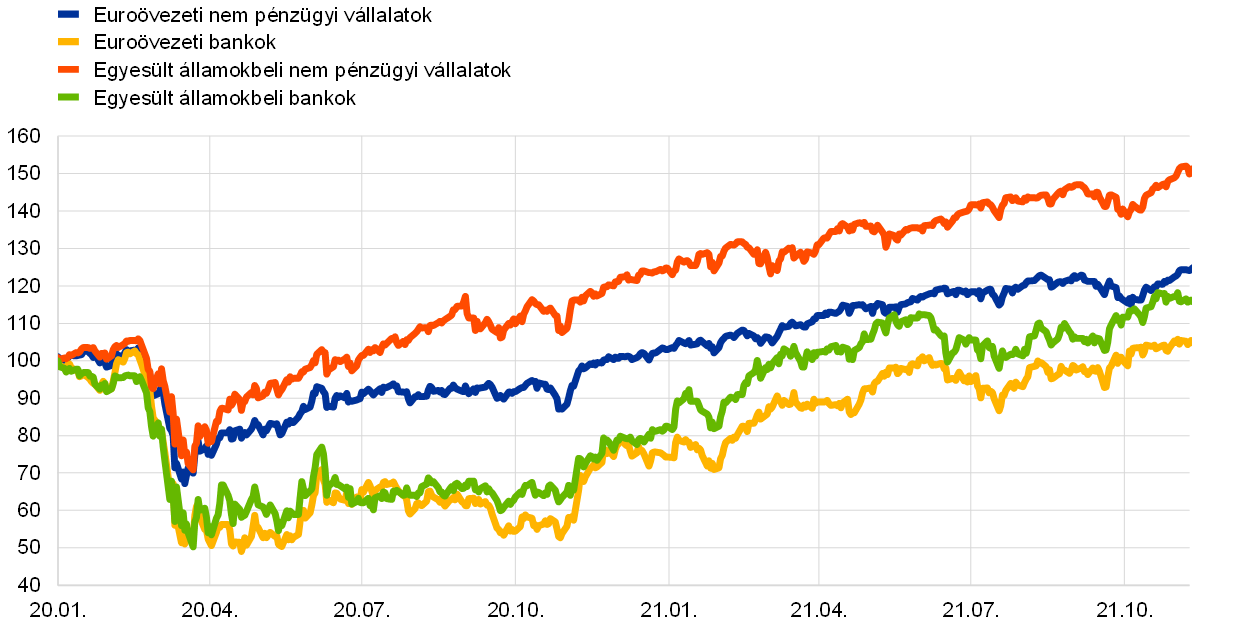

A monetáris és fiskális támogatás iránti folyamatos elkötelezettség mellett 2021-ben a gazdasági tevékenység fellendülése hozzájárult a részvényárfolyamok egyenletes emelkedéséhez az euroövezetben, amit igen erőteljes és reziliens hosszú távú nyereségre vonatkozó várakozások vezéreltek. E trend szeptember közepe és október közepe között átmenetileg megszakadt, mivel a Szövetségi Tartalékbankrendszer általi eszközvásárlások lehetséges fokozatos csökkentésére vonatkozó piaci várakozások világszerte mérsékelték a részvénypiacok dinamikáját. Szektorszinten az euroövezeti banki részvényárfolyamok, amelyek 2020-ban estek, lényegesen gyorsabban emelkedtek, mint a nem pénzügyi részvényárfolyamok. 2021. december 31-én az euroövezeti nem pénzügyi vállalati részvényárfolyamok átfogó indexe mintegy 19%-kal haladta meg 2020. végi szintet, miközben az euroövezeti banki részvényárfolyamok emelkedése lényegesen magasabb volt, meghaladva a 30%-ot (lásd az 1.19 ábrát).

1.19 ábra

Részvénypiaci indexek az euroövezetben és az Egyesült Államokban

(index: 2020. január 1. = 100)

Forrás: Bloomberg, Refinitiv és az EKB számításai.

Megjegyzés: EURO STOXX bankindex és Refinitiv piaci index a nem pénzügyi vállalatokra vonatkozóan az euroövezetben; S&P bankindex és Refinitiv piaci index az egyesült államokbeli nem pénzügyi vállalatokra. A legutolsó megfigyelések 2021. december 31-ére vonatkoznak.

A pénz- és hitelállomány növekedése tartós, bár mérsékeltebb monetáris bővülést jelzett

A szélesebb értelemben vett pénzmennyiség-növekedés folyamatos, erőteljes monetáris bővülést jelzett 2021-ben. Ennek üteme közelebb volt a hosszabb távú átlaghoz, mint 2020-ban, azaz a pandémia első évében, amikor meredeken emelkedett (lásd az 1.20 ábrát). A pénzteremtést az M1 szűkebb értelemben vett aggregátum vezérelte, tükrözve az egynapos bankbetétek cégek és háztartások általi kitartó felhalmozását, jóllehet az mérsékeltebb volt, mint 2020-ban. Összhangban a fogyasztói bizalom és kiadások fellendülésével, a háztartások betéteinek állományváltozásai visszatértek a járvány előtti átlaghoz. Magasabb megtakarítások fenntartásának vágyára utal az a tény, hogy a 2020-as erős betétnövekedést nem ellensúlyozta egy átlag alatti növekedéssel jellemezhető időszak. Ezt tükrözik az EKB fogyasztói várakozási felmérésére adott válaszok is. Ugyancsak erősek maradtak a vállalati betétek állományváltozásai, utalva a likviditási pufferek cégek általi további erősítésére. Az eurorendszer eszközvásárlásai jelentették a pénzkínálat növekedésének legnagyobb forrását, amelyet a magánszektornak nyújtott hitelek követtek. A monetáris, fiskális és felügyeleti hatóságok jól időzített és arányos intézkedései a Covid19 válság alatt továbbra is kedvező feltételek mellett biztosították a hiteláramlást az euroövezet gazdaságának.

1.20 ábra

Az M3 és a magánszektornak nyújtott hitelek

(éves százalékos változások, szezonális és naptári hatásokkal kiigazítva)

Forrás: EKB.

Megjegyzés: A legutolsó adatok 2021 decemberére vonatkoznak.

Monetáris politikai intézkedések segítették a kedvező banki hitelezési feltételek biztosítását

Az év folyamán a banki hitelezési feltételek általában támogatóak voltak. Az euroövezeti banki hitelezési felmérés azt jelezte, hogy a bankok által cégeknek és háztartásoknak nyújtott hitelek standardjai (vagyis a belső iránymutatások vagy hitel-jóváhagyási kritériumok), amelyek szigorodtak az euroövezetben az előző évben, 2021 második negyedévétől kezdődően lényegében változatlanok voltak. Ez a bankok által érzékelt kockázatok csökkenését tükrözte, tekintettel a gazdasági fellendülésre, valamint a folyamatos monetáris és fiskális politikai támogatásra, akár hitelgaranciák révén is. A bankok arról is beszámoltak, hogy az EKB eszközvásárlási programjai, a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata, valamint a betéti rendelkezésre állás negatív kamatlába támogatta a hitelezést. Ugyanakkor, a beszámolók szerint, az eszközvásárlási programok és a betéti rendelkezésre állás negatív kamatlába mérsékelte a jövedelmezőségüket.

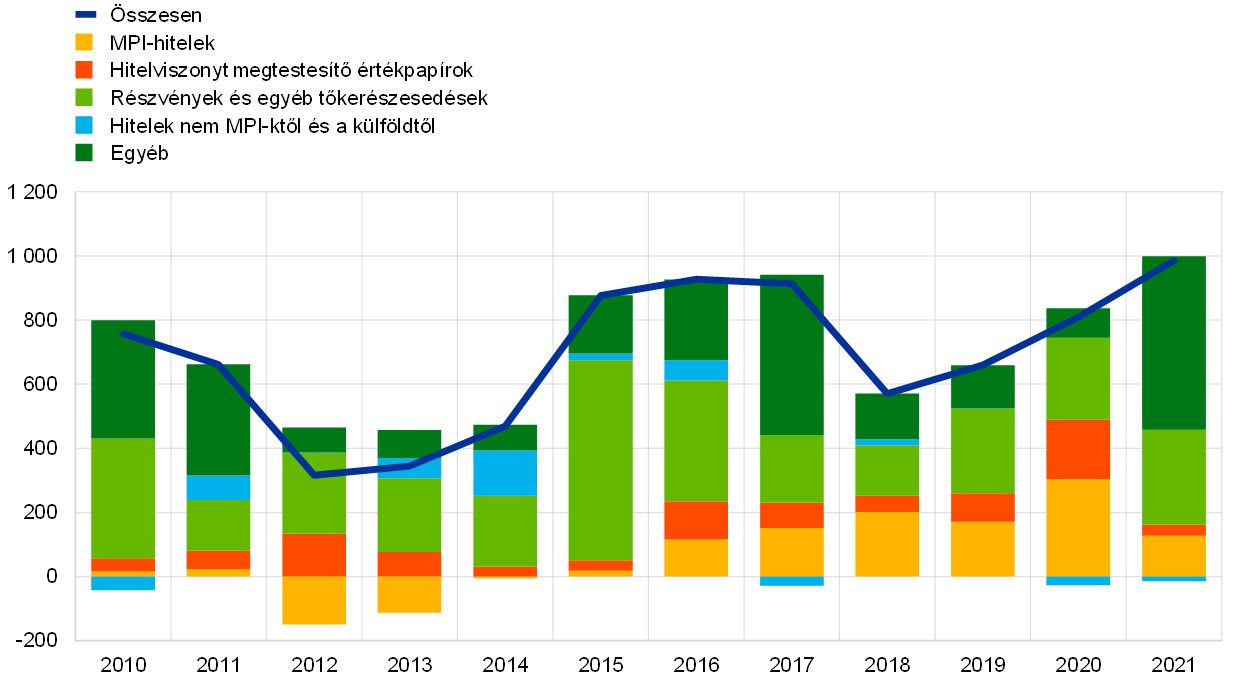

Az euroövezeti bankok finanszírozási költségeinek alacsonyan tartásával a szakpolitikai támogató intézkedések segítettek lefelé irányuló nyomást gyakorolni a hitelkamatlábakra, és meggátolták a finanszírozási feltételek széles körű szigorítását. 2021 folyamán a banki hitelkamatlábak nagyjából stabilak maradtak a historikus mélypontjaik körül. Miközben a lakáshitelek növekedése erőteljes volt, a fogyasztási hitelezés gyenge maradt, mivel a pandémia idején felhalmozott megtakarítások rendelkezésre álltak fogyasztási kiadások céljára. A cégek számára a bőséges készpénztartalékok, a felhalmozott eredmény közelmúltbeli fellendülés által támogatott növekedése, valamint egyéb finanszírozási források – különösen tulajdonosi hitelek és kereskedelmi hitelek – rendelkezésre állása csökkentette a hitelfelvétel szükségességét. Így a 2020-as erőteljes növekedést követően a nem pénzügyi vállalatok bankoktól való hitelfelvétele és nettó hitelviszonyt megtestesítő értékpapír-kibocsátása mérséklődött, annak ellenére, hogy a hitelfinanszírozás reálköltsége 2021 negyedik negyedévében új historikus mélypontot ért el. A világjárvány első évének 7,1%-a után a cégeknek nyújtott bankhitelek éves növekedési üteme 2021-ben 4,3%-ra esett vissza, miközben a vállalkozások finanszírozáshoz jutásáról szóló felmérés szerint a járvány előtti szintekre csökkent azon cégek aránya, amelyek hiteligényléskor tapasztalt akadályokról számoltak be. A nem pénzügyi vállalatok részvényekre és egyéb részesedésekre is támaszkodhattak finanszírozási eszközként. Összességében, a nem pénzügyi vállalatok külső forrásbevonásai 2021-ben tovább nőttek. (lásd a 1.21. ábrát).

1.21 ábra

Nem pénzügyi vállalatok nettó külső forrásbevonása az euroövezetben

(éves állományváltozások, milliárd €)

Forrás: Eurostat és EKB.

Megjegyzések: MFI: Monetáris pénzügyi intézmények. A „nem MPI-ktől és a külföldtől kapott hitelek” kategóriában az egyéb pénzügyi közvetítők, a nyugdíjalapok és a biztosítótársaságok tartoznak a nem monetáris pénzügyi intézmények közé. Az „MPI-hitelek”, valamint a „nem MPI-ktől és a külföldtől kapott hitelek” hitelértékesítésekkel és értékpapírosítással kiigazítva. Az „egyéb” az összes és az ábrán megtalálható eszközök különbsége és főként a vállalatközi hitelekből és a kereskedelmi hitelekből áll. A legutolsó megfigyelések 2021 harmadik negyedévére vonatkoznak. A 2021-es éves állományváltozás a 2020 negyedik negyedévétől 2021 harmadik negyedévéig terjedő időszak állományváltozásainak négy negyedévi összegeként kerül kiszámításra.

2 Monetáris politika: folyamatos támogatás és új stratégia

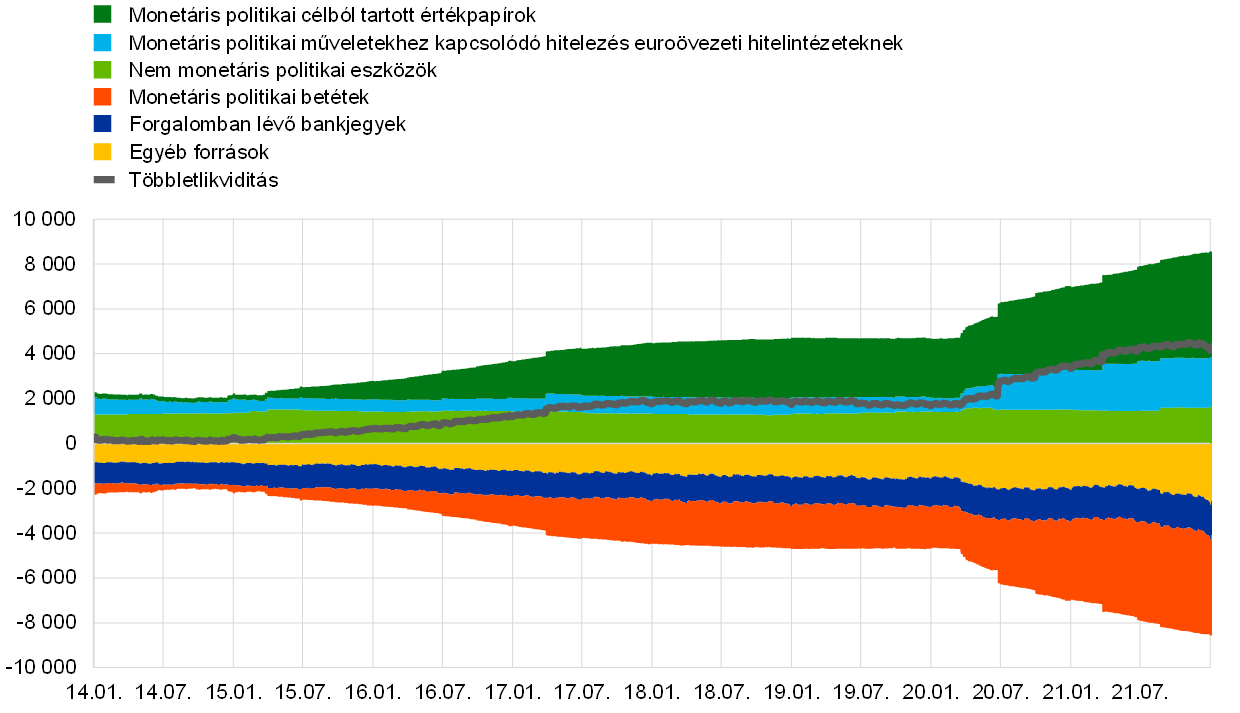

Az EKB által 2021-ben alkalmazott átfogó monetáris politikai intézkedések sorozata és ezek újraszabályozása meggátolta a finanszírozási feltételek prociklikus szigorítását, továbbá csökkentette a likviditás- és hitelszűke veszélyét azzal, hogy bőséges likviditást tartott a bankrendszerben és védte a gazdaságba történő hiteláramlást. A monetáris politikai válasz döntő stabilizáló erő volt a piacok számára, valamint támogatást nyújtott a gazdaság és az inflációs kilátások számára. Az eurorendszer mérlegének mérete 2021 végén 8,6 billió eurós historikus csúcsot ért el, ami az egy évvel korábbihoz képest 1,6 billió eurós növekedésnek felel meg. 2021 végén a monetáris politikával kapcsolatos eszközök az eurorendszer mérlegében szereplő összes eszköz 80%-át tették ki. Az óriási mérleggel kapcsolatos kockázatokat továbbra is csökkentette az EKB kockázatkezelési keretrendszere.

2.1 Az EKB monetáris politikai válasza továbbra is döntő támogatást nyújtott a gazdasági kilábalás és az inflációs kilátások számára

Támogató finanszírozási feltételek fenntartása

A járvány az év elején is fennakadásokat okozott a gazdasági tevékenységben, miközben az infláció igen alacsony maradt

2021 elején az euroövezetbeli gazdasági folyamatokat még mindig mélyen érintette a folyamatban levő Covid19 járvány. Jóllehet az oltási kampányok megkezdése mérföldkövet jelentett a koronavírus elleni harcban, a fertőzések újbóli megugrása és a vírusvariánsok megjelenése azt jelentette, hogy számos euroövezeti országban a vírus terjedésének csökkentését célzó intézkedések meghosszabbítására vagy szigorítására volt szükség. Ez fennakadásokat okozott a gazdasági tevékenységben, és beárnyékolta a rövid távú kilátásokat. A gyenge kereslettel, valamint a munkaerő- és termékpiacok jelentős pangásával összefüggésben az infláció igen alacsony maradt. Mindent egybevetve, a beérkező adatok az év elején igazolták a Kormányzótanács korábbi alapvető értékelését, mely szerint a járványnak rövid távon erős hatása lesz a gazdaságra, és az infláció elhúzódóan gyenge lesz. Tágabb értelemben, az euroövezetben a finanszírozási feltételek általában támogatóak voltak. Jóllehet a kockázatmentes kamatlábak enyhén emelkedtek a Kormányzótanács 2020. decemberi ülését követően, a szuverén és vállalati hitelkockázati felárak reziliensek voltak, a kötvénypiaci feltételek – ideértve a vállalati kötvényeket – kedvezőek maradtak, és a banki hitelkamatok közel voltak történelmi mélypontjaikhoz mind a háztartások, mind a cégek számára.

Januárban a Kormányzótanács megerősítette a 2020. decemberi alkalmazkodó monetáris politikai irányultságát

Tekintettel a fentiekre, nélkülözhetetlen maradt a bőséges monetáris politikai támogatás, és a Kormányzótanács 2021 januárjában a 2020. decemberi alkalmazkodó monetáris politikai irányultság megerősítése mellett döntött, hogy megőrizze a kedvező finanszírozási feltételeket a járvány idején.[19] Ennek célja a bizonytalanság mérséklése és a bizalom erősítése volt, ösztönözve a fogyasztói kiadásokat és az üzleti beruházásokat, támogatva a gazdasági tevékenységet, és így megőrizve a középtávú árstabilitást. Nevezetesen, a legalább 2022 márciusának végéig meghosszabbított 1850 milliárd eurós pandémiás vészhelyzeti vásárlási program (PEPP) szerinti nettó eszközvásárlások hozzájárultak a kedvező finanszírozási feltételek megőrzéséhez a gazdaság minden szektora számára, míg a célzott hosszabb lejáratú refinanszírozási műveletek harmadik sorozata (CHLRM-III) vonzó finanszírozási forrás maradt a bankok számára, támogatva a banki hitelezést cégek és háztartások részére. A PEPP keretében vásárolt lejáró értékpapírokból származó tőketörlesztések folyamatos újbóli befektetése és az eszközvásárlási program (EVP) szerinti folyamatos havi nettó 20 milliárd eurós eszközvásárlások ugyancsak támogatták a finanszírozási feltételeket azzal, hogy jelezték az eurorendszer jelenlétét a piacokon a járványidőszakban és azon túl.

A járvány megfékezésére irányuló intézkedések meghosszabbítása és szigorítása az első negyedévben nyomasztólag hatott a gazdasági tevékenységre, de az általános infláció meredeken nőtt

Miközben az év első hónapjaiban a vírusvariánsok terjedése és a járvány megfékezésére irányuló intézkedések ezzel kapcsolatos meghosszabbítása és szigorítása egyre inkább kihatott a gazdasági tevékenységre, az általános infláció országspecifikus és technikai tényezőknek (ideértve bázishatásokat), valamint az energiaárak feltűnő megugrásának köszönhetően a negatív szintekről meredeken emelkedni kezdett. Ugyanakkor a munkaerő- és termékpiacok továbbra is gyenge keresletével és jelentős pangásával összefüggésben a mögöttes árnyomások mérsékeltek maradtak. A hosszabb távú kockázatmentes kamatlábak és az államkötvényhozamok a Kormányzótanács decemberi ülése óta tovább emelkedtek. Mivel ezek a piaci kamatlábak más tőkepiaci instrumentumok (például vállalati és bankkötvények) árazásában, továbbá háztartásoknak és cégeknek nyújtott bankhitelek árazásában használt kulcsfontosságú referencia-kamatlábak, az e kamatlábakból eredő sokkok később hajlamosak befolyásolni a szélesebb értelemben vett finanszírozási feltételeket. Ezért a piaci kamatlábak jelentős és kitartó emelkedése a finanszírozási feltételek idő előtti szigorodásával járhat a gazdaság minden szektora számára. Ez kihívást jelentett volna a Kormányzótanács által 2020 decemberében és 2021 januárjában vállalt azon kötelezettségre nézve, hogy a járványidőszakban megőrzi a kedvező finanszírozási feltételeket, és megakadályoz minden olyan szigorítást, amely összeegyeztethetetlen a pandémia által az előrejelzett inflációs pályára gyakorolt lefelé irányuló hatásnak való ellenállással. A finanszírozási feltételek szigorítása növelte volna a bizonytalanságot és csökkentette volna a bizalmat, tovább korlátozva a gazdasági tevékenységet és veszélyeztetve a középtávú árstabilitást.

A piaci kamatlábak emelkedését követően márciusban a Kormányzótanács fokozta a PEPP szerinti nettó eszközvásárlások ütemét

Márciusban, mivel a finanszírozási feltételek szigorodtak, miközben az inflációs kilátások nem javultak, a Kormányzótanács úgy határozott, hogy az év első hónapjaihoz képest a következő negyedévben jelentősen nagyobb ütemben hajt végre nettó vásárlásokat a PEPP keretében. A többi decemberi szakpolitikai intézkedést ismételten megerősítették.[20] Áprilisban a nettó vásárlások üteme és a többi intézkedés változatlan maradt, mivel a beérkező információk megerősítették a finanszírozási feltételek és az inflációs kilátások együttes értékelését, amelyre a márciusi ülésen került sor.

A gazdaság újranyitása és új stratégia

Az eurorendszer szakértőinek júniusi prognózisai 2021-re az infláció emelkedését, 2022-re pedig ismételt csökkenését vetítették előre

Az év közepe felé a Covid19 fertőzések alakulása és az oltási kampányok előrehaladása lehetővé tették az euroövezet gazdaságának újranyitását. Az új vírusvariánsok megjelenése ellenére az egészségügyi rendszerekre nehezedő nyomás mérséklődőben volt. Az eurorendszer szakértőinek az euroövezetre vonatkozó makrogazdasági prognózisai az infláció további emelkedését jelezték 2021 második felére, mielőtt az infláció 2022-ben ismét csökkenne az átmeneti tényezők várható fokozatos gyengülésével. A mögöttes inflációs nyomások fokozatos emelkedését várták a teljes előrejelzési horizonton, és az energiát és élelmiszert nem tartalmazó harmonizált fogyasztóiár-indexre (HICP) vonatkozó előrejelzéseket felfelé módosították. Az előrejelzés szerint azonban a teljes előrejelzési horizonton az általános infláció továbbra is a Kormányzótanács által kitűzött cél alatt marad, és az alapinfláció is 2% alatt marad. Miközben a finanszírozási feltételek a cégek és a háztartások számára stabilak maradtak, a piaci kamatlábak tovább emelkedtek a Kormányzótanács június 10-i ülését megelőző időszakban. Ez részben a javuló gazdasági kilátásoknak volt köszönhető, de a Kormányzótanács a szélesebb értelemben vett finanszírozási feltételek bármilyen szigorítását idő előttinek, valamint a folyamatban levő fellendülésre és az inflációs kilátásokra nézve kockázatosnak tartotta.

Mivel a rövid távon túli inflációs kilátások továbbra is elmaradtak a járvány előtt prognosztizált középtávú pályától, valamint figyelembe véve a szigorúbb finanszírozási feltételek kockázatát, júniusban a Kormányzótanács úgy döntött, hogy az év első hónapjaihoz képest jóval nagyobb ütemben folytatja a PEPP szerinti nettó eszközvásárlásokat, továbbá megerősítette valamennyi egyéb szakpolitikai intézkedését.

Az EKB 2021 júliusában befejezte monetáris politikai stratégiájának felülvizsgálatát, és elfogadott egy 2%-os szimmetrikus inflációs célt

Július 8-án a Kormányzótanács befejezte monetáris politikai stratégiájának felülvizsgálatát (lásd a 2.4 szakaszt). Az új stratégia a Kormányzótanács monetáris politikai irányvonalának megszövegezésében tükrözendő két kulcstényezőt foglalt magába: az első egy új, szimmetrikus 2%-os középtávú inflációs cél elfogadása, míg a második egy feltételes kötelezettség az effektív alsó korlát vonzatainak figyelembevételére, amikor a monetáris politika vitele strukturálisan alacsony névleges kamatlábak környezetében történik, ami különösen erélyes vagy állhatatos monetáris politikai intézkedéseket követelne, amikor a gazdaság közel van az alsó korláthoz. Ezért új célja elérése érdekében és összhangban monetáris politikai stratégiájával, júliusi monetáris politikai ülésén a Kormányzótanács felülvizsgálta az EKB irányadó kamatlábaira vonatkozó előretekintő iránymutatását, szakpolitikai pályáját az inflációs kilátásokkal kapcsolatos három specifikus feltételhez kötve. A Kormányzótanács közölte, hogy az EKB irányadó kamatlábai várhatóan a jelenlegi vagy alacsonyabb szinteken maradnak, amíg azt nem látja, hogy az infláció jóval az előrejelzési időszak vége előtt eléri a 2%-ot, és tartósan ott marad az időszak hátralevő részében, és amíg úgy nem ítéli meg, hogy az alapinfláció terén elért előrehaladás elegendő ahhoz, hogy összhangban legyen az infláció középtávon 2%-on történő stabilizálódásával. A Kormányzótanács közölte, hogy mindez egy átmeneti időszakot vonhat maga után, amikor az infláció mérsékelten meghaladja a célt.

Júliusban a Kormányzótanács megerősítette márciusi értékelését, amely összhangban volt a kedvező finanszírozási feltételek megőrzésével

A júliusi ülést megelőzően a piaci kamatlábak csökkentek, miközben a finanszírozási feltételek a legtöbb cég és háztartás számára kedvező szinteken maradtak. Jóllehet az infláció tovább emelkedett, a várakozások szerint mindez átmeneti volt, és a középtávú kilátások mérsékeltek maradtak. A gazdasági fellendülés az euroövezetben sínen volt, bár a koronavírus delta variánsának terjedése fokozódó bizonytalanság forrását jelentette. A kedvező finanszírozási feltételek megőrzését elengedhetetlennek tartották ahhoz, hogy a gazdaság fellendülése tartós bővüléssé váljon, és ellensúlyozni lehessen a járvány inflációra gyakorolt negatív hatását. Ezért a Kormányzótanács továbbra is arra számított, hogy a PEPP szerinti nettó vásárlások jelentősen nagyobb ütemben történnek, mint az év első hónapjaiban. Ezenkívül megerősítette a többi szakpolitikai intézkedést.

Egy szilárd gazdasági fellendülés felé történő elmozdulás és – végül – az infláció 2%-os célhoz való visszatérésének támogatása

Az EKB szakértőinek szeptemberi prognózisa még inkább felfelé módosította az inflációt az előrejelzési horizonton

Szeptemberre az euroövezet gazdasági fellendülésének visszapattanási fázisa egyre magasabb szintre jutott, és várható volt, hogy a kibocsátás az év végére eléri a pandémia előtti szintjét. Az anyagok és berendezések átmeneti hiányából fakadó magas költségnyomások, az energiaáraknak a vártnál tartósan magasabb hozzájárulása, valamint a németországi, 2020 decembere és júliusa közötti ideiglenes héacsökkentés hatásai miatt az EKB szakértőinek az euroövezetre vonatkozó új makrogazdasági prognózisa felfelé módosította a 2021-es inflációs előrejelzést. Ugyanakkor 2023-ra még mindig jóval 2% alatti inflációt láttak előre, bár kissé felfelé módosították, hogy tükrözzék a jobb növekedési kilátásokat és a gazdasági pangás mértékének gyorsabb csökkenését. Az inflációs várakozások piaci alapú mutatói továbbra is felfelé mozogtak, és sokkal magasabban voltak, mint a járványidőszak mélypontjai, viszont az EKB 2%-os, HICP inflációra vonatkozó középtávú célja alatt maradtak. A cégek, háztartások és az állami szektor finanszírozási feltételei kedvezőek maradtak, és a banki hitelkamatok történelmi mélypontokon tartózkodtak.

Kedvező finanszírozási feltételek és jobb középtávú inflációs kilátások közepette a Kormányzótanács a PEPP szerinti nettó eszközvásárlások szeptembertől kezdődő mérsékelten alacsonyabb üteme mellett döntött

A középtávú inflációs kilátások enyhe javulása alapján és tekintettel a finanszírozási feltételek uralkodó szintjére, szeptemberben a Kormányzótanács úgy ítélte meg, hogy a kedvező finanszírozási feltételeket a PEPP szerinti nettó eszközvásárlások előző két negyedévhez képest kissé alacsonyabb ütemével is fenn lehet tartani. A Kormányzótanács megerősítette a többi intézkedését.

Októberben a Kormányzótanács újra megerősítette szeptemberi irányvonalát

A Kormányzótanács októberi ülésének idején az euroövezet gazdasága folytatta az erős fellendülést. Ugyanakkor a növekedés lendülete némileg mérséklődött, különösen mert az anyag-, berendezés- és munkaerőhiány néhány szektorban hátráltatta a termelést. Az infláció elsősorban az energiaárak megugrása következtében tovább nőtt, de azért is, mert a kereslet fellendülése megelőzte a korlátozott kínálatot. A várakozások arról szóltak, hogy az infláció rövid távon tovább emelkedik, de a következő év folyamán csökkenni fog. A piaci kamatlábak szeptember óta emelkedtek. Mindazonáltal a finanszírozási feltételek továbbra is kedvezőek voltak a gazdaság számára, különösen mert a cégeknek és háztartásoknak nyújtott bankhitelek kamatai historikusan alacsony szinteken maradtak. Ezért a Kormányzótanács ismételten megerősítette szeptemberi irányvonalát, változatlanul hagyva a PEPP szerinti nettó vásárlás mértékét és valamennyi további intézkedését.

Az eurorendszer szakértőinek decemberi előrejelzésében az inflációt felfelé módosították, de rövid távon a növekedés lassulását, míg 2022-re a növekedés fokozódását és az infláció mérséklődését vetítették előre

Az év végére a pandémiával kapcsolatos – különösen az omikron variáns megjelenése miatti – újabb korlátozások és bizonytalanság, a továbbra is fennálló anyag-, berendezés- és munkaerőhiány, valamint a jelentősen magasabb energiaárak visszafogták a gazdasági tevékenységet. A növekedés lassulása az utolsó negyedévben és a várakozás, hogy ez 2022 első felében is folytatódik, lefelé irányuló módosítást eredményezett az eurorendszer szakértőinek a 2022. évi növekedésre vonatkozó decemberi előrejelzésében. Mindazonáltal a várakozások úgy szóltak, hogy a növekedés 2022 folyamán ismét erősen fellendül. Az infláció novemberben is a prognosztizáltnál nagyobb ütemben nőtt, de a várakozások 2022-re csökkenést jeleztek. A hosszabb távú inflációs várakozások piaci és felmérés alapú mutatói némileg közelebb mozdultak a 2%-hoz. Ettől, valamint a gazdaság teljes kapacitáshoz való visszatérésétől és a munkaerőpiac gyorsabb béremelkedést támogató további javulásától azt várták, hogy segít az alapinfláció növekedésében és középtávon az általános inflációnak a Kormányzótanács céljára emelésében. Ezért szeptemberhez képest mind az általános, mind az alapinflációra vonatkozó decemberi szakértői előrejelzéseket felfelé módosították, bár a 2024-es 1,8%-kal a HICP‑inflációs cél alatt maradtak. Decemberben a gazdaság finanszírozási feltételei kedvezőek maradtak, a piaci kamatlábak a Kormányzótanács októberi ülése óta lényegében stabilak voltak, és a banki hitelkamatok historikusan alacsony szinteken maradtak a cégek és a háztartások számára.

Decemberben a Kormányzótanács bejelentette az eszközvásárlások lépésről lépésre történő csökkentését 2022 első negyedévétől kezdődően, a PEPP szerinti nettó vásárlások március végi megszakítását és rugalmas PEPP szerinti újrabefektetéseket legalább 2024 végéig

Decemberi ülésén a Kormányzótanács úgy ítélte meg, hogy a gazdasági fellendülés és a középtávú inflációs cél irányában tett előrelépés lehetővé teszi az eszközvásárlások ütemének lépésről lépésre történő csökkentését az elkövetkező negyedévek során. Ugyanakkor továbbra is szükség lesz monetáris alkalmazkodásra, hogy az infláció középtávon 2%-on stabilizálódjon, és a bizonytalansággal jellemzett környezet rámutatott a rugalmasság és a különféle opciók közötti választás lehetősége fenntartásának szükségességére a monetáris politika gyakorlásában. Ezt szem előtt tartva a Kormányzótanács ezért a következő döntéseket hozta:

Először, a Kormányzótanács a PEPP szerinti nettó eszközvásárlások ütemének 2022. első negyedévi csökkentését, továbbá a nettó vásárlások 2022. végi abbahagyását tartotta valószínűnek.

Másodszor, meghosszabbította a PEPP újrabefektetési horizontját. A Kormányzótanács kifejezte azon szándékát, hogy legalább 2024 végéig folytatni fogja a program alapján vásárolt lejáró értékpapírokból származó tőketörlesztések újrabefektetését. Mindenesetre a PEPP-portfólió jövőbeli alakulását úgy fogják irányítani, hogy elkerüljék a helyes monetáris politikai irányultsággal való összeütközést.