** Dieser Überblick behandelt die Aktivitäten der Europäischen Zentralbank (EZB) im Jahr 2021. Er wurde vor der russischen Invasion in die Ukraine fertiggestellt. Die EZB ist bereit, alle notwendigen Maßnahmen zum Schutz der Finanzstabilität und zur Erfüllung ihres Mandats, der Gewährleistung von Preisstabilität, zu ergreifen.**

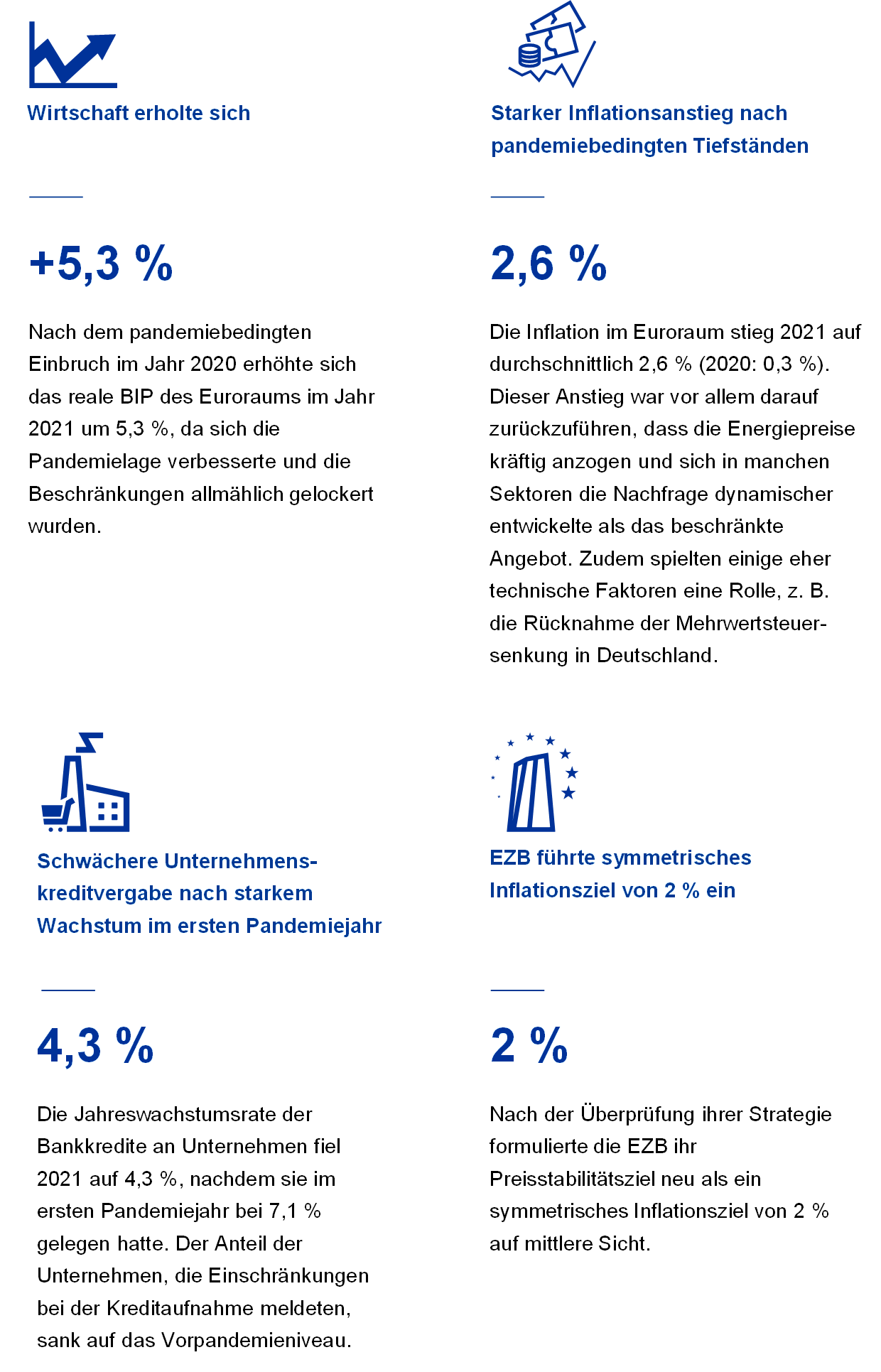

Im Jahr 2021 stabilisierte sich die wirtschaftliche Erholung im Euroraum nach der pandemischen Notlage. Die Konjunktur gewann kräftig an Fahrt, und das reale BIP stieg um 5,3 %. Das Wachstum schwächte sich am Jahresende allerdings ab, als die Omikron-Welle der Covid-19-Pandemie erneut Einschränkungen notwendig machte. Bei der Beschäftigung war der Aufschwung ebenfalls zu spüren: Die Arbeitslosenquote sank zum Jahresende auf ein Rekordtief.

Mit dem raschen Hochfahren der Wirtschaft machten sich aber auch deutliche Spannungen bemerkbar. Während die Inflation im Euroraum zu Jahresbeginn noch auf einem sehr niedrigen Niveau gelegen hatte, ließen pandemiebedingte Lieferengpässe, die sich belebende weltweite Nachfrage und stark steigende Energiepreise die Inflationsrate in die Höhe schnellen. Die jährliche Gesamtinflation lag 2021 bei durchschnittlich 2,6 % nach nur 0,3 % im Vorjahr.

Die EZB schloss 2021 die Überprüfung ihrer geldpolitischen Strategie ab. Unsere Strategie wurde aktualisiert, um neue Herausforderungen bewältigen zu können. Wir bekamen außerdem eine Richtschnur an die Hand, um die aktuelle komplexe Situation zu handhaben. Der EZB-Rat legte für die Inflation ein Ziel von 2 % auf mittlere Sicht fest. Dieses einfache und nachvollziehbare Ziel ist symmetrisch, da Abweichungen in beide Richtungen als gleichermaßen unerwünscht angesehen werden. Zudem ist es belastbar, da sich der gesamte EZB-Rat darauf geeinigt hat.

Der EZB-Rat hat sich auch darauf verständigt, wie er seiner Symmetrieverpflichtung nachkommen wird. Insbesondere wenn die Leitzinsen in einer Volkswirtschaft in der Nähe der effektiven Untergrenze liegen, sind besonders kraftvolle oder lang anhaltende geldpolitische Maßnahmen nötig, um zu verhindern, dass sich negative Abweichungen vom Inflationsziel verfestigen. Diese neue Strategie spiegelt sich in unserer rekalibrierten Forward Guidance zu den Zinssätzen wider und war für unsere geldpolitische Reaktion auf die wirtschaftliche Entwicklung in der zweiten Jahreshälfte maßgebend.

Solange der Aufschwung fragil und die Inflation verhalten war, stellten wir umfangreiche geldpolitische Unterstützung bereit, um die Inflation auf unser Ziel von 2 % zurückführen. Als die Inflation anzog, verfolgten wir unseren geldpolitischen Kurs geduldig und beharrlich weiter, um nicht verfrüht mit einer Straffung auf angebotsseitige Schocks zu reagieren. Wir passten den Umfang des Nettoerwerbs von Vermögenswerten im Rahmen des Pandemie-Notfallankaufprogramms (PEPP) den jeweiligen Aussichten und unserer Einschätzung der Finanzierungsbedingungen entsprechend an.

Im Dezember gelangte der EZB-Rat zu der Einschätzung, dass es die fortschreitende Konjunkturerholung und die Annäherung an unser mittelfristiges Inflationsziel zulassen, die Ankäufe von Vermögenswerten in den folgenden Quartalen schrittweise zu verringern. Er kündigte an, dass die Nettoankäufe im Rahmen des PEPP im März 2022 enden und seine übrigen Programme zum Ankauf von Vermögenswerten allmählich zurückgefahren werden.

Im Rahmen der Strategieüberprüfung hat die EZB auch einen ambitionierten Maßnahmenplan zum Klimawandel zusammen mit einem detaillierten Fahrplan veröffentlicht, aus dem hervorgeht, wie Klimaschutzaspekte in unseren geldpolitischen Handlungsrahmen einbezogen werden sollen. Dazu zählt neben der Entwicklung neuer Indikatoren für Risikoanalysen zum Klimawandel auch die Untersuchung der Frage, wie die Folgen des sich verändernden Klimas in unseren makroökonomischen Modellen besser erfasst werden können. Das 2021 gegründete Kompetenzzentrum Klimawandel der EZB wird eine wichtige Rolle bei der Koordinierung der entsprechenden Aktivitäten innerhalb der Bank spielen. Alles Wissenswerte über die nachhaltigkeitsbezogenen Aktivitäten und Initiativen der EZB finden Sie in Kapitel 11 dieses Jahresberichts.

Auch in der Kommunikation der EZB gab es einige wichtige Änderungen. Im Juli veröffentlichte der EZB-Rat zum ersten Mal die neu konzipierte Erklärung zur Geldpolitik. Darin werden die geldpolitischen Beschlüsse des EZB-Rats auf verständliche Art und Weise vermittelt und durch visuelle Darstellungen ergänzt. Die neue Erklärung trägt den Titel „Unsere Erklärung zur Geldpolitik auf einen Blick“ und ist für die breitere Öffentlichkeit bestimmt. Die Beschlüsse der EZB werden darin in klarer Sprache und mit anschaulichen Bildern erklärt. Sie steht in allen Amtssprachen der EU zur Verfügung.

Die Unterstützung für den Euro ist groß. 79 % der Befragten im Euroraum, die im Juni-Juli 2021 an der Eurobarometer-Umfrage teilnahmen, stehen der gemeinsamen Währung positiv gegenüber. Der Euro muss aber auch für das digitale Zeitalter gerüstet sein. Darum hat der EZB-Rat die 24-monatige Untersuchungsphase eines Projekts zu einem digitalen Euro gestartet. Dessen ungeachtet wird Bargeld im Leben der Menschen weiterhin eine wichtige Rolle spielen. Im Dezember gab die EZB ihre Pläne bekannt, die zukünftigen Euro-Banknoten unter Einbeziehung von Input seitens interessierter Bürgerinnen und Bürger neu zu gestalten. Das endgültige Design soll im Jahr 2024 ausgewählt werden.

Dem Euro stehen in den kommenden Jahren also Veränderungen bevor. Was aber stets bestehen bleibt, ist das Engagement der EZB für die gemeinsame Währung und für Preisstabilität.

Frankfurt am Main im April 2022

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

1 Wirtschaftsaussichten trotz Aufhellung weiterhin vom Pandemiegeschehen getrübt

Die Weltwirtschaft hat sich im Jahr 2021 deutlich erholt. Dies hing hauptsächlich mit dem Wiederhochfahren der Wirtschaft vor dem Hintergrund steigender Covid-19-Impfquoten und umfangreichen und zeitnahen Unterstützungsmaßnahmen zusammen. Allerdings verlief der Aufschwung in den Industrieländern und den Schwellenländern etwas ungleichmäßig. Die Inflation erhöhte sich weltweit. Ausschlaggebend hierfür waren der abrupte Anstieg der Energiepreise und die Tatsache, dass die Nachfrage in einigen Sektoren deutlich schneller wuchs als das Angebot, das durch pandemiebedingte Faktoren und anderweitige Liefer- und Transportengpässe begrenzt wurde. Das Wachstum des realen BIP im Euroraum legte im Berichtsjahr kräftig zu, nachdem es im Jahr zuvor so stark wie nie zuvor geschrumpft war. Gestützt wurde der Aufschwung, der mit einer Verbesserung an den Arbeitsmärkten einherging, durch zeitnahe und entschlossene geld- und fiskalpolitische Maßnahmen. Die wirtschaftliche Unsicherheit war im Berichtsjahr allerdings weiterhin hoch, und die beiden größten Wirtschaftssektoren – die Industrie und das Dienstleistungsgewerbe – entwickelten sich sehr unterschiedlich. Zu Jahresbeginn wurde das Wachstum durch Lockdown-Maßnahmen und Reisebeschränkungen gebremst, die sich negativ auf das Angebot von und die Nachfrage nach Dienstleistungen auswirkten. Im späteren Jahresverlauf, als die weltweite Nachfrage außergewöhnlich stark zugenommen hatte, führten Angebotsengpässe und höhere Energiekosten zu Produktionseinschränkungen in der Industrie. Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Inflation im Euroraum stieg im Jahr 2021 sprunghaft auf 2,6 % an (nach 0,3 % im Jahr 2020). Dabei entwickelte sie sich in den ersten Monaten des Jahres noch verhalten, beschleunigte sich jedoch später und belief sich im Dezember 2021 auf 5,0 %. Dahinter verbargen sich vor allem ein allgemeiner und drastischer Anstieg der Energiepreise, Nachfrage- und Angebotsungleichgewichte nach dem Wiederhochfahren der Volkswirtschaften sowie eher technische Faktoren wie das Auslaufen der vorübergehenden Mehrwertsteuersenkung in Deutschland. Ursprünglich wurde erwartet, dass die Inflation 2022 noch für kurze Zeit erhöht bleiben, im Verlauf des Jahres aber nachlassen würde. Mit der russischen Invasion in die Ukraine hat sich die Unsicherheit betreffend die Inflationsaussichten allerdings deutlich erhöht.

1.1 Kräftige Erholung der Weltwirtschaft nach der Krise mit ungleichmäßigem Tempo

Steigende Impfquoten und zeitnahe Unterstützungsmaßnahmen sorgten für starken Aufschwung der Weltwirtschaft, der aber ungleichmäßig verlief

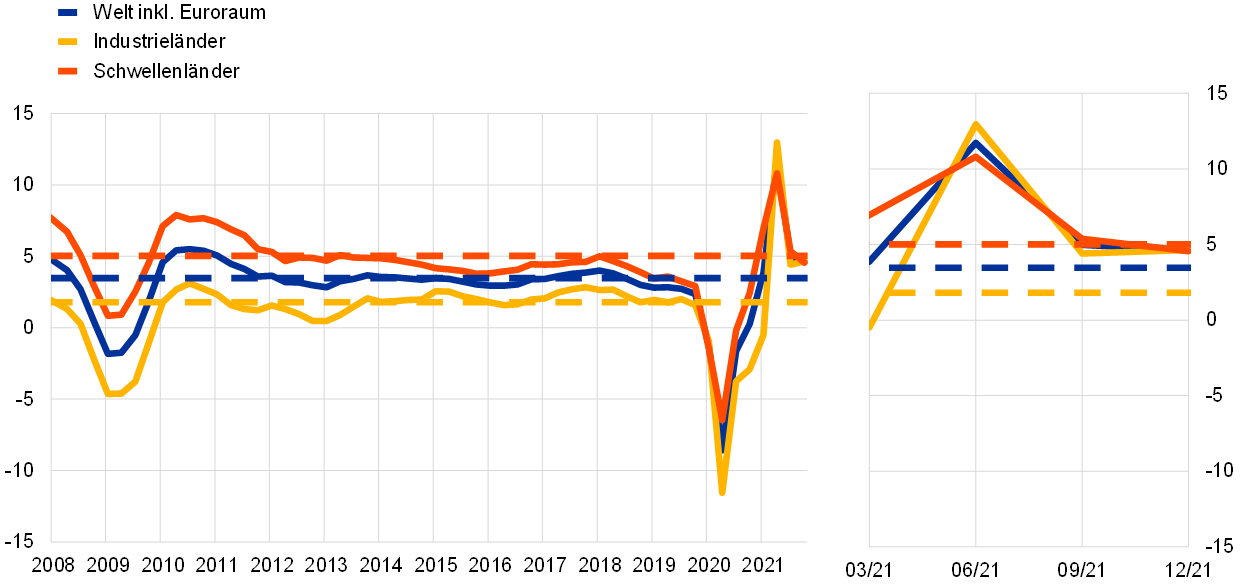

Die Weltwirtschaft erholte sich im Berichtsjahr deutlich von der Krise, allerdings nicht überall gleich schnell (siehe Abbildung 1.1). Trotz erneuter Pandemiewellen lag das globale Wachstum des realen BIP im Jahr 2021 bei 6,2 %, verglichen mit einer Jahreswachstumsrate 2020 von ‑3,1 %. Die konjunkturelle Belebung war vor allem darauf zurückzuführen, dass die Wirtschaft in den einzelnen Ländern wieder hochgefahren wurde, die Impfquoten weiter zunahmen und zeitnah Unterstützungsmaßnahmen ergriffen wurden. Zugleich bremsten Angebotsengpässe das Wachstum. Die Erholung war zwar weltweit zu verzeichnen, jedoch in den einzelnen Ländern unterschiedlich stark ausgeprägt. So verlief der Aufschwung in den Industrieländern kräftiger und in den meisten Schwellenländern eher moderat, denn dort war die Verfügbarkeit von Impfstoffen begrenzter und der Spielraum für Unterstützungsmaßnahmen geringer. Zudem verlangsamte sich das globale Wirtschaftswachstum gegen Jahresende, da eine weitere Infektionswelle erneute Einschränkungen mit sich brachte und die Angebotsengpässe fortbestanden.

Abbildung 1.1

Globales Wachstum des realen BIP

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Die Aggregate sind anhand des BIP zu Kaufkraftparitäten berechnet. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2021. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom ersten Quartal 1999 bis zum vierten Quartal 2021) dar. Die jüngsten Angaben beziehen sich auf Dezember 2021 und wurden am 28. Februar 2022 aktualisiert.

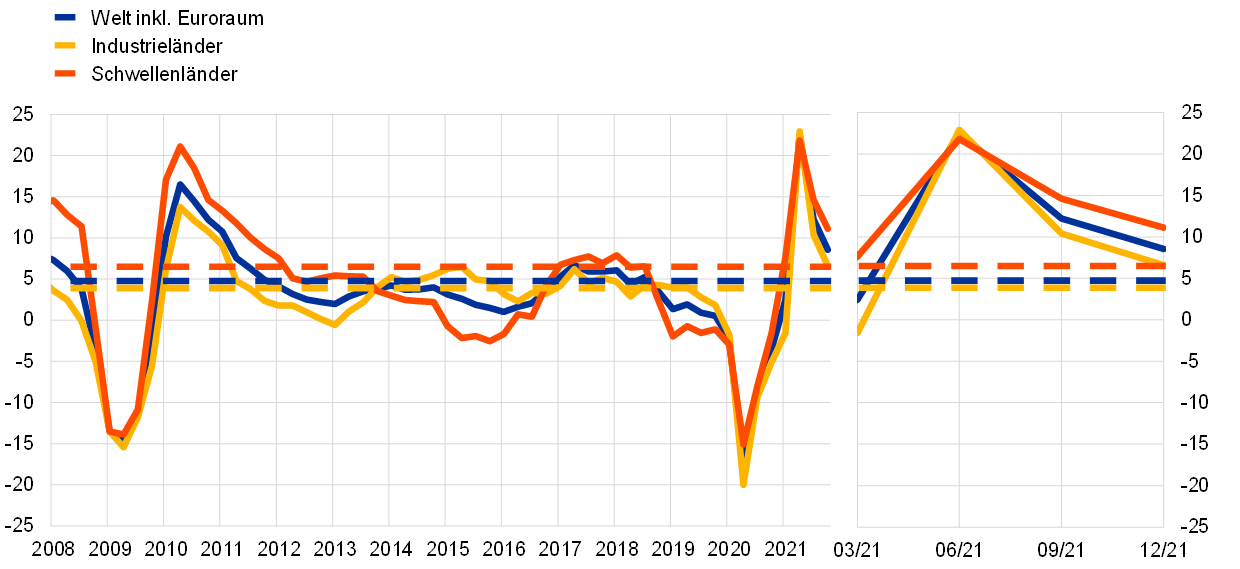

Welthandel erholte sich ebenfalls kräftig, hauptsächlich aufgrund des Warenhandels

Auch der Welthandel belebte sich wieder deutlich, wenngleich sich die Dynamik in der zweiten Jahreshälfte abschwächte (siehe Abbildung 1.2). Zunächst stieg die globale Nachfrage vor allem im Zusammenhang mit dem privaten Verbrauch und dort hauptsächlich bei den Konsumgütern und weniger bei den stärker von pandemiebedingten Beschränkungen betroffenen Dienstleistungen (z. B. Verkehr und Tourismus). Im zweiten Halbjahr überschritt der Warenhandel sein Vorkrisenniveau, auch wenn das Wachstumstempo durch fortbestehende Lieferengpässe gedrosselt wurde. Beim Handel mit kontaktintensiveren Dienstleistungen verlief der Aufschwung langsamer und im Einklang mit der allmählichen Lockerung der Beschränkungen. Hier wurde das Vorpandemieniveau im Berichtszeitraum noch nicht wieder erreicht.

Abbildung 1.2

Wachstum des Welthandels (Importvolumen)

(Veränderung gegen Vorjahr in %; Quartalswerte)

Quellen: Haver Analytics, nationale Quellen und EZB-Berechnungen.

Anmerkung: Das Wachstum des Welthandels wird als Anstieg der weltweiten Einfuhren (einschließlich des Euroraums) gemessen. Die durchgezogenen Linien zeigen Datenwerte bis zum vierten Quartal 2021. Die gestrichelten Linien stellen den langfristigen Durchschnitt (vom vierten Quartal 1999 bis zum vierten Quartal 2021) dar. Die jüngsten Angaben beziehen sich auf Dezember 2021 und wurden am 28. Februar 2022 aktualisiert.

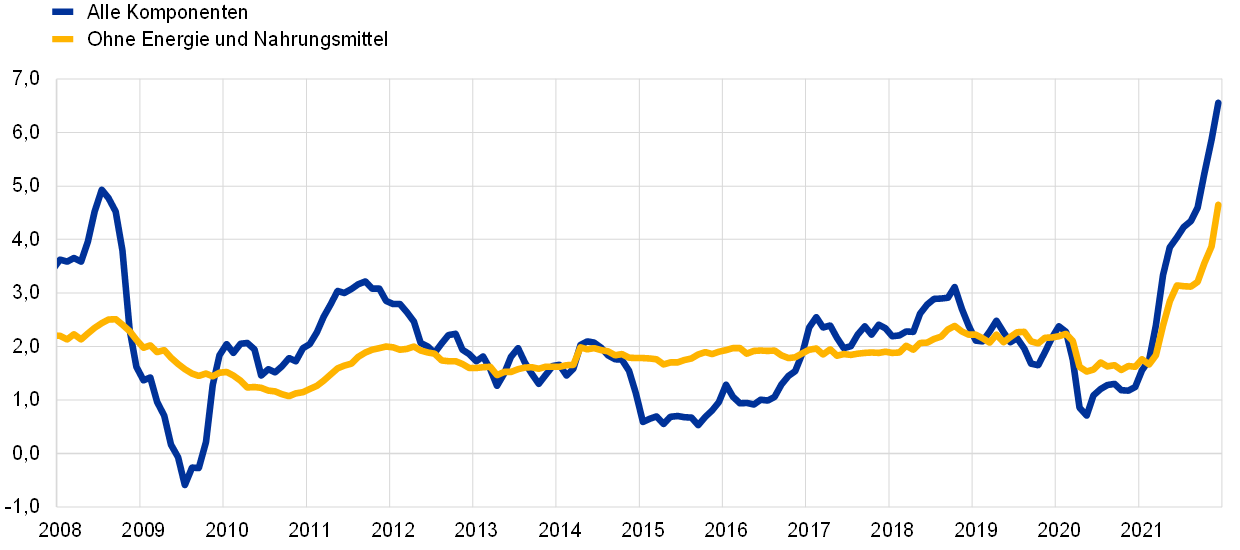

Nachfrageerholung, Lieferengpässe und höhere Energiepreise führten zu deutlichem Anstieg der weltweiten Inflation

Das allgemeine Preisniveau stieg 2021 weltweit deutlich an. Dies galt sowohl für die Gesamtinflation als auch für einzelne Messgrößen der Teuerung, etwa die Inflation ohne Energie und Nahrungsmittel (siehe Abbildung 1.3). In den Mitgliedstaaten der OECD erhöhte sich die Gesamtinflation auf 6,6 % und die Inflation ohne Energie und Nahrungsmittel auf 4,6 %. Ausschlaggebend hierfür war in den meisten Ländern die Verteuerung von Energie und sonstigen Rohstoffen. Diese ergab sich wiederum aus dem pandemiebedingten Mismatch zwischen beschränktem Angebot und kräftig anziehender Nachfrage. In den Vereinigten Staaten, wo das reale BIP im zweiten Quartal 2021 wieder das Vorkrisenniveau erreichte, verstärkte sich der Inflationsdruck besonders und entfaltete gegen Jahresende eine breitere Wirkung. Auch in einigen Schwellenländern war der Inflationsdruck auf breiterer Front spürbar.

Abbildung 1.3

Anstieg der Verbraucherpreise im OECD-Raum

(Veränderung gegen Vorjahr in %; Monatswerte)

Quelle: OECD.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2021 und wurden am 28. Februar 2022 aktualisiert.

Preisauftrieb bei Öl aufgrund von Nachfrageerholung und Angebotsbeschränkungen

Die Rohölpreise erreichten 2021 einen Höchststand von 86 USD je Barrel, nachdem sie während der Pandemie auf rund 10 USD je Barrel gesunken waren. Am Jahresende lag der Preis für die internationale Referenzrohölsorte Brent bei 79 USD je Barrel. Im Zuge der wirtschaftlichen Erholung stieg die Ölnachfrage und näherte sich ihrem Vorpandemieniveau. Zudem sorgten hohe Gaspreise in der zweiten Jahreshälfte für eine Substitution von Gas mit anderen Energieträgern, darunter Öl. Das Ölangebot konnte indes nicht mit der Ölnachfrage Schritt halten, was teilweise mit Kapazitätsbeschränkungen in der US-Schieferölindustrie und mit der relativ moderaten Erhöhung der Fördermengen durch die OPEC-Plus-Staaten zusammenhing.

Unterschiedlicher geldpolitischer Kurs in USA und Euroraum sorgte für Abwertung des Euro zum US-Dollar

Der Euro wertete im Lauf des Jahres 2021 nominal-effektiv um 3,6 % ab. Bilateral war hierfür die Abwertung der Gemeinschaftswährung gegenüber dem US-Dollar um 7,7 % ausschlaggebend, die hauptsächlich die unterschiedliche Entwicklung des geldpolitischen Kurses in den Vereinigten Staaten und im Euroraum widerspiegelte. Der Euro verlor auch zum Pfund Sterling an Wert, während er gegenüber dem Yen Boden gutmachte.

Risiken für globale Wirtschaftsaussichten vorwiegend abwärtsgerichtet

Ende 2021 waren die globalen Wachstumsaussichten noch immer von der Unsicherheit des Pandemiegeschehens und dem weltweit ungleichmäßigen Impffortschritt getrübt. Das Auftreten der Omikron-Virusvariante sowie die erneute Verschlimmerung der Infektionslage und Einführung von Eindämmungsmaßnahmen bargen ebenso ein Risiko für das Tempo der wirtschaftlichen Erholung wie die Möglichkeit, dass sich die Angebotsengpässe als persistenter erweisen.

1.2 Rasche wirtschaftliche Erholung im Euroraum[1]

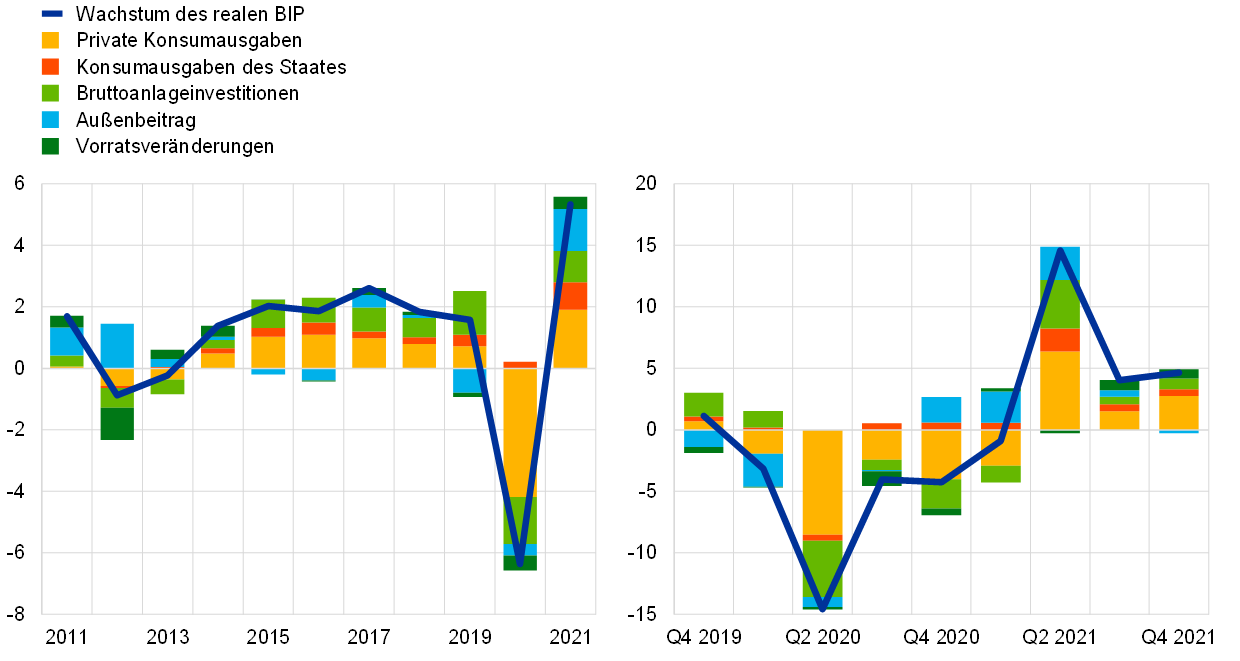

Das reale BIP im Euroraum stieg im Jahr 2021 um 5,3 %, nachdem noch im Vorjahr mit 6,4 % der größte jemals beobachtete Rückgang verzeichnet worden war (siehe Abbildung 1.4). Dabei war die Wachstumsdynamik weiterhin sehr stark vom Verlauf der Covid-19-Pandemie sowie von einer erhöhten, wenngleich abnehmenden wirtschaftlichen Unsicherheit geprägt. Im ersten Quartal 2021 wurde das Wachstum noch durch Lockdown-Maßnahmen und Reisebeschränkungen gebremst, die sich vor allem auf den Dienstleistungssektor negativ auswirkten. Die wirtschaftliche Erholung nahm ihren Anfang im Industriesektor. Dort waren allgemein hohe Wachstumsraten zu verzeichnen. Mit dem Wiederhochfahren der Volkswirtschaften und der Lockerung von Beschränkungen im Lauf des zweiten und dritten Quartals begann der Dienstleistungssektor an die Entwicklung in der Industrie anzuknüpfen. Damit war der Weg für einen breiter angelegten Aufschwung geebnet. Allerdings zog die weltweite Nachfrage in der zweiten Jahreshälfte außergewöhnlich stark an und führte an mehreren Märkten zu einem Mismatch zwischen Angebot und Nachfrage. Die Folge war unter anderem ein abrupter Anstieg der Energiekosten, der – zusammen mit einer neuerlichen Verschlimmerung der Pandemielage – die Erholung bremste und für erhöhten Inflationsdruck sorgte.

Abbildung 1.4

Reales BIP im Euroraum und Nachfragekomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2021 (linke Grafik) bzw. auf das vierte Quartal 2021 (rechte Grafik).

Diese Entwicklungen betrafen zwar den gesamten Euroraum, jedoch verlief die Erholung von den Pandemiefolgen in den einzelnen Mitgliedstaaten etwas uneinheitlich. Dies ist großteils dem von Land zu Land variierenden Pandemiegeschehen geschuldet. Gleichwohl kommen hier auch strukturelle Unterschiede der Volkswirtschaften zum Tragen, wie etwa die Abhängigkeit von globalen Lieferketten und das Gewicht von kontaktintensiven Dienstleistungen (z. B. im Tourismussektor). Ende 2021 lag die Wirtschaftsleistung im Euroraum 0,2 % über dem Niveau des vierten Quartals 2019 (siehe Abbildung 1.5). Dahinter verbargen sich jedoch unterschiedliche Entwicklungen in den einzelnen Ländern. Von den größten Volkswirtschaften des Euroraums erreichte bis Jahresschluss lediglich Frankreich eine Wirtschaftsleistung über dem Vorpandemieniveau.

Abbildung 1.5

Reales BIP, privater Verbrauch und Investitionen im Euroraum

(Index: Q4 2019 = 100)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2021. Im vierten Quartal 2021 lagen die Gesamtinvestitionen und die Investitionen ohne Bauten 6,5 % bzw. 12,7 % unterhalb des Vorpandemiestands (viertes Quartal 2019). Bleiben die Daten für Irland unberücksichtigt, ergibt sich mit Jahresende 2021 eine Überschreitung des Vorpandemieniveaus von 1,1 % bzw. 0,5 %. Dieser beträchtliche Unterschied lässt sich dadurch erklären, dass große multinationale Unternehmen ihre Betriebsstätte in Irland haben und die Daten zu Investitionen in geistiges Eigentum somit deutlich schwanken.

Die Erholung des Wirtschaftswachstums im Jahr 2021 wurde durch zeitnahe und entschlossene expansive geld- und fiskalpolitische Maßnahmen unterstützt. Teilweise halfen diese Maßnahmen auch den Volkswirtschaften, sich strukturellen Veränderungen, die durch die Pandemie ausgelöst wurden und noch andauern, anzupassen. Die EZB ergriff 2021 abermals weitreichende geldpolitische Unterstützungsmaßnahmen, um die wirtschaftlichen Folgen der Pandemie abzufedern. Durch die akkommodierende Geldpolitik, die auch für ausreichend Liquidität im Bankensystem sorgte, wurde die Kreditversorgung der Realwirtschaft sichergestellt. Die Regierungen der Euro-Länder stellten 2021 weiterhin Haushaltsmittel im erheblichen Umfang bereit, um die negativen Auswirkungen der Krise zu minimieren, beispielsweise in Form von Kurzarbeitsregelungen, Ausgabenerhöhungen im Gesundheitswesen oder sonstiger Unterstützung für Unternehmen und private Haushalte sowie durch umfangreiche Kreditgarantien bzw. diesbezügliche Ermächtigungen. Auf Unionsebene begann die Umsetzung des Aufbauprogramms „Next Generation EU“, und es wurde das Klimapaket „Fit für 55“ verabschiedet, das zu einer stärkeren, umweltverträglicheren und gleichmäßigeren Erholung in den Mitgliedstaaten beitragen soll.

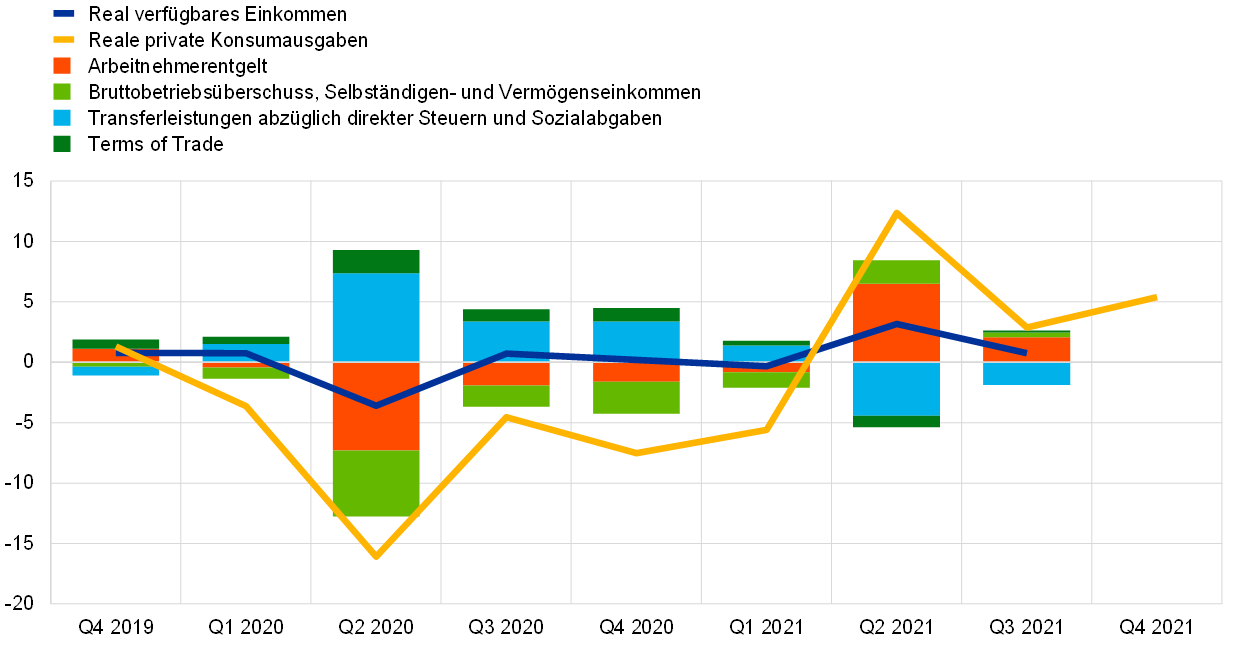

Privater Konsum trug 2021 am stärksten zur Erholung im Euroraum bei

Der Konsum der privaten Haushalte stieg im Berichtsjahr um 3,5 %. Vor allem im zweiten und dritten Quartal zogen die Konsumausgaben kräftig an, hauptsächlich aufgrund der Lockerung von Eindämmungsmaßnahmen. Ab dem Frühjahr nahm das Verbrauchervertrauen rasch zu, da die Impfquoten stiegen und die Angst vor einer Ansteckung mit dem Coronavirus allgemein nachließ. Zugleich verbesserte sich die Finanzlage der privaten Haushalte. Maßgeblich hierfür war die positive Entwicklung der Arbeitseinkommen (siehe Abbildung 1.6). Während des Berichtsjahrs liefen einige staatliche Maßnahmen zur Stützung des verfügbaren Einkommens nach und nach aus. Der Beitrag der Nettotransferleistungen zum Wachstum des real verfügbaren Einkommens wurde 2021 negativ, da sich insgesamt weniger Menschen in Programmen zur Arbeitsplatzsicherung befanden und andere Unterstützungsleistungen zurückgefahren wurden. Aufgrund des kräftigen Lohn- und Beschäftigungswachstums hatte das Arbeitseinkommen, das tendenziell häufiger für Konsumausgaben verwendet wird als andere Einkommensarten, den größten Anteil am Anstieg des real verfügbaren Einkommens im Jahr 2021. Das Wachstum des real verfügbaren Einkommens wurde auch durch den Beitrag von Bruttobetriebsüberschuss, Selbständigen- und Vermögenseinkommen gestützt, der sich im Lauf des Jahres ins Positive kehrte, während die negative Entwicklung der Terms of Trade dämpfend wirkte. Die Sparquote der privaten Haushalte verringerte sich im Berichtsjahr, nachdem sie 2020 pandemiebedingt deutlich angestiegen war. Allerdings lag sie weiterhin über ihrem Vorpandemiestand, da Eindämmungsmaßnahmen noch in Kraft waren und die Unsicherheit erhöht blieb. Trotz Aufschwung hatten die privaten Konsumausgaben zum Jahresende somit das Vorpandemieniveau noch nicht wieder erreicht.

Abbildung 1.6

Private Konsumausgaben im Euroraum und Aufschlüsselung des verfügbaren Einkommens der privaten Haushalte

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf das dritte Quartal 2021 (verfügbares Einkommen und Beiträge) bzw. das vierte Quartal 2021 (Konsumausgaben).

Einsetzende Erholung der Unternehmens- und der Wohnungsbauinvestitionen durch angebotsseitige Engpässe gebremst

In der ersten Jahreshälfte gewannen die Unternehmensinvestitionen (näherungsweise beziffert anhand der Investitionen außerhalb des Baugewerbes) an Dynamik. Dies hing mit der Lockerung der Pandemiemaßnahmen und dem Wiederhochfahren der Wirtschaft sowie mit den nach wie vor günstigen Finanzierungsbedingungen zusammen. Allerdings belasteten angebotsseitige Engpässe, die sich in längeren Lieferzeiten und steigenden Vorleistungspreisen äußerten, die wirtschaftliche Erholung ab Mitte des Jahres und damit auch die Unternehmensinvestitionen. Die Investitionstätigkeit der Unternehmen wurde im weiteren Verlauf zusätzlich durch höhere Energiepreise und eine erneute Verschlimmerung der Pandemielage gegen Jahresende gebremst. Ende 2021 legten die Unternehmensinvestitionen wieder zu, blieben aber deutlich unterhalb ihres Standes vom vierten Quartal 2019 (siehe Abbildung 1.5). Demgegenüber hatten die Wohnungsbauinvestitionen bereits im vierten Quartal 2020 das Vorkrisenniveau überschritten. In den übrigen Jahresvierteln kam es aufgrund des Material- und Arbeitskräftemangels zu Rentabilitätsverlusten im Baugewerbe. Die Nachfrage nach Wohnimmobilien wurde jedoch von günstigen Finanzierungsbedingungen, Maßnahmen zur Stützung der Einkommen und den hohen akkumulierten Ersparnissen getragen. Zum Jahresende 2021 waren die Wohnungsbauinvestitionen deutlich höher als vor der Krise.

Der Handel des Euroraums erreichte Ende 2021 wieder das Vorpandemieniveau, und der Außenhandel leistete einen positiven Beitrag zum jährlichen BIP‑Wachstum. Auf der Importseite sorgte die zyklische Aufstockung der Lagerbestände für ein robustes Wachstum. Allerdings wurde dieses durch eine starke Preisdynamik gebremst, die sich vor allem aus dem sprunghaften Anstieg der Energieeinfuhrpreise ergab. Bei den Exporten, die aufgrund der Aktivität im verarbeitenden Gewerbe Ende 2020 kräftig angezogen hatten, war im weiteren Verlauf eine Erholung der zwei Geschwindigkeiten zu beobachten. Die Dynamik der Warenexporte ließ ab dem zweiten Quartal etwas nach, da wichtige Exportsektoren von Liefer- und Transportschwierigkeiten betroffen waren. Die Dienstleistungsexporte hingegen profitierten von der erneuten Belebung in kontaktintensiven Sektoren wie dem Tourismus. Am Ende des vierten Quartals 2021 lagen Ein- und Ausfuhren über ihrem Vorkrisenstand.

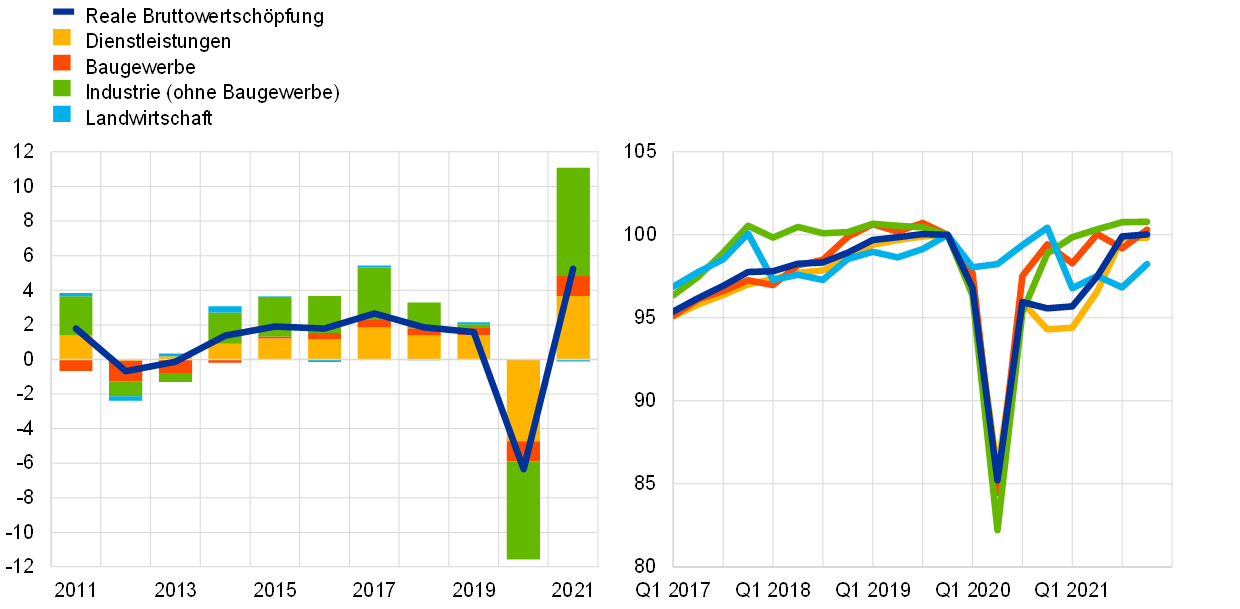

Das Produktionswachstum entwickelte sich 2021 in den einzelnen Wirtschaftssektoren weiterhin ungleichmäßig (siehe Abbildung 1.7). Sowohl die Industrie als auch das Dienstleistungsgewerbe leisteten einen positiven Beitrag, wobei die Industrie am meisten zur realen Bruttowertschöpfung beisteuerte.

Abbildung 1.7

Reale Bruttowertschöpfung im Euroraum nach Wirtschaftszweigen

(linke Grafik: Veränderung gegen Vorjahr in %, Beiträge in Prozentpunkten; rechte Grafik: Index: Q4 2019 = 100)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2021 (linke Grafik) bzw. auf das vierte Quartal 2021 (rechte Grafik).

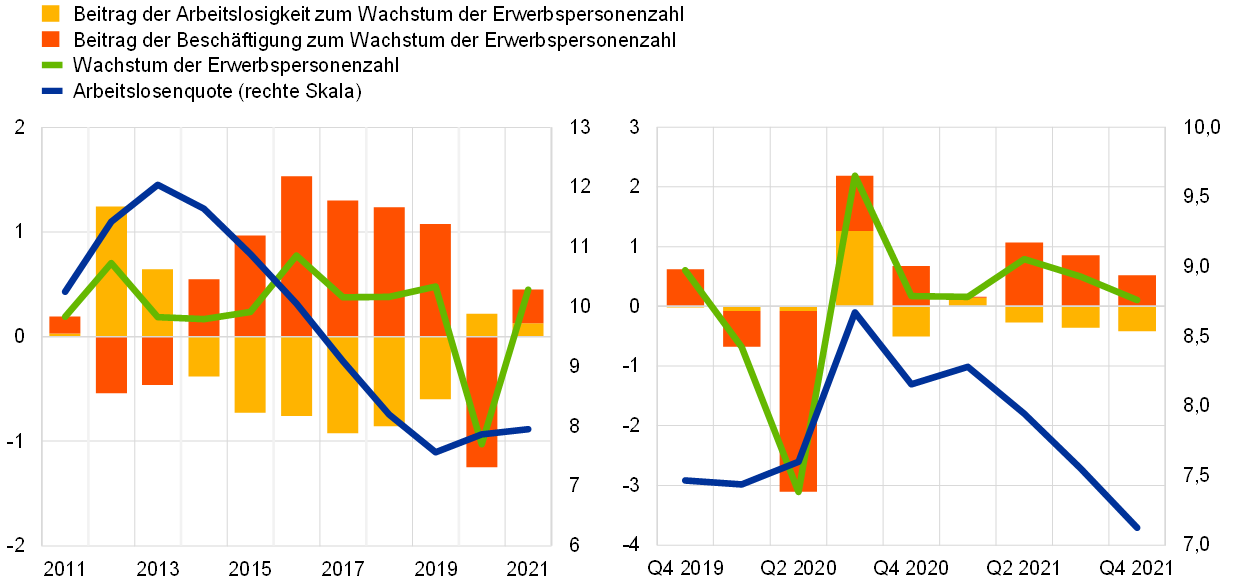

Arbeitsmarkt trotz anhaltender Erholung weiterhin schwächer als vor der Pandemie

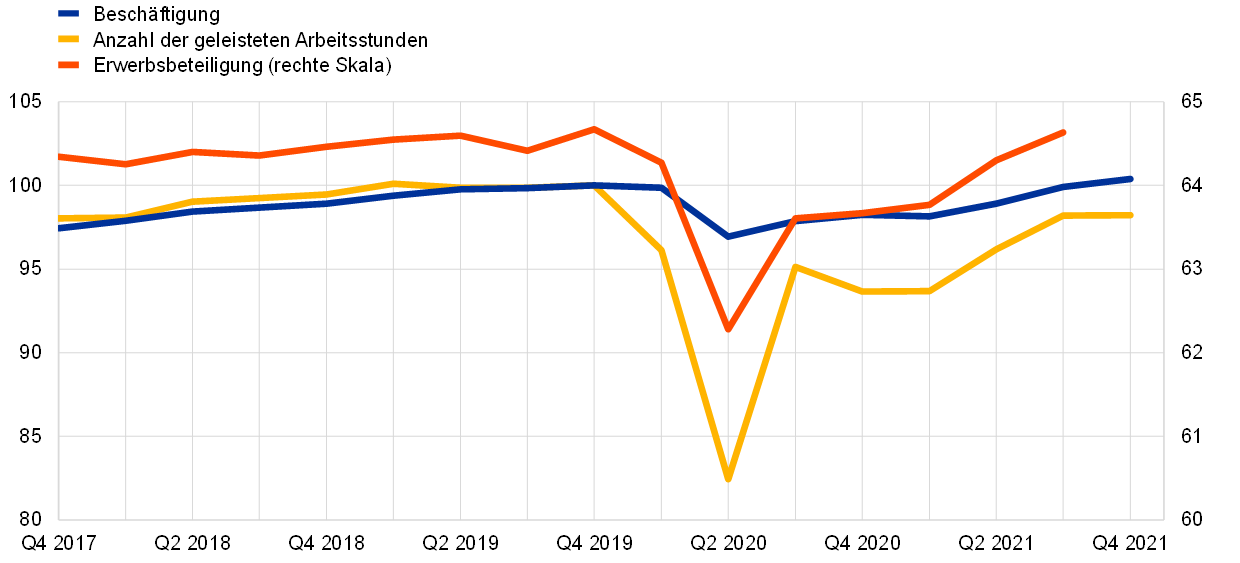

Im Zuge der wirtschaftlichen Erholung im Euroraum verbesserte sich die Lage am Arbeitsmarkt deutlich. Dennoch war sie insgesamt weiterhin schlechter als vor der Pandemie. Die Arbeitslosenquote sank allmählich von 8,2 % im Januar 2021 auf 7,0 % im Dezember 2021 und unterschritt damit ihren Vorkrisenstand (siehe Abbildung 1.8).[2] Zudem waren die Programme zur Arbeitsplatzsicherung zwar nach wie vor ein wichtiges Instrument, um Kündigungen weitestmöglich zu verhindern, und trugen als solches zum Erhalt von Humankapital bei, doch wurden sie weniger häufig in Anspruch genommen.[3] Andere Arbeitsmarktindikatoren hingegen zeigten noch immer eine schlechtere Lage als vor der Pandemie an. Die Anzahl der geleisteten Arbeitsstunden unterschritt im vierten Quartal 2021 den Wert vom Schlussquartal 2019 um 1,8 %, während die Erwerbsbeteiligung im dritten Quartal 2021 rund 0,2 Prozentpunkte (entspricht rund 400 000 Erwerbspersonen) geringer war (siehe Abbildung 1.9). Für das langsamere Wachstum der Erwerbspersonenzahl war teilweise eine weniger starke Nettozuwanderung in den Euroraum verantwortlich. Die anhaltenden Arbeitsmarktanpassungen verliefen in den einzelnen Erwerbspersonengruppen unterschiedlich, was teilweise damit zusammenhing, dass bestimmte Sektoren stärker von den Eindämmungsmaßnahmen und freiwilligen Kontaktbeschränkungen betroffen waren. Im dritten Quartal 2021 war die Zahl der geringqualifizierten Erwerbspersonen rund 4,2 % und die der Erwerbspersonen mit mittlerer Qualifikation 1,7 % niedriger als vor der Pandemie, während bei den hochqualifizierten Erwerbspersonen ein Anstieg von etwa 6,8 % zu Buche stand.[4]

Abbildung 1.8

Arbeitslosenquote und Erwerbspersonen

(linke Skala: Veränderung gegen Vorquartal in %, Beiträge in Prozentpunkten; rechte Skala: in % der Erwerbspersonen)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2021 (linke Grafik) bzw. auf das vierte Quartal 2021 (rechte Grafik), das sich aus impliziten Monatswerten ergibt.

Abbildung 1.9

Beschäftigung, Anzahl der geleisteten Arbeitsstunden und Erwerbsbeteiligung

(linke Skala: Index: Q4 2019 = 100; rechte Skala: in % der Bevölkerung im erwerbsfähigen Alter)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2021 (Beschäftigung und geleistete Arbeitsstunden) bzw. das dritte Quartal 2021 (Erwerbsbeteiligung).

Quote der offenen Stellen gestiegen, Beschäftigungswachstum ebenfalls robust

Die Quote der offenen Stellen erhöhte sich zunächst nur in den Sektoren, in denen der Betrieb nach Aufhebung der Lockdown-Maßnahmen wieder aufgenommen wurde. Mit der fortschreitenden wirtschaftlichen Erholung war in den anderen Sektoren ebenfalls ein Anstieg festzustellen. Das Beschäftigungswachstum nahm im zweiten und dritten Quartal 2021 zu. Obwohl es durch Angebotsengpässe im verarbeitenden Gewerbe etwas gebremst wurde, erwies es sich auch im Schlussquartal als robust und breit angelegt. Somit lag die Beschäftigung in der Industrie, im Baugewerbe und in den weniger kontaktintensiven Bereichen des Dienstleistungssektors in der Nähe des Vorpandemieniveaus. Der Beschäftigungsstand in kontaktintensiven Sektoren war im Vergleich zum Zeitraum vor der Pandemie nach wie vor relativ niedrig.

1.3 Fiskalpolitische Maßnahmen in herausfordernden Zeiten

Staatsfinanzen nach wie vor von Auswirkungen der Pandemie geprägt

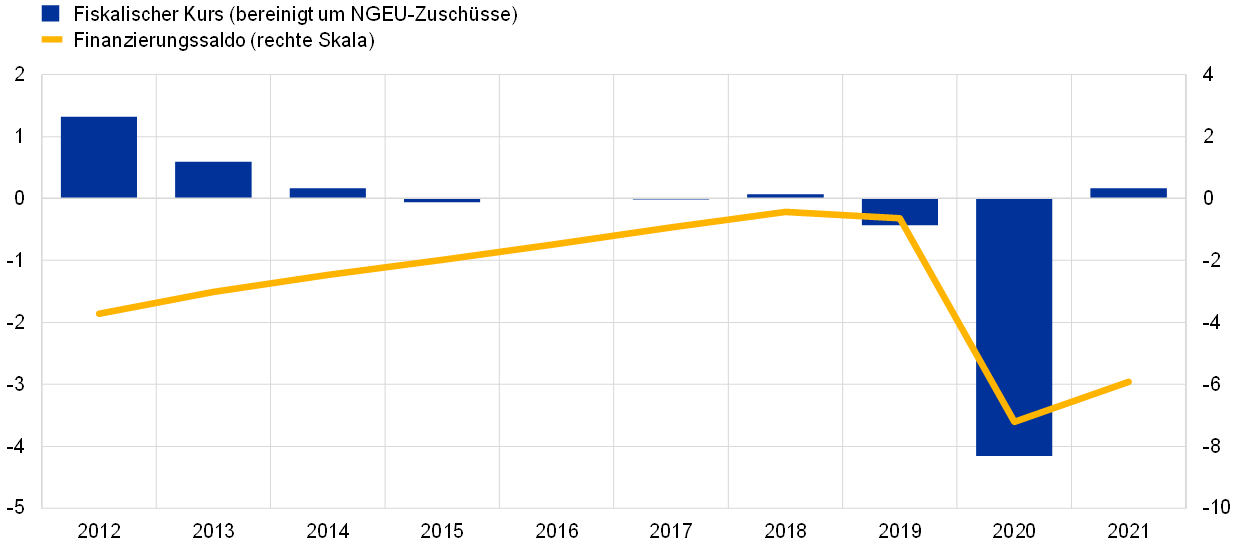

Die öffentlichen Finanzen im Euroraum standen 2021 schon das zweite Jahr in Folge ganz im Zeichen der Auswirkungen der Covid-19-Pandemie. Vor allem in der ersten Jahreshälfte wurden angesichts neuerlicher Infektionswellen und der Notwendigkeit, die wirtschaftliche Erholung zu fördern, weitere umfangreiche staatliche Unterstützungsmaßnahmen ergriffen. Dennoch gingen die Expertinnen und Experten des Eurosystems in ihren gesamtwirtschaftlichen Projektionen vom Dezember 2021 davon aus, dass sich dank einer kräftigen Verbesserung der Konjunktur die Defizitquote im Euroraum von 7,2 % im Jahr 2020 auf 5,9 % im Jahr 2021 verringert (siehe Abbildung 1.10). Die auch 2021 umfangreichen staatlichen Stützungsmaßnahmen spiegelten sich in dem um Zuschüsse aus dem Aufbauprogramm „Next Generation EU“ (NGEU) bereinigten fiskalischen Kurs[5] wider; dieser fiel 2021 weitgehend neutral aus, nachdem er im Jahr 2020 sehr expansiv gewesen war.

Abbildung 1.10

Öffentlicher Finanzierungssaldo und fiskalischer Kurs im Euroraum

(in % des BIP)

Quellen: Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Dezember 2021 und EZB-Berechnungen.

Anmerkung: Die Messgröße für den fiskalischen Kurs berücksichtigt Ausgaben, die über die Aufbau- und Resilienzfazilität des NGEU und andere EU-Strukturfonds finanziert werden (siehe Fußnote 5).

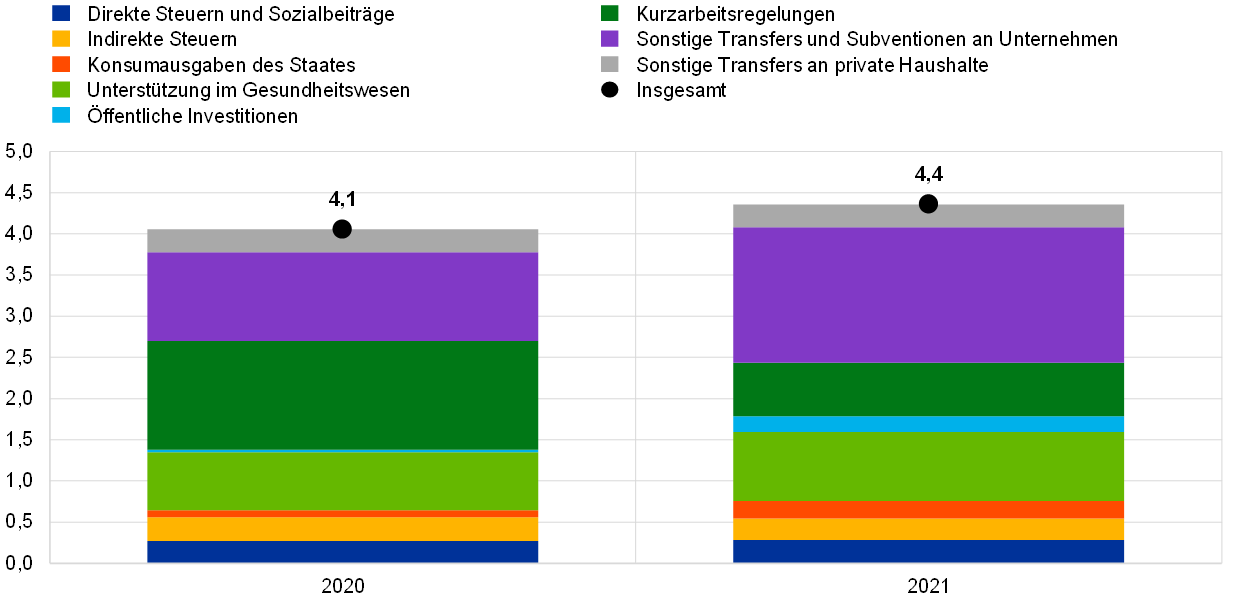

Verhaltene Ausweitung von Hilfs- und Konjunkturmaßnahmen: mehr Transferleistungen an Unternehmen, weniger Kurzarbeit

Das Volumen der im Euroraum getroffenen Maßnahmen zur Krisenbekämpfung und zur Unterstützung der Konjunkturerholung erhöhte sich 2021 auf 4,4 % des BIP, verglichen mit 4,1 % im Vorjahr (Abbildung 1.11). Zurückzuführen war dieser Anstieg nicht nur auf ein deutliches Plus bei den staatlichen Transferleistungen für Unternehmen, sondern auch auf verstärkte öffentliche Unterstützung für den Gesundheitsbereich und staatliche Investitionen. Die rückläufige Inanspruchnahme von Kurzarbeit glich diese Ausweitung aber weitgehend aus. Die Kurzarbeit war 2020 die wichtigste der staatlichen Stützungsmaßnahmen. Mit der Lockerung pandemiebedingter Einschränkungen und der im Zuge der allgemeinen wirtschaftlichen Erholung einsetzenden Verbesserung der Arbeitsmarktlage wurde die Nutzung der Kurzarbeit 2021 schrittweise reduziert. Die höhere Wirtschaftsleistung ist auch der Grund dafür, dass die Schuldenquote des Euroraums 2021 geringfügig – auf 97 % – zurückging, nachdem sie im Jahr davor stark gestiegen war.

Abbildung 1.11

Maßnahmen zur Bekämpfung der Coronakrise und Konjunkturmaßnahmen im Euroraum

(in % des BIP)

Quellen: Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Dezember 2021 und EZB-Berechnungen.

Anmerkung: Die Unterstützungsmaßnahmen im Gesundheitswesen wurden aus den anderen hier dargestellten Komponenten herausgerechnet; der größte Effekt ergibt sich dadurch für die Konsumausgaben des Staates.

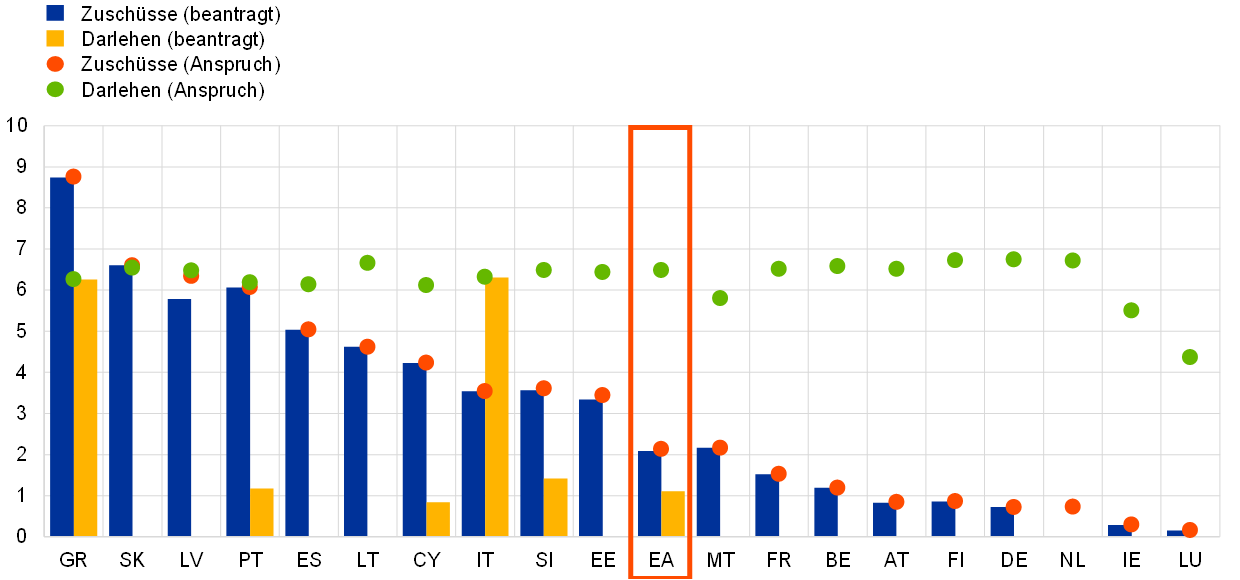

NGEU als Eckpfeiler der europäischen Maßnahmen zur Bewältigung der wirtschaftlichen Pandemiefolgen

Der Bedarf an öffentlicher Unterstützung wurde in den vergangenen zwei Jahren in erster Linie durch nationale Maßnahmen, zunehmend aber auch durch EU-weite Initiativen gedeckt. Ein wesentliches Element der gemeinsamen Krisenbewältigung wurde im Juli 2020 ins Leben gerufen, als die EU das EU-weite Investitions- und Reformprogramm „Next Generation EU“ (NGEU) ankündigte. NGEU bietet den Mitgliedstaaten finanzielle Unterstützung an, die an die Umsetzung konkreter Investitions- und Reformprojekte im Zeitraum 2021-2026 geknüpft ist. Das dafür mobilisierte Finanzierungsvolumen beläuft sich auf maximal 807 Mrd € (in laufenden Preisen), wovon 401 Mrd € (3,5 % des BIP des Euroraums) für die Euro-Länder und die restlichen Mittel für andere EU-Mitgliedstaaten vorgesehen sind. Aus der Aufbau- und Resilienzfazilität, der mit Abstand größten NGEU-Komponente, wird ca. die Hälfte der Mittel in Form von Darlehen und die andere Hälfte in Form nicht rückzahlbarer Zuschüsse bereitgestellt. Die Zuschüsse dürften in der Praxis die wichtigere Rolle spielen, da alle Euro-Länder beabsichtigen, sie in vollem Umfang abzurufen, während bisher nur wenige Euro-Länder um Darlehen angesucht haben. Hervorgehoben sei in diesem Zusammenhang, dass im Rahmen der Aufbau- und Resilienzfazilität jenen Ländern, die von der Pandemie am stärksten betroffen waren oder sind bzw. ein relativ geringes BIP pro Kopf aufweisen, ein größerer Anteil an Mitteln zusteht (siehe Abbildung 1.12 für einen Überblick über die Ansprüche pro Land). Dies sollte vor allem in Kombination mit gut umgesetzten Aufbau- und Resilienzplänen dazu beitragen, dass sich die Wachstumsunterschiede zwischen den Mitgliedstaaten, die durch die Pandemie weiter verschärft wurden, verkleinern.

Abbildung 1.12

Aufbau- und Resilienzfazilität: Mittelansprüche und ‑ansuchen nach Ländern zum Jahresende 2021

(in % des BIP 2020)

Quellen: Europäische Kommission und EZB-Berechnungen.

Anmerkung: EA: Euroraum. Die Ansprüche auf Zuschüsse sind nach Angaben der Europäischen Kommission ausgewiesen. Die Darlehensansprüche entsprechen 6,8 % des jeweiligen Bruttonationaleinkommens im Jahr 2019. Für die Niederlande liegen keine Informationen über die Beantragung von Mitteln vor, da das Land bisher keinen Aufbau- und Resilienzplan eingereicht hat.

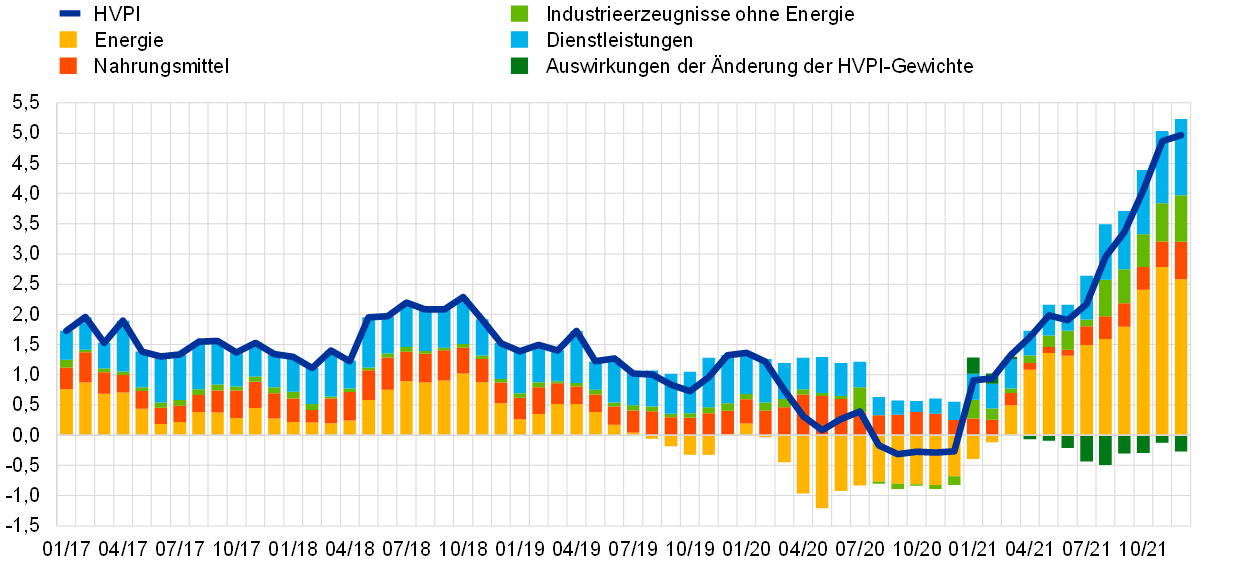

1.4 Anstieg der Inflation von heterogenen Effekten getrieben

Die HVPI-Gesamtinflation im Euroraum belief sich 2021 auf durchschnittlich 2,6 % und lag damit deutlich über dem Vorjahreswert von 0,3 % (siehe Abbildung 1.13). Dieser Anstieg war in einem hohen Maß dem Anziehen der Energiepreise geschuldet. Mit der Lockerung der pandemiebedingten Einschränkungen und der kräftigen binnen- und weltwirtschaftlichen Erholung übertraf außerdem in einigen Sektoren die Nachfrage das eingeschränkte Angebot, was für zusätzlichen Inflationsdruck sorgte. Der sprunghafte Anstieg der Jahresinflationsrate von ‑0,3 % im Dezember 2020 auf 5,0 % im Dezember 2021 war sowohl im Hinblick auf den steilen Verlauf als auch auf die Höhe der Jahreswachstumsraten Ende 2021 beispiellos (siehe Kasten 1). Zudem lagen die tatsächlichen Teuerungsraten wiederholt deutlich über den Erwartungen. Ursprünglich ging man davon aus, dass sich die Treiber der 2021 verzeichneten Inflationsbeschleunigung in nächster Zukunft weitgehend abschwächen würden; nach einem kurzfristigen Verharren auf einem erhöhten Niveau hätte die Inflation im Jahresverlauf 2022 nachgeben sollen. Mit der russischen Invasion in die Ukraine im Februar 2022 hat sich die Unsicherheit betreffend die Inflationsaussichten allerdings deutlich erhöht.

Anziehende Energiepreise, Öffnung des Dienstleistungssektors und Lieferengpässe als Inflationstreiber

Den größten Anteil an der Beschleunigung der Gesamtinflation im Jahr 2021 hatten die Energiepreise. Ab dem Sommer nahmen aber auch die Beiträge anderer Komponenten zu. Dank der Lockerungen pandemiebedingter Einschränkungen in Verbindung mit der vorherrschenden expansiven Fiskal- und Geldpolitik konnte sich die Nachfrage erholen, wodurch vor allem verbrauchernahe Dienstleistungen profitierten. Zugleich trieben die starke globale Nachfrage und Lieferengpässe sowie die Energiepreise die Kosten für importierte und im Inland produzierte Güter in die Höhe. Diese Entwicklung spiegelte sich auch in einem höheren Inflationsbeitrag der Industrieerzeugnisse ohne Energie und der Preise für Dienstleistungen im späteren Jahresverlauf wider (siehe Abbildung 1.13). Bis zu einem gewissen Grad sorgte im zweiten Halbjahr auch der Effekt der 2020 in Deutschland umgesetzten vorübergehenden Mehrwertsteuersenkung für anhaltenden Preisdruck.

Abbildung 1.13

Gesamtinflation und Beiträge der Komponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Beiträge der HVPI-Komponenten für 2021 werden anhand der HVPI-Gewichte für 2020 berechnet. Die Auswirkungen der Gewichtungsänderungen werden von der EZB geschätzt. Die jüngsten Angaben beziehen sich auf Dezember 2021.

Preise entwickelten sich auch im Lauf des Jahres 2021 dynamisch

In den Jahresänderungsraten schlägt sich auch das niedrige Ausgangsniveau 2020 nieder, wie die Betrachtung der Dynamik des HVPI insgesamt und des HVPI ohne Energie und Nahrungsmittel über das Jahr 2021 zeigt. Der Anstieg des Preisniveaus im Jahresverlauf 2021 fiel daher stärker aus als in den Jahren vor der Pandemie, als die realisierten Inflationsraten unterhalb des Inflationsziels der EZB lagen (siehe Abbildung 1.14).

Abbildung 1.14

HVPI-Gesamtinflation und HVPI ohne Energie und Nahrungsmittel

(saison- und arbeitstäglich bereinigte Indizes, Q4 2019 = 100)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2021.

Messbedingte Verzerrung der Angaben zur Inflationsrate 2021

Die Messung der Inflationsdynamik und ihrer Bestimmungsfaktoren war im Jahr 2021 besonders schwierig, nicht nur wegen der wirtschaftlichen Folgen der Pandemie, sondern auch wegen bestimmter pandemiebedingter technischer Faktoren, die sich auf die Inflationsmessung auswirkten. Zunächst ist hier die regelmäßige jährliche Anpassung der Konsumgewichte des HVPI zu nennen.[6] In der Regel sind diese Anpassungen gering, 2020 aber änderte sich das Konsumverhalten aufgrund der Pandemie und der verschiedenen Beschränkungen merkbar. So wurde z. B. der Position Dienstleistungen im Reiseverkehr im HVPI-Warenkorb 2021 aufgrund des schwachen Tourismus 2020 ein geringeres Gewicht zugeordnet. Insgesamt bewirkten Änderungen der Gewichte in einzelnen Monaten des Jahres 2021 erhebliche Bewegungen der jährlichen Inflationsraten, und zwar öfter nach oben als nach unten. Für das Gesamtjahr 2021 summierten sich die geschätzten Auswirkungen auf einen negativen Effekt von 0,2 Prozentpunkten (siehe Abbildung 1.13). Zweitens konnten aufgrund von Covid-19-Beschränkungen 2020 und 2021 die Preise für eine Reihe von HVPI-Positionen (z. B. Gastronomie und Reisen) mehrere Monate lang nicht auf die übliche Art und Weise erhoben werden; stattdessen wurden die Preise imputiert, d. h. mithilfe alternativer Methoden ermittelt.[7] Drittens fand 2020 und 2021 der saisonale Schlussverkauf jeweils in anderen Monaten als sonst üblich statt, wodurch sich über die Komponente Bekleidung und Schuhe eine erhebliche Volatilität bei der Jahresänderungsrate der Preise für Industrieerzeugnisse ohne Energie ergab.

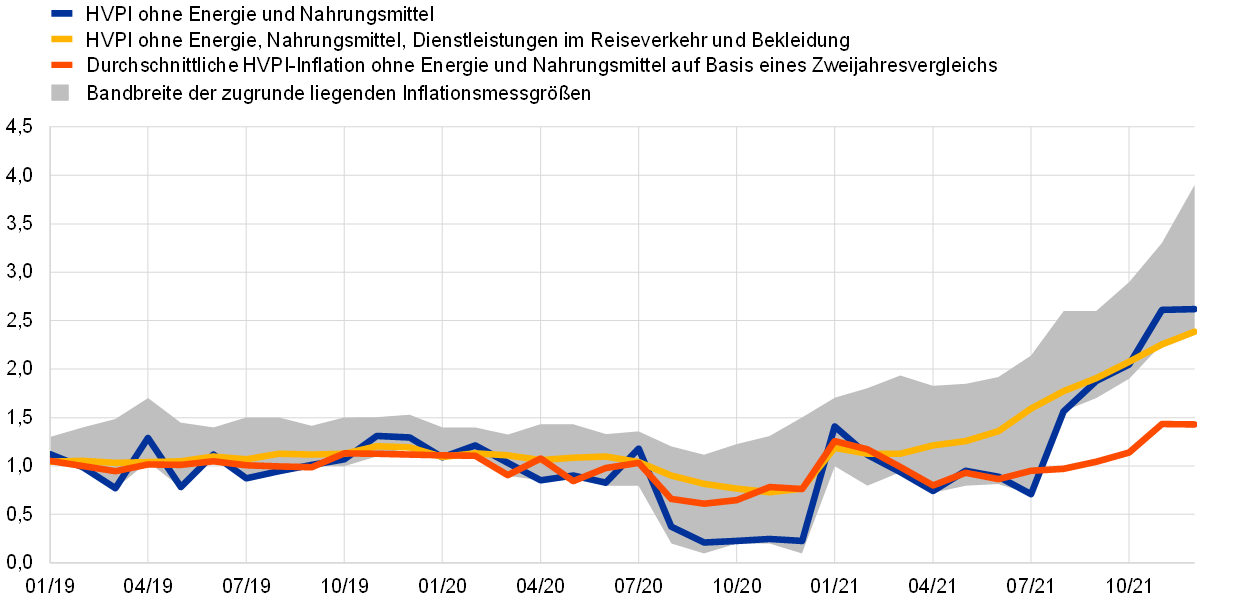

Anstieg der zugrunde liegenden Inflation fällt bei Herausrechnung der pandemiebedingten Volatilität moderater aus

Angesichts dieser technischen Faktoren ist auch bei der Interpretation der Entwicklung der HVPI-Inflation ohne Energie und Nahrungsmittel Vorsicht geboten. Verschiedene Indikatoren der zugrunde liegenden Inflation, einschließlich auf Ausschluss basierender Messgrößen sowie statistischer und ökonometrisch geschätzter Messgrößen, zogen im Jahresverlauf ebenfalls an (siehe Abbildung 1.15).[8] Zum Jahresende lagen die Inflationsraten auf Basis dieser Messgrößen zwischen 2,4 % und 3,9 %. Abgesehen davon war die Preisentwicklung im Jahr 2020 generell verhalten, wodurch sich für die Änderungsraten im Jahr 2021 aufwärtsgerichtete Basiseffekte ergeben. Angesichts dessen kann man alternativ zur Betrachtung der Inflation 2021 die Änderungsrate der Preise im selben Monat vor zwei Jahren heranziehen und diese durch zwei dividieren, um die Durchschnittsveränderung pro Jahr zu ermitteln. Bei dieser Betrachtung werden Verzerrungen aufgrund der sehr niedrigen Inflation zu Beginn der Pandemie effektiv minimiert. Nach dieser Berechnung belief sich die HVPI-Inflation ohne Energie und Nahrungsmittel im Oktober 2021 auf 1,4 %, und dieser Wert war nur etwa halb so hoch wie die veröffentlichte Jahreswachstumsrate von 2,6 % (siehe Abbildung 1.15.) Doch auch in dieser Datenreihe kletterte die Rate in den letzten Monaten des Jahres 2021 auf ein Niveau, das zuletzt 2013, d. h. zu Beginn der Niedriginflationsdekade vor Covid-19, verzeichnet worden war.

Abbildung 1.15

Indikatoren der zugrunde liegenden Inflation

(Veränderung gegenüber Vorjahr in %)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Bandbreite umfasst auf permanentem und temporärem Ausschluss basierende Messgrößen, statistische Messgrößen und ökonometrische Messgrößen (Supercore-Indikator und persistente und gemeinsame Komponente der Inflation (PCCI), siehe Fußnote 8 zur Beschreibung von Messgrößen der zugrunde liegenden Inflation). Die jüngsten Angaben beziehen sich auf Dezember 2021.

Starker Anstieg der Erzeugerpreise, Arbeitskosten weiterhin moderat

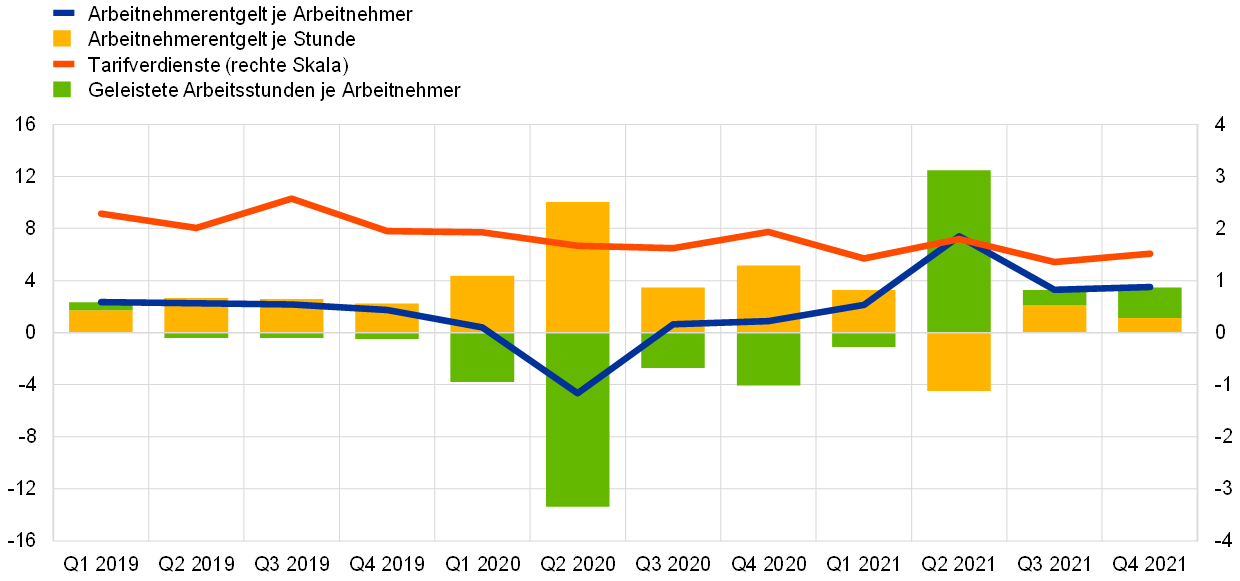

Die Entwicklung der Verbraucherpreisinflation wurde im Jahr 2021 maßgeblich vom Kostendruck entlang der Lieferkette geprägt. Dieser nahm auf allen Stufen deutlich zu, vor allem aber am Anfang und bei den Vorleistungsgütern. Zurückzuführen war dies auf den Effekt von Lieferengpässen und – insbesondere in der zweiten Jahreshälfte – bis zu einem gewissen Grad auch auf den Anstieg der Energiepreise. Die Preise für importierte Güter zogen zum Teil aufgrund der Abwertung des Euro etwas stärker als 2020 an. Bei den Erzeugerpreisen für Konsumgüter ohne Nahrungsmittel – ein wichtiger Indikator für die Preisdynamik bei den Industrieerzeugnissen ohne Energie – war der Kostendruck zwar moderater als in den vorgelagerten Stufen der Preissetzungskette, aber immer noch auf einem historisch hohen Niveau. Eine weit gefasste Messgröße des binnenwirtschaftlichen Kostendrucks ist der Anstieg des BIP-Deflators, der 2021 durchschnittlich 2,0 % betrug und damit über dem Vorjahresdurchschnitt lag. Starke Basiseffekte und die Auswirkungen der staatlichen Stützungsmaßnahmen führten zu einer gewissen Volatilität in den Kostenkomponenten der Lohnstückkosten und der Gewinne je produzierter Einheit. Da die Inanspruchnahme von Programmen zur Arbeitsplatzsicherung zurückging und ein Großteil der Arbeitnehmer aus der Kurzarbeit in die Normalbeschäftigung wechselte, beschleunigte sich das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer im Jahr 2021 auf durchschnittlich 4,0 % (nach ‑0,6 % im Jahr 2020). Dieser starke Anstieg schlug sich nicht in den Lohnstückkosten nieder, da gleichzeitig die Produktivität je Beschäftigten aufgrund der zusätzlich geleisteten Arbeitsstunden zunahm. Die Auswirkungen von staatlichen Unterstützungsleistungen erschwerten somit weiterhin die Interpretation von Lohnindikatoren wie dem Arbeitnehmerentgelt und dem Arbeitnehmerentgelt je geleisteter Arbeitsstunde (siehe Abbildung 1.16). Davon weniger betroffen war das Wachstum der Tariflöhne, das moderat blieb; 2021 fiel es auf durchschnittlich 1,5 % (nach 1,8 % im Jahr davor).[9] Allerdings könnte dies auch auf pandemiebedingte Verzögerungen bei den Tarifverhandlungen zurückzuführen sein.

Abbildung 1.16

Messgrößen der Arbeitskosten

(Veränderung gegenüber Vorjahr in %)

Quellen: Eurostat, EZB und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2021 (Tarifverdienste) bzw. das dritte Quartal 2021 (Rest).

Messgrößen der längerfristigen Inflationserwartungen näherten sich dem EZB-Inflationsziel

Die längerfristigen Inflationserwartungen von Expertinnen und Experten, die Ende 2020 bei 1,7 % gelegen hatten, stiegen im Jahresverlauf 2021 auf 1,9 % (siehe Abbildung 1.17). Zu dieser Anpassung der Inflationserwartungen dürfte auch die Kommunikation der neuen geldpolitischen Strategie beigetragen haben. Dies zeigt eine Sonderumfrage unter den Teilnehmern des Survey of Professional Forecasters (SPF) der EZB.[10] Marktbasierte Maße des längerfristigen Inflationsausgleichs – vor allem der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren – entwickelten sich ähnlich und legten im Jahresverlauf allmählich zu. Zum Jahresende lag diese Messgröße knapp unter 2 %, im Oktober kurzfristig darüber. Die in dem von Anlegern geforderten Inflationsausgleich enthaltenen Schätzungen von Inflationsrisikoprämien scheinen 2021 erstmals seit mehreren Jahren über alle Laufzeiten hinweg wieder positiv zu sein. Die Bereinigung des Inflationsausgleichs um diese Inflationsrisikoprämien zeigt, dass der Anstieg der tatsächlichen längerfristigen Inflationserwartungen, die sich aus marktbasierten Messgrößen des Inflationsausgleichs ablesen lassen, verhaltener ausfiel.[11]

Abbildung 1.17

Umfragebasierte Indikatoren der Inflationserwartungen und marktbasierte Indikatoren des Inflationsausgleichs

(Veränderung gegenüber Vorjahr in %)

Quellen: Eurostat, Refinitiv, Consensus Economics, EZB (SPF) und EZB-Berechnungen.

Anmerkung: Die Entwicklung der marktbasierten Indikatoren des Inflationsausgleichs basiert auf dem einjährigen Kassasatz inflationsindexierter Swaps (ILS) und den einjährigen inflationsindexierten Termin-Swapsätzen in einem, zwei, drei und vier Jahren. Die letzten ILS-Sätze beziehen sich auf den 30. Dezember 2021. Die SPF-Umfrage für das vierte Quartal 2021 wurde vom 1. bis zum 11. Oktober 2021 durchgeführt. Der Stichtag von Consensus Economics für die Prognosen für 2021 und 2022 ist der 8. Dezember 2021 und für die längerfristigen Prognosen der 14. Oktober 2021.

Wohnungseigentum wurde teurer, Mieten zogen nur moderat an

Im Zuge der Überprüfung der geldpolitischen Strategie zeigte sich die Notwendigkeit, die Kosten für selbstgenutztes Wohneigentum in den HVPI einzubeziehen. Bei der Entwicklung entsprechender Indikatoren wurden im Berichtsjahr bereits bedeutende Fortschritte erzielt, allerdings bleibt noch viel zu tun: So muss etwa bei den in die Schätzungen einfließenden Immobilienkäufen die Konsumkomponente besser von der Investitionskomponente isoliert werden.[12] Das Europäische Statistiksystem könnte bereits 2023 einen experimentellen Index, der den HVPI-Warenkorb mit den Ausgaben für selbstgenutztes Wohneigentum kombiniert, bereitstellen; ein offizieller Index könnte ca. 2026 folgen. Bis dato sind für die Preise für selbstgenutztes Wohneigentum nur experimentelle Schätzungen verfügbar; gemäß dieser dürften diese Preise in den ersten drei Quartalen 2021 im Durchschnitt um 4,8 % gegenüber dem Vorjahr gestiegen sein (2020: 2,6 %). Die Preise für selbstgenutztes Wohneigentum zogen also erheblich stärker an als die Mieten, die bereits Bestandteil des HVPI sind. Letztere stiegen 2021 um 1,2 %, nach 1,3 % im Jahr 2020. Die stärkere Erhöhung der Wohnkosten für Eigentümer spiegelt zum Teil die Art der Schätzung wider: Der Index enthält eine Komponente, die sich auf den Erwerb von neuen Wohnbauten bezieht und einen engen Gleichlauf mit den Wohnimmobilienpreisen aufweist. Gemäß dem von der EZB erstellten Indikator zogen die Preise für Wohnimmobilien in den ersten drei Quartalen 2021 im Jahresvergleich um durchschnittlich 7,5 % an (nach 5,4 % im Jahr 2020). Die dynamische Entwicklung am Wohnimmobilienmarkt spiegelte sich auch in der Entwicklung einiger kleinerer HVPI-Positionen wider. Hintergrund dieser Entwicklung ist unter anderem, dass die Menschen bis zu der deutlichen Lockerung der pandemiebedingten Einschränkungen im Spätfrühling 2021 mehr Zeit zu Hause verbrachten. Damit ging eine Zunahme der Wohnraumrenovierungen einher, die zu Preiserhöhungen bei Waren und Dienstleistungen in diesem Bereich, etwa Erhaltungs- und Reparatur- oder auch Bodenverlegungsarbeiten, führte.

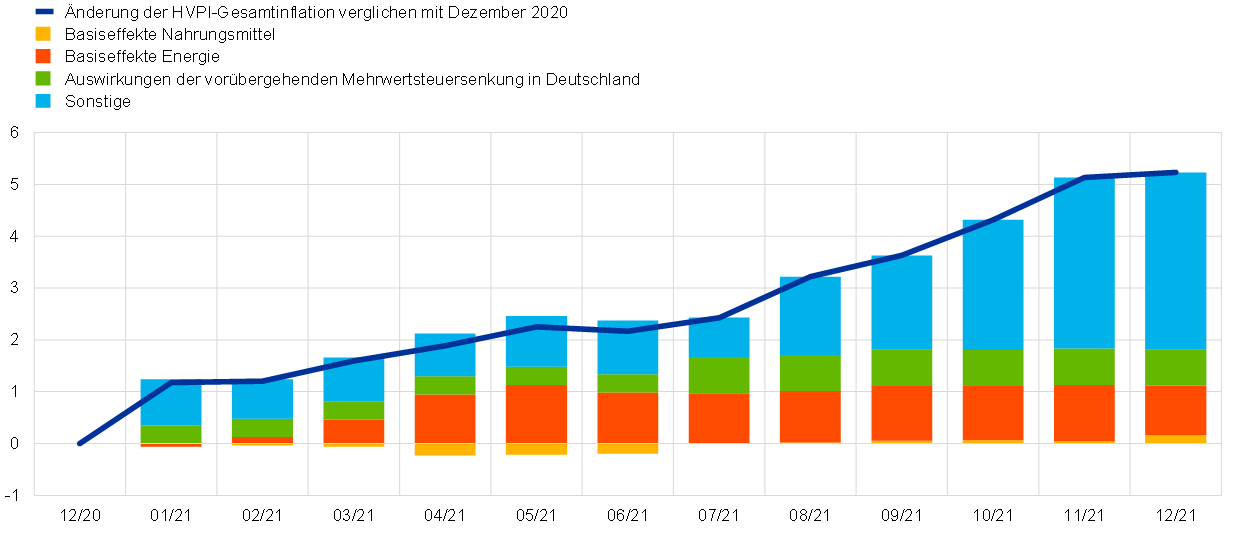

Kasten 1

Welche Faktoren verbergen sich hinter dem steilen Anstieg der HVPI-Inflationsrate?

Die jährliche HVPI-Gesamtinflationsrate für das Eurogebiet lag im Dezember 2021 bei 5,0 %, verglichen mit ‑0,3 % im Dezember 2020, 0,3 % im Gesamtjahr 2020 und durchschnittlich 0,9 % in den fünf Jahren vor der Pandemie. Zurückzuführen war dieser Anstieg vor allem auf das kräftige Anziehen der Preise für Energie, aber auch auf eine Verfestigung der HVPI-Inflation ohne Energie und Nahrungsmittel, da im Zuge der wirtschaftlichen Erholung vom Pandemieschock weltweit und im Euroraum in manchen Sektoren die Nachfrage das eingeschränkte Angebot überstieg. Außerdem dürften manche Unternehmen ihre Preise angehoben haben, um während der verschärften pandemiebedingten Einschränkungen erlittene Einnahmenausfälle wettzumachen.

Ein wesentlicher Faktor bei der Beurteilung des Inflationsschubs im Jahresverlauf 2021 ist das niedrige Preisniveau im Jahr 2020, das die Grundlage für die Berechnung der Jahreswachstumsraten der Preise für 2021 bildet. Mit dem Beginn der Pandemie brachen beispielsweise die Ölpreise – und anschließend die Verbraucherpreise für Energie – ein. Etwa die Hälfte der Energiepreisinflation im letzten Quartal 2021 ist auf das niedrige Niveau der entsprechenden Preise 2020 zurückzuführen.[13] Bei den Nahrungsmitteln gab es einen gegenläufigen Verlauf: Nach dem pandemiebedingten Preisschub im Frühjahr 2020 verlief die Preisentwicklung in der ersten Jahreshälfte 2021 relativ moderat. Basiseffekte ergaben sich auch durch Änderungen bei den indirekten Steuern, insbesondere durch die krisenbedingte vorübergehende Mehrwertsteuersenkung in Deutschland von Juli bis Dezember 2020. Das Auslaufen dieser Maßnahme bewirkte nicht nur einen Anstieg der euroraumweiten Inflationsrate im Januar 2021, sondern sorgte auch in der zweiten Jahreshälfte 2021 für Aufwärtsdruck, da für den Vorjahresvergleich Preise mit einem niedrigeren Steuersatz herangezogen wurden.[14] Während die unterjährige Dynamik eine größere Rolle spielte, erklären die Basiseffekte aufgrund des niedrigen Inflationsniveaus 2020 (zusammengenommen) rund 2 Prozentpunkte des Inflationsanstiegs um 5,3 Prozentpunkte zwischen Dezember 2020 und Dezember 2021 (siehe Abbildung A).

Abbildung A

Kumulierte Veränderung der HVPI-Gesamtinflationsrate 2021 gegenüber Dezember 2020

(in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Abbildung zeigt die Differenz zwischen der Inflationsrate in jedem Monat des Jahres 2021 und der Inflationsrate im Dezember 2020. Im August 2021 lag die Inflationsrate beispielsweise rund 3 Prozentpunkte über dem Wert vom Dezember 2020; rund die Hälfte dieser Differenz lässt sich durch einen Basiseffekt erklären, d. h. durch das niedrige Vergleichsniveau im Jahr 2020.

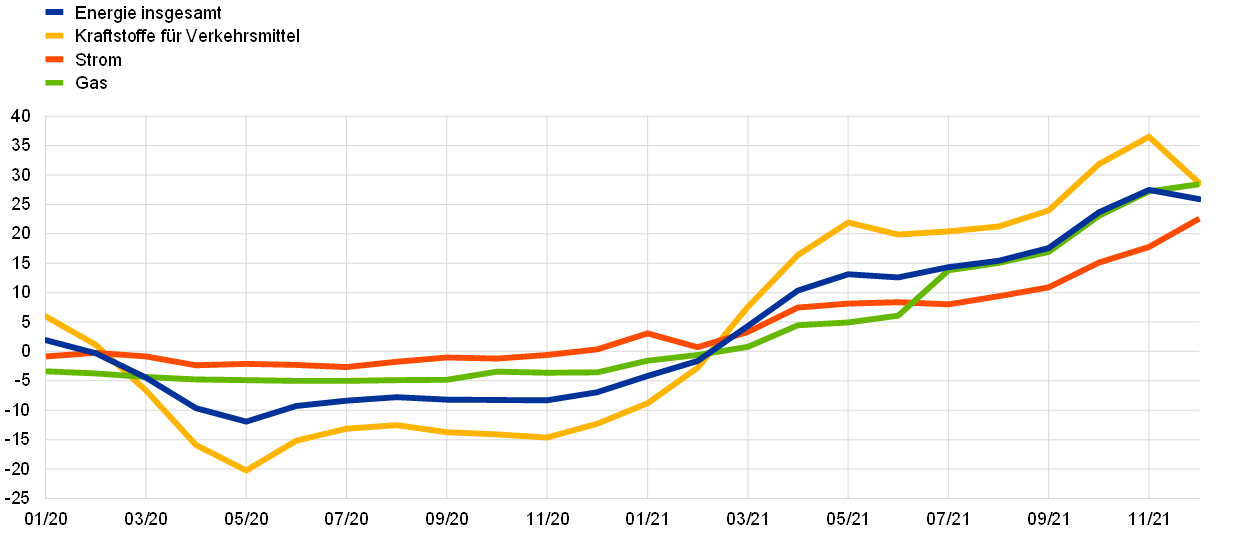

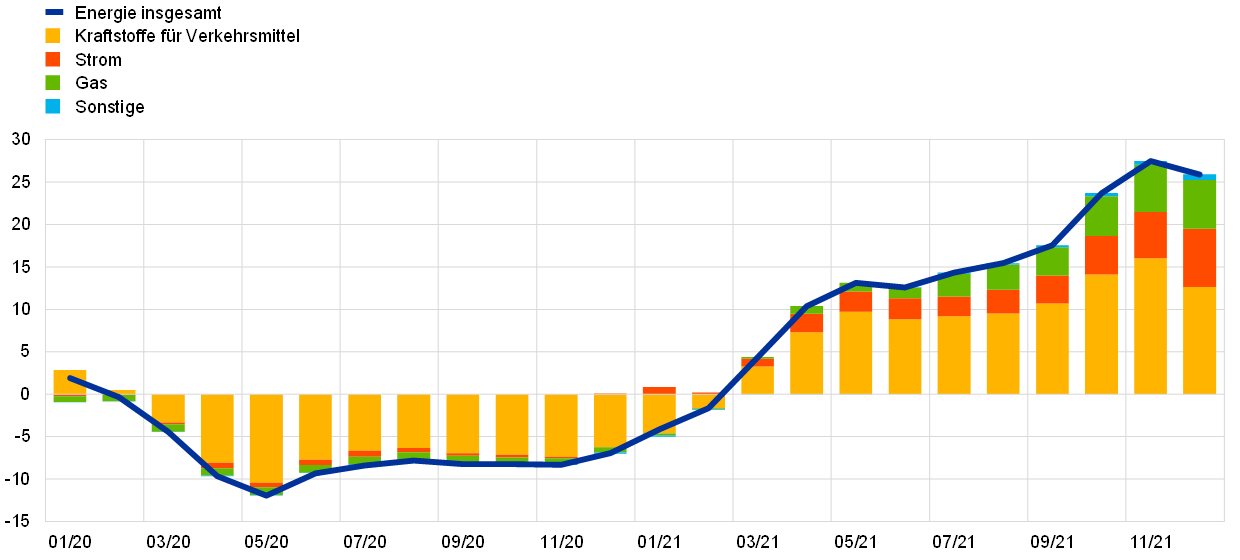

Ein weiterer wesentlicher Grund für den Inflationsschub war die Tatsache, dass sich der Anstieg der Verbraucherpreise für Energie 2021 nicht abflachte, sondern weiter rasch beschleunigte. Zunächst war der stärkere Anstieg mehrheitlich bei Preisen von Kraftstoffen für Verkehrsmittel zu beobachten, da sich mit dem Voranschreiten der wirtschaftlichen Erholung die globale Nachfrage nach Rohöl erhöhte, während das Angebot etwas eingeschränkt blieb. Im Lauf des Sommers gab es auch bei Gas und Strom massive Preiserhöhungen (siehe Abbildung B, Grafik a), die sowohl eine gestiegene Nachfrage als auch Gasengpässe widerspiegelten. Die Nachfrage nach Gas war in Europa wegen des kalten Winters 2020/21 und wenig Wind im Sommer 2021, wodurch es zu einer Substitution von Windenergie durch Gas kam, außergewöhnlich hoch.[15] Darüber hinaus lieferte Norwegen in der ersten Jahreshälfte aufgrund von Wartungsarbeiten an Pipelines weniger Gas, und die Gasimporte aus Russland in die EU fielen im Sommer relativ gering aus. Gleichzeitig stieg infolge der globalen Erholung die Nachfrage nach Gas, vor allem in China. Bei den Verbraucherausgaben für Energie machen Kraftstoffe für Verkehrsmittel den größten Anteil aus (rund 40 %), gefolgt von Gas (rund 30 %) und Strom (rund 20 %); die Entwicklung der Preise für Kraftstoffe ist in der Regel der wichtigste Bestimmungsfaktor der Energiepreisinflation. Aufgrund des Anstiegs der Gas- und Strompreise im Herbst 2021 waren es jedoch diese Komponenten, die einen historisch hohen Beitrag zur Energiepreisinflation im Euroraum leisteten (siehe Abbildung B, Grafik b).

Abbildung B

Entwicklung der Energiepreisinflation

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

a) HVPI-Jahresinflation für Energie und ihre Hauptkomponenten

b) Beitrag der Hauptkomponenten zur Jahresinflationsrate für Energie

Quellen: Eurostat und EZB-Berechnungen.

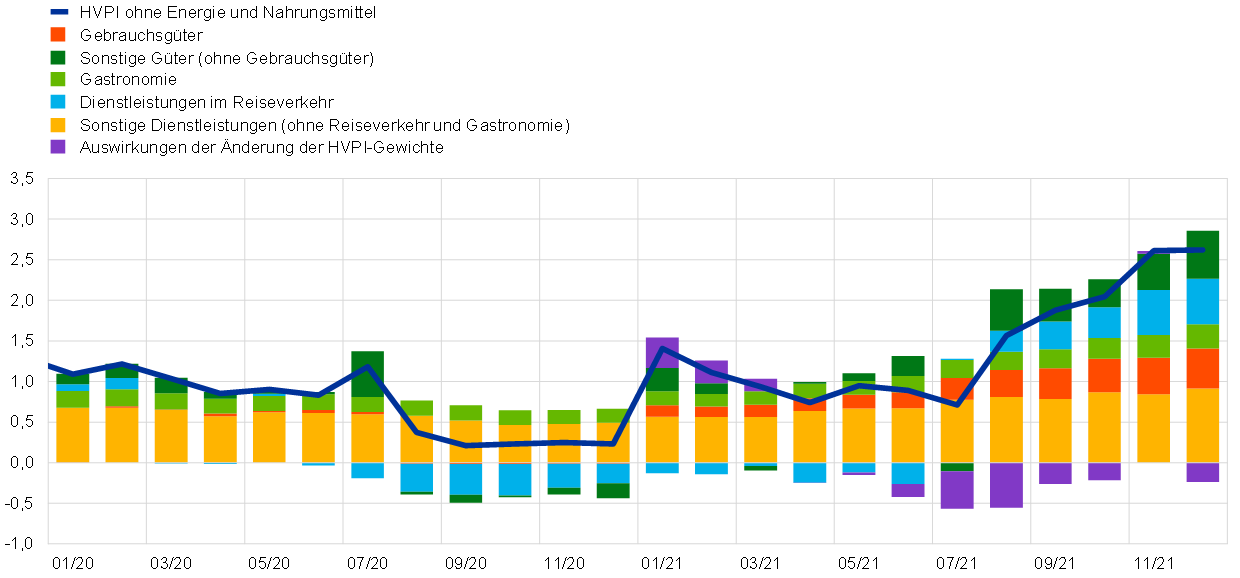

Der dritte wesentliche Faktor für den sprunghaften Anstieg der Inflation war der Preisdruck, der sich im Zusammenhang mit der Öffnung der Wirtschaft nach der Phase pandemiebedingter Beschränkungen aufbaute. Sowohl die globale als auch die binnenwirtschaftliche Nachfrage zog kräftig an und übertraf das in einigen Sektoren eingeschränkte Angebot. Infolgedessen kam es weltweit zu Lieferengpässen und um die Jahreswende 2020/21 zu einem starken Anstieg der Transportkosten.[16] Die Erzeugerpreise im Euroraum – nicht nur für Vorleistungsgüter, sondern auch für Konsumgüter – kletterten 2021 stetig nach oben. Zwischen Erzeugerpreisen und Verbraucherpreisen besteht zwar kein unmittelbarer und stabiler Zusammenhang, trotzdem war insbesondere in der zweiten Jahreshälfte ein allmählicher Anstieg der Verbraucherpreise für Gebrauchsgüter festzustellen (siehe Abbildung C).[17] Besonders kräftig zogen die Preise für Neu- und Gebrauchtwagen, Fahrräder und Motorräder sowie für verschiedene elektronische Geräte wie IT-Produkte und Fernsehgeräte an – alles Güter, die von Engpässen in der Produktion, etwa im Zusammenhang mit Halbleitern, oder in globalen Lieferketten bzw. in der globalen Schifffahrt betroffen gewesen sein dürften.

Abbildung C

Aufschlüsselung der HVPI-Inflation ohne Energie und Nahrungsmittel

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die Beiträge der Komponenten für 2021 werden anhand der HVPI-Gewichte 2020 berechnet. Der Einfluss der Gewichtungsänderungen im HVPI basiert auf Schätzungen der EZB.

Einer der am stärksten von den Pandemiebeschränkungen betroffenen Bereiche waren kontaktintensive Dienstleistungen. Mit der schrittweisen Lockerung der Beschränkungen begannen auch die Preise in diesem Sektor anzuziehen. So war etwa der Anstieg der Jahresänderungsrate der Preise für Dienstleistungen im Reiseverkehr (wie Beherbergung, Luftverkehr und Pauschalreisen) zu Beginn der Feriensaison im Sommer 2021 besonders deutlich (siehe Abbildung C).[18] Wie schon bei den Energiepreisen spiegelten sich in dieser Entwicklung ebenfalls die zum Vergleich herangezogenen niedrigen Preise des Vorjahrs wider. Zudem nahmen nach der Öffnung im Frühjahr 2021 auch die Preise in der Gastronomie allmählich an Fahrt auf. Die höheren Inflationsraten bei den kontaktintensiven Dienstleistungen waren nicht nur das Ergebnis der wiedererstarkten Nachfrage, sondern auch den höheren Kosten und reduzierten Kapazitäten infolge der pandemiebedingten Vorschriften sowie Personalengpässen geschuldet; Unternehmen hatten Probleme, neue Mitarbeiterinnen und Mitarbeiter als Ersatz für im Zuge der Lockdowns gekündigtes Personal zu finden.

Zusätzlich zu den oben angeführten Entwicklungen trug eine Reihe anderer spezifischer Faktoren zur Volatilität der Inflation im Jahr 2021 bei, die in Kapitel 1 Abschnitt 4 des Haupttexts behandelt werden. Die Preisentwicklung bei Bekleidung und Schuhen z. B. wurde dadurch beeinflusst, dass der Schlussverkauf in einem anderen Zeitraum stattfand; auch gab es 2021 ungewöhnlich starke Anpassungen bei den Gewichten der Komponenten des HVPI-Warenkorbs, die sich insbesondere auf die HVPI-Inflation ohne Energie und Nahrungsmittel auswirkten (siehe Abbildung C).

Insgesamt war der Anstieg der HVPI-Inflation im Jahr 2021 hauptsächlich auf Sonderfaktoren zurückzuführen, die im Zusammenhang mit der Covid-19-Pandemie und der wirtschaftlichen Erholung auftraten. Die Natur der Covid-19-Krise ist gänzlich neuartig, und für den Inflationsschub während der wirtschaftlichen Erholung sind sehr spezifische Faktoren verantwortlich. Deshalb ist die Einschätzung der Inflationsentwicklung in der nächsten Zukunft eine große Herausforderung und mit hoher Unsicherheit behaftet.

1.5 Anhaltend entschlossene Geldpolitik sicherte weiterhin günstige Kredit- und Finanzierungsbedingungen

Fortsetzung der Wertpapierankäufe und EZB-Kommunikation reduzierten Aufwärtsdruck auf Langfristrenditen

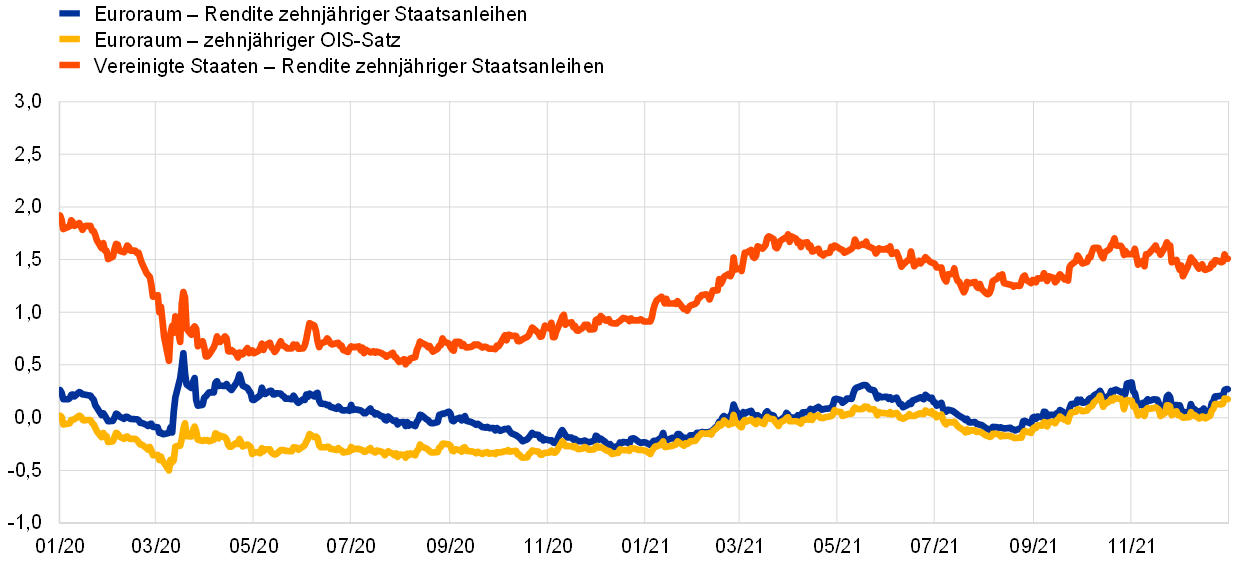

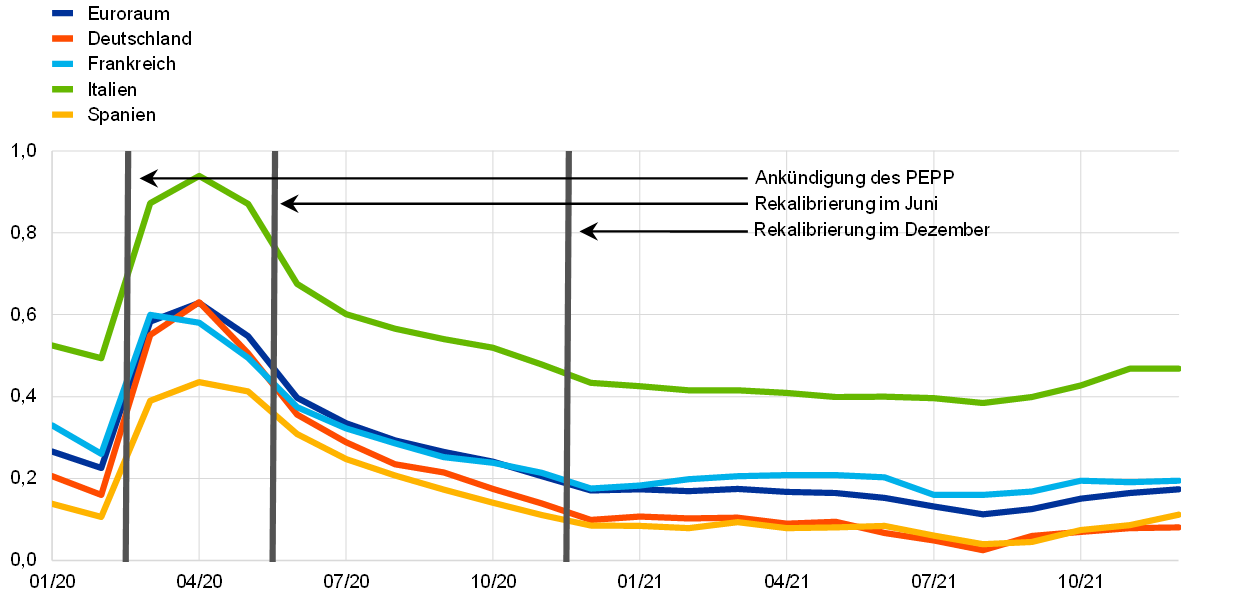

Fiskal-, geld- und aufsichtspolitische Impulse sorgten gemeinsam mit den Fortschritten beim Kampf gegen die Pandemie dafür, dass sich die Konjunktur 2021 kräftig erholte (siehe Kapitel 1 Abschnitt 2). In der zweiten Jahreshälfte begannen zudem Anleger einen höheren Ausgleich für Inflationsrisiken zu verlangen; es kam zu einer Aufwärtskorrektur der langfristigen Inflationserwartungen und Risikoprämien, was sich in einem Anstieg der Langfristzinsen niederschlug (siehe Abbildung 1.18). Vor diesem Hintergrund bestätigte die EZB erneut ihren akkommodierenden geldpolitischen Kurs und bekräftigte abermals ihre Entschlossenheit, die günstigen Finanzierungsbedingungen im Euroraum aufrechtzuerhalten. Damit konnten die Renditen im Euroraum zumindest teilweise gegen die weltweite Marktentwicklung abgeschirmt werden, im Zuge derer Marktteilnehmer auf die über den Erwartungen liegende Inflation reagierten, indem sie eine vorzeitige Straffung der Geldpolitik in einer Reihe von Industrieländern einpreisten. Darüber hinaus trugen die Kommunikation der EZB hinsichtlich ihres stützenden geldpolitischen Kurses sowie die Fortsetzung der umfangreichen Wertpapierankäufe dazu bei, eine Ausweitung der Renditeabstände von Staatsanleihen zu verhindern, d. h. die Staatsanleiherenditen blieben nahe dem Niveau der entsprechenden risikofreien Zinssätze. Die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen im Euroraum stieg folglich 2021 stetig an und lag am 31. Dezember bei 0,27 % und somit 51 Basispunkte über ihrem Stand von Ende 2020 (siehe Abbildung 1.18). Ganz allgemein blieben die Finanzierungsbedingungen im Euroraum günstig.

Abbildung 1.18

Langfristige Renditen im Euroraum und in den Vereinigten Staaten

(in % p. a.; Tageswerte)

Quellen: Bloomberg, Refinitiv und EZB-Berechnungen.

Anmerkung: Bei den Angaben zum Euroraum handelt es sich um die BIP-gewichtete Durchschnittsrendite zehnjähriger Staatsanleihen und den zehnjährigen Zinssatz für Tagesgeld-Swaps (OIS-Satz). Die jüngsten Angaben beziehen sich auf den 31. Dezember 2021.

Langfristige Ertragsaussichten stützten Aktienkurse

Vor dem Hintergrund des fortgesetzten Bekenntnisses der Politik zu geld- und fiskalpolitischen Stützungsmaßnahmen trug die konjunkturelle Erholung im Jahr 2021 zu stetig steigenden Aktienkursen im Euroraum bei, die von sehr robusten und stabilen langfristigen Gewinnerwartungen getragen waren. Von Mitte September bis Mitte Oktober wurde dieser Trend kurzfristig unterbrochen, da die Märkte mit einer möglichen Verringerung der Anleihekäufe durch die Federal Reserve rechneten, wodurch die Aktienkurse weltweit unter Druck gerieten. Eine Betrachtung nach Sektoren zeigt, dass die Kurse von Bankaktien im Euroraum, die 2020 noch gesunken waren, im Berichtsjahr erheblich kräftiger zulegten als die Notierungen nichtfinanzieller Unternehmen. Der Gesamtindex für letztere lag am 31. Dezember 2021 rund 19 % über dem Ende 2020 beobachteten Wert, während die Kurse von Bankaktien im Euroraum deutlich stärker, nämlich mehr als 30 %, dazugewonnen hatten (siehe Abbildung 1.19).

Abbildung 1.19

Aktienmarktindizes im Euroraum und in den Vereinigten Staaten

(Index: 1. Januar 2020 = 100)

Quellen: Bloomberg, Refinitiv und EZB-Berechnungen.

Anmerkung: Für den Euroraum sind der EURO STOXX Banks und der Refinitiv-Marktindex für nichtfinanzielle Unternehmen dargestellt, für die Vereinigten Staaten der S&P-Index für Banken und der Refinitiv-Marktindex für nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf den 31. Dezember 2021.

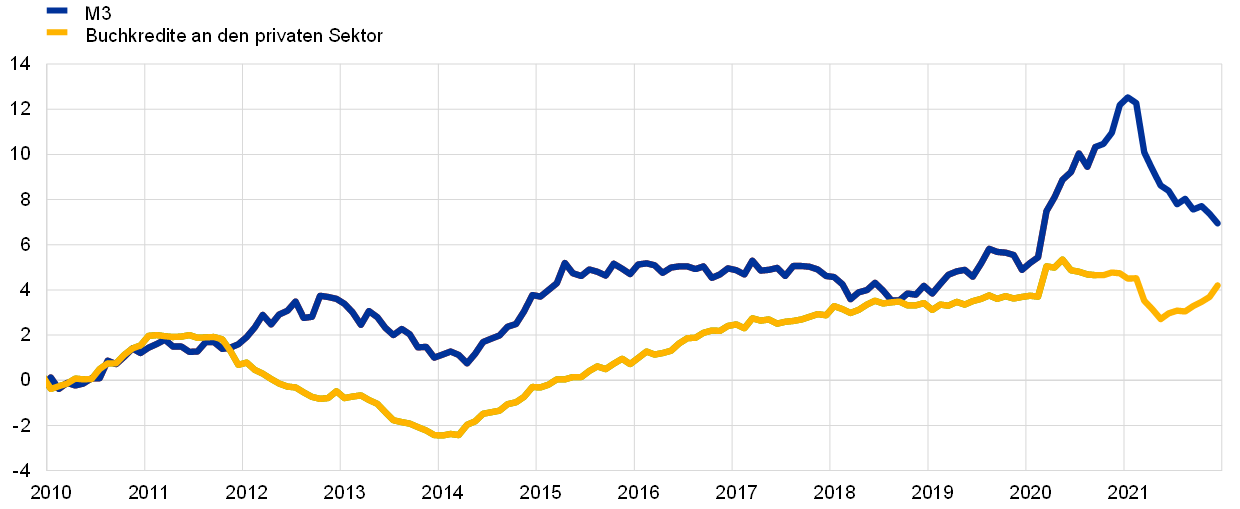

Geldschöpfung und Kreditwachstum ließen auf anhaltendes, wenn auch moderateres Geldmengenwachstum schließen

Das Wachstum der weit gefassten Geldmenge ließ auf ein anhaltend robustes Geldmengenwachstum im Jahr 2021 schließen. Dieses lag näher bei seinem längerfristigen Durchschnitt als noch 2020, dem ersten Pandemiejahr, als eine massive Ausweitung zu beobachten gewesen war (siehe Abbildung 1.20). Triebfeder der Geldschöpfung war das eng gefasste Geldmengenaggregat M1, dessen Wachstum eine fortgesetzte Akkumulation von täglich fälligen Bankeinlagen durch Unternehmen und private Haushalte widerspiegelte, auch wenn dieses verhaltener als 2020 war. Die Zuflüsse zu den Einlagen der privaten Haushalte kehrten mit der Erholung des Verbrauchervertrauens und der Konsumausgaben wieder auf das vor der Pandemie verzeichnete durchschnittliche Niveau zurück. Die Tatsache, dass das starke Einlagenwachstum im Jahr 2020 nicht durch eine Phase unterdurchschnittlichen Wachstums ausgeglichen wurde, deutet darauf hin, dass die privaten Haushalte höhere Ersparnisse halten wollten, was auch in den Ergebnissen der EZB-Umfrage zu den Verbrauchererwartungen erkennbar war. Auch das Wachstum der Unternehmenseinlagen blieb kräftig, was darauf schließen ließ, dass Firmen ihre Liquiditätspolster weiter ausbauten. Die Wertpapierankäufe des Eurosystems leisteten den größten Beitrag zum Geldmengenwachstum, gefolgt von der Kreditvergabe an den privaten Sektor. Durch die raschen und umfangreichen Maßnahmen der Geld- und Fiskalpolitik sowie der Aufsichtsbehörden im Zuge der Covid-19-Krise konnte sichergestellt werden, dass die Wirtschaft im Eurogebiet weiterhin zu günstigen Konditionen mit Krediten versorgt wurde.

Abbildung 1.20

M3 und Kredite an den privaten Sektor

(Veränderung gegen Vorjahr in %; saison- und kalenderbereinigt)

Quelle: EZB.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2021.

Geldpolitische Maßnahmen trugen zur Aufrechterhaltung günstiger Kreditvergabebedingungen der Banken bei

Die Kreditvergabebedingungen der Banken blieben im Berichtsjahr insgesamt günstig. Aus der Umfrage zum Kreditgeschäft im Euro-Währungsgebiet ging hervor, dass nach einer Verschärfung im Jahr 2020 die Kreditrichtlinien der Banken (d. h. interne Richtlinien oder Vergabekriterien) für Ausleihungen an Unternehmen und private Haushalte ab dem zweiten Quartal 2021 weitgehend unverändert blieben. Ausschlaggebend hierfür war, dass die Banken die Risikolage angesichts der wirtschaftlichen Erholung und der anhaltenden geld- und fiskalpolitischen Stützungsmaßnahmen, einschließlich Kreditgarantien, günstiger einschätzten. Den Banken zufolge stützten die Ankaufprogramme der EZB, die dritte Serie gezielter längerfristiger Refinanzierungsgeschäfte und der negative Zinssatz für die Einlagefazilität die Kreditvergabe. Zugleich gaben die Banken an, dass die Ankaufprogramme und der negative Zinssatz für die Einlagefazilität ihre Ertragslage belastet hätten.

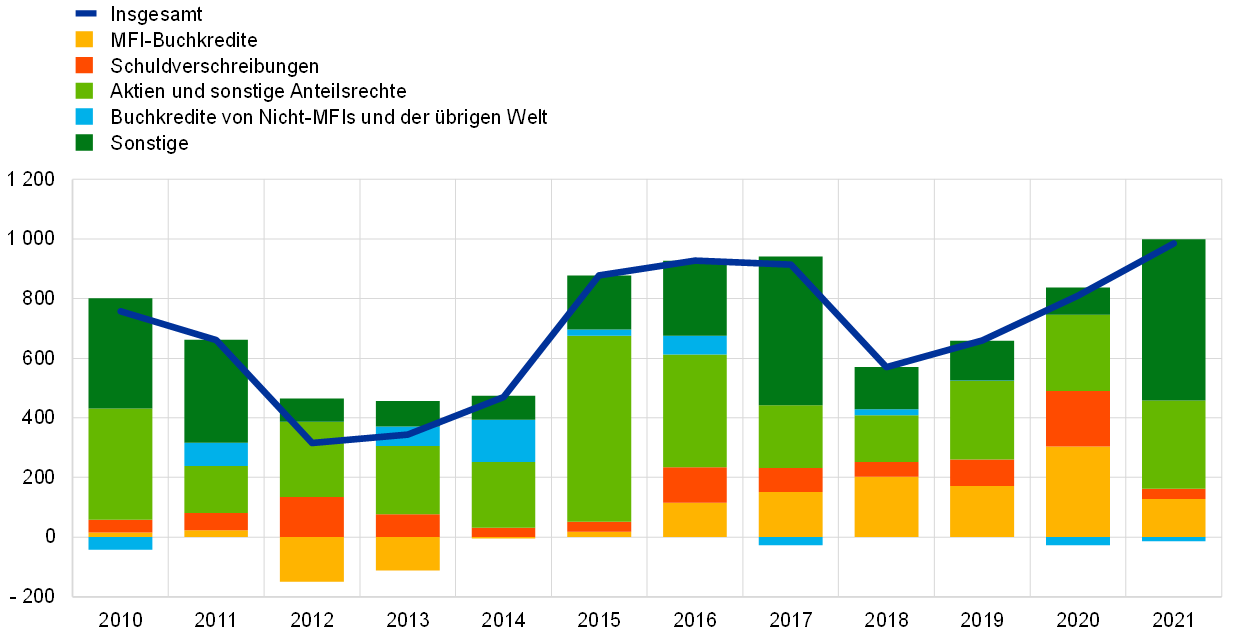

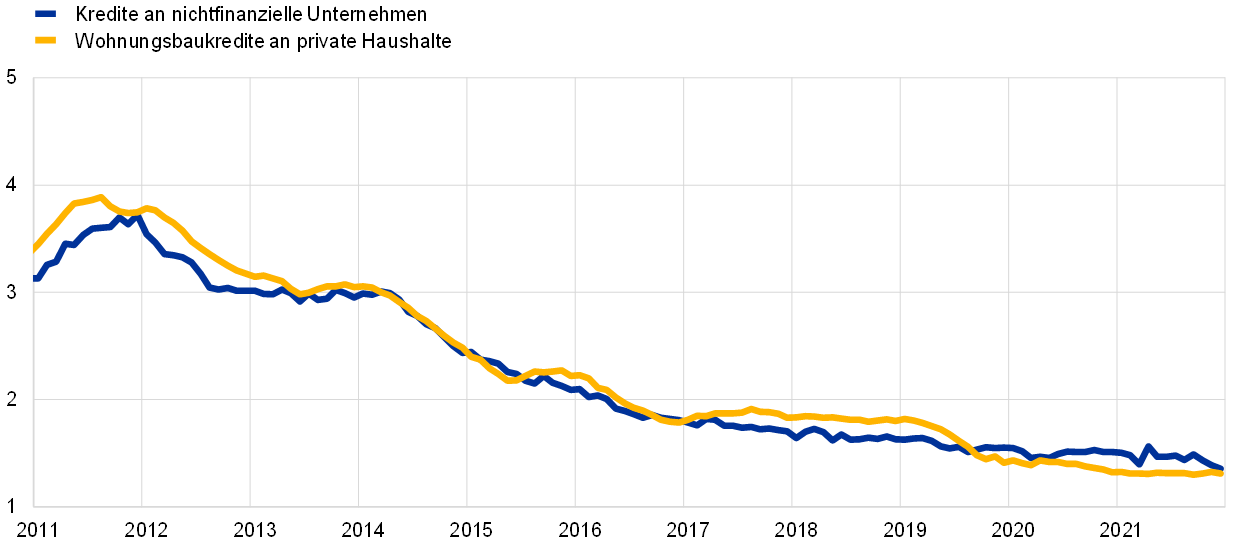

Durch die geldpolitischen Stützungsmaßnahmen wurden die Refinanzierungskosten der Banken gering gehalten. Somit konnte auch auf die Kreditzinsen Abwärtsdruck ausgeübt und eine breit angelegte Verschärfung der Finanzierungsbedingungen verhindert werden. Die Zinsen für Bankkredite blieben 2021 weitgehend stabil in der Nähe ihrer historischen Tiefstände. Während bei den Wohnungsbaukrediten ein kräftiges Wachstum zu beobachten war, entwickelten sich die Konsumkredite nach wie vor schwach, da die Verbraucher ihre in der Pandemie aufgebauten Ersparnisse ausgeben konnten. Für die Unternehmen verringerte sich der Finanzierungsbedarf dank der umfangreichen Barreserven und der von der jüngsten Erholung gestützten Steigerung der einbehaltenen Gewinne sowie durch die Verfügbarkeit anderer Finanzierungsquellen, insbesondere von konzerninternen Darlehen und Handelskrediten. Folglich ging die Aufnahme von Bankkrediten und die Nettoemission von Schuldverschreibungen durch nichtfinanzielle Unternehmen nach einem kräftigen Anstieg 2020 im Berichtsjahr zurück, obwohl die realen Kosten für Fremdfinanzierungen im vierten Quartal 2021 einen neuen historischen Tiefstand erreichten. Die Jahreswachstumsrate der Bankkredite an Unternehmen fiel von 7,1 % im ersten Jahr der Pandemie auf 4,3 % im Jahr 2021; gleichzeitig sank laut der Umfrage über den Zugang von Unternehmen zu Finanzmitteln der Anteil der Unternehmen, die Einschränkungen bei der Kreditaufnahme meldeten, auf das vor der Pandemie verzeichnete Niveau. Nichtfinanzielle Unternehmen konnten zu Finanzierungszwecken außerdem auf Aktien und andere Anteilsrechte zurückgreifen. Insgesamt stiegen die Außenfinanzierungsströme der nichtfinanziellen Unternehmen im Jahr 2021 weiter an (Abbildung 1.21).

Abbildung 1.21

Außenfinanzierung nichtfinanzieller Unternehmen im Euroraum (netto)

(jährlicher Mittelzufluss; in Mrd €)

Quellen: Eurostat und EZB.

Anmerkung: MFI: Monetäres Finanzinstitut. Nicht-MFIs in der Komponente „Buchkredite von Nicht-MFIs und der übrigen Welt“ umfassen sonstige Finanzintermediäre, Pensionskassen und Versicherungsgesellschaften. „MFI-Buchkredite“ und „Buchkredite von Nicht-MFIs und der übrigen Welt“ sind um Kreditverkäufe und ‑verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind v. a. konzerninterne Kredite und Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2021. Der jährliche Mittelzufluss für 2021 wird als Vierquartalssumme der Stromgrößen vom vierten Quartal 2020 bis zum dritten Quartal 2021 berechnet.

2 Geldpolitik: fortgeführte Unterstützung und neue Strategie

Die von der EZB im Jahr 2021 ergriffenen umfangreichen geldpolitischen Maßnahmen und deren mehrfache Rekalibrierung sorgten für ausreichend Liquidität im Bankensystem und hielten die Kreditvergabe an die Wirtschaft aufrecht. Dadurch konnte eine prozyklische Verschärfung der Finanzierungsbedingungen verhindert und die Gefahr einer Liquiditäts- und Kreditverknappung verringert werden. Die geldpolitische Reaktion hatte einen wesentlichen stabilisierenden Effekt auf die Märkte und stützte die Wirtschaft und die Inflationsaussichten. Die Bilanzsumme des Eurosystems erreichte Ende 2021 einen historischen Höchststand von 8,6 Billionen €; gegenüber dem Vorjahresende ergab sich somit ein Anstieg um 1,6 Billionen €. 80 % der Bilanzsumme des Eurosystems waren Ende 2021 auf geldpolitische Operationen zurückzuführen. Den mit der großen Bilanzsumme zusammenhängenden Risiken begegnete die EZB wie bisher mit risikosteuernden Maßnahmen.

2.1 Geldpolitische Reaktion der EZB trug weiterhin wesentlich zur Stützung der Konjunktur und Inflationsaussichten bei

Aufrechterhaltung günstiger Finanzierungsbedingungen

Wirtschaftstätigkeit war zu Jahresbeginn weiter durch Pandemie beeinträchtigt, Inflation blieb auf sehr niedrigem Niveau

Die wirtschaftliche Entwicklung im Euroraum war Anfang 2021 weiterhin stark von der anhaltenden Covid-19-Pandemie geprägt. Wenngleich der Start der Impfkampagnen einen Meilenstein im Kampf gegen das Coronavirus darstellte, mussten die Eindämmungsmaßnahmen aufgrund des erneuten Anstiegs der Infektionszahlen und des Auftretens von Virusvarianten in vielen Euro-Ländern verlängert oder verschärft werden. Dies belastete die Wirtschaftstätigkeit und dämpfte die kurzfristigen Aussichten. Die Inflation blieb angesichts der schwachen Nachfrage und der deutlichen Unterauslastung an den Arbeits- und Gütermärkten sehr niedrig. Insgesamt bestätigten die aktuellen Daten zu Jahresbeginn das bisherige Basisszenario des EZB-Rats, wonach die Pandemie auf kurze Sicht deutliche Auswirkungen auf die Wirtschaft hat und die Inflation längerfristig niedrig bleiben wird. Die Finanzierungsbedingungen im Euroraum wirkten insgesamt unterstützend. Ungeachtet eines leichten Anstiegs der risikofreien Zinssätze nach der EZB-Ratssitzung vom Dezember 2020 erwiesen sich die Renditeabstände von Staats- und Unternehmensanleihen als stabil, die Bedingungen an den Anleihemärkten – auch für Unternehmensanleihen – blieben günstig, und die Zinsen für Bankkredite an Unternehmen und private Haushalte befanden sich auf einem Niveau nahe ihrer historischen Tiefstände.

Der EZB-Rat bestätigte im Januar 2021 den geldpolitischen Kurs vom Dezember 2020

Vor diesem Hintergrund blieb eine umfangreiche geldpolitische Unterstützung weiterhin unerlässlich. Der EZB-Rat beschloss im Januar 2021, den akkommodierenden geldpolitischen Kurs vom Dezember 2020 zu bestätigen, um die günstigen Finanzierungsbedingungen während der Pandemie aufrechtzuerhalten.[19] Dies sollte die Unsicherheit verringern und das Vertrauen stärken; durch das Ankurbeln von Konsumausgaben und Unternehmensinvestitionen sollte die Konjunktur unterstützt und infolgedessen mittelfristige Preisstabilität gewährleistet werden. Insbesondere die Nettoankäufe im Rahmen des 1 850 Mrd € umfassenden Pandemie-Notfallankaufprogramms (PEPP), das bis mindestens Ende März 2022 verlängert worden war, trugen zur Aufrechterhaltung günstiger Finanzierungsbedingungen für alle Wirtschaftssektoren bei, während die dritte Serie gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) weiterhin als attraktive Finanzierungsquelle für Banken diente und die Kreditvergabe der Banken an Unternehmen und private Haushalte stützte. Ferner hatten die fortgesetzte Wiederanlage der Tilgungsbeträge der im Rahmen des PEPP erworbenen Wertpapiere und der fortgesetzte monatliche Nettoerwerb von Vermögenswerten im Umfang von 20 Mrd € im Rahmen des Programms zum Ankauf von Vermögenswerten (APP) ebenfalls einen positiven Effekt auf die Finanzierungsbedingungen, signalisierten diese Schritte doch die Marktpräsenz des Eurosystems für die Dauer der Pandemie und darüber hinaus.

Verlängerung und Verschärfung der Eindämmungsmaßnahmen belasteten im ersten Quartal die Konjunktur, Gesamtinflation stieg jedoch kräftig an

Während in den ersten Monaten des Jahres die Ausbreitung von Virusvarianten und die damit verbundene Verlängerung und Verschärfung der Eindämmungsmaßnahmen zunehmend die Konjunktur belasteten, begann die Gesamtinflation – ausgehend von negativen Werten – aufgrund länderspezifischer und technischer Faktoren (einschließlich Basiseffekten) sowie infolge eines deutlichen Anstiegs der Energiepreise drastisch zu steigen. In Anbetracht der schwachen Nachfrage und der deutlichen Unterauslastung an den Arbeits- und Gütermärkten blieb der zugrunde liegende Preisdruck allerdings gedämpft. Die längerfristigen risikofreien Zinssätze und die Staatsanleiherenditen setzten ihren seit der geldpolitischen Sitzung des EZB-Rats vom Dezember 2020 andauernden Anstieg fort. Diese Marktzinsen sind die wichtigsten Referenzzinssätze für die Bepreisung anderer Kapitalmarktinstrumente (z. B. Unternehmensanleihen und Bankanleihen) sowie für die Preisgestaltung von Bankkrediten an Unternehmen und private Haushalte. Folglich werden die von diesen Zinssätzen ausgehenden Schocks tendenziell in den späteren Stufen der geldpolitischen Transmission in den allgemeinen Finanzierungsbedingungen sichtbar. Ein starker und anhaltender Anstieg der Marktzinsen könnte daher zu einer vorzeitigen Verschärfung der Finanzierungsbedingungen für alle Wirtschaftssektoren führen. Eine solche Entwicklung hätte die Ziele, zu denen sich der EZB-Rat im Dezember 2020 und Januar 2021 bekannt hatte, in Frage gestellt, nämlich die Aufrechterhaltung der günstigen Finanzierungsbedingungen für die Dauer der Pandemie und die Vermeidung jedweder Verschärfung der Finanzierungsbedingungen, die nicht mit der Bekämpfung des pandemiebedingten Abwärtsdrucks auf die projizierte Inflationsentwicklung im Einklang steht. Eine Verschärfung der Finanzierungsbedingungen hätte die Unsicherheit erhöht und das Vertrauen beeinträchtigt, was eine weitere Dämpfung der Wirtschaftstätigkeit und eine Gefährdung der Preisstabilität auf mittlere Sicht nach sich gezogen hätte.

Nach Anstieg der Marktzinsen erhöhte der EZB-Rat im März den Umfang der Nettoankäufe von Vermögenswerten im Rahmen des PEPP

Vor dem Hintergrund verschärfter Finanzierungsbedingungen und der ausgebliebenen Verbesserung der Inflationsaussichten beschloss der EZB-Rat im März, die Nettoankäufe im Rahmen des PEPP im Folgequartal in deutlich größerem Umfang als in den ersten Monaten des Jahres durchzuführen. Gleichzeitig wurden die restlichen im Dezember beschlossenen geldpolitischen Maßnahmen bestätigt.[20] Im April wurden der Umfang der Nettoankäufe und die anderen Maßnahmen unverändert belassen, da neu verfügbare Daten die gemeinsame Beurteilung der Finanzierungsbedingungen und der Inflationsaussichten vom März bestätigten.

Wiederhochfahren der Wirtschaft und eine neue geldpolitische Strategie

Eurosystem rechnete in Juni-Projektionen mit einem Inflationsanstieg 2021 und einem Rückgang 2022

Dank der günstigen Entwicklung der Covid-19-Infektionszahlen und Fortschritten bei den Impfkampagnen konnte gegen Jahresmitte die Wirtschaft im Euroraum wieder hochgefahren werden. Der Druck auf die Gesundheitssysteme ließ trotz des Aufkommens neuer Virusvarianten nach. In ihren gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet vom Juni 2021 gingen die Expertinnen und Experten des Eurosystems davon aus, dass die Inflation in der zweiten Jahreshälfte 2021 weiter anziehen und im Jahr 2022, wenn die temporären Faktoren wie erwartet abklingen, wieder sinken wird. Man konstatierte ein allmähliches Zunehmen des zugrunde liegenden Inflationsdrucks über den Projektionszeitraum, und die Projektionen für den Harmonisierten Verbraucherpreisindex (HVPI) ohne Energie und Nahrungsmittel wurden nach oben korrigiert. Für die Gesamtinflation wurde jedoch nach wie vor erwartet, dass sie über den gesamten Projektionszeitraum hinweg unter dem Ziel des EZB-Rats bleiben würde, und auch die zugrunde liegende Inflation wurde weiterhin unter 2 % gesehen. Während sich die Finanzierungsbedingungen für Unternehmen und private Haushalte als weiterhin stabil erwiesen, stiegen die Marktzinsen vor der EZB-Ratssitzung vom 10. Juni neuerlich an. Auch wenn dies zum Teil auf die verbesserten Konjunkturaussichten zurückzuführen war, kam der EZB-Rat zu der Einschätzung, dass es für jegliche Verschärfung der allgemeinen Finanzierungsbedingungen noch zu früh war und eine solche ein Risiko für die laufende Erholung und die Inflationsaussichten darstellte.

Im Juni beschloss der EZB-Rat, die Nettoankäufe im Rahmen des PEPP in deutlich höherem Umfang als in den ersten Monaten des Jahres fortzusetzen und bestätigte auch alle anderen geldpolitischen Maßnahmen, da die Inflationsaussichten über die kurze Frist hinaus weiterhin hinter der vor der Pandemie projizierten mittelfristigen Entwicklung zurückblieben und das Risiko verschärfter Finanzierungsbedingungen bestand.

Die EZB beendete im Juli 2021 die Überprüfung ihrer geldpolitischen Strategie und beschloss ein symmetrisches Inflationsziel von 2 %

Am 8. Juli schloss der EZB-Rat seine Überprüfung der geldpolitischen Strategie ab (siehe Kapitel 2 Abschnitt 4). Gemäß der neuen Strategie fanden folgende zwei wesentliche Faktoren ihren Niederschlag in der Formulierung des geldpolitischen Kurses des EZB-Rats: erstens die Einführung eines neuen symmetrischen Inflationsziels von 2 % auf mittlere Sicht und zweitens die bedingte Verpflichtung, die Implikationen der effektiven Zinsuntergrenze bei der Durchführung der Geldpolitik in einem Umfeld strukturell niedriger Nominalzinsen zu berücksichtigen. So sind besonders kraftvolle oder lang anhaltende geldpolitische Maßnahmen nötig, wenn die Zinsen in einer Volkswirtschaft in der Nähe ihrer effektiven Untergrenze liegen. Mit diesem neuen Ziel vor Augen nahm der EZB-Rat auf seiner geldpolitischen Sitzung im Juli im Einklang mit der geldpolitischen Strategie eine Änderung der Forward Guidance zu den EZB-Leitzinsen vor und koppelte den geldpolitischen Kurs an drei spezifische Bedingungen für die Inflationsaussichten. Demnach erwartete der EZB-Rat, dass die Leitzinsen so lange auf ihrem aktuellen oder einem niedrigeren Niveau bleiben werden, bis er feststellt, dass die Inflationsrate deutlich vor dem Ende des Projektionszeitraums 2 % erreicht und dieses Niveau im weiteren Verlauf des Projektionszeitraums dauerhaft hält, und bis er der Auffassung ist, dass die Entwicklung der zugrunde liegenden Inflation hinreichend fortgeschritten ist, um mit einer sich mittelfristig bei 2 % stabilisierenden Inflation vereinbar zu sein. Laut EZB-Rat geht dies unter Umständen damit einher, dass die Inflation vorübergehend moderat über dem Zielwert liegt.

Der EZB-Rat bestätigte im Juli seine Einschätzung vom März, die mit der Wahrung günstiger Finanzierungsbedingungen vereinbar war

Im Vorfeld der Ratssitzung im Juli waren die Marktzinsen gesunken, und die Finanzierungsbedingungen für die meisten Unternehmen und privaten Haushalte waren nach wie vor günstig. Zugleich hatte die Inflation zwar weiter angezogen, doch ging man hier im Wesentlichen von einem vorübergehenden Anstieg aus; die mittelfristigen Inflationsaussichten blieben gedämpft. Die wirtschaftliche Erholung im Euroraum verlief wie erwartet, auch wenn die Ausbreitung der Delta-Variante des Coronavirus zunehmend für Unsicherheit sorgte. Die Aufrechterhaltung günstiger Finanzierungsbedingungen galt als entscheidende Voraussetzung dafür sicherzustellen, dass die wirtschaftliche Erholung in einem nachhaltigen Wachstum mündet und die negativen Auswirkungen der Pandemie auf die Inflation ausgeglichen werden. Der EZB-Rat ging daher weiterhin davon aus, dass die Nettoankäufe im Rahmen des PEPP in deutlich größerem Umfang als in den ersten Monaten des Jahres stattfinden werden. Auch die anderen geldpolitischen Maßnahmen wurden bestätigt.

Unterstützung für den Übergang zu einer soliden Konjunkturerholung und anschließende Rückkehr der Inflation zum Zielwert von 2 %

EZB-Projektionen vom September enthielten erneute Aufwärtskorrekturen des weiteren Inflationsverlaufs

Im September war die Aufschwungphase der wirtschaftlichen Erholung im Euroraum zunehmend fortgeschritten; für Jahresende wurde bereits eine Wirtschaftsleistung über dem vor der Pandemie verzeichneten Niveau erwartet. In den neuen von der EZB erstellten gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden die projizierten Inflationsraten für 2021 nach oben korrigiert. Ausschlaggebend hierfür waren der hohe Kostendruck infolge des temporären Material- und Ausrüstungsmangels, der nach wie vor über den Erwartungen liegende Beitrag der Energiepreise sowie die Auswirkungen der vorübergehenden Mehrwertsteuersenkung in Deutschland von Juli bis Dezember 2020. Für 2023 wurde jedoch weiterhin eine Inflation von deutlich unter 2 % vorhergesagt, obwohl aufgrund der besseren Wachstumsaussichten und eines rascheren Abbaus der gesamtwirtschaftlichen Unterauslastung eine leichte Aufwärtskorrektur vorgenommen wurde. Die marktbasierten Messgrößen der Inflationserwartungen stiegen weiter an und lagen deutlich über den im Lauf der Pandemie verzeichneten Tiefständen, aber nach wie vor unter dem von der EZB angestrebten mittelfristigen Zielwert für die HVPI-Inflationsrate von 2 %. Die Finanzierungsbedingungen für Unternehmen, private Haushalte und den öffentlichen Sektor blieben günstig, während die Zinsen für Bankkredite historisch niedrig waren.

Angesichts günstiger Finanzierungsbedingungen und besserer mittelfristiger Inflationsaussichten beschloss der EZB-Rat eine moderate Reduktion der PEPP-Nettoankäufe ab September