** Sissejuhatav tekst on seotud EKP tegevusega 2021. aastal ja vormistati lõplikult enne Venemaa sissetungi Ukrainasse. EKP on valmis võtma kõiki vajalikke meetmeid, et kaitsta finantsstabiilsust ja täita EKP ülesannet saavutada hinnastabiilsus. **

2021. aastal liikus euroala majandus pandeemiast tingitud kriisist kindlamalt taastumise poole. Majandus elavnes jõuliselt. SKP reaalkasv oli 5,3%, ehkki aasta lõpus kasv aeglustus, kuna koroonaviiruse (COVID-19) omikrontüve leviku tõttu kehtestati uusi piiranguid. Elavnemist saatis ka töökohtade arvu suurenemine – töötuse määr alanes aasta lõpus rekordiliselt madala tasemeni.

Majanduse kiire taasavanemisega kaasnesid siiski pinged. 2021. aasta alguses oli inflatsioon euroalal väga aeglane, kuid kiirenes seejärel pandeemiast tingitud pakkumispiirangute, üleilmse nõudluse kasvu ja kerkivate energiahindade mõjul järsult. Aastane koguinflatsioon oli 2021. aastal keskmiselt 2,6% võrreldes 0,3%ga 2020. aastal.

2021. aastal jõudis lõpule EKP rahapoliitika strateegia läbivaatamine. Selle käigus ajakohastasime oma rahapoliitika strateegiat, et võtta arvesse uusi probleeme. Ühtlasi lõime lähtealuse selle keeruka olukorra haldamiseks. EKP nõukogu kehtestas selge ja kergesti mõistetava inflatsioonieesmärgi, milleks on 2% keskpika aja jooksul. Inflatsioonieesmärk on sümmeetriline, mis tähendab, et nõukogu peab võrdselt soovimatuks nii negatiivseid kui ka positiivseid kõrvalekaldeid. Eesmärk tugineb kindlale alusele, sest seda toetasid kõik nõukogu liikmed.

Nõukogu leppis samuti kokku, kuidas EKP peaks täitma kohustust tagada sümmeetria. Eelkõige kui olukord majanduses jõuab baasintressimäärade efektiivse alampiiri lähedale, tuleb võtta eriti jõulisi või püsivaid rahapoliitilisi meetmeid, et negatiivsed kõrvalekalded inflatsioonieesmärgist ei süveneks. Aasta teisel poolel kajastati uut strateegiat EKP baasintressimääradega seotud kohandatud eelkommunikatsioonis ja poliitikameetmetes lähtuti majandusarengust.

Kuna majanduse elavnemine oli habras ja inflatsioon tagasihoidlik, võtsime küllaldaselt toetavaid rahapoliitikameetmeid, et suunata inflatsioonimäär jälle sihttaseme lähedale. Inflatsiooni kiirenedes jäime rahapoliitikas kannatlikuks ja hoidsime püsivat kurssi, et vältida ennatlikku karmistamist pakkumispoolsete šokkide ohjeldamiseks. Kohandasime pandeemia majandusmõju ohjeldamise erakorralise varaostukava raames tehtavate netovaraostude mahtu kooskõlas väljavaate arenguga ja meie hinnanguga rahastamistingimustele.

Detsembris leidis EKP nõukogu, et majanduse elavnemisel ja meie keskpika perioodi inflatsioonieesmärgile lähenemisel tehtud edusammud võimaldavad varaoste järgnevates kvartalites järk-järgult vähendada. Nõukogu teatas, et erakorralise varaostukava raames tehtavad netovaraostud lõpetatakse 2022. aasta märtsis ning aegamisi vähendatakse teiste varaostukavade alusel tehtavate ostude mahtu.

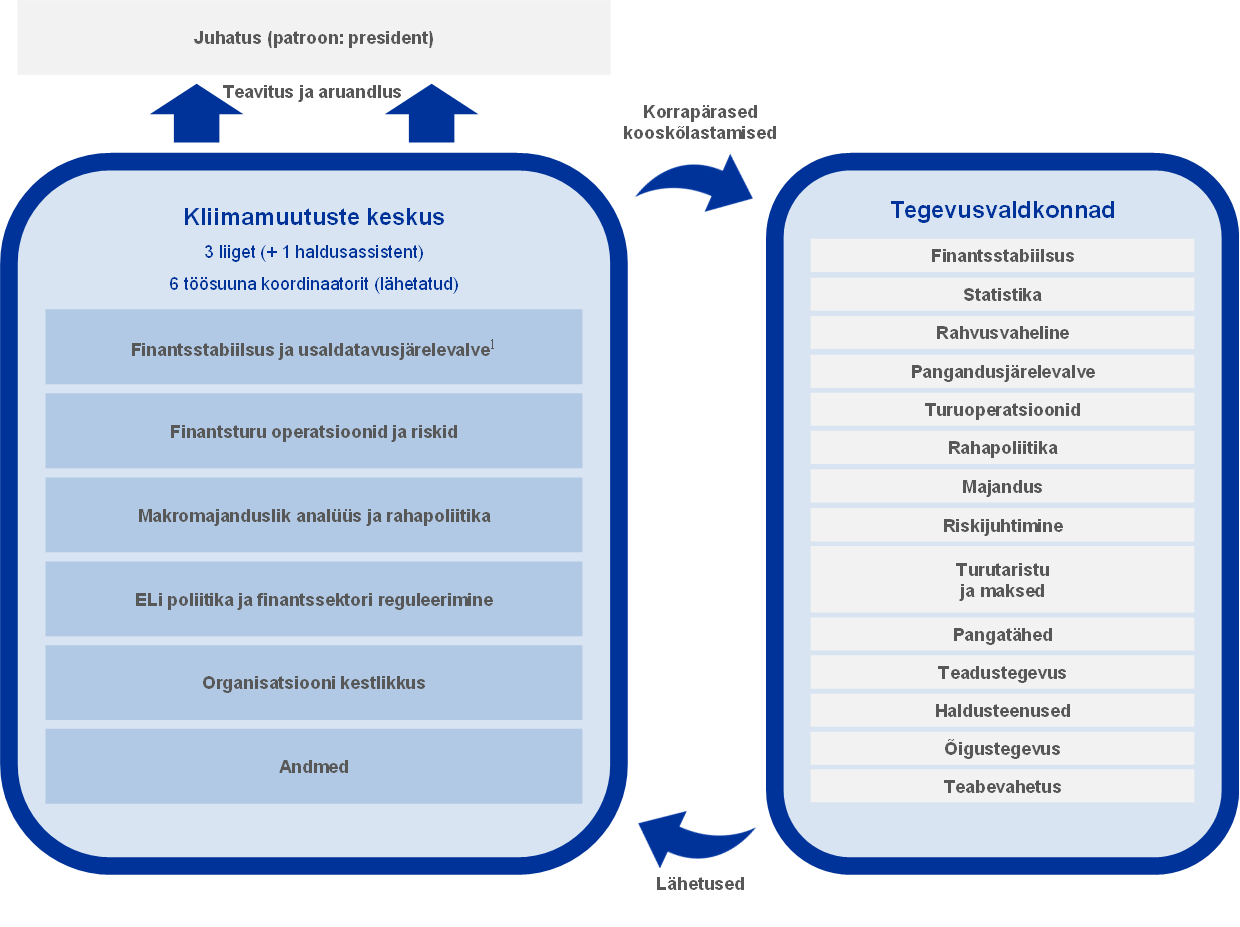

Rahapoliitika strateegia läbivaatamise raames avaldas EKP ka kliimamuutusi käsitleva ambitsioonika tegevuskava, et anda üksikasjalikud suunaviidad nendega seotud kaalutluste kaasamiseks meie rahapoliitika raamistikku. Muu hulgas sisaldab see ülevaadet sellest, kuidas võtta kliimamuutuste mõju paremini arvesse makromajanduslikus modelleerimises ja välja töötada uued näitajad kliimamuutustega seotud riskianalüüsiks. 2021. aastal loodi kliimamuutuste keskus, millel on oluline roll seonduva tegevuse kooskõlastamisel EKPs. Selles aastaaruandes on ka eraldi peatükk EKP tegevuse ja algatuste kohta kestliku arengu valdkonnas.

Mõningaid olulisi muudatusi tehti ka EKP teavitustegevuses. Juulis hakkas EKP nõukogu avaldama uues vormis rahapoliitikaotsuste kommentaari, milles selgitatakse rahapoliitilisi otsuseid mõistetavamalt. Kommentaari täiendab veebilehel rahapoliitikaotsuste ülevaade, mis on mõeldud laiemale üldsusele. Selles selgitatakse EKP otsuseid lihtsas keeles koos visuaalsete näidetega ja see on kättesaadav kõigis ELi ametlikes keeltes.

Toetus eurole on tugev. 2021. aasta juunis ja juulis korraldatud Eurobaromeetri uuringu kohaselt pooldab ühisraha 79% euroala vastajatest. Euro peab aga olema valmis ka digiajastuks. Sel eesmärgil käivitas EKP nõukogu 2021. aastal digitaalse euro võimaliku kasutuselevõtu projekti uurimisetapi, mis vältab 24 kuud. Sularaha jääb inimeste igapäevaelus siiski jätkuvalt olulisele kohale. Detsembris teatas EKP kavatsusest muuta europangatähtede kujundust, mille käigus küsitakse ka üldsuse arvamust. Lõplik kujundus valitakse eeldatavalt 2024. aastal.

Seega ootavad eurot lähiaastatel ees muutused. Üks aga püsib muutumatu – EKP on jätkuvalt pühendunud ühisraha terviklikkuse kaitsele ja hinnastabiilsuse tagamisele.

Frankfurt Maini ääres, aprill 2022

Christine Lagarde

EKP president

Aasta arvudes

1 Majandusväljavaadete paranemist varjutasid endiselt pandeemiaga seotud suundumused

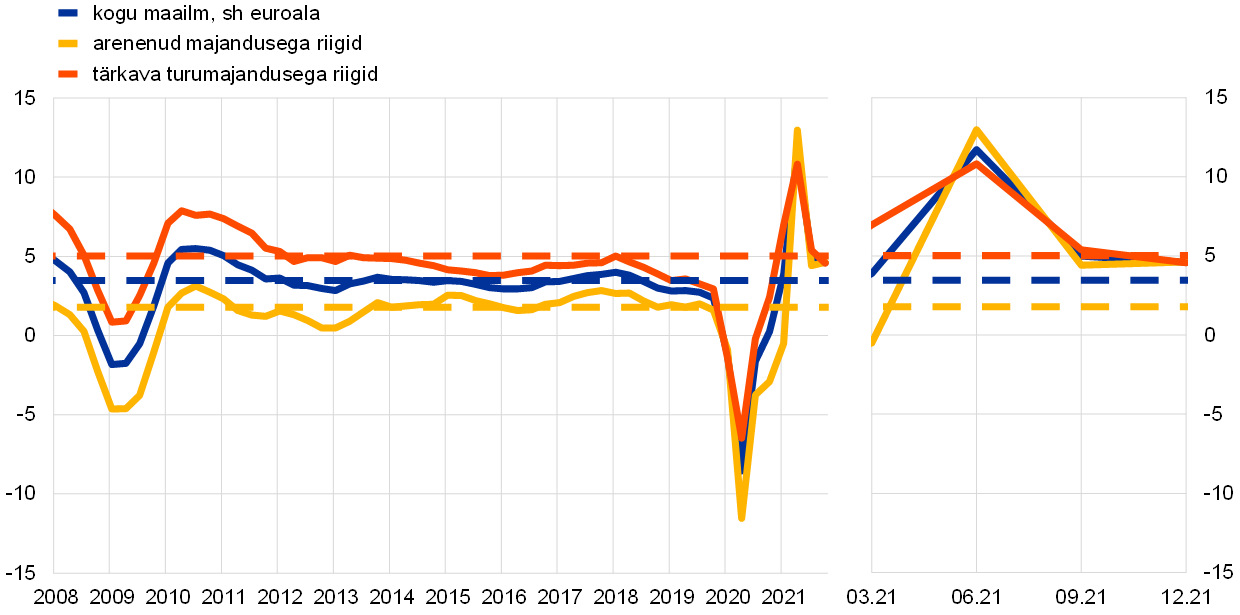

2021. aastal taastus maailmamajandus tugevalt, mida toetas ennekõike riikide majanduse taasavamine COVID-19 vastu vaktsineerituse kasvu foonil ning ulatuslik ja õigeaegne poliitiline tugi. Arenenud ja tärkava turumajandusega riikide taastumine oli aga mõneti ebaühtlane. Üleilmne inflatsioon suurenes ennekõike energiahindade järsu tõusu ja mõnes sektoris pakkumist ületava nõudluse tõttu, mis oli tingitud pandeemiaga seotud teguritest ning muudest tarne- ja transpordiraskustest. Pärast eelmise aasta rekordilist aeglustumist taastus euroala SKP reaalkasv 2021. aastal jõudsasti. Kasvu taastumist, mis tõi kaasa tööturgude olukorra paranemise, toetasid õigeaegsed ning sihikindlad raha- ja eelarvepoliitilised meetmed. Sellegipoolest püsis majanduslik ebakindlus aasta jooksul suur ning kahe suurema sektori, tööstuse ja teeninduse erinevus oli selgesti täheldatav. Aasta alguses mõjutasid kasvu liikumis- ja reisipiirangud, millel oli negatiivne mõju teenuste pakkumisele ja nõudlusele. Hiljem kärpisid tööstussektori toodangut üleilmse nõudluse erakordselt tugev taastumine, tarneraskuste ilmnemine ning suuremad energiakulud. Euroala inflatsioon (mõõdetuna ühtlustatud tarbijahinnaindeksi (ÜTHI) alusel) kasvas 2021. aastal järsult 2020. aastal täheldatud 0,3%-lt 2,6%-le. See püsis esimesel paaril kuul madalal tasemel, kuid hakkas aasta jooksul kiirenema ja küündis detsembris 5,0%ni. Hinnatõus oli suurel määral tingitud energiahindade järsust ja laiapõhjalisest kallinemisest, nõudluse ja pakkumise tasakaalustamatusest pärast riikide majanduse taasavamist ning tehnilisematest teguritest, nt käibemaksu vähendamise tühistamine Saksamaal. Prognooside kohaselt püsib lähiaja inflatsioon kiire ka pärast 2021. aastat, kuid hakkab 2022. aastal leevenema. Venemaa sissetung Ukrainasse on aga inflatsiooniväljavaatega seotud ebakindlust märkimisväärselt süvendanud.

1.1 Maailm taastus kriisist jõudsalt, kuid ebaühtlaselt

Maailmamajanduse taastumine oli tänu üha suurenevale vaktsineeritusele ja õigeaegsele poliitilisele toetusele tugev, kuid ebaühtlane

Maailmamajanduse taastumine kriisist oli 2021. aastal tugev, kuid ebaühtlane (vt joonis 1.1). Pärast 2020. aastal täheldatud 3,1% aastast langust kasvas reaalne SKP 2021. aastal pandeemia uutest lainetest hoolimata 6,2%. Majandustegevuse taastumist tõukasid tagant eelkõige riikide majanduse taasavamine, COVID-19 vastu vaktsineerituse määra tõus ja õigeaegne poliitiline toetus, samas kui üleilmsed tarneraskused pärssisid kasvu. Kuigi taastumine oli üleilmne, oli see riigiti erinev. See oli jõulisem arenenud majandusega riikides ning mõõdukam enamikus tärkava turumajandusega riikides, mille vaktsiinivarud olid väiksemad ja toetavate poliitikameetmete võtmise suutlikkus kehvem. Aasta lõpu poole hakkas üleilmse majanduskasvu hoog aeglustuma, ennekõike uue nakatumislaine ja taaskehtestatud piirangute, aga ka püsivate tarneraskuste tõttu.

Joonis 1.1.

Üleilmne SKP reaalkasv

(aastane muutus protsentides; kvartaliandmed)

Allikad: Haver Analytics, riikide andmed ja EKP arvutused.

Märkused. Koondnäitajad arvutatakse ostujõu pariteediga korrigeeritud SKPd kasutades. Pidevjooned tähistavad andmeid kuni 2021. aasta neljanda kvartalini. Katkendjooned näitavad pikaajalist keskmist (alates 1999. aasta esimesest kvartalist kuni 2021. aasta neljanda kvartalini). Viimased andmed pärinevad 2021. aasta detsembrist ja neid on ajakohastatud 28. veebruaril 2022.

Maailmakaubandus taastus samuti jõudsalt, ennekõike tänu kaubavahetusele

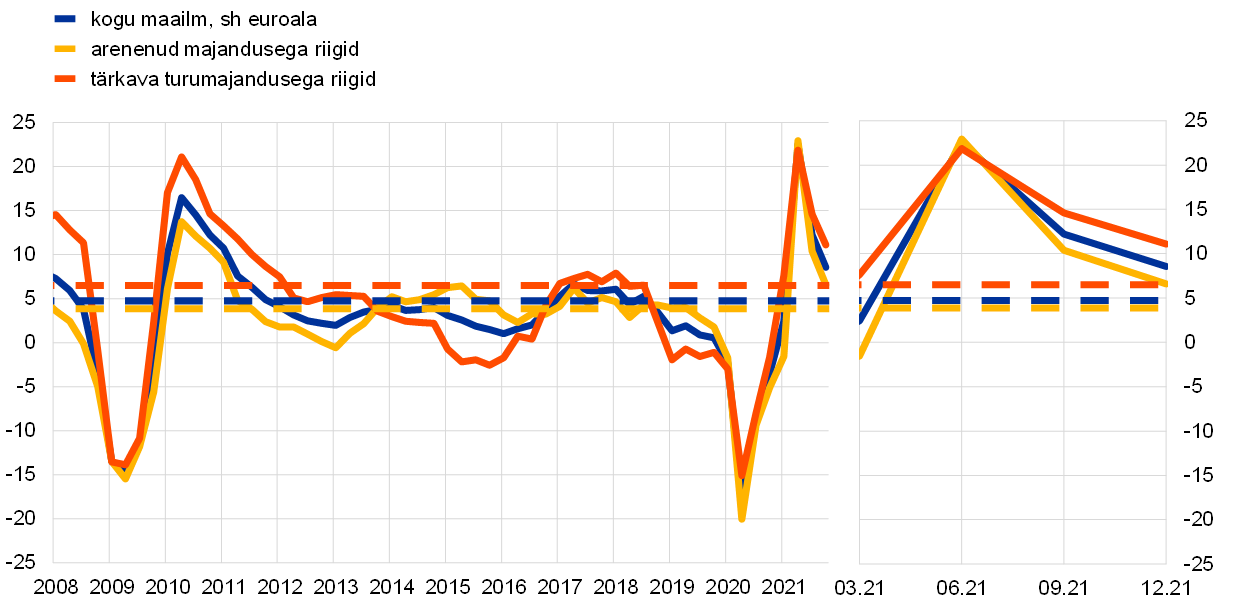

Ka maailmakaubandus taastus hästi, kuid 2021. aasta teises pooles hakkas kasvutempo aeglustuma (vt joonis 1.2). Üleilmse nõudluse tugev taastumine algas ennekõike tarbimisest. Sealjuures eelistati pigem kaupu, mitte teenuseid (nt reisimine ja turism), mida piirangud mõjutasid rohkem. Aasta teises pooles ületas kaubavahetus kriisieelset taset, kuigi kasv aeglustus püsivate tarneraskuste tõttu. Vahetul kontaktil põhinev teenustekaubandus taastus aeglasemalt, mis oli kooskõlas piirangute järkjärgulise leevendamisega, ja püsis 2021. aastal pandeemiaeelsest tasemest allpool.

Joonis 1.2

Üleilmse kaubanduse kasv (impordimaht)

(aastane muutus protsentides; kvartaliandmed)

Allikad: Haver Analytics, riikide andmed ja EKP arvutused.

Märkused. Maailmakaubanduse kasv on üleilmse impordi, sh euroala impordi kasv. Pidevjooned tähistavad andmeid kuni 2021. aasta neljanda kvartalini. Katkendjooned näitavad pikaajalist keskmist (alates 1999. aasta neljandast kvartalist kuni 2021. aasta neljanda kvartalini). Viimased andmed pärinevad 2021. aasta detsembrist ja neid on ajakohastatud 28. veebruaril 2022.

Tarneraskused ja kõrgemad toormehinnad suurendasid tugevalt nõudlust ja üleilmset inflatsiooni

Üleilmne inflatsioon kiirenes 2021. aastal märkimisväärselt nii koguinflatsiooni kui ka inflatsiooninäitajate (v.a toiduained ja energia) mõttes (vt joonis 1.3). Majanduskoostöö ja Arengu Organisatsiooni (OECD) kuuluvates riikides kerkis koguinflatsioon 6,6%-le ning energia- ja toiduainekomponendita arvestatav inflatsioon 4,6%-le. Enamikus riikides kajastas see ennekõike energia ja muu toorme hinnatõusu, mis oli tingitud pandeemiast tulenevast ebakõlast piiratud pakkumise ja tugevalt taastuva nõudluse vahel. Ameerika Ühendriikides, kus reaalne SKP küündis 2021. aasta teises kvartalis kriisieelsele tasemele, kasvas inflatsioonisurve eriti järsult ja muutus aasta lõpu poole ulatuslikumaks. Inflatsioonisurve muutus laiapõhjalisemaks ka mõnes tärkava turumajandusega riigis.

Joonis 1.3

OECD riikide tarbijahinnainflatsiooni määrad

(aastamuutus protsentides; kuuandmed)

Allikas: OECD.

Märkus. Viimased andmed pärinevad 2021. aasta detsembrist ja neid on ajakohastatud 28. veebruaril 2022.

Taastuv nõudlus ja tarneraskused kergitasid naftahindu

Naftahinnad kerkisid 2021. aastal pandeemiaaegsest madalseisust ehk 10 USA dollarilt barreli kohta 86 USA dollarini barreli kohta. Selle tulemusel oli rahvusvaheline võrdlusalus Brenti toornafta hind aasta lõpuks 79 dollarit barreli eest. Majanduse taastudes naasis naftanõudlus pandeemiaeelsele tasemele. 2021. aasta teises pooles põhjustas gaasi kõrge hind ka selle asendamise teiste energiaallikate, sh naftaga. Samal ajal jäi naftapakkumine nõudlusele alla. Seda põhjustasid osaliselt USA põlevkivitööstuse võimsuspiirangud ja OPEC+ kartelli suhteliselt mõõdukas tootmismahu suurendamine.

Euroala ja Ameerika Ühendriikide rahapoliitika lahknedes hakkas euro USA dollari suhtes odavnema

Euro nominaalne efektiivne vahetuskurss odavnes 2021. aasta jooksul 3,6%. Kahepoolsete vahetuskursside mõttes oli peamiseks põhjuseks euro 7,7% odavnemine USA dollari suhtes, mis kajastas ennekõike Ameerika Ühendriikide ja euroala lahknevat rahapoliitilist arengut. Euro odavnes ka naelsterlingi suhtes, kuid kallines Jaapani jeeni suhtes.

Üleilmset majandustegevust ohustavad riskid suurenesid

2021. aasta lõpus halvendasid maailmamajanduse kasvuväljavaadet pandeemiast tingitud ebakindlus ja üleilmse vaktsineerimise ebaühtlane edenemine. Koroonaviiruse omikrontüve ilmumise, nakatumise kasvu, piirangumeetmete taaskarmistamise ja tarneraskuste püsimise tõenäosusega kaasnesid maailmamajanduse taastumise tempot ohustavad riskid.

1.2 Euroaja majandus taastus kärmelt[1]

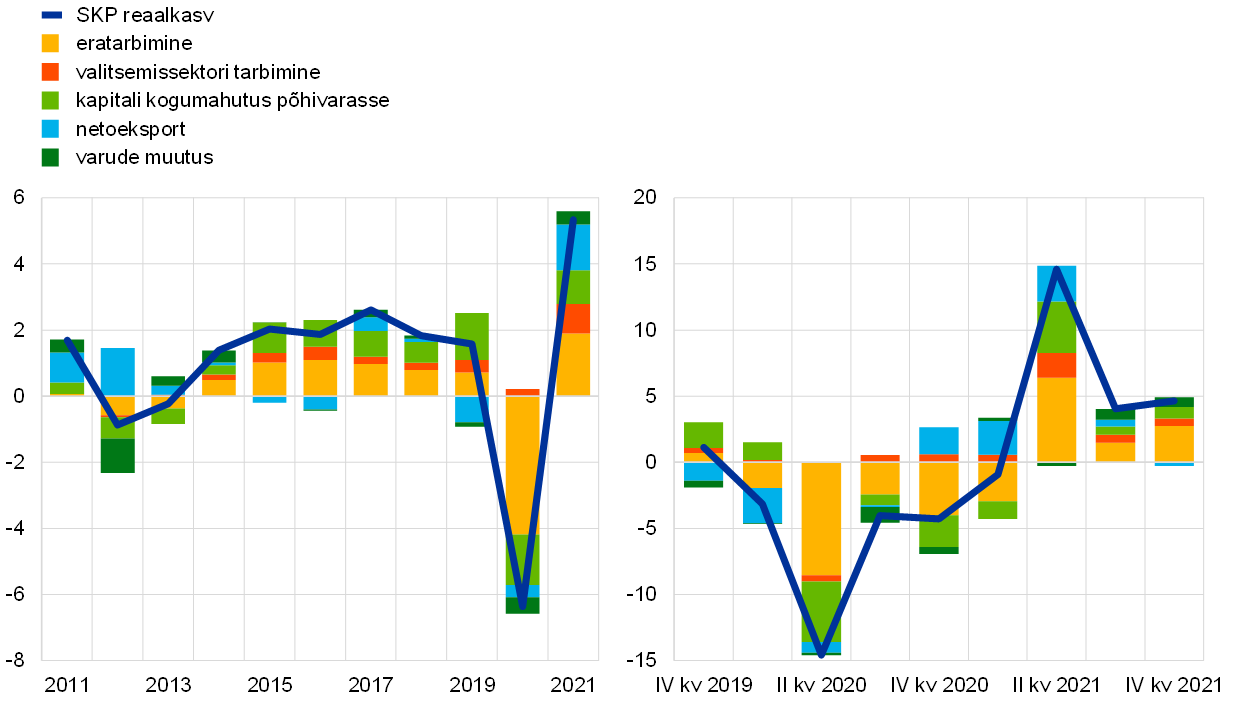

Pärast 2020. aastal täheldatud rekordilist 6,4% langust kasvas euroala reaalne SKP 2021. aastal 5,3% (vt joonis 1.4). Aastakasvu dünaamikat mõjutas endiselt peamiselt COVID-19 pandeemia levik, aga ka suur, kuigi vähenev majanduslik ebakindlus. Esimeses kvartalis mõjutasid kasvu endiselt liikumis- ja reisipiirangud, mis avaldasid negatiivset mõju ennekõike teenuste tarbimisele. Taastumine algas tööstussektorist, mille kasvumäärad olid üldkokkuvõttes kõrged. Riikide majanduse avanedes ja piirangute leevenedes teises ja kolmandas kvartalis hakkas teenuste sektor järele jõudma, sillutades teed laiapõhjalisema taastumiseni. Üleilmse nõudluse erakordselt jõuline taastumine aasta teises pooles suurendas aga eri turgudel pakkumise ja nõudluse tasakaalustamatust. See viis muu hulgas energiahindade järsu tõusuni, mis pidurdas koos pandeemia mõningase intensiivistumisega taastumise tempot ja suurendas inflatsioonisurvet.

Joonis 1.4

Euroala reaalne SKP ja nõudlus

(aastane muutus protsentides; osakaal protsendipunktides)

Allikas: Eurostat.

Märkus. Viimased andmed pärinevad 2021. aastast (vasak pool) ja 2021. aasta neljandast kvartalist (parem pool).

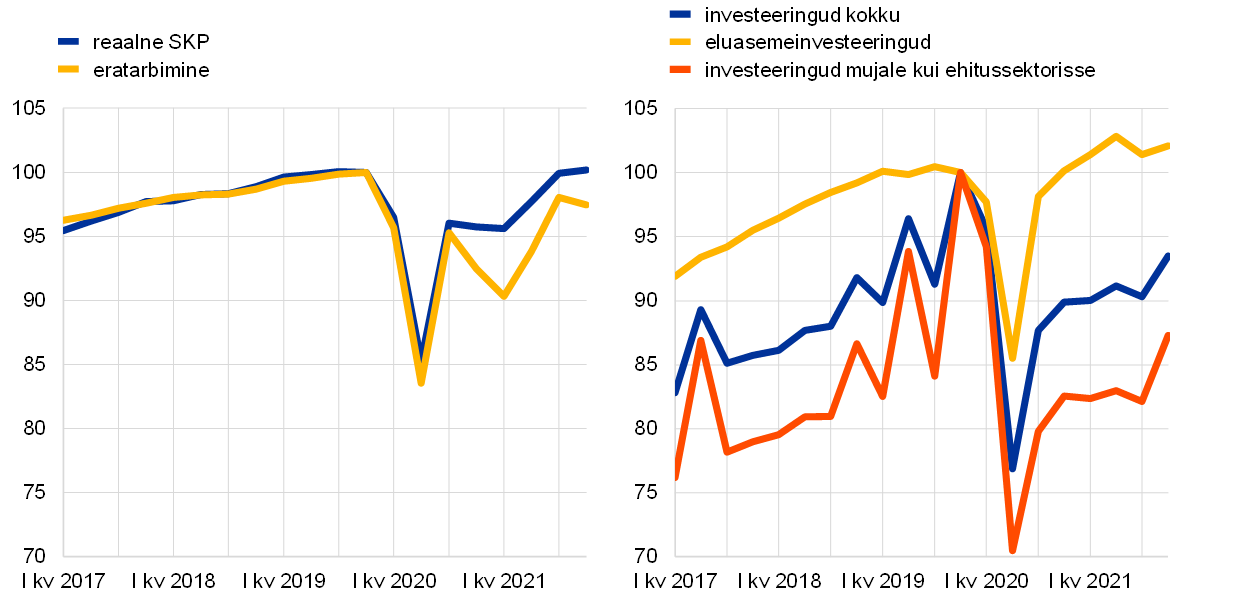

Kuigi selline areng oli omane kõikidele euroala riikidele, on pandeemiast taastumise ulatus riikide arvestuses mõneti ebaühtlane. Selle põhjus on ennekõike asjaolu, et pandeemia levik on olnud riigiti erinev, aga ka erinevused majanduse struktuuris, näiteks kokkupuude üleilmsete tarneahelatega ja vahetul kontaktil põhinevate sektorite (nt turism) olulisus. 2021. aasta lõpuks oli euroala reaalne SKP 2019. aasta viimase kvartali tasemest 0,2% suurem (vt joonis 1.5). Riikide arvestuses aga oli areng terve aasta jooksul ebaühtlane. Euroala suurima majandusega riikidest ületas pandeemiaeelset kasvutaset aasta lõpuks ainult Prantsusmaa.

Joonis 1.5

Euroala reaalne SKP, eratarbimine ja investeerimine

(indeks: IV kv 2019 = 100)

Allikad: Eurostat ja EKP arvutused.

Märkused. Viimased andmed pärinevad 2021. aasta neljandast kvartalist. 2021. aasta viimases kvartalis olid koguinvesteeringud ja investeeringud (v.a ehitus) vastavalt 6,5% ja 12,7% pandeemiaeelsest tasemest (2019. aasta neljas kvartal) allpool. Kui Iirimaa kohta käivad andmed aga välja jätta, olid vastavad 2021. aasta lõpu tulemused 1,1% ja 0,5% pandeemiaeelsest tasemest kõrgemal. Neid märkimisväärseid erinevusi saab seostada suurte rahvusvaheliste ettevõtetega, mis kasutavad Iirimaad tegevusbaasina. See põhjustab olulisi kõikumisi intellektuaalomandiõigustega seotud toodetesse investeerimises.

Euroala majanduskasvu taastumist toetasid 2021. aastal õigeaegsed ja sihikindlad ekspansiivsed raha- ja eelarvepoliitilised meetmed. Mõni meede aitas majandusel ka kohaneda pandeemiast tingitud struktuursete muutustega, mis on alles käimas. EKP pakkus ka 2021. aastal märgatavat rahapoliitilist tuge, et leevendada pandeemia mõju. Toetav rahapoliitika, sh piisavad likviidsustingimused, kindlustasid krediidivoolu reaalmajandusse. Eelarvepoliitikaga seoses jätkasid euroala valitsused 2021. aastal märkimisväärse eelarvetoetuse osutamist, et leevendada kriisi mõju lühendatud tööaja kavade, suuremate tervishoiukulutuste, teiste ettevõtetele ja kodumajapidamistele mõeldud meetmete ning suuremahuliste laenutagamisrahastute kaudu. ELi tasandil algas taasterahastu „Next Generation EU“ rakendamine ning võeti vastu pakett „Eesmärk 55“, et tagada kõikides riikides tugevam, keskkonnasäästlikum ja ühtlasem taastumine.

2021. aastal tõukas euroala taastumist tagant ennekõike eratarbimine

Eratarbimine kasvas 2021. aastal 3,5%, taastudes eriti tugevalt teises ja kolmandas kvartalis peamiselt tänu COVID-19 piirangute leevendamisele. Tarbijate kindlustunne hakkas vaktsineerimise edenedes ja nakatumishirmu vähenedes alates kevadest kiiresti suurenema ning kodumajapidamiste rahaline olukord paranes, ennekõike tänu töötulu positiivsele arengule (vt joonis 1.6). Valitsused lõpetasid järk-järgult kodumajapidamiste kasutatava tulu toetamise. Töökohtade säilitamise kavades osalevate ja muude maksutoetust saavate inimeste arvu vähenedes muutus eelarvevahendite netoülekannete osakaal reaalse kasutatava tulu kasvus 2021. aasta jooksul negatiivseks. Tänu palkade ja tööhõive jõudsale kasvule panustas reaalse kasutatava tulu kasvu 2021. aastal peamiselt palgatulu, millega kaasneb tavaliselt teiste tuluallikatega võrreldes suurem valmidus teha tarbimisoste. Reaalse kasutatava tulu kasvu toetas ka tegevuse ülejääk ning sega- ja omanditulu, mille panus muutus aasta jooksul positiivseks, kuid seda pärssis kaubandustingimustega seotud negatiivne areng. Pärast pandeemiast tingitud hüppelist kasvu 2020. aastal hakkas kodumajapidamiste säästumäär 2021. aastal kahanema, kuid püsis aasta jooksul kehtima jäänud piirangumeetmete ja ebakindluse tõttu pandeemiaeelsest tasemest kõrgemal. See tähendas, et eratarbimine jäi 2021. aasta lõpus tugevast taastumisest hoolimata pandeemiaeelsest tasemest allapoole.

Joonis 1.6

Euroala eratarbimine ja kodumajapidamiste kasutatav tulu

(aastamuutus protsentides; osakaal protsendipunktides)

Allikas: Eurostat.

Märkus. Viimased andmed netotulu ja osakaalude kohta pärinevad 2021. aasta kolmandast kvartalist ja eratarbimise kohta 2021. aasta neljandast kvartalist.

Tarneraskused pidurdasid äri- ja eluasemeinvesteeringute taastumist

Pandeemia ohjeldamise meetmete leevenedes ja majanduse taasavanedes hakkasid äriinvesteeringud (ühtlustatud muude kui ehitusinvesteeringutega) 2021. aasta esimeses pooles püsivalt soodsate finantseerimistingimuste toel hoogustuma. Aasta keskpaigast alates aga hakkasid taastumisele survet avaldama tarneraskused, täpsemalt pikemad tarneajad ja kõrgemad sisendhinnad, mis pidurdasid äriinvesteeringuid. Energiahindade tõus ja pandeemia uus laine vähendasid aasta lõpu poole äriinvesteeringuid veelgi. 2021. aasta lõpus hakkasid äriinvesteeringud taas hoogustuma, kuid jäid 2019. aasta viimases kvartalis täheldatud tasemest märkimisväärselt allapoole (vt joonis 1.5). Seevastu eluasemeinvesteeringud olid ületanud kriisieelse taseme juba 2020. aasta neljandas kvartalis. Järgmistes kvartalites mõjus materjali ja töötajate puudus ehitustegevuse kasumlikkusele laastavalt. Sellegipoolest säilitasid soodsad finantseerimistingimused, sissetuleku toetusmeetmed ja kogunenud säästude suur maht eluasemenõudluse. 2021. aasta lõpu seisuga olid eluasemeinvesteeringute tase kriisieelsest tasemest palju kõrgem.

Euroala kaubandus jõudis 2021. aasta lõpuks pandeemiaeelsele tasemele ja netokaubandus panustas positiivselt SKP kasvu. Impordi poolel pidurdas varude taastamise tsüklist tingitud jõulist kasvu tugev hinnadünaamika, eriti energia impordihindade äkiline tõus. Ekspordi taastumise kiirus oli pärast 2020. aasta lõpus töötleva tööstuse toel toimunud hoogsat kasvu kahetine. Kaupade poolel hakkas kasvuhoog alates teisest kvartalist raugema, kuna olulisi eksportivaid tööstusharusid tabasid tarne- ja transpordiraskused, samal ajal kui teenuste eksport lõikas kasu vahetul kontaktil põhinevate tegevusalade, näiteks turismi taastumisest. Nii import kui ka eksport olid 2021. aasta neljanda kvartali lõpuks kriisieelsest tasemest kõrgemal.

Toodangu kasv oli 2021. aastal sektorite arvestuses endiselt ebaühtlane (vt joonis 1.7). Nii tööstus- kui ka teenuste sektor panustasid kasvu positiivselt, kuid tööstussektori osakaal reaalse kogulisandväärtuse kasvus oli kõige suurem.

Joonis 1.7

Euroala reaalne brutolisandväärtus majandusharude kaupa

(vasakul teljel: aastane muutus protsentides, osakaal protsendipunktides; paremal teljel: indeks: IV kv 2019 = 100)

Allikas: Eurostat.

Märkus. Viimased andmed pärinevad 2021. aastast (vasak pool) ja 2021. aasta neljandast kvartalist (parem pool).

Tööturg jätkas taastumist, kuid jäi pandeemiaeelse tasemega võrreldes nõrgaks

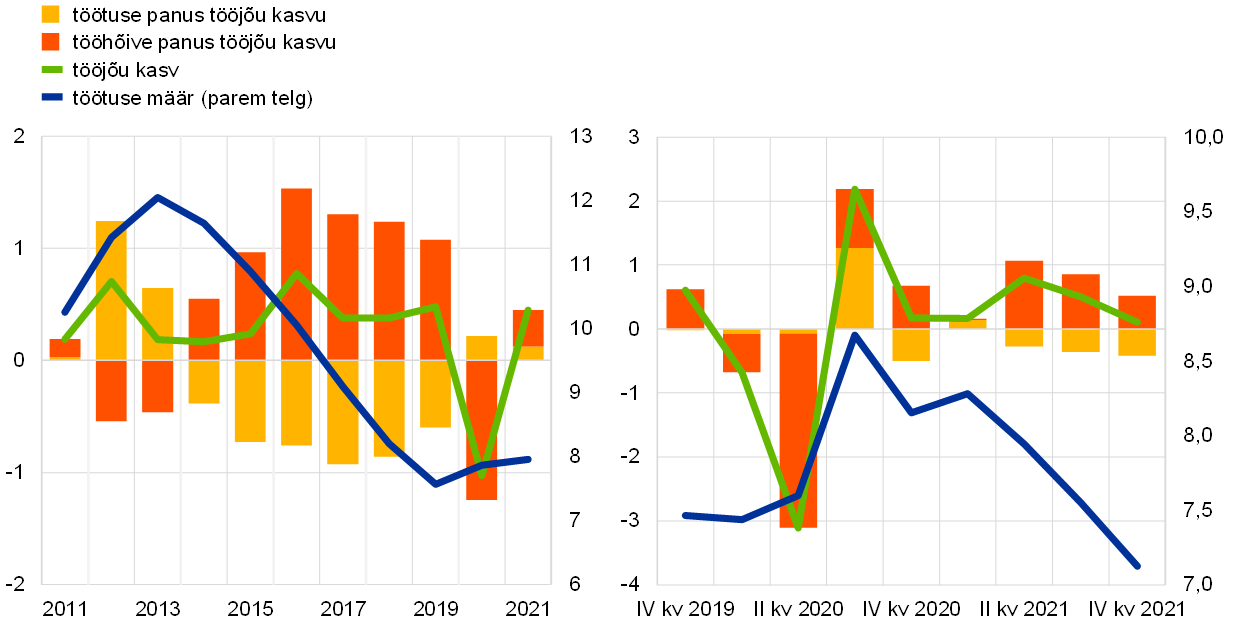

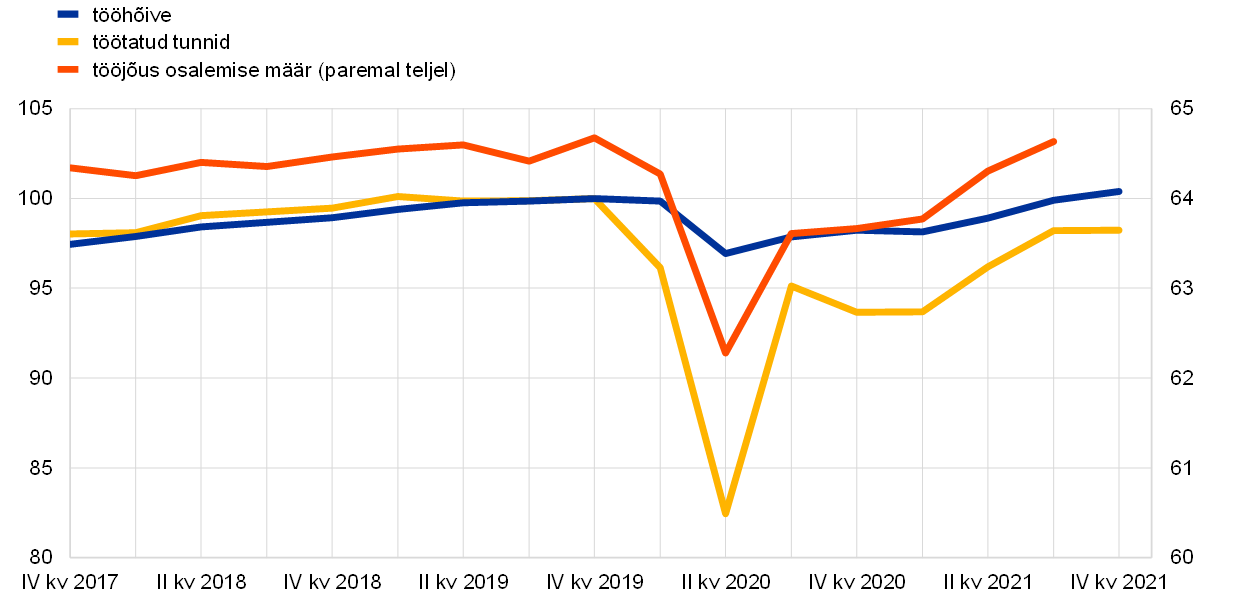

Tööturg paranes euroala majandustegevuse taastudes märgatavalt, kuid jäi üldkokkuvõttes pandeemiaeelse ajaga võrreldes nõrgale tasemele. Töötuse määr vähenes järk-järgult 2021. aasta jaanuari 8,2%-lt detsembriks 7,0%-le ja jäi seega kriisieelsest tasemest allapoole (vt joonis 1.8).[2] Kuigi töökohtade säilitamise kavad mängisid koondamiste pärssimisel endiselt olulist rolli, aidates säilitada inimkapitali, kasutati neid harvemini.[3] Teised tööturu näitajad jäid aga pandeemiaeelsetest tasemetest allapoole. 2021. aasta neljandas kvartalis töötati 2019. aasta viimase kvartaliga võrreldes 1,8% vähem tunde, samas kui tööjõus osalemise määr oli 2021. aasta kolmandas kvartalis umbes 0,2 protsendipunkti madalam (st töötajate arv vähenes ligi 0,4 miljoni võrra) (vt joonis 1.9). Tööjõu tagasihoidlikuma kasvu põhjus peitus osaliselt euroala väheses sisserändes. Käimasolev tööturu kohanemine oli töötajate rühmade arvestuses erinev. See oli osaliselt tingitud asjaolust, et mõni sektor oli pandeemia ohjeldamise meetmetest ja vabatahtlikust sotsiaalsest distantseerumisest rohkem mõjutatud. 2021. aasta kolmandas kvartalis oli tööjõud väheste oskustega inimeste seas umbes 4,2% ja keskmiste oskustega inimeste seas 1,7% väiksem kui enne pandeemiat. Kõrge oskustasemega inimeste seas suurenes see ligi 6,8%.[4]

Joonis 1.8

Töötus ja tööjõud

(vasakul teljel: kvartalimuutus protsentides, osakaal protsendipunktides; paremal teljel: tööjõu protsendid)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2021. aastast (vasak pool) ja 2021. aasta neljandast kvartalist (parem pool) ning põhinevad eeldatavatel igakuistel andmetel.

Joonis 1.9

Tööhõive, töötunnid ja tööjõus osalemise määr

(vasakul teljel: indeks: IV kv 2019 = 100; paremal teljel: protsent tööealisest elanikkonnast)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed tööhõive ja töötatud tundide kohta pärinevad 2021. aasta neljandast kvartalist ning töötuse määra kohta 2021. aasta kolmandast kvartalist.

Vabade töökohtade osakaal suurenes, kuid tööhõive kasv oli samuti jõuline

Vabade töökohtade osakaalu suurenemine, mis piirdus esialgu üksnes sektoritega, mis avanesid pärast piirangumeetmete tühistamist, levis tegevuse taastudes ka teistesse sektoritesse. Tööhõive kasv hoogustus 2021. aasta teises ja kolmandas kvartalis ning püsis hoolimata töötleva tööstuse tarneraskustest tingitud probleemidest neljandas kvartalis jõuline ja laiapõhjaline. Selle tulemusel küündis tööhõive tööstussektoris, ehitussektoris ja vähem vahetul kontaktil põhinevate teenuste sektoris pandeemiaeelse taseme lähedale. Tööhõive tase püsis kontaktipõhistes sektorites pandeemiaeelse tasemega võrreldes suhteliselt madal.

1.3 Eelarvepoliitilised meetmed keerulistel aegadel

Riikide rahandust mõjutas taas kõige rohkem pandeemia

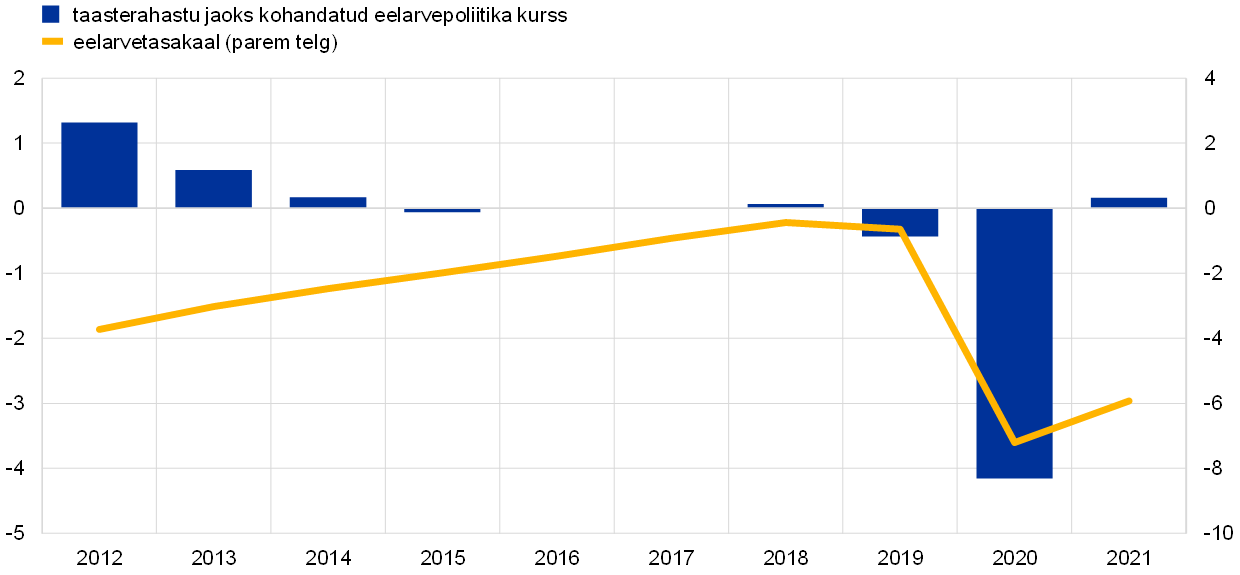

2021. aastal mõjutas euroala riikide rahandust teist aastat järjest peaasjalikult COVID-19 pandeemia. Eeskätt aasta esimeses pooles reageerisid valitsused pandeemia uutele lainetele ulatuslike lisameetmetega, et majanduse taastumist toetada. Tänu majandustegevuse tugevale taastumisele vähenes euroala üldine valitsemissektori eelarve puudujääk eurosüsteemi ekspertide 2021. aasta detsembri makromajandusliku ettevaate kohaselt 2020. aasta 7,2%-lt 2021. aastal 5,9%-le (vt joonis 1.10). Suuremahulise eelarvepoliitilise toetuse jätkumine 2021. aastal kajastus taasterahastu „Next Generation EU“ toetuste[5] jaoks kohandatud eelarvepoliitika kursis, mis oli 2021. aastal pärast 2020. aasta väga ekspansiivset poliitikat üldjoontes neutraalne.

Joonis 1.10

Euroala valitsemissektori eelarvetasakaal ja eelarvepoliitika kurss

(protsentides SKPst)

Allikad: eurosüsteemi ekspertide 2021. aasta detsembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. Eelarvepoliitika kursi hindamisel võetakse arvesse taaste- ja vastupidavusrahastust ning muudest ELi struktuurifondidest rahastatavaid kulutusi (vt allmärkus).

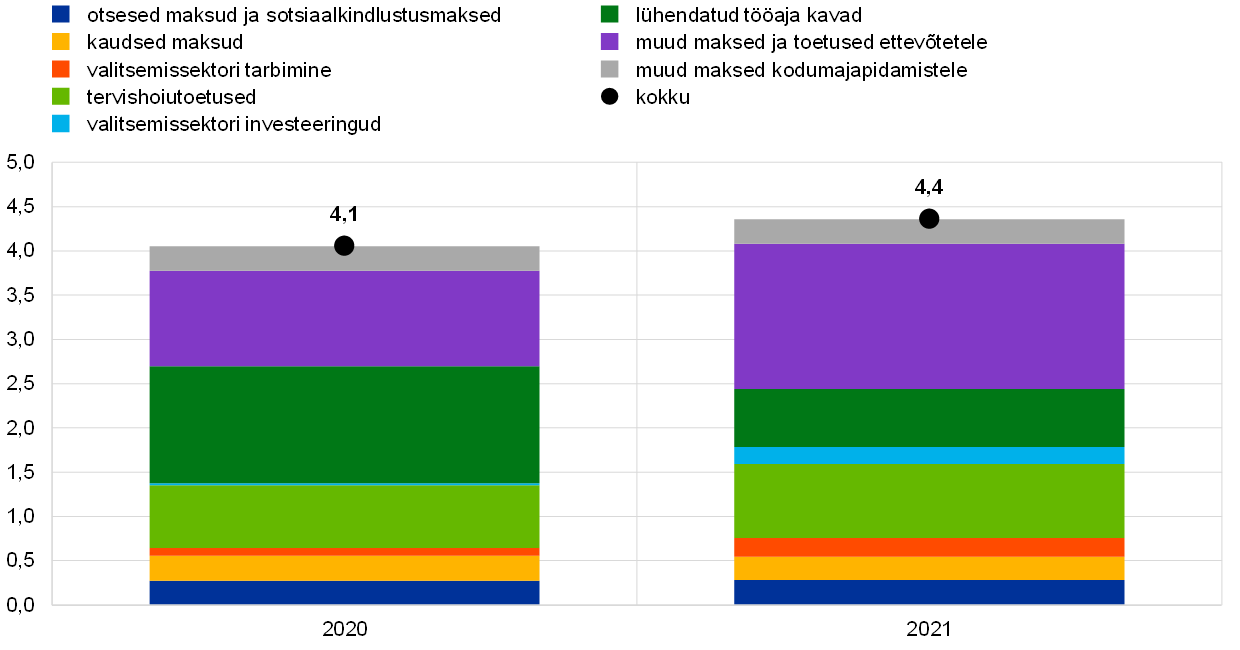

Mõningal määral suurendati kriisi- ja stimuleerivaid meetmeid, kuna äriühingutele tehtavad ülekanded küll suurenesid, kuid lühendatud tööaja kavasid kärbiti

SKP osakaaluna väljendatuna kasvasid euroala kriisiga seotud ja taastemeetmed võrreldes eelmise aasta 4,1%ga 2021. aastal 4,4%ni (vt joonis 1.11). Kasv oli tingitud märkimisväärselt suurematest valitsemissektori ülekannetest äriühingutele, aga ka tervishoiu kasvanud toetustest ja valitsemissektori investeeringutest. Kasvu tasakaalustas tugevalt aga lühendatud tööaja kavade kasutamise vähenemine. Kuigi need kavad olid 2020. aastal kõige tähtsam valitsemissektori toetusmeede, hakati nende kasutamist 2021. aastal majandusaktiivsuse laiapõhjalisel kosumisel ning piirangute leevenedes ja tööturgude taastudes järk-järgult vähendama. SKP kasv selgitab ka seda, miks euroala valitsemissektori võla suhe SKPsse alanes 2021. aastal pärast 2020. aastal täheldatud kiiret kasvu pisut, 97%-le.

Joonis 1.11

Kriisiga seotud ja majanduse elavdamise meetmed euroalal

(protsentides SKPst)

Allikad: eurosüsteemi ekspertide 2021. aasta detsembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. Tervishoiuga seotud toetused, mis avaldavad suurimat mõju valitsemissektori tarbimisele, on komponentide hindamisel välja jäetud.

Taasterahastu „Next Generation EU“ on Euroopa pandeemiast tingitud majandusprobleemidele reageerimise nurgakivi

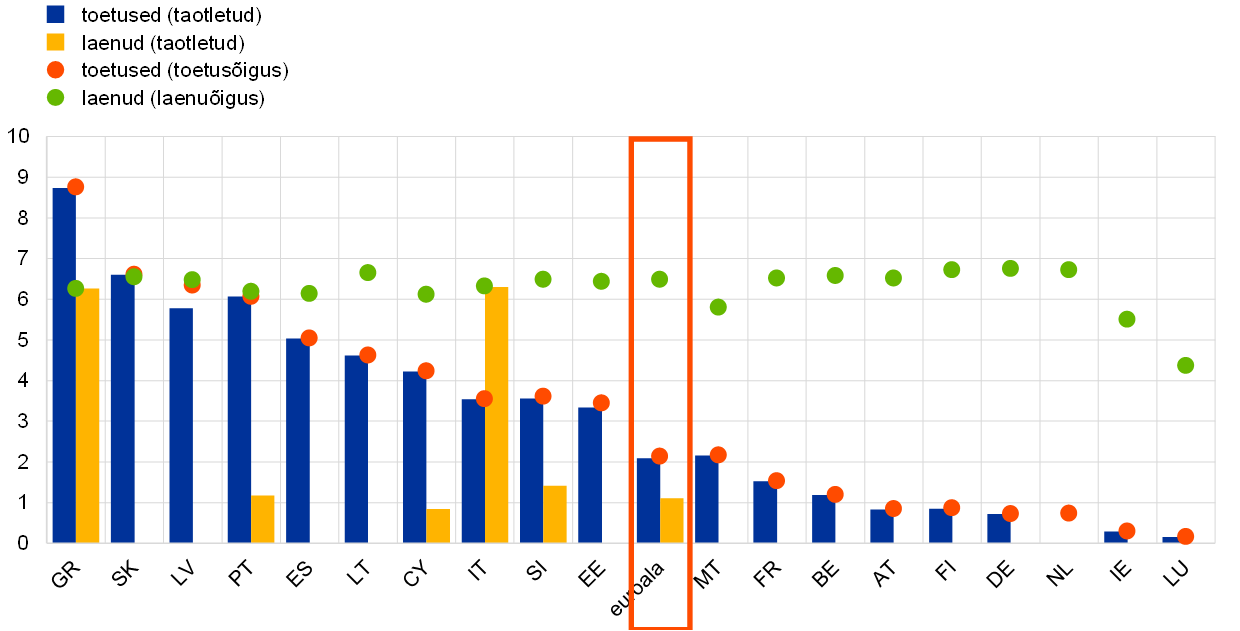

Valitsused on viimasel kahel aastal reageerinud eelarvevajadustele ennekõike riikliku poliitika, kuid üha rohkem ka ELi-üleste algatuste kaudu. Euroopa ühise poliitilise reaktsiooni nurgakivi seati paika 2020. aasta juulis, mil EL kuulutas välja ELi-ülese investeerimis- ja reformiprogrammi, taasterahastu „Next Generation EU“. See taasterahastu pakub ELi liikmesriikidele rahalist toetust, mis oleneb konkreetsete investeerimis- ja reformiprojektide elluviimisest aastatel 2021–2026. Selleks mobiliseerib see praeguste hindade juures kuni 807 miljardi eurose rahastuse, millest 401 miljardit eurot (3,5% euroala SKPst) on mõeldud euroala riikidele ja ülejäänu teistele ELi riikidele. Umbes pooled taasterahastu „Next Generation EU“ suurima programmi, taaste- ja vastupidavusrahastu vahendid tehakse kättesaadavaks laenudena ning pooled tagastamatute toetustena. Praktikas eeldatakse aga, et toetuse komponent hakkab olema valdav, kuna euroala riigid kavatsevad oma toetusi täielikult ära kasutada. Laene on siiani taotlenud vähesed. Üks taaste- ja vastupidavusrahastu ülekannete märkimisväärne aspekt on see, et riigid, kes on pandeemia tõttu kõige rohkem kannatanud või kelle SKP elaniku kohta on suhteliselt väike, vastavad suurema toetuse saamise nõuetele (vt joonis 1.12 riikide toetusõiguste kohta). Täpsemalt peaks see aspekt taaste- ja vastupidavuskava nõuetekohase elluviimise korral aitama leevendada riikidevahelisi majanduskasvu erinevusi, mida pandeemia on euroalal süvendanud.

Joonis 1.12

Taaste- ja vastupidavusrahastu toetusõigused ja 2021. aasta lõpuks euroala riikide taotletud rahastus

(protsentides 2020. aasta SKPst)

Allikad: Euroopa Komisjon ja EKP arvutused.

Märkused. Riikide toetusõigused on esitatud Euroopa Komisjoni andmete põhjal. Riikide laenuõigused on arvutatud 6,8%na nende 2019. aasta SKPst. Teave Madalmaade taaste- ja vastupidavusrahastu toetuse ning laenutaotluste kohta puudub, sest see riik pole veel oma taaste- ja vastupidavuskava esitanud.

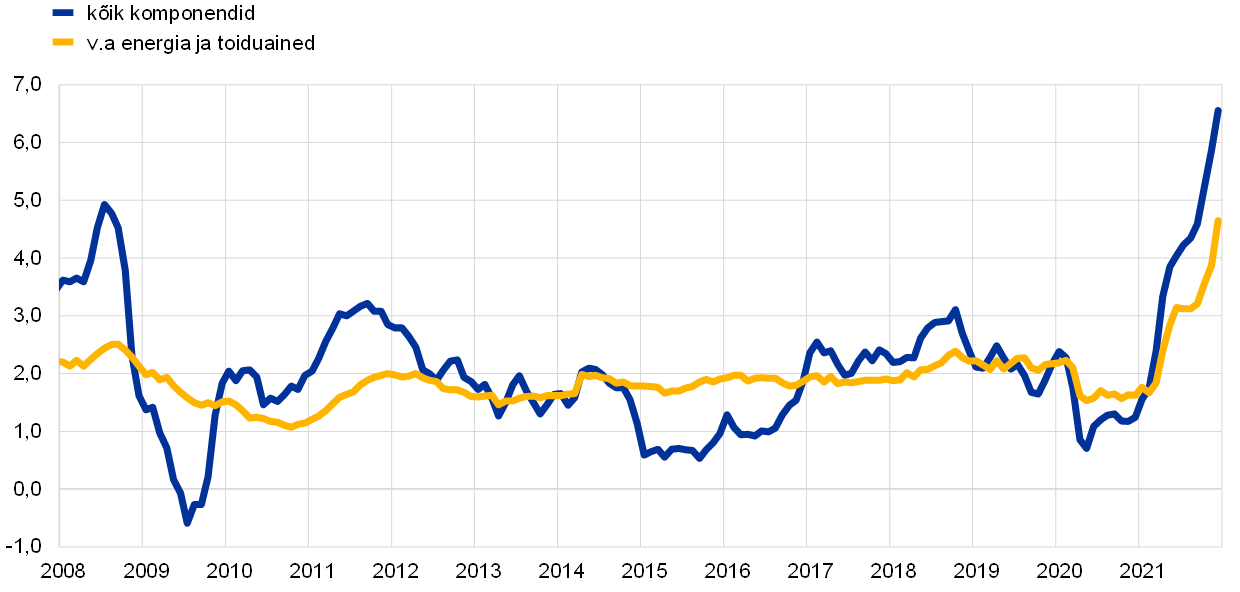

1.4 Heterogeensest mõjust tingitud inflatsiooni tõus

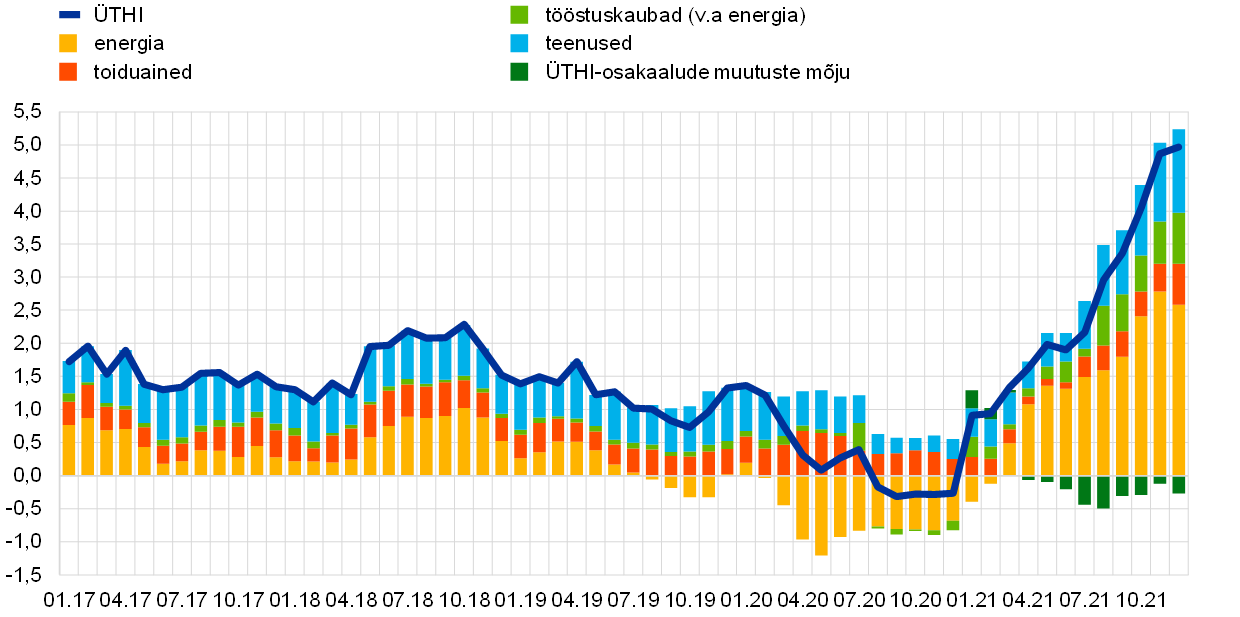

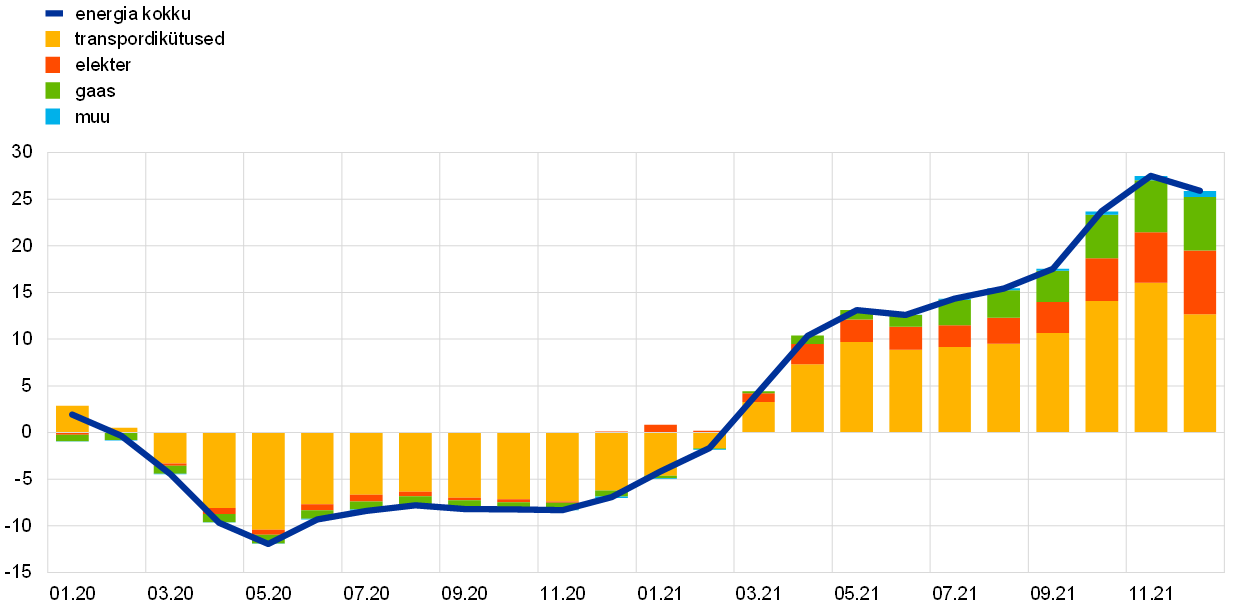

2021. aastal oli ÜTHI-koguinflatsioon euroalal keskmiselt 2,6%, mis on võrreldes 2020. aastal täheldatud 0,3%ga järsk tõus (vt joonis 1.13). Kasv oli suuresti tingitud energiahindade märkimisväärsest tõusust. Lisaks suurendas inflatsioonisurvet mõnes sektoris piiratud pakkumist ületav nõudlus, mis järgnes pandeemiast tingitud piirangute leevendamisele ning maailma- ja riikide majanduse tugevale taastumisele. Aastase inflatsiooni kasv 2020. aasta detsembri –0,3%-lt 2021. aasta detsembriks 5,0%-le oli nii kiiruse kui ka 2021. aasta lõpus täheldatud aastaste kasvumäärade ulatuse mõttes enneolematu (vt üksikasjalikumat ülevaadet inflatsiooni tõusu põhjustanud teguritest infokastis 1). Samuti kaasnes sellega tegelike inflatsiooninäitajate korduv üllatuslik kasv. Eelduste kohaselt pidi 2021. aastal inflatsiooni kiirendanud tegurite mõju hakkama suures osas vähenema ja kuigi prognoositi, et inflatsioon jääb ka lähiajal kiireks, eeldati selle aeglustumist 2022. aasta jooksul. Ent Venemaa sissetung Ukrainasse 2022. aasta veebruaris on inflatsiooniväljavaatega seotud ebakindlust märkimisväärselt süvendanud.

Inflatsiooni tõusu põhjustasid energiahindade kasv, teenuste sektori taastumine ja tarneraskused

Koguinflatsiooni suurenemise põhitegur oli 2021. aastal energiakomponent. Alates suvest kasvas aga ka teiste komponentide mõju. Pandeemiast tingitud liikumispiirangute leevendamine võimaldas koos ekspansiivse eelarve- ja rahapoliitikaga nõudlusel taastuda, mis turgutas eelkõige tarbijatele osutatavate teenuste sektorit. Samal ajal kasvatasid suur üleilmne nõudlus, tarneraskused ja energiahinnad imporditud ja liidus toodetud kaupade hindu. See kajastus ka tööstuskaupade (v.a energia) ning aasta lõpu poole teenusehindade komponentide suuremas panuses inflatsiooni (vt joonis 1.13). Inflatsiooni säilitas aasta teises pooles mõningal määral ka eelmisel aastal Saksamaal toimunud ajutise käibemaksu vähendamise mõju.

Joonis 1.13

Koguinflatsioon ja selle komponendid

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkused. ÜTHI komponentide panused 2021. aasta kohta on arvutatud 2020. aasta ÜTHI-osakaalude abil. Osakaalude muutuste mõju hindab EKP. Viimased andmed pärinevad 2021. aasta detsembrist.

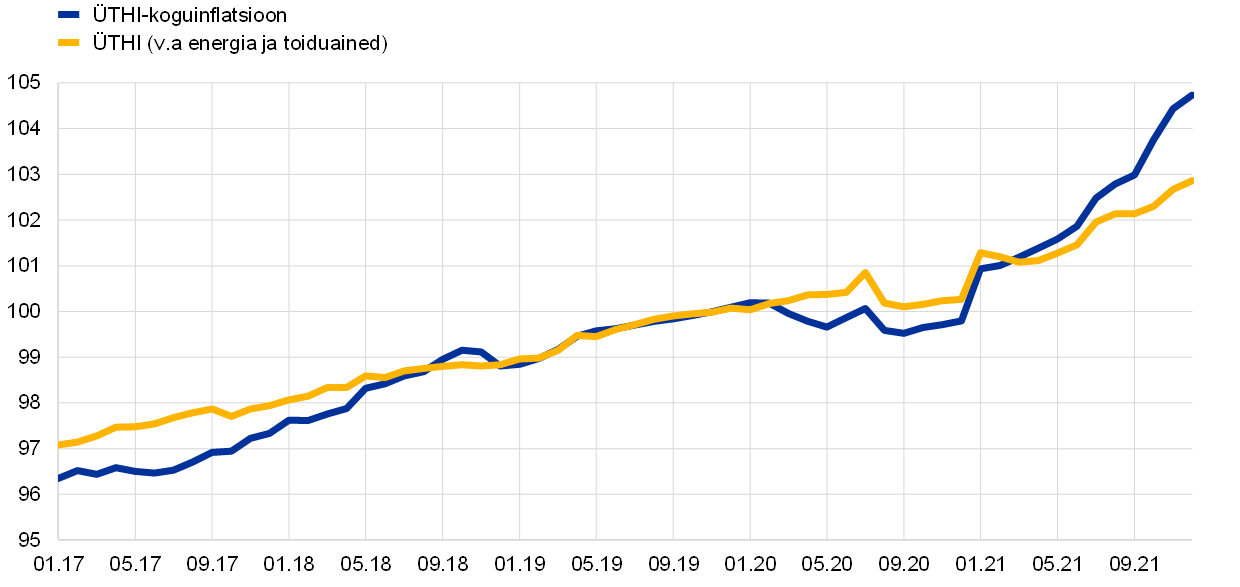

Ka hinnatase kasvas 2021. aasta jooksul jõuliselt

Kuna aastased muutusemäärad kajastavad ka eelmise aasta madalat baastaset, võib 2021. aasta hinnadünaamikat käsitleda ka ÜTHI-koguinflatsiooni ja ÜTHI (v.a energia ja toiduained) indeksite arengu mõistes. Hinnataseme tõus oli 2021. aasta jooksul järsem kui pandeemiale eelnenud aastatel, kui inflatsioon oli EKP inflatsioonieesmärgist tublisti väiksem (vt joonis 1.14).

Joonis 1.14

ÜTHI-koguinflatsioon ja ÜTHI (v.a energia ja toiduained)

(hooajaliselt ja tööpäevade arvu järgi kohandatud indeksid, IV kv 2019 = 100)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2021. aasta detsembrist.

Mõõtmisega seotud tegurid moonutasid 2021. aasta inflatsiooninäitajaid

Hinnadünaamika ja seda põhjustavate tegurite mõõtmine oli 2021. aastal eriti keeruline mitte ainult pandeemia majandusmõju, vaid ka teatavate pandeemiaga seotud tehniliste tegurite tõttu, mis mõjutasid inflatsiooni mõõtmist. Esimene neist oli tarbimise osakaalude regulaarne iga-aastane korrigeerimine ÜTHI koostamise tarbeks.[6] Tavaliselt on need korrigeerimised väikesed, kuid 2020. aastal toimus tarbimisharjumustes pandeemia ja mitmesuguste piirangute tõttu märgatav muutus. Näiteks oli reisimisega seotud ÜTHI komponentide osakaal 2021. aasta ÜTHI korvis 2020. aasta tagasihoidlike turismihooaegade tõttu väiksem. Üldiselt oli osakaalude muutustel 2021. aasta individuaalsetel kuudel aastastele inflatsioonimääradele suur mõju, mis oli pigem suunatud alla- kui ülespoole. 2021. aasta arvestuses oli hinnanguline kogumõju 0,2 protsendipunkti ulatuses negatiivne (vt joonis 1.13). Teine tehniline tegur oli asjaolu, et 2020. ja 2021. aasta mitmel kuul ei olnud võimalik koguda COVID-19st tingitud piirangute tõttu mitme ÜTHI komponendi (nt restoranid ja reisimine) hindu tavapäraste allikate kaudu ning need asendati kaudselt arvutatud, st muudel meetoditel kogutud hindadega.[7] Kolmas tehniline tegur oli asjaolu, et hooajalised müügiperioodid liigutati 2020. ja 2021. aastal tavapärasest erinevatele kuudele, millega kaasnes rõivaste ja jalanõude komponentide tõttu märkimisväärne tööstuskaupade (v.a energia) hindade muutuse aastamäära kõikumine.

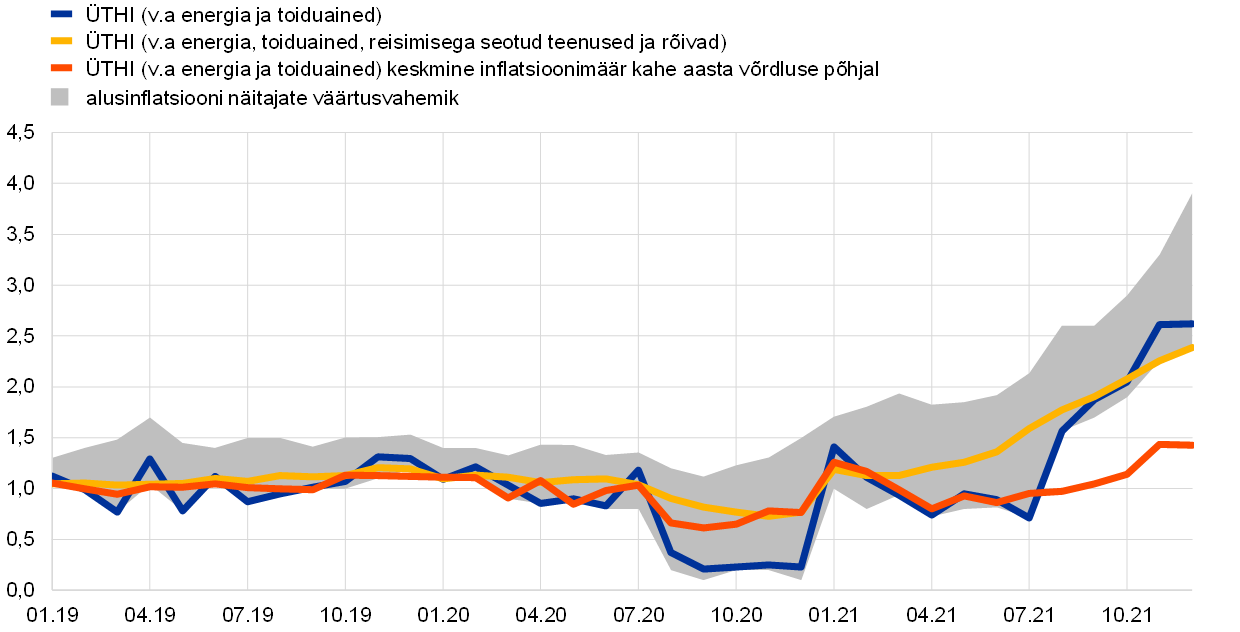

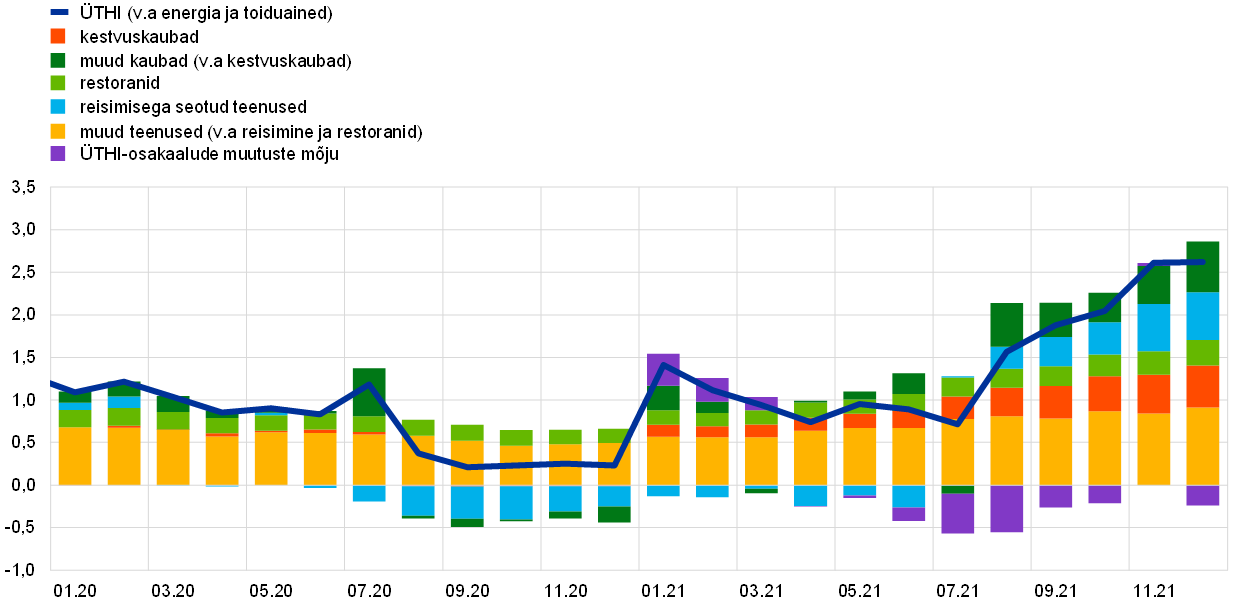

Alusinflatsioon tõusis, kuid mõõdukamalt, kui pandeemiaga seotud kõikumised välja jätta

Arvestades neid tehnilisi tegureid, tuleb rakendada mõningast ettevaatlikkust ka ÜTHI-inflatsiooni (v.a toiduained ja energia) arengu tõlgendamisel. Mitmesugused alusinflatsiooni näitajad, sh välistusmeetodil põhinevad, statistilised ja ökonomeetriliselt hinnatud näitajad, hakkasid samuti aasta jooksul kasvama (vt joonis 1.15).[8] Aasta lõpus olid inflatsioonimäärad nende näitajate põhjal vahemikus 2,4–3,9%. Üldiselt oli hinnadünaamika 2020. aastal tagasihoidlik ja osutas seega asjaolule, et 2021. aastal avaldas baasefekt muutuste määradele tõususurvet. Seda aspekti arvestades on teine võimalus 2021. aasta inflatsiooniarengu analüüsimiseks vaadata kahe aasta taguseid sama kuu hindade muutuste määrasid ja jagada need kahega, et näha keskmist aastast muutust. Selle määra põhjal vähenevad pandeemiaperioodi alguses täheldatud väga madalast inflatsioonist tingitud moonutused märgatavalt. Selle arvutusmeetodi põhjal oli ÜTHI-inflatsioon (v.a toiduained ja energia) 2021. aasta detsembris 1,4% ja moodustas seega 2,6% aastakasvust umbes poole (vt joonis 1.15). Ent see andmeseeria suurenes ka 2021. aasta viimastel kuudel tempos, mida täheldati viimati 2013. aastal ehk COVID-19 pandeemiale eelnenud madala inflatsiooniga kümnendi algusaastatel.

Joonis 1.15

Alusinflatsiooni näitajad

(aastane muutus protsentides)

Allikad: Eurostat ja EKP arvutused.

Märkused. Vahemik hõlmab püsivaid ja ajutisi välistusmeetodil põhinevaid, statistilisi ja ökonomeetrilisi näitajaid (piiratud alusinflatsioon (Supercore) ja inflatsiooni ühine püsikomponent (Persistent and Common Component of Inflation, PCCI)), vt allmärkus 8 alusinflatsiooni näitajate kirjelduse kohta. Viimased andmed pärinevad 2021. aasta detsembrist.

Kaupade tootjahinnad kasvasid jõudsasti, samas kui tööjõukulud püsisid mõõdukad

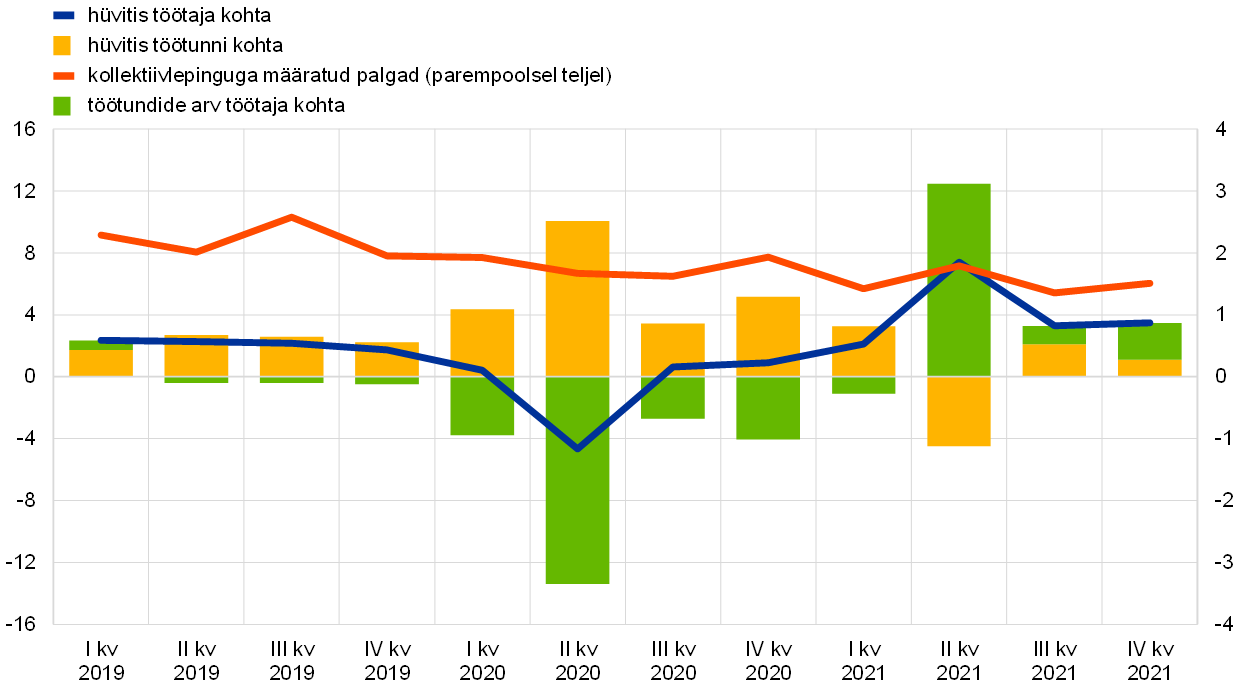

Kulusurvel oli 2021. aastal oluline osa tarbijahinnaindeksi inflatsiooni arengu kujundamisel. Tõususurve suurenes märkimisväärselt hinnakujundusahela kõikides etappides, iseäranis varajastes, ning vahekaupade hindade puhul, mis kajastas tarneraskuste mõju ja mõningal määral ka energiahindade tõusu, eriti 2021. aasta teises pooles. Imporditud toodete hinnatõus oli mõnevõrra suurem kui 2020. aastal, osaliselt euro odavnemise tõttu. Kulusurve mõju tarbekaupade (v.a toiduained) tootjahindadele – mis on oluline tööstuskaupade (v.a energia) hindade dünaamika näitaja – oli mõõdukam kui hinnakujundusahela varasemates etappides, kuid sellegipoolest rekordiliselt suur. Üks laiapõhjaline euroalasisese kulusurve näitaja on SKP deflaatori kasv, mis oli 2021. aastal keskmiselt 2,0% ning seega eelmise aasta keskmisest kiirem. Tugev baasefekt ja valitsemissektori toetusmeetmete mõju põhjustas mõningast kõikumist kulukomponentides, mis olid seotud tööjõu ühikukuluga ja kasumiga ühiku kohta. Kuna töökohtade säilitamise kavasid kasutati vähem ja enamik töötajaid hakkas taas saama täispalka, tõusis hüvitis töötaja kohta 2020. aasta –0,6%-lt 2021. aastal keskmiselt 4,0%-le. Samal ajal suurenes tootlikkus inimese kohta täiendavate töötundide toel, mistõttu ei kajastunud see suur tõus tööjõu ühikukuludes. Seetõttu tegi valitsemissektori toetuskavade mõju palganäitajate, nagu hüvitis töötaja kohta ja hüvitis töötunni kohta (vt joonis 1.16), tõlgendamise jätkuvalt keeruliseks. Kollektiivlepinguga määratud palkade kasv on nendest näitajatest vähem mõjutatud ja püsis mõõdukas, olles 2021. aastal keskmiselt 1,5% (2020. aastal 1,8%).[9] See oli tõenäoliselt tingitud ka pandeemiaga seotud viivitustest palgaläbirääkimistel.

Joonis 1.16

Tööjõukulu näitajad

(aastane muutus protsentides)

Allikad: Eurostat, EKP ja EKP arvutused.

Märkused. Viimased andmed pärinevad kollektiivlepingutega määratud palkade puhul 2021. aasta neljandast kvartalist ja muude komponentide puhul 2021. aasta kolmandast kvartalist.

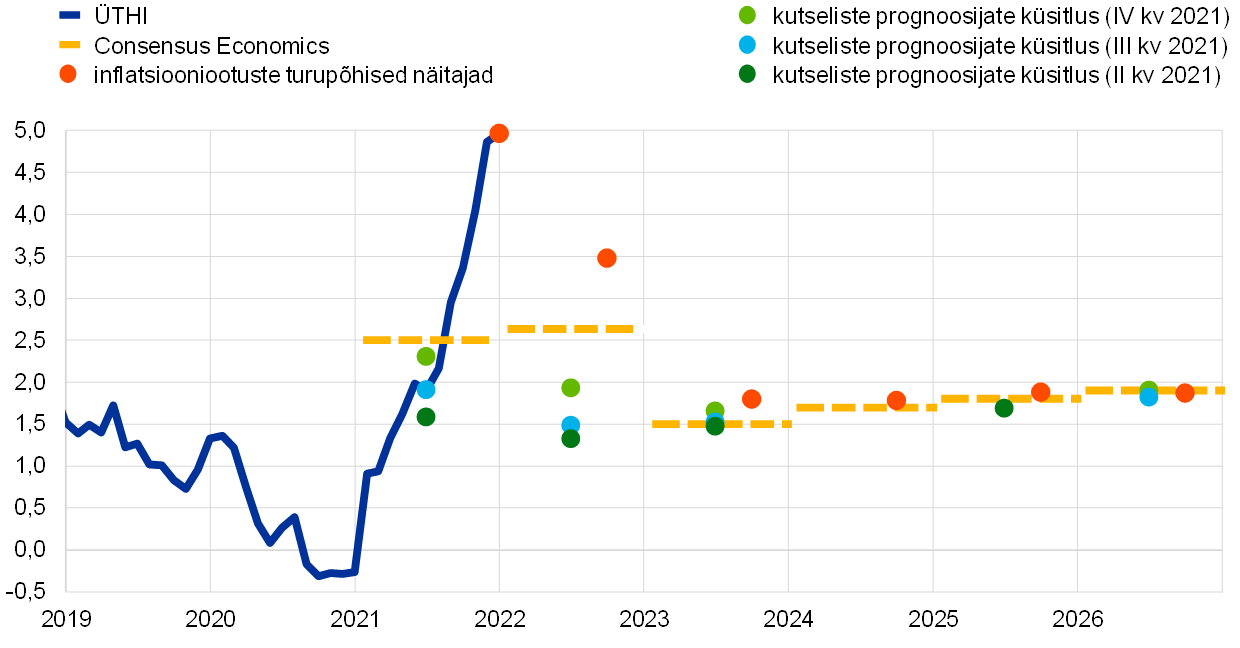

Pikemaajalised inflatsiooniootused lähenesid EKP inflatsioonieesmärgile

Kutseliste prognoosijate pikemaajalised inflatsiooniootused, mis olid 2020. aasta lõpus 1,7% juures, kasvasid 2021. aasta jooksul 1,9%ni (vt joonis 1.17). EKP kutseliste prognoosijate küsitluse vastajatele saadetud eriküsimustiku tulemuste põhjal aitas ootuste korrigeerimisele kaasa uue rahapoliitika strateegia teemaline teavitustegevus.[10] Pikemaajaliste inflatsiooniootuste turupõhised näitajad, eriti inflatsiooniga seotud viieaastaste vahetustehingute intressimäär viieks aastaks, järgisid samasugust suundumust ja hakkasid 2021. aasta jooksul järk-järgult kasvama. Aasta lõpu poole püsis see näitaja pisut alla 2% ja oli oktoobris lühikest aega sellest kõrgem. Investorite inflatsiooniootuste riskipreemia hinnangud näitavad, et inflatsiooniriski preemiad muutusid 2021. aastal esimest korda mitme aasta jooksul kõikide tähtaegade arvestuses positiivseks. Niisugune inflatsiooniootuste kohanemine näitab, et vastavates turupõhistes näitajates sisalduv tegelike pikemaajaliste inflatsiooniootuste kasv oli tagasihoidlikum.[11]

Joonis 1.17

Küsitlus- ja turupõhised inflatsiooniootuste näitajad

(aastane muutus protsentides)

Allikad: Eurostat, Refinitiv, Consensus Economics, EKP (kutseliste prognoosijate küsitlus) ja EKP arvutused.

Märkused. Inflatsiooniootuste turupõhised näitajad põhinevad üheaastaste inflatsiooniga seotud vahetustehingute hetkemääral ning üheaastaste inflatsiooniga seotud vahetustehingute intressimääradel üheks, kaheks, kolmeks ja neljaks aastaks. Viimased andmed inflatsiooniga seotud vahetustehingute määrade kohta pärinevad 30. detsembrist 2021. 2021. aasta neljanda kvartali kutseliste prognoosijate küsitlus toimus 1.–11. oktoobril 2021. Consensus Economicsi andmete esitamise tähtajad on 2021. ja 2022. aasta prognooside puhul 8. detsember 2021 ja pikaajalisemate prognooside puhul 14. oktoober 2021.

Hinnad tõusid koduomanike jaoks, kuid üürihindade dünaamika jäi mõõdukaks

Rahapoliitika strateegia läbivaatamise käigus ilmnes vajadus kaasata ÜTHIsse omanike kasutuses olevate eluasemete kulud. 2021. aastal tehti sellega seotud näitajate väljatöötamises olulisi edusamme. Vaja oleks teha rohkemgi, näiteks paremini isoleerida tarbimise komponent hinnangutes sisalduvast kinnisvaraostude investeerimiskomponendist.[12] Eksperimentaalne indeks, mis ühendab ÜTHI korvi omanike kasutuses olevate eluasemete kuludega, võidakse teha kättesaadavaks Euroopa statistikasüsteemis juba 2023. aastal, millele järgneb ametliku indeksi avaldamine umbes 2026. aastal. Praegu on nende kulude kohta olemas vaid hinnangud, mille järgi kulud tõenäoliselt suurenesid võrreldes 2020. aasta 2,6%ga 2021. aasta esimeses kolmes kvartalis keskmiselt 4,8% aastas ning olid seega palju dünaamilisemad kui üürid, mis on ÜTHIga hõlmatud. ÜTHIs sisalduvad üürnike üürid tõusid 2021. aastal 1,2% (2020. aastal 1,3%). Koduomanike eluasemekulude kasv kajastab osaliselt hinnangute olemust: indeks hõlmab uute elamute ostude komponenti, mis on tihedalt seotud eluasemehindadega. Kui vaadata eluasemehindu, suurenes EKP eluasemehindade näitaja 2020. aasta 5,4%-lt 2021. aasta esimeses kolmes kvartalis keskmiselt 7,5%-le. Aktiivne eluasemeturg kajastus ÜTHI arengus mõnes väiksemas komponendis. Näiteks veetsid inimesed rohkem aega kodus kuni 2021. aasta kevade lõpuni, mil piirangud leevenesid. See muutus suurendas nõudlust kodude renoveerimise järele, millega seoses tõusid elamutega seotud kaupade ja teenuste, nt hoolduse ja remondi ning vaipade ja põrandate paigaldamise hinnad.

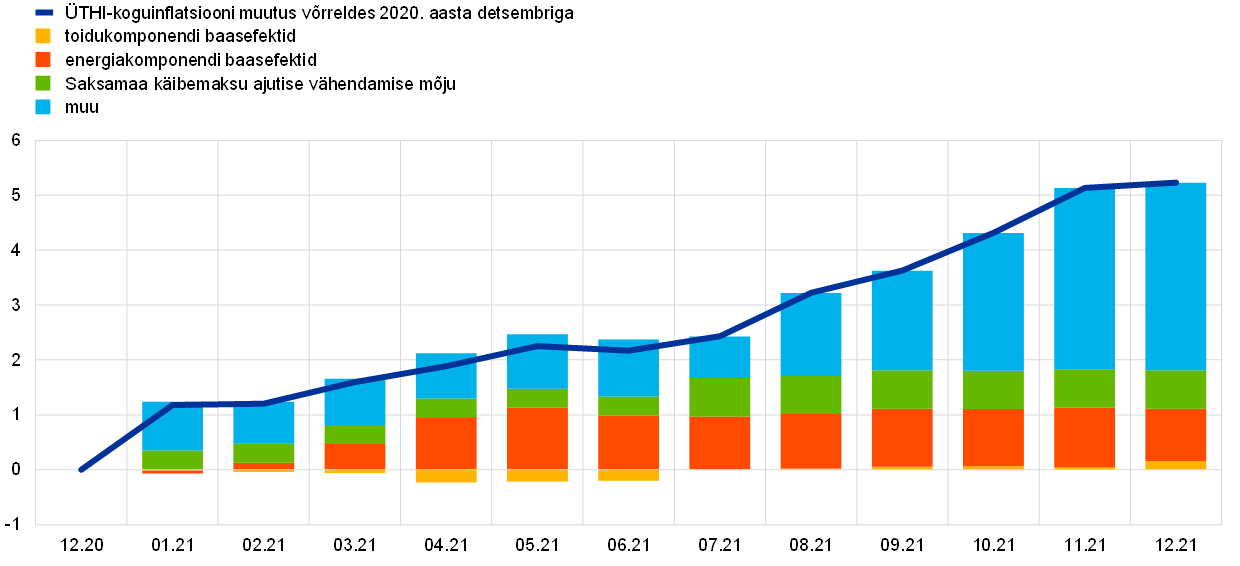

Infokast 1

ÜTHI-inflatsiooni järsu suurenemise tegurid

Euroala aastane ÜTHI-koguinflatsioon küündis 2021. aasta detsembris võrreldes 2020. aasta detsembri –0,3%, 2020. aasta 0,3% ja pandeemiale eelnenud viie aasta 0,9% keskmisega 5,0%ni. Kasv oli peamiselt tingitud energiahindade järsust tõusust, aga ka ÜTHI-inflatsiooni (v.a energia ja toiduained) suurenemisest, kuna mõnes sektoris ületas nõudlus maailma ja euroala pandeemiast taastumisest tingituna piiratud pakkumist. Ettevõtted võisid tõsta hindu ka selleks, et hüvitada rangemate COVID-19 piirangute ajal saamata jäänud tulu.

2020. aasta madalad hinnatasemed on 2021. aasta inflatsioonitõusu hindamisel oluline tegur, luues aluse 2021. aasta kasvumäärade arvutamiseks. Näiteks kukkusid pandeemia puhkedes nafta ja seejärel energia tarbijahinnad. Umbes poole 2021. aasta viimase kvartali energia inflatsioonist saab omistada 2020. aasta madalale tasemele.[13] Toiduainehindade puhul oli see mõju vastupidine, kuna pärast pandeemiaga seotud järsku tõusu 2020. aasta kevadel oli toiduainehindade areng 2021. aasta esimeses pooles suhteliselt mõõdukas. Baasefektid tulenesid ka kaudsete maksude muudatustest, eriti Saksamaal kriisile reageerimiseks 2020. aasta juulist detsembrini rakendatud ajutisest käibemaksumäära langetamisest. Selle tühistamine suurendas 2021. aasta jaanuaris euroala inflatsioonimäära, kuid avaldas 2021. aasta teises pooles ka positiivset mõju, kuna võrdlus eelmise aasta tasemega põhines hindadel, mis kajastasid vähendatud maksumäära.[14] Kuigi jooksva aasta hinnadünaamika tähtsus oli suurem, selgitab 2020. aasta madala baastasemega seotud aastaste inflatsioonimäärade mõju kombineeritult ligi 2 protsendipunkti ÜTHI-koguinflatsiooni 5,3protsendipunktisest kogukasvust 2021. aasta detsembris võrreldes 2020. aasta detsembriga (vt joonis A).

Joonis A

ÜTHI-koguinflatsiooni kogumuutus 2021. aastal võrreldes 2020. aasta detsembriga

(protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkused. Joonisel on esitatud 2021. aasta iga kuu inflatsioonimäära ja 2020. aasta detsembri inflatsioonimäära vahe. Näiteks oli inflatsioonimäär 2021. aasta augustis umbes 3 protsendipunkti võrra kõrgem kui 2020. aasta detsembris ning ligi poole erinevusest saab omistada baasefektile, st 2020. aasta madalale võrdlusbaasile.

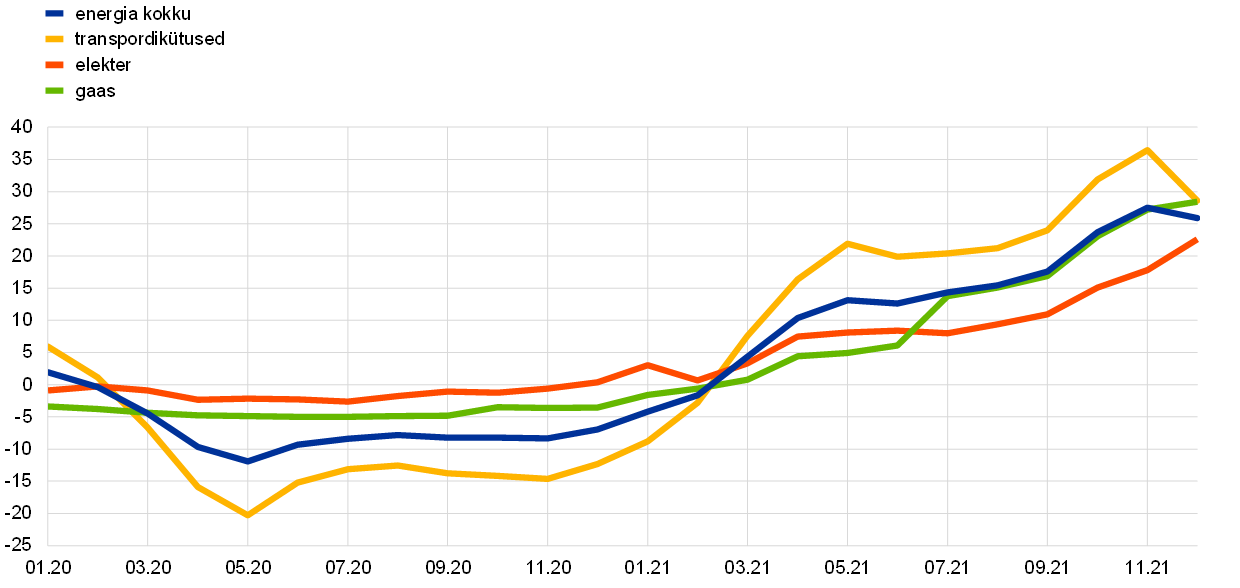

Teine inflatsiooni järsu suurenemise tegur oli asjaolu, et energia tarbijahinnad mitte ainult ei normaliseerunud 2021. aastal, vaid kerkisid jõudsasti edasi. Lisakasv avaldus esialgu peamiselt sõidukikütuste hindades, kui üleilmne nõudlus nafta järele suurenes majandusaktiivsuse taastudes, ent pakkumine jäi mõnevõrra piiratuks. Suve lõpus tõusid järsult ka gaasi- ja elektrihinnad (vt joonis B, graafik a). See tulenes suurenenud nõudlusest, aga ka mõningatest gaasitarneraskustest. Euroopas oli nõudlus gaasi järele 2020/2021. aasta külma talve ja 2021. aasta tuulevaikse suve tõttu erakordselt suur, mille tõttu asendati tuuleenergia gaasiga.[15] Lisaks vähenesid aasta esimesel poolel gaasijuhtmete hooldustööde tõttu gaasitarned Norrast ja EL importis suvel Venemaalt suhteliselt vähe gaasi. Üleilmse majandusaktiivsuse taastumine suurendas ka nõudlust gaasi järele, ennekõike Hiinas. Tarbijate energiakulutused sõidukikütustele (umbes 40%) on suuremad kui kulutused gaasile (ligi 30%) ja elektrile (umbes 20%) ning kütusehindade areng mõjutab tavaliselt energiahindade inflatsiooni kõige rohkem. 2021. aasta sügisese gaasi- ja elektrihindade tõusu tõttu oli aga nende komponentide osakaal euroala energia inflatsioonis rekordiliselt suur (vt joonis B, graafik b).

Joonis B

Energia inflatsiooni areng

(aastane muutus protsentides; osakaal protsendipunktides)

a) Energia ja selle põhikomponentide ÜTHI-inflatsiooni aastamäär

b) Põhikomponentide osakaal energia aastases inflatsioonimääras

Allikad: Eurostat ja EKP arvutused.

Inflatsiooni järsu suurenemise kolmas põhitegur oli hinnasurve, mis tekkis majanduse taasavamisel pärast pandeemiast tingitud piirangute perioodi. Nõudlus hakkas jõudsasti kasvama kogu maailmas, sealhulgas euroalal, ületades mõnes sektoris piiratud pakkumist. Selle tagajärjel tekkisid üleilmsed tarneraskused ning transpordikulud kasvasid 2020. aasta lõpus ja 2021. aasta alguses järsult.[16] Euroala tootjahinnad, sh mitte ainult vahekaupade hinnad, vaid ka tarbijahinnad, tõusid terve 2021. aasta jooksul stabiilselt. Tootja- ja tarbijahindade vahel puudub vahetu stabiilne seos, kuid tarbijahindade, eriti kestvuskaupade hindade järkjärguline tõus oli märgatav, eriti 2021. aasta teises pooles (vt joonis C).[17] Hinnadünaamika muutus märgatavamaks uute ja kasutatud autode, jalgrataste ja mootorrataste, samuti elektroonikaseadmete, nt IT-toodete ja televiisorite, ning üldse kõikide kaupade puhul, mida võisid mõjutada tarneraskused (nt seoses pooljuhtidega) või üleilmsete kaubandus- ja tarneahelate häired.

Joonis C

ÜTHI-inflatsiooni (v.a toiduained ja energia) dekomponeerimine

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkused. 2021. aasta komponentide panused on arvutatud 2020. aasta ÜTHI-osakaalude abil. ÜTHI-osakaalude muutuste mõju hindab EKP.

Üks sektor, mis oli pandeemiast tingitud piirangutest kõige rohkem mõjutatud, oli vahetul kontaktil põhinev teenuste sektor. Kui piiranguid hakati järk-järgult leevendama, hakkas nende komponentide hinnadünaamika tugevnema. Näiteks oli reisimisega seotud teenuste (nt majutus, õhutransport ja pakettreisid) aastamuutuse määra tõus eriti märgatav 2021. aasta suvepuhkuste hooaja alguses (vt joonis C).[18] Sarnaselt energiahindadega kajastas see tõus osaliselt võrdlust eelmise aasta madalamate hindadega. Samamoodi tugevnes pärast majanduse taasavamist 2021. aasta kevadel järk-järgult ka restoranide hinnadünaamika. Vahetul kontaktil põhinevate teenuste suurem hinnatõus kajastas peale nõudluse järsu taastumise ka suuremaid kulusid ja vähenenud pakkumist, mis oli tingitud pandeemiaga seotud nõuetest, aga ka tööjõupuudusest, kuna mõnel ettevõttel oli raskusi sulgemisperioodil koondatud töötajate taasvärbamisega.

Lisaks mõjutasid 2021. aastal inflatsiooni dünaamikat mitmesugused teised konkreetsed tegurid (vt peatüki 1.4 põhitekst). Näiteks mõjutasid rõivaste ja jalanõude hinnadünaamikat muudatused hooajaliste müügiperioodide ajastuses ning ÜTHI komponentide osakaalude muutus oli 2021. aastal erakordselt suur, avaldades eriti ulatuslikku mõju ÜTHI-inflatsioonile (v.a energia ja toiduained) (vt joonis C).

Üldiselt oli ÜTHI-inflatsiooni suurenemine 2021. aastal seotud ennekõike eriteguritega, mis ilmnesid COVID-19 pandeemia ja majanduse taastumise kontekstis. Kriisi enneolematu ulatus ja majandusaktiivsuse taastudes inflatsiooni järsu suurenemise põhjustanud eriomased tegurid osutavad sellele, et edaspidiseid inflatsiooniarengu hinnanguid saadavad suur ebakindlus ja probleemid.

1.5 Jätkuvalt otsustavad poliitikameetmed hoidsid laenu- ja rahastamistingimused vastutulelikud

Jätkuvad varaostud ja EKP teavitustegevus vähendasid pikaajalise tootluse tõususurvet

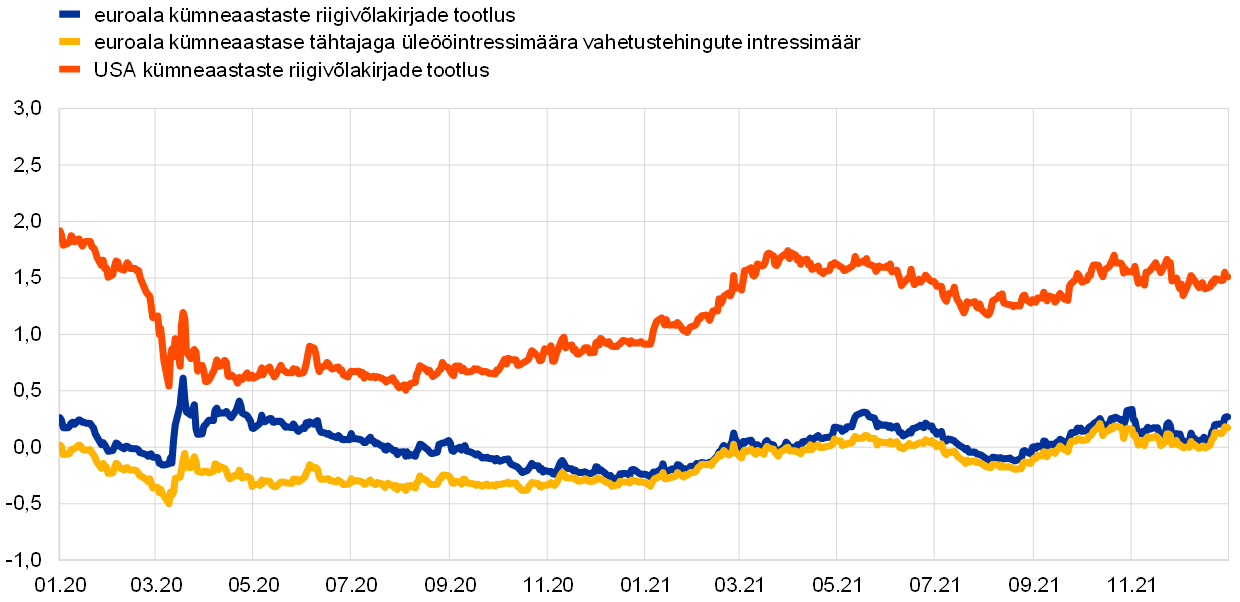

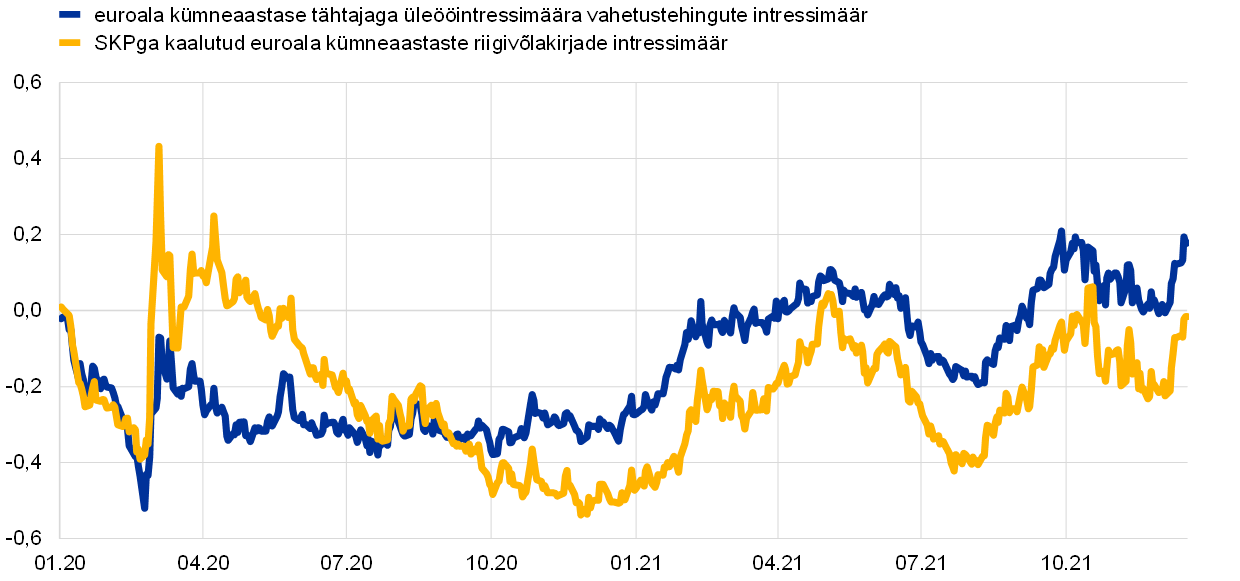

Eelarve-, raha- ja järelevalvepoliitika toetasid koos pandeemiavastase võitluse tõhustamisega 2021. aastal majandustegevuse jõulist taastumist (vt peatükk 1.2). Aasta teises pooles hakkasid investorid nõudma inflatsioonidünaamikast lähtuvate riskide eest suuremat kompensatsiooni ning korrigeerisid oma pikaajalisi inflatsiooniootusi ja riskipreemiad ülespoole, mis põhjustas pikaajaliste intressimäärade tõusu (vt joonis 1.18). Selle taustal kinnitas EKP uuesti oma toetava poliitikakursi jätkumist ja pühendumust soodsate finantseerimistingimuste säilitamisele euroalal. See aitas vähemalt osaliselt kaitsta euroala tootlust maailmaturu suundumuste eest, kus oodatust suurem inflatsioon pani mitmes arenenud majandusega riigis turuosalised arvestama hinnakujundamisel eeldatust varasema rahapoliitika karmistamisega. Lisaks aitasid EKP toetava rahapoliitilise kursiga seotud teavitustegevus ja jätkuvad suuremahulised varaostud ennetada riigivõlakirjade tootluse vahede suurenemist, st riigivõlakirjade tootlus püsis sarnane vastavate riskivabade intressimäärade tootlusega. Selle tulemusena suurenes SKPga kaalutud euroala kümneaastase tähtajaga riigivõlakirjade keskmine tootlus 2021. aastal stabiilselt ning oli 31. detsembri seisuga 0,27% ehk 51 baaspunkti võrra kõrgemal tasemel kui 2020. aasta lõpus (vt joonis 1.18). Üldiselt püsisid euroala finantseerimistingimused soodsad.

Joonis 1.18

Pikaajaline tootlus euroalal ja USAs

(protsentides aasta kohta; päevased andmed)

Allikad: Bloomberg, Refinitiv ja EKP arvutused.

Märkused. Euroala andmed osutavad kümneaastaste riigivõlakirjade tulususe SKPga kaalutud keskmisele ja kümneaastase tähtajaga üleööintressimäära vahetustehingute intressimäärale. Viimased andmed pärinevad 31. detsembrist 2021.

Aktsiaturge toetasid pikaajalised tuluootused

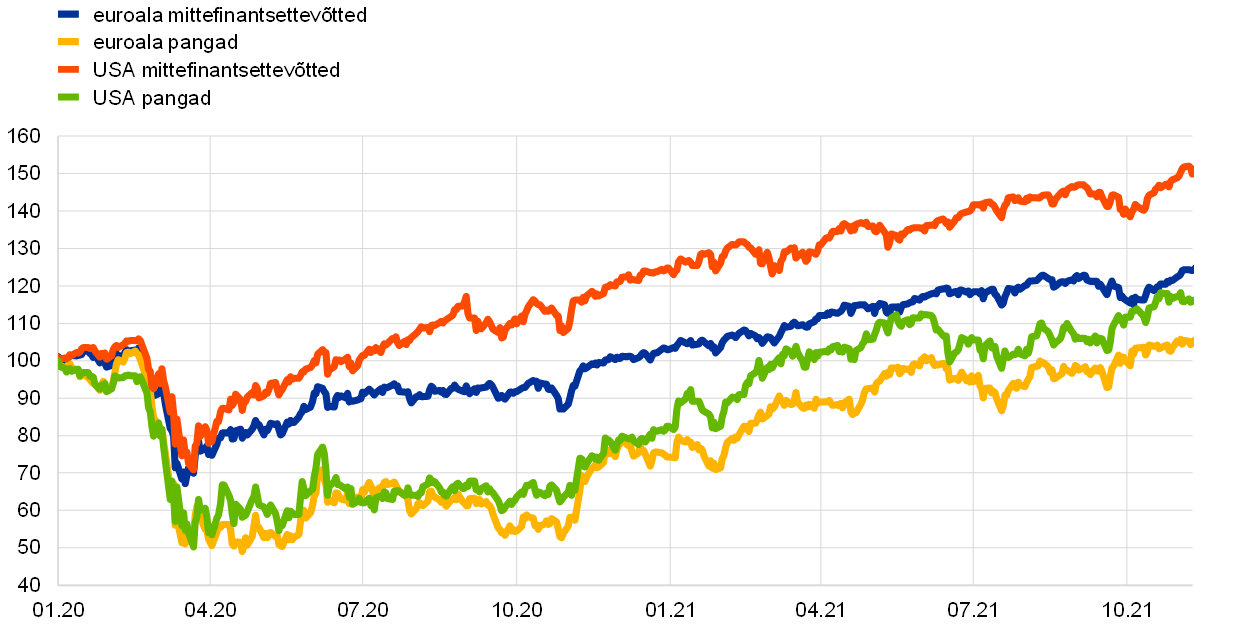

Endiselt toetava raha- ja eelarvepoliitika varal taastunud majandustegevus ning äärmiselt kindlad ja stabiilsed pikaajalised tuluootused kergitasid euroala aktsiahindu kogu 2021. aasta vältel. See suundumus katkes ajutiselt septembri keskpaigast oktoobri keskpaigani, kuna Föderaalreservi-poolse võimaliku varaostude järkjärgulise vähendamisega seotud turuootused avaldasid maailma aktsiaturgude dünaamikale survet. Sektori tasandil tõusid 2020. aastal langenud euroala pankade aktsiahinnad mittefinantsettevõtete aktsiate hindadest palju kiiremini. Euroala mittefinantsettevõtete aktsiahinnad olid 2021. aasta 31. detsembri seisuga 2020. aasta lõpu tasemest umbes 19% kõrgemal, samas kui euroala pankade aktsiahinnad olid üle 30% kõrgemad (vt joonis 1.19).

Joonis 1.19

Aktsiaturuindeksid euroalal ja USAs

(indeks: 1. jaanuar 2020 = 100)

Allikad: Bloomberg, Refinitiv ja EKP arvutused.

Märkused. EURO STOXXi pankade indeks ja Refinitivi turuindeks mittefinantsettevõtete suhtes on esitatud euroala kohta; S&P pankade indeks ja Refinitivi turuindeks mittefinantsettevõtete suhtes aga USA kohta. Viimased andmed pärinevad 31. detsembrist 2021.

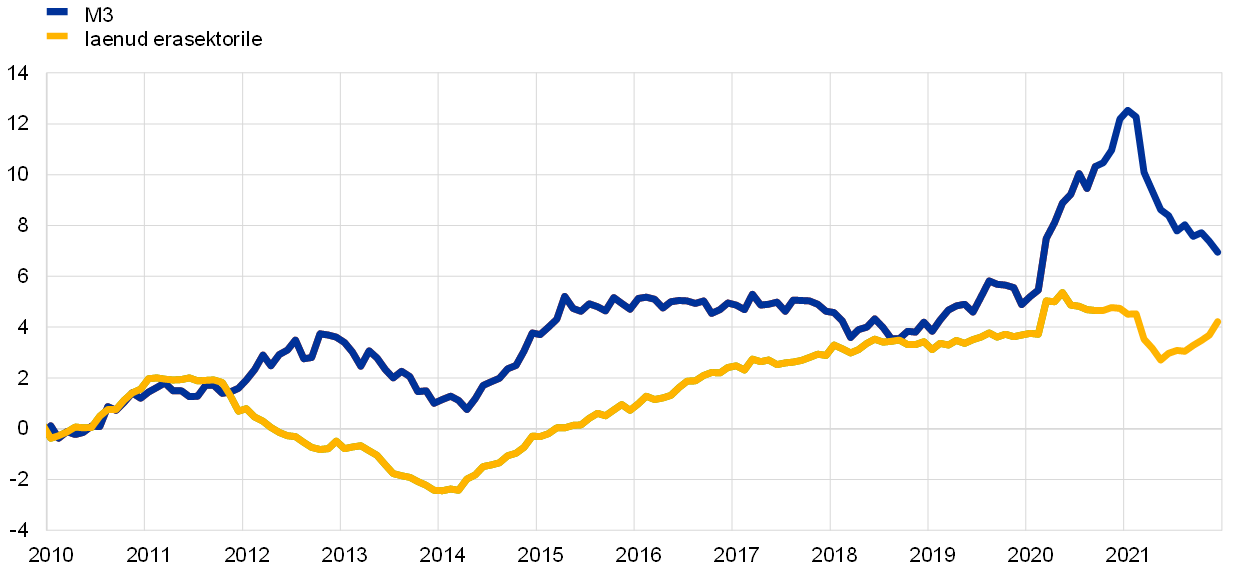

Rahamassi ja laenude kasv osutas kestvale, kuigi mõõdukamale rahapakkumise kasvule

Laia rahapakkumise kasv osutas rahaloome jätkuvalt kiirele kasvule 2021. aastal. Selle tempo oli pikemaajalise perioodi keskmisele lähemal kui pandeemia esimesel ehk 2020. aastal, mil see kiirenes järsult (vt joonis 1.20). Rahaloomet hoogustas kitsas rahaagregaat M1, mis kajastas ettevõtete ja kodumajapidamiste üleööhoiuste pidevat kasvu, mis oli sellegipoolest tagasihoidlikum kui 2020. aastal. Kodumajapidamiste hoiuste maht taandus tarbijate kindlustunde suurenedes ja kulutuste taastudes taas pandeemiaeelsele keskmisele tasemele. Asjaolu, et keskmisest aeglasema majanduskasvu periood ei tasakaalustanud 2020. aastal täheldatud hoiuste jõudsat kasvu, osutab soovile säilitada suuremaid sääste, mis kajastub ka EKP tarbijaootuste küsitlusele antud vastustes. Ka ettevõtete hoiuste maht püsis suur. See osutas ettevõtete likviidsuspuhvrite täiendavale suurendamisele. Rahapakkumise kasvu peamiseks allikaks olid eurosüsteemi varaostud, millele järgnesid laenud erasektorile. Rahandus-, eelarve- ja järelevalveasutuste COVID-19 kriisi ajal võetud õigeaegsed ja ulatuslikud meetmed tagasid soodsatel tingimustel krediidivoo euroala majandusse.

Joonis 1.20

M3 ja laenud erasektorile

(aastamuutus protsentides; sesoonse ja kalendrilise mõjuga kohandatud)

Allikas: EKP.

Märkus. Viimased andmed pärinevad 2021. aasta detsembrist.

Rahapoliitikameetmed aitasid tagada pankade soodsad laenutingimused

Pankade laenutingimused püsisid aasta jooksul üldiselt vastutulelikud. Euroala pankade laenutegevuse küsitlusest nähtus, et pankade tingimused ettevõtetele ja kodumajapidamistele laenude andmiseks (st sisesuunised või laenude heakskiitmise kriteeriumid), mida 2020. aastal euroalal karmistati, püsisid alates 2021. aasta teisest kvartalist üldjoontes muutumatuna. See oli tingitud pankade tajutavate riskide vähenemisest, arvestades majanduse taastumist ning jätkuvat raha- ja eelarvepoliitilist toetust, sh laenutagatiste kaudu. Samuti teatasid pangad, et laenutegevust toetasid EKP varaostukavad, kolmas suunatud pikemaajaliste refinantseerimisoperatsioonide seeria ja hoiustamise püsivõimaluse negatiivne intressimäär. Samas täheldasid nad, et varaostukavad ja hoiustamise püsivõimaluse negatiivne intressimäär vähendasid kasumlikkust.

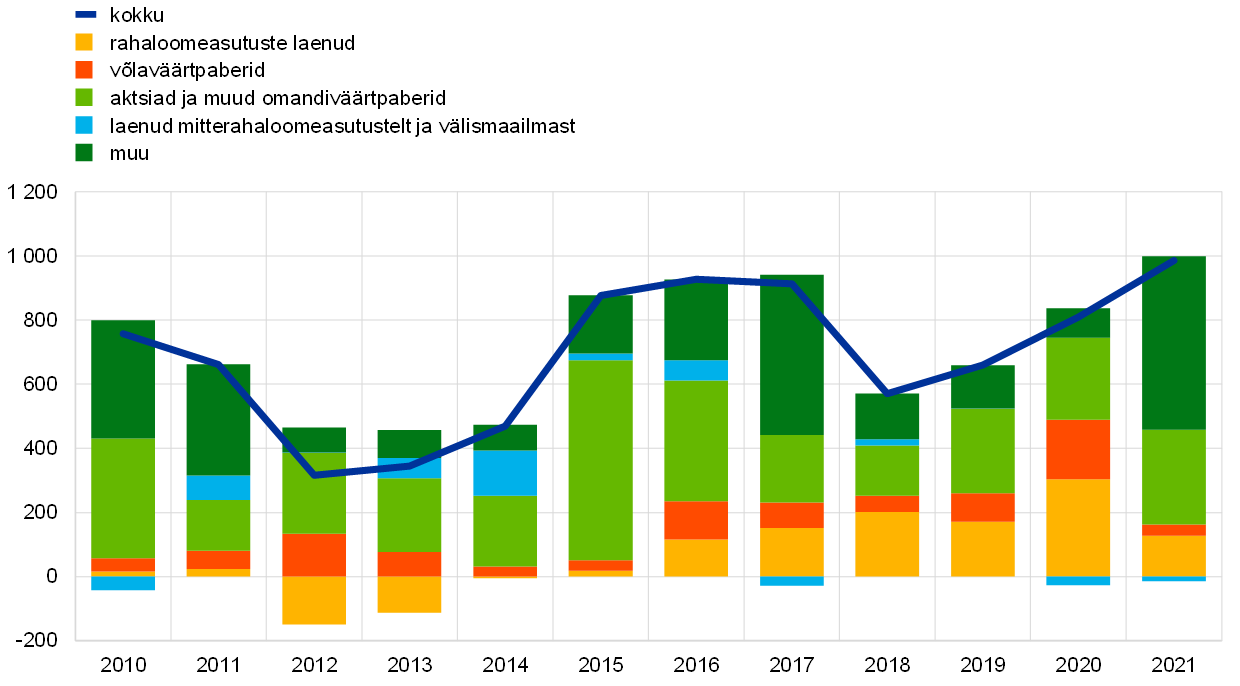

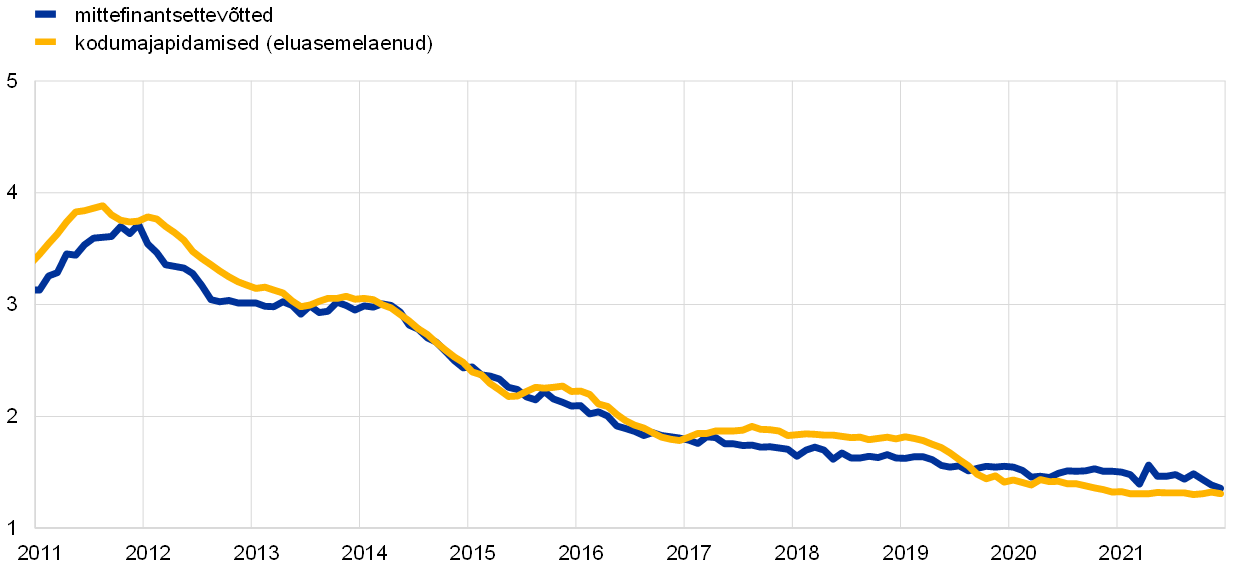

Poliitilised toetusmeetmed hoidsid euroala pankade rahastamiskulud madalad, avaldades seeläbi laenuintressimääradele langussurvet ja takistades finantseerimistingimuste laiapõhjalist karmistamist. 2021. aastal püsisid pangalaenude intressimäärad üldjoontes stabiilsena kõigi aegade madalaima taseme ligidal. Kuigi eluasemelaenude maht kasvas jõudsasti, püsis tarbijalaenude maht madalal tasemel, kuna tarbimiskulutusteks kasutati pandeemia ajal kogunenud sääste. Ettevõtete puhul vähendasid laenamisvajadust ulatuslikud sularahavarud, jaotamata kasumi suurenemine, mida toetas majanduse hiljutine taastumine, ning muude rahastamisallikate, eriti ettevõtetevaheliste laenude ja kaubanduskrediidi kättesaadavus. Mittefinantsettevõtete pangalaenude maht ja võlaväärtpaberite netoemissioon seega vähenesid pärast 2020. aastal täheldatud kiiret kasvu, olgugi et laenuvahenditega finantseerimise reaalkulu langes 2021. aasta neljandas kvartalis rekordmadalale tasemele. Ettevõtetele antavate pangalaenude aastakasv aeglustus pandeemia esimesel aastal täheldatud 7,1%-lt 2021. aastal 4,3%-le, samas kui EKP küsitlusest euroala ettevõtjate juurdepääsu kohta rahastamisele (SAFE) nähtub, et nende ettevõtete osakaal, kes teatasid laenu taotlemisel tekkinud takistustest, kahanes pandeemiaeelsele tasemele. Mittefinantsettevõtetel oli võimalus kasutada rahastamisvahenditena ka aktsiaid ja muid omandiväärtpabereid. Kokkuvõttes suurenesid mittefinantsettevõtete välisrahastamise vood 2021. aastal veelgi (vt joonis 1.21).

Joonis 1.21

Euroala mittefinantsettevõtete välisrahastamise netovood

(aastased vood; miljardites eurodes)

Allikad: Eurostat ja EKP.

Märkused. Kirjes „laenud mitterahaloomeasutustelt ja välismaailmast“ hõlmavad mitterahaloomeasutused muid finantsvahendajaid, pensionifonde ja kindlustusseltse. Rahaloomeasutuste laene ning laene mitterahaloomeasutustelt ja välismaailmast on korrigeeritud laenude müügi ja väärtpaberistamisega. „Muu“ tähendab erinevust kogunäitaja ja joonisel esindatud instrumentide vahel. See hõlmab enamasti ettevõtetevahelisi laene ja kaubanduskrediiti. Viimased andmed pärinevad 2021. aasta kolmandast kvartalist. 2021. aasta voog on arvutatud nelja kvartali voogude summana alates 2020. aasta neljandast kvartalist kuni 2021. aasta kolmanda kvartalini.

2 Rahapoliitika jätkuv toetus ja uus strateegia

EKP 2021. aastal võetud põhjalikud rahapoliitilised meetmed ja nende kohandamine hoidsid ära rahastamistingimuste protsüklilise karmistamise ning vähendasid likviidsuse ja krediidi kokkukuivamise ohtu, säilitades pangasüsteemis piisava likviidsuse ja kaitstes laenuvoogu majandusse. Rahapoliitiline reaktsioon oli turgude jaoks oluline stabiliseeriv jõud ning toetas majanduse elavdamist ja inflatsiooniväljavaadet. Eurosüsteemi bilansimaht küündis 2021. aasta lõpus 8,6 triljoni euro juures aegade kõrgeimale tasemele, kasvades eelmise aastaga võrreldes 1,6 triljoni euro võrra. 2021. aasta lõpus moodustasid rahapoliitikaga seotud varad 80% eurosüsteemi bilansi koguvaradest. Suure bilansiga seotud riske vähendas endiselt EKP riskijuhtimisraamistik.

2.1 EKP rahapoliitilika kurss pakkus jätkuvalt majandusele ja inflatsiooniväljavaatele olulist tuge

Soodsate rahastamistingimuste säilitamine

Pandeemia jätkas 2021. aasta algul majandustegevuse takistamist ja inflatsioon püsis väga madal tasemel

Aasta alguses oli euroala majanduse areng endiselt suuresti mõjutatud COVID-19 pandeemiast. Vaktsineerimiskampaaniate algus oli koroonaviirusevastases võitluses oluline verstapost, kuid uus nakatumislaine ja uute viirusetüvede teke tähendas aga, et viiruse leviku tõkestamise meetmeid oli vaja euroala riikides pikendada või karmistada. See häiris majandustegevust ja varjutas lähiaja väljavaadet. Inflatsioon oli kesise nõudluse ning töö- ja kaubaturu märkimisväärse loiduse tõttu endiselt väga aeglane. Kokkuvõttes kinnitasid aasta alguses saabunud andmed EKP nõukogu eelmist üldist hinnangut, et pandeemial on lähitulevikus tugev mõju majandusele ja inflatsioon püsib rauge pikema aja vältel. Üldiselt püsisid euroala rahastamistingimused vastutulelikud. Kuigi riskivabad intressimäärad olid pärast EKP nõukogu 2020. aasta detsembri istungit pisut tõusnud, olid riikide ja ettevõtete krediidiriski marginaalid vastupidavad ja võlakirjaturgude tingimused püsisid soodsad – sh ettevõtete võlakirjade jaoks – ning nii kodumajapidamistele kui ka ettevõtetele antavate pangalaenude intressimäärad olid rekordmadala taseme ligidal.

EKP nõukogu kinnitas jaanuaris 2020. aasta detsembri toetava rahapoliitilise kursi jätkumist

Ülaltoodut arvestades oli piisav rahapoliitiline toetus endiselt hädavajalik ning EKP nõukogu otsustas 2021. aasta jaanuaris kinnitada 2020. aasta detsembri toetava rahapoliitilise kursi jätkumise, et säilitada pandeemia ajal soodsad rahastamistingimused.[19] Selle eesmärk oli vähendada ebakindlust ja kasvatada kindlustunnet ning suurendada seeläbi tarbimiskulutusi ja ettevõtete investeeringuid, mis toetavad majandusaktiivsust ja kaitsevad keskmise aja jooksul hinnastabiilsust. Eeskätt aitasid kõikides majandussektorites soodsaid rahastamistingimusi säilitada netoostud, mis tehti 1850 miljardi euro suuruse pandeemia majandusmõju ohjeldamise erakorralise varaostukava (PEPP) raames, mida pikendati vähemalt 2022. aasta märtsi lõpuni. Pankade jaoks oli endiselt atraktiivne rahastamisallikas suunatud pikemaajaliste refinantseerimisoperatsioonide kolmas seeria (TLTRO-III), mis toetas pankade laenuandmist ettevõtetele ja kodumajapidamistele. Rahastamistingimusi toetasid ka erakorralise varaostukava raames soetatud ja aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete reinvesteerimine ning jätkuvad varaostukava raames tehtavad igakuised netovaraostud 20 miljardi euro ulatuses, osutades eurosüsteemi kohalolule turgudel pandeemiaperioodil ja ka edaspidi.

Esimeses kvartalis pärssis piirangumeetmete pikendamine ja karmistamine majandusaktiivsust, kuid alusinflatsioon suurenes järsult

Aasta esimestel kuudel avaldasid viirusetüvede levik ja sellest tulenev piirangumeetmete pikendamine ja karmistamine majandusaktiivsusele üha tugevamat survet, kuid negatiivne alusinflatsioon hakkas tänu riigipõhistele ja tehnilistele teguritele (sh baasefekt) ning energiahindade märgatavale tõusule järsult suurenema. Hinnasurve on aga jäänud jätkuvalt kesise nõudluse ning töö- ja kaubaturu märkimisväärse loiduse tõttu väikeseks. Pikemaajalised riskivabad intressimäärad ja riigivõlakirjade tulusus jätkasid kasvu, mida oli täheldatud alates nõukogu detsembrikuisest istungist. Kuna need turuintressimäärad on peamised viiteintressimäärad, mida kasutatakse teiste kapitalituru instrumentide – nt ettevõtete ja pankade võlakirjad –, aga ka kodumajapidamistele ja ettevõtetele antavate pangalaenude hinnastamisel, kipuvad nendest intressimääradest tulenevad šokid mõjutama hilisemas etapis üldiseid rahastamistingimusi. Turupõhiste intressimäärade ulatuslik ja püsiv tõus võib seega väljenduda rahastamistingimuste ennetähtaegses karmistamises kõigi majandussektorite jaoks. See oleks pannud proovile EKP nõukogu 2020. aasta detsembris ja 2021. jaanuaris võetud kohustuse säilitada pandeemia ajal soodsaid rahastamistingimusi ning hoida ära tingimuste karmistamise, mis ei ole kooskõlas prognoositud inflatsioonikursile pandeemia poolt avaldatava langusmõju vastu võitlemisega. Rahastamistingimuste karmistamine oleks suurendanud määramatust ja vähendanud kindlustunnet, pidurdades majandusaktiivsust veelgi ning seades ohtu keskpika perioodi hinnastabiilsuse.

EKP nõukogu kiirendas märtsis pärast turuintressimäärade tõusu erakorralise varaostukava netoostude tempot

Märtsis, mil rahastamistingimused olid karmistunud, kuid inflatsiooniväljavaade ei olnud paranenud, otsustas EKP nõukogu teha järgmises kvartalis erakorralise varaostukava alusel netooste märgatavalt hoogsamas tempos kui aasta esimestel kuudel. Ülejäänud detsembrikuised poliitikameetmed taaskinnitati.[20] Aprillis jäi netoostude ja teiste meetmete tempo muutumatuks, kuna saabuv teave kinnitas märtsi istungil koostatud rahastamistingimuste ja inflatsiooniväljavaate ühist hinnangut.

Majanduse taasavamine ja uus strateegia

Eurosüsteemi ekspertide juuniprognoos osutas inflatsiooni suurenemisele 2021. aastal, enne kui see hakkab 2022. aastal taas vähenema

Aasta keskpaiga lähenedes võimaldasid COVID-19sse nakatumise olukord ja vaktsineerimiskampaaniate edusammud euroala majanduse taasavada. Tervishoiusüsteemidele avaldunud surve hakkas uute viirusetüvede tekkest hoolimata leevenema. Eurosüsteemi ekspertide juunikuine makromajanduslik ettevaade osutas, et inflatsioon suureneb ka 2021. aasta teises pooles, kuid hakkab ajutiste tegurite mõju kadudes 2022. aastal taas vähenema. Inflatsioonisurve hakkas ettevaateperioodil järk-järgult suurenema ja ühtlustatud tarbijahinnaindeksi (ÜTHI) (v.a energia ja toiduained) prognoose korrigeeriti ülespoole. Sellegipoolest prognoositi, et koguinflatsioon jääb ettevaateperioodil EKP nõukogu eesmärgist allapoole ja alusinflatsioon samuti alla 2%. Ettevõtete ja kodumajapidamiste rahastamistingimused jäid stabiilseks, kuid turuintressimäärad jätkasid nõukogu 10. juuni istungile eelnenud perioodil kasvu. See tulenes osaliselt paranenud majandusväljavaadetest, kuid nõukogu pidas üldiste rahastamistingimuste karmistamist enneaegseks ning ohuks inflatsiooniväljavaatele ja käimasolevale majanduse taastumisele.

Kuna pikemaajalisem inflatsiooniväljavaade oli enne pandeemiat prognoositud keskpika perioodi eesmärgist endiselt väiksem, otsustas EKP nõukogu juunis rahastamistingimuste karmistamise riski arvestades jätkata erakorralise varaostukava raames netovaraostude tegemist märgatavalt hoogsamas tempos kui aasta esimestel kuudel ning kinnitas ka kõik oma muud poliitikameetmed.

EKP lõpetas 2021. aasta juulis rahapoliitika strateegia läbivaatamise ja kehtestas sümmeetrilise 2% inflatsioonieesmärgi

Nõukogu lõpetas rahapoliitika strateegia läbivaatamise 8. juulil (vt peatükk 2.4). Uude strateegiasse kaasati kaks olulist tegurit, millega arvestatakse EKP nõukogu rahapoliitilise kursi kujundamisel: esiteks uue sümmeetrilise 2% inflatsioonieesmärgi kehtestamine keskpikaks perioodiks ning teiseks tingimuslik kohustus arvestada efektiivse alampiiri mõju rahapoliitika kohaldamisel struktuurselt madalate nominaalsete intressimäärade keskkonnas, mis nõuab erakordselt jõulisi või püsivaid rahapoliitilisi meetmeid, kui majandus on alampiirile lähedal. Uue eesmärgi saavutamiseks ja kooskõlas rahapoliitika strateegiaga vaatas EKP nõukogu oma juulikuisel rahapoliitika istungil seega üle oma eelkommunikatsiooni EKP baasintressimäärade kohta, sidudes oma poliitikakursi kolme konkreetse inflatsiooniväljavaatega seotud tingimusega. Nõukogu sõnul eeldati, et EKP baasintressimäärad püsivad praegusel või sellest madalamal tasemel seni, kuni inflatsioon küündib tublisti enne ettevaateperioodi lõppu 2%ni ja püsib seal ettevaateperioodi lõpuni ning kuni alusinflatsiooni areng on piisavalt edasi jõudnud, et olla kooskõlas inflatsiooniga, mis jääb keskpika perioodi jooksul stabiilselt 2% juurde. Nõukogu sõnul võib see osutada ka üleminekuajale, mil inflatsioon on eesmärgist mõõdukalt suurem.

EKP nõukogu kinnitas juulis oma märtsikuist hinnangut, mis oli kooskõlas soodsate rahastamistingimuste säilitamisega

Juulikuise istungi eel olid turuintressimäärad langenud ning enamiku ettevõtete ja kodumajapidamiste rahastamistingimused püsisid soodsad. Inflatsioon suurenes edasi, kuid seda peeti üldjoontes ajutiseks ja keskpika perioodi väljavaade oli endiselt tagasihoidlik. Euroala majandus püsis taastumise kursil, olgugi et koroonaviiruse deltatüvi suurendas ebakindlust. Soodsate rahastamistingimuste säilitamist peeti hädavajalikuks, et tagada majanduse taastumise muutumine kestvaks kasvuks ja tasakaalustada pandeemia negatiivset mõju inflatsioonile. Seega eeldas nõukogu jätkuvalt, et erakorralise varaostukava raames tehakse netooste märgatavalt hoogsamas tempos kui aasta esimestel kuudel. Samuti kinnitas ta teised poliitikameetmed.

Majanduse kindla taastumise toetamine ja inflatsiooni naasmine 2% eesmärgi juurde

EKP ekspertide septembrikuine ettevaade hõlmas täiendavaid inflatsiooni ülespoole korrigeerimisi ettevaateperioodi jooksul

Septembriks oli euroala majandus märgatavalt taastunud ja eeldati, et SKP kasv ületab aasta lõpuks pandeemiaeelset taset. EKP ekspertide uues makromajanduslikus ettevaates korrigeeriti 2021. aasta inflatsiooniprognoose materjalide ja seadmete ajutisest nappusest tuleneva suure kulusurve, energiahindade oodatust suurema osatähtsuse ning Saksamaal 2020. aasta juulist septembrini kehtinud ajutise käibemaksu vähendamise mõju tõttu ülespoole. 2023. aastaks eeldati aga sellegipoolest tublisti alla 2% inflatsiooni, kuigi prognoosi korrigeeriti pisut ülespoole, et kajastada paremat kasvuväljavaadet ja majanduse loiduse kiiremat taandumist. Inflatsiooniootuste turupõhised näitajad jätkasid paranemist ning olid pandeemiaaegse madalseisuga võrreldes märkimisväärselt kõrgemad, kuid jäid EKP keskpika aja 2% ÜTHI-inflatsiooni eesmärgist allapoole. Ettevõtete, kodumajapidamiste ja avaliku sektori rahastamistingimused püsisid soodsad, kuna pangalaenude intressimäärad olid rekordmadalad.

EKP nõukogu otsustas alates septembrist tänu soodsatele rahastamistingimustele ja paremale keskpika perioodi inflatsiooniväljavaatele vähendada mõõdukalt erakorralise varaostukava raames tehtavate netovaraostude tempot

Keskpika aja inflatsiooniväljavaate mõningase paranemise taustal ja rahastamistingimuste taset silmas pidades otsustas EKP nõukogu septembris, et soodsaid rahastamistingimusi võib säilitada erakorralise varaostukava raames tehtavate netovaraostude abil, mille tempo on võrreldes eelmise kahe kvartaliga mõõdukam. EKP nõukogu kinnitas ka oma teiste meetmete jätkumist.

Oktoobris kinnitas EKP nõukogu oma septembrikuise kursi jätkumist

EKP nõukogu oktoobrikuise istungi ajaks oli euroala majandus tugevalt taastumas. Kasvuhoog oli aga mõnevõrra raugenud, eriti kuna materjalide, seadmete ja tööjõu nappus takistas mõnes sektoris tootmist. Inflatsioon jätkas kasvamist, ennekõike energiahindade järsu tõusu, aga ka nõudluse taastumise tõttu, mis ületas piiratud pakkumist. Eeldati, et inflatsioon suureneb lähiajal veelgi, kuid hakkab järgmise aasta jooksul vähenema. Turuintressimäärad olid septembriga võrreldes tõusnud. Sellegipoolest püsisid majanduse rahastamistingimused soodsad, eriti kuna ettevõtetele ja kodumajapidamistele antavate pangalaenude intressimäärad olid rekordmadalad. Seega kinnitas EKP nõukogu taas oma septembrikuist kurssi, jättes erakorralise varaostukava raames tehtavate netoostude tempo ja kõik muud meetmed samaks.

Eurosüsteemi ekspertide detsembri ettevaates korrigeeriti inflatsiooni ülespoole, kuigi lähiajaks eeldati kasvu aeglustumist. 2022. aastaks prognoositi kasvu kiirenemist ja inflatsiooni vähenemist

Aasta lõpus pärssisid majandusaktiivsust uued pandeemiaga seotud piirangud ja ebakindlus, mis oli tingitud ennekõike omikrontüve tekkest, materjalide, seadmete ja tööjõu püsivast nappusest ning kõrgetest energiahindadest. Aasta viimases kvartalis täheldatud kasvu aeglustumise ja selle eeldatava jätkumise tõttu 2022. aasta esimesel poolel korrigeeriti eurosüsteemi ekspertide detsembrikuises ettevaates 2022. aasta kasvuprognoosi allapoole. Sellegipoolest eeldati, et kasv hakkab 2022. aasta jooksul jõudsasti kiirenema. Inflatsioon kasvas ka novembris oodatust hoogsamalt, kuid 2022. aastaks prognoositi, et see hakkab vähenema. Pikemaajaliste inflatsiooniootuste turu- ja küsitluspõhised näitajad olid 2%-le mõnevõrra lähemal. Eeldati, et see aitab koos majanduse täisvõimsuse taastumise ja kiiremat palgakasvu toetava tööturu olukorra jätkuva paranemisega alusinflatsiooni suurendada ja viia koguinflatsioon EKP nõukogu keskpika perioodi eesmärgini. Seega korrigeeriti eurosüsteemi ekspertide detsembrikuu ettevaates nii kogu- kui ka alusinflatsiooni prognoose septembriga võrreldes ülespoole, kuid 2024. aastaks ennustatud 1,8% juures (ÜTHI ning ilma energia ja toiduaineteta ÜTHI) jäid need ÜTHI-inflatsiooni eesmärgist allapoole. Majanduse rahastamistingimused olid detsembris soodsad. Sealjuures olid turuintressimäärad püsinud üldiselt stabiilsed alates oktoobrikuisest EKP nõukogu istungist ning ettevõtetele ja kodumajapidamistele antavate pangalaenude intressimäärad olid endiselt rekordmadalad.

Detsembris teatas nõukogu varaostude tempo järkjärgulisest vähendamisest alates 2022. aasta esimesest kvartalist ning erakorralise varaostukava alusel tehtavate netovaraostude lõpetamisest märtsi lõpus ja erakorralise varaostukava alusel paindlikust reinvesteerimisest vähemalt kuni 2024. aasta lõpuni

EKP nõukogu tegi oma detsembrikuisel istungil otsuse, et majanduse elavnemisel ja EKP keskmise perioodi inflatsioonieesmärgile lähenemisel tehtud edusammud võimaldavad varaoste järgnevates kvartalites järk-järgult vähendada. Siiski on jätkuvalt vaja rahapoliitika toetavat kurssi, et inflatsioon stabiliseeruks keskpikas perspektiivis EKP 2% inflatsioonieesmärgi tasemel. Praegust ebakindlust silmas pidades tuleb nõukogu hinnangul rahapoliitika elluviimisel säilitada paindlikkus ja valikulisus. Seda arvesse võttes tegi EKP nõukogu järgmised otsused.

Esiteks tehakse 2022. aasta esimeses kvartalis pandeemia majandusmõju ohjeldamise erakorralise varaostukava raames netovaraoste eeldatavasti oluliselt vähemal määra kui eelmises kvartalis ning need lõpetatakse 2022. aasta märtsi lõpus.

Teiseks pikendati PEPPi reinvesteerimisperioodi. Nõukogu kavatseb reinvesteerida erakorralise varaostukava raames ostetud ja aegumistähtajani jõudnud väärtpaberitelt laekuvaid põhiosa tagasimakseid vähemalt kuni 2024. aasta lõpuni. Igal juhul kavatsetakse erakorralise varaostukava portfelli edaspidist likvideerimist juhtida, et vältida sekkumist asjakohasesse rahapoliitika kurssi.

Kolmandaks on pandeemia näidanud, et stressiolukorras on varaostude kavandamisel ja elluviimisel paindlikkus aidanud toime tulla EKP rahapoliitika ülekandemehhanismi toimimisel ja tõhustanud jõupingutusi nõukogu seatud eesmärgi saavutamisel. Stressiolukorras jääb paindlikkus EKP nõukogu volituste piires ka edaspidi oluliseks elemendiks rahapoliitika elluviimisel, kui rahapoliitika ülekandemehhanismi toimimist ohustavad riskid takistavad hinnastabiilsuse saavutamist. Eelkõige juhul, kui turgudel tekib pandeemiast tulenevalt taas killustatus, saab erakorralise varaostukava reinvesteeringuid vajadust mööda igal ajal paindlikult kohandada nii varaklasside kui ka jurisdiktsioonide kaupa. See võib hõlmata Kreeka Vabariigi emiteeritud võlakirjade oste lisaks lunastamistähtaegade pikendamisele, et vältida ostude katkemist selles jurisdiktsioonis. Ostude katkemine võib häirida rahapoliitika ülekandumist Kreeka majandusse ajal, kui see ei ole veel pandeemia tagajärgedest taastunud. Vajaduse korral võib PEPPi raames netooste ka jätkata, et võidelda pandeemiast tingitud negatiivsete šokkide vastu.

Neljandaks otsustas nõukogu koos varaostude järkjärgulise vähendamisega ja tagamaks, et rahapoliitika kurss püsib kooskõlas inflatsiooni eesmärgipärase stabiliseerumisega keskmise aja jooksul, et 2022. aasta teises kvartalis on EKP varaostukava raames tehtavate netovaraostude maht 40 miljardit eurot ja kolmandas kvartalis 30 miljardit eurot. Alates 2022. aasta oktoobrist tehakse netovaraoste varaostukava alusel iga kuu 20 miljardi euro ulatuses seni, kuni see on vajalik baasintressmäärade toetava mõju tugevdamiseks. Netovaraostud on kavas lõpetada vahetult enne seda, kui nõukogu hakkab EKP baasintressimäärasid tõstma.

Samuti väljendas nõukogu kavatsust jätkata varaostukava raames ostetud ja aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete reinvesteerimist täies ulatuses pikema aja jooksul pärast kuupäeva, mil nõukogu hakkab EKP baasintressimäärasid tõstma, ja igal juhul seni, kuni seda on vaja soodsate likviidsustingimuste ja küllaldaselt toetava rahapoliitilise kursi säilitamiseks.

Kinnitati ka EKP baasintressimäärade tase ja eelkommunikatsioon nende tõenäolise tulevase muutuse kohta.

Nõukogu jätkab pankade rahastamistingimuste jälgimist ja tagab, et TLTRO-III aegumistähtajad ei takista EKP rahapoliitika mõju sujuvat ülekandumist. Ühtlasi hindab ta korrapäraselt, kuidas suunatud laenutehingud toetavad tema rahapoliitika kurssi. Nagu teatatud, eeldab nõukogu, et TLTRO-III operatsioonide puhul kohaldatavad eritingimused lõppevad 2022. aasta juunis. Samuti hindab ta reservidelt makstavate intresside kaheastmelise süsteemi asjakohast kalibreerimist, et negatiivsed rahapoliitilised intressimäärad ei piiraks pankade vahendussuutlikkust suure ülelikviidsuse tingimustes. Ühtlasi kinnitas EKP nõukogu taas, et on valmis kõiki oma rahapoliitilisi instrumente vajadust mööda kohandama, et tagada keskmise aja jooksul inflatsiooni stabiliseerumine 2% tasemel.

Soodne rahapoliitika ja kohandatud meetmed pakkusid häid rahastamistingimusi ning aitasid võidelda pandeemia negatiivse inflatsioonimõjuga

Kokkuvõttes jätkati 2021. aasta jooksul märkimisväärsete rahapoliitiliste toetusmeetmetega, et võidelda pandeemia negatiivse mõjuga inflatsiooniväljavaatele. Põhjaliku meetmete kogumi kohandamine aitas säilitada soodsaid rahastamistingimusi. Meetmed hoidsid tõhusalt ohjes riigivõlakirjade tootlust, mis on aluseks kodumajapidamiste, ettevõtete ja pankade rahastamiskuludele (vt joonis 2.1). Samuti hoidsid need pankade rahastamiskulud väga soodsad (vt joonis 2.2). Lisaks tagasid need, et kodumajapidamised ja ettevõtted said kasu soodsatest rahastamistingimustest olukorras, kus vastavad laenuintressimäärad olid 1,31% ja 1,36% juures aegade madalaimal tasemel (vt joonis 2.3). Inflatsioon hakkas aasta teises pooles märgatavalt kiirenema, samas kui majandus oli üldjoontes endiselt taastumas. Arvestades majanduse elavnemisel ja keskmise perioodi inflatsioonieesmärgile lähenemisel tehtud edusamme, otsustas nõukogu hakata 2022. aasta algusest varaoste järk-järgult vähendama. Kokkuvõttes tagas 2021. aasta rahapoliitiline reaktsioon soodsad rahastamistingimused, mis toetasid majanduse jätkuvat taastumist ning inflatsiooni lähenemist nõukogu keskpika perspektiivi eesmärgile.

Joonis 2.1

Euroala kümneaastaste riigivõlakirjade tootlus ja kümneaastase tähtajaga üleööintressimäära vahetustehingute intressimäär

(protsentides aasta kohta)

Allikas: EKP arvutused.

Märkus. Viimased andmed pärinevad 31. detsembrist 2021.

Joonis 2.2

Pankade võlafinantseerimise koondkulu

(hoiuste ja turupõhiste tagatiseta laenuvahendite koondkulu; protsentides aasta kohta)

Allikad: EKP, Markit iBoxx ja EKP arvutused.

Märkused. Hoiuste koondkulu on arvutatud uute üleööhoiuste, tähtajaliste hoiuste ja nõudmiseni hoiuste intresside keskmisena, mida on kaalutud nende vastavate jääkide summadega. Viimased andmed pärinevad 2021. aasta detsembrist.

Joonis 2.3

Mittefinantsettevõtetele ja kodumajapidamistele antavate pangalaenude intressimäärad

(protsentides aasta kohta)

Allikas: EKP.

Märkused. Pangalaenude koondkulu näitaja arvutatakse lühi- ja pikaajaliste intressimäärade liitmise teel, kasutades uute tehingute 24 kuu libisevat keskmist. Viimased andmed pärinevad 2021. aasta detsembrist.

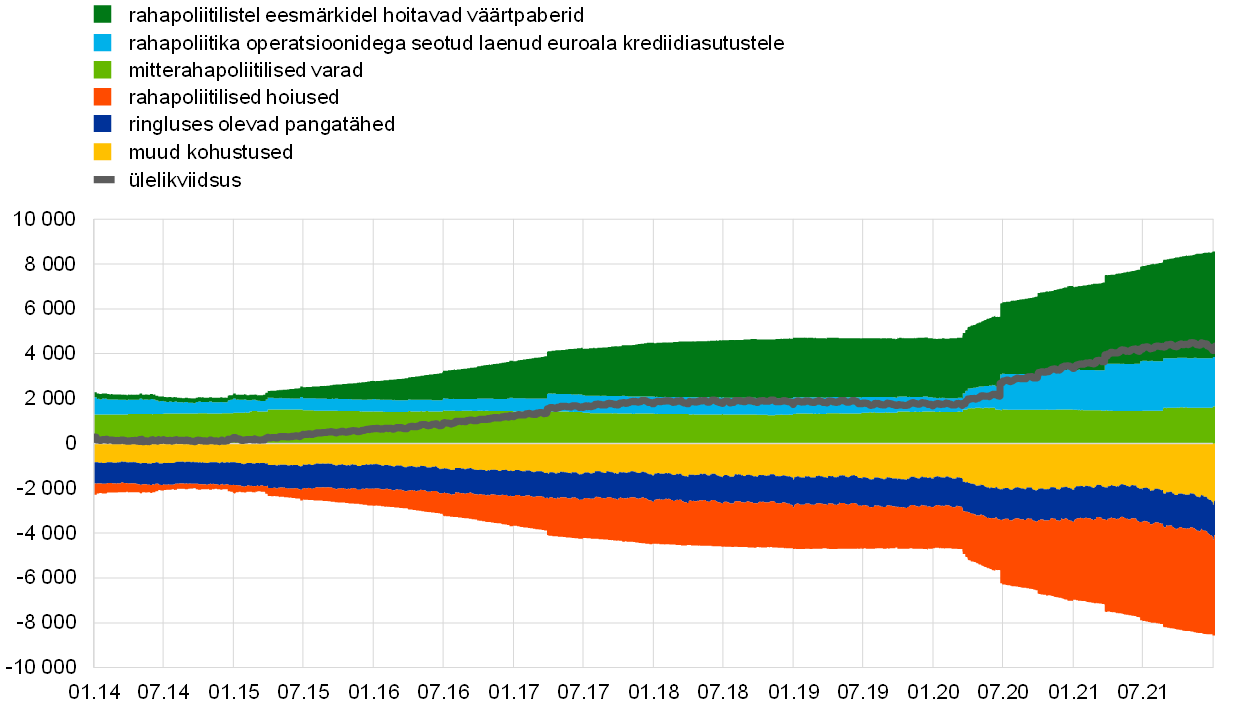

2.2 Eurosüsteemi bilanss kasvas keerulistel aegadel

Eurosüsteemi bilansimaht suurenes 2021. aastal 23%

2021. aastal jätkas eurosüsteem COVID-19 pandeemiale reageerimiseks võetud meetmete, nimelt erakorralise varaostukava, pandeemia majandusmõju ohjeldamiseks mõeldud pikemaajaliste refinantseerimisoperatsioonide ja kohandatud TLTRO-III operatsioonide rakendamist ning varaostukava alusel varaostude tegemist. Tänu nendele meetmetele kasvas eurosüsteemi bilanss 2021. aastal 23% (1,6 triljoni euro võrra), küündides aasta lõpuks rekordilise 8,6 triljoni euroni.

2021. aasta lõpus ulatusid eurosüsteemi bilansi rahapoliitikaga seotud varad 6,9 triljoni euroni. Need hõlmasid euroala krediidiasutustele antud laene, mis moodustasid 26% koguvaradest (nagu ka 2020. aasta lõpus), ning rahapoliitilistel eesmärkidel ostetud varasid, mis moodustasid ligikaudu 55% koguvaradest (2020. aasta lõpus 53%) (vt joonis 2.4). Muud bilansi finantsvarad koosnesid peamiselt eurosüsteemi välisvaluuta- ja kullavarudest ning eurodes nomineeritud mitterahapoliitilistest portfellidest.

Kohustuste poolel suurenes krediidiasutuste reservihoiuste ja vastaspoolte hoiustamise püsivõimaluse kasutamine kokku 4,3 triljoni euroni (2020. aasta lõpus 3,5 triljonit eurot) ja moodustas 2021. aasta lõpus 50% kohustustest (nagu ka 2020. aasta lõpus). Ringluses olevate pangatähtede maht kasvas ajaloolisest kasvutrendist kiiremas tempos 1,5 triljoni euroni (2020. aasta lõpus 1,4 triljonit eurot) ja moodustas 2021. aasta lõpus 18% kohustustest (2020. aasta lõpus 21%). Muud kohustused, sealhulgas kapitali- ja ümberhindluskontod, suurenesid 2,7 triljoni euroni (2020. aasta lõpus 2,1 triljonit eurot) ja moodustasid kogukohustustest 32% (2020. aasta lõpus 29%) (vt joonis 2.4). Muude kohustuste kasv tulenes ennekõike valitsemissektori hoiuste mahu suurenemisest 516 miljardilt 590 miljardile eurole, mis moodustas muudest kohustustest 22% (2020. aasta lõpus 25%), ning Rahvusvahelise Valuutafondi eriarveldusühikute vastaskirjest, mis suurenes 179 miljardi euroni (2020. aasta lõpus 55 miljardit eurot) ja moodustas muudest kohustustest 7% (2020. aasta lõpus 3%).

Joonis 2.4

Eurosüsteemi konsolideeritud bilansi areng

(miljardites eurodes)

Allikas: EKP.

Märkused. Positiivsed arvnäitajad osutavad varadele ja negatiivsed arvnäitajad kohustustele. Ülelikviidsust tähistav joon on esitatud positiivse arvuna, kuigi see osutab järgmiste kohustuste summale: arvelduskontodel hoitavad ja kohustusliku reservi nõuet ületavad vahendid ning hoiustamise püsivõimaluse kasutamine.

Selleks et muuta krediidiasutuste reservide tasustamise kaheastmeline süsteem läbipaistvamaks, otsustas EKP 2020. aasta juulis avaldada sellega seotud eurosüsteemi koondandmed ja riikide andmed. See annab ka parema ülevaate reservihoiuste arengust, mis on eurosüsteemi bilansi suurim kohustuste kirje. Täpsemalt avaldab eurosüsteem nüüd kohustusliku reservi nõuete, arvelduskontode hoiuste ja ülemääraste reservide kohustusliku reservi hoidmisperioodi keskmisi riikide tasandil. Samuti avaldatakse regulaarselt eurosüsteemi ja riiklikke andmeid kaheastmelise süsteemi lubatud mahaarvamise määra, vabastatud ja mittevabastatud ülereservide ja kasutamata mahaarvamise kohta.

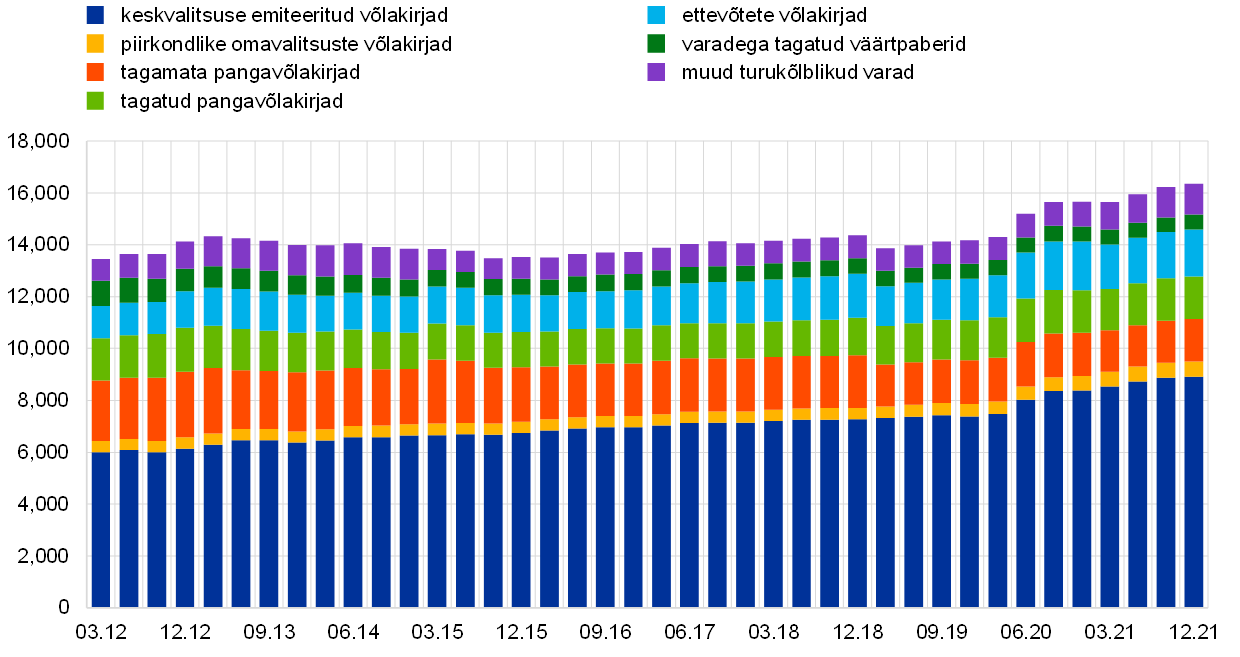

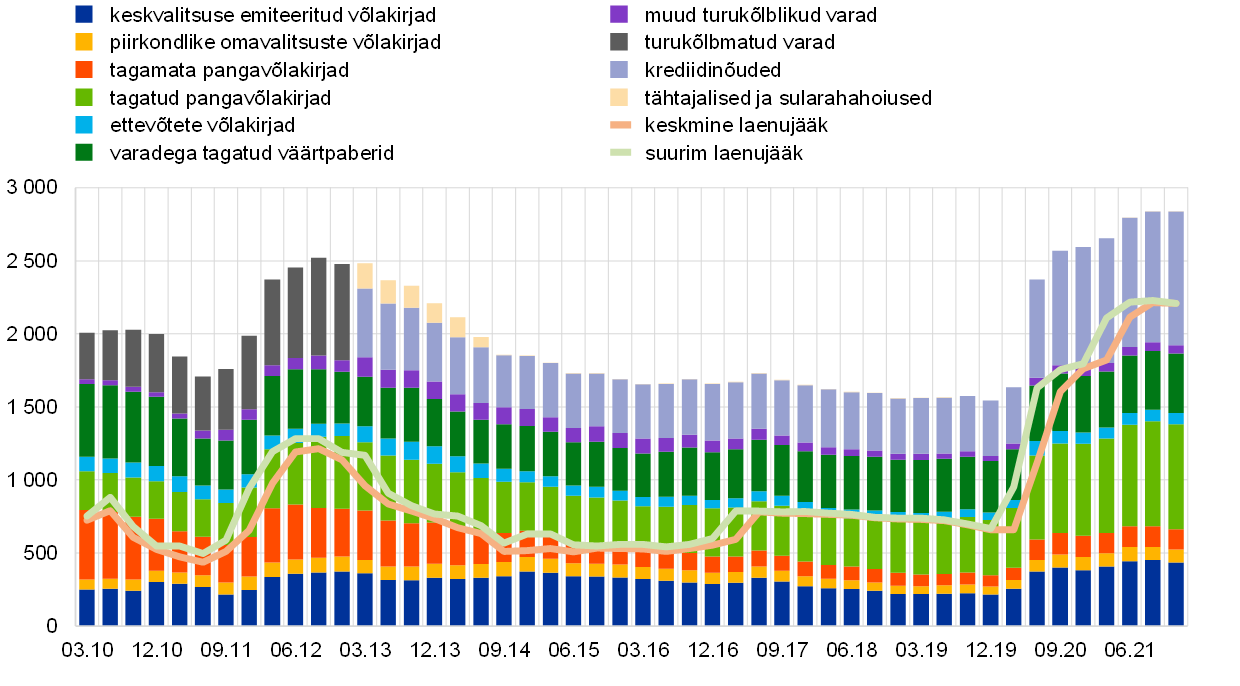

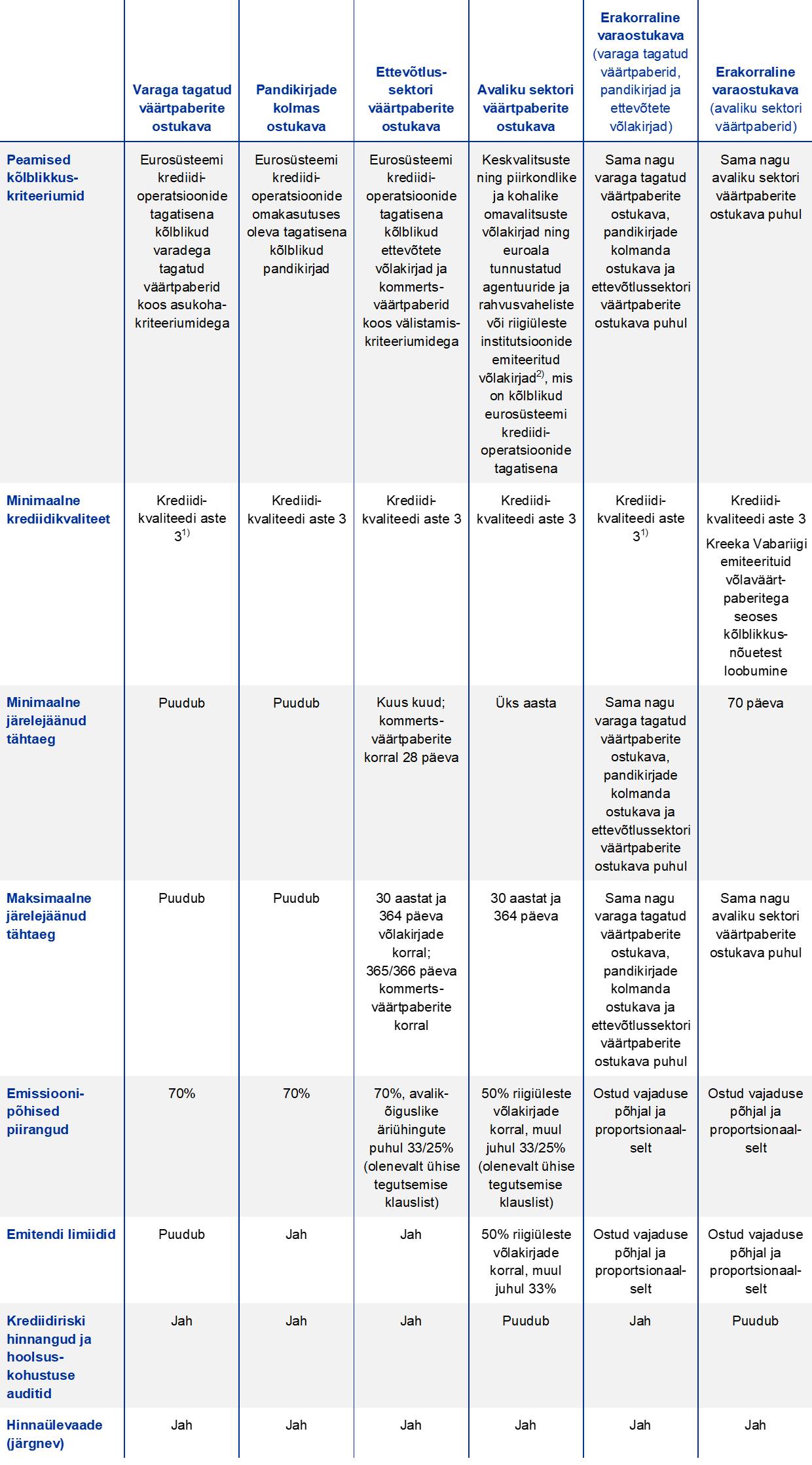

Varaostukava ja pandeemia majandusmõju ohjeldamise erakorralise ostukava portfellide tähtaeg ning jaotus varade ja riikide kaupa

2021. aastal jätkusid varaostud varaostukava ja erakorralise varaostukava raames

Varaostukava koosneb neljast varaostukavast: pandikirjade kolmas ostukava, varaga tagatud väärtpaberite ostukava, avaliku sektori väärtpaberite ostukava ja ettevõtlussektori väärtpaberite ostukava. Erakorraline varaostukava (PEPP) võeti kasutusele 2020. aastal, et reageerida pandeemiale. Kõik varaostukava alusel kõlblikud varakategooriad on kõlblikud ka alusel. 2021. aastal jätkus eurosüsteem varaoste varaostukava ja erakorralise varaostukava raames. Oste tehti sujuvalt kooskõlas kehtivate turutingimustega.