** Na začetku bi vas radi opozorili, da se uvodni nagovor, ki je bil dokončan pred rusko invazijo na Ukrajino, nanaša na dejavnosti ECB v letu 2021. ECB je pripravljena storiti vse, kar je potrebno, da obvaruje finančno stabilnost in izpolni svoj mandat z zagotavljanjem cenovne stabilnosti. **

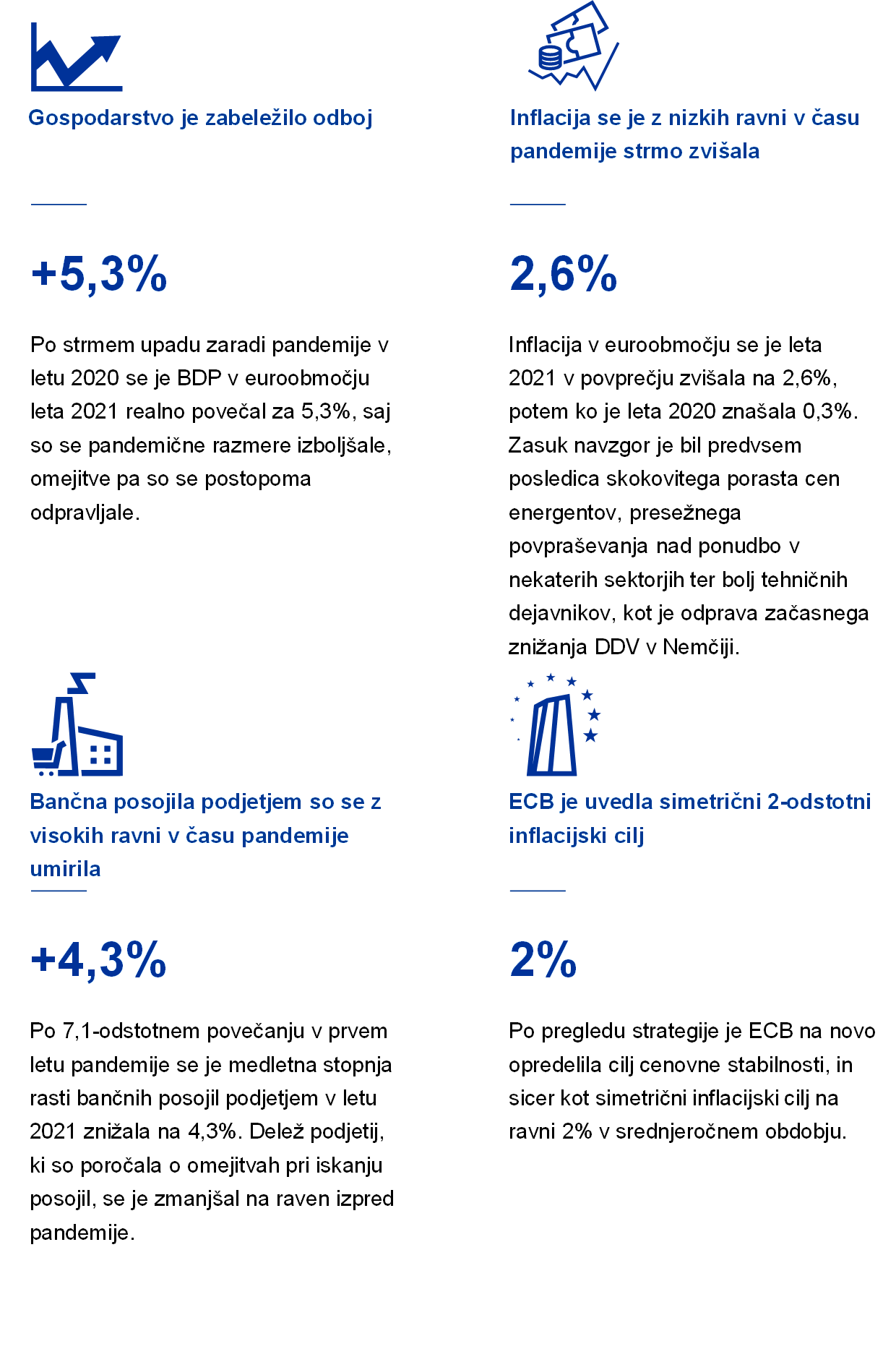

V letu 2021 je euroobmočje po izrednih pandemičnih razmerah stopilo na pot trdnejšega okrevanja. Gospodarstvo je zabeležilo močan odboj, saj se je BDP realno povečal za 5,3%, čeprav se je rast ob koncu leta upočasnila, ko so bile zaradi vala koronavirusne (COVID-19) različice omikron uvedene nove omejitve. Okrevanje je spremljalo tudi ustvarjanje novih delovnih mest, pri čemer je stopnja brezposelnosti do konca leta upadla na rekordno nizko raven.

Vseeno so okrevanje ob hitrem odpiranju gospodarstva zaznamovala določena trenja. Na začetku leta je bila inflacija v euroobmočju zelo nizka, nato pa so omejitve na strani ponudbe zaradi pandemije, odboj svetovnega povpraševanja in skokovito naraščanje cen energentov povzročili strmo zvišanje inflacije. Medletna stopnja inflacije je leta 2021 v povprečju znašala 2,6%, potem ko je leta 2020 dosegla le 0,3%.

ECB je leta 2021 zaključila pregled strategije denarne politike. S tem je prenovila strategijo, da se bo lahko spoprijemala z novimi izzivi, in si začrtala sklop usmeritev za obvladovanje kompleksnih razmer. Svet ECB je sprejel inflacijski cilj na ravni 2% v srednjeročnem obdobju, kar je preprost in lahko razumljiv cilj. Je simetričen, pri čemer so negativna in pozitivna odstopanja od ciljne ravni enako nezaželena. Je tudi soliden, saj se je o njem dogovoril celoten Svet ECB.

Svet ECB se je dogovoril tudi o tem, kako bo ECB uresničevala svojo zavezanost simetriji. V razmerah, ko gospodarstvo deluje blizu efektivne spodnje meje, ki zamejuje ključne obrestne mere, so potrebni posebej odločni ali vztrajni ukrepi denarne politike, da se negativni odkloni od inflacijskega cilja ne bi utrdili. Nova strategija se je odrazila v novo kalibrirani prihodnji usmeritvi glede obrestnih mer, obenem pa je usmerjala odziv denarne politike na gospodarska gibanja v drugi polovici leta.

V času, ko je bilo okrevanje krhko in inflacija oslabljena, smo ohranjali zelo spodbujevalno denarno politiko, da bi se inflacija približala cilju. Ko se je inflacija zviševala, smo ostali potrpežljivi in vztrajno sledili začrtani poti, da bi se izognili prezgodnjemu zaostrovanju denarne politike v odziv na šoke na strani ponudbe. Prilagodili smo obseg neto nakupov vrednostnih papirjev v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP) v skladu s spreminjanjem gospodarskih obetov in našimi ocenami pogojev financiranja.

Do decembra je Svet ECB ocenil, da napredek pri gospodarskem okrevanju in doseganju srednjeročnega inflacijskega cilja omogoča postopno zmanjševanje obsega nakupov vrednostnih papirjev v prihodnjih četrtletjih. Napovedal je, da se bodo neto nakupi vrednostnih papirjev v okviru programa PEPP prenehali izvajati marca 2022 in da se bodo drugi programi nakupa vrednostnih papirjev postopoma zmanjševali.

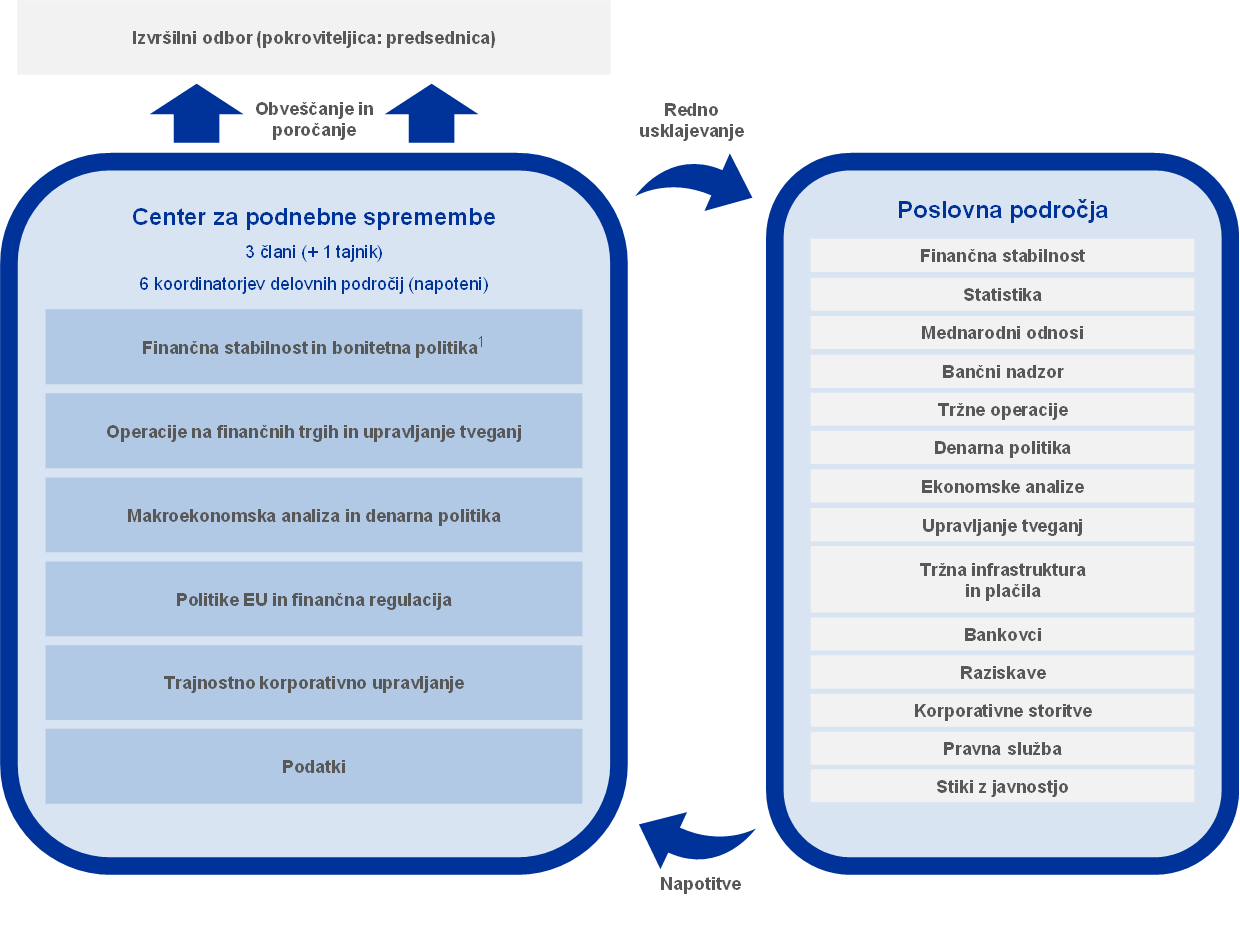

Kot del pregleda strategije je ECB objavila tudi ambiciozen akcijski načrt o podnebnih spremembah skupaj s podrobnim časovnim razporedom dejavnosti, da problematiko podnebnih sprememb vključi v okvir denarne politike. Sem sodijo prizadevanja, kako bolje zajeti posledice podnebnih sprememb v makroekonomskem modeliranju, ter razvoj novih kazalnikov za analizo podnebnih tveganj. Center ECB za podnebne spremembe, ki je bil vzpostavljen leta 2021, bo imel pomembno vlogo pri usklajevanju aktivnosti znotraj banke. Vse o trajnostnih aktivnostih in pobudah ECB si lahko preberete v posebnem poglavju v tem letnem poročilu.

ECB je uvedla nekaj pomembnih spremembe tudi na področju komuniciranja. Svet ECB je julija uvedel novo izjavo o denarni politiki, ki sklepe o denarni politiki predstavlja na bolj dostopen način. Novo izjavo dopolnjuje vizualna različica – »izjava o denarni politiki na kratko« – ki je namenjena širši javnosti. Sklepe ECB pojasnjuje v preprostem jeziku in z atraktivnimi vizualnimi elementi ter je na voljo v vseh uradnih jezikih EU.

Euro uživa močno podporo, saj je bilo 79% anketirancev v euroobmočju v anketi Eurobarometer, izvedeni junija in julija 2021, naklonjenih enotni valuti. Euro mora pripravljen tudi na digitalno dobo. Svet ECB je zato leta 2021 začel 24-mesečno fazo proučevanja v okviru projekta o morebitni uvedbi digitalnega eura. Obenem bo imela gotovina še naprej pomembno vlogo v vsakodnevnem življenju ljudi. ECB je decembra napovedala, da namerava preoblikovati prihodnje eurske bankovce, pri čemer bo za mnenje vprašala državljane, končna oblikovna podoba pa bo predvidoma izbrana leta 2024.

Euro torej v prihodnjih letih čakajo spremembe. Toda ECB ostaja neomajna v svoji zavezanosti enotni valuti in cenovni stabilnosti.

Frankfurt na Majni, april 2022

Christine Lagarde

Predsednica

Leto 2021 v številkah

1 Izboljševanje gospodarskih obetov je bilo zaradi pandemije še vedno negotovo

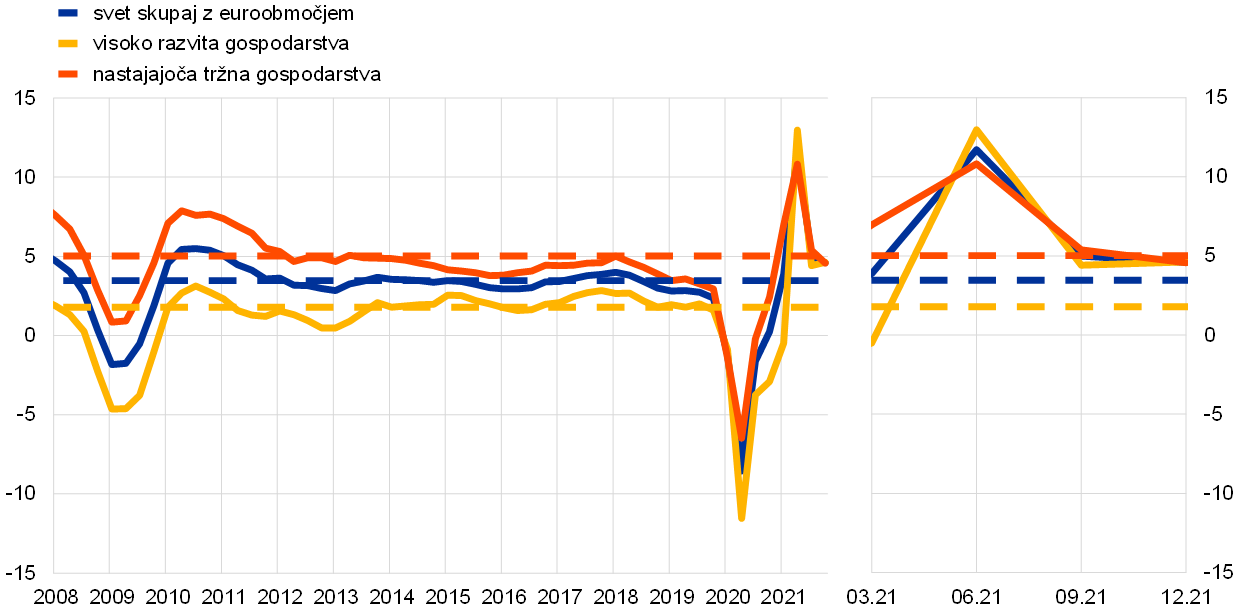

Svetovno gospodarstvo je v letu 2021 močno okrevalo predvsem zaradi ponovnega odpiranja gospodarstev ob vse večji precepljenosti proti COVID-19 ter zaradi obsežne in pravočasne podpore različnih politik. Vseeno je bilo okrevanje v posameznih razvitih in nastajajočih tržnih gospodarstvih do določene mere neenakomerno. Svetovna inflacija se je povečala, kar je bilo predvsem posledica izrazitega zvišanja cen energentov in dejstva, da je bilo v nekaterih sektorjih povpraševanje večje od ponudbe zaradi vpliva dejavnikov, povezanih s pandemijo, ter drugih ozkih grl v dobavnih verigah in transportu. V letu 2021 se je realna rast BDP v euroobmočju močno povečala, potem ko je leto prej zabeležila največji upad do zdaj. Okrevanje, zaradi katerega so se razmere na trgu dela izboljšale, so podpirali pravočasni in odločni ukrepi denarne in javnofinančne politike. Gospodarska negotovost je bila med letom kljub temu še vedno velika ob precejšnji razliki med dvema največjima sektorjema, tj. industrijo in storitvenimi dejavnostmi. Na začetku leta so rast zavirali ukrepi za zajezitev pandemije in omejitve potovanj, ki so negativno vplivali na ponudbo storitev in povpraševanje po njih. Pozneje – po izredno močnem povečanju svetovnega povpraševanja – je bila zaradi pojava ozkih grl na strani ponudbe in višjih stroškov energije proizvodnja v industriji okrnjena. Inflacija v euroobmočju, merjena s harmoniziranim indeksom cen življenjskih potrebščin (HICP), se je v letu 2021 močno zvišala na 2,6%, potem ko je v letu 2020 znašala 0,3%. V prvih nekaj mesecih je ostala umirjena, nato pa se je v nadaljevanju leta krepila in decembra dosegla 5,0%. K dvigu cen so večinoma prispevali strmo in splošno zvišanje cen energentov, neravnovesje med povpraševanjem in ponudbo po ponovnem odpiranju gospodarstev ter bolj tehnični dejavniki, kot je odprava začasnega znižanja stopnje DDV v Nemčiji. Kar zadeva obdobje po letu 2021, naj bi bila inflacija v bližnji prihodnosti predvidoma še vedno visoka, med letom 2022 pa naj bi se umirila. Z rusko invazijo na Ukrajino pa se je negotovost, ki spremlja inflacijske obete, precej povečala.

1.1 Močno svetovno okrevanje po krizi ob neenakomernem napredku

Ob vse večji precepljenosti in pravočasni podpori različnih politik je bilo okrevanje svetovnega gospodarstva močno, vendar je bilo neenakomerno.

V letu 2021 je bilo okrevanje svetovnega gospodarstva po krizi močno, vendar je bil napredek neenakomeren (glej graf 1.1). Svetovni BDP se je v letu 2021 kljub novim valom pandemije realno povečal za 6,2%, potem ko se je v letu 2020 medletno zmanjšal za 3,1%. K ponovnemu povečanju gospodarske aktivnosti so najbolj prispevali ponovno odpiranje gospodarstev, vse večja precepljenost proti COVID-19 in pravočasna podpora politik, medtem ko so ozka grla v svetovnih dobavnih verigah zavirala rast. Čeprav je bilo okrevanje svetovno, so bile med državami razlike. V razvitih gospodarstvih je bilo izrazitejše, v večini nastajajočih tržnih gospodarstev, ki so imela bolj omejene zaloge cepiv in manj manevrskega prostora, da sprejmejo podporne ukrepe, pa zmernejše. Poleg tega se je dinamika svetovne gospodarske rasti proti koncu leta umirila predvsem zaradi novega vala okužb in ponovne uvedbe omejitev ter vztrajnih ozkih grl v dobavnih verigah.

Graf 1.1

Rast svetovnega realnega BDP

(medletne spremembe v odstotkih, četrtletni podatki)

Viri: Haver Analytics, nacionalni viri in izračuni ECB.

Opombe: Agregati so izračunani na podlagi BDP, ki je prilagojen glede na uteži paritete kupne moči. Polne črte označujejo podatke, ki zajemajo obdobje do zadnjega četrtletja 2021. Prekinjene črte označujejo dolgoročno povprečje (med prvim četrtletjem 1999 in zadnjim četrtletjem 2021). Zadnji podatki se nanašajo na december 2021, kot so bili ažurirani 28. februarja 2022.

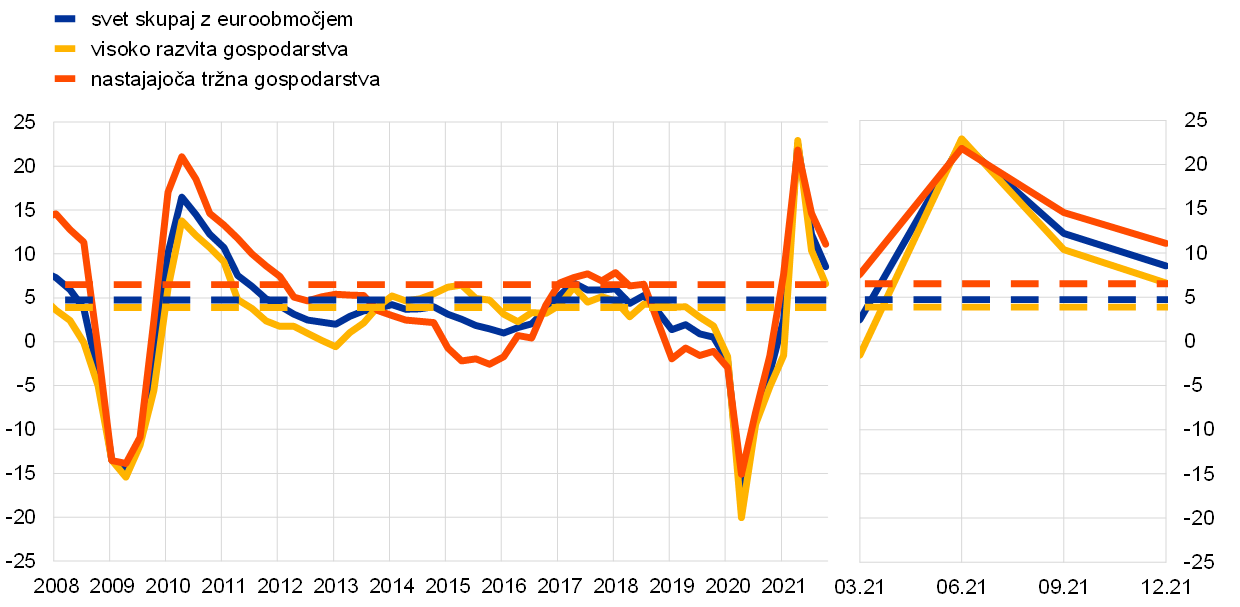

Močno je okrevala tudi svetovna trgovinska menjava, k čemur je prispevala zlasti blagovna menjava.

Močno je okrevala tudi svetovna trgovinska menjava, ki pa je v drugi polovici leta 2021 izgubljala zagon (glej graf 1.2). Močno ponovno naraščanje svetovnega povpraševanja se je začelo zlasti s potrošnjo, in sicer predvsem blaga in ne toliko storitev (npr. potovanj in turizma), pri katerih je bilo več omejitev. V drugi polovici leta je blagovna menjava presegla predkrizno raven, čeprav se je rast ob vztrajnih ozkih grlih v dobavnih verigah upočasnila. Menjava storitev, v katerih je več medsebojnih fizičnih stikov, je skladno s postopnim sproščanjem omejitev okrevala počasneje in je bila v letu 2021 še vedno na nižji ravni kot pred pandemijo.

Graf 1.2

Rast svetovne trgovinske menjave (obseg uvoza)

(medletne spremembe v odstotkih; četrtletni podatki)

Viri: Haver Analytics, nacionalni viri in izračuni ECB.

Opombe: Rast svetovne trgovinske menjave je opredeljena kot rast svetovnega uvoza, vključno z euroobmočjem. Polne črte označujejo podatke, ki zajemajo obdobje do zadnjega četrtletja 2021. Prekinjene črte označujejo dolgoročno povprečje (med zadnjim četrtletjem 1999 in zadnjim četrtletjem 2021). Zadnji podatki se nanašajo na december 2021, kot so bili ažurirani 28. februarja 2022.

Svetovna inflacija se je zaradi okrevanja povpraševanja ob ozkih grlih v dobavnih verigah in višjih cenah primarnih surovin precej zvišala.

Svetovna inflacija se je v letu 2021 precej zvišala, in sicer tako z vidika skupne inflacije kot z vidika meril inflacije, ki ne vključujejo hrane in energentov (glej graf 1.3). V državah članicah Organizacije za gospodarsko sodelovanje in razvoj (OECD) se je skupna inflacija zvišala na 6,6%, inflacija brez energentov in hrane pa na 4,6%. V večini držav je bilo zvišanje inflacije predvsem odraz višjih cen energentov in drugih primarnih surovin zaradi s pandemijo povezanega neskladja med omejeno ponudbo in povpraševanjem, ki je močno okrevalo. V ZDA, kjer je realni BDP predkrizno raven dosegel v drugem četrtletju 2021, so se inflacijski pritiski zlasti močno okrepili in razširili proti koncu leta. Bolj splošno razširjeni so postali tudi v nekaterih nastajajočih tržnih gospodarstvih.

Graf 1.3

Stopnja inflacije, merjene s cenami življenjskih potrebščin, v državah OECD

(medletne spremembe v odstotkih, mesečni podatki)

Vir: OECD.

Opomba: Zadnji podatki se nanašajo na december 2021, kot so bili ažurirani 28. februarja 2022.

Cene nafte so se zaradi okrevanja povpraševanja in omejitev na strani ponudbe zvišale.

Cene nafte so se v letu 2021 zvišale z rekordno nizke ravni okrog 10 USD za sod, dosežene med pandemijo, na rekordnih 86 USD za sod, tako da je cena mednarodne referenčne surove nafte Brent ob koncu leta znašala 79 USD za sod. Z okrevanjem gospodarstva se je povpraševanje po nafti povečalo in se približalo ravnem pred pandemijo. Poleg tega je v drugi polovici leta 2021 zaradi visokih cen plina prišlo do zamenjave plina z drugimi energetskimi viri, vključno z nafto. Hkrati je ponudba nafte zaostajala za povpraševanjem, kar je bilo deloma posledica omejenih zmogljivosti v industriji pridobivanja nafte iz skrilavcev v ZDA in relativno zmernega povečanja proizvodnje v članicah skupine OPEC+.

Euro je v razmerju do ameriškega dolarja depreciiral zaradi razhajanj med denarno politiko v euroobmočju in ZDA.

Nominalni efektivni tečaj eura je med letom 2021 depreciiral za 3,6%. Kar zadeva gibanje dvostranskih deviznih tečajev, je k temu prispevala zlasti 7,7-odstotna depreciacija eura v razmerju do ameriškega dolarja, ki je bila predvsem posledica različne naravnanosti denarne politike v ZDA in euroobmočju. Euro je oslabel tudi v razmerju do britanskega funta, medtem ko se je v razmerju do japonskega jena okrepil.

Tveganja za svetovno gospodarsko aktivnost so bila usmerjena navzdol.

Ob koncu leta 2021 je na obete za svetovno rast še vedno negativno vplival negotov potek pandemije ob neenakomernem napredku pri svetovni precepljenosti. Pojav koronavirusne različice omikron, ponovno naraščanje števila okužb in vnovično zaostrovanje zajezitvenih ukrepov ter možnost, da bodo ozka grla v dobavnih verigah trdovratnejša, so predstavljali tveganja za hitrost svetovnega gospodarskega okrevanja.

1.2 Hiter odboj gospodarstva v euroobmočju[1]

Po skrčenju za 6,4% v letu 2020, ki je bilo največje do zdaj, se je BDP v euroobmočju leta 2021 realno povečal za 5,3% (glej graf 1.4). Na dinamiko rasti med letom je ob veliki, a vse manjši gospodarski negotovosti še vedno močno vplival potek pandemije COVID-19. V prvem četrtletju so rast še vedno zavirali ukrepi za zajezitev pandemije in omejitve potovanj, ki so negativno vplivali zlasti na potrošnjo storitev. Okrevanje se je začelo v industriji, ki je na splošno beležila močno rast. Ko so se v drugem in tretjem četrtletju začela gospodarstva ponovno odpirati, omejitve pa so postajale vse manj stroge, so začele okrevati tudi storitvene dejavnosti, kar je bilo podlaga za splošnejše okrevanje. Vendar pa je izredno močno povečanje povpraševanja v drugi polovici leta na več trgih povzročilo neskladja med ponudbo in povpraševanjem. Zaradi tega so se med drugim močno zvišali stroški energije, kar je ob ponovnem zaostrovanju pandemije oslabilo okrevanje in prispevalo k povečanju inflacijskih pritiskov.

Graf 1.4

Realni BDP in prispevek povpraševanja v euroobmočju

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Vir: Eurostat.

Opomba: Zadnji podatki se nanašajo na leto 2021 (leva slika) in zadnje četrtletje 2021 (desna slika).

Čeprav so bila omenjena gibanja skupna vsem državam v euroobmočju, niso bile vse v enaki meri sposobne okrevati po pandemiji. To je predvsem posledica dejstva, da je bil potek pandemije med državami različen, pa tudi razlik v ekonomski strukturi, kot sta izpostavljenost svetovnim dobavnim verigam in pomen sektorjev, v katerih je veliko medsebojnih fizičnih stikov, na primer turizma. Ob koncu leta 2021 je bila gospodarska aktivnost v euroobmočju za 0,2% večja kot v zadnjem četrtletju 2019 (glej graf 1.5). Vendar pa so bila temeljna gibanja med državami vse leto raznolika, pri čemer je med največjimi gospodarstvi v euroobmočju raven gospodarske aktivnosti pred pandemijo do konca leta presegla le Francija.

Graf 1.5

Realni BDP, zasebna potrošnja in naložbe v euroobmočju

(indeks: IV 2019 = 100)

Viri: Eurostat in izračuni ECB.

Opombe: Zadnji podatki se nanašajo na zadnje četrtletje 2021. V zadnjem četrtletju 2021 so bile skupne naložbe in negradbene naložbe za 6,5% oziroma 12,7% manjše kot pred pandemijo (v zadnjem četrtletju 2019). Če pa izključimo podatke za Irsko, so bile ob koncu leta 2021 za 1,1% oziroma 0,5% večje kot pred pandemijo. Precejšnje razlike so posledica dejstva, da velika multinacionalna podjetja uporabljajo Irsko kot svoje izhodišče za poslovanje, zaradi česar pri naložbah v proizvode intelektualne lastnine prihaja do precejšnjih nihanj.

Okrevanje gospodarske rasti v euroobmočju sta leta 2021 podpirali pravočasna in odločna ekspanzivna denarna in javnofinančna politika. Nekateri ukrepi so prispevali tudi k temu, da se je gospodarstvo prilagodilo strukturnim spremembam, ki jih je sprožila pandemija in še vedno potekajo. ECB je tudi v letu 2021 zagotavljala obsežno podporo denarne politike, da bi ublažila posledice pandemije. S spodbujevalno naravnano denarno politiko, vključno z ohranjanjem razmer obsežne likvidnosti, je zagotovila kreditiranje realnega gospodarstva. Kar zadeva javnofinančno politiko, so vlade držav v euroobmočju tudi v letu 2021 zagotavljale obsežno proračunsko podporo za ublažitev posledic krize, in sicer s programi skrajšanega delovnega časa, višjimi zdravstvenimi izdatki, drugimi oblikami podpore podjetjem in gospodinjstvom ter obsežnimi poroštvi za posojila. Na ravni EU se je začel izvajati program »EU naslednje generacije« in sprejet je bil sveženj »Pripravljeni na 55«, kar naj bi prispevalo k močnejšemu, bolj zelenemu in enakomernejšemu okrevanju v posameznih državah.

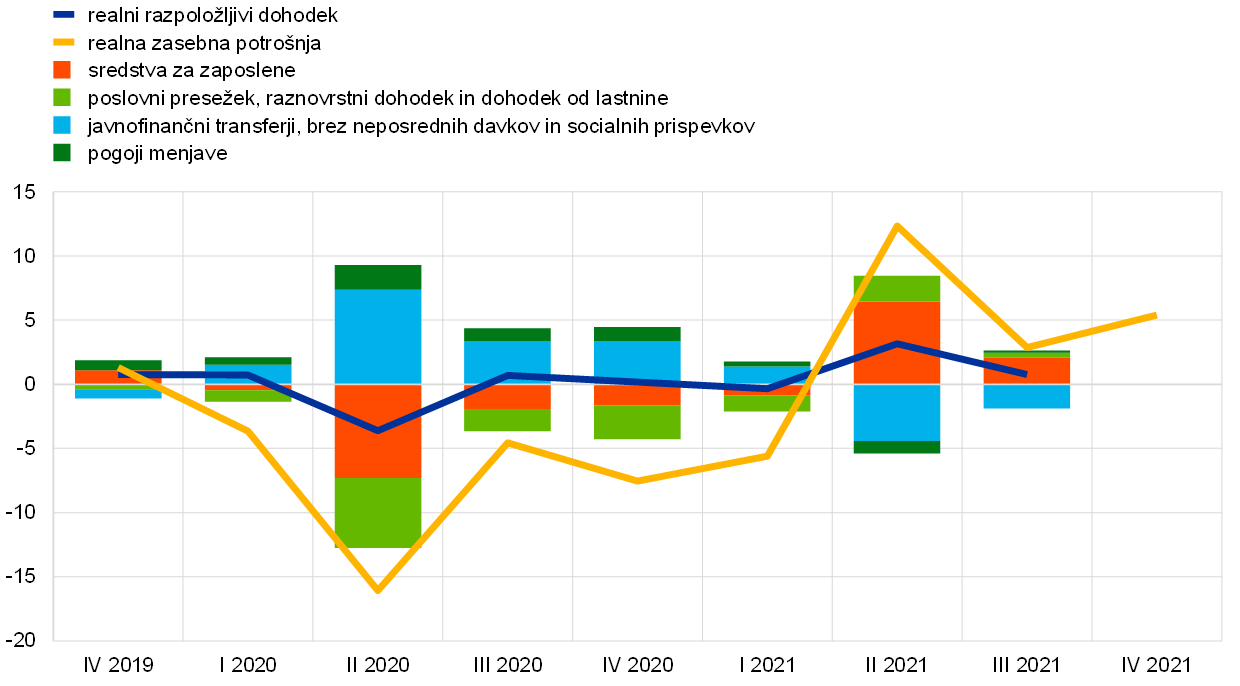

Zasebna potrošnja je bila ključno gonilo okrevanja v euroobmočju leta 2021.

Zasebna potrošnja se je v letu 2021 povečala za 3,5%, zlasti v drugem in tretjem četrtletju, k čemur je prispevalo predvsem sproščanje omejitev zaradi COVID-19. Zaupanje potrošnikov se je od pomladi ob vse večji precepljenosti in vse manjšem strahu pred okužbami hitro okrepilo, finančni položaj gospodinjstev pa se je izboljšal, kar je bilo predvsem odraz pozitivnih gibanj dohodkov od dela (glej graf 1.6). Državna podpora razpoložljivemu dohodku gospodinjstev se je postopoma ukinjala. Prispevek neto javnofinančnih transferjev k rasti realnega razpoložljivega dohodka je med letom 2021 postal negativen, saj se je število ljudi, vključenih v programe za ohranitev delovnih mest in druge sheme javnofinančne podpore, zmanjšalo. Pod vplivom močne rasti plač in zaposlenosti je dohodek od dela, ki navadno pomeni večjo nagnjenost k trošenju kot drugi viri dohodka, največ prispeval k rasti realnega razpoložljivega dohodka v letu 2021. Na rast realnega razpoložljivega dohodka so spodbudno vplivali tudi poslovni presežek, raznovrstni dohodek in dohodek od lastnine, katerih prispevek je med letom postal pozitiven, medtem ko so nanj zaviralno vplivala negativna gibanja pogojev menjave. Po skokovitem porastu v letu 2020, ki je bil posledica pandemije, se je stopnja varčevanja gospodinjstev v letu 2021 znižala, čeprav je zaradi še vedno veljavnih zajezitvenih ukrepov med letom in vztrajne negotovosti ostala višja kot pred pandemijo. To je pomenilo, da je bila ob koncu leta 2021 zasebna potrošnja kljub močnemu okrevanju še vedno manjša kot pred pandemijo.

Graf 1.6

Zasebna potrošnja in razčlenitev razpoložljivega dohodka gospodinjstev v euroobmočju

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Vir: Eurostat.

Opomba: Zadnji podatki se nanašajo na tretje četrtletje 2021 pri razpoložljivem dohodku in prispevkih ter na zadnje četrtletje 2021 pri zasebni potrošnji.

Porajajoče se okrevanje podjetniških in stanovanjskih naložb se je zaradi ozkih grl v dobavnih verigah upočasnilo.

Podjetniške naložbe (kot približek se uporabljajo negradbene naložbe) so v prvi polovici leta 2021 ob še naprej ugodnih pogojih financiranja ter rahljanju ukrepov za zajezitev pandemije in ponovnem odpiranju gospodarstva pridobile zagon. Vendar pa so od sredine leta naprej na okrevanje negativno vplivala ozka grla v dobavnih verigah, ki so se kazala v podaljševanju dobavnih rokov dobaviteljev in zviševanju vhodnih stroškov, kar je zaviralo podjetniške naložbe. Pozneje sta na podjetniške naložbe dodatno zaviralno vplivala strmo naraščanje cen energentov in ponovni izbruh pandemije proti koncu leta. Ob koncu leta 2021 so naložbe znova pridobile zagon, a so bile še vedno precej manjše kot v zadnjem četrtletju 2019 (glej graf 1.5). V nasprotju s tem so stanovanjske naložbe do zadnjega četrtletja 2020 že presegle predkrizno raven. V naslednjih četrtletjih je na dobičkonosnost gradbene aktivnosti negativno vplivalo pomanjkanje materiala in delavcev. Kljub temu se je zaradi ugodnih pogojev financiranja in ukrepov podpore dohodkom ter velikega obsega nakopičenih prihrankov povpraševanje po stanovanjih ohranilo. Ob koncu leta 2021 so bile stanovanjske naložbe precej večje kot pred krizo.

Trgovinska menjava v euroobmočju je ob koncu leta 2021 dosegla ravni pred pandemijo, pri čemer je neto trgovinska menjava pozitivno prispevala k rasti BDP v tem letu. Močno rast uvoza, ki jo je poganjalo obnavljanje zalog, je zavirala močna dinamika cen, zlasti zaradi porasta uvoznih cen energentov. Za izvoz, ki se je ob koncu leta 2020 močno povečal, k čemur so prispevale predelovalne dejavnosti, je bilo značilno okrevanje dveh hitrosti. Medtem ko se je dinamika blagovnega izvoza od drugega četrtletja, ko so ozka grla v dobavnih verigah in transportu prizadela ključne izvozne panoge, umirjala, je na izvoz storitev pozitivno vplivalo ponovno odpiranje dejavnosti, v katerih je veliko medsebojnih fizičnih stikov, kot je turizem. Uvoz in izvoz sta bila ob koncu zadnjega četrtletja 2021 večja kot pred krizo.

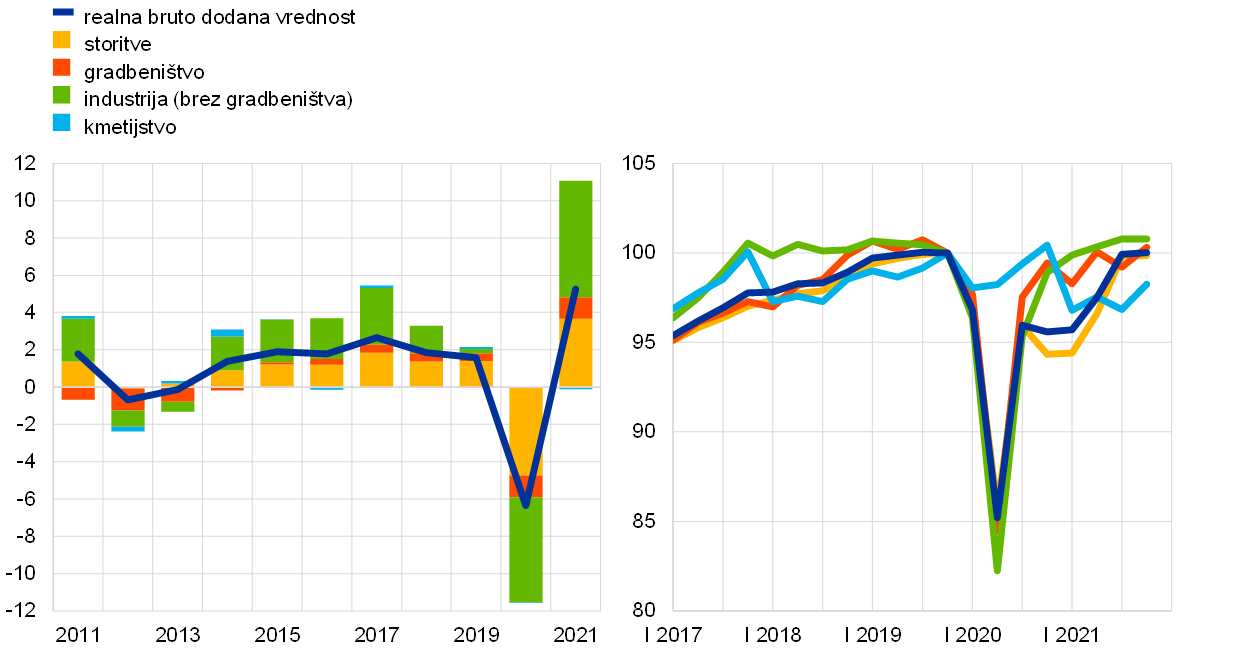

Rast gospodarske aktivnosti je bila tudi v letu 2021 neenakomerno porazdeljena med sektorji (glej graf 1.7). K rasti so pozitivno prispevale industrija in storitvene dejavnosti, vendar je k povečanju realne bruto dodane vrednosti največ prispevala prva.

Graf 1.7

Realna bruto dodana vrednost po gospodarskih dejavnostih v euroobmočju

(leva slika: medletne spremembe v odstotkih, prispevki v odstotnih točkah; desna slika: indeks: IV 2019 = 100)

Vir: Eurostat.

Opomba: Zadnji podatki se nanašajo na leto 2021 (leva slika) in zadnje četrtletje 2021 (desna slika).

Trg dela je še naprej okreval, a je bil še vedno šibkejši kot pred pandemijo.

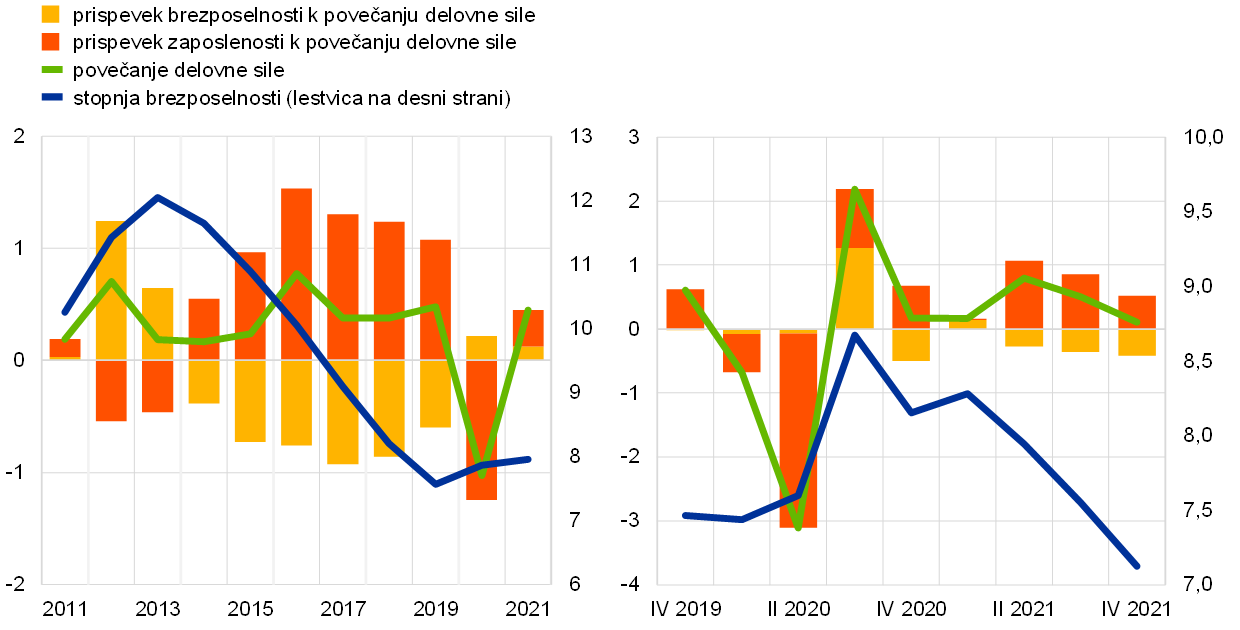

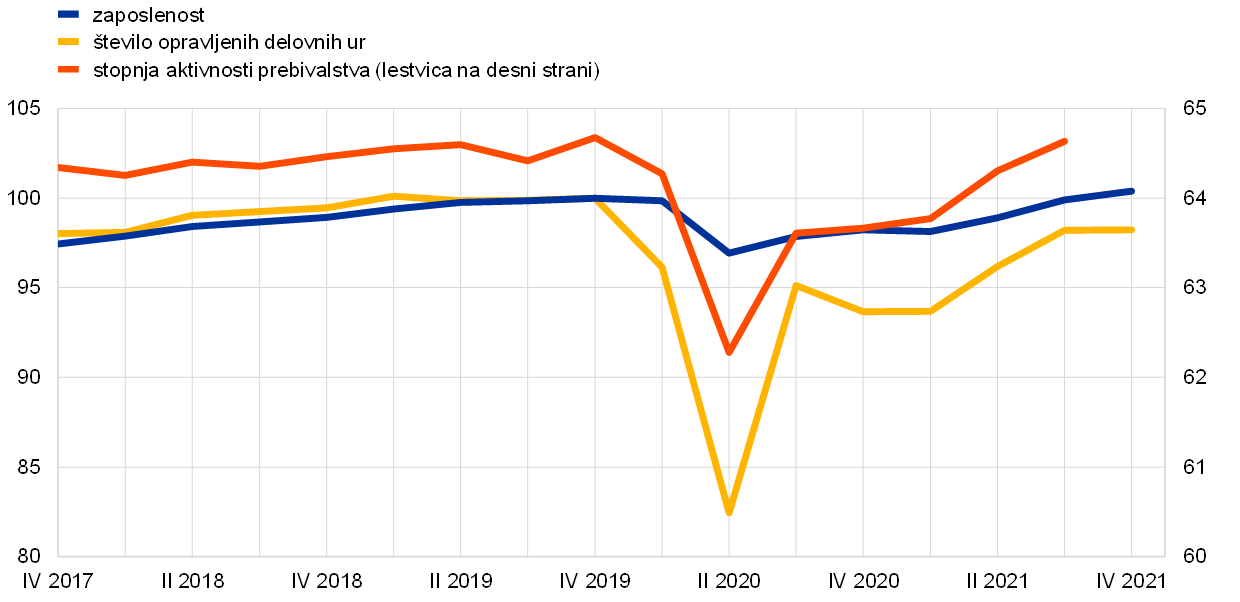

Razmere na trgu dela so se ob odboju gospodarske aktivnosti v euroobmočju izrazito izboljšale, čeprav so bile na splošno še vedno slabše kot pred pandemijo. Stopnja brezposelnosti se je postopno znižala, in sicer z 8,2% v januarju 2021 na 7,0% v decembru 2021, s čimer je bila nižja kot pred krizo (glej graf 1.8).[2] Čeprav so imeli programi za ohranitev delovnih mest še naprej pomembno vlogo pri omejevanju odpuščanj, s čimer so prispevali k ohranitvi človeškega kapitala, se je njihova uporaba zmanjšala.[3] Vseeno so bili drugi kazalniki trga dela še vedno slabši kot pred pandemijo. Opravljenih delovnih ur v zadnjem četrtletju 2021 je bilo za 1,8% manj kot v zadnjem četrtletju 2019, stopnja aktivnosti prebivalstva v tretjem četrtletju 2021 pa je bila nižja za okrog 0,2 odstotne točke (kar pomeni, da se je število delavcev zmanjšalo za okrog 0,4 milijona) (glej graf 1.9). Šibkejša rast delovne sile je bila deloma posledica šibkega neto selitvenega prirasta v euroobmočju. Sedanje prilagoditve na trgu dela so bile za različne skupine delavcev različne, k čemur je delno prispevalo dejstvo, da so bili nekateri sektorji bolj prizadeti zaradi zajezitvenih ukrepov in prostovoljnega omejevanja fizičnih stikov. V tretjem četrtletju 2021 je bila nizko kvalificirana delovna sila za okrog 4,2%, srednje kvalificirana delovna sila pa za 1,7% manjša kot pred pandemijo, medtem ko se je visoko kvalificirana delovna sila povečala za okrog 6,8%.[4]

Graf 1.8

Brezposelnost in delovna sila

(lestvica na levi strani: četrtletne spremembe v odstotkih, prispevki v odstotnih točkah; lestvica na desni strani: odstotek delovne sile)

Viri: Eurostat in izračuni ECB.

Opomba: Zadnji podatki se nanašajo na leto 2021 (leva slika) in zadnje četrtletje 2021 (desna slika), kar temelji na implicitnih mesečnih podatkih.

Graf 1.9

Zaposlenost, opravljene delovne ure in stopnja aktivnosti prebivalstva

(lestvica na levi strani: indeks: IV 2019 = 100; lestvica na desni strani: odstotek delovno sposobnega prebivalstva)

Viri: Eurostat in izračuni ECB.

Opomba: Zadnji podatki se nanašajo na zadnje četrtletje 2021 pri zaposlenosti in opravljenih delovnih urah ter na tretje četrtletje 2021 pri stopnji aktivnosti prebivalstva.

Stopnja prostih delovnih mest se je povečala, močna pa je bila tudi rast zaposlenosti.

Visoka stopnja prostih delovnih mest, ki je bila najprej omejena predvsem na sektorje, ki so se po odpravi ukrepov za zajezitev pandemije ponovno odprli, se je ob nadaljnjem okrevanju gospodarske aktivnosti razširila na druge sektorje. Rast zaposlenosti se je v drugem in tretjem četrtletju 2021 okrepila ter v zadnjem četrtletju kljub nekaterim zaviralnim učinkom ozkih grl pri dobavi v predelovalnih dejavnostih ostala močna in splošna. Zaradi tega se je zaposlenost v industriji, gradbeništvu in storitvenih dejavnostih, v katerih je manj medsebojnih fizičnih stikov, približala ravnem pred pandemijo. Raven zaposlenosti v sektorjih z veliko medsebojnimi fizičnimi stiki je bila še vedno razmeroma nizka v primerjavi z ravnmi pred pandemijo.

1.3 Ukrepi javnofinančne politike v zahtevnih časih

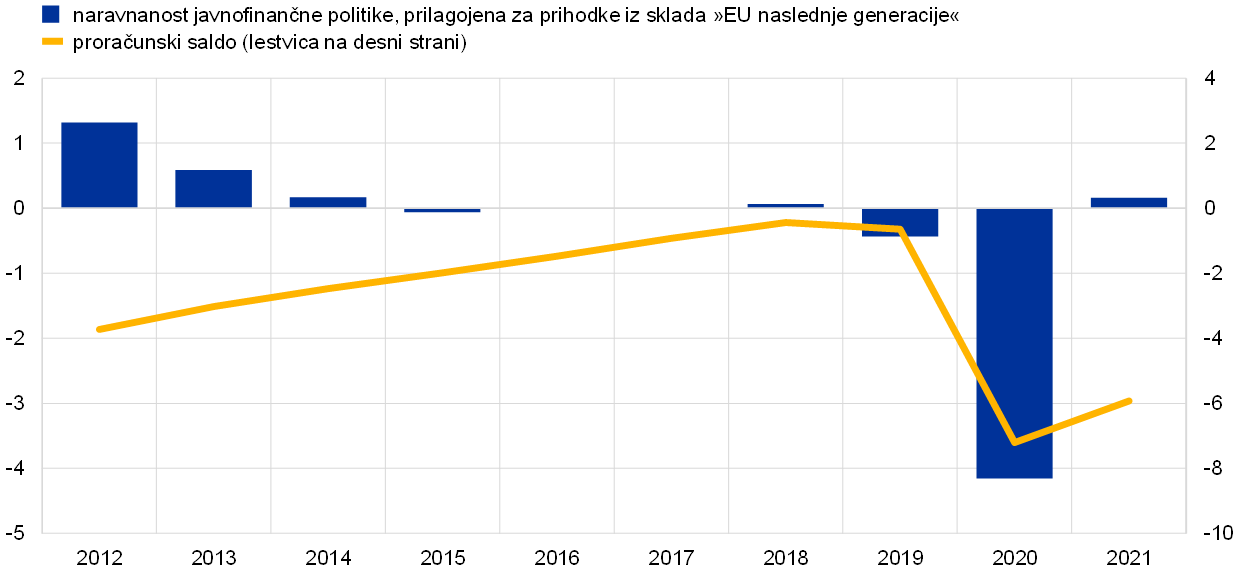

Na javne finance so ponovno odločilno vplivale posledice pandemije.

V letu 2021 so bile javne finance v euroobmočju že drugo leto zapored pod odločilnim vplivom posledic pandemije COVID-19. Vlade so zlasti v prvi polovici leta kot odziv na nove valove pandemije in nujnost podpore gospodarskemu okrevanju uvedle dodatno obsežno podporo. Kljub temu naj bi se po makroekonomskih projekcijah strokovnjakov Eurosistema iz decembra 2021 stopnja javnofinančnega primanjkljaja v euroobmočju zaradi močnega izboljšanja gospodarske aktivnosti znižala (glej graf 1.10) s 7,2% BDP v letu 2020 na 5,9% BDP v letu 2021. Zaradi nadaljnje obsežne javnofinančne podpore v letu 2021 je bila naravnanost javnofinančne politike, prilagojene za nepovratna sredstva iz sklada »EU naslednje generacije«,[5] v omenjenem letu približno nevtralna, potem ko je bila v letu 2020 zelo ekspanzivna.

Graf 1.10

Javnofinančni saldo in naravnanost javnofinančne politike v euroobmočju

(kot odstotek BDP)

Viri: Makroekonomske projekcije strokovnjakov Eurosistema za eurobmočje iz decembra 2021 in izračuni ECB.

Opomba: Merilo naravnanosti javnofinančne politike upošteva izdatke, financirane z mehanizmom za okrevanje in odpornost v okviru sklada »EU naslednje generacije« in iz drugih strukturnih skladov EU (glej opombo pod črto).

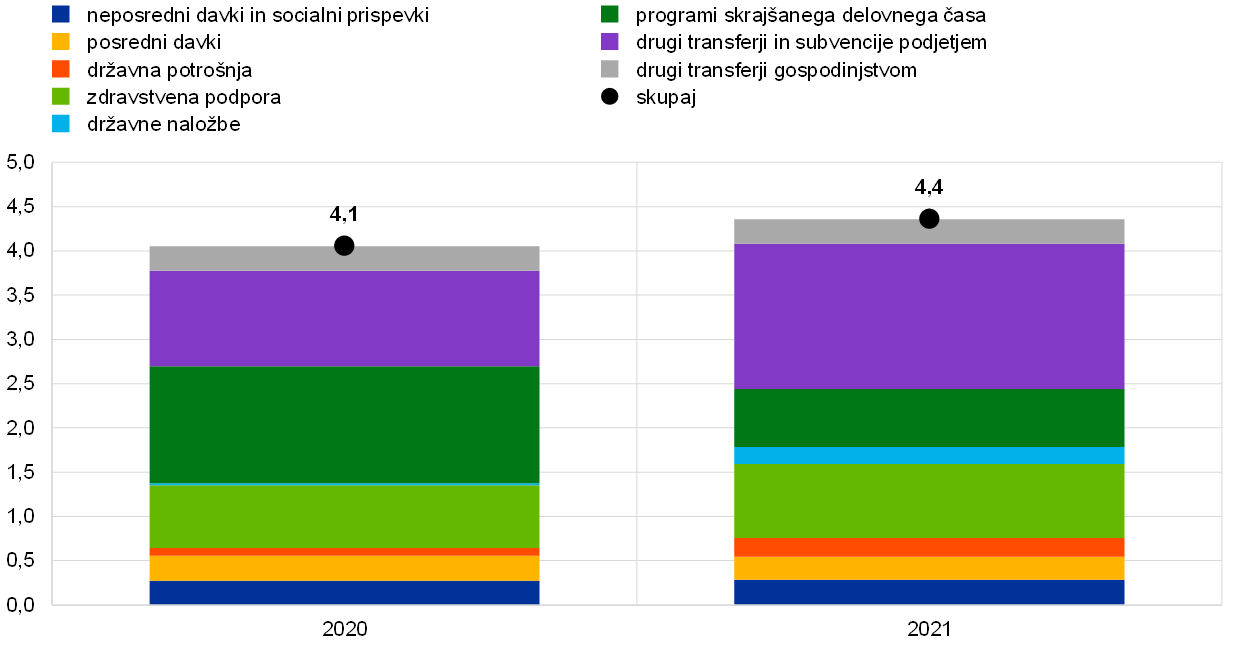

Obseg protikriznih in spodbujevalnih ukrepov se je ob zvišanju transferjev podjetjem nekoliko povečal, obseg programov skrajšanega delovnega časa pa se je zmanjšal.

S krizo povezani ukrepi in ukrepi za spodbujanje okrevanja v euroobmočju so se kot delež BDP povečali s 4,1% v letu 2020 na 4,4% v letu 2021 (glej graf 1.11). Povečanje je bilo posledica precej večjega zneska državnih transferjev podjetjem, pa tudi okrepljene zdravstvene podpore in državnih naložb, vendar ga je večinoma odtehtala vse manjša uporaba programov skrajšanega delovnega časa. Medtem ko so bili ti programi najpomembnejši instrument državne podpore v letu 2020, se je v letu 2021, ko so se omejevalni ukrepi sprostili, trgi dela pa so skladno s splošnim povečanjem gospodarske aktivnosti začeli okrevati, njihov obseg postopno zmanjšal. Izboljšanje gospodarske aktivnosti je tudi razlog, zakaj se je delež javnega dolga euroobmočja v razmerju do BDP v letu 2021 malenkostno znižal na 97%, potem ko se je v letu prej močno zvišal.

Graf 1.11

S krizo povezani ukrepi in ukrepi za spodbujanje okrevanja v euroobmočju

(v odstotkih BDP)

Viri: Makroekonomske projekcije strokovnjakov Eurosistema za eurobmočje iz decembra 2021 in izračuni ECB.

Opomba: Zdravstvena podpora je izločena iz drugih prikazanih komponent, pri čemer je vpliv največji pri državni potrošnji.

Instrument »EU naslednje generacije« je temelj evropskega odziva na gospodarske izzive pandemije.

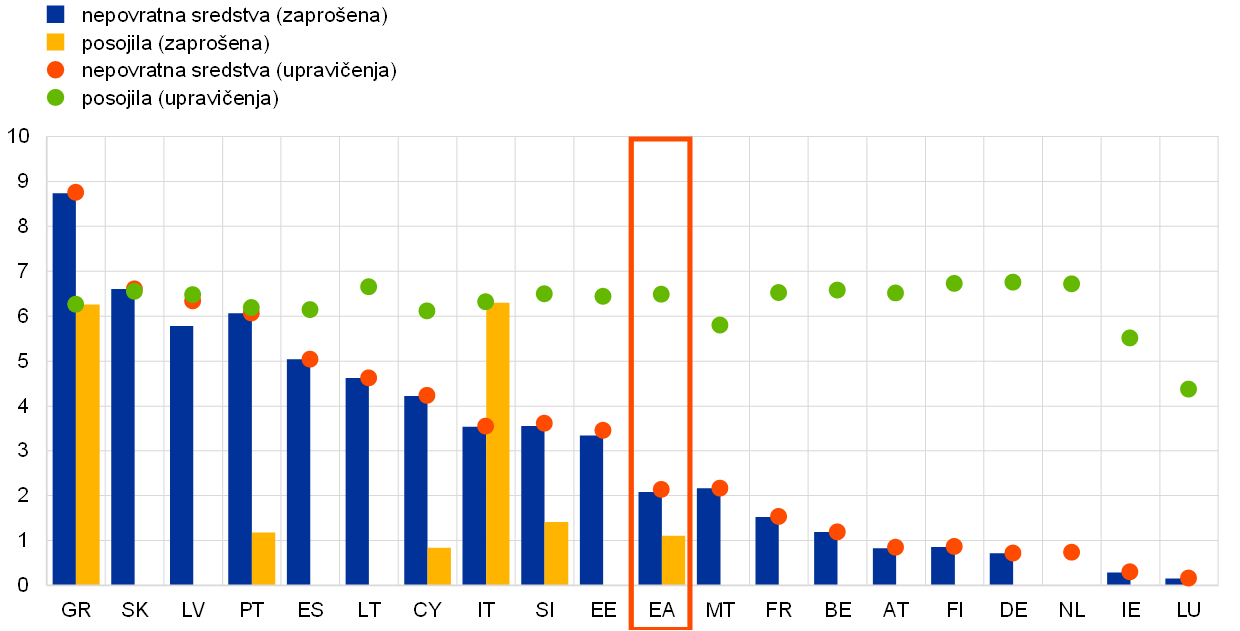

Vlade so se na javnofinančne potrebe v zadnjih dveh letih odzivale predvsem z nacionalnimi politikami, vse bolj pa tudi s pobudami na ravni EU. Temelj skupnega evropskega odziva je bil postavljen julija 2020, ko je EU najavila vseevropski program naložb in reform »EU naslednje generacije«. Instrument »EU naslednje generacije« zagotavlja državam članicam EU finančno podporo, ki je pogojena z izvedbo konkretnih naložbenih in reformnih projektov v obdobju 2021–2026. V ta namen so v okviru instrumenta mobilizirana sredstva v znesku do 807 milijard EUR v tekočih cenah, od katerih je 401 milijarda EUR (3,5% BDP euroobmočja) namenjena državam v euroobmočju, preostali del pa drugim državam članicam EU. Približno polovica sredstev iz mehanizma za okrevanje in odpornost, daleč največjega programa v okviru instrumenta »EU naslednje generacije«, je na voljo v obliki posojil, polovica pa v obliki nepovratnih sredstev. V praksi naj bi bila sicer komponenta nepovratnih sredstev predvidoma prevladujoča, saj nameravajo vse države v euroobmočju svoja nepovratna sredstva uporabiti v celoti, medtem ko jih je za posojila do zdaj zaprosilo le nekaj. Pomembna značilnost transferjev iz mehanizma za okrevanje in odpornost je to, da so države, ki jih je pandemija najhuje prizadela ali imajo razmeroma nizek BDP na prebivalca, upravičene do večjega deleža (obseg upravičenosti do teh sredstev za vsako državo je prikazan v grafu 1.12). Če se načrti za okrevanje in odpornost dobro izvajajo, naj bi to prispevalo k zmanjšanju razlik v gospodarski rasti med državami, ki so se v euroobmočju zaradi pandemije še povečale.

Graf 1.12

Upravičenost do sredstev iz mehanizma za okrevanje in odpornost ter zaprošena sredstva po državah euroobmočja do konca leta 2021

(kot odstotek BDP leta 2020)

Viri: Evropska komisija in izračuni ECB.

Opombe: EA: euroobmočje. Upravičenost do nepovratnih sredstev za posamezne države je prikazana glede na podatke Evropske komisije. Upravičenost posamezne države do posojil je izračunana kot 6,8% njenega bruto nacionalnega dohodka leta 2019. Za Nizozemsko podatki o zaprošenih nepovratnih sredstvih in posojilih iz mehanizma za okrevanje in odpornost niso na voljo, ker država še ni predložila svojega načrta za okrevanje in odpornost.

1.4 Zviševanje inflacije so spodbujali heterogeni dejavniki

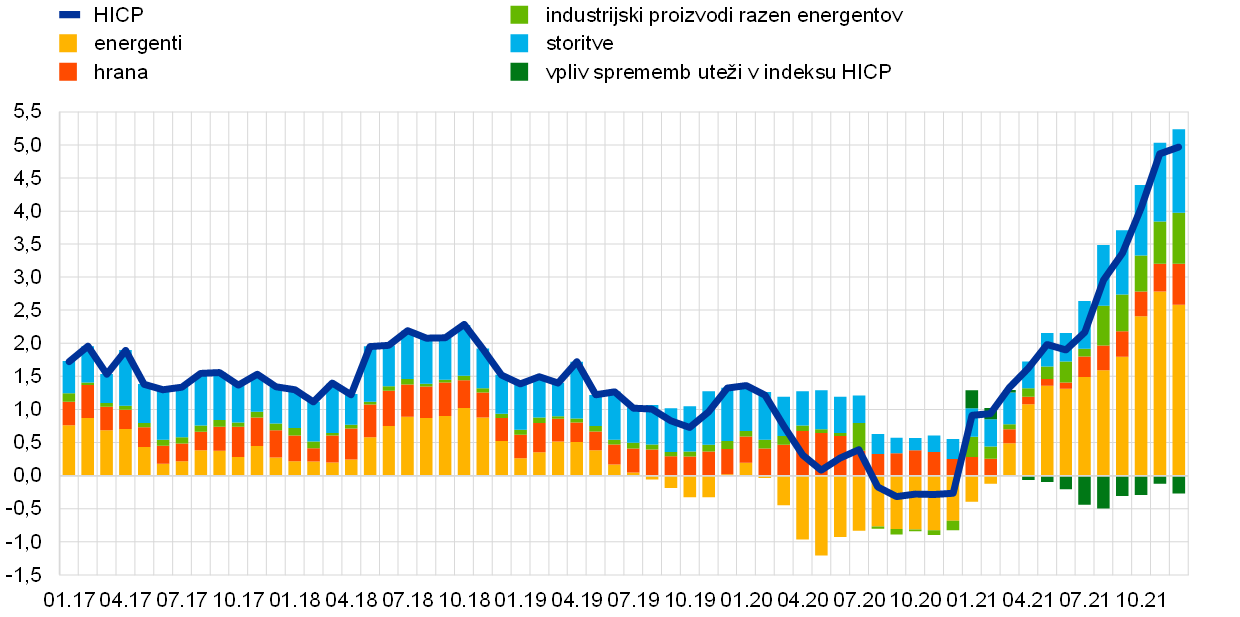

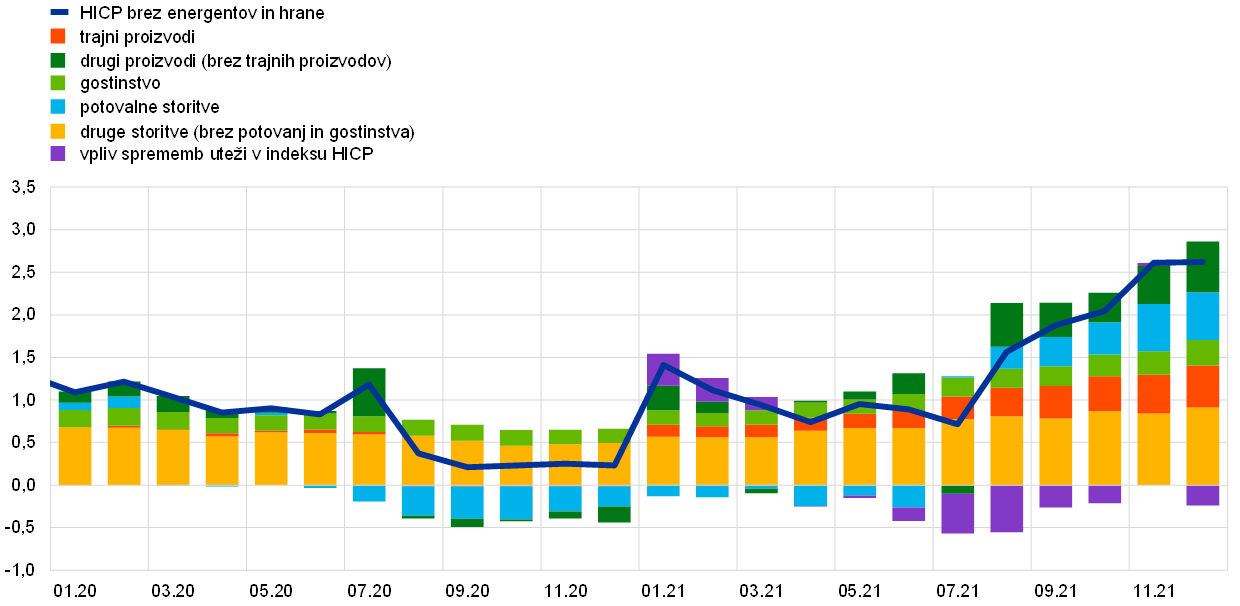

Skupna inflacija v euroobmočju, merjena s HICP, je leta 2021 v povprečju znašala 2,6%, kar je precej več od povprečne 0,3-odstotne stopnje leta 2020 (glej graf 1.13). Dvig inflacije je bil večinoma posledica izrazitega zvišanja cen energentov. Poleg tega je k inflacijskim pritiskom dodatno prispevalo dejstvo, da je bilo po sprostitvi omejitev, povezanih s pandemijo, ter močni okrepitvi svetovnega in domačega gospodarstva povpraševanje v nekaterih sektorjih večje od omejene ponudbe. Zvišanje medletne stopnje inflacije z −0,3% decembra 2020 na 5,0% decembra 2021 je bilo brez primere tako z vidika hitrosti zviševanja kot tudi z vidika velikosti medletnih stopenj rasti ob koncu leta 2021 (več podrobnosti o dejavnikih, ki so vplivali na zvišanje, je v okvirju 1). Poleg tega so to spremljali večkratni presenetljivo visoki skoki stopenj dejanske inflacije. V prihodnjem obdobju naj bi dejavniki, ki so vplivali na zvišanje inflacije v letu 2021, po pričakovanjih večinoma izginili, inflacija pa naj bi se med letom 2022 umirila, čeprav naj bi bila v bližnji prihodnosti še vedno visoka. Po ruski invaziji na Ukrajino februarja 2022 pa se je negotovost, ki spremlja inflacijske obete, precej precej povečala.

Na dvig inflacije so vplivali inflacija v skupini energentov, ponovno odprtje storitvenih dejavnosti in ozka grla v dobavnih verigah.

K zvišanju skupne inflacije v letu 2021 je največ prispevala skupina energentov. Vendar pa so bili od poletja naprej vse izrazitejši tudi prispevki drugih skupin. Sprostitev ukrepov za zajezitev pandemije in drugih omejitev ter ekspanzivna javnofinančna in denarna politika so omogočili okrevanje povpraševanja, kar je spodbudno vplivalo zlasti na potrošniške storitve. Hkrati so se zaradi močnega svetovnega povpraševanja, ozkih grl v dobavnih verigah in cen energentov zvišale cene uvoženega in na domačem trgu proizvedenega blaga. To se je pokazalo tudi v večjem prispevku cen industrijskih proizvodov razen energentov in cen storitev k inflaciji v nadaljevanju leta (glej graf 1.13). Inflacijo je v drugi polovici leta nekoliko ohranjal tudi učinek začasnega znižanja stopnje DDV v Nemčiji prejšnje leto.

Graf 1.13

Skupna inflacija in prispevki po skupinah

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Opombe: Prispevki komponent indeksa HICP za leto 2021 so izračunani na podlagi uteži v indeksu HICP za leto 2020. Vpliv sprememb uteži je ocenila ECB. Zadnji podatki se nanašajo na december 2021.

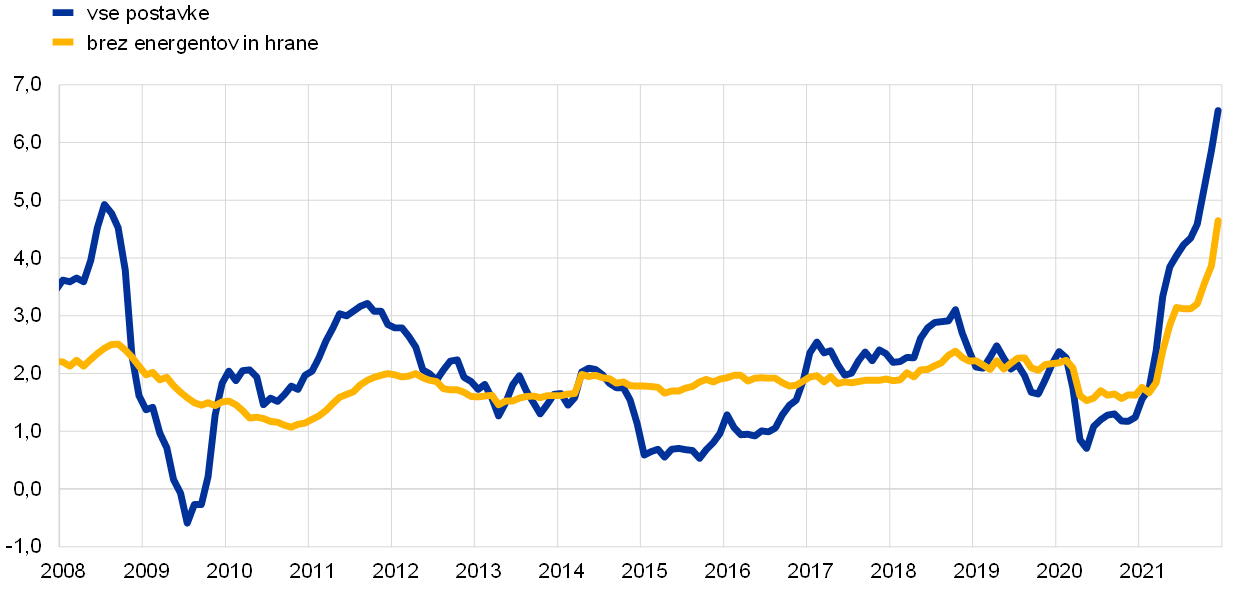

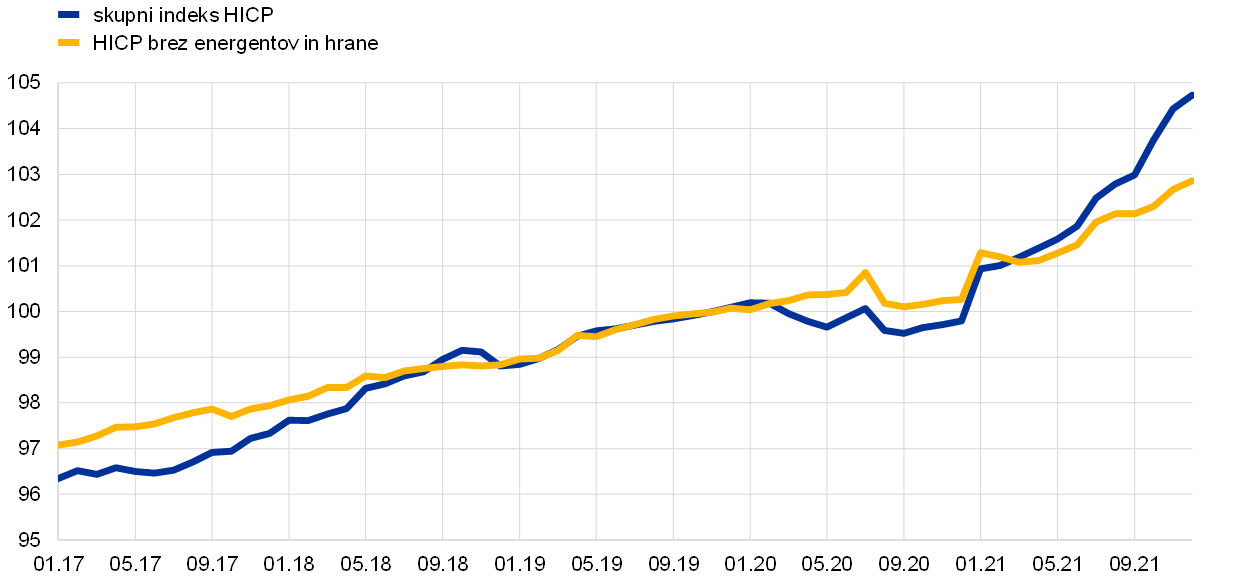

Raven cen se je dinamično zviševala tudi v letu 2021.

Ker so medletne stopnje rasti tudi odraz nizkega izhodišča v prejšnjem letu, je mogoče dinamiko cen v letu 2021 obravnavati tudi z vidika gibanja skupnega indeksa HICP in indeksa HICP brez energentov in hrane. Dvig ravni cen je bil v letu 2021 bolj strm kot v letih pred pandemijo, ko je bila dejanska inflacija nižja od ciljne inflacije ECB (glej graf 1.14).

Graf 1.14

Skupni HICP ter HICP brez energentov in hrane

(desezonirani in za število delovnih dni prilagojeni indeksi, IV 2019 = 100)

Viri: Eurostat in izračuni ECB.

Opombe: Zadnji podatki se nanašajo na december 2021.

Zaradi dejavnikov, povezanih z merjenjem, so bili podatki o inflaciji v letu 2021 izkrivljeni.

Merjenje dinamike cen in dejavnikov, ki so jo poganjali, je bilo v letu 2021 še posebno zahtevno ne le zaradi gospodarskih posledic pandemije, temveč tudi zaradi nekaterih s pandemijo povezanih tehničnih dejavnikov, ki so vplivali na merjenje inflacije. Prvi od teh dejavnikov je bila redna letna prilagoditev uteži potrošnje, ki se uporabljajo pri pripravi indeksa HICP.[6] Te prilagoditve so navadno majhne, vendar se je v letu 2020 struktura potrošnje zaradi pandemije in različnih omejitev močno spremenila. Postavkam v indeksu HICP, povezanim s potovanji, je bila na primer v košarici HICP za leto 2021 dodeljena manjša utež zaradi šibke turistične sezone v letu 2020. Na splošno so spremembe uteži močno vplivale na medletno stopnjo inflacije v posameznih mesecih leta 2021, in sicer pogosteje tako, da so bolj prispevale k znižanju kot k zvišanju. V letu 2021 kot celoti je bil njihov skupni ocenjeni vpliv negativen v višini 0,2 odstotne točke (glej graf 1.13). Drug tehnični dejavnik je bil povezan s tem, da v več mesecih leta 2020 in leta 2021 podatkov o cenah več postavk v indeksu HICP (npr. gostinstvo in potovanja) zaradi omejitev, povezanih s pandemijo COVID-19, ni bilo mogoče zbirati prek običajnih virov, zato so se namesto teh cen uporabile pripisane cene, tj. pridobljene na druge načine.[7] Tretji tehnični dejavnik se je nanašal na dejstvo, da so bila obdobja sezonskih razprodaj v letih 2020 in 2021 premaknjena iz običajnih mesecev, kar je pomenilo, da je bila medletna stopnja rasti cen industrijskih proizvodov razen energentov zaradi komponent oblačil in obutve precej volatilna.

Osnovna inflacija se je znižala, vendar ob izločitvi volatilnosti zaradi pandemije zmerneje.

Zaradi omenjenih tehničnih dejavnikov je določena previdnost potrebna tudi pri razlagi gibanja inflacije brez energentov in hrane. V celotnem letu so se zvišali tudi različni kazalniki osnovne inflacije, vključno z merili z izključitvijo, statističnimi merili in ekonometrično ocenjenimi merili (glej graf 1.15).[8] Ob koncu leta se je stopnja inflacije na podlagi teh meril gibala med 2,4% in 3,9%. Poleg tega je bila dinamika cen v letu 2020 na splošno umirjena, kar pomeni, da so bazni učinki potiskali stopnje rasti v letu 2021 navzgor. Ob upoštevanju tega vidika je mogoče gibanje inflacije v letu 2021 analizirati tudi tako, da vzamemo stopnjo spremembe cen glede na enak mesec pred dvema letoma in jo delimo z dva, da dobimo povprečno spremembo na leto. Z upoštevanjem te stopnje se učinkovito zmanjšajo izkrivljanja, ki so posledica zelo nizke inflacije na začetku obdobja pandemije. Inflacija brez energentov in hrane, izračunana na tej podlagi, je tako v decembru 2021 znašala 1,4%, kar je približno polovico toliko, kot je znašala objavljena medletna stopnja rasti (2,6%) (glej graf 1.15). Vendar pa se tudi ta serija v zadnjih mesecih leta 2021 zviša in doseže stopnjo rasti, nazadnje zabeleženo v letu 2013, tj. v prvih letih desetletja nizke inflacije pred pandemijo COVID-19.

Graf 1.15

Kazalniki osnovne inflacije

(medletne spremembe v odstotkih)

Viri: Eurostat in izračuni ECB.

Opombe: Razpon vključuje merila s stalno in začasno izključitvijo, statistična merila in ekonometrična merila (merilo najožje osnovne inflacije in kazalnik vztrajne in skupne komponente inflacije); osnovna inflacija je opisana v opombi 8. Zadnji podatki se nanašajo na december 2021.

Cene blaga pri proizvajalcih so se močno zvišale, stroški dela pa so bili še naprej zmerni.

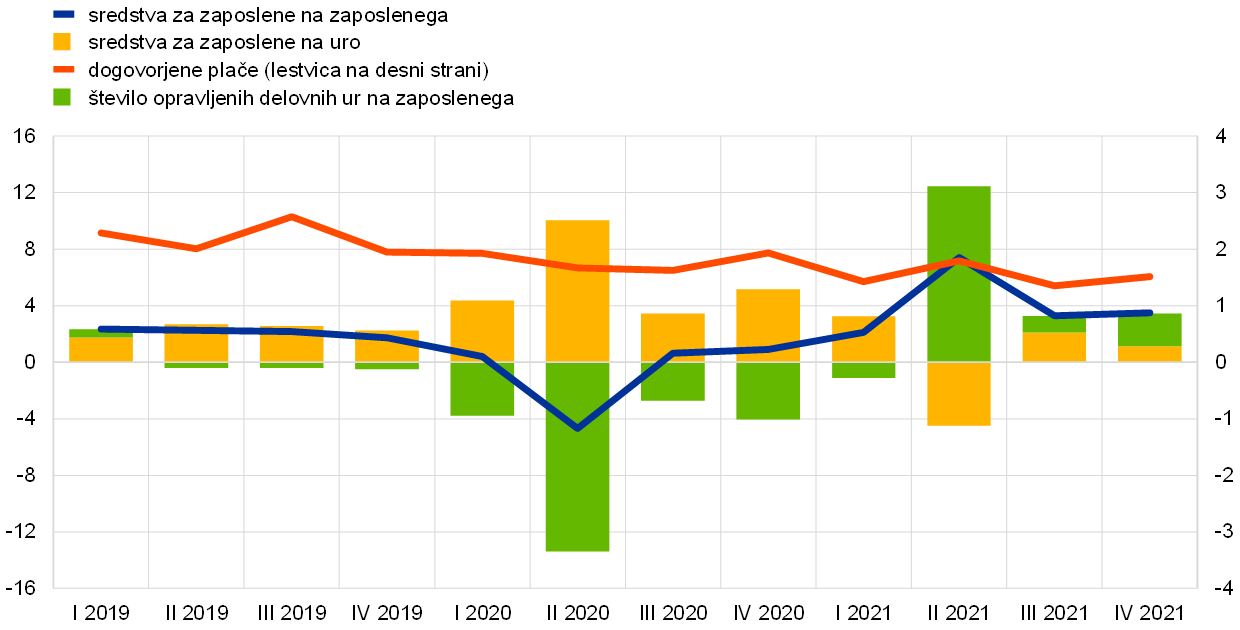

Stroškovni pritiski so imeli pomembno vlogo pri gibanju cen življenjskih potrebščin v letu 2021. Pritiski iz proizvodne verige v vseh fazah cenovne verige so se precej povečali, in sicer predvsem v začetnih fazah in pri cenah proizvodov za vmesno porabo, kar je bilo posledica ozkih grl v dobavnih verigah, zlasti v drugi polovici leta 2021 pa delno tudi zvišanja cen energentov. Cene uvoženih proizvodov so se deloma zaradi depreciacije eura zvišale nekoliko bolj kot v letu 2020. Vpliv cenovnih pritiskov na cene industrijskih proizvodov pri proizvajalcih v skupini neživilskih proizvodov za široko porabo, ki je pomemben kazalnik dinamike cen industrijskih proizvodov razen energentov, je bil zmernejši kot v začetnih fazah cenovne verige, čeprav je bil še vedno rekordno velik. Širše merilo domačih stroškovnih pritiskov je rast deflatorja BDP, ki je v letu 2021 v povprečju znašala 2,0% in je bila tako višja od povprečja v predhodnem letu. Zaradi močnih baznih učinkov in vpliva državnih podpornih ukrepov so bile stroškovne komponente, povezane s stroški dela na enoto proizvoda in dobičkom na enoto proizvoda, nekoliko volatilne. Ker se je uporaba programov za ohranitev delovnih mest zmanjšala, večina zaposlenih pa je začela ponovno prejemati polno plačo, se je stopnja rasti sredstev za zaposlene na zaposlenega zvišala z −0,6% v letu 2020 na 4,0% v povprečju leta 2021. Ker se je zaradi dodatnih opravljenih delovnih ur hkrati povečala produktivnost na zaposlenega, se izrazito zvišanje ni odrazilo v stroških dela na enoto proizvoda. Zaradi vpliva shem državne podpore je bila razlaga kazalnikov plač, kot so sredstva za zaposlene na zaposlenega in sredstva za zaposlene na opravljeno delovno uro, še naprej težja (glej graf 1.16). Na rast dogovorjenih plač taki ukrepi vplivajo manj. Rast je bila še vedno zmerna, pri čemer se je leta 2021 v povprečju zmanjšala na 1,5%, potem ko je leta 2020 znašala 1,8%.[9] Vendar pa je bilo to verjetno tudi posledica preložitve krogov pogajanj o plačah zaradi pandemije.

Graf 1.16

Merila stroškov dela

(medletne spremembe v odstotkih)

Viri: Eurostat, ECB in izračuni ECB.

Opombe: Zadnji podatki se nanašajo na zadnje četrtletje 2021 pri dogovorjenih plačah in na tretje četrtletje 2021 pri ostalem.

Merila dolgoročnejših inflacijskih pričakovanj so se povečala in se približala ciljni inflaciji ECB.

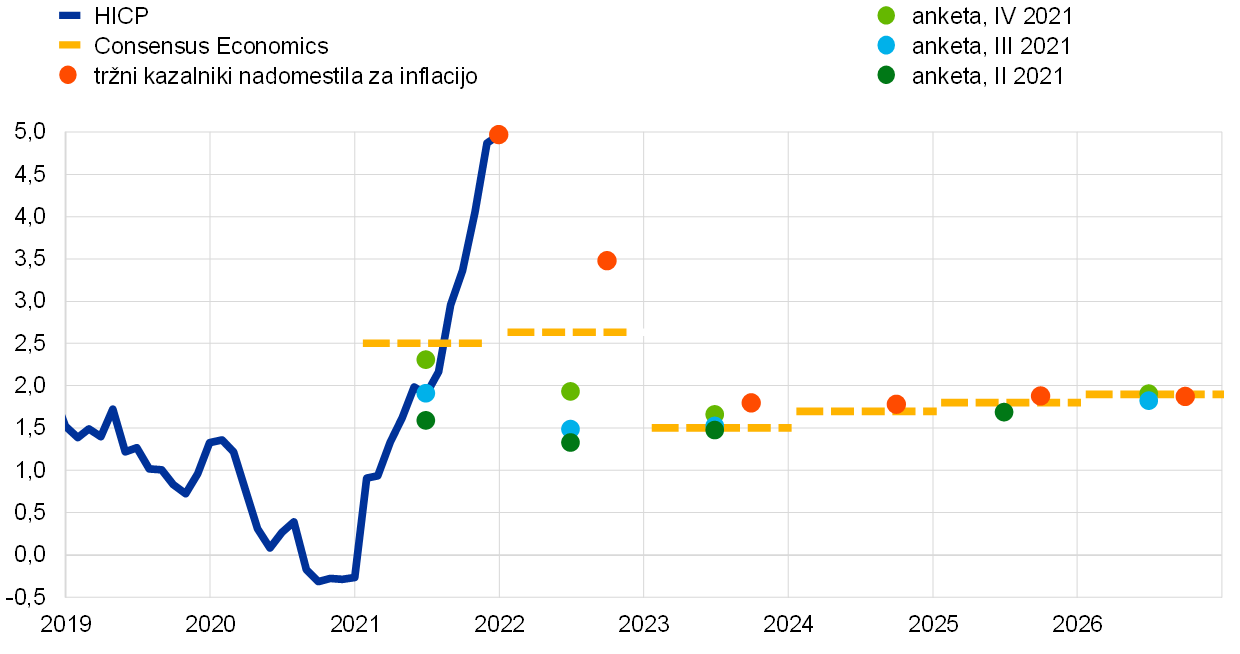

Dolgoročnejša inflacijska pričakovanja drugih napovedovalcev, ki so ob koncu leta 2020 znašala 1,7%, so se v letu 2021 zvišala na 1,9% (glej graf 1.17). Glede na rezultate posebnega vprašalnika, poslanega sodelujočim v anketi ECB o napovedih drugih strokovnjakov, je obveščanje o novi strategiji denarne politike prispevalo k prilagajanju pričakovanj.[10] Tržna merila dolgoročnejših inflacijskih pričakovanj, zlasti obrestna mera v 5-letnih obrestnih zamenjavah na inflacijo čez pet let, so se gibala podobno in se med letom 2021 postopoma zviševala. Proti koncu leta se je to merilo gibalo tik pod ravnijo 2% in jo oktobra za kratek čas preseglo. Iz ocen premij za inflacijsko tveganje, vključenih v nadomestilo za inflacijo, ki ga zahtevajo vlagatelji, je razvidno, da so premije za inflacijsko tveganje v letu 2021 prvič v več letih postale pozitivne pri vseh ročnostih. Če nadomestilo za inflacijo prilagodimo glede na to dejstvo, je bilo povečanje pravih dolgoročnejših inflacijskih pričakovanj, vgrajenih v tržne kazalnike nadomestila za inflacijo, bolj umirjeno.[11]

Graf 1.17

Anketni kazalniki inflacijskih pričakovanj in tržni kazalniki nadomestila za inflacijo

(medletne spremembe v odstotkih)

Viri: Eurostat, Refinitiv, Consensus Economics, ECB (anketa o napovedih drugih strokovnjakov) in izračuni ECB.

Opombe: Gibanje tržnih kazalnikov nadomestila za inflacijo temelji na promptni obrestni meri v 1-letnih obrestnih zamenjavah na inflacijo ter terminskih obrestnih merah v 1-letnih obrestnih zamenjavah na inflacijo čez eno leto, dve leti, tri leta in štiri leta. Zadnji podatki o obrestnih merah v obrestnih zamenjavah na inflacijo se nanašajo na 30. december 2021. Anketa o napovedih drugih strokovnjakov za zadnje četrtletje 2021 je bila opravljena med 1. in 11. oktobrom 2021. Presečna datuma za podatke Consensus Economics sta 8. december 2021 pri napovedih za leti 2021 in 2022 ter 14. oktober 2021 pri dolgoročnejših napovedih.

Cene lastniških stanovanj so se zvišale, dinamika najemnin pa je ostala umirjena.

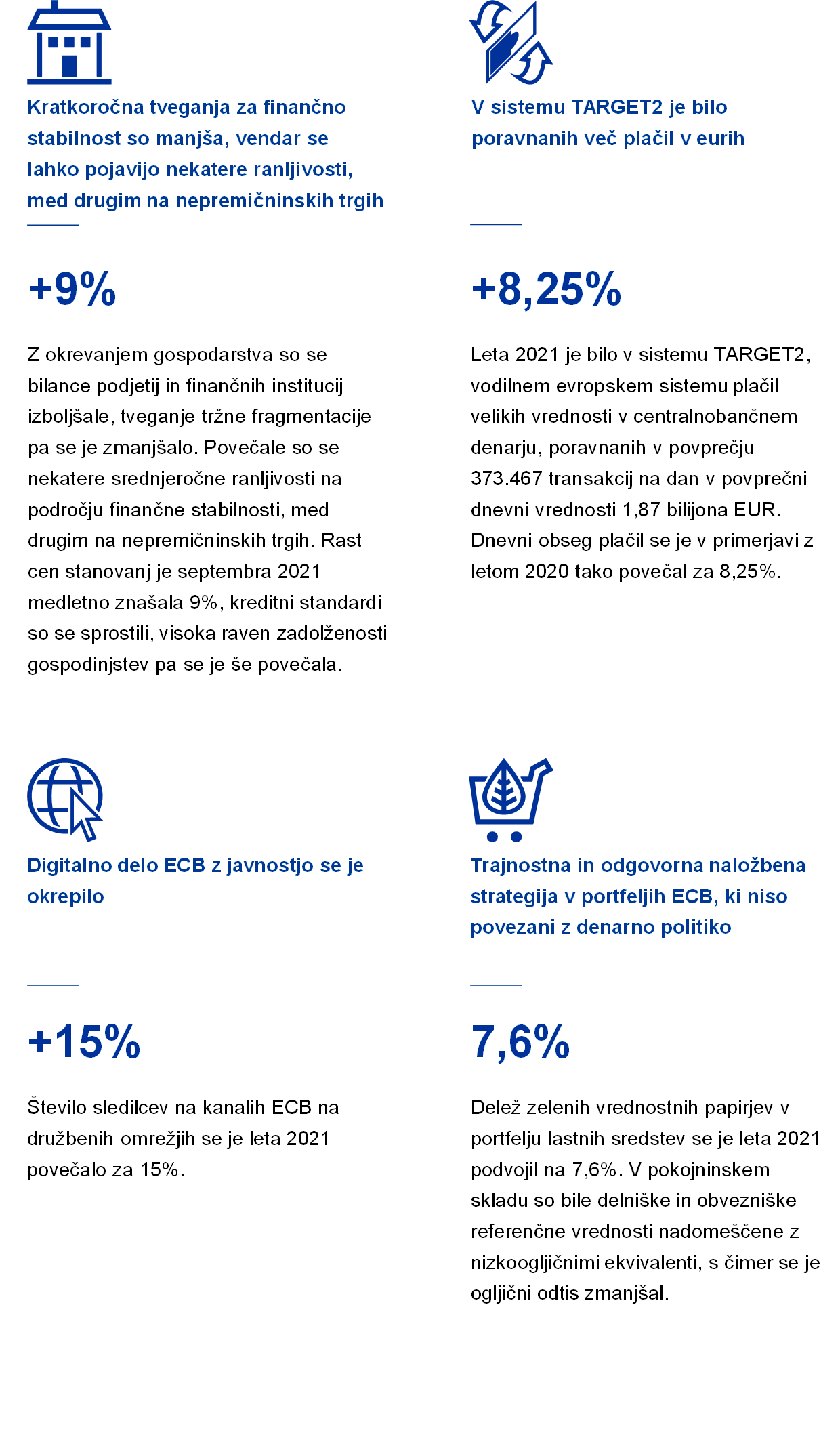

V okviru pregleda strategije denarne politike je bilo ugotovljeno, da je treba v indeks HICP vključiti stroške v zvezi z lastniško zasedenimi stanovanji. V letu 2021 je bil pri pripravi zadevnih kazalnikov dosežen precejšen napredek. Vseeno je treba v zvezi s tem storiti še več, denimo tako, da se pri nakupih nepremičnin, vključenih v ocene, potrošna komponenta bolje loči od naložbene komponente.[12] V okviru Evropskega statističnega sistema bi bil lahko poskusni indeks, ki košarico HICP združuje z izdatki za lastniško zasedena stanovanja, na voljo že v letu 2023, uradni indeks pa bi bil nato na voljo približno leta 2026. Trenutno so za te stroške, ki so se v prvih treh četrtletjih 2021 medletno v povprečju verjetno zvišali za 4,8% (v letu 2020 za 2,6%) – in so bili torej precej bolj dinamični kot najemnine v indeksu HICP – na voljo le poskusne ocene. Najemnine najemnikov, vključene v HICP, so se v letu 2021 zvišale za 1,2%, v primerjavi z 1,3% v letu 2020. Močnejše zvišanje stanovanjskih stroškov za lastnike stanovanj je mogoče delno pripisati naravi te ocene: indeks vključuje komponento, ki se nanaša na nakup novih stanovanj, ta pa je tesno povezana s cenami stanovanj. Kar zadeva cene stanovanj, se je rast kazalnika cen stanovanjskih nepremičnin, ki ga pripravlja ECB, medletno povečala s 5,4% v letu 2020 na 7,5% v povprečju prvih treh četrtletij 2021. Živahna dinamika na stanovanjskem trgu se je odražala v gibanju nekaterih manjših postavk v indeksu HICP. Do precejšnje sprostitve omejitev v zvezi s pandemijo pozno spomladi 2021 so denimo ljudje več časa preživljali doma. Zaradi te spremembe se je povečalo povpraševanje po prenovi stanovanj, ob tem pa so se zvišale cene blaga in storitev, povezanih s stanovanji, kot so vzdrževanje in popravilo ter polaganje talnih oblog in podov.

Okvir 1

Dejavniki, ki so vplivali na zvišanje inflacije

Medletna stopnja skupne inflacije v euroobmočju je decembra 2021 dosegla 5,0%, v primerjavi z −0,3% v decembru 2020, 0,3% v celotnem letu 2020 in 0,9% v povprečju v petih letih pred pandemijo. Inflacija se je zvišala predvsem zaradi močnega porasta inflacije v skupini energentov, pa tudi zaradi okrepitve inflacije brez energentov in hrane, ker je bilo ob okrevanju po pandemiji na svetovni ravni in v euroobmočju povpraševanje v nekaterih sektorjih večje od omejene ponudbe. Podjetja so verjetno cene dvignila tudi zato, da bi nadomestila izgube prihodkov, nastale med strožjimi omejitvami zaradi COVID-19.

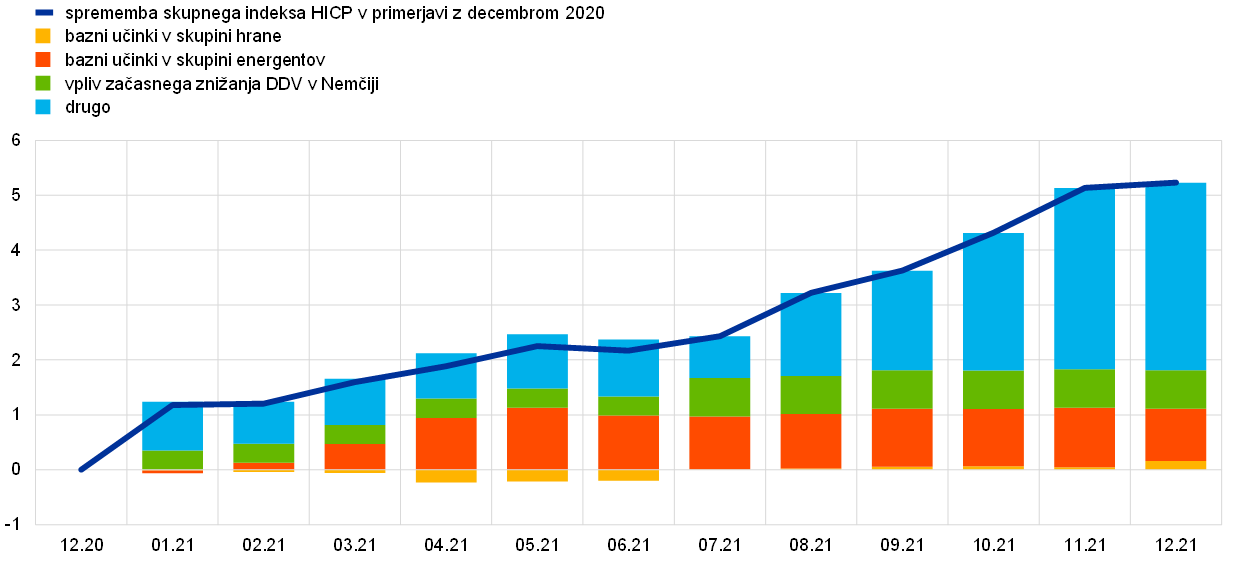

Nizke ravni cen v letu 2020 so pomemben dejavnik zvišanja inflacije v letu 2021, saj so osnova za izračun medletnih stopenj rasti v letu 2021. Cene nafte in pozneje maloprodajne cene energentov so denimo ob začetku pandemije strmoglavile. Približno polovico inflacije v skupini energentov v zadnjem četrtletju 2021 je mogoče pripisati nizki ravni v letu 2020.[13] Pri cenah hrane je ta učinek deloval v nasprotni smeri, saj so bila po porastu spomladi 2020, povezanem s pandemijo, gibanja cen hrane v prvi polovici leta 2021 razmeroma umirjena. Bazni učinki so izvirali tudi iz sprememb posrednih davkov, zlasti začasnega znižanja stopnje DDV, ki je bilo v Nemčiji uvedeno kot odgovor na krizo in je veljalo od julija do decembra 2020. Zaradi odprave znižanja se je stopnja inflacije v euroobmočju januarja 2021 zvišala, vendar pa je odprava na rast inflacije vplivala tudi v drugi polovici leta 2021, saj je primerjava z ravnijo v predhodnem letu temeljila na cenah, pri katerih je bila upoštevana znižana davčna stopnja.[14] Čeprav je imela dinamika cen znotraj leta večjo vlogo, je vpliv na medletno stopnjo inflacije, povezan z nizko osnovo v letu 2020, skupaj prispeval skoraj 2 odstotni točki k celotnemu zvišanju stopnje skupne inflacije za 5,3 odstotne točke v decembru 2021 glede na december 2020 (glej graf A).

Graf A

Kumulativna sprememba stopnje skupne inflacije v letu 2021 glede na december 2020

(v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Opombe: V grafu je za vsak mesec leta 2021 prikazana razlika med stopnjo inflacije v tem mesecu in stopnjo inflacije v decembru 2020. Primer: v avgustu 2021 je bila stopnja inflacije za okrog 3 odstotne točke višja kot v decembru 2020, približno polovico te razlike pa je mogoče pripisati baznemu učinku, tj. nizki primerjalni osnovi v letu 2020.

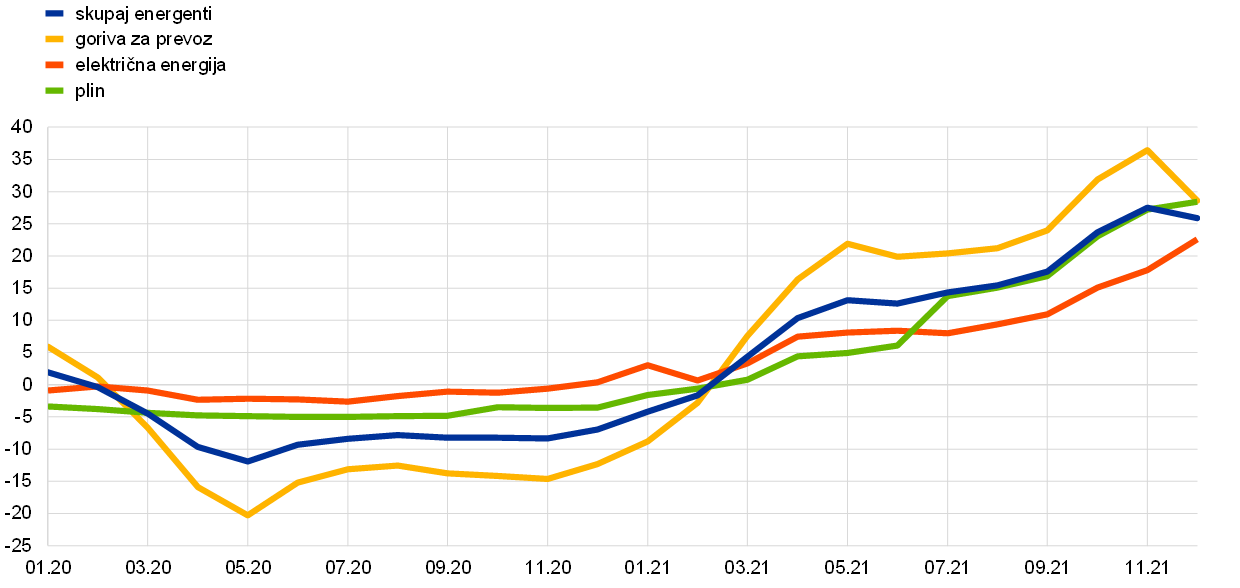

Drug dejavnik, ki je vplival na dvig inflacije, je bilo dejstvo, da se maloprodajne cene energentov v letu 2021 niso le normalizirale, temveč so še naprej močno rasle. Najprej so se dodatno zvišale predvsem cene goriv za prevoz, saj se je skladno z nadaljnjim okrevanjem svetovno povpraševanje po nafti okrepilo, medtem ko je bila ponudba še vedno nekoliko umirjena. Pozneje poleti so se zvišale tudi cene plina in elektrike (glej graf B, sliko a), kar je bilo posledica večjega povpraševanja po plinu, pa tudi nekaterih omejitev pri ponudbi. Povpraševanje po plinu je bilo v Evropi izredno veliko zaradi mrzle zime v sezoni 2020/2021 in šibkih vetrov poleti 2021, zaradi česar je bila energija, pridobljena z vetrom, nadomeščena s plinom.[15] Poleg tega je bila dobava plina iz Norveške v prvi polovici leta manjša zaradi vzdrževalnih del na plinovodih, poleti pa je bil uvoz plina iz Rusije v EU razmeroma majhen. Zaradi svetovnega okrevanja se je povečalo tudi povpraševanje po plinu, zlasti na Kitajskem. Potrošniki so večji delež svojih izdatkov za energijo namenili gorivom za prevoz (okrog 40%) kot plinu (okrog 30%) in elektriki (okrog 20%), gibanja cen goriv pa so ponavadi glavni dejavnik inflacije v skupini energentov. Zaradi dviga cen plina in elektrike jeseni 2021 pa je bil prispevek teh dveh postavk k inflaciji v skupini energentov v euroobmočju rekordno velik (glej graf B, sliko b).

Graf B

Gibanje inflacije v skupini energentov

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

(a) Medletna stopnja inflacije v skupini energentov in glavne komponente

(b) Prispevek glavnih komponent k medletni stopnji inflacije v skupini energentov

Viri: Eurostat in izračuni ECB.

Tretji glavni dejavnik zvišanja inflacije so bili cenovni pritiski, ki so se pojavili ob ponovnem odprtju gospodarstva po obdobju omejitev, povezanih s pandemijo. Svetovno in domače povpraševanje se je močno povečalo ter je bilo v nekaterih sektorjih večje od omejene ponudbe. Zato se je ob prehodu iz leta 2020 v leto 2021 na svetovni ravni pojavilo pomanjkanje na strani ponudbe, transportni stroški pa so se strmo zvišali.[16] Cene industrijskih proizvodov pri proizvajalcih v euroobmočju so se skozi vse leto 2021 vztrajno zviševale, in sicer poleg cen proizvodov za vmesno porabo tudi cene proizvodov za široko porabo. Čeprav med cenami pri proizvajalcih in maloprodajnimi cenami ni neposredne in stalne povezave, je bilo zlasti v drugi polovici leta 2021 opazno postopno zviševanje maloprodajnih cen trajnega blaga (glej graf C).[17] Izrazitejša je postala dinamika cen novih in rabljenih avtomobilov, koles in motornih koles ter različnih elektronskih izdelkov, kot so IT-produkti in televizorji, tj. proizvodov, na katere so verjetno vplivali zmanjšana proizvodnja (na primer polprevodnikov) ali ozka grla v svetovnih odpremnih in dostavnih verigah.

Graf C

Razčlenitev inflacije brez energentov in hrane

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Opombe: Prispevki komponent za leto 2021 so izračunani na podlagi uteži v indeksu HICP za leto 2020. Vpliv sprememb uteži v indeksu HICP je ocenila ECB.

Eden od sektorjev, ki so jih omejitve zaradi pandemije najhuje prizadele, so bile storitvene dejavnosti, v katerih je veliko medsebojnih fizičnih stikov. Ko so se omejitve postopno sprostile, se je dinamika cen v teh dejavnostih začela krepiti. Zvišanje medletne stopnje rasti cen storitev, povezanih s potovanji (nastanitvene storitve, letalski prevoz in počitnice v paketu), je bilo denimo zlasti izrazito na začetku turistične sezone poleti 2021 (glej graf C).[18] Zvišanje je bilo tako kot pri cenah energentov deloma rezultat primerjave z nizkimi cenami v prejšnjem letu. Poleg tega se je po ponovnem odprtju spomladi 2021 postopno okrepila tudi dinamika cen gostinskih storitev. Višje stopnje inflacije pri storitvenih dejavnostih, v katerih je veliko medsebojnih fizičnih stikov, niso bile le posledica nenadnega ponovnega pojava povpraševanja, temveč tudi višjih stroškov in zmanjšanih zmogljivosti zaradi pandemičnih omejitev ter pomanjkanja delavcev, saj so imela nekatera podjetja težave pri ponovnem zaposlovanju osebja, ki je bilo med zaprtjem odpuščeno.

Na volatilnost inflacije v letu 2021 je vplivalo tudi več drugih specifičnih dejavnikov, kot je opisano v glavnem besedilu v razdelku 1.4. Na dinamiko cen oblačil in obutve je denimo vplivala drugačna časovna razporeditev sezonskih razprodaj, medtem ko je bila sprememba uteži postavk v indeksu HICP za leto 2021 nenavadno velika ob znatnem učinku na inflacijo brez energentov in hrane (glej graf C).

V celoti gledano je bil zvišanje inflacije v letu 2021 povezano predvsem s posebnimi dejavniki, ki so se pojavili v zvezi s pandemijo COVID-19 in gospodarskim okrevanjem. Narava krize, ki je doslej brez primere, in specifični dejavniki, ki so vplivali na dvig inflacije med okrevanjem, pomenijo, da bo v prihodnjem obdobju negotovost še posebno velika, ocenjevanje inflacijskih gibanj pa zahtevno.

1.5 Zaradi nadaljnjih odločnih ukrepov denarne politike so bili pogoji kreditiranja in financiranja še naprej ugodni

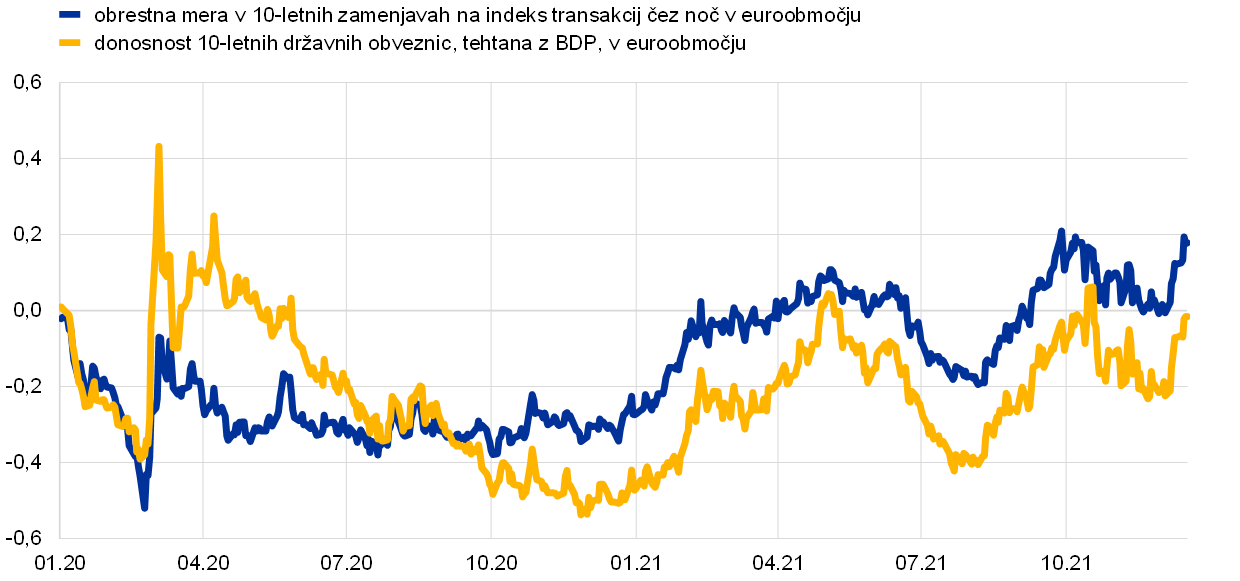

Nadaljnji nakupi vrednostnih papirjev in obveščanje ECB so zavirali pritiske na povečanje donosnosti dolgoročnih obveznic.

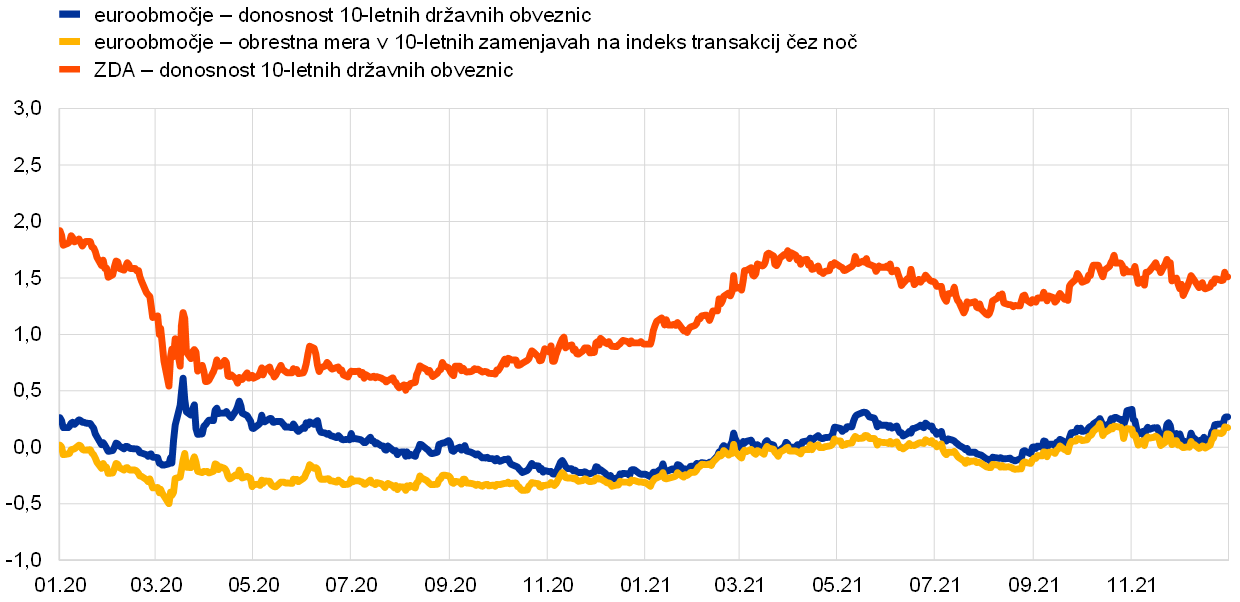

Spodbujevalni vplivi javnofinančne, denarne in bonitetne politike so ob izboljšanem boju proti pandemiji podpirali močno krepitev gospodarske aktivnosti v letu 2021 (glej razdelek 1.2). V drugi polovici leta so vlagatelji začeli zahtevati tudi višje nadomestilo za izpostavljenost inflacijskim gibanjem, pri čemer so svoja dolgoročna inflacijska pričakovanja in premije za tveganje popravili navzgor, zaradi česar so se dolgoročne obrestne mere zvišale (glej graf 1.18). Ob tem je ECB ponovno potrdila spodbujevalno naravnanost denarne politike in zavezanost ohranjanju ugodnih pogojev financiranja v euroobmočju. To je vsaj delno prispevalo k zaščiti donosnosti obveznic v euroobmočju pred gibanji na svetovnih trgih, na katerih so udeleženci zaradi višje inflacije od pričakovane ocenili, da se bo denarna politika v več visoko razvitih gospodarstvih zaostrila prej, kot so predhodno pričakovali. Poleg tega je ECB z obveščanjem o spodbujevalni naravnanosti denarne politike in z nadaljevanjem obsežnih nakupov vrednostih papirjev preprečila, da bi se razmiki v donosnosti državnih obveznic povečali, tj. gibanje donosnosti državnih obveznic je bilo še vedno blizu gibanju primerljivih netveganih obrestnih mer. Zato se je povprečna donosnost 10-letnih državnih obveznic v euroobmočju, tehtana z BDP, v letu 2021 vztrajno povečevala in je 31. decembra znašala 0,27%, kar je 51 bazičnih točk več kot ob koncu leta 2020 (glej graf 1.18). Splošneje gledano so bili pogoji financiranja v euroobmočju še vedno spodbudni.

Graf 1.18

Donosnost dolgoročnih obveznic v euroobmočju in ZDA

(v odstotkih na leto; dnevni podatki)

Viri: Bloomberg, Refinitiv in izračuni ECB.

Opombe: Podatki za euroobmočje se nanašajo na povprečno donosnost 10-letnih državnih obveznic v euroobmočju, tehtano z BDP, in obrestno mero v 10-letnih obrestnih zamenjavah na indeks transakcij čez noč. Zadnji podatki se nanašajo na 31. december 2021.

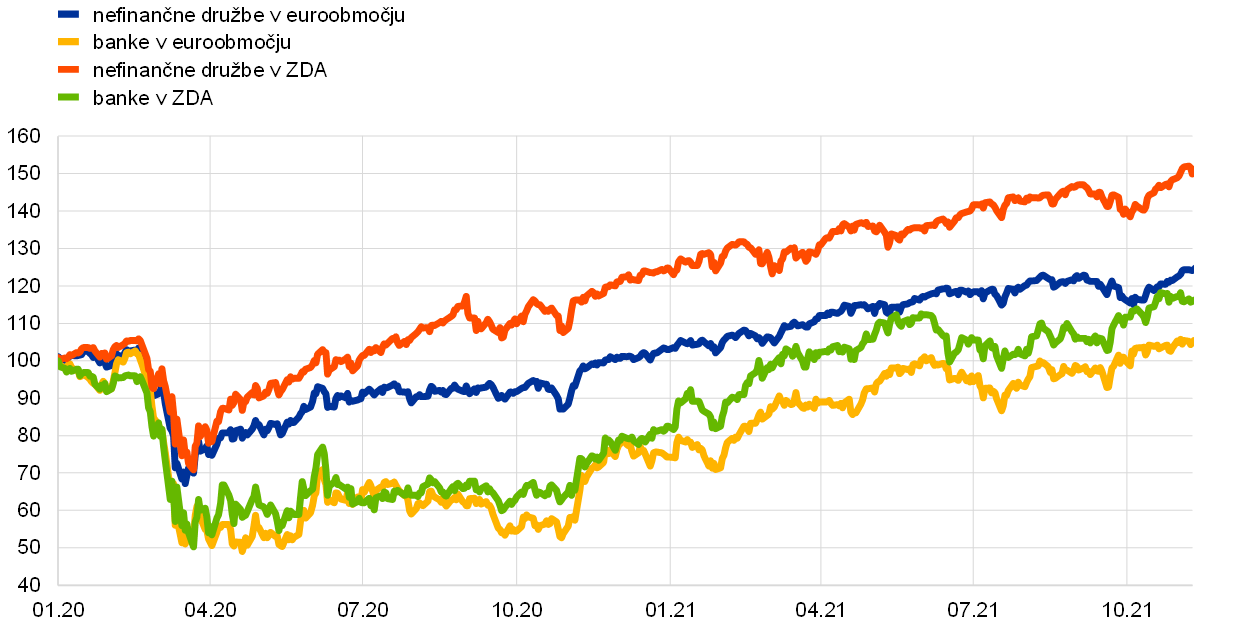

Na delniške trge so spodbudno vplivala pričakovanja o dolgoročnem dobičku.

Ob nadaljnjih podpornih ukrepih denarne in javnofinančne politike je okrevanje gospodarske aktivnosti v letu 2021 prispevalo k vztrajnemu zviševanju tečajev delnic v euroobmočju, ki so ga poganjala okrepljena in trdoživa pričakovanja o dolgoročnem dobičku. Ta trend je bil med sredino septembra in sredino oktobra začasno prekinjen, saj so na dinamiko delniških trgov po vsem svetu negativno vplivala tržna pričakovanja, da bo ameriška centralna banka zmanjšala obseg nakupov vrednostnih papirjev. Kar zadeva posamezne sektorje, so se tečaji bančnih delnic v euroobmočju, ki so se v letu 2020 znižali, zviševali precej hitreje kot tečaji delnic nefinančnih družb. Širši indeks tečajev delnic nefinančnih družb v euroobmočju je bil 31. decembra 2021 za okrog 19% višji kot ob koncu leta 2020, medtem ko so se tečaji bančnih delnic v euroobmočju zvišali precej bolj, in sicer za več kot 30% (glej graf 1.19).

Graf 1.19

Delniški indeksi v euroobmočju in ZDA

(indeks: 1. januar 2020 = 100)

Viri: Bloomberg, Refinitiv in izračuni ECB.

Opombe: Za euroobmočje sta prikazana indeks EURO STOXX za banke in tržni indeks Refinitiv za nefinančne družbe, za ZDA pa indeks S&P za banke in tržni indeks Refinitiv za nefinančne družbe. Zadnji podatki se nanašajo na 31. december 2021.

Rast denarja in posojil je nakazovala vztrajno, a zmernejšo denarno rast.

Rast širokega denarja je nakazovala, da je bila denarna rast močna tudi v letu 2021. Stopnja rasti širokega denarja je bila bliže dolgoročnejšemu povprečju kot v letu 2020, tj. prvem letu pandemije, ko se je strmo zvišala (glej graf 1.20). Na ustvarjanje denarja je spodbudno vplival ožji denarni agregat M1. To je bilo posledica dejstva, da so podjetja in gospodinjstva vztrajno kopičila bančne vloge čez noč, čeprav vseeno zmerneje kot v letu 2020. Skladno z izboljšanjem zaupanja potrošnikov in potrošnje so se tokovi vlog gospodinjstev vrnili na povprečne ravni izpred pandemije. Dejstvo, da močne rasti vlog v letu 2020 ni odtehtalo obdobje podpovprečne rasti, pomeni, da so želeli potrošniki ohraniti višje prihranke, kar se kaže tudi v odgovorih na anketo o pričakovanjih potrošnikov. Močni so ostali tudi tokovi vlog podjetij, kar pomeni, da so se likvidnostne rezerve v podjetjih še okrepile. Največji vir rasti denarja so bili Eurosistemovi nakupi vrednostnih papirjev, sledili pa so krediti zasebnemu sektorju. Denarni, javnofinančni in nadzorni organi so s pravočasnimi in obsežnimi ukrepi med krizo zaradi COVID-19 zagotovili, da je kreditiranje gospodarstva v euroobmočju še naprej potekalo po ugodnih pogojih.

Graf 1.20

Agregat M3 in posojila zasebnemu sektorju

(medletne spremembe v odstotkih; desezonirano in prilagojeno za število delovnih dni)

Vir: ECB.

Opomba: Zadnji podatki se nanašajo na december 2021.

Ukrepi denarne politike so prispevali k zagotavljanju ugodnih pogojev najemanja bančnih posojil.

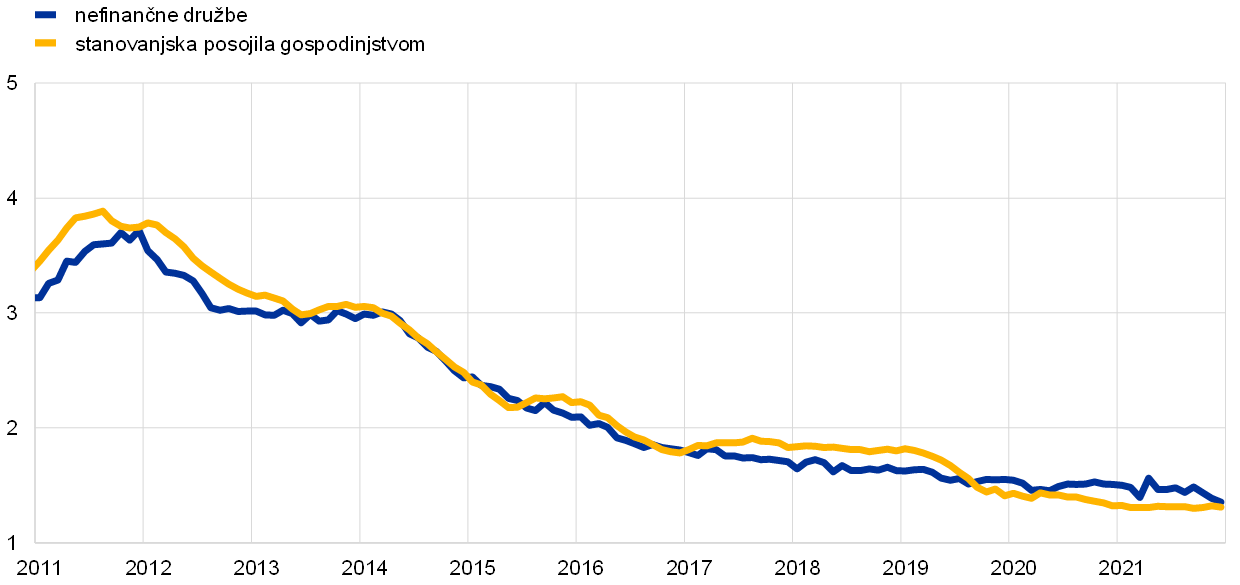

Pogoji najemanja bančnih posojil so bili med letom na splošno spodbudni. Anketa o bančnih posojilih v euroobmočju je pokazala, da se kreditni standardi bank (tj. notranje smernice ali kriteriji odobravanja posojil) za posojila podjetjem in gospodinjstvom, ki so se leto prej v euroobmočju zaostrili, od drugega četrtletja 2021 večinoma niso spremenili. K temu je prispevalo dejstvo, da so zaradi gospodarskega okrevanja ter nadaljnje podpore denarne in javnofinančne politike (med drugim v obliki poroštev za posojila) banke ocenjevale, da so tveganja manjša. Banke so poročale tudi, da so programi nakupa vrednostnih papirjev, tretja serija ciljno usmerjenih operacij dolgoročnejšega refinanciranja in negativna obrestna mera za odprto ponudbo mejnega depozita podpirali kreditiranje. Obenem so poročale, da so programi nakupa vrednostnih papirjev in negativna obrestna mera za mejni depozit negativno vplivali na dobičkonosnost.

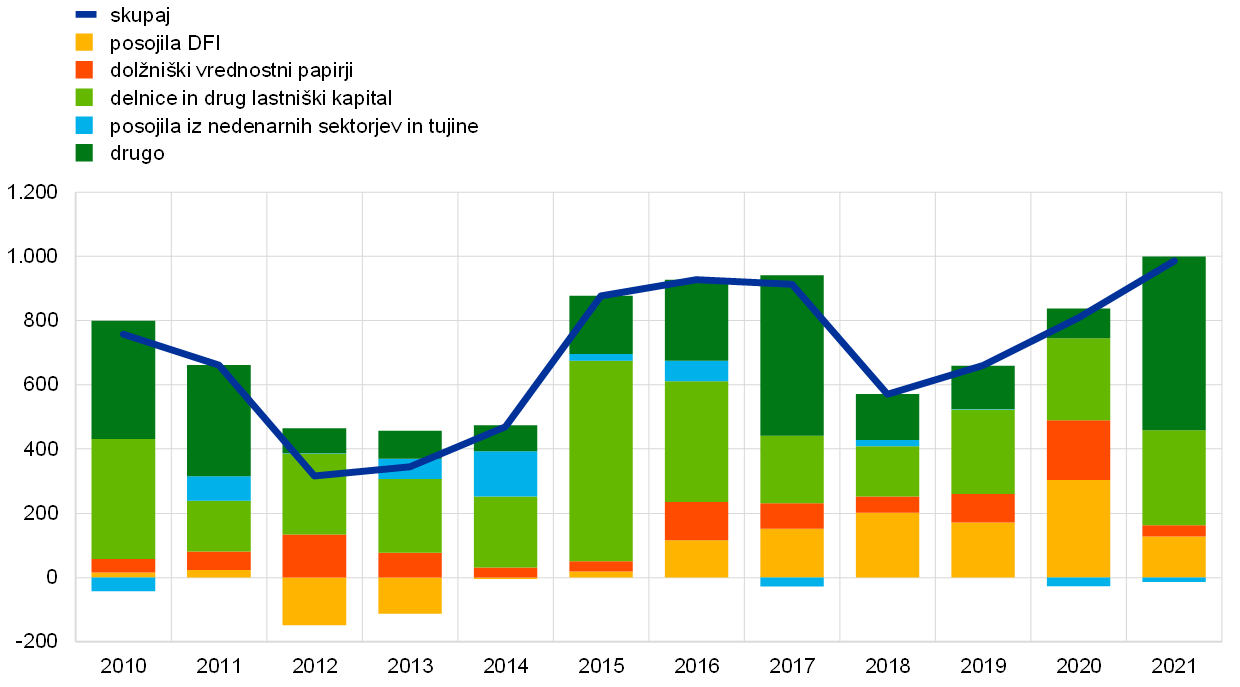

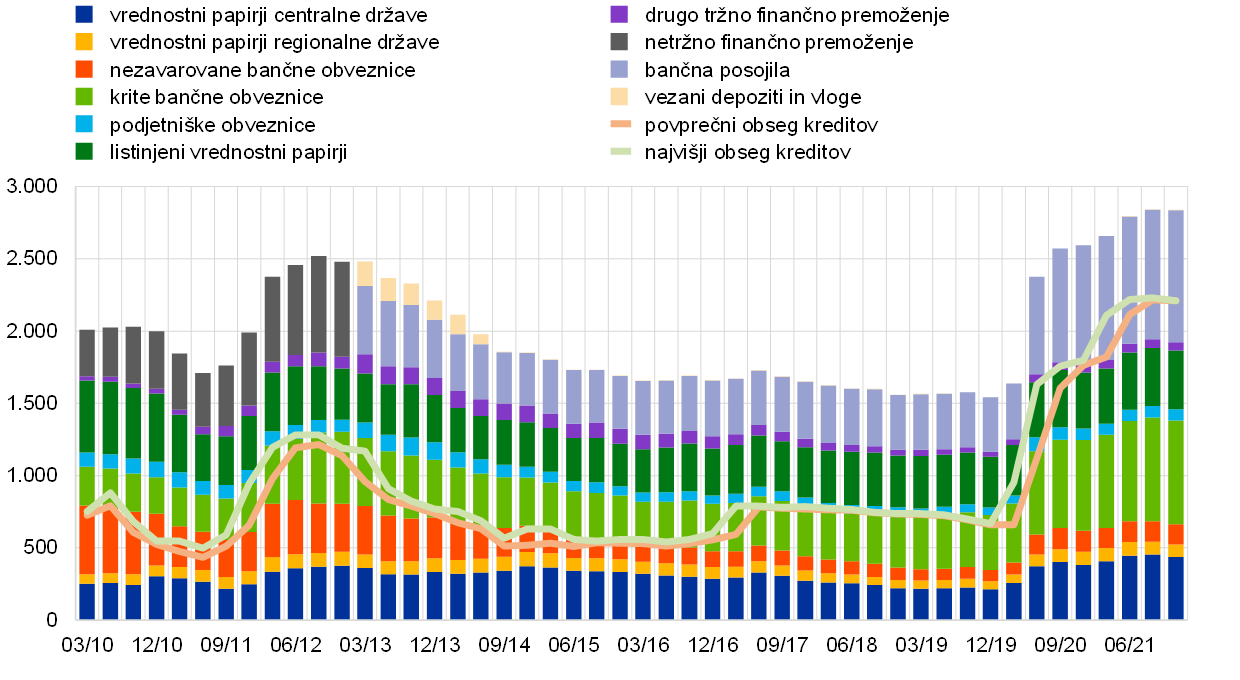

Podporni ukrepi ekonomskih politik so z ohranjanjem nizkih stroškov financiranja za banke v euroobmočju ustvarjali pritiske na znižanje posojilnih obrestnih mer in preprečili splošno zaostritev pogojev financiranja. Posojilne obrestne mere bank so med letom 2021 ostale približno stabilne blizu rekordno nizkih ravni. Medtem ko je bila rast stanovanjskih posojil močna, je bila rast potrošniških posojil še vedno šibka, saj so bili za potrošnjo na voljo prihranki, akumulirani med pandemijo. Potrebe podjetij po zadolževanju so se zmanjšale zaradi velikih gotovinskih rezerv, povečevanja zadržanega dobička, ki ga je podpiralo okrevanje, ter razpoložljivosti drugi virov financiranja, zlasti medpodjetniških posojil in komercialnih kreditov. Zato sta se zadolževanje nefinančnih družb pri bankah in neto izdajanje dolžniških vrednostnih papirjev – potem ko sta se v letu 2020 močno povečala – umirila, čeprav so realni stroški dolžniškega financiranja v zadnjem četrtletju 2021 dosegli novo najnižjo raven. Medletna stopnja rasti bančnih posojil podjetjem se je – potem ko je bila v prvem letu pandemije 7,1-odstotna – v letu 2021 ponovno znižala, in sicer na 4,3%, medtem ko se je delež podjetji, ki so v anketi o dostopu podjetij do financiranja poročala o ovirah pri pridobivanju posojil, zmanjšal na raven pred pandemijo. Nefinančne družbe so za financiranje lahko uporabljale tudi delnice in drug lastniški kapital. Tokovi zunanjega financiranja v nefinančne družbe so se leta 2021 skupno še povečali (glej graf 1.21).

Graf 1.21

Neto tokovi zunanjega financiranja v nefinančne družbe v euroobmočju

(letni tokovi; v milijardah EUR)

Viri: Eurostat in ECB.

Opombe: DFI: denarne finančne institucije. Pri »posojilih iz nedenarnih sektorjev in tujine« nedenarne sektorje sestavljajo drugi finančni posredniki, pokojninski skladi in zavarovalnice. »Posojila DFI« in »posojila iz nedenarnih sektorjev in tujine« so prilagojena za prodajo in listinjenje posojil. »Drugo« je razlika med »skupaj« in instrumenti, prikazanimi v grafu, ter je sestavljeno večinoma iz medpodjetniških posojil in komercialnih kreditov. Zadnji podatki se nanašajo na tretje četrtletje 2021. Letni tok za leto 2021 je izračunan kot vsota tokov v štirih četrtletjih od zadnjega četrtletja 2020 do tretjega četrtletja 2021.

2 Denarna politika: nadaljnje spodbude in nova strategija

Celovit sklop ukrepov denarne politike, ki jih je ECB uporabila v letu 2021, in njihova nova kalibracija sta preprečila prociklično zaostrovanje pogojev financiranja ter zmanjšala nevarnost likvidnostnega in kreditnega krča z ohranjanjem obsežne likvidnosti v bančnem sistemu in z varovanjem kreditnih tokov gospodarstvu. Odziv denarne politike je bil ključna stabilizacijska sila na trgih, s čimer je podpiral gospodarstvo in inflacijske obete. Velikost bilance stanja Eurosistema je ob koncu leta 2021 dosegla rekordno vrednost na ravni 8,6 bilijona EUR, kar je 1,6 bilijona EUR več kot pred enim letom. Ob koncu leta 2021 so imetja za namene denarne politike predstavljala 80% skupnih sredstev v Eurosistemovi bilanci stanja. Tveganja, povezana z veliko bilanco stanja, so se še naprej zmanjševala s pomočjo okvira ECB za upravljanje tveganj.

2.1 Odziv denarne politike ECB je še naprej dajal ključno oporo gospodarstvu in inflacijskim obetom

Ohranjanje ugodnih pogojev financiranja

Pandemija je na začetku leta še naprej ovirala gospodarsko aktivnost, medtem ko je inflacija ostala zelo nizka.

Na začetku leta 2021 je na gospodarska gibanja v euroobmočju še naprej močno vplivalo nadaljevanje pandemije COVID-19. Čeprav je bil začetek cepljenja mejnik v boju proti koronavirusu, je bilo treba zaradi ponovnega skokovitega porasta števila okužb in pojava novih različic virusa v številnih državah euroobmočja podaljšati ali zaostriti ukrepe za zmanjšanje širjenja virusa. To je oviralo gospodarsko aktivnost in poslabšalo kratkoročne obete. Inflacija je ostala zelo nizka v okolju šibkega povpraševanja ter precejšnjih prostih zmogljivosti na trgu dela in trgu proizvodov. Gledano v celoti so novi podatki na začetku leta potrdili prejšnjo osnovno oceno Sveta ECB, da bo imela pandemija izrazit vpliv na gospodarstvo v bližnji prihodnosti in da bo inflacija dalj časa ostala šibka. Na splošno so bili pogoji financiranja v euroobmočju večinoma ugodni. Čeprav so se netvegane obrestne mere od seje Sveta ECB decembra 2020 rahlo zvišale, so bili kreditni razmiki pri državnih in podjetniških obveznicah stabilni, razmere na trgih obveznic – vključno s podjetniškimi obveznicami – so bile še naprej ugodne, obrestne mere bank za posojila gospodinjstvom in podjetjem pa so bile blizu najnižjih vrednosti.

Svet ECB je januarja potrdil spodbujevalno naravnano denarno politiko iz decembra 2020.

V takšnih razmerah je bila obsežna podpora s strani denarne politike še naprej bistvena, zato je Svet ECB januarja 2021 sklenil potrditi spodbujevalno naravnano denarno politiko iz decembra 2020, da bi ohranil ugodne pogoje financiranja v času pandemije.[19] Cilj je bil zmanjšati negotovost in okrepiti zaupanje ter s tem spodbuditi potrošnjo gospodinjstev in podjetniške naložbe, kar je podpiralo gospodarsko aktivnost in tako varovalo cenovno stabilnost v srednjeročnem obdobju. Neto nakupi v okviru izrednega programa nakupa vrednostnih papirjev ob pandemiji (PEPP) v velikosti 1.850 milijard EUR, ki je bil podaljšan vsaj do konca marca 2022, so tako prispevali k ohranjanju ugodnih pogojev financiranja za vse sektorje gospodarstva, medtem ko je tretja serija ciljno usmerjenih operacij dolgoročnejšega refinanciranja (CUODR III) ostala privlačen vir financiranja za banke, kar je podpiralo bančno kreditiranje podjetij in gospodinjstev. K ugodnim pogojem financiranja je prispevalo tudi nadaljnje ponovno investiranje glavnice zapadlih vrednostnih papirjev, kupljenih v okviru programa PEPP, in nadaljnji neto mesečni nakupi vrednostnih papirjev v višini 20 milijard EUR v okviru programa nakupa vrednostnih papirjev (APP), saj so signalizirali, da bo Eurosistem prisoten na trgih v obdobju pandemije in kasneje.

V prvem četrtletju sta podaljšanje in zaostrovanje zajezitvenih ukrepov zavirala gospodarsko aktivnost, vendar se je skupna inflacija strmo zvišala.

Medtem ko sta v prvih mesecih leta gospodarsko aktivnost vse bolj zavirala širjenje novih različic virusa ter s tem povezano podaljšanje in zaostrovanje zajezitvenih ukrepov, je skupna inflacija začela strmo naraščati z negativnih ravni zaradi specifičnih dejavnikov v posameznih državah in tehničnih dejavnikov (vključno z baznimi učinki) ter zaradi izrazitega zvišanja cen energentov. Temeljni cenovni pritiski so vseeno ostali umirjeni v okolju nadaljnjega šibkega povpraševanja ter precejšnjega neizkoriščenega potenciala na trgu dela in trgu proizvodov. Dolgoročnejše netvegane obrestne mere in donosnost državnih obveznic so se po decembrski seji Sveta ECB še naprej zviševale. Ker so omenjene tržne obrestne mere ključne referenčne vrednosti, ki se uporabljajo pri določanju cen drugih instrumentov kapitalskega trga (na primer podjetniških in bančnih obveznic) ter pri določanju cen bančnih posojil gospodinjstvom in podjetjem, šoki, ki izhajajo iz teh obrestnih mer, ponavadi v kasnejših fazah vplivajo na širše pogoje financiranja. Če je zviševanje tržnih obrestnih mer veliko in vztrajno, bi to lahko privedlo do prezgodnjega zaostrovanja pogojev financiranja za vse gospodarske sektorje. S tem bi bila ogrožena zaveza Sveta ECB iz decembra 2020 in januarja 2021, da bo ohranil ugodne pogoje financiranja v času pandemije in preprečil vsakršno zaostrovanje, ki ni skladno s preprečevanjem zaviralnega vpliva pandemije na predvideno gibanje inflacije. Z zaostrovanjem pogojev financiranja bi se povečala negotovost in zmanjšalo zaupanje, kar bi še dodatno omejilo gospodarsko aktivnost in ogrozilo srednjeročno cenovno stabilnost.

Svet ECB je marca povečal obseg neto nakupov vrednostnih papirjev v okviru programa PEPP, potem ko so se tržne obrestne mere zvišale.

V marcu, ko so se pogoji financiranja zaostrili, inflacijski obeti pa se niso izboljšali, je Svet ECB sklenil, da bo neto nakupe v okviru programa PEPP v naslednjem četrtletju izvajal v precej večjem obsegu kot v prvih mesecih leta. Potrdil je tudi ostale decembrske ukrepe denarne politike.[20] Aprila so ostali obseg neto nakupov in drugi ukrepi nespremenjeni, saj so najnovejše informacije potrdile skupno oceno pogojev financiranja in inflacijskih obetov, ki je bila opravljena na marčni seji.

Ponovno odpiranje gospodarstva in nova strategija

Junijske projekcije strokovnjakov Eurosistema so predvidevale zvišanje inflacije v letu 2021, nato pa ponovno znižanje v letu 2022.

Proti sredini leta sta dinamika okužb s COVID-19 in napredek pri cepljenju omogočila ponovno odpiranje gospodarstva v euroobmočju. Kljub pojavu novih različic virusa so se pritiski na zdravstvene sisteme umirjali. Junijske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje so predvidevale nadaljnje zviševanje inflacije v drugi polovici leta 2021, nato pa ponovno znižanje v letu 2022, ko naj bi začasni dejavniki izzveneli. Ocenjeno je bilo, da se pritiski na osnovno inflacijo v celotnem obdobju projekcij postopoma krepijo, projekcije harmoniziranega indeksa cen življenjskih potrebščin (HICP) brez energentov in hrane pa so bile popravljene navzgor. Vseeno je bilo predvideno, da bo skupna inflacija ostala pod ciljno ravnijo Sveta ECB v celotnem obdobju projekcij ter da bo pod 2% ostala tudi osnovna inflacija. Medtem ko so pogoji financiranja za podjetja in gospodinjstva ostali stabilni, so se tržne obrestne mere v obdobju pred sejo Sveta ECB 10. junija še zvišale. To je bilo deloma posledica izboljšanih gospodarskih obetov, vendar je Svet ECB ocenil, da je vsakršno zaostrovanje širših pogojev financiranja prezgodnje in lahko ogrozi nadaljnje okrevanje in inflacijske obete.

Ker so bili inflacijski obeti onkraj kratkoročnega obdobja še naprej nižji od srednjeročne dinamike, ki je bila napovedana pred pandemijo, in zaradi tveganja ostrejših pogojev financiranja je Svet ECB junija sklenil, da se bodo neto nakupi vrednostnih papirjev v okviru programa PEPP nadaljevali v precej večjem obsegu kot v prvih mesecih leta, hkrati pa je potrdil tudi vse druge ukrepe denarne politike.

ECB je julija 2021 zaključila pregled strategije denarne politike in sprejela simetrični 2-odstotni inflacijski cilj.

Svet ECB je 8. julija zaključil pregled strategije denarne politike (glej razdelek 2.4). V novo strategijo sta bila vključena dva ključna dejavnika, ki jih je treba upoštevati pri oblikovanju naravnanosti denarne politike Sveta ECB: prvič, uvedba novega, simetričnega 2-odstotnega inflacijskega cilja v srednjeročnem obdobju ter, drugič, pogojna zaveza, da se pri izvajanju denarne politike v okolju strukturno nizkih nominalnih obrestnih mer upoštevajo omejitve efektivne spodnje meje, kar bi terjalo še posebno močne ali vztrajne ukrepe denarne politike, ko je gospodarstvo blizu spodnje meje. Ob zasledovanju novega cilja in v skladu s strategijo denarne politike je Svet ECB na julijski seji o denarni politiki zato spremenil prihodnjo usmeritev o ključnih obrestnih merah ECB, saj je usmeritev denarne politike vezal na tri specifične pogoje, povezane z inflacijskimi obeti. Svet ECB je izjavil, da bodo ključne obrestne mere ECB predvidoma ostale na sedanji ali nižji ravni tako dolgo, dokler inflacija ne bo dosegla 2% precej pred koncem obdobja projekcij in bo na tej ravni ostala trajno do konca obdobja projekcij ter dokler ne presodi, da je osnovna inflacija zadosti napredovala, da je skladna s stabilizacijo inflacije na ravni 2% v srednjeročnem obdobju. Dejal je, da ima lahko to za posledico prehodno obdobje, v katerem je inflacija nekoliko nad ciljno ravnijo.

Julija je Svet ECB potrdil marčno oceno, ki je bila skladna z ohranjanjem ugodnih pogojev financiranja.

Pred julijsko sejo so se tržne obrestne mere znižale, pogoji financiranja za večino podjetij in gospodinjstev pa so ostali ugodni. Inflacija je sicer še naprej naraščala, vendar se je pričakovalo, da bo to v veliki meri začasno, srednjeročni obeti pa so ostali umirjeni. Gospodarsko okrevanje v euroobmočju je napredovalo, vendar je bilo širjenje koronavirusne različice delta vse večji vir negotovosti. Ohranjanje ugodnih pogojev financiranja je bilo bistveno, da se je gospodarski odboj spremenil v trajno rast in da se je nevtraliziral negativen vpliv pandemije na inflacijo. Svet ECB je tako še naprej pričakoval, da se bodo neto nakupi v okviru programa PEPP izvajali v bistveno večjem obsegu kot v prvih mesecih leta. Potrdil je tudi druge ukrepe denarne politike.

Premik k trdnemu gospodarskemu okrevanju in vrnitev inflacije na 2-odstotno ciljno raven

V septembrskih projekcijah strokovnjakov ECB je bila inflacija v obdobju projekcij nadalje popravljena navzgor.

Do septembra je odboj gospodarstva v euroobmočju napredoval vse hitreje, pri čemer je bilo pričakovati, da bo gospodarska aktivnost do konca leta presegla raven izpred pandemije. V novih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje so bile napovedi inflacije za leto 2021 popravljene navzgor zaradi visokih stroškovnih pritiskov, ki so izhajali iz začasnega pomanjkanja materiala in opreme, nadaljnjega večjega prispevka cen energentov od pričakovanega ter vpliva začasnega znižanja DDV v Nemčiji med julijem in decembrom 2020. Po drugi strani je bilo predvideno, da bo inflacija v letu 2023 še vedno precej pod 2%, čeprav je bila rahlo popravljena navzgor zaradi boljših gospodarskih obetov in hitrejšega zmanjševanja neizkoriščenega gospodarskega potenciala. Tržna merila inflacijskih pričakovanj so se še naprej zviševala in so bila precej višja od nizkih ravni med pandemijo, čeprav so ostala pod srednjeročnim 2-odstotnim inflacijskim ciljem ECB. Pogoji financiranja za podjetja, gospodinjstva in javni sektor so bili še naprej ugodni, obrestne mere bank za posojila pa so bile rekordno nizke.

Svet ECB je sklenil, da bo zaradi ugodnih pogojev financiranja in boljših srednjeročnih inflacijskih obetov od septembra nekoliko zmanjšal obseg neto nakupov vrednostnih papirjev v okviru programa PEPP.

Na podlagi rahlega izboljšanja srednjeročnih inflacijskih obetov in glede na prevladujočo raven pogojev financiranja je Svet ECB septembra ocenil, da bi bilo mogoče ugodne pogoje financiranja ohranjati z nekoliko manjšim obsegom neto nakupov vrednostnih papirjev v okviru programa PEPP kot v prejšnjih dveh četrtletjih. Svet ECB je potrdil tudi druge ukrepe.

Oktobra je Svet ECB potrdil svoje septembrsko stališče.

V času oktobrske seje Sveta ECB je gospodarstvo v euroobmočju še naprej močno okrevalo. Vseeno se je zagon rasti nekoliko umiril, zlasti zato, ker je pomanjkanje materiala, opreme in delovne sile v nekaterih sektorjih zaviralo proizvodnjo. Inflacija je še naprej naraščala, k čemur je največ prispeval skokovit porast cen energentov, a tudi okrevanje povpraševanja, ki je presegalo omejeno ponudbo. Pričakovati je bilo, da se bo inflacija v bližnji prihodnosti še zvišala, nato pa naj bi se tekom naslednjega leta zniževala. Tržne obrestne mere so se od septembra zvišale. Kljub temu so ostali pogoji financiranja za gospodarstvo ugodni, predvsem zato, ker so bančne obrestne mere za posojila podjetjem in gospodinjstvom ostale na zgodovinsko nizkih ravneh. Svet ECB je zato potrdil svoje septembrsko stališče, pri čemer je obseg neto nakupov v okviru programa PEPP in vse druge ukrepe pustil nespremenjene.

V decembrskih projekcijah strokovnjakov Eurosistema je bila inflacija popravljena navzgor, v bližnji prihodnosti naj bi se rast upočasnila, v letu 2022 pa naj bi se rast krepila in inflacija zniževala.

Do konca leta so gospodarsko aktivnost omejevale nove pandemične omejitve in negotovost predvsem zaradi izbruha koronavirusne različice omikron, nadaljnjega pomanjkanja materiala, opreme in delovne sile ter precej višjih cen energentov. Zaradi upočasnitve rasti v zadnjem četrtletju leta in pričakovanja, da se bo to nadaljevalo tudi v prvi polovici leta 2022, je bila decembrska projekcija strokovnjakov Eurosistema glede gospodarske rasti v letu 2022 popravljena navzdol. Vseeno je bilo pričakovati, da se bo rast tekom leta 2022 spet močno okrepila. Inflacija je novembra še naprej naraščala hitreje, kot je bilo napovedano, vendar je bilo pričakovati, da se bo tekom leta 2022 zniževala. Tržna in anketna merila dolgoročnejših inflacijskih pričakovanj so se nekoliko približala 2%. To naj bi skupaj s postopnim približevanjem gospodarstva polni zmogljivosti in z nadaljnjim izboljševanjem razmer na trgu dela, ki podpira hitrejšo rast plač, prispevalo k temu, da se bo osnovna inflacija zvišala in da se bo skupna inflacija v srednjeročnem obdobju dvignila na ciljno raven Sveta ECB. Decembrske projekcije skupne in osnovne inflacije so bile zato v primerjavi s septembrom popravljene navzgor, vendar so ostale pod ciljno ravnijo inflacije (po projekcijah 1,8% v letu 2024). Pogoji financiranja za gospodarstvo so bili decembra še naprej ugodni, pri čemer so tržne obrestne mere po oktobrski seji Sveta ECB ostale večinoma stabilne, obrestne mere bank za posojila podjetjem in gospodinjstvom pa so ostale na zgodovinsko nizkih ravneh.

Svet ECB je decembra napovedal postopno zmanjševanje obsega nakupov vrednostnih papirjev od prvega četrtletja 2022 dalje, prenehanje izvajanja neto nakupov v okviru programa PEPP ob koncu marca in fleksibilno ponovno investiranje v okviru programa PEPP vsaj do konca leta 2024.

Na decembrski seji je Svet ECB ocenil, da napredek pri gospodarskem okrevanju in doseganju srednjeročnega inflacijskega cilja omogoča postopno zmanjševanje obsega nakupov vrednostnih papirjev v prihodnjih četrtletjih. Obenem naj bi bila spodbujevalno naravnana denarna politika še vedno potrebna, da bi se inflacija srednjeročno stabilizirala na 2-odstotni ravni, zaradi negotovosti pa je bilo treba ohraniti fleksibilnost in si pustiti odprte vse možnosti pri izvajanju denarne politike. Ob upoštevanju tega je Svet ECB sprejel naslednje sklepe.

Prvič, Svet ECB je napovedal, da bo v prvem četrtletju 2022 zmanjšal obseg neto nakupov vrednostnih papirjev v okviru programa PEPP ter da bo neto nakupe prenehal izvajati konec marca 2022.

Drugič, podaljšal je obdobje ponovnega investiranja v okviru programa PEPP. Svet ECB je izrazil namero, da bo glavnico zapadlih vrednostnih papirjev, kupljenih v okviru programa, ponovno investiral vsaj do konca leta 2024. V vsakem primeru bi se postopno zmanjševanje portfelja v okviru tega programa upravljalo tako, da se prepreči poseganje v ustrezno naravnanost denarne politike.

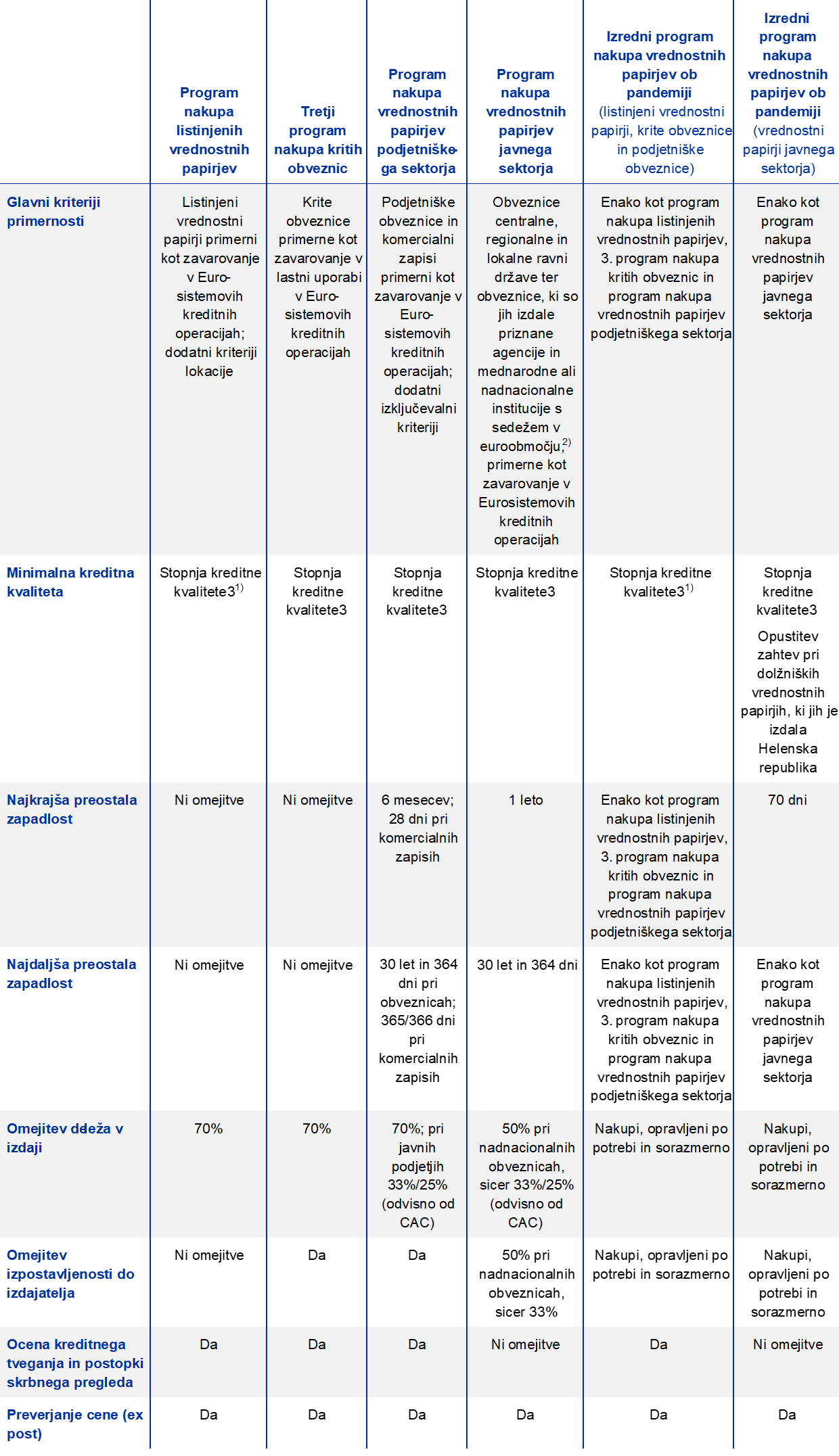

Tretjič, Svet ECB je poudaril, da je pandemija pokazala, da je v stresnih razmerah fleksibilnost pri načrtovanju in izvajanju nakupov vrednostnih papirjev pripomogla k odzivanju na oslabljeno transmisijo denarne politike in povečala učinkovitost prizadevanj, da doseže svoj cilj. V okviru mandata Sveta ECB naj bi v stresnih razmerah fleksibilnost zato ostala element denarne politike, kadarkoli bi ovire za transmisijo denarne politike ogrožale doseganje cenovne stabilnosti. V primeru ponovne tržne fragmentacije zaradi pandemije bi bilo tako mogoče ponovno investiranje v okviru programa PEPP kadarkoli fleksibilno prilagoditi v času, po razredih finančnega premoženja in po jurisdikcijah. To bi lahko vključevalo tudi kupovanje obveznic, ki jih je izdala Helenska republika, in sicer v obsegu, ki presega ponovno investiranje unovčenj, da se nakupi v tej jurisdikciji ne bi prekinili, saj bi to lahko oslabilo transmisijo denarne politike v grško gospodarstvo, dokler je še vedno okrevalo po izpadu zaradi pandemije. Neto nakupi v okviru programa PEPP bi se lahko začeli tudi ponovno izvajati, če bi bilo potrebno, da se nevtralizirajo negativni šoki, povezani s pandemijo.

Četrtič, v skladu s postopnim zmanjševanjem nakupov vrednostnih papirjev in s ciljem, da naravnanost denarne politike ostane skladna s stabiliziranjem inflacije v srednjeročnem obdobju na ravni cilja, je Svet ECB sklenil, da bo obseg mesečnih neto nakupov v okviru programa APP znašal 40 milijard EUR v drugem četrtletju 2022 in 30 milijard EUR v tretjem četrtletju. Od oktobra 2022 dalje naj bi se neto nakupi v okviru programa APP ohranjali na mesečni ravni 20 milijard EUR, in sicer tako dolgo, kot bo potrebno, da se okrepi spodbujevalni učinek ključnih obrestnih mer. Svet ECB je pričakoval, da se bodo neto nakupi končali, tik preden začne dvigovati ključne obrestne mere ECB.

Svet ECB je izrazil tudi namero, da bo glavnico zapadlih vrednostnih papirjev, kupljenih v okviru programa, še naprej v celoti ponovno investiral, in sicer daljše obdobje po datumu, ko bo začel zviševati ključne obrestne mere ECB, vsekakor pa tako dolgo, kot bo potrebno, da se vzdržujejo ugodne likvidnostne razmere in zelo spodbujevalno naravnana denarna politika.

Potrdil je raven ključnih obrestnih mer ECB in prihodnjo usmeritev denarne politike glede gibanja ključnih obrestnih mer v prihodnosti.

Svet ECB je poleg tega izjavil, da bo še naprej spremljal pogoje financiranja za banke in zagotavljal, da zapadle operacije CUODR III ne ovirajo nemotene transmisije denarne politike. Redno naj bi tudi ocenjeval, kako so ciljno usmerjene posojilne operacije prispevale k naravnanosti denarne politike. Svet ECB je izjavil, da pričakuje, da se bodo posebni pogoji, ki veljajo v operacijah CUODR III, v skladu s prejšnjimi napovedmi iztekli junija 2022. Ocenil naj bi tudi ustreznost kalibracije dvostopenjskega sistema obrestovanja rezerv, tako da politika negativnih obrestnih mer ne bi omejevala sposobnosti bank pri finančnem posredništvu v okolju obsežne presežne likvidnosti. Svet ECB je še enkrat potrdil, da je pripravljen prilagoditi vse instrumente, če bo potrebno, da se inflacija stabilizira na ciljni 2-odstotni ravni v srednjeročnem obdobju.

Spodbujevalno naravnana denarna politika in na novo kalibrirani ukrepi so prispevali k ugodnim pogojem financiranja in ublažili negativen vpliv pandemije na inflacijo.