** Трябва да се има предвид, че тези бележки се отнасят за дейността на ЕЦБ през 2021 г. и са завършени преди руската инвазия в Украйна. ЕЦБ е готова да предприеме всички необходими действия, за да опази финансовата стабилност и да изпълни мандата си за осигуряване на ценова стабилност. **

2021 г. беше годината, през която еврозоната пое по-уверено по пътя на възстановяването след извънредното положение, свързано с пандемията. Икономиката отбеляза силен подем, с прираст на реалния БВП от 5,3%, макар че растежът се забави в края на годината поради вълната от варианта „омикрон“ на короновируса (COVID-19), която наложи въвеждане на нови ограничения. Възстановяването се отрази силно положително и на трудовия пазар – към края на годината безработицата спадна до рекордно ниска стойност.

То обаче беше белязано от препятствия в хода на бързото отваряне на икономиката. Въпреки че 2021 г. започна с много ниска инфлация в еврозоната, ограничения в предлагането, предизвикани от пандемията, оживление в търсенето в световен план и силно поскъпване на енергията доведоха до рязко покачване на инфлацията. През 2021 г. годишната обща инфлация беше средно 2,6% спрямо 0,3% през 2020 г.

През изминалата година ЕЦБ завърши прегледа на своята стратегия по паричната политика. Така стратегията беше актуализирана с оглед на новите предизвикателства и беше създадено своеобразно ръководство за подхода към настоящото сложно положение. Управителният съвет прие инфлационна цел от 2% в средносрочен план, която е ясна и разбираема. Целта е симетрична – отклоненията от нея и в двете посоки са еднакво нежелателни. Освен това тя е стабилна, тъй като беше приета от целия Управителен съвет.

Управителният съвет постигна съгласие и относно начина, по който ЕЦБ ще поддържа стремежа си към симетрия. По-специално, когато икономиката се доближава до ефективната долна граница на основните лихвени проценти, това изисква особено решителни или продължителни мерки от страна на паричната политика, за да се избегне трайно отрицателно отклонение от инфлационната цел. Тази нова стратегия беше отразена в нашия рекалибриран ориентир за лихвените проценти и определи насоката на мерките на политиката в отговор на развитието на икономиката през второто полугодие.

Докато възстановяването беше несигурно и инфлацията – слаба, ние осигурявахме значителна подкрепа от страна на паричната политика, за да я върнем по-близо до целевото ни равнище. Когато инфлацията започна да расте, проявихме търпение и не отстъпихме от курса на политиката си, за да избегнем преждевременно затягане в отговор на сътресения от страна на предлагането. Коригирахме темпа на нетните покупки на активи по програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP), в съответствие с променящата се перспектива и нашата оценка на условията за финансиране.

Към декември Управителният съвет прецени, че напредъкът в икономическото възстановяване и към средносрочната ни инфлационна цел позволява поетапно намаляване на темпа на покупките на активи през следващите тримесечия. Той обяви, че нетните покупки на активи по PEPP ще приключат през март 2022 г. и че останалите програми за закупуване на активи постепенно ще бъдат съкратени.

Като част от прегледа на стратегията ЕЦБ публикува и амбициозен план за действие в областта на изменението на климата заедно с подробна пътна карта за включването на съображения от тази област в рамката на паричната политика. Това включва усилия за по-пълно отчитане на последиците от изменящия се климат в нашето макроикономическо моделиране в допълнение към разработването на нови показатели за анализите на свързаните с климата рискове. Центърът за изменението на климата в ЕЦБ, открит през 2021 г., ще играе важна роля в координирането на дейностите на банката в тази област. А настоящият Годишен доклад съдържа отделна глава с подробна информация за дейностите и инициативите на ЕЦБ във връзка с устойчивостта.

ЕЦБ въведе някои важни промени и в комуникацията си. През юли Управителният съвет въведе нов модел на своето изявление за паричната политика, с което решенията по паричната политика се съобщават по по-достъпен начин. Новото изявление се допълва от визуална версия, предназначена за широката общественост и озаглавена „Най-важното от нашето изявление за паричната политика“. В нея решенията на ЕЦБ са обяснени с прости думи и понятни илюстрации на всички официални езици на ЕС.

Еврото се радва на силна подкрепа: 79% от участниците от еврозоната в проучване на Евробарометър, проведено през юни и юли 2021 г., гласуват доверие на единната валута. То обаче трябва да бъде жизнеспособно в цифровата епоха. Затова през 2021 г. Управителният съвет даде ход на 24-месечен изследователски етап на проект за възможно въвеждане на цифрово евро. Същевременно парите в брой ще запазят важната си роля в живота на гражданите. През декември ЕЦБ обяви плановете си за нов дизайн на бъдещите евробанкноти, в чието разработване принос ще имат и гражданите. Очаква се окончателния дизайн да бъде избран през 2024 г.

И така, еврото ще претърпи промени през следващите години. Едно нещо обаче ще остане непоклатимо – ангажиментът на ЕЦБ към единната валута и ценовата стабилност.

Франкфурт на Майн, април 2022 г.

Кристин Лагард

Председател

Годината в числа

1 Укрепване на икономическите перспективи, които все още са белязани от развитието на пандемията

През 2021 г. световната икономика отбеляза значително възстановяване, най-вече поради отварянето на икономиките на фона на по-бързите темпове на ваксинация срещу COVID-19 и силните и навременни мерки за подкрепа. В развитите икономики и в икономиките с нововъзникващи пазари обаче възстановяването беше донякъде неравномерно. Инфлацията се повиши в световен мащаб, отразявайки главно рязкото поскъпване на енергийните стоки и търсене, изпреварващо предлагането в някои сектори предвид неблагоприятните фактори, породени от пандемията, както и други затруднения, свързани с доставките и транспорта. В еврозоната реалният БВП отбеляза силен растеж през 2021 г. след най-големия спад, регистриран през предишната година. Възстановяването, довело до подобряване на пазарите на труда, бе подпомогнато от своевременни и решителни мерки по паричната и фискалната политика. Въпреки това икономическата несигурност през годината остана повишена, а разликата между двата най-големи сектора – промишлеността и услугите, беше ясно изразена. В началото на годината растежът беше засегнат от карантинните мерки и ограниченията за пътуване, които се отразиха неблагоприятно върху предлагането и търсенето на услуги. По-късно, след извънредно силното възстановяване на търсенето в световен мащаб появата на трудности в предлагането и по-високите енергийни разходи ограничиха производството в промишлеността. Инфлацията в еврозоната, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), рязко нарасна до 2,6% през 2021 г. спрямо 0,3% през 2020 г. През първите няколко месеца тя остана на ниски равнища, след което през годината се ускоряваше, като през декември достигна 5,0%. Скокът в цените се дължеше в голяма степен на рязкото и всеобхватно поскъпване на енергийните стоки, диспропорциите между търсенето и предлагането след отварянето на икономиките и на по-скоро технически фактори, като отмяната на временното намаление на ДДС в Германия. След края на 2021 г. инфлацията се очакваше да остане висока в краткосрочен хоризонт, а през 2022 г. да се забави. Нахлуването обаче на Русия в Украйна значително увеличи несигурността относно перспективите за инфлацията.

1.1 Значително глобално възстановяване от кризата с неравномерен напредък

С ускоряването в темпа на ваксинация и своевременната политическа подкрепа световната икономика отбеляза значително макар и неравномерно възстановяване

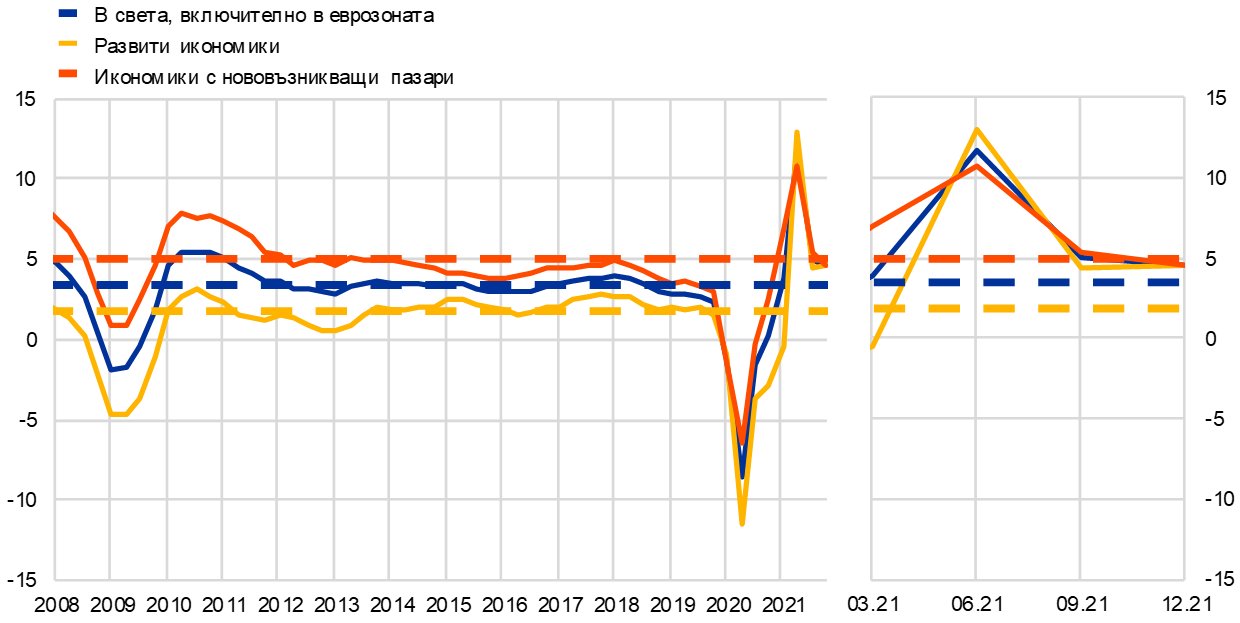

Световната икономика отбеляза през 2021 г. значително възстановяване от кризата, но напредъкът беше неравномерен (виж графика 1.1). След отбелязания през 2020 г. спад с 3,1% в годишно изражение реалният БВП в световен мащаб нарасна с 6,2% през 2021 г. въпреки новите вълни на пандемията. Отварянето на икономиките, ускорените темпове на ваксинация срещу COVID-19 и своевременната политическа подкрепа бяха основните движещи сили за възстановяването на икономическата активност, а глобалните трудности с доставките препятстваха растежа. Макар че възстановяването беше глобално, то се различаваше по страни. По-силно изразено беше то в развитите икономики и по-умерено в повечето икономики с нововъзникващи пазари, в които доставките на ваксини бяха по-ограничени, а възможностите за оказване на политически мерки за подкрепа – по-малки. Освен това инерцията на глобалния икономически растеж се забави към края на годината главно поради новата вълна на зараза и отново въведените ограничения, както и поради продължаващите затруднения при доставките.

Графика 1.1

Растеж на световния БВП в реално изражение

(годишно процентно изменение, тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Агрегатите са изчислени при използване на БВП, коригиран с теглата по паритета на покупателната способност. Непрекъснатите линии показват данните и се повишават до четвъртото тримесечие на 2021 г. включително. Пунктираните линии показват дългосрочните средни величини (между първото тримесечие на 1999 г. и четвъртото тримесечие на 2021 г.). Последните наблюдения са за декември 2021 г. съгласно актуализацията от 28 февруари 2022 г.

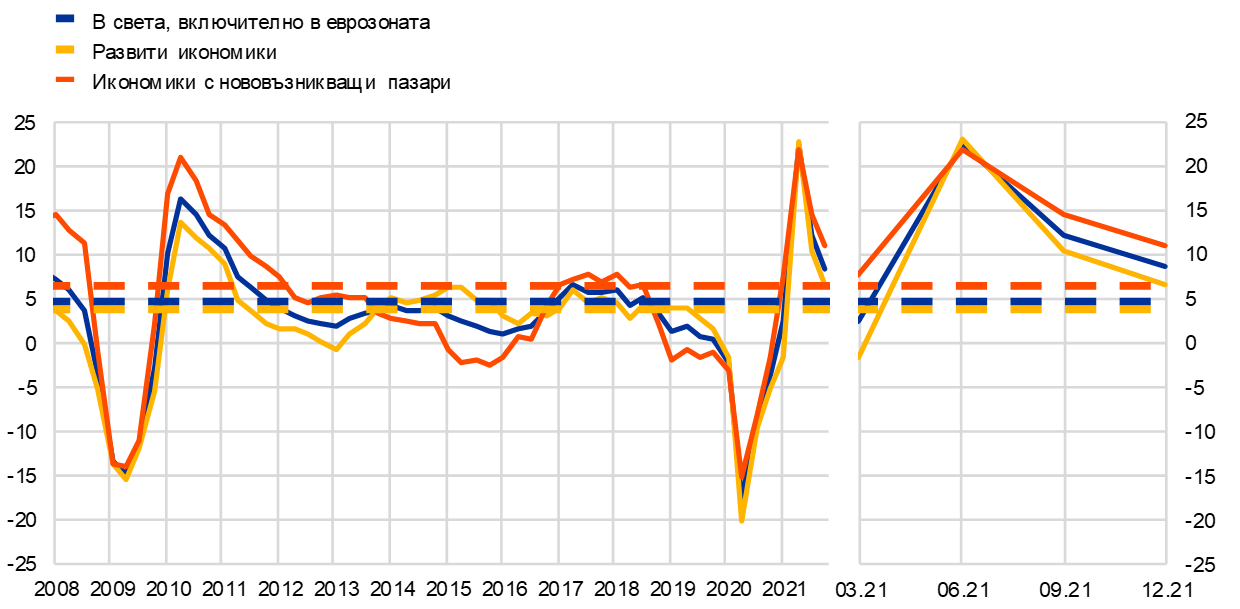

Световната търговия също бързо се възстановяваше, което в частност се дължи на търговията със стоки

Световната търговия също бързо се възстановяваше, но с отслабваща инерция през втората половина на 2021 г. (виж графика 1.2). Бързото възстановяване на световното търсене започна преди всичко при потреблението, по-скоро на стоки, отколкото на услуги (например пътувания и туризъм), които бяха обект на повече ограничения. През втората половина на годината търговията със стоки надхвърли предкризисното си равнище, макар че темпът ѝ на нарастване се забави поради трайни затруднения с доставките. В съответствие с постепенното смекчаване на ограниченията търговията с услуги, изискващи пряк контакт, се възстановяваше по-бавно и през 2021 г. остана под предпандемичното си равнище.

Графика 1.2

Растеж на световната търговия (обеми на вноса)

(годишно процентно изменение, тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Растежът на световната търговия се определя като растеж на световния внос, включително еврозоната. Непрекъснатите линии показват данните и се повишават до четвъртото тримесечие на 2021 г. включително. Пунктираните линии показват дългосрочните средни величини (между четвъртото тримесечие на 1999 г. и четвъртото тримесечие на 2021 г.). Последните наблюдения са за декември 2021 г. съгласно актуализацията от 28 февруари 2022 г.

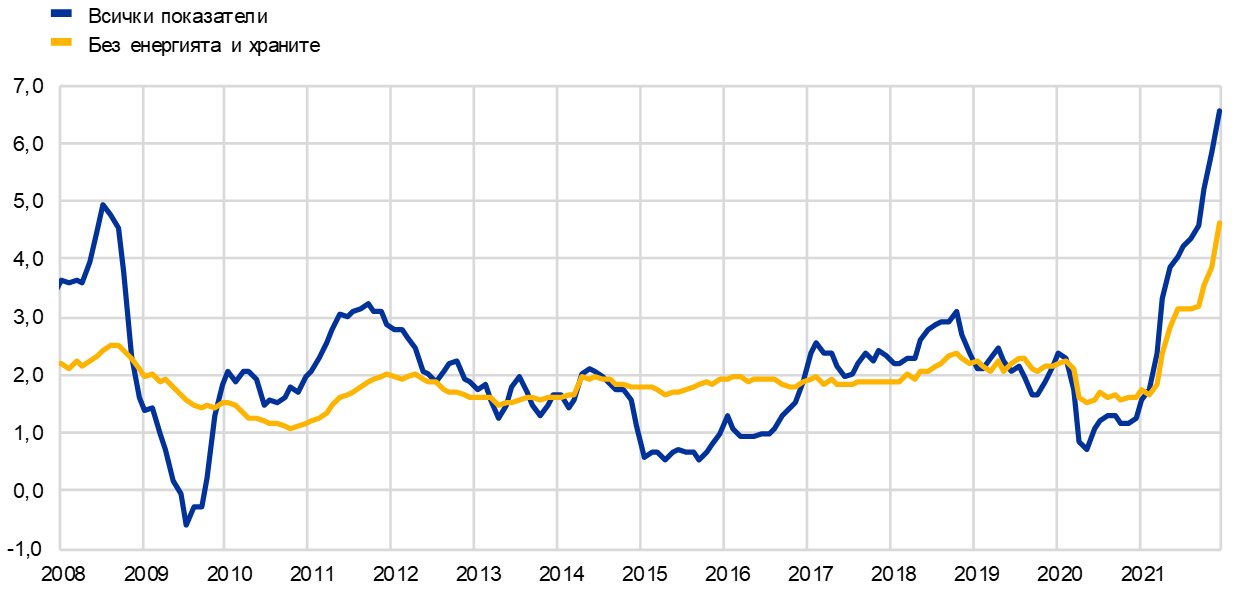

Световната инфлация се увеличи значително, тъй като търсенето се възстановяваше на фона на трудности в предлагането и по-високи цени на борсовите стоки

През 2021 г. инфлацията в световен мащаб значително се увеличи по отношение както на общата инфлация, така и на нейните измерители, като например тези, без храните и енергийните стоки (виж графика 1.3). В страните от Организацията за икономическо сътрудничество и развитие (ОИСР) общата инфлация нарасна до 6,6%, а инфлацията, без енергийните стоки и храните – до 4,6%. В повечето държави нарастването на инфлацията се дължеше главно на по-високите цени на енергийните и на други борсови стоки поради свързаните с пандемията несъответствия между ограниченото предлагане и бързо възстановяващото се търсене. В САЩ, където през второто тримесечие на 2021 г. реалният БВП достигна предкризисното си равнище, инфлационният натиск се засили значително и към края на годината се разшири. Инфлационният натиск стана по-широкообхватен и в някои икономики с нововъзникващи пазари.

Графика 1.3

Темп на инфлацията при потребителските цени в ОИСР

(годишно процентно изменение, месечни данни)

Източник: ОИСР.

Забележка: Последните наблюдения са за декември 2021 г. съгласно актуализацията от 28 февруари 2022 г.

Цените на петрола се повишиха в резултат от възстановяващото се търсене и ограниченото предлагане

През 2021 г. цените на петрола се повишиха от най-ниското си предпандемично равнище от около 10 щ.д. за барел до най-високото 86 щ.д. за барел, като в края на годината цената на международния бенчмарк – суровия петрол тип „Брент“, остана на равнище 79 щ.д. за барел. С възстановяването на икономиката търсенето на петрол достигна равнищата си отпреди пандемията. През втората половина на 2021 г. високите цени на природния газ също доведоха до замяната му с други енергоизточници, включително нефт. В същото време предлагането на петрол изоставаше от търсенето, което отчасти се дължеше на ограничения капацитет за производството на шистов газ в САЩ и сравнително слабото увеличение на производството на петрол, предприето от картела ОПЕК+.

Еврото поевтиня спрямо щатския долар поради разнопосочната парична политика, провеждана от еврозоната и САЩ

През 2021 г. еврото поевтиня с 3,6% в номинално ефективно изражение. При двустранните курсове това се дължеше главно на поевтиняването му със 7,7% спрямо щатския долар, което отразяваше най-вече разнопосочните тенденции в позицията по паричната политика на САЩ и еврозоната. Еврото поевтиня и спрямо британската лира, но поскъпна спрямо японската йена.

Рисковете за глобалната икономическа активност клоняха към нейното надценяване

В края на 2021 г. перспективите за глобалния растеж останаха помрачени от неясното развитие на пандемията на фона на неравномерния напредък на ваксинационния процес в световен мащаб. Появата на варианта „омикрон“ на коронавируса, поредната вълна на зараза и новото затягане на ограничителните мерки криеха риск за темпа на възстановяване на световната икономика, както и възможни по-трайни трудности в предлагането.

1.2 Бързо възстановяване на икономиката на еврозоната[1]

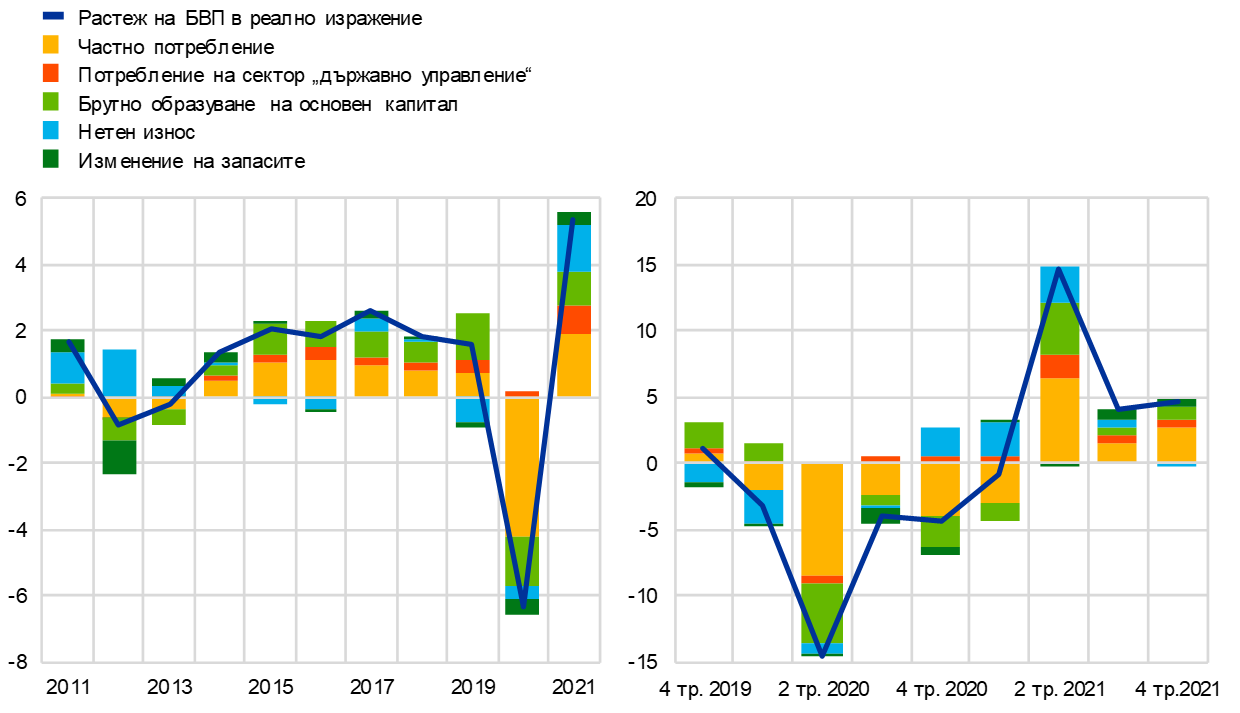

След отбелязания най-голям досега спад с 6.4% през 2020 г. реалният БВП на еврозоната нарасна с 5,3% през 2021 г. (виж графика 1.4). Динамиката на растежа през годината все още се определяше от разрастването на пандемията от COVID-19, успоредно с високата, но намаляваща икономическа несигурност. През първото тримесечие растежът още беше повлиян от карантинните мерки и ограниченията за пътуване, които се отразиха неблагоприятно главно върху потреблението на услуги. Възстановяването започна в промишлеността, която като цяло отбеляза бързи темпове на растеж. След като през второто и третото тримесечие започна отварянето на икономиките и ограниченията бяха смекчени, секторът на услугите започна да наваксва изоставането си и си проправяше път към по-широкообхватно възстановяване. Извънредно бързото възстановяване на световното търсене през втората половина на годината обаче доведе до несъответствия между търсенето и предлагането на отделни пазари. Освен всичко останало те предизвикаха рязко повишение на енергийните разходи, което наред с поредното активизиране на пандемията забави темпа на възстановяване и засили натиска на инфлацията.

Графика 1.4

Принос на реалния БВП и на търсенето в еврозоната

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за 2021 г. (ляв панел) и за четвъртото тримесечие на 2021 г. (десен панел).

Макар тези тенденции да бяха общи за всички държави от еврозоната, степента на възстановяване от пандемията в отделните държави беше донякъде неравномерна. Това се дължи главно на факта, че развитието на пандемията е различно в отделните държави, но отразява и различията в икономическата структура, като например зависимостта от световните вериги на доставки и значението на секторите, изискващи преки контакти като туризма. Към края на 2021 г. производството в еврозоната надхвърли с 0,2% равнището си от последното тримесечие на 2019 г. (виж графика 1.5). Основните тенденции в отделните държави обаче бяха през годината разнопосочни, като сред най-големите икономики в еврозоната само Франция надхвърли в края на годината предпандемичното си равнище.

Графика 1.5

Реален БВП, частно потребление и инвестиции в еврозоната

(индекс за 4 тр. 2019 г. = 100)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Последните наблюдения са за четвъртото тримесечие на 2021 г. През последното тримесечие на 2021 г. общо инвестициите и инвестициите извън строителството бяха с 6,5% и с 12,7% под равнищата си от преди пандемията (четвърто тримесечие на 2019 г.). Но, като се изключат данните за Ирландия, в края на 2021 г. съответните резултати бяха с 1,1% и с 0,5% над предпандемичните равнища. Тези съществени разлики могат да се обяснят с това, че големите мултинационални компании използват Ирландия за база на операциите си, което води до значителни колебания при инвестициите в продукти на интелектуалната собственост.

Възстановяването на икономическия растеж в еврозоната през 2021 г. беше подкрепено от провежданата навременна и решителна експанзионистична парична и фискална политика. Някои мерки също помогнаха на икономиката да се приспособи към все още протичащите структурни промени, предизвикани от пандемията. През 2021 г. ЕЦБ продължи да предоставя значителна подкрепа от страна на паричната политика с цел смекчаване на последиците от пандемията. Стимулиращата парична политика, включително условията с висока ликвидност, запази притока на кредити към реалната икономика. Що се отнася до фискалната политика, през 2021 г. правителствата на държавите от еврозоната продължиха да предоставят значителна помощ от бюджета за смекчаване на последиците от кризата чрез схеми за работа с намалено работно време, по-високи разходи за здравеопазване, други форми на подкрепа за фирми и домакинства и големи пакети за гарантиране на кредити. На равнище ЕС започна изпълнението на програмата „Следващо поколение ЕС“ и беше одобрен пакетът „Подготвени за цел 55“ (Fit for 55), което ще спомогне за по-добро, по-екологично и по-еднородно възстановяване на държавите от еврозоната.

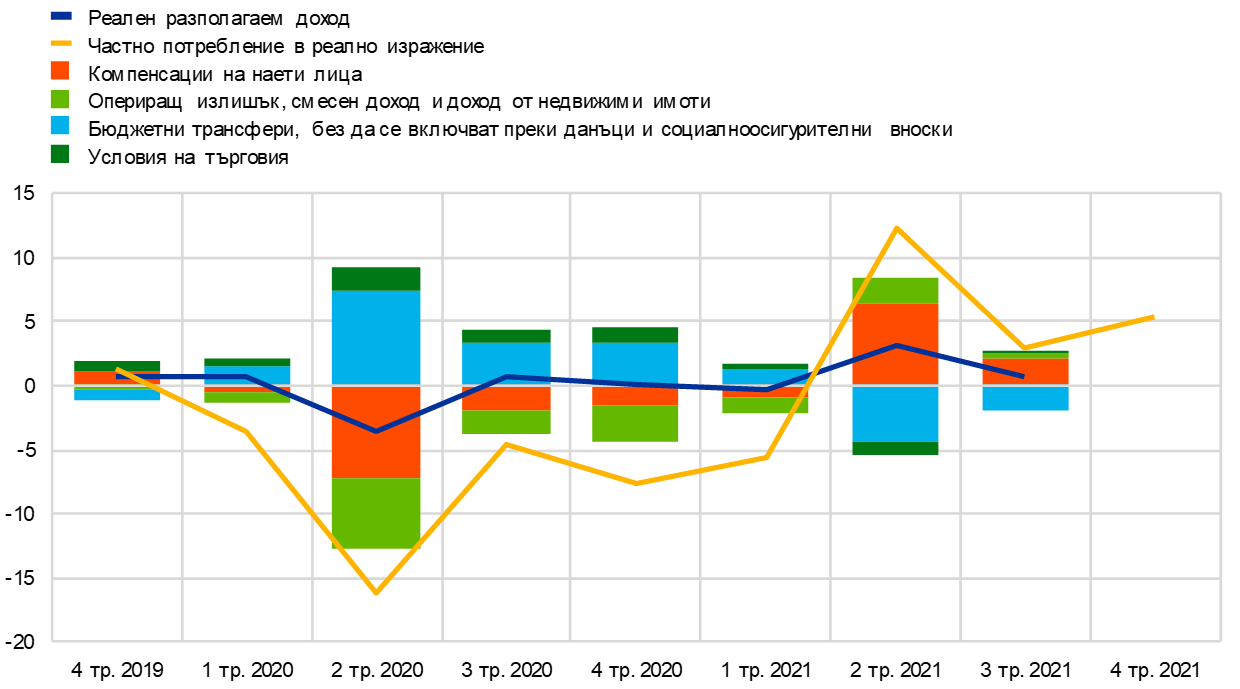

Частното потребление беше основният двигател за възстановяването на икономиката в еврозоната през 2021 г.

Частното потребление нарасна с 3,5% през 2021 г., като растежът беше особено силен през второто и третото тримесечие главно поради смекчаването на ограниченията, свързани с COVID-19. Доверието на потребителите бързо се засилваше от пролетта нататък предвид ускорението в темповете на ваксинация и намаляването на страха от заразяване, докато финансовото състояние на домакинствата се подобряваше най-вече поради благоприятната динамика на доходите от труд (виж графика 1.6). Държавната помощ за разполагаемия доход на домакинствата постепенно беше преустановена. Приносът на нетните бюджетни трансфери за реалния разполагаем доход беше отрицателен през 2021 г., тъй като броят на лицата, участващи в схеми за запазване на работните места и друга фискална подкрепа, намаля. Под влияние на силния растеж на заплатите и заетостта трудовите доходи, които обикновено водят до по-голяма склонност към потребление в сравнение с други източници на доходи, допринесоха най-съществено за нарастването на реалния разполагаем доход през 2021 г. Прирастът на реалния разполагаем доход бе подпомогнат и от опериращия излишък, смесения доход и от дохода от собственост, чийто принос през годината беше положителен, въпреки че беше отслабен от негативните тенденции в условията на търговия. След предизвикания от пандемията през 2020 г. скок нормата на спестяване на домакинствата през 2021 г. намаля, макар и да остана над предпандемичното си равнище предвид все още действащите през годината ограничителни мерки и запазващата се несигурност. Това означава, че в края на 2021 г. частното потребление остана под предпандемичното си равнище въпреки бързото възстановяване.

Графика 1.6

Частно потребление в еврозоната и разбивка на разполагаемия доход на домакинствата

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за третото тримесечие на 2021 г. за разполагаемия доход и съответния принос и за четвъртото тримесечие на 2021 г. за частното потребление.

Започващото възстановяване на бизнес инвестициите и на инвестициите в жилищно строителство беше забавено от затруднения в доставките

Със смекчаването на ограничителните мерки, свързани с пандемията, и с отварянето на икономиката стопанските инвестиции (приблизително равни на инвестициите извън строителството) набраха инерция през първата половина на 2021 г. в условията на запазващи се благоприятни условия за финансиране. Въпреки това затрудненията в предлагането, проявяващи се в увеличаващото се време за доставка и в цените на факторите на производство, повлияха неблагоприятно на възстановяването от средата на годината нататък, като ограничаваха стопанските инвестиции. Впоследствие рязкото покачване на цените на енергийните стоки и новата пандемична вълна в края на годината оказаха допълнително натиск върху стопанските инвестиции. В края на 2021 г. те отново набраха инерция, но останаха значително под равнището си от последното тримесечие на 2019 г. (виж графика 1.5). За разлика от тях още преди четвъртото тримесечие на 2020 г. инвестициите в сгради (или жилища) бяха надхвърлили предкризисното си равнище. През следващите тримесечия недостигът на материали и работници се отрази отрицателно върху рентабилността в строителството. Независимо от това благоприятните условия за финансиране и мерките за подпомагане на доходите, както и значителният обем натрупани спестявания поддържаха търсенето на жилища. В края на 2021 г. жилищните инвестиции надхвърлиха значително предкризисното си равнище.

Търговията в еврозоната достигна в края на 2021 г. нивата си отпреди пандемията, като нетната търговия допринесе положително за растежа на БВП за годината. Що се отнася до вноса, значителният растеж, задвижван от цикъла на възстановяване на запасите, бе ограничен от силната динамика на цените – резултат главно от рязкото повишаване на цените на вноса на енергийни стоки. За износа, който в края на 2020 г. отбеляза чувствителен растеж, свързан с производството, бе характерно възстановяване на две скорости. При стоките инерцията се забави след второто тримесечие, тъй като затрудненията с доставките и транспорта засегнаха ключови експортно ориентирани отрасли, докато възобновяването на дейностите, свързани с пряк контакт като туризма, повлия благоприятно върху износа на услуги. Към края на четвъртото тримесечие на 2021 г. и вносът, и износът надхвърлиха предкризисните си равнища.

През 2021 г. растежът на производството продължи да бъде неравномерен по сектори (виж графика 1.7). Положителен принос за него имаха и промишлеността, и услугите, но промишлеността допринесе най-много за нарастването на брутната добавена стойност в реално изражение.

Графика 1.7

Брутна добавена стойност на еврозоната в реално изражение по икономически дейности

(ляв панел: годишно процентно изменение, принос, процентни пунктове; десен панел: индекс за 4 тр. 2019 г. = 100)

Източник: Евростат.

Забележка: Последните наблюдения са за 2021 г. (ляв панел) и за четвъртото тримесечие на 2021 г. (десен панел).

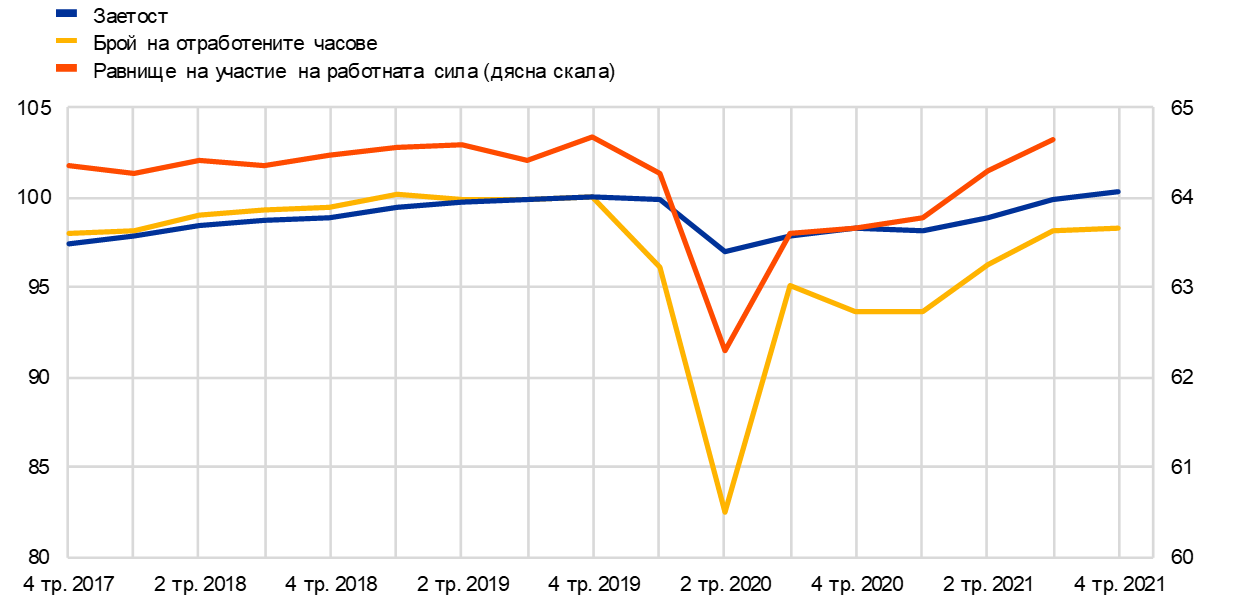

Пазарът на труда продължи да се възстановява, но остана по-слаб отколкото преди пандемията

Пазарът на труда показа значително възстановяване наред с възстановяването на икономическата активност в еврозоната, въпреки че остана като цяло по-слаб в сравнение с периода отпреди пандемията. Темпът на безработица постепенно се забави от 8,2% през януари 2021 г. до 7,0% през декември и остана под предкризисните си равнища (виж графика 1.8).[2] Независимо че схемите за запазване на работните места продължиха да играят важна роля за ограничаване на съкращенията, с което помагаха за запазване на човешкия капитал, използването им намаля.[3] Другите показатели за пазара на труда обаче останаха по-слаби от предпандемичните си равнища. Отработените часове за четвъртото тримесечие на 2021 г. бяха с 1,8% под тези от последното тримесечие на 2019 г., а равнището на участие на работната сила за третото тримесечие на 2021 г. бе с около 0,2 процентни пункта по-ниско (което представлява намаление с около 0,4 млн. работници), (виж графика 1.9). По-бавното нарастване на работната сила може донякъде да се обясни със слабата нетна имиграция в еврозоната. Продължаващото приспособяване на пазара на труда се различаваше по групи работници отчасти поради факта, че някои сектори бяха по-силно засегнати от ограничителните мерки и от доброволната социална изолация. През третото тримесечие на 2021 г. работната сила е намаляла с около 4,2% в сравнение с периода преди пандемията при хората с ниска квалификация и с 1,7% при тези със средна квалификация, а при висококвалифицираните тя се е увеличила с около 6,8%.[4]

Графика 1.8

Безработица и работна сила

(лява скала: тримесечно процентно изменение, принос, процентни пунктове; дясна скала: процент от работната сила)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за 2021 г. (ляв панел) и за четвъртото тримесечие на 2021 г. (десен панел) и се базират на предварителни месечни данни.

Графика 1.9

Заетост, отработени часове и равнище на участие на работната сила

(лява скала: индекс за 4 тр. 2019 г. = 100; дясна скала: процент от населението в трудоспособна възраст)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2021 г. за заетостта и отработените часове, а за равнището на участие на работната сила – за третото тримесечие на 2021 г.

Въпреки че равнището на свободните работни места се повиши, нарастването на заетостта също беше чувствително

По-високите равнища на свободните работни места, които първоначално се ограничаваха главно до секторите, отворили отново врати след отмяната на ограничителните мерки, с напредващото възстановяване на активността се разпространиха и в други сектори. През второто и третото тримесечие на 2021 г. темпът на растеж на заетостта се засили и въпреки някои пречки поради затруднения в доставките за преработващата промишленост през четвъртото тримесечие остана значителен и широкообхватен. В резултат на това заетостта в промишлеността, строителството и в секторите на услугите, изискващи по-малко контакти, се доближи до предпандемичните равнища. Заетостта в секторите с по-преки контакти остана сравнително ниска спрямо тази преди пандемията.

1.3 Мерки на фискалната политика в трудни времена

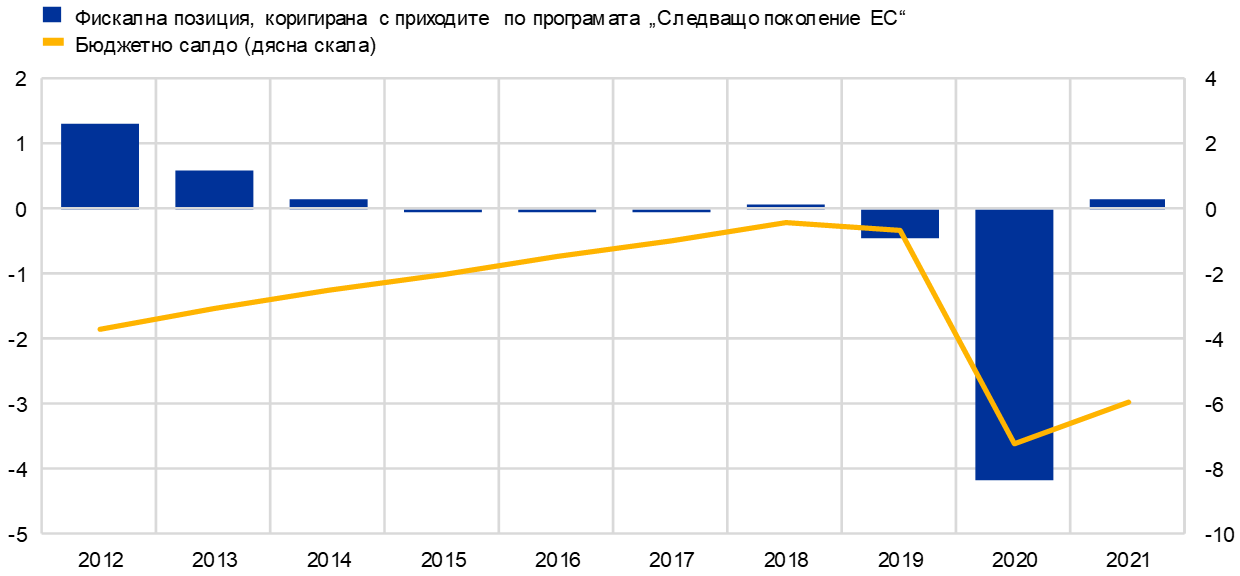

Публичните финанси отново бяха доминирани от последиците от пандемията

През 2021 г. за втора поредна година публичните финанси в еврозоната отново бяха доминирани от последиците от пандемията от COVID-19. По-конкретно, през първата половина на годината правителствата въведоха допълнителна мащабна помощ в отговор на новите вълни на пандемията и на повелята да се подпомогне възстановяването на икономиката. Въпреки това според макроикономическите прогнози на експерти на Евросистемата от декември 2021 г. съотношението на дефицита на сектор „държавно управление“ в еврозоната се очаква на намалее (виж графика 1.10) до 5,9% от БВП през 2021 г. спрямо 7,2% през 2020 г. благодарение на значителното засилване на икономическата активност. Запазването на високите равнища на бюджетна подкрепа през 2021 г. намери отражение във фискалната позиция, коригирана с безвъзмездните средства по временния фонд за възстановяване „Следващо поколение ЕС“ (NGEU)[5], която беше като цяло неутрална през 2021 г. след силно експанзионистичната политика през 2020 г.

Графика 1.10

Салдо на сектор „държавно управление“ и фискална позиция на еврозоната

(% от БВП)

Източници:: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2021 г. и изчисления на ЕЦБ.

Забележка: Измерването на фискалната позиция отчита разходите, финансирани от Механизма за възстановяване и устойчивост по програмата „Следващото поколение ЕС“ и от други структурни фондове на ЕС (виж бележката под линия).

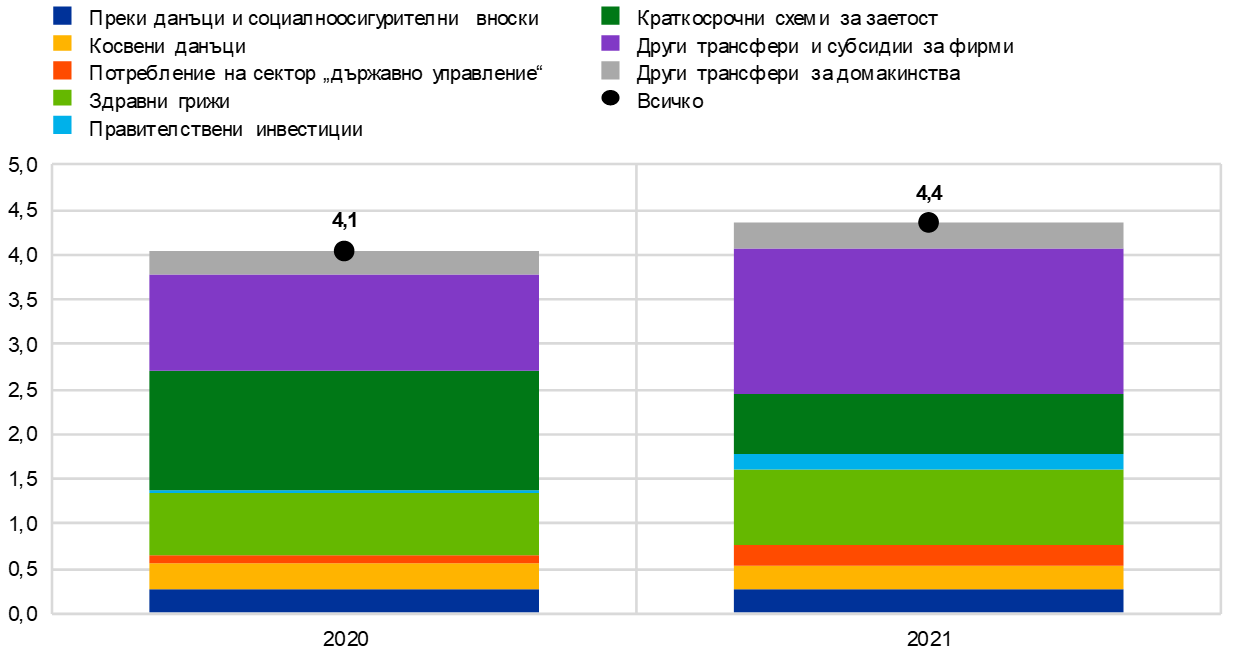

Антикризисните и стимулиращи мерки донякъде се засилиха, когато трансферите към фирми се увеличиха, но схемите за намалено работно време бяха съкратени

Като дял от БВП антикризисните мерки и мерките за стимулиране на възстановяването в еврозоната се увеличиха до 4,4% през 2021 г. спрямо 4,1% през предходната година (виж графика 1.11). Нарастването им се дължи на значително по-големия размер на правителствените трансфери към фирми, но също и на засилената подкрепа за здравеопазването и държавните инвестиции. Това нарастване обаче е в голяма степен компенсирано от по-слабото използване на схемите за намалено работно време. Въпреки че тези схеми бяха най-важният инструмент за правителствена помощ през 2020 г., използването им през 2021 г. постепенно намаля със смекчаването на ограничителните мерки, а пазарите на труда започнаха да се възстановяват успоредно с широкия подем на икономическата активност. Увеличаването на производството може да обясни още защо съотношението „дълг/БВП“ на еврозоната незначително намаля до 97% през 2021 г. след чувствителното му увеличение през предходната година.

Графика 1.11

Антикризисни мерки и мерки за стимулиране на възстановяването в еврозоната

(% от БВП)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2021 г. и изчисления на ЕЦБ.

Забележка: Средствата за подпомагане на здравеопазването се приспадат от останалите показани компоненти, като повечето последици са върху потреблението на сектор „държавно управление“.

Програмата „Следващо поколение ЕС“ е крайъгълен камък в мерките на Европа за справяне с икономическите предизвикателства в резултат от пандемията

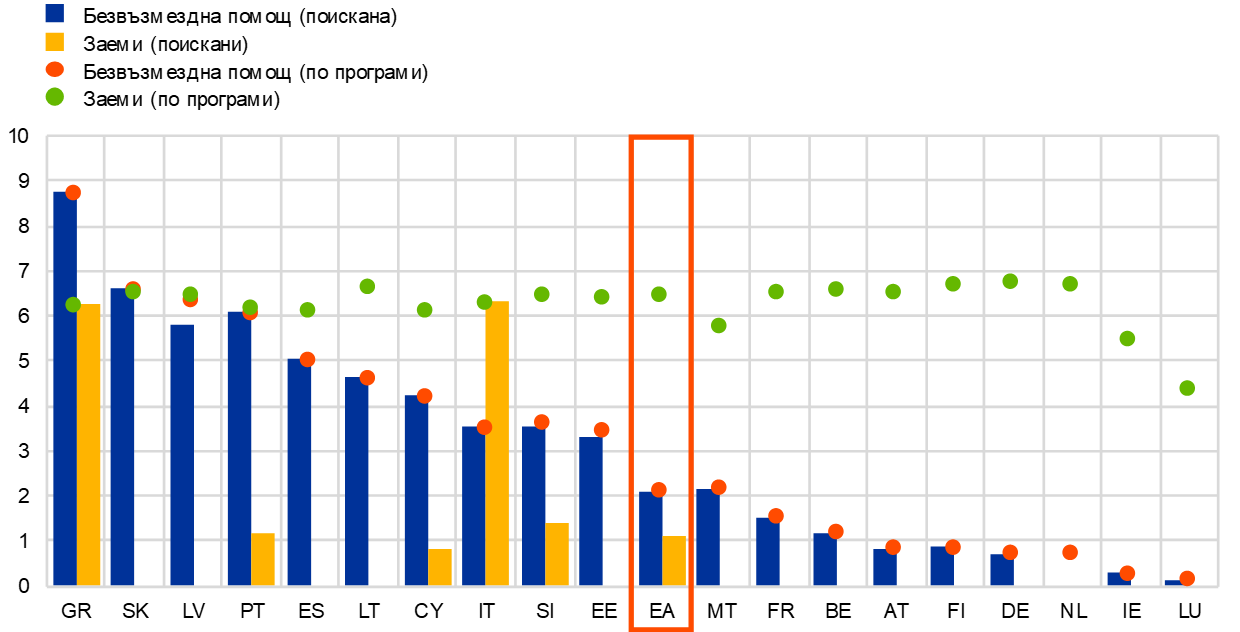

През последните две години правителствата се справяха с бюджетните нужди на първо място чрез националните политики, но все по-често – и чрез инициативи на равнище ЕС. Крайъгълният камък в общата политика на Европа в отговор на пандемията бе поставен през юли 2020 г., когато ЕС обяви програмата за инвестиции и реформи в ЕС „Следващото поколение ЕС“. Тя предвижда финансова подкрепа за държавите – членки на ЕС, в зависимост от изпълнението на конкретни проекти за инвестиции и реформи през периода 2021–2026 г. За тази цел е осигурено финансиране в размер до 807 млрд. евро по текущи цени, от които 401 млрд. евро (3,5% от БВП на еврозоната) са предназначени за държавите от еврозоната, а останалата част – за другите държави – членки на ЕС. Около половината от средствата по Механизма за възстановяване и устойчивост – най-мащабният инструмент по програмата „Следващото поколение ЕС“, се предоставят под формата на заеми, а половината – под формата на безвъзмездни средства. На практика обаче се очаква преобладаващ да бъде компонентът „безвъзмездни средства“, тъй като всички държави от еврозоната възнамеряват изцяло да се възползват от тях, докато кредити досега са поискали само няколко държави. Важна особеност на трансферите по Механизма за възстановяване и устойчивост е, че държавите, които са най-силно засегнати от пандемията или имат сравнително нисък БВП на глава от населението, имат право на по-голям дял (виж графика 1.12 относно разпределението по държави). По-конкретно, ако плановете за възстановяване и устойчивост се изпълняват добре, тази особеност би трябвало да допринесе за намаляване на различията в икономическия растеж между отделните държави, които в еврозоната се задълбочиха допълнително поради пандемията.

Графика 1.12

Разпределение на безвъзмездните средства и искания за финансиране на държавите от еврозоната по Механизма за възстановяване и устойчивост към края на 2021 г.

(процент от БВП за 2020 г.)

Източници: Европейска комисия и изчисления на ЕЦБ.

Забележки: ЕА: еврозона. Разпределението на безвъзмездните средства по държави е по данни на Европейската комисия. Заемите, които държавите имат право да получат, се изчисляват в размер на 6,8% от техния брутен национален доход за 2019 г. Няма информация относно исканията за безвъзмездни средства и заеми по Механизма за възстановяване и устойчивост за Нидерландия, тъй като тя все още не е представила плана си за възстановяване и устойчивост.

1.4 Увеличение на инфлацията, предизвикано от разнородни ефекти

През 2021 г. общата ХИПЦ инфлация в еврозоната рязко се повиши средно до 2,6% спрямо 0,3% през 2020 г. (виж графика 1.13). Този подем отразяваше в голяма степен чувствителното нарастване на цените на енергийните стоки. Освен това по-голямото търсене в сравнение с ограниченото предлагане в отделни сектори доведе до засилване на инфлационния натиск след смекчаването на пандемичните ограничения и бързото възстановяване на световната и националните икономики. Ускоряването на годишната инфлация от -0,3% през декември 2020 г. до 5,0% през декември 2021 г. беше безпрецедентно както по отношение на стръмното ѝ нарастване, така и на размера на годишните темпове на растеж в края на 2021 г. (за повече подробности относно факторите за това нарастване виж каре 1). Нещо повече, това бе придружено от многократни изненадващи скокове на реалната инфлация. В перспектива факторите, обусловили ускоряването на инфлацията през 2021 г., се очаква да отслабнат значително и през 2022 г. Но след нахлуването на Русия в Украйна през февруари 2022 г. несигурността около перспективите за инфлацията чувствително нарасна.

Инфлацията при енергийните стоки, възобновяването на дейността в услугите и затрудненията в доставките доведоха до рязко ускоряване на инфлацията

Основен принос за повишаването на общата инфлация през 2021 г. имаше енергийният компонент. От лятото насам обаче приносът на други компоненти също става по-осезаем. Смекчаването на свързаните с пандемията карантинни и други ограничителни мерки, както и експанзионистичната фискална и парична политика спомогнаха за възстановяване на търсенето, като дадоха тласък най-вече на потребителските услуги. В същото време сериозните пречки пред глобалното търсене и предлагане, както и цените на енергийните стоки тласнаха нагоре цените на произведените вносни и местни стоки. Това се изрази и в по-големия принос за инфлацията на неенергийните промишлени стоки, а по-късно през годината – и на компоненти на цените на услугите (виж графика 1.13). През втората половина на годината инфлацията бе също до известна степен ограничена в резултат от временното намаление на ставката на ДДС в Германия през миналата година.

Графика 1.13

Обща инфлация и нейните компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ

Забележки: Приносът на компонентите на ХИПЦ за 2021 г. е изчислен въз основа на теглата на ХИПЦ за 2020 г. Отражението от промените в теглата се оценява от ЕЦБ. Последните наблюдения са за декември 2021 г.

Равнището на цените също се повишаваше динамично през 2021 г.

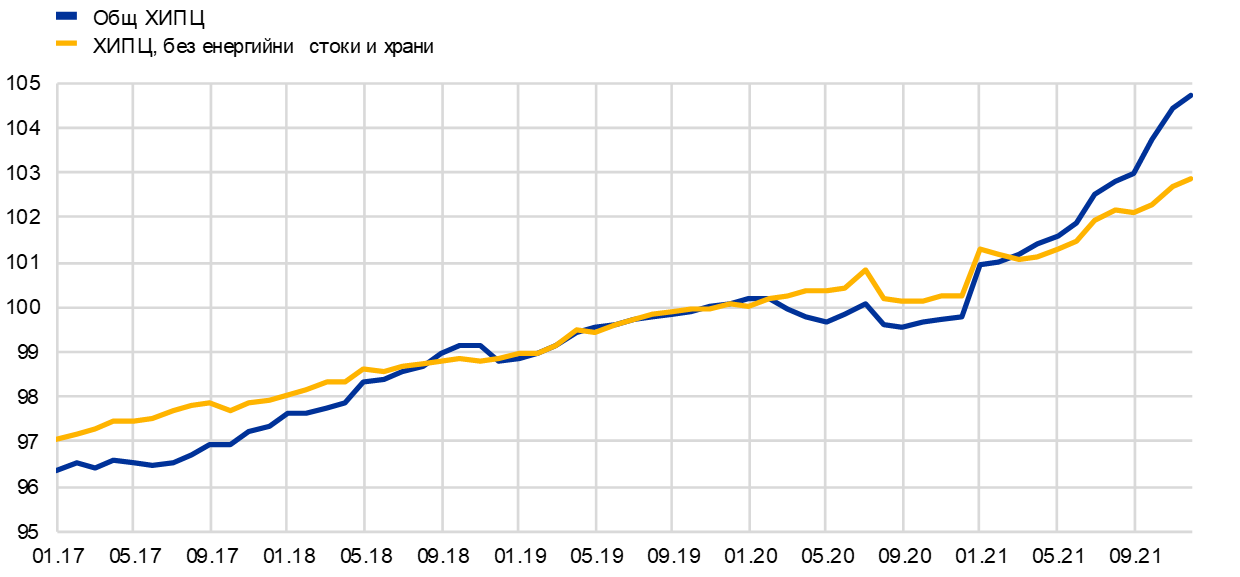

Тъй като годишните темпове на изменение отразяват и ниската отправна точка от предходната година, динамиката на цените през 2021 г. може да бъде разглеждана и от гледна точка на динамиката на индексите на общата ХИПЦ инфлация и ХИПЦ, без енергийните стоки и храните. Нарастването на ценовото равнище през 2021 г. беше по-стръмно от наблюдаваното преди пандемията, когато инфлацията беше под инфлационната цел на ЕЦБ (виж графика 1.14).

Графика 1.14

Общ ХИПЦ и ХИПЦ, без енергийни стоки и храни

(сезонно и календарно изгладени индекси, 4 тр. 2019 г. = 100)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за декември 2021 г.

Факторите, свързани с измервания, изкривяват данните за инфлацията през 2021 г.

През 2021 г. измерването на динамиката на цените и факторите, които са ѝ повлияли, беше особено затруднено не само поради икономическите последици от пандемията, но и поради определени свързани с пандемията технически фактори, които повлияха при измерването на инфлацията. Първият от тези фактори беше редовната годишна корекция на потребителските тегла при съставянето на ХИПЦ.[6] Обикновено тези корекции са незначителни, но през 2020 г. стереотипите на потребление се промениха чувствително в отговор на пандемията и въведените различни ограничения. Например свързаните с пътувания показатели бяха с по-малко тегло в кошницата на ХИПЦ за 2021 г. поради слабия туристически сезон през 2020 г. Като цяло промените в теглата имаха значителни последици върху годишния темп на инфлация през отделни месеци на 2021 г., като по-често го намаляваха, отколкото увеличаваха. Като цяло общата оценка за 2021 г. бе за отрицателен ефект от 0,2 процентни пункта (виж графика 1.13). Вторият фактор от технически характер беше свързан с факта, че за отделни месеци на 2020 г. и 2021 г. цените на някои компоненти на ХИПЦ (например ресторантьорство и пътувания) не можеха да бъдат получени от обичайни източници поради свързаните с COVID-19 ограничения и бяха заменени с условни цени, т.е. цени, получени с използването на други методи.[7] Третият фактор от технически характер беше свързан с това, че периодите на сезонни разпродажби през 2020 г. и 2021 г. бяха изместени от обичайните за тях месеци, което предполагаше значителни колебания в годишния темп на изменение на цените на неенергийните промишлени стоки поради компонентите „облекло“ и „обувки“.

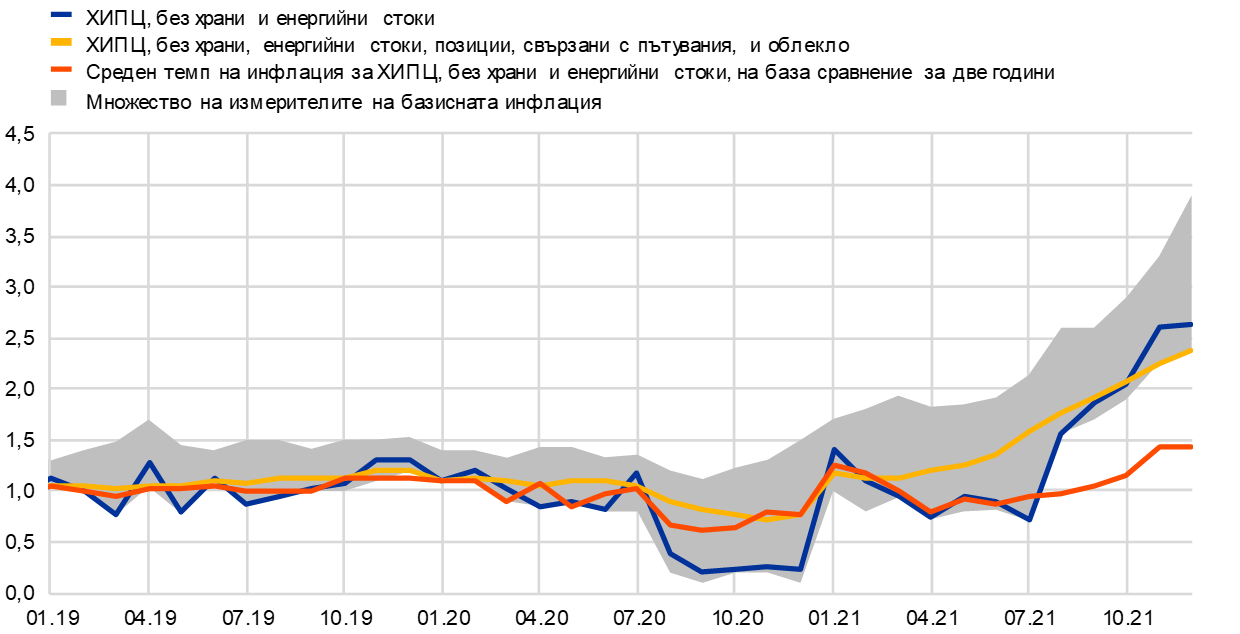

Базисната инфлация се ускори, но по-умерено, ако се изключат свързаните с пандемията колебания

Предвид техническите фактори е необходима известна предпазливост и при интерпретирането на динамиката на ХИПЦ инфлацията, без енергийните стоки и храните. През годината се повишиха също различни показатели за базисната инфлация, включително измерители, базирани на изключване, статистически измерители и иконометрични оценки (виж графика 1.15).[8] Въз основа на тези измерители темпът на инфлация в края на годината беше между 2,4% и 3,9%. Освен това динамиката на цените през 2020 г. беше като цяло потисната и следователно предполага по-големи базови ефекти при темпа на изменение през 2021 г. Отчитайки това, алтернативен начин за разглеждане на динамиката на инфлацията през 2021 г. е съпоставката ѝ с темпа на изменение на цените през същия месец две години по-рано, разделен на две, за да се получи средното годишно изменение. При анализа на този темп изкривяванията, свързани с много ниската инфлация в началото на пандемичния период, на практика се свеждат до минимум. Изчислена на тази база, ХИПЦ инфлацията, без енергийните стоки и храните, е 1,4% през декември 2021 г. и е приблизително наполовина по-ниска от публикувания годишен темп на нарастване с 2,6% (виж графика 1.15). Този статистически ред обаче също бележи увеличение през последните месеци на 2021 г. до темп, отчетен за последен път за 2013 г., през първите години на десетилетието с ниска инфлация преди COVID-19.

Графика 1.15

Показатели за базисната инфлация

(годишно процентно изменение)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Диапазонът включва постоянни и временни измерители, базирани на изключване, статистически и иконометрични измерители (суперядрото и постоянният и общ компонент на инфлацията, PCCI), виж бележка 8 под линия за описание на измерителите на базисната инфлация. Последните наблюдения са за декември 2021 г.

Цените на производител на стоките се повишиха значително, докато разходите за труд останаха ниски

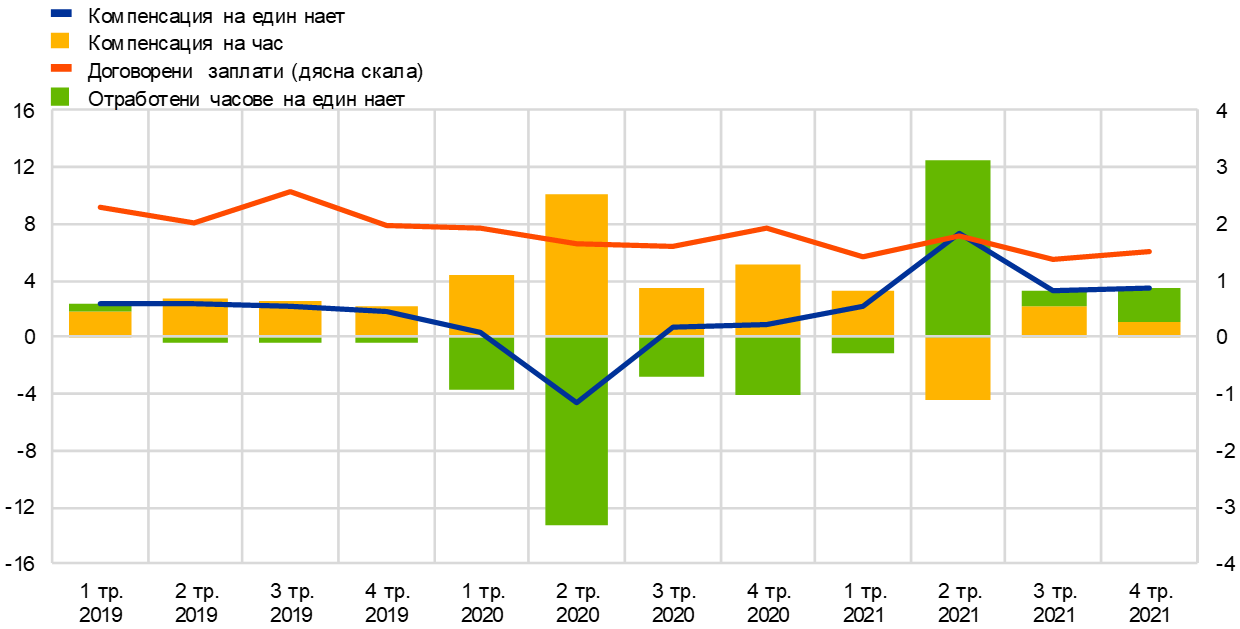

Натискът върху разходите изигра важна роля за оформянето на динамиката на инфлацията на потребителските цени през 2021 г. Инфлационният натиск във всички звена на веригата на ценообразуването се засили чувствително, най-вече в началните звена и при цените на междинните стоки, което се дължеше на отражението от затрудненията в доставките и донякъде на поскъпването на енергийните стоки, особено през втората половина на 2021 г. Нарастването на цените на вносните стоки беше малко по-голямо, отколкото през 2020 г. отчасти поради поевтиняването на еврото. Влиянието на натиска по линия на разходите върху цените на производител на нехранителните потребителски стоки – важен показател за динамиката на цените на неенергийните промишлени стоки, е по-умерено, отколкото в началните звена на веригата на ценообразуването, макар и все още да е на равнището на ретроспективния максимум. Широк измерител на натиска върху вътрешните разходи е растежът на дефлатора на БВП, който възлизаше средно на 2,0% през 2021 г., което е над средната му величина през предходната година. Силните базови ефекти и отражението от правителствените мерки за подкрепа предизвикаха известни колебания в компонентите на разходите, свързани с разходите за труд на единица продукция и с печалбата на единица продукция. С намаляването на зависимостта от схемите за запазване на работните места и връщането на повечето служители на пълни заплати компенсацията на наето лице се увеличи средно до 4,0% през 2021 г. спрямо -0,6% през 2020 г. Тъй като същевременно производителността на един зает е нараснала предвид допълнително отработените часове, това рязко увеличение не е отразено в разходите за труд на единица продукция. Ефектът от правителствените схеми за подпомагане продължи да затруднява тълкуването на показателите за заплатите, като компенсацията на наето лице и компенсацията за отработен час (виж графика 1.16). Нарастването на договорените заплати е по-слабо засегнато от тези мерки и остана умерено, спадайки средно до 1,5% през 2021 г. от 1,8% през 2020 г.[9] Възможно е обаче то да отразява и свързаните с пандемията закъснения при договарянето на работните заплати.

Графика 1.16

Измерители на разходите за труд

(годишно процентно изменение)

Източници: Евростат, ЕЦБ и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2021 г. за договорените заплати и съответния принос и за третото тримесечие на 2021 г. за останалите показатели.

Измерителите на дългосрочните инфлационни очаквания се увеличиха, доближавайки се до инфлационната цел на ЕЦБ

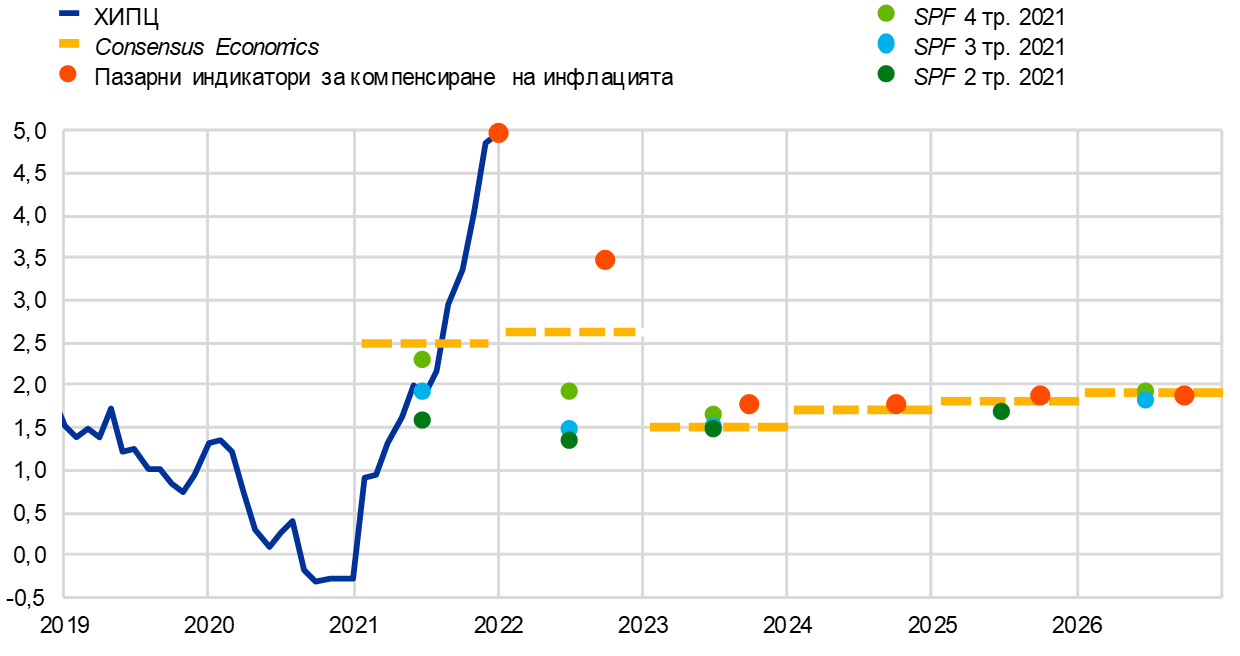

Дългосрочните инфлационни очаквания на експертите по икономическо прогнозиране, които в края на 2020 г. възлизаха на 1,7%, нараснаха до 1,9% през 2021 г. (виж графика 1.17). Според резултатите от специален въпросник, изпратен до участници в проучването на експертите по икономическо прогнозиране на ЕЦБ, информирането за новата стратегия по паричната политика е спомогнало за коригиране на очакванията.[10] Пазарните измерители на компенсацията за дългосрочната инфлация и по-специално 5-годишният инфлационно индексиран суапов лихвен процент за пет години напред, следваха сходна траектория и постепенно се повишиха през 2021 г. Към края на годината този измерител се колебаеше малко под равнището от 2%, като през октомври за кратко го надхвърли. Оценките за премиите за инфлационен риск, включени в исканите от инвеститорите компенсации за инфлацията, показват, че през 2021 г. премиите за инфлационен риск за първи път от няколко години са положителни при различните матуритети. Корекцията на компенсацията за инфлацията показва, че нарастването на реалните дългосрочни инфлационни очаквания, вградени в пазарните измерители на компенсацията за инфлацията, бе по-слабо.[11]

Графика 1.17

Показатели за инфлационните очаквания, базирани на проучвания, и пазарни измерители на компенсацията за инфлацията

(годишно процентно изменение)

Източници: Евростат, Refinitiv, Consensus Economics, ЕЦБ (Проучване на експертите по икономическо прогнозиране) и изчисления на ЕЦБ.

Забележки: Динамиката на пазарните показатели за компенсацията за инфлацията се основава на едногодишните спотови лихвени проценти по инфлационно индексирани суапове (ILS) и на едногодишните форуърдни лихвени проценти по инфлационно индексирани суапове за една, две, три и четири години напред. Последните наблюдения за лихвените проценти по инфлационно индексирани суапове са от 30 декември 2021 г. Проучването на експертите по икономическо прогнозиране на ЕЦБ за четвъртото тримесечие на 2021 г. се проведе от 1 до 11 октомври 2021 г. Крайните дати на Consensus Economics за прогнозите за 2021 г. и 2022 г. са 8 декември 2021 г., а за дългосрочните прогнози – 14 октомври 2021 г.

За собствениците на жилища цените нарастват, докато динамиката на наемите остава умерена

Прегледът на стратегията по паричната политика установи, че в ХИПЦ следва да се включат разходите за жилища, обитавани от техните собственици. През 2021 г. беше постигнат значителен напредък в разработването на съответните показатели. Необходимо е обаче да се направи повече например за по-доброто разграничаване на потребителския от инвестиционния компонент при покупките на имоти, включени в оценките.[12] Възможно е още през 2023 г. Европейската статистическа система да представи експериментален индекс, съчетаващ кошницата на ХИПЦ с разходите за жилища, обитавани от техните собственици, който да бъде последван от официален индекс приблизително през 2026 г. Засега са налице само експериментални оценки за тези разходи, които вероятно са нараснали със средногодишен темп от 4,8% през първите три тримесечия на 2021 г. спрямо 2,6% през 2020 г., и затова са били значително по-динамични от наемите, които са включени в ХИПЦ. Наемите от наематели нараснаха в ХИПЦ с 1,2% през 2021 г. спрямо 1,3% през 2020 г. По-голямото увеличение на жилищните разходи за собствениците на жилища отразява отчасти естеството на оценката: индексът включва компонент, свързан с покупките на нови жилища, който е тясно съгласуван с цените на жилищата. Що се отнася до цените на жилищата, нарастването на показателя на ЕЦБ за цените на жилищните имоти се увеличи средно до 7,5% на годишна база през първите три тримесечия на 2021 г. спрямо 5,4% през 2020 г. Оживлението на жилищния пазар намери отражение в динамиката на ХИПЦ при някои по-малки компоненти. Например преди чувствителното смекчаване на пандемичните мерки в края на пролетта на 2021 г. хората прекарваха повече време вкъщи. Това доведе до по-голямо търсене на стоки и услуги за обновяване и ремонт на дома, придружено от свързаната с това възходяща динамика на цените на тези стоки и услуги, като поддръжка и ремонт и поставяне на мокети и подови настилки.

Каре 1

Фактори, определящи скок на ХИПЦ инфлацията

Годишният темп на общата ХИПЦ инфлация в еврозоната достигна 5,0% през декември 2021 г. спрямо -0,3% през декември 2020 г., 0,3% за 2020 г. като цяло и 0,9% средно за петте предпандемични години. Повишаването ѝ отразяваше главно силното увеличение на инфлацията при енергийните стоки, както и нарастването на ХИПЦ инфлацията, без енергийните стоки и храните, тъй като в някои сектори в условията на възстановяване от пандемията на света и еврозоната търсенето изпреварваше ограниченото предлагане. Възможно е фирмите също да са повишили цените, за да компенсират загубата на приходи в резултат от по-строгите ограничения, свързани с COVID-19.

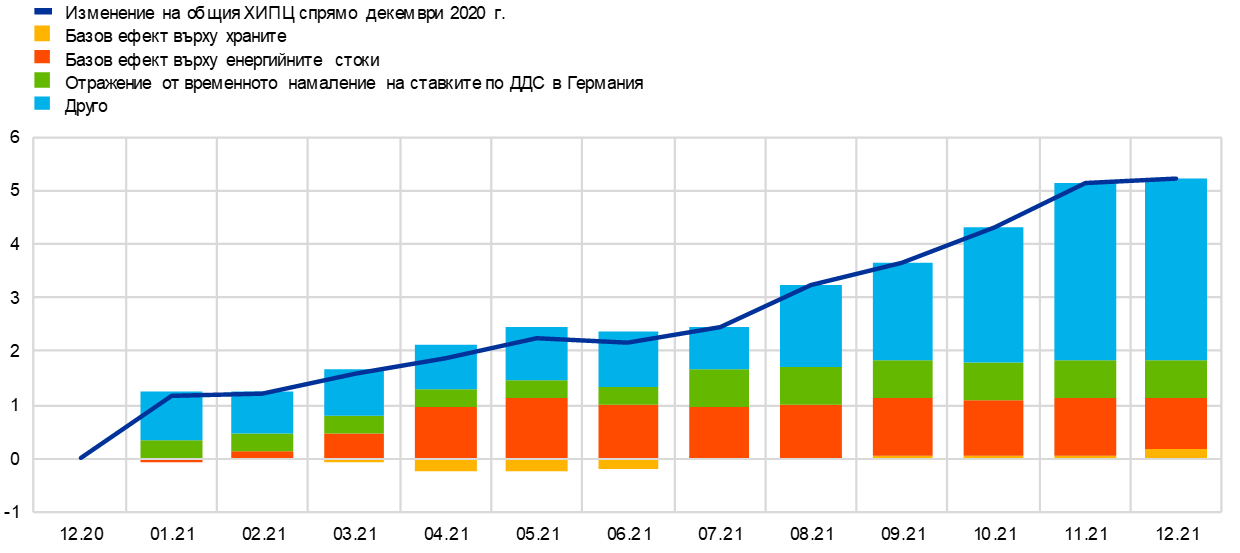

Ниските ценови равнища през 2020 г. са важен фактор, когато се оценява скокът на инфлацията през 2021 г., тъй като те представляват основа за изчисляване на годишните темпове на растеж за 2021 г. Например цените на петрола, а впоследствие и потребителските цени на енергийните стоки се сринаха в началото на пандемията. Близо половината от отчетената инфлация при енергийните стоки през последното тримесечие на 2021 г. може да се обясни с ниското ѝ равнище през 2020 г.[13] При цените на храните този ефект се прояви в противоположна посока, тъй като след свързания с пандемията скок през пролетта на 2020 г. динамиката на цените на храните през първата половина на 2021 г. беше сравнително умерена. Базовите ефекти се дължат и на промени в косвените данъци, по-специално на временното намаляване на ставките на ДДС в Германия, в сила от юли до декември 2020 г., като отговор на кризата. Отказът от по-ниските ставки ускори темпа на инфлация в еврозоната през януари 2021 г., а оказа подобно влияние и през втората половина на 2021 г., тъй като съпоставянето на равнището на инфлация с това от предходната година се базираше на цени, отразяващи намалените данъчни ставки.[14] Макар текущата динамика на цените през годината да имаше по-съществена роля, комбинирана с ефектите върху годишния темп на инфлация, свързани с ниската база през 2020 г., тя обяснява почти 2 процентни пункта от общото увеличение с 5,3 процентни пункта на темпа на общата ХИПЦ инфлация през декември 2021 г. спрямо декември 2020 г. (виж графика А).

Графика А

Кумулативно изменение в темпа на общата ХИПЦ инфлация през 2021 г. спрямо декември 2020 г.

(процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Графиката показва за всеки от месеците на 2021 г. разликата в темпа на инфлация между съответния месец и декември 2020 г. Например през август 2021 г. темпът на инфлация бе с около 3 процентни пункта по-висок от този през декември 2020 г. и близо половината от тази разлика може да се обясни с базов ефект, а именно с ниското равнище на базата за сравнение през 2020 г.

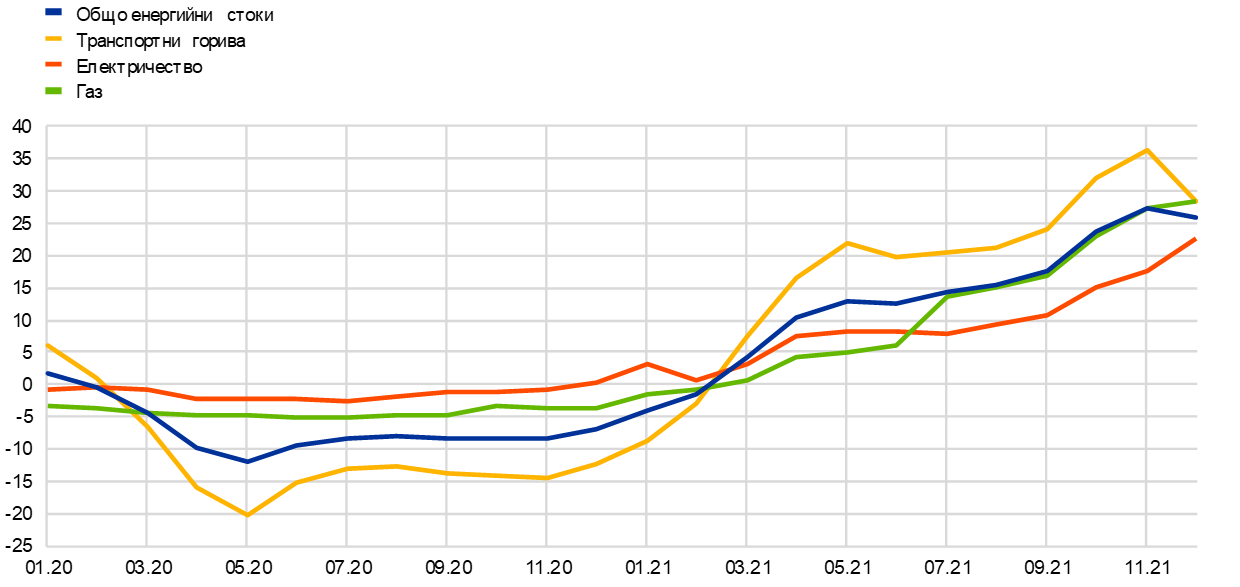

Вторият фактор за засилването на инфлацията е фактът, че потребителските цени на енергията не се нормализираха през 2021 г., а продължиха чувствително да се повишават. Допълнително нарастване първоначално се наблюдаваше предимно при цените на транспортните горива, тъй като поради продължаващото възстановяване световното търсене на петрол се засили, а предлагането остана по-ограничено. По-късно през лятото цените на природния газ и електроенергията също нараснаха (виж графика Б, панел „а“). Това отразяваше по-голямото търсене, но също и известни затруднения с газовите доставки. Търсенето на газ в Европа беше извънредно голямо поради студената зима през 2020/2021 г. и слабите ветрове през лятото на 2021 г., което доведе до заместване на енергията, произведена от ветрогенератори, с енергия, произведена от газови електроцентрали.[15] Освен това доставките на газ от Норвегия бяха намалени през първата половина на годината поради дейности по текуща поддръжка на тръбопроводите, а внесеният през лятото в ЕС от Русия газ беше сравнително малко. Възстановяването на световната икономиката също засили търсенето на природен газ, особено в Китай. Голямата част от потребителските разходи за енергийни стоки е по-скоро за транспортни горива (около 40%), отколкото за газ (около 30%) и електроенергия (около 20%), а динамиката на цените на горивата като правило е основният определящ фактор за инфлацията при енергийните стоки. Поскъпването на природния газ и електроенергията през есента на 2021 г. обаче доведе до безпрецедентно висок принос на тези компоненти за инфлацията при енергийните стоки в еврозоната (виж графика Б, панел „б“).

Графика Б

Динамика на инфлацията при енергийните стоки

(годишно процентно изменение; принос, процентни пунктове)

a) Годишен темп на ХИПЦ инфлацията при енергийните стоки и нейните основни компоненти

б) Принос на основните компоненти за годишния темп на инфлацията при енергийните стоки

Източници: Евростат и изчисления на ЕЦБ.

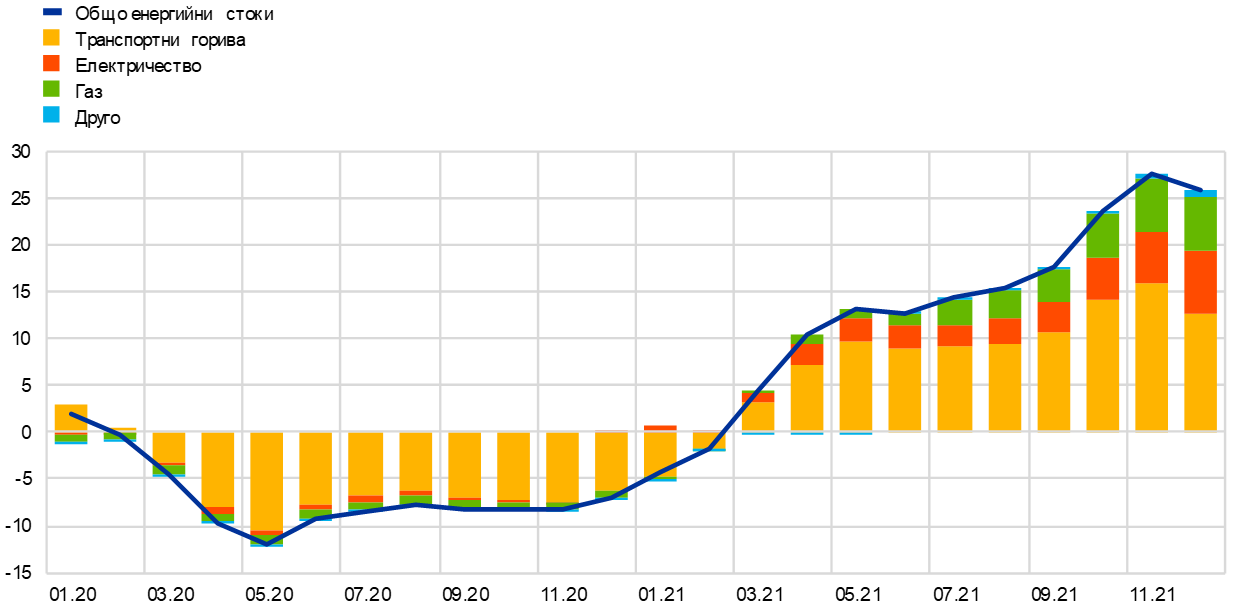

Третият основен фактор за скока на инфлацията беше ценовият натиск, породен от отварянето на икономиката след периода на ограничения, свързани с пандемията. Търсенето нарасна значително както в световен, така и в национален мащаб, изпреварвайки ограниченото предлагане в някои сектори. В резултат на това възникнаха затруднения с доставките в световен мащаб, а транспортните разходи рязко се увеличиха в края на 2020 г. и в началото на 2021 г.[16] Цените на производител в еврозоната нарастваха трайно през 2021 г. не само при междинните стоки, но и при потребителските. Няма непосредствена и постоянна връзка между цените на производител и потребителските цени, но постепенното повишаване на потребителските цени на дълготрайните стоки беше осезаемо, особено през втората половина на 2021 г. (виж графика В).[17] Динамиката на цените беше по-силно изразена при новите и при употребяваните автомобили, при велосипедите и мотоциклетите, както и при различни електронни продукти, като ИТ стоки и телевизори, всички изделия, за които има вероятност да са били засегнати от прекъсвания на производството (като тези, свързани с полупроводници) или от затруднения в световните вериги за превоз и доставки.

Графика В

Разбивка на ХИПЦ инфлацията (без енергийните стоки и храните)

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Приносът по компоненти за 2021 г. се изчислява, като се използват ХИПЦ теглата за 2020 г. Последиците от промените в теглата на ХИПЦ се оценяват от ЕЦБ.

Един от секторите, най-силно засегнати от свързаните с пандемията ограничения, беше този на услугите с пряк контакт. След постепенното смекчаване на ограничителните мерки динамиката на цените на тези услуги започна да се засилва. Например годишното процентно изменение при услугите, свързани с пътувания (като хотелиерство, въздушен транспорт и пакетни почивки), се увеличи чувствително в началото на ваканционния сезон през лятото на 2021 г. (виж графика В).[18] Подобно на това при цените на енергийните стоки, нарастването отчасти отразяваше и сравнението с ниските цени през предходната година. Нещо повече, след отварянето през пролетта на 2021 г. динамиката на цените на услугите в ресторантьорството постепенно също се засили. По-високият темп на инфлация при услугите с пряк контакт отразява не само внезапно възобновилото се търсене, но и по-високите разходи и по-малкия капацитет, свързани с пандемичните изисквания, както и недостига на работна ръка, тъй като за някои фирми се оказа трудно повторното наемане на персонал след съкращенията по време на затварянията.

И накрая, колебанията в инфлацията през 2021 г. бяха предизвикани от редица други специфични фактори, описани в основния текст на раздел 1.4. Върху динамиката на цените на облеклата и обувките например влияние оказаха промененото време на сезонните разпродажби, а промяната в теглата на компонентите на ХИПЦ беше необичайно голяма през 2021 г., като особено силно бе отражението върху ХИПЦ инфлацията, без храните и енергийните стоки (виж графика В).

Като цяло повишаването на ХИПЦ инфлацията през 2021 г. беше свързано главно с конкретни фактори, породени от пандемията от COVID-19, и с икономическото възстановяване. Безпрецедентният характер на кризата и спецификата на факторите, обуславящи скока на инфлацията в периода на възстановяване, предполагат много висока степен на несигурност и трудности при оценяването на динамиката на инфлацията през предстоящия период.

1.5 Продължаващите решителни мерки по паричната политика запазиха благоприятни условията за кредитиране и финансиране

Продължаващите покупки на активи и предоставяната от ЕЦБ информация намалиха натиска за повишаване на дългосрочната доходност

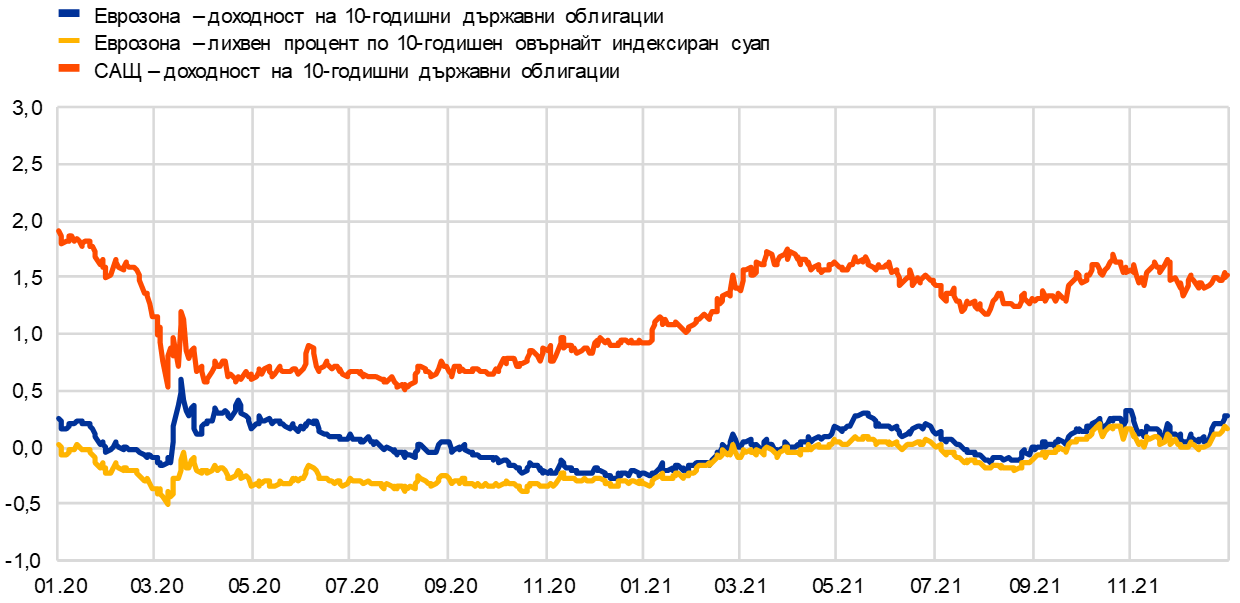

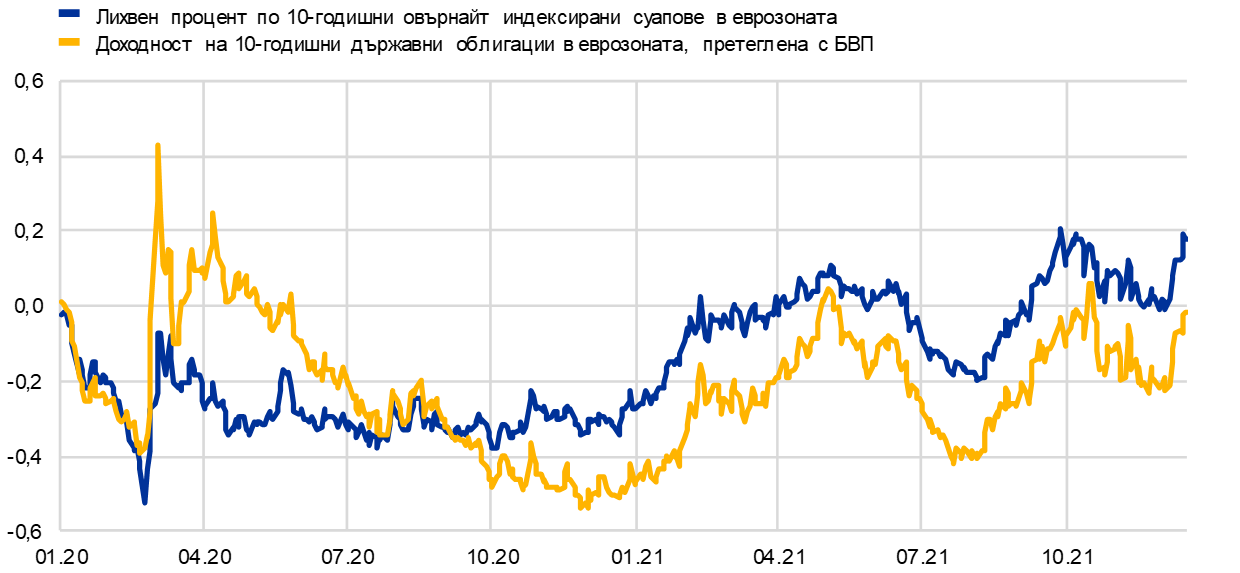

Наред с по-ефикасната борба с пандемията стимулиращите мерки по фискалната, паричната и пруденциалната политика допринесоха за бързото възстановяване на икономическата активност през 2021 г. (виж раздел 1.2). През втората половина на годината инвеститорите започнаха да настояват и за по-големи компенсации за рисковете, свързани с динамиката на инфлацията, като ревизираха нагоре дългосрочните си инфлационни очаквания и рисковите премии, което доведе до повишаване на дългосрочните лихвени проценти (виж графика 1.18). При тези условия ЕЦБ препотвърди стимулиращата позиция по паричната си политика и ангажимента си за запазване на благоприятните условия за финансиране в еврозоната. Това поне отчасти спомогна за предпазване на доходността на еврозоната от тенденциите на световните пазари, на които по-висока от очакваното инфлация принуди пазарните участници да предвидят в цените си по-рано, отколкото се очакваше, затягане на паричната политика в редица развити икономики. Нещо повече, информирането от ЕЦБ относно нейната позиция, поддържаща паричната политика, и продължаващите мащабни покупки на активи спомогнаха да се предотврати разширяването на спредовете на доходност на държавните облигации, т.е. динамиката на доходността на държавните облигации остана близо до тази на съответните безрискови лихвени проценти. В резултат среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации от еврозоната се повишаваше устойчиво през 2021 г. и на 31 декември възлезе на 0,27%, което е с 51 базисни точки над равнището в края на 2020 г. (виж графика 1.18). В по-общ план условията за финансиране в еврозоната останаха благоприятни.

Графика 1.18

Дългосрочна доходност в еврозоната и в САЩ

(процент годишно, дневни данни)

Източници: Bloomberg, Refinitiv и изчисления на ЕЦБ.

Забележки: Данните за еврозоната се отнасят за среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации и за лихвения процент по 10-годишните овърнайт индексирани суапове (OIS). Последните наблюдения са за 31 декември 2021 г.

Капиталовите пазари са подкрепени от дългосрочните очаквания за печалба

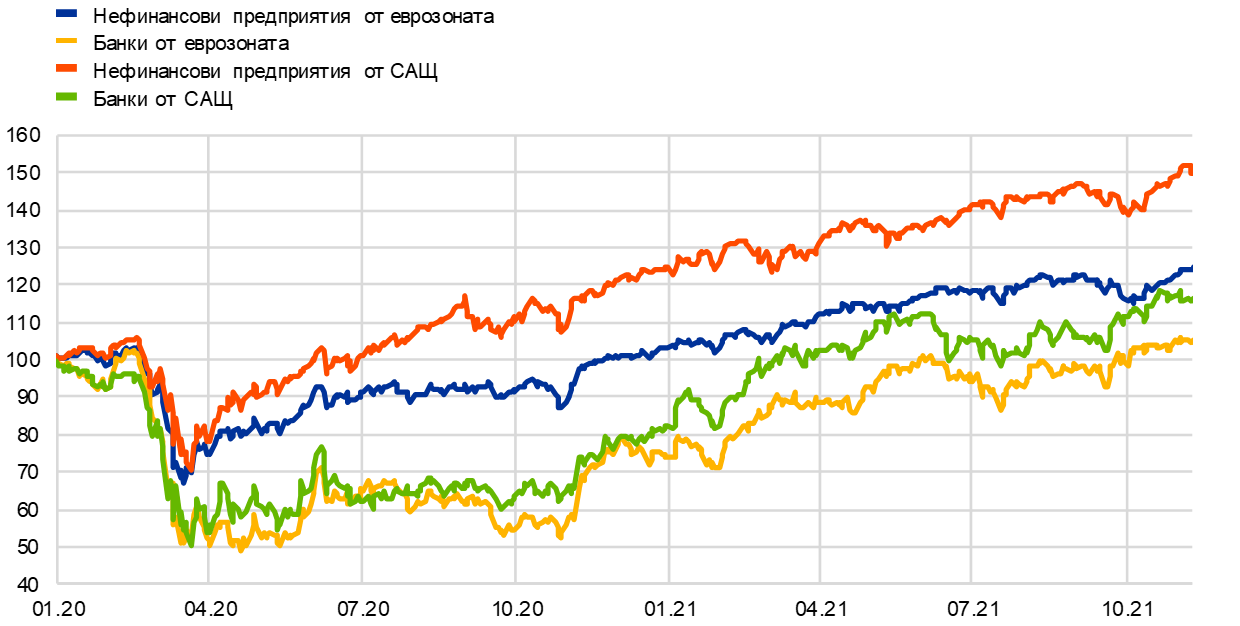

При запазване на ангажимента за парична и фискална помощ възстановяването на икономическата активност през 2021 г. допринесе за трайно нарастване на цените на акциите в еврозоната, което се дължеше на много стабилните и устойчиви дългосрочни очаквания за печалба. Тази тенденция бе временно прекъсната в периода от средата на септември до средата на октомври, тъй като пазарните очаквания за евентуално намаляване на покупките на активи от страна на Системата на Федералния резерв натежаха върху динамиката на фондовите пазари в световен мащаб. На секторно равнище цените на акциите на банките от еврозоната, които през 2020 г. отбелязаха спад, се повишиха значително по-бързо от цените на акциите на нефинансови предприятия. На 31 декември 2021 г. широкият индекс на цените на акциите на нефинансовите предприятия в еврозоната беше с около 19% над равнищата от края на 2020 г., а поскъпването на акциите на банките от еврозоната беше доста по-високо – над 30% (виж графика 1.19).

Графика 1.19

Индекси на капиталовите пазари в еврозоната и в САЩ

(индекс: 1 януари 2020 г. = 100)

Източници: Bloomberg, Refinitiv и изчисления на ЕЦБ.

Забележка: За еврозоната са показани EURO STOXX banks index и Refinitiv market index за нефинансовите предприятия; за САЩ – S&P banks index и Refinitiv market index за нефинансовите предприятия. Последните наблюдения са за 31 декември 2021 г.

Растежът на парите и заемите показва устойчива, макар и по-умерена парична експанзия

Растежът на широките пари показва продължаваща силна парична експанзия през 2021 г. Темпът му беше по-близо до дългосрочната средна, отколкото беше през 2020 г., т.е. първата година от пандемията, когато той рязко се ускори (виж графика 1.20). Двигател на създаването на пари беше тесният паричен агрегат М1, отразяващ устойчивото натрупване от фирми и домакинства на овърнайт банкови депозити, което обаче беше по-слабо, отколкото през 2020 г. С възстановяване на доверието и разходите на потребителите потоците от депозити на домакинства се върнаха към средното си предпандемично равнище. Фактът, че значителното нарастване на депозитите през 2020 г. не беше компенсирано от период с по-нисък от средния растеж показва желание да се поддържат по-големи спестявания, както е отразено и в резултатите от Проучването на ЕЦБ за очакванията на потребителите. Потоците от корпоративни депозити също останаха значителни, което говори за по-нататъшно укрепване на ликвидните буфери на фирмите. Покупките на активи от страна на Евросистемата бяха най-големият източник за растеж на парите, следван от кредитите за частния сектор. Навременните и мащабни мерки, предприети от паричните, фискалните и надзорните органи по време на кризата, предизвикана от COVID-19, осигуриха запазването на благоприятните условия за кредитните потоци към икономиката на еврозоната.

Графика 1.20

М3 и кредити за частния сектор

(годишно процентно изменение, сезонно и календарно изгладени данни)

Източник: ЕЦБ.

Забележка: Последните наблюдения са за декември 2021 г.

Мерките по паричната политика спомогнаха за осигуряването на благоприятни условия за банково кредитиране

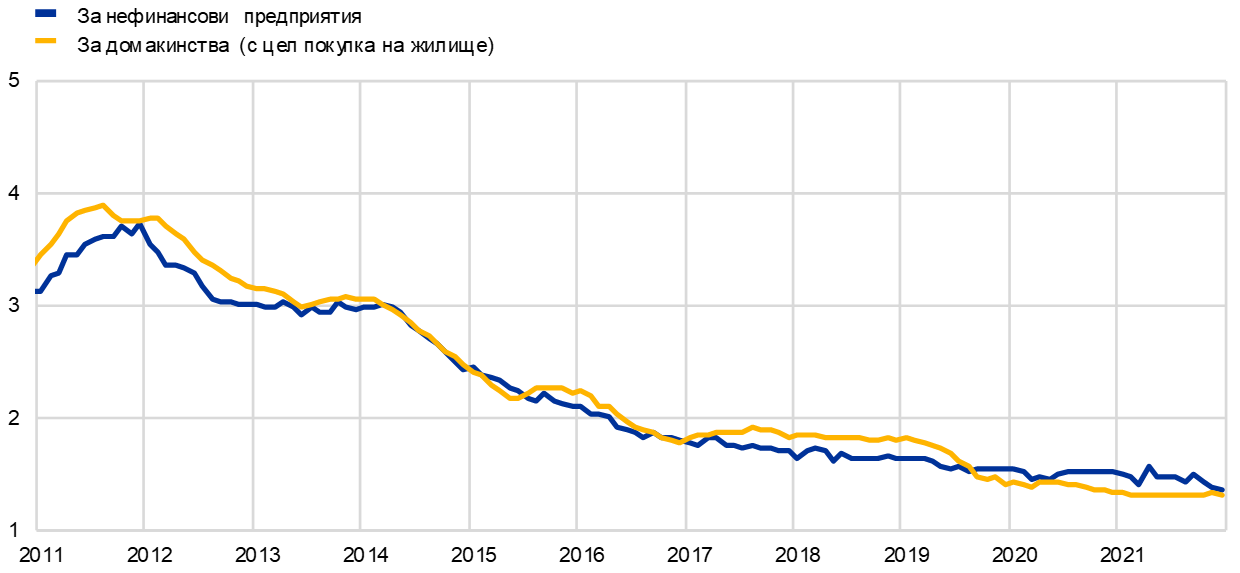

През годината условията за банково кредитиране бяха като цяло благоприятни. Проучването на банковото кредитиране в еврозоната показа, че кредитните стандарти на банките (т.е. вътрешните насоки или критерии за одобрение на кредити) за отпускане на заеми за фирми и домакинства, които през предходната година в еврозоната бяха затегнати, се запазиха като цяло непроменени от началото второто тримесечие на 2021 г. Това се дължеше на намаляването на очакваните от банките рискове предвид възстановяването на икономиката и продължаващите мерки за подкрепа по линия на паричната и фискалната политика, включително чрез гаранции по заеми. Банките отчетоха също, че програмите на ЕЦБ за закупуване на активи, третата серия целеви операции по дългосрочно рефинансиране и отрицателната лихва по депозитното улеснение са оказали подкрепа на кредитирането. Същевременно бе съобщено, че програмите за закупуване на активи и отрицателният лихвен процент по депозитното улеснение са се отразили негативно върху тяхната рентабилност.

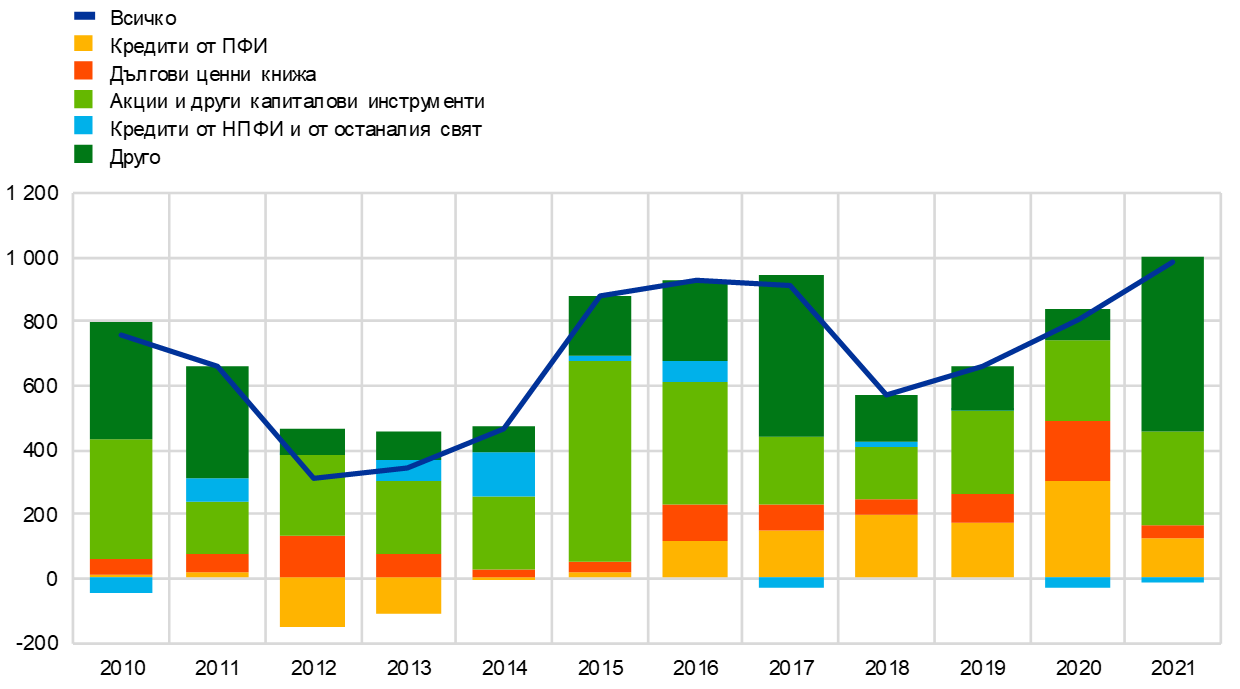

Поддържайки ниска цената на финансирането за банките в еврозоната, мерките за подкрепа по линия на паричната политика спомогнаха за оказване на натиск за понижаване на лихвените проценти по кредитите и предотвратиха значително затягане на условията за финансиране. През 2021 г. лихвените проценти на банките по кредитите останаха като цяло стабилни около историческите си минимуми. Въпреки че жилищните кредити нараснаха значително, растежът на потребителските кредити остана слаб, тъй като натрупаните по време на пандемията спестявания се използваха за потребителски разходи. Значителните парични резерви, увеличаването на неразпределената печалба в резултат от наблюдаваното в последно време оживление и наличието на други източници на финансиране, по-специално междуфирмените и търговските кредити, ограничиха нуждите на фирмите от кредити. Така банковото кредитиране за нефинансови предприятия и нетната емисия на дългови ценни книжа се забавиха след рязкото им нарастване през 2020 г., въпреки че през четвъртото тримесечие на 2021 г. реалната цена на дълговото финансиране достигна ново историческо дъно. След наблюдавания през първата година на пандемията 7,1% растеж, годишният темп на нарастване на банковите заеми за фирми спадна до 4,3% през 2021 г., а според Проучването за достъпа на предприятията до финансиране делът на фирмите, които съобщават за трудности при получаването на заеми, е намалял до предпандемичните равнища. Нефинансовите предприятия също можеха да разчитат на акции и други капиталови инструменти като средство за финансиране. Като цяло през 2021 г. потоците външно финансиране за нефинансови предприятия продължиха да нарастват (виж графика 1.21).

Графика 1.21

Нетни потоци външно финансиране за нефинансови предприятия в еврозоната

(годишни потоци, млрд. евро)

Източници: Евростат и ЕЦБ.

Забележки: ПФИ – парично-финансови институции. В „кредити от НПФИ и от останалия свят“ непаричните финансови институции (НПФИ) включват други финансови посредници, пенсионни фондове и застрахователни дружества. „Кредити от ПФИ“ и „кредити от НПФИ и от останалия свят“ са коригирани с продажбите и секюритизацията на кредити. „Други“ е разликата между „всичко“ и включените в графиката инструменти и съдържа главно междуфирмени заеми и търговски кредити. Последните наблюдения са за третото тримесечие на 2021 г. Годишният поток за 2021 г. е изчислен като сбор от потоците за четири тримесечия – от четвъртото тримесечие на 2020 г. до третото тримесечие на 2021 г.

2 Паричната политика – неизменна подкрепа и нова стратегия

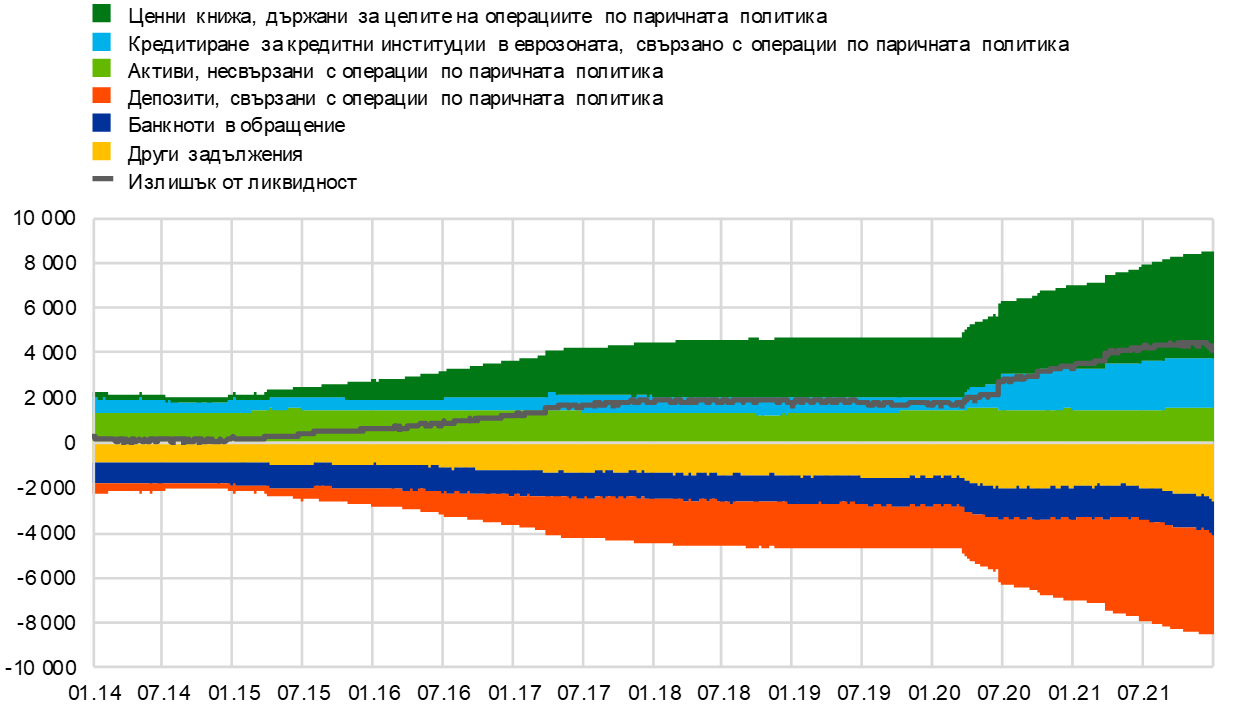

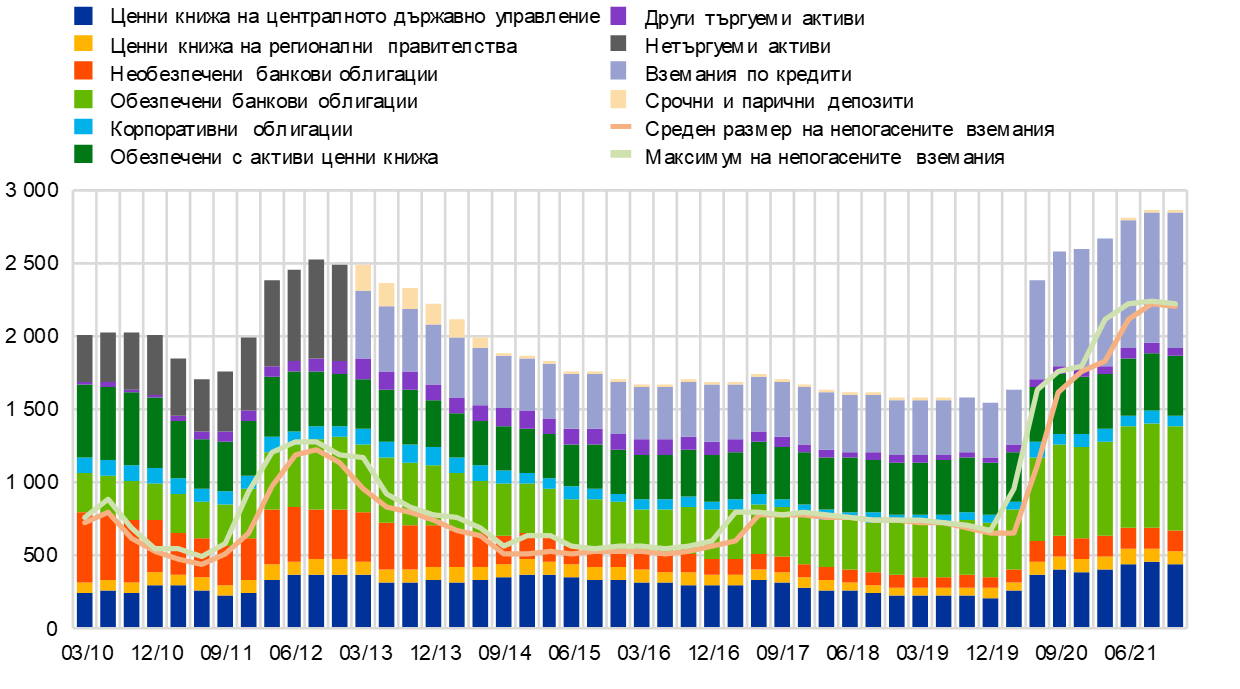

Комплексният набор от мерки по паричната политика, прилагани от ЕЦБ през 2021 г., и неколкократното им калибриране предотвратиха процикличното затягане на условията за финансиране и намалиха заплахата от ликвидна и кредитна криза чрез поддържане на висока ликвидност в банковата система и защита на потока от кредити към икономиката. Реакцията на паричната политика имаше решаваща стабилизираща роля за пазарите и осигури подкрепа за икономиката и перспективите за инфлацията. Балансовото число на Евросистемата достигна рекордно високата стойност от 8,6 трлн. евро в края на 2021 г., което представляваше увеличение с 1,6 трлн. евро спрямо предходната година. В края на 2021 г. активите, свързани с паричната политика, съставляваха 80% от всички активи в баланса на Евросистемата. Рамката на ЕЦБ за управление на риска продължи да ограничава рисковете, свързани с голямото балансово число.

2.1 Реакцията на паричната политика на ЕЦБ продължи да оказва решаваща подкрепа на икономиката и на прогнозата за инфлацията

Поддържане на благоприятни условия за финансиране

Пандемията продължи да оказва неблагоприятно влияние върху икономическата активност в началото на годината, а инфлацията остана много ниска

В началото на 2021 г. икономическите тенденции в еврозоната останаха в голяма степен засегнати от продължаващата пандемия от COVID-19. Макар че започването на ваксинационните кампании беше от решаващо значение за борбата с коронавируса, повторният скок в броя на заразените и появата на нови щамове на вируса означаваха, че мерките за намаляване на разпространението му трябва да бъдат продължени или затегнати в много държави от еврозоната. Това доведе до срив на икономическата активност и помрачи краткосрочните прогнози. Инфлацията остана много ниска в условията на вяло търсене и значителна слабост на трудовите и стоковите пазари. Като цяло постъпващите в началото на годината данни потвърдиха предишната базисна оценка на Управителния съвет, че пандемията би могла да има ясно изразено въздействие върху икономиката в краткосрочен хоризонт и че инфлацията ще остане ниска за продължителен период от време. Най-общо казано, условията за финансиране в еврозоната като цяло бяха благоприятни. Въпреки че безрисковите лихвени проценти леко се бяха повишили след заседанието на Управителния съвет през декември 2020 г., държавните и корпоративните кредитни спредове бяха устойчиви, условията на облигационния пазар останаха благоприятни, включително при корпоративните облигации, а лихвените проценти по банкови кредити бяха близо до историческия си минимум както за домакинствата, така и за предприятията.

През януари Управителният съвет потвърди стимулиращата позиция по паричната си политика от декември 2020 г.

В тези условия значителната подкрепа от страна на паричната политика запази същественото си значение и през януари 2021 г. Управителният съвет реши да потвърди стимулиращата позиция по паричната си политика от декември 2020 г., за да се запазят благоприятните условия за финансиране в периода на пандемията.[19] Това имаше за цел намаляване на несигурността и укрепване на доверието, насърчаване на потребителските разходи и стопанските инвестиции, подпомагане на икономическата активност и съответно средносрочно запазване на ценовата стабилност. По-специално, нетните покупки в размер на 1850 млрд. евро по програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP), чийто срок беше удължен най-малко до края на март 2022 г., допринесоха за запазването на благоприятните условия за финансиране на всички сектори на икономиката, а третата поредица от целеви операции по дългосрочно рефинансиране (TLTRO III) остана привлекателен източник за финансиране на банките, подпомагайки банковото кредитиране за фирми и домакинства. Продължаващото реинвестиране на постъпленията по главници на ценни книжа с настъпващ падеж, придобити по PEPP, и продължаващите нетни месечни покупки на активи в размер на 20 млрд. евро по програмата за закупуване на активи APP също подкрепиха условията за финансиране, давайки ясен сигнал за присъствието на Евросистемата на пазарите през периода на пандемията и след това.

Удължаването и затягането на ограничителните мерки се отрази върху икономическата активност през първото тримесечие, но общата инфлация рязко се повиши

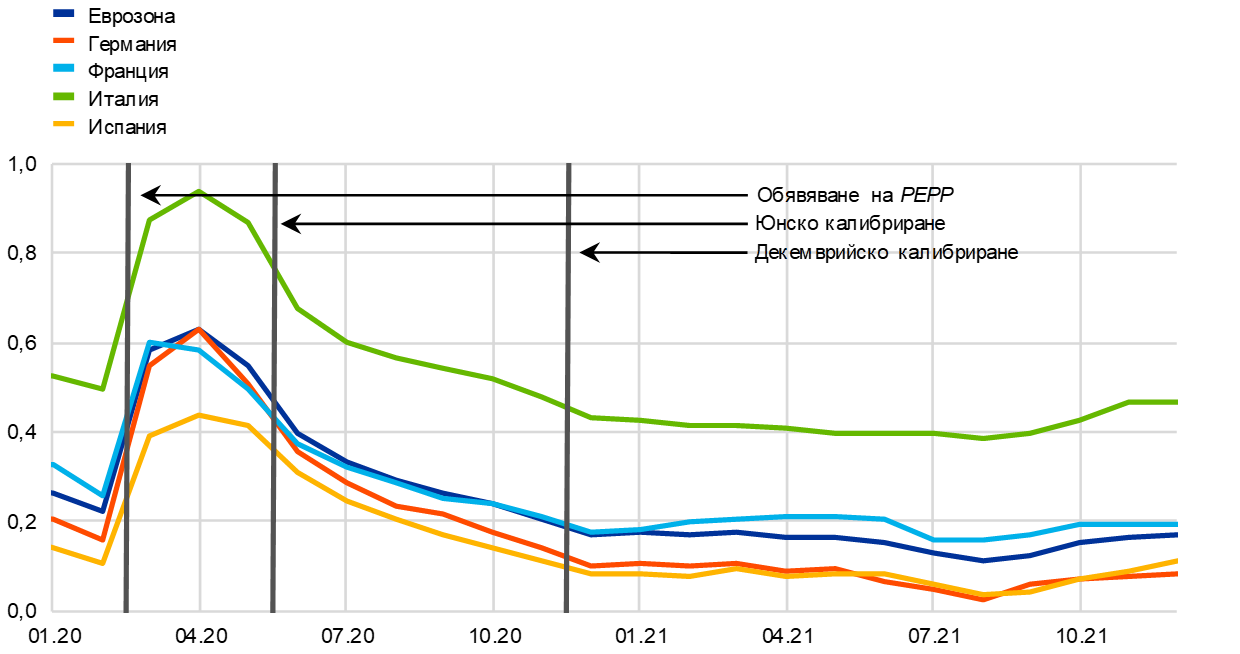

Въпреки че в първите месеци на годината разпространението на варианти на вируса и свързаното с това разширяване и затягане на ограничителните мерки все повече се отразяваха върху икономическата активност, общата инфлация започна рязко да нараства спрямо отрицателните равнища поради специфични за страните и технически фактори (включително базови ефекти), както и поради осезаемото поскъпване на енергийните стоки. Натискът от страна на базисните цени обаче остана слаб на фона на все така вялото търсене и значителния застой на трудовите и стоковите пазари. Дългосрочните безрискови лихвени проценти и доходността на държавните облигации продължиха нарастването си, наблюдавано след заседанието на Управителния съвет през декември. Тъй като пазарните лихвени проценти са основните референтни лихвени проценти, използвани при ценообразуването на други инструменти на капиталовия пазар (като корпоративни и банкови облигации), както и при ценообразуването на банковите кредити за домакинства и предприятия, на по-късен етап шоковете, породени от тези лихвени проценти, проявяват тенденция да влияят върху по-меките условия за финансиране. Ето защо евентуално значително и трайно повишаване на пазарните лихвени проценти може да доведе до преждевременно затягане на условията за финансиране на всички сектори на икономиката. Това би поставило под въпрос ангажимента, поет от Управителния съвет през декември 2020 г. и януари 2021 г., да запази благоприятни условията за финансиране през периода на пандемията и да предотврати евентуално затягане, несъвместимо с противодействието на понижаващия ефект на пандемията върху прогнозната траектория на инфлацията. Евентуално затягане на условията за финансиране би увеличило несигурността и би намалило доверието, ограничавайки допълнително икономическата активност и застрашавайки средносрочната стабилност на цените.

Управителният съвет увеличи през март темпа на нетните покупки на активи по PEPP, след като пазарните лихвени проценти се повишиха

През март, когато условията за финансиране бяха затегнати, докато перспективите за инфлацията не отчетоха подобрение, Управителният съвет взе решение през следващото тримесечие да извършва нетни покупки по PEPP със значително по-бърз темп, отколкото през първите месеци на годината. Останалите мерки на политиката от декември бяха препотвърдени.[20] През април темпът на нетните покупки и на другите мерки остана непроменен, тъй като постъпващата информация потвърди съвместната оценка на условията за финансиране и прогнозата за инфлацията, извършена на заседанието през март.

Отваряне на икономиката и нова стратегия

Според юнските прогнози на експерти на Евросистемата инфлацията се повишаваше през 2021 г., преди отново да спадне през 2022 г.

Към средата на годината промяната в броя на заразените с COVID-19 и напредъкът във ваксинационните кампании позволиха отваряне на икономиката на еврозоната. Въпреки появата на нови варианти на вируса натискът върху здравните системи намаляваше. В юнските макроикономически прогнози на експерти на Евросистемата за еврозоната инфлацията продължи да нараства през втората половина на 2021 г., преди отново да се понижи през 2022 г., тъй като се очакваше временните фактори да отзвучат. Натискът от страна на базисната инфлация се засилваше постепенно през целия прогнозен период, а прогнозите за хармонизирания индекс на потребителските цени (ХИПЦ), без енергийните стоки и храните, бяха ревизирани нагоре. Но общата инфлация все пак се очаква да бъде под целта на Управителния съвет за целия прогнозен период, а базисната инфлация още се предвижда да остане под 2%. Макар че условията за финансиране на предприятия и домакинства останаха стабилни, пазарните лихвени проценти продължиха да се повишават в периода преди заседанието на Управителния съвет на 10 юни. Това отчасти се дължеше на по-добрите икономически перспективи, но евентуално затягане на смекчените условия за финансиране бе счетено от Управителния съвет за преждевременно и за риск за продължаващото възстановяване и за прогнозата за инфлацията.

Тъй като прогнозата за инфлацията отвъд краткосрочния хоризонт продължи да изостава от средносрочната ѝ траектория, прогнозирана преди пандемията, и предвид риска от затягане на условията за финансиране през юни Управителният съвет реши да продължи нетните покупки на активи по PEPP със значително по-бързи темпове, отколкото през първите месеци на годината, като потвърди и всички други мерки по паричната политика.

ЕЦБ приключи прегледа на стратегията си по паричната политика през юли 2021 г. и прие симетрична цел за инфлацията от 2%

На 8 юли Управителният съвет приключи прегледа на стратегията си по паричната политика (виж раздел 2.4). Новата стратегия включваше два ключови фактора, които да бъдат отразени във формулирането на позицията на Управителния съвет по паричната политика: първо, приемането на нова симетрична цел за инфлацията от 2% в средносрочен хоризонт; и, второ, условен ангажимент да се вземат предвид последиците от ефективната долна граница при провеждането на паричната политика в среда на структурно ниски номинални лихвени проценти, което би изисквало особено строги или постоянни мерки на паричната политика, когато икономиката е близо до долната граница. Ето защо, стремейки се към новата си цел и в съответствие със стратегията си по паричната политика, на своето заседание по паричната политика през юли Управителният съвет преразгледа ориентира си за основните лихвени проценти на ЕЦБ, като обвърза траекторията на политиката си с три конкретни условия, свързани с прогнозата за инфлацията. Управителният съвет заяви, че се очаква основните лихвени проценти на ЕЦБ да се задържат на сегашните или на по-ниски равнища, докато се установи, че инфлацията ще достигне 2% доста преди края на прогнозния хоризонт и трайно през остатъка от прогнозния период, и докато прецени, че постигнатият прогрес при базисната инфлация е в достатъчно напреднала фаза, за да съответства на стабилизирането на инфлацията на равнище от 2% в средносрочен план. Бе отбелязано, че това може да означава и преходен период, в който инфлацията е малко над целевото равнище.

През юли Управителният съвет потвърди оценката си от март, която съответстваше на запазването на благоприятни условия за финансиране

В навечерието на заседанието през юли пазарните лихвени проценти отбелязаха спад, а условията за финансиране на повечето фирми и домакинства останаха на благоприятни равнища. Макар че инфлацията продължи да расте, това се очакваше да бъде като цяло временно, а средносрочните перспективи останаха слаби. Икономическото възстановяване в еврозоната бе в ход, въпреки че разпространението на щама „делта“ на коронавируса ставаше все по-силен източник на несигурност. Запазването на благоприятни условия за финансиране се считаше за съществено, за да се осигури превръщането на икономическото възстановяване в траен подем и да се компенсира негативното въздействие на пандемията върху инфлацията. Ето защо Управителният съвет продължи да очаква нетните покупки по PEPP да се извършват със значително по-бързи темпове, отколкото през първите месеци на годината. Той потвърди и другите мерки на паричната политика.

Подпомагане на преминаването към стабилно икономическо възстановяване и в крайна сметка връщане на инфлацията към целевото ѝ равнище от 2%

Септемврийските прогнози на експертите на ЕЦБ предвиждаха допълнителни възходящи корекции на инфлацията през прогнозния период

До септември фазата на възстановяване на икономиката в еврозоната напредваше все по-ускорено, като се очакваше до края на годината производството да надхвърли предпандемичното си равнище. Новите макроикономически прогнози на експерти на ЕЦБ за еврозоната ревизираха нагоре прогнозата си за инфлацията през 2021 г. поради силния натиск върху разходите, произтичащ от временния недостиг на материали и оборудване, все така по-големия от очакваното принос на цените на енергийните стоки и ефекта от временното намаление на ДДС в Германия в периода юли – декември 2020 г. През 2023 г. обаче се предвижда, че инфлацията ще бъде все още доста под 2%, макар и ревизирана леко нагоре, за да отрази по-добрите перспективи за растежа и по-бързото намаляване на недонатовареността в икономиката. Пазарните измерители на инфлационните очаквания продължиха да се повишават и бяха значително над ниските равнища по време на пандемията, макар че останаха под средносрочната цел на ЕЦБ за ХИПЦ инфлацията от 2%. Условията за финансиране на предприятията, домакинствата и публичния сектор останаха благоприятни, като лихвените проценти по банкови кредити достигнаха исторически минимум.

Управителният съвет взе решение за сравнително по-нисък темп на нетните покупки на активи по PEPP от септември в условията на благоприятни условия за финансиране и по-добри средносрочни перспективи за инфлацията

Въз основа на лекото подобрение на средносрочните перспективи за инфлацията и с оглед на преобладаващото равнище на условията за финансиране през септември Управителният съвет прецени, че благоприятните условия за финансиране биха могли да се поддържат със сравнително по-нисък темп на нетните покупки на активи по PEPP в сравнение с предходните две тримесечия. Управителният съвет потвърди и другите си мерки.

През октомври Управителният съвет препотвърди позицията си от септември

След заседанието на Управителния съвет от октомври икономиката на еврозоната продължи стабилно да се възстановява. Инерцията на растежа обаче донякъде се забавяше, особено поради факта, че недостигът на материали, оборудване и работна ръка забавяше производството в някои сектори. Инфлацията продължи да се ускорява главно поради резкия скок в цените на енергийните стоки, но също и поради факта, че възстановяването на търсенето изпреварваше ограниченото предлагане. Очакваше се в краткосрочен план инфлацията да продължи да се увеличава, впоследствие забавяйки се през следващата година. От септември насам пазарните лихвени проценти се повишаваха. Въпреки това условията за финансиране на икономиката останаха благоприятни, особено като се има предвид, че лихвените проценти по банкови кредити за предприятия и домакинства се задържаха на рекордно ниски равнища. Ето защо Управителният съвет потвърди отново позицията си от септември, като запази непроменени нетния темп на покупките по PEPP и всички други мерки.

В прогнозите на експертите на Евросистемата от декември инфлацията бе ревизирана нагоре, но растежът се предвиждаше да се забави в краткосрочен план, докато през 2022 г. се наблюдаваше засилване на растежа и намаляване на инфлацията