** Lūdzam ņemt vērā, ka šīs piezīmes attiecas uz ECB aktivitātēm 2021. gadā un tika pabeigtas pirms Krievijas iebrukuma Ukrainā. ECB ir gatava darīt visu nepieciešamo, lai nosargātu finanšu stabilitāti un nodrošinātu sava uzdevuma – cenu stabilitātes nodrošināšanas – izpildi. **

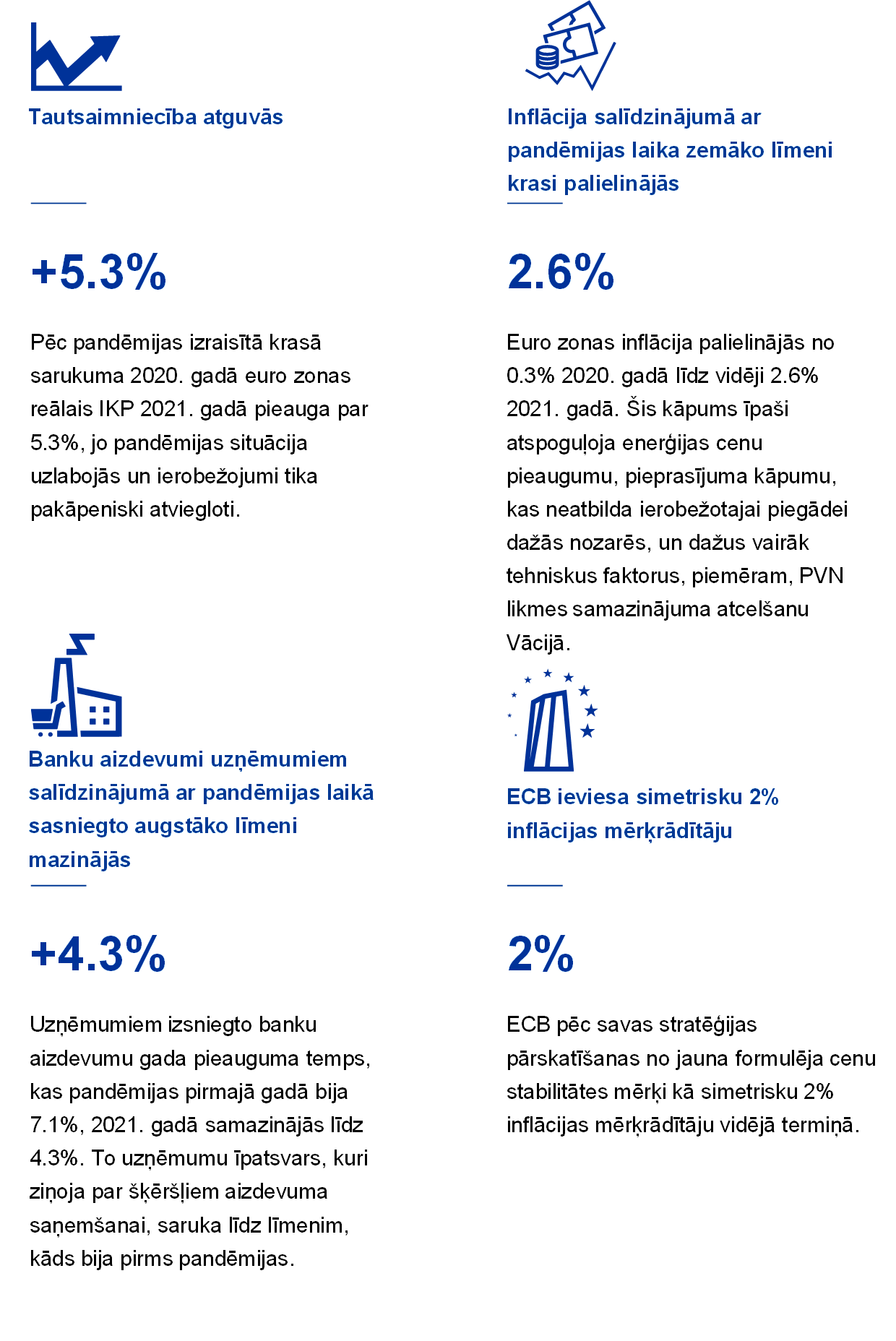

2021. gadā euro zonā sākās stabilāka virzība uz atveseļošanos no pandēmijas izraisītās ārkārtējās situācijas. Tautsaimniecības aktivitāte strauji atjaunojās, un reālā IKP pieaugums bija 5.3%, lai gan gada beigās izaugsmes temps samazinājās, jo koronavīrusa (Covid-19) omikrona varianta viļņa dēļ tika noteikti jauni ierobežojumi. Atveseļošanās radīja arī jaunas darbvietas, un bezdarba līmenis līdz gada beigām sasniedza rekordzemu līmeni.

Taču, tautsaimniecībai strauji atkalatveroties, atveseļošanos raksturoja spriedze. Lai gan 2021. gada sākumā euro zonas inflācija bija ļoti zema, pandēmijas izraisītie piegādes ierobežojumi, globālā pieprasījuma atjaunošanās un būtisks enerģijas cenu kāpums nozīmēja strauju inflācijas pieaugumu. Gada kopējā inflācija bija vidēji 2.6% 2021. gadā salīdzinājumā ar vien 0.3% 2020. gadā.

ECB 2021. gadā pabeidza monetārās politikas stratēģijas izvērtējumu. Tika aktualizēta mūsu stratēģija, lai risinātu jaunas problēmas, un izveidota rokasgrāmata, kā pārvaldīt šo sarežģīto situāciju. Padome apstiprināja 2% inflācijas mērķi vidējā termiņā – tas ir vienkāršs un viegli saprotams. Tas ir simetrisks, un novirzes no mērķa uz kādu no pusēm ir vienlīdz nevēlamas. Un tas ir stabils – par to vienojās visa Padome.

Padome arī vienojās par to, kā ECB īstenos apņēmību ievērot simetriskuma principu. Konkrētāk, laikā, kad tautsaimniecība ir tuvu monetārās politikas procentu likmju zemākajai efektīvajai robežai, nepieciešami īpaši apņēmīgi vai ilgstoši monetārās politikas pasākumi, lai nepieļautu, ka negatīvā novirze no inflācijas mērķa nostiprinās. Šī jaunā stratēģija atspoguļojās mūsu pārkalibrētajā perspektīvas norādē par procentu likmēm un noteica mūsu monetārās politikas reakciju uz ekonomiskajām norisēm 2. pusgadā.

Lai gan atveseļošanās bija trausla un inflācija zema, mēs sniedzām apjomīgu monetārās politikas atbalstu, lai nodrošinātu inflācijas atgriešanos tuvāk mūsu mērķa līmenim. Inflācijai palielinoties, mēs pacietīgi un noturīgi turpinājām monetārās politikas virzību, lai izvairītos no priekšlaicīgas stingrākas politikas ieviešanas, reaģējot uz piedāvājuma izraisītajiem satricinājumiem. Mēs koriģējām neto aktīvu iegāžu apjomu pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros atbilstoši perspektīvas attīstībai un mūsu novērtējumam par finansēšanas nosacījumiem.

Padome decembrī atzina, ka tautsaimniecības atveseļošanās gaita un progress vidējā termiņa inflācijas mērķrādītāja sasniegšanā pieļauj pakāpenisku aktīvu iegādes tempa samazināšanu nākamajos ceturkšņos. Tā paziņoja, ka neto aktīvu iegādes PĀAIP ietvaros tiks pārtrauktas 2022. gada martā un pakāpeniski tiks samazināts pārējo aktīvu iegāžu programmu apjoms.

Stratēģijas izvērtējuma ietvaros ECB publicēja arī vērienīgu klimata pārmaiņu rīcības plānu kopā ar detalizētu ceļvedi, lai iestrādātu ar klimata pārmaiņām saistītos apsvērumus mūsu monetārās politikas regulējumā. Papildus jaunu klimata pārmaiņu riska analīzes rādītāju izstrādei tas ietver pasākumus, lai labāk aptvertu klimata pārmaiņu ietekmi uz mūsu makroekonomisko modelēšanu. ECB klimata pārmaiņu centram, kas tika izveidots 2021. gadā, būs svarīga loma saistīto darbību koordinēšanā bankā. Īpašā šā gada pārskata nodaļā iespējams uzzināt visu par ECB aktivitātēm un iniciatīvām, kas saistītas ar ilgtspējību.

ECB veica arī dažas būtiskas pārmaiņas komunikācijā. Jūlijā Padome publicēja jauna stila monetārās politikas paziņojumu, kas pieejamākā veidā informē par monetārās politikas lēmumiem. Jauno paziņojumu papildina arī plašākai sabiedrībai paredzēta vizualizēta versija "Īsumā par mūsu monetārās politikas paziņojumu". Tajā ECB lēmumi izskaidroti, izmantojot vienkāršu valodu un saistošus piemērus. Šī publikācija pieejama visās oficiālajās ES valodās.

Cilvēku atbalsts euro ir spēcīgs – saskaņā ar 2021. gada jūnijā un jūlijā veikto Eurobarometer apsekojumu 79% euro zonas respondentu atbalsta vienoto valūtu. Taču euro jābūt gatavam digitālajam laikmetam. Tāpēc Padome 2021. gadā uzsāka digitālā euro iespējamās ieviešanas projekta 24 mēnešu izpētes posmu. Vienlaikus skaidrajai naudai joprojām būs liela nozīme cilvēku dzīvē. Decembrī ECB paziņoja, ka plāno izstrādāt jaunu nākotnes euro banknošu dizainu – šajā procesā tiks uzklausīts iedzīvotāju viedoklis, un gaidāms, ka galīgais dizains tiks izraudzīts 2024. gadā.

Tādējādi turpmākajos gados euro gaidāmas pārmaiņas. Taču vienmēr nemainīga paliks ECB apņēmība gādāt par vienoto valūtu un nodrošināt cenu stabilitāti.

Frankfurtē pie Mainas 2022. gada aprīlī

Kristīne Lagarda (Christine Lagarde)

Prezidente

Gads skaitļos

1. Tautsaimniecības perspektīvas nostiprināšanās joprojām atkarīga no pandēmijas attīstības

2021. gadā pasaules tautsaimniecībā bija vērojama spēcīga atveseļošanās galvenokārt saistībā ar ekonomiskās aktivitātes atjaunošanos, ko noteica augošais pret Covid-19 veiktās vakcinācijas temps, un spēcīgu un savlaicīgu politikas atbalstu. Tomēr šī atveseļošanās attīstītajās valstīs un jaunajās tirgus ekonomikas valstīs bija savā ziņā nevienmērīga. Globālā inflācija paaugstinājās, galvenokārt atspoguļojot straujo enerģijas cenu kāpumu un pieprasījumu, kas dažās nozarēs apsteidza piedāvājumu, ņemot vērā ar pandēmiju saistīto faktoru kavējošo ietekmi un citas piegādes un transporta problēmas. Euro zonas reālā IKP kāpums pēc iepriekšējā gadā vērotā vislielākā sarukuma 2021. gadā strauji atjaunojās. Šo atveseļošanos, kas uzlaboja situāciju darba tirgū, veicināja savlaicīgi un noteikti monetārās un fiskālās politikas pasākumi. Tomēr gada laikā saglabājās paaugstināta ekonomiskā nenoteiktība, un atšķirības starp abām lielākajām nozarēm (rūpniecības un pakalpojumu) bija būtiskas. Gada sākumā izaugsmi ietekmēja ierobežojošie pasākumi un ceļošanas ierobežojumi, kam bija negatīva ietekme uz pakalpojumu piedāvājumu un pieprasījumu. Vēlāk, pēc neparasti spēcīgās globālā pieprasījuma atjaunošanās, problēmu parādīšanās piedāvājuma pusē un paaugstinātās enerģijas izmaksas samazināja ražošanas tempu rūpniecības sektorā. Euro zonas inflācija, ko nosaka pēc saskaņotā patēriņa cenu indeksa (SPCI), 2021. gadā krasi pieauga (līdz 2.6%; 2020. gadā – 0.3%). Dažos pirmajos mēnešos tā joprojām bija zema, bet gada laikā palielinājās, decembrī sasniedzot 5.0%. Cenu pieaugums lielā mērā atspoguļoja kraso plaša mēroga enerģijas cenu kāpumu, pieprasījuma un piedāvājuma nelīdzsvarotību, kas sekoja pēc ekonomiskās aktivitātes atsākšanās, un tehniskākus faktorus, piemēram, PVN likmes īslaicīgās pazemināšanas atcelšanu Vācijā. Bija gaidāms, ka pēc 2021. gada inflācija tuvākajā laikā saglabāsies paaugstināta, bet 2022. gada laikā pazemināsies. Tomēr pēc Krievijas iebrukuma Ukrainā ar inflācijas perspektīvu saistītā nenoteiktība būtiski palielinājās.

1.1. Spēcīga globālā atveseļošanās no krīzes ar nevienmērīgu progresu

Augot vakcinācijas tempam un ar savlaicīgu politikas atbalstu pasaules tautsaimniecība piedzīvoja spēcīgu, bet nevienmērīgu atveseļošanos

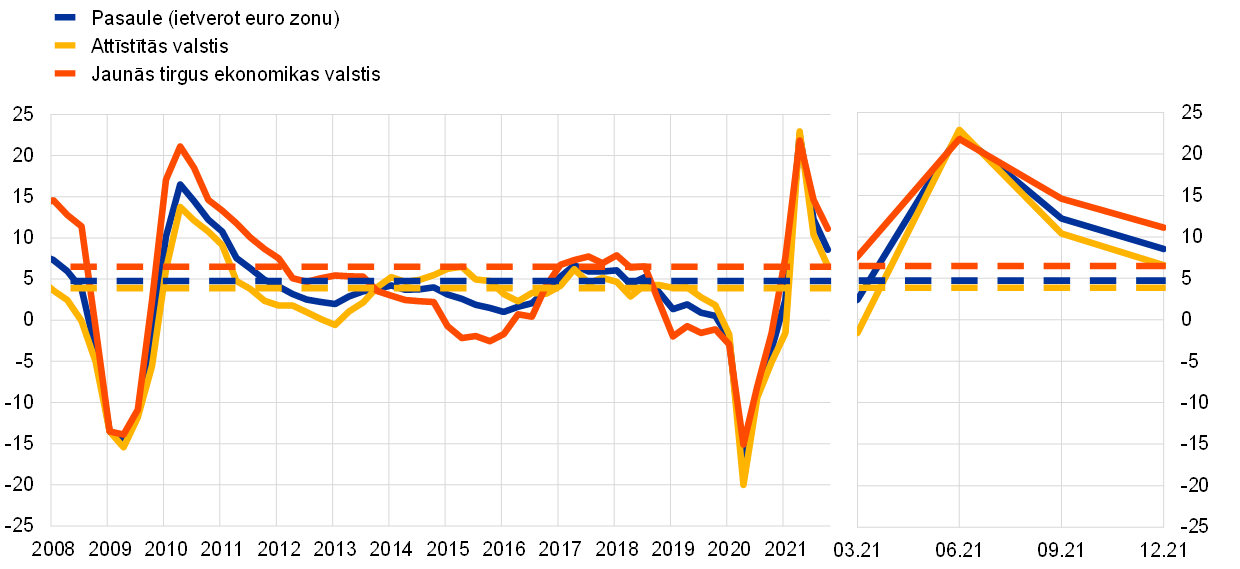

2021. gadā bija vērojama spēcīga pasaules tautsaimniecības atveseļošanās no krīzes, tomēr tās progress nebija vienmērīgs (sk. 1.1. att.). Pēc sarukuma 2020. gadā par 3.1% gadā globālais reālais IKP 2021. gadā, neraugoties uz jauniem pandēmijas viļņiem, palielinājās par 6.2%. Tautsaimniecību atjaunošanās, straujāks vakcinēšanās pret Covid-19 temps un savlaicīgs politikas atbalsts bija galvenie ekonomiskās aktivitātes atsākšanās virzītājspēki, vienlaikus globālās piegādes problēmas radīja kavējošu ietekmi uz izaugsmi. Lai gan šī atveseļošanās bija globāla, dažādās valstīs tā bija atšķirīga. Tā bija straujāka attīstītajās valstīs, bet mērenāka – vairākumā jauno tirgus ekonomikas valstu, kur bija ierobežotākas vakcīnu piegādes un mazākas spējas īstenot atbalstošus politikas pasākumus. Turklāt, tuvojoties gada beigām, pasaules tautsaimniecības izaugsmes temps palēninājās galvenokārt jaunā inficēšanās viļņa un atjaunoto ierobežojumu, kā arī ilgstošo piegādes problēmu dēļ.

1.1. attēls

Pasaules reālā IKP izaugsme

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; ceturkšņa dati)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Kopsummas aprēķinātas, izmantojot ar pirktspējas paritātes svariem koriģētu IKP. Nepārtrauktās līnijas norāda datus un sniedzas līdz 2021. gada 4. ceturksnim. Pārtrauktās līnijas norāda ilgtermiņa vidējos rādītājus (no 1999. gada 1. ceturkšņa līdz 2021. gada 4. ceturksnim). Jaunākie dati atbilst stāvoklim 2020. gada decembrī un pēdējo reizi atjaunoti 2022. gada 28. februārī.

Arī pasaules tirdzniecība būtiski atveseļojās, to īpaši veicinot preču tirdzniecībai

Arī pasaules tirdzniecība būtiski atveseļojās, bet 2021. gada 2. pusgadā – lēnākā tempā (sk. 1.2. att.). Globālā pieprasījuma spēcīgā atjaunošanās vispirms sākās patēriņa pusē, pieprasījums pēc precēm auga vairāk nekā pēc pakalpojumiem (piemēram, ceļošanas un tūrisma), kam bija noteikts vairāk ierobežojumu. 2. pusgadā preču tirdzniecība pārsniedza līmeni, kāds bija pirms krīzes, lai gan tās pieaugums palēninājās pastāvīgo piegādes problēmu dēļ. Pakalpojumu tirdzniecība nozarēs, kurās ir vairāk ciešu klātienes kontaktu, atjaunojās lēnāk, atbilstoši pakāpeniskajam ierobežojumu atvieglošanas tempam, un 2021. gadā tā joprojām nebija sasniegusi līmeni, kāds bija pirms pandēmijas.

1.2. attēls

Pasaules tirdzniecības izaugsme (importa apjoms)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; ceturkšņa dati)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Pasaules tirdzniecības izaugsme definēta kā pasaules importa (ietverot euro zonu) kāpums. Nepārtrauktās līnijas norāda datus un sniedzas līdz 2021. gada 4. ceturksnim. Pārtrauktās līnijas norāda ilgtermiņa vidējos rādītājus (no 1999. gada 4. ceturkšņa līdz 2021. gada 4. ceturksnim). Jaunākie dati atbilst stāvoklim 2020. gada decembrī un pēdējo reizi atjaunoti 2022. gada 28. februārī.

Pasaules inflācija, atjaunojoties piedāvājumam, būtiski palielinājās, neraugoties uz piegādes problēmām un augstākām preču cenām

Pasaules inflācija 2021. gadā būtiski palielinājās gan kopējās inflācijas, gan to inflācijas rādītāju, kuri neietver pārtikas un enerģijas cenas, izteiksmē (sk. 1.3. att.). Kopējā inflācija Ekonomiskās sadarbības un attīstības organizācijas (OECD) dalībvalstīs paaugstinājās līdz 6.6% un inflācija, neietverot enerģijas un pārtikas cenas, pieauga līdz 4.6%. Vairākumā valstu kāpums galvenokārt atspoguļoja augstākas enerģijas un citu preču cenas sakarā ar pandēmijas izraisīto ierobežoto piedāvājumu un spēcīgo pieprasījuma atjaunošanos. ASV, kur reālais IKP 2021. gada 2. ceturksnī sasniedza līmeni, kāds bija pirms krīzes, inflācijas spiediens īpaši pastiprinājās un gada beigās ieguva plašāku mērogu. Arī dažās jaunajās tirgus ekonomikas valstīs inflācijas spiediens ieguva plašāku mērogu.

1.3. attēls

OECD patēriņa cenu inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati)

Avots: OECD.

Piezīme. Jaunākie dati atbilst stāvoklim 2020. gada decembrī un pēdējo reizi atjaunoti 2022. gada 28. februārī.

Naftas cenu kāpumu noteica pieprasījuma uzlabošanās un ierobežojumi piedāvājuma pusē

Naftas cenas 2021. gadā paaugstinājās no pandēmijas laikā sasniegtā zemākā līmeņa (aptuveni 10 ASV dolāru par barelu) līdz augstākajam līmenim (86 ASV dolāri par barelu), tādējādi starptautiskā etalona Brent jēlnaftas cena gada beigās bija 79 ASV dolāri par barelu. Tautsaimniecībai atveseļojoties, naftas pieprasījums sasniedza līmeni, kāds bija pirms pandēmijas. Augstās gāzes cenas 2021. gada 2. pusgadā noteica arī gāzes aizstāšanu ar citiem enerģijas avotiem, t.sk. naftas produktiem. Vienlaikus naftas piedāvājums atpalika no pieprasījuma daļēji saistībā ar jaudas ierobežojumiem ASV slānekļa naftas nozarē un samērā mēreno ražošanas apjoma palielinājumu, ko īstenoja OPEC+ kartelis.

Euro kurss attiecībā pret ASV dolāru samazinājās, jo euro zonas un ASV monetārā politika bija atšķirīga

Euro kurss nominālajā efektīvajā izteiksmē 2021. gada laikā samazinājās par 3.6%. Divpusējā izteiksmē to galvenokārt noteica euro kursa kritums attiecībā pret ASV dolāru par 7.7%, galvenokārt atspoguļojot atšķirīgās norises saistībā ar monetārās politikas nostāju ASV un euro zonā. Euro kurss samazinājās arī attiecībā pret Lielbritānijas sterliņu mārciņu, bet pieauga attiecībā pret Japānas jenu.

Pasaules ekonomiskās aktivitātes riski nosliecās uz negatīvo pusi

2021. gada beigās globālās izaugsmes perspektīvu joprojām aptumšoja pandēmijas neparedzamā attīstība, jo vakcinēšanās progress pasaulē bija nevienmērīgs. Koronavīrusa omikrona varianta parādīšanās, inficēšanās pieauguma atsākšanās un stingrāku ierobežojošo pasākumu atjaunošana radīja riskus globālās tautsaimniecības atveseļošanās tempam, kā arī iespējamām vēl ilgstošākām piegādes problēmām.

1.2. Euro zonas tautsaimniecības strauja atveseļošanās[1]

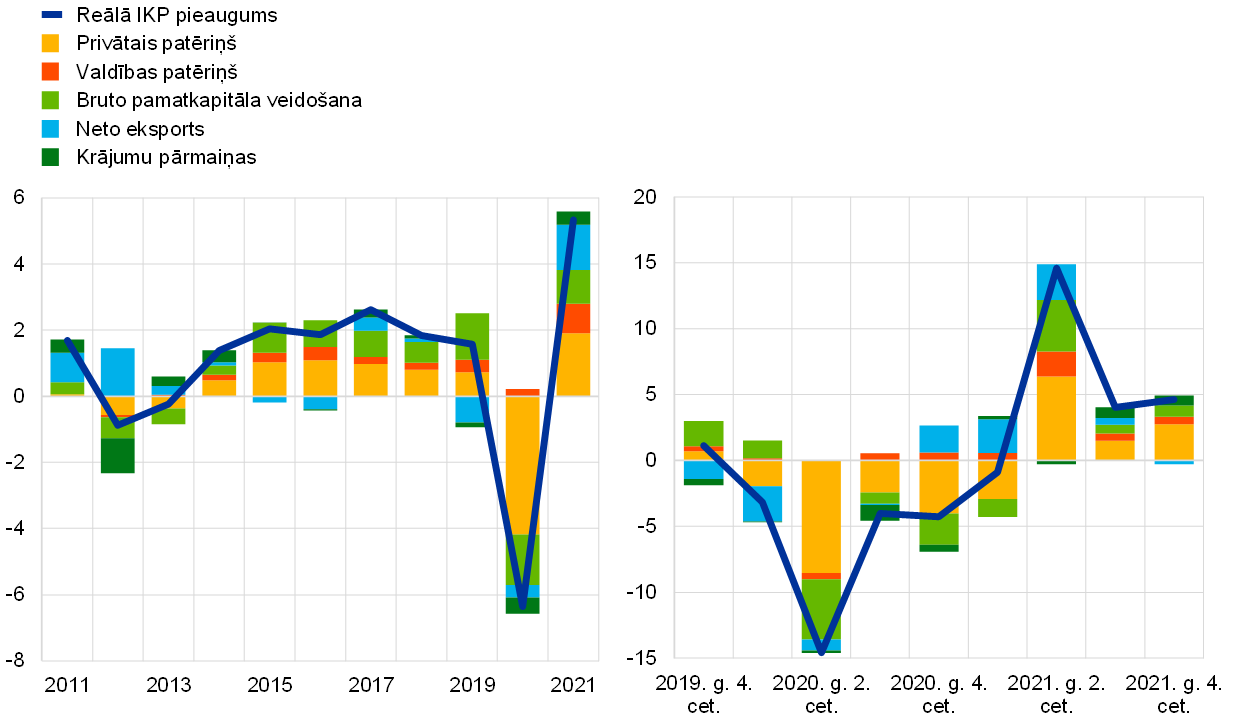

Pēc sarukuma par 6.4% 2020. gadā (vislielākais reģistrētais rādītājs) euro zonas reālais IKP 2021. gadā pieauga par 5.3% (sk. 1.4. att.). Izaugsmes dinamiku gada laikā joprojām ļoti ietekmēja augošā Covid-19 pandēmija vienlaikus ar paaugstinātu, bet sarūkošu ekonomisko nenoteiktību. 1. ceturksnī izaugsmi joprojām ietekmēja ierobežojošie pasākumi un ceļošanas ierobežojumi, kam bija negatīva ietekme, īpaši uz pakalpojumu patēriņu. Atveseļošanās sākās rūpniecības nozarē, kur kopumā bija vērojami spēcīgs pieauguma temps. Tautsaimniecībai sākot atveseļoties un 2. ceturksnī un 3. ceturksnī pakāpeniski atvieglojot ierobežojumus, pakalpojumu nozare sāka attīstīties straujāk, paverot ceļu plašākai tautsaimniecības atlabšanai. Tomēr neparasti spēcīgā globālā pieprasījuma atjaunošanās 2. pusgadā radīja piedāvājuma un pieprasījuma neatbilstību dažādos tirgos. Tas izraisīja arī strauju enerģijas izmaksu pieaugumu, kas kopā ar jauniem pandēmijas saasināšanās gadījumiem samazināja atveseļošanās tempu un palielināja inflācijas spiedienu.

1.4. attēls

Euro zonas reālais IKP un pieprasījuma devums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu;%; devums; procentu punktos)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2021. gadā (kreisais panelis) un stāvoklim 2021. gada 4. ceturksnī (labais panelis).

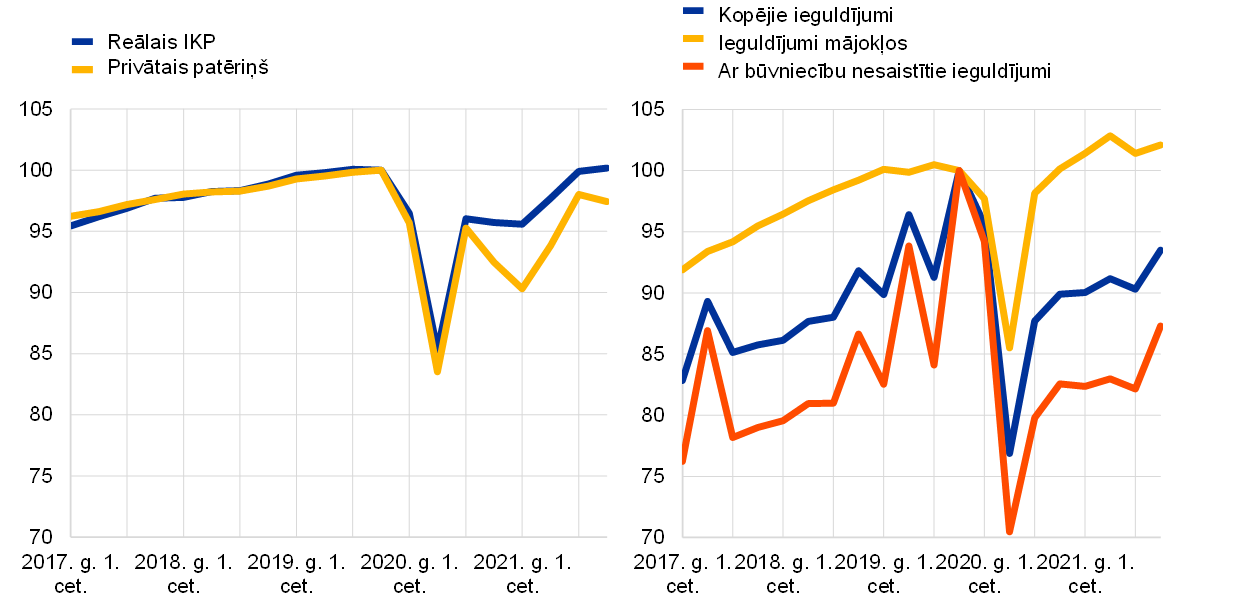

Lai gan šīs norises bija raksturīgas visām euro zonas valstīm, šīs valstis atveseļoties no pandēmijas spējušas diezgan nevienmērīgi. Tas lielā mērā skaidrojams ne tikai ar to, ka pandēmijas attīstība dažādās valstīs bijusi atšķirīga, bet atspoguļo arī ekonomiskās struktūras atšķirības, piemēram, atkarību no globālajām piegādes ķēdēm un tādu nozaru, kurās ir cieši klātienes kontakti, piemēram, tūrisma, nozīmīgumu. Līdz 2021. gada beigām izlaide euro zonā par 0.2% pārsniedza līmeni, kāds bija 2019. gada pēdējā ceturksnī (sk.1.5. att.). Tomēr pamatā esošās norises dažādās valstīs visu gadu bija neviendabīgas, no lielākajām euro zonas tautsaimniecībām tikai Francijai un Nīderlandei līdz gada beigām pārsniedzot pirms pandēmijas sasniegto izlaides līmeni.

1.5. attēls

Euro zonas reālais IKP, privātais patēriņš un ieguldījumi

(indekss: 2019. g. 4. cet. = 100)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Jaunākie dati atbilst stāvoklim 2021. gada 4. ceturksnī. 2021. gada pēdējā ceturksnī kopējie ieguldījumi un ar būvniecību nesaistītie ieguldījumi bija attiecīgi par 6.5% un 12.7% zemākā līmenī nekā pirms pandēmijas (2019. gada 4. ceturksnī). Tomēr, neņemot vērā Īrijas datus, attiecīgie 2021. gada beigu rezultāti par 1.1% un 0.5% pārsniedza pirms pandēmijas vēroto līmeni. Šīs būtiskās atšķirības var būt saistītas ar lieliem starptautiskiem uzņēmumiem, kas izmanto Īriju kā savas darbības bāzi, un tā rezultātā rodas lielas svārstības attiecībā uz ieguldījumiem intelektuālā īpašuma produktos.

Euro zonas tautsaimniecības izaugsmes atveseļošanos 2021. gadā veicināja savlaicīga un noteikta ekspansīva monetārā un fiskālā politika. Arī atsevišķi pasākumi palīdzēja tautsaimniecībai pielāgoties vēl notiekošajām pandēmijas izraisītajām strukturālajām pārmaiņām. ECB 2021. gadā turpināja sniegt būtisku monetārās politikas atbalstu, lai mazinātu pandēmijas ietekmi. Stimulējoša monetārā politika, t.sk. augstu likviditātes nosacījumu saglabāšana, nosargāja kredītu plūsmu uz reālo tautsaimniecību. Attiecībā uz fiskālo politiku euro zonas valdības 2021. gadā turpināja sniegt būtisku budžeta atbalstu, lai mazinātu krīzes ietekmi, nosakot saīsināta darba laika shēmas, paredzot lielākus ar veselības aprūpi saistītos tēriņus, cita veida atbalstu uzņēmumiem un mājsaimniecībām, kā arī apjomīgu aizdevumu garantiju finansējumu. ES līmenī tika uzsākta Eiropas Atveseļošanas instrumenta (Next Generation EU) programmas īstenošana un apstiprināts pasākumu kopums Fit for 55 ("Gatavi mērķrādītājam 55%"), kas paredzēts, lai veicinātu spēcīgāku, zaļāku un vienmērīgāku atveseļošanos visās euro zonas valstīs.

Galvenais euro zonas atveseļošanās virzītājspēks 2021. gadā bija privātais patēriņš

Privātais patēriņš 2021. gadā pieauga par 3.5%, īpaši strauji palielinoties 2. un 3. ceturksnī, un to galvenokārt noteica Covid-19 ierobežojumu atvieglošana. Kopš pavasara strauji nostiprinājās patērētāju konfidence, augot vakcinācijas tempam un mazinoties bailēm no infekcijas, bet mājsaimniecību finanšu situācija uzlabojās, galvenokārt atspoguļojot pozitīvas darbā gūto ienākumu norises (sk. 1.6. att.). Valdības sniegtais mājsaimniecību rīcībā esošo ienākumu atbalsts pakāpeniski tika atcelts. Neto fiskālo pārvedumu devums attiecībā uz rīcībā esošajiem ienākumiem 2021. gadā kļuva negatīvs, samazinoties darbvietu saglabāšanas shēmās iekļauto cilvēku skaitam un citu veidu fiskālajam atbalstam. Reāli rīcībā esošo ienākumu pieaugumu 2021. gadā galvenokārt noteica darba ienākumu kāpums, kas parasti nosaka lielāku patēriņa vēlmi nekā citi ienākumu avoti un ko veicināja spēcīgais atalgojuma un nodarbinātības pieaugums. Reāli rīcībā esošo ienākumu pieaugumu veicināja arī darbības ieņēmumi, jauktie ienākumi un ienākumi no īpašuma, kuru devums gada laikā kļuva pozitīvs, turpretī to mazināja negatīvās tirdzniecības nosacījumu norises. Pēc pandēmijas izraisītā straujā kāpuma 2020. gadā mājsaimniecību uzkrājumu īpatsvars 2021. gadā samazinājās, tomēr, neraugoties uz ierobežojošajiem pasākumiem, kas bija spēkā visu gadu, un pastāvošo nenoteiktību, saglabājās virs līmeņa, kāds bija sasniegts pirms pandēmijas. Tas nozīmēja, ka privātais patēriņš, neraugoties uz spēcīgo atveseļošanos, 2021. gada beigās saglabājās zem līmeņa, kāds bija sasniegts pirms pandēmijas.

1.6. attēls

Euro zonas privātais patēriņš un mājsaimniecību rīcībā esošo ienākumu dalījums

(gada pārmaiņas; %; devums; procentu punktos)

Avots: Eurostat.

Piezīme. Jaunākie rīcībā esošo ienākumu un devumu dati atbilst stāvoklim 2021. gada 3. ceturksnī, bet privātā patēriņa dati – stāvoklim 2021. gada 4. ceturksnī.

Uzņēmumu un mājokļu ieguldījumu atjaunošanās sākumu palēnināja piegādes problēmas

Uzņēmējdarbībā veiktie ieguldījumi (ar būvniecību nesaistīti ieguldījumi) 2021. gada 1. pusgadā, joprojām labvēlīgu finansēšanas nosacījumu apstākļos mazinoties pandēmijas ierobežojošo pasākumu stingrībai un tautsaimniecībai atveseļojoties, palielinājās. Tomēr piegādes problēmas, kas izpaudās pasūtījumu piegādes laika pieaugumā un izejvielu cenu kāpumā, kopš gada vidus mazināja atveseļošanos, tādējādi kavējot ieguldījumus uzņēmējdarbībā. Pēc tam strauji augošās enerģijas cenas un pandēmijas atsākšanās, tuvojoties gada nogalei, vēl vairāk kavēja ieguldījumus uzņēmējdarbībā. 2021. gada beigās ieguldījumu uzņēmējdarbībā pieauguma temps atkal palielinājās, tomēr bija būtiski zemāks nekā 2019. gada pēdējā ceturksnī (sk. 1.5. att.). Turpretī ieguldījumi mājokļu sektorā jau 2020. gada 4. ceturksnī pārsniedza līmeni, kāds bija sasniegts pirms krīzes. Turpmākajos ceturkšņos būvniecības pelnītspēju negatīvi ietekmēja materiālu un strādājošo trūkums. Tomēr labvēlīgi finansēšanas nosacījumi un ienākumus atbalstošie pasākumi, kā arī lielais uzkrāto ietaupījumu apjoms uzturēja pieprasījumu pēc mājokļiem. 2021. gada beigās ieguldījumi mājokļu sektorā būtiski pārsniedza pirms krīzes sasniegto līmeni.

Euro zonas tirdzniecība 2021. gada beigās sasniedza līmeni, kāds bija pirms pandēmijas, neto tirdzniecībai pozitīvi ietekmējot IKP izaugsmi gada izteiksmē. Importa stabilo izaugsmi, ko veicināja krājumu atjaunošanas cikls, ierobežoja spēcīgā cenu dinamika, īpaši enerģijas importa cenu straujā kāpuma dēļ. Eksportam pēc spēcīgās aktivitātes atjaunošanās, ko 2020. gada beigās noteica rūpniecības nozare, bija raksturīga divu ātrumu atveseļošanās. Sākot ar 2. ceturksni un turpmāk preču eksporta pieauguma temps kļuva mērenāks, jo piegādes un transporta problēmas skāra būtiskas eksportējošās nozares, savukārt pakalpojumu eksportu labvēlīgi ietekmēja savstarpējus kontaktus ietverošu darbības jomu, piemēram, tūrisma, atjaunošanās. Līdz 2021. gada 4. ceturkšņa beigām gan imports, gan eksports pārsniedza līmeni, kāds bija sasniegts pirms krīzes.

Izlaides pieaugums 2021. gadā dažādos sektoros joprojām bija nevienmērīgs (sk. 1.7. att.). Gan rūpniecības, gan pakalpojumu devums izaugsmē bija pozitīvs; tomēr rūpniecības ieguldījums reālās bruto pievienotās vērtības kāpumā bija vislielākais.

1.7. attēls

Euro zonas reālā kopējā pievienotā vērtība saimnieciskās darbības dalījumā

(kreisais panelis: pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos; labais panelis: indekss: 2019. g. 4. cet. = 100)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2021. gadā (kreisais panelis) un stāvoklim 2021. gada 4. ceturksnī (labais panelis).

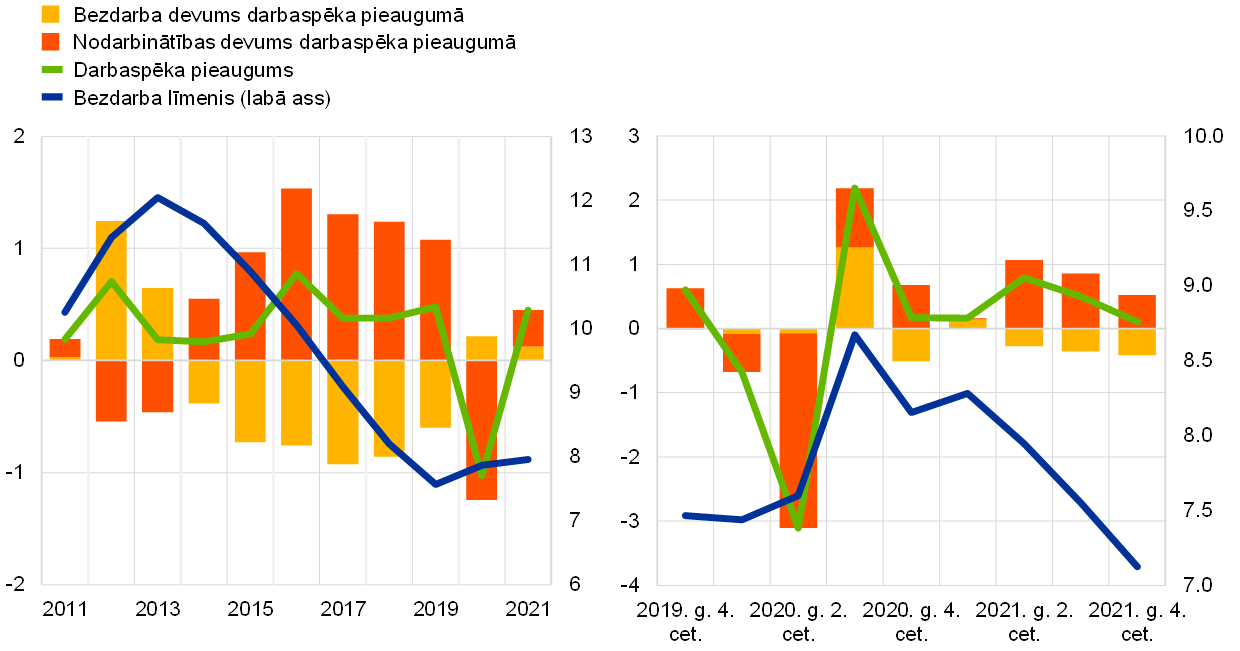

Darba tirgus turpināja atveseļoties, taču joprojām bija vājāks nekā pirms pandēmijas

Vienlaikus ar aktivitātes atjaunošanos euro zonā darba tirgū bija vērojama būtiska atveseļošanās, lai gan kopumā tas saglabājās vājāks nekā pirms pandēmijas. Bezdarba līmenis pakāpeniski samazinājās no 8.2% 2021. gada janvārī līdz 7.0% decembrī un bija zemāks par līmeni pirms krīzes (sk. 1.8. att.).[2] Lai gan darbvietu saglabāšanas shēmām joprojām bija būtiska nozīme strādājošo atlaišanas ierobežošanā, tādējādi palīdzot saglabāt cilvēkkapitālu, šādu shēmu izmantošana samazinājās.[3] Tomēr citi darba tirgus rādītāji joprojām bija vājāki nekā pirms pandēmijas. 2021. gada 4. ceturksnī nostrādāto stundu skaits bija par 1.8% mazāks nekā 2019. gada pēdējā ceturksnī, savukārt darbaspēka līdzdalības līmenis 2021. gada 3. ceturksnī bija aptuveni par 0.2 procentu punktiem zemāks (samazinājums aptuveni par 0.4 milj. strādājošo; sk. 1.9. att.). Vājāks darbaspēka pieaugums daļēji skaidrojams ar apsīkušo neto imigrāciju euro zonā. Notiekošās darba tirgus korekcijas dažādās nodarbināto grupās bija atšķirīgas, daļēji atspoguļojot to, ka dažas nozares vairāk ietekmēja ierobežojošie pasākumi un brīvprātīga sociālā distancēšanās. 2021. gada 3. ceturksnī mazkvalificēto cilvēku darbaspēks bija aptuveni par 4.2% mazāks nekā pirms pandēmijas un cilvēku ar vidēju kvalifikāciju – par 1.7% mazāks, savukārt augsti kvalificētu cilvēku darbaspēks palielinājās aptuveni par 6.8%.[4]

1.8. attēls

Bezdarbs un darbaspēks

(kreisā ass: ceturkšņa pārmaiņas; %; devums; procentu punktos; labā ass: darbaspēks; %)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati atbilst stāvoklim 2021. gadā (kreisais panelis) un stāvoklim 2021. gada 4. ceturksnī (labais panelis), pamatojoties uz netiešajiem mēneša datiem.

1.9. attēls

Nodarbinātība, nostrādāto stundu skaits un darbaspēka līdzdalības līmenis

(kreisā ass: indekss: 2019. g. 4. cet. = 100; labā ass: darbspējas vecuma iedzīvotāji; %)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie nodarbinātības un nostrādāto stundu skaita dati atbilst stāvoklim 2021. gada 4. ceturksnī un dati par darbaspēka līdzdalības līmeni – stāvoklim 2021. gada 3. ceturksnī.

Lai gan brīvo darbvietu īpatsvars palielinājās, arī nodarbinātības pieaugums bija stabils

Uzlabojoties aktivitātei, augošais brīvo darbvietu īpatsvars, kas sākotnēji galvenokārt bija vērojams tikai tajās nozarēs, kurās pēc ierobežojumu atcelšanas atjaunojās izaugsme, izplatījās arī uz citām nozarēm. Nodarbinātības pieaugums 2021. gada 2. un 3. ceturksnī nostiprinājās, un, neraugoties uz kavējošo ietekmi, ko radīja zināmas piegādes problēmas rūpniecības sektorā, arī 4. ceturksnī saglabājās spēcīgs un plašs. Tādējādi nodarbinātība tuvojās līmenim, kāds bija sasniegts pirms pandēmijas, rūpniecībā, būvniecībā un pakalpojumu nozarēs, kurās ir mazāk ciešu klātienes kontaktu. Nodarbinātības līmenis nozarēs, kurās ir cieši klātienes kontakti, salīdzinājumā ar līmeni pirms pandēmijas saglabājās samērā zems.

1.3. Fiskālās politikas pasākumi sarežģītā laikā

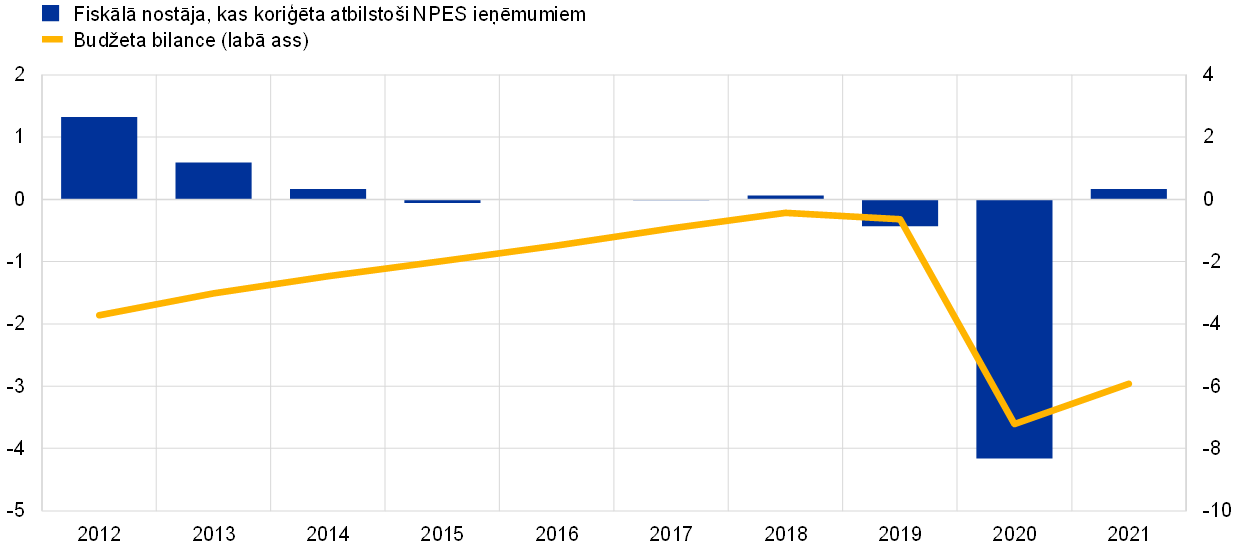

Arī valsts finansēs dominēja pandēmijas ietekme

Euro zonā 2021. gadā jau otro gadu pēc kārtas situāciju valsts finanšu jomā lielā mērā noteica Covid-19 pandēmijas ietekme. Konkrēti, 1. pusgadā valdības ieviesa liela mēroga papildu atbalstu, reaģējot uz pandēmijas jaunajiem viļņiem un prasību atbalstīt tautsaimniecības atveseļošanos. Tomēr saskaņā ar Eurosistēmas speciālistu 2021. gada decembra makroekonomiskajām iespēju aplēsēm tiek lēsts, ka valdības budžeta deficīta rādītājs euro zonā ir samazinājies (sk. 1.10. att.) no 7.2% no IKP 2020. gadā līdz 5.9% no IKP 2021. gadā, un to noteica spēcīga ekonomiskās aktivitātes uzlabošanās. Augstu fiskālā atbalsta līmeņu saglabāšanos 2021. gadā atspoguļoja fiskālā nostāja, kas tika koriģēta atbilstoši Eiropas Atveseļošanas instrumenta (NGEU) dotācijām[5] un kas pēc ļoti ekspansīvās politikas 2020. gadā kopumā 2021. gadā bija neitrāla.

1.10. attēls

Euro zonas valdības budžeta bilance un fiskālā nostāja

(% no IKP)

Avoti: Eurosistēmas speciālistu 2021. gada decembra makroekonomiskās iespēju aplēses euro zonai un ECB aprēķini.

Piezīme. Fiskālās nostājas rādītājā ņemti vērā izdevumi, ko finansē no NGEU Atveseļošanas un noturības mehānisma un citiem ES struktūrfondiem (sk. zemsvītras piezīmi).

Nedaudz pastiprinājās krīzes vadības un stimulējošie pasākumi, jo palielinājās pārvedumi uz uzņēmumiem, bet vienlaikus samazinājās īstermiņa darba shēmu izmantošana

Euro zonā ar krīzi saistīto un atveseļošanos stimulējošo pasākumu daļa attiecībā pret IKP 2021. gadā pieauga līdz 4.4% (iepriekšējā gadā – 4.1%; sk. 1.11. att.). Šo pieaugumu noteica ne tikai būtiski lielāks valdības pārvedumu apjoms uzņēmumiem, bet arī spēcīgāks ar veselību saistītais atbalsts, kā arī valdības ieguldījumi. Tomēr šo pieaugumu lielā mērā kompensēja īstermiņa darba shēmu izmantošanas samazināšanās. Lai gan šādas shēmas 2020. gadā bija vissvarīgākais valdības atbalsta instruments, 2021. gadā tās tika pakāpeniski samazinātas, jo tika atviegloti ierobežojošie pasākumi un darba tirgi sāka atveseļoties atbilstoši plaša mēroga ekonomiskās aktivitātes kāpumam. Arī izlaides uzlabošanās izskaidro, kāpēc euro zonas parāda attiecība pret IKP 2021. 2021. gadā pēc lielā pieauguma iepriekšējā gadā nedaudz samazinājās (līdz 97%).

1.11. attēls

Ar krīzi saistītie un atveseļošanos stimulējošie pasākumi euro zonā

(% no IKP)

Avoti: Eurosistēmas speciālistu 2021. gada decembra makroekonomiskās iespēju aplēses euro zonai un ECB aprēķini.

Piezīme. Ar veselību saistītais atbalsts tiek atskaitīts no citiem uzrādītajiem komponentiem, un tam ir lielākā ietekme uz valdības patēriņu.

Eiropas Atveseļošanas instruments ir Eiropas reakcijas uz pandēmijas izraisītajām ekonomiskajām problēmām stūrakmens

Pēdējo divu gadu laikā valdības reaģējušas uz fiskālajām vajadzībām, pirmkārt, ar valsts politiku, bet arvien vairāk arī ar ES mēroga iniciatīvu palīdzību. Eiropas kopējās politikas reakcijas stūrakmens sāka darbību 2020. gada jūlijā, kad ES paziņoja par Eiropas Atveseļošanas instrumentu (NGEU), t.i., ES mēroga ieguldījumu un reformu programmu. NGEU piedāvā ES dalībvalstīm finansiālu atbalstu, kas paredzēts konkrētu ieguldījumu un reformu projektu īstenošanai laikposmā no 2021. gada līdz 2026. gadam. Šim nolūkam tas mobilizē finansējuma apjomu līdz 807 mljrd. euro faktiskajās cenās, no kuriem 401 mljrd. euro (3.5% no euro zonas IKP) paredzēts novirzīt euro zonas valstīm, bet atlikušo daļu – pārējām ES dalībvalstīm. Aptuveni puse lielākās NGEU programmas – Atveseļošanas un noturības mehānisma – līdzekļu pieejami aizdevumu veidā un puse – neatmaksājamu dotāciju veidā. Tomēr paredzams, ka praksē dominēs dotāciju komponents, jo visas euro zonas valstis plāno pilnībā izmantot savas dotācijas un līdz šim tikai dažas valstis ir lūgušas aizdevumus. Atveseļošanas un noturības mehānisma līdzekļu pārvedumu būtiska iezīme ir tā, ka valstis, kuras pandēmija ietekmējusi visnopietnāk vai kuru IKP uz vienu iedzīvotāju ir samērā zems, ir tiesīgas saņemt lielāku daļu (par katras valsts tiesībām uz atbalstu sk. 1.12. att.). Konkrēti, ja atveseļošanas un noturības plāni tiktu veiksmīgi īstenoti, šai iespējai vajadzētu sekmēt valstu ekonomiskās izaugsmes atšķirību mazināšanu, jo euro zonā pandēmija tās ir vēl vairāk saasinājusi.

1.12. attēls

Atveseļošanas un noturības mehānisma euro zonas valstīm nodrošinātās tiesības uz atbalstu un pieprasītais finansējums 2021. gada beigās

(% no IKP 2020. gadā)

Avoti: Eiropas Komisijas un ECB aprēķini.

Piezīmes. "EZ" – euro zona. Valstu tiesības uz atbalstu norādītas saskaņā ar Eiropas Komisijas datiem. Valstu tiesības uz atbalstu tiek aprēķinātas kā 6.8% no to 2019. gada nacionālā kopienākuma. Nav pieejama informācija par Atveseļošanas un noturības mehānisma dotāciju un aizdevumu pieprasījumiem attiecībā uz Nīderlandi, jo šī valsts vēl nav iesniegusi savu atveseļošanas un noturības plānu.

1.4. Inflācijas kāpumu nosaka heterogēni efekti

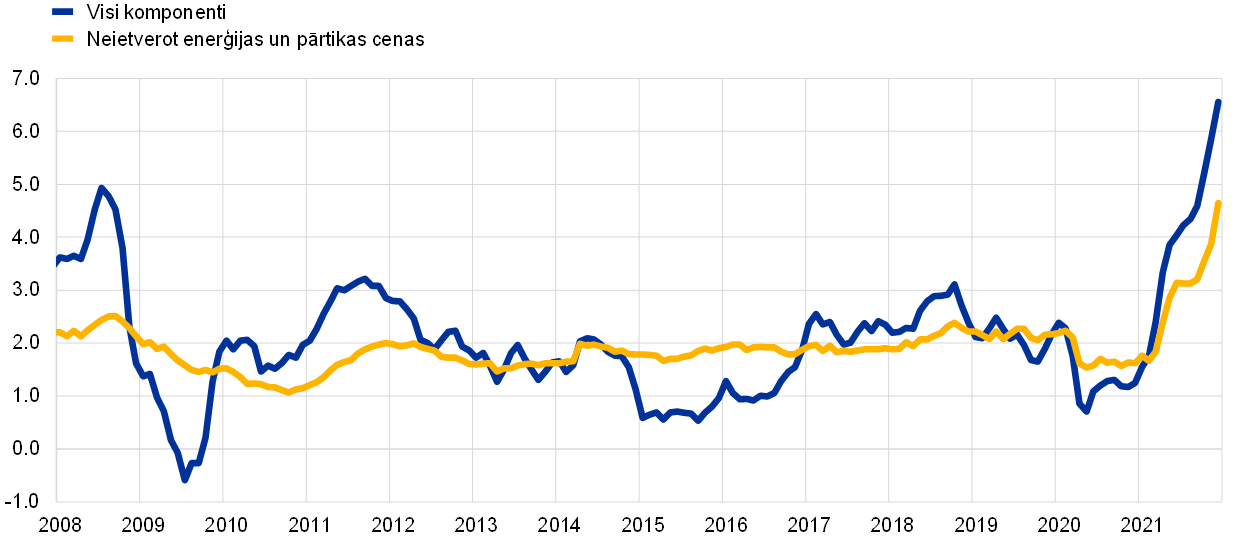

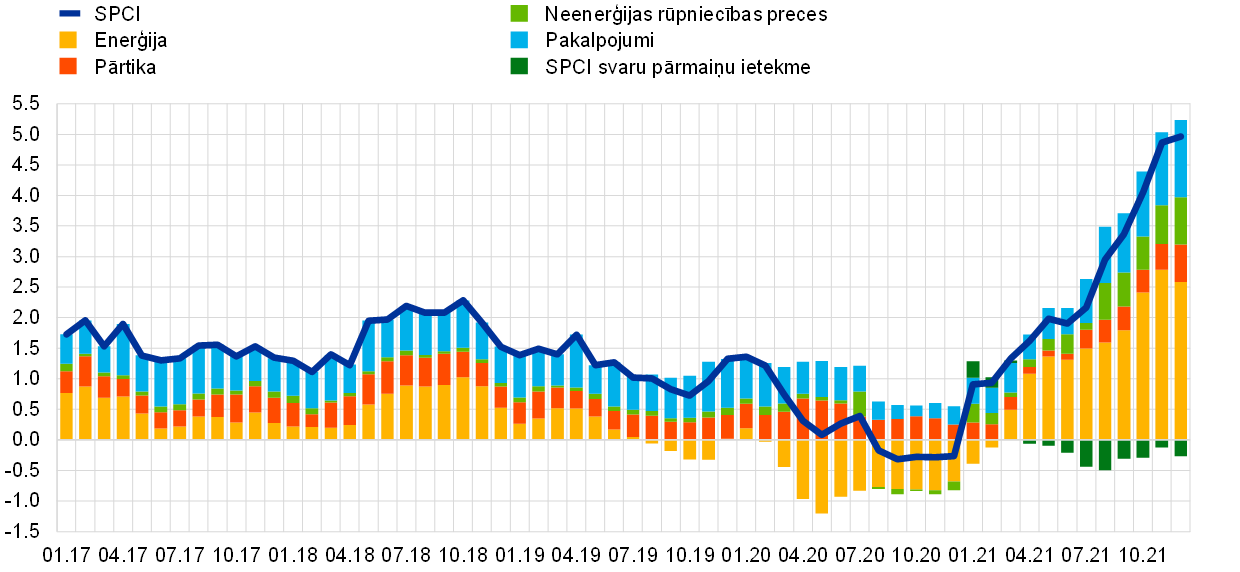

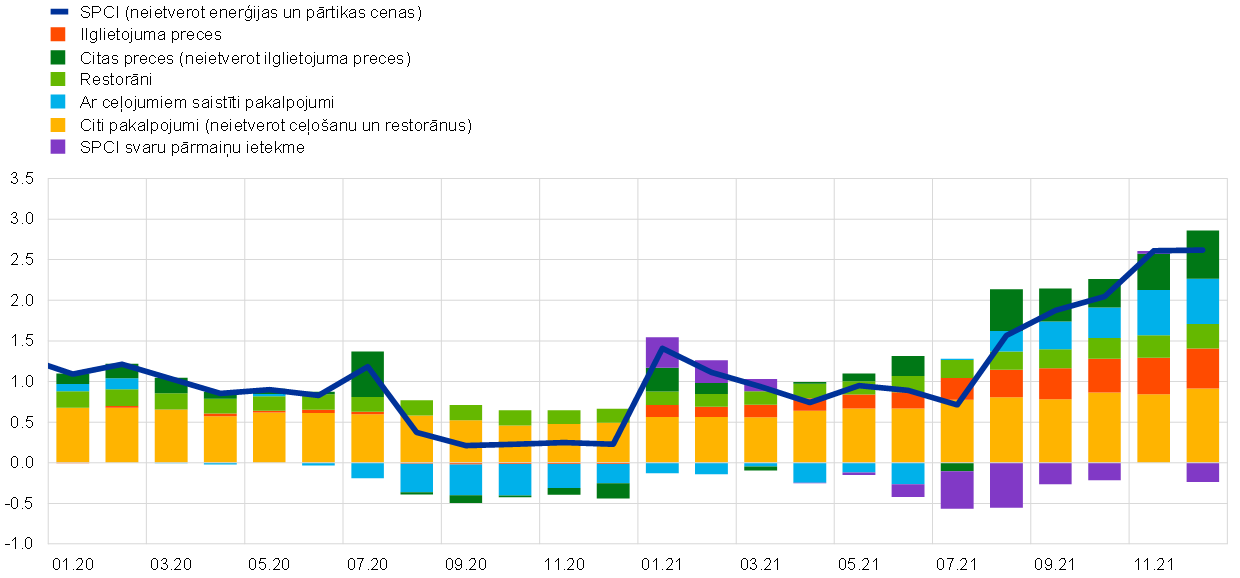

Kopējā SPCI inflācija euro zonas līmenī 2021. gadā vidēji bija 2.6% – daudz augstāka nekā 0.3% vidēji 2020. gadā (sk. 1.13. att.). Šis kāpums lielā mērā atspoguļoja enerģijas cenu būtisko pieaugumu. Turklāt pieprasījums, kas dažās nozarēs pārsniedza ierobežoto piedāvājumu, palielināja inflācijas spiedienu pēc pandēmijas ierobežojumu atvieglošanas un globālās un iekšzemes tautsaimniecības atjaunošanās. Gada inflācijas kāpums no –0.3% 2020. gada decembrī līdz 5.0% 2021. gada decembrī bija nepieredzēts gan stāvuma, gan gada tempa ziņā 2021. gada beigās (1. ielikumā sniegts sīkāks izklāsts par faktoriem, kas noteica šādu kāpumu). Turklāt tas bija saistīts ar atkārtotu pārsteidzošu augšupvērstu ietekmi attiecībā uz faktiskajiem inflācijas rādītājiem. Runājot par nākotni, tika gaidīts, ka faktori, kas noteica inflācijas kāpumu 2021. gadā, pamatā izzudīs un, lai gan inflācija tuvākajā laikā joprojām būs paaugstināta, 2022. gadā tā mazināsies. Tomēr pēc Krievijas iebrukuma Ukrainā 2022. gada februārī ar inflācijas perspektīvu saistītā nenoteiktība būtiski palielinājās.

Inflācijas kāpumu noteica enerģijas cenu inflācija, pakalpojumu atjaunošanās un piegādes problēmu izzušana

Kopējās inflācijas kāpumu 2021. gadā galvenokārt noteica enerģijas komponents. Tomēr, sākot ar vasaru, arī citu komponentu devums palielinājās. Pandēmijas izolācijas pasākumu un citu ierobežojumu atvieglošana un ekspansīva fiskālā un monetārā politika ļāva atveseļoties pieprasījumam, īpaši veicinot patēriņa pakalpojumu attīstību. Vienlaikus spēcīgas globālā pieprasījuma un piedāvājuma problēmas, kā arī enerģijas cenas palielināja importēto un iekšzemē ražoto preču izmaksas. To atspoguļoja arī lielāks neenerģijas rūpniecības preču un pakalpojumu cenu komponentu devums inflācijā gada turpmākajos mēnešos (sk. 1.13. att.). Vācijā iepriekšējā gadā ieviestā PVN pagaidu samazinājuma ietekme 2. pusgadā arī zināmā mērā saglabāja stabilu inflācijas līmeni.

1.13. attēls

Kopējā inflācija un tās komponenti

(gada pārmaiņas; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. SPCI komponentu devums 2021. gadā aprēķināts, izmantojot SPCI svarus 2020. gadam. Svaru pārmaiņu ietekmi novērtē ECB. Jaunākie dati atbilst stāvoklim 2021. gada decembrī.

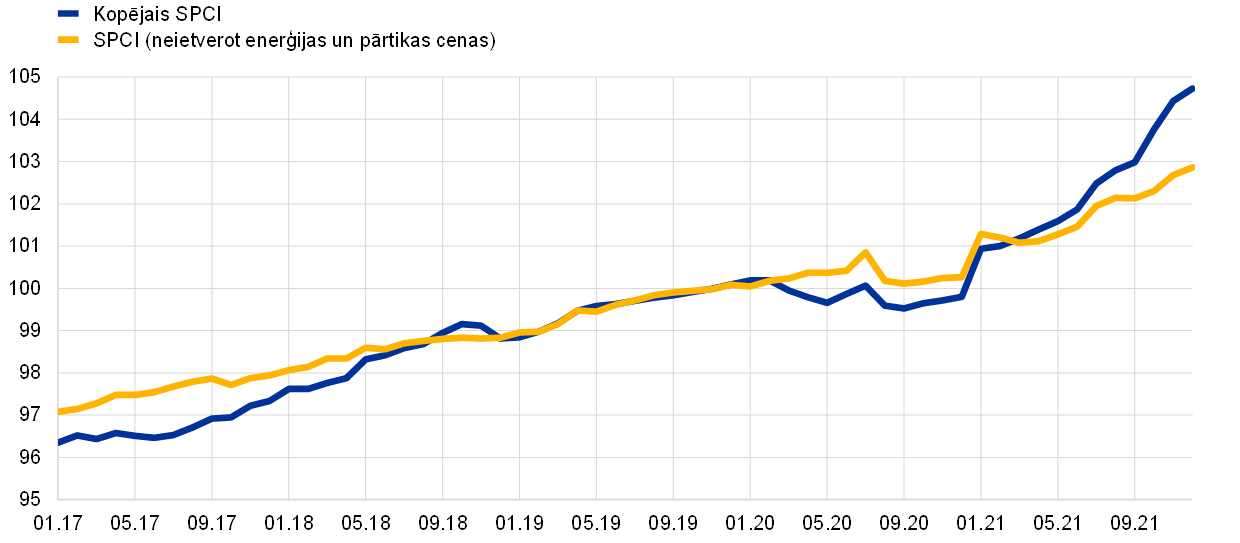

Arī cenu līmenis 2021. gadā dinamiski paaugstinājās

Tā kā gada pārmaiņu temps arī atspoguļo zemo iepriekšējā gada sākumpunktu, cenu dinamiku 2021. gadā var aplūkot arī saistībā ar kopējā SPCI un SPCI (neietverot enerģiju un pārtiku) attīstību. Cenu līmeņa kāpums 2021. gadā bija straujāks nekā gados pirms pandēmijas, kad faktiskā inflācija bija zemāka par ECB noteikto inflācijas mērķrādītāju (sk. 1.14. att.).

1.14. attēls

Euro zonas SPCI un SPCI (neietverot enerģijas un pārtikas cenas)

(sezonāli un atbilstoši darbadienu skaitam koriģēti indeksi; 2019. gada 4. cet. = 100)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Jaunākie dati atbilst stāvoklim 2021. gada decembrī.

Inflācijas rādītājus 2021. gadā izkropļoja ar novērtēšanu saistīti faktori

Cenu dinamikas un tās ietekmējošo faktoru vērtēšana 2021. gadā bija īpaši sarežģīta ne tikai pandēmijas ekonomiskās ietekmes dēļ, bet arī konkrētu ar pandēmiju saistītu tehnisko faktoru dēļ, kuri ietekmēja inflācijas novērtēšanu. Pirmais no šiem faktoriem bija regulārā SPCI aprēķināšanā izmantoto patēriņa svaru gadskārtējā korekcija.[6] Parasti šīs korekcijas ir nelielas, bet 2020. gadā patēriņa tendences būtiski mainījās, reaģējot uz pandēmiju un dažādiem ieviestajiem ierobežojumiem. Piemēram, ar ceļojumiem saistīto SPCI komponentu svars 2021. gada SPCI grozā bija mazāks, un to noteica mazaktīvā tūrisma sezona 2020. gadā. Kopumā svaru pārmaiņām bija liela (biežāk lejupvērsta nekā augšupvērsta) ietekme uz gada inflācijas līmeni atsevišķos 2021. gada mēnešos. Kopējā aplēstā ietekme 2021. gadā kopumā bija negatīva – 0.2 procentu punkti (sk. 1.13. att.). Otrs tehniskais faktors – Covid-19 ierobežojumu dēļ vairāku SPCI komponentu (piemēram, restorānu un ceļojumu) cenu informāciju vairākos 2020. un 2021. gada mēnešos nebija iespējams iegūt no ierastajiem avotiem un šīs cenas tika aizstātas ar imputētajām cenām, t.i., izmantojot citas metodes.[7] Trešais tehniskais faktors – 2020. un 2021. gadā sezonas izpārdošanas periodi pārvirzījās no ierastajiem mēnešiem, un tas noteica neenerģijas rūpniecības preču cenu gada pārmaiņu tempa būtiskas svārstības saistībā ar apģērba un apavu komponentiem.

Pamatinflācija palielinājās, bet mērenāk, ja izfiltrē ar pandēmiju saistīto svārstīgumu

Ņemot vērā šos tehniskos faktorus, interpretējot SPCI inflācijas (neietverot enerģijas un pārtikas cenas) dinamiku, nepieciešama arī zināma piesardzība. Dažādie pamatinformācijas rādītāji, t.sk. komponentus izslēdzošie, statistiskie un ekonometriski novērtētie rādītāji visa gada laikā palielinājās (sk. 1.15. att.).[8] Pamatojoties uz šiem rādītājiem, gada beigās inflācija bija robežās starp 2.4% un 3.9%. Turklāt cenu dinamika 2020. gadā kopumā bija vāja, un tāpēc tai bija augšupvērsta bāzes ietekme attiecībā uz pārmaiņu tempu 2021. gadā. Ņemot vērā šo aspektu, alternatīvs veids, kā aplūkot inflācijas norises 2021. gadā, ir aplūkot cenu pārmaiņu tempu tajā pašā mēnesī pirms diviem gadiem un izdalīt to ar divi, lai atspoguļotu gada vidējās pārmaiņas. Šā rādītāja aplūkošana efektīvi mazina kropļojumus, kas izriet no ļoti zemās inflācijas pandēmijas perioda sākumā. Atbilstoši šādiem aprēķiniem SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2021. gada decembrī bija 1.4% un tādējādi aptuveni puse no publicētā gada kāpuma tempa (2.6%; sk. 1.15. att.). Tomēr 2021. gada pēdējos mēnešos arī šis kāpums palielinājās līdz tempam, kāds pēdējo reizi reģistrēts 2013. gadā, zemās inflācijas gadu desmita pirms Covid-19 pandēmijas pirmajos gados.

1.15. attēls

Pamatinflācijas rādītāji

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Diapazons ietver pastāvīgos un pagaidu izslēgšanas rādītājus, statistiskos rādītājus un ekonometriskos rādītājus (Supercore un Persistent and Common Component of Inflation (PCCI)): pamatinflācijas mērījumu aprakstu sk. 8. zemsvītras piezīmē). Jaunākie dati atbilst stāvoklim 2021. gada decembrī.

Preču ražotāju cenas būtiski pieauga, bet darbaspēka izmaksas joprojām bija mērenas

Izmaksu spiedienam bija svarīga nozīme patēriņa cenu inflācijas tendenču veidošanā 2021. gadā. Visos cenu noteikšanas ķēdes posmos, īpaši sākumposmos un starppatēriņa preču cenās, būtiski pieauga cenu spiediena pārnese, atspoguļojot piegādes problēmu ietekmi un – īpaši 2021. gada 2. pusgadā – zināmā mērā arī enerģijas cenu kāpumu. Importēto produktu cenu pieaugums bija nedaudz straujāks nekā 2020. gadā, daļēji euro kursa krituma dēļ. Izmaksu spiediena ietekme uz nepārtikas patēriņa preču ražotāju cenām – svarīgs neenerģijas rūpniecības preču cenu dinamikas rādītājs – bija daudz mērenāka nekā cenu noteikšanas ķēdes sākumposmos, lai gan joprojām bija vēsturiski liela. Plašs iekšzemes izmaksu spiediena rādītājs ir IKP deflatora pieaugums, kas 2021. gadā bija vidēji 2.0% un tādējādi pārsniedza iepriekšējā gada vidējo rādītāju. Spēcīgi bāzes efekti un valdības atbalsta pasākumu ietekme izraisīja nelielu ar vienības darbaspēka izmaksām un vienības peļņu saistīto izmaksu komponentu svārstīgumu. Samazinoties darbvietu saglabāšanas programmu izmantošanai un lielākai daļai darbinieku atkal saņemot pilnu atalgojumu, atlīdzības vienam nodarbinātajam kāpums palielinājās no –0.6% 2020. gadā līdz vidēji 4.0% 2021. gadā. Tā kā darba ražīgums uz vienu nodarbināto, ņemot vērā papildus nostrādāto stundu skaitu, vienlaikus pieauga, šis krasais kāpums neatspoguļojās vienības darbaspēka izmaksās. Tādējādi valdības atbalsta shēmu ietekme turpināja apgrūtināt darba samaksas rādītāju, piemēram, atlīdzības vienam nodarbinātajam un atlīdzības par vienu nostrādāto stundu, interpretēšanu (sk. 1.16. att.). Šādi pasākumi mazāk ietekmē vienošanās ceļā noteiktās darba samaksas pieaugumu, un tas joprojām bija mērens, 2021. gadā vidēji samazinoties līdz 1.5% (2020. gadā – 1.8%).[9] Tomēr tas, iespējams, atspoguļoja arī ar pandēmiju saistīto aizkavēšanos vienošanās par algām posmos.

1.16. attēls

Darbaspēka izmaksu rādītāji

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: Eurostat, ECB un ECB aprēķini.

Piezīmes. Jaunākie vienošanās ceļā noteiktās darba samaksas dati atbilst stāvoklim 2021. gada 4. ceturksnī un citu komponentu dati – stāvoklim 2021. gada 3. ceturksnī.

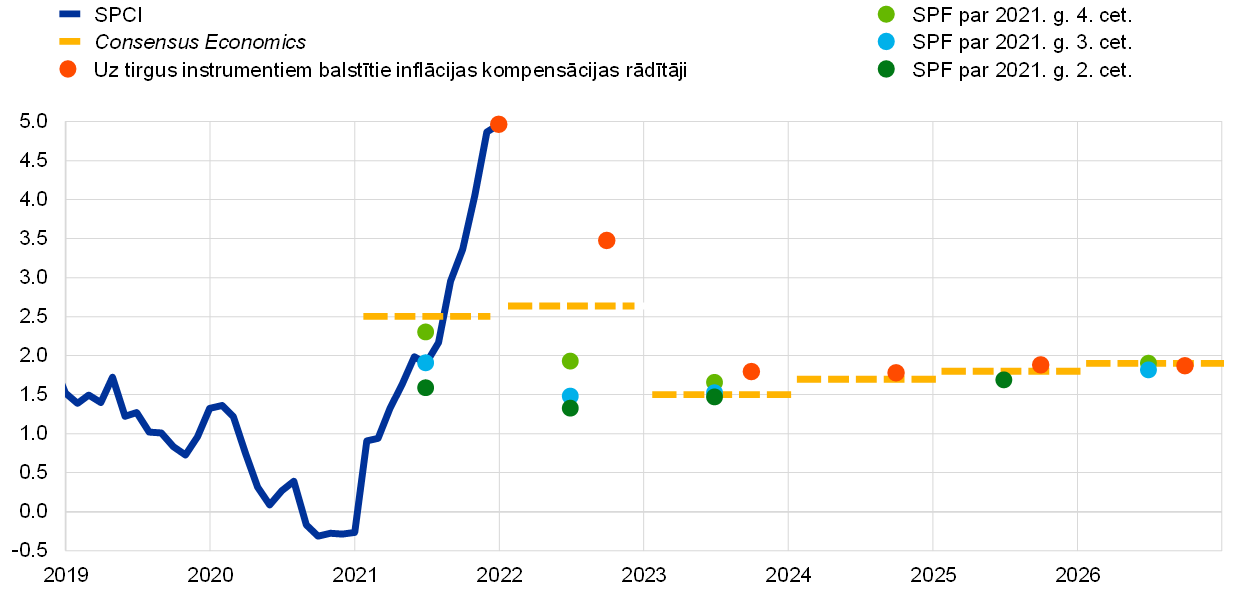

Ilgāka termiņa inflācijas gaidu rādītāji paaugstinājās līdz ECB noteiktajam inflācijas mērķim

Profesionālo prognozētāju ilgāka termiņa inflācijas gaidas, kas 2020. gada beigās bija 1.7%, 2021. gadā pieauga līdz 1.9% (sk. 1.17. att.). Saskaņā ar īpašas aptaujas rezultātiem, kas tika nosūtīta ECB profesionālo prognozētāju aptaujas (SPF) respondentiem, komunikācija par jauno monetārās politikas stratēģiju palīdzēja veicināt šo gaidu koriģēšanu.[10] Uz tirgus instrumentiem balstīto ilgāka termiņa inflācijas kompensācijas rādītāju (konkrētāk – 5 gadu inflācijai piesaistīto mijmaiņas darījumu procentu likme, kas aprēķināta pēc 5 gadiem nākotnē) dinamika bija līdzīga, un 2021. gada gaitā kāpums paātrinājās. Tuvojoties gada beigām, šis rādītājs svārstījās nedaudz zem 2% līmeņa, oktobrī to uz īsu brīdi pārsniedzot. Aplēses par inflācijas riska prēmijām, kas iekļautas ieguldītāju pieprasītajā inflācijas kompensācijā, liecina, ka 2021. gadā inflācijas riska prēmijas pirmo reizi vairāku gadu laikā bija pozitīvas. Šāda inflācijas kompensācijas koriģēšana liecina, ka uz tirgus instrumentiem balstītajos inflācijas kompensācijas rādītājos ietvertais reālais ilgāka termiņa inflācijas gaidu kāpums bija mazāks.[11]

1.17. attēls

Uz apsekojumiem balstītie inflācijas gaidu rādītāji un uz tirgus instrumentiem balstītie inflācijas kompensācijas rādītāji

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: Eurostat, Refinitiv, Consensus Economics, ECB (SPF) un ECB aprēķini.

Piezīmes. Uz tirgus instrumentiem balstīto inflācijas kompensācijas rādītāju tendences pamatā ir 1 gada tagadnes inflācijai piesaistīto mijmaiņas darījumu (ILS) procentu likme un 1 gada nākotnes darījumu ILS procentu likmes pēc 1 gada, 2, 3 un 4 gadiem. Jaunākie ILS procentu likmju dati atbilst stāvoklim 2021. gada 30. decembrī. SPF par 2021. gada 4. ceturksni tika veikts laikā no 2021. gada 1. līdz 11. oktobrim. Consensus Economics prognožu aktualizēšanas pēdējais termiņš ir 2021. gada 8. decembris 2021. gada un 2022. gada prognozei, bet ilgāka termiņa prognožu datu aktualizēšanas termiņš – 2021. gada 14. oktobris.

Cenas mājokļu īpašniekiem pieauga, bet īres maksas dinamika joprojām bija mērena

Monetārās politikas stratēģijas izvērtējums identificēja nepieciešamību iekļaut SPCI īpašnieka apdzīvota mājokļa izmaksas. 2021. gadā tika panākts būtisks progress attiecīgo rādītāju izstrādē. Tomēr vēl daudz kas jāpaveic, piemēram, labāk izdalot patēriņa komponentu no aplēsēs ietvertā īpašuma pirkuma ieguldījuma komponenta.[12] Eiropas Statistikas sistēma jau 2023. gadā varētu darīt pieejamu eksperimentālu indeksu, kas apvieno SPCI grozu ar izdevumiem par īpašnieka apdzīvotiem mājokļiem, bet oficiāls indekss būtu pieejams aptuveni 2026. gadā. Pagaidām par šīm izmaksām pieejamas tikai eksperimentālas aplēses, saskaņā ar kurām šo izmaksu gada vidējais pieauguma temps 2021. gada pirmajos trijos ceturkšņos, visticamāk, pieauga līdz 4.8% (2020. gadā – 2.6%) un tādējādi bija daudz dinamiskāks nekā SPCI iekļautās īres maksas kāpums. SPCI iekļautā īrnieku veiktā īres maksa 2021. gadā palielinājās par 1.2% (salīdzinājumā ar 1.3% 2020. gadā). Lielāks mājokļu izmaksu kāpums mājokļu īpašniekiem daļēji atspoguļo aplēses raksturu: indekss ietver komponentu, kas saistīts ar jaunu mājokļu iegādi un cieši atspoguļo mājokļu cenas. Aplūkojot mājokļu cenas, ECB noteiktais mājokļu cenu rādītājs 2021. gada pirmajos trijos ceturkšņos salīdzinājumā ar iepriekšējā gada atbilstošo periodu palielinājās līdz vidēji 7.5% (2020. gadā – 5.4%). Mājokļu tirgus straujo attīstību atspoguļoja dažu mazāku SPCI komponentu dinamika. Piemēram, līdz pandēmijas ierobežojumu būtiskai samazināšanai 2021. gada pavasara beigās cilvēki pavadīja vairāk laika mājās. Šo pārmaiņu dēļ palielinājās pieprasījums pēc mājokļu renovācijas un tādējādi ar mājokli saistīto preču un pakalpojumu, piemēram, uzturēšanas un remonta, kā arī paklāju un grīdu ieklāšanas, cenu augšupvērsta dinamika.

1. ielikums

SPCI inflācijas pieauguma pamatā esošie faktori

Euro zonas kopējā SPCI gada inflācija 2021. gada decembrī sasniedza 5.0% (2020. gada decembrī – –0.3%, 2020. gadā kopumā – 0.3% un piecu gadu laikā pirms pandēmijas – vidēji 0.9%). Šis pieaugums galvenokārt atspoguļoja ne tikai spēcīgu enerģijas cenu inflācijas kāpumu, bet arī SPCI inflācijas (neietverot enerģijas un pārtikas cenas) pastiprināšanos, jo pieprasījums atsevišķās nozarēs pārsniedza piedāvājumu saistībā ar pasaules un euro zonas atveseļošanos no pandēmijas. Arī uzņēmumi, iespējams, ir paaugstinājuši cenas, lai kompensētu ieņēmumu zaudējumus, kas radušies stingrāku Covid-19 ierobežojumu dēļ.

Zemie cenu līmeņi 2020. gadā ir svarīgs faktors, vērtējot inflācijas kāpumu 2021. gadā, jo tie veido pamatu 2021. gada pieauguma tempa aprēķināšanai. Piemēram, pandēmijas sākumā krasi saruka naftas cenas un pēc tam – enerģijas patēriņa cenas. Aptuveni pusi enerģijas cenu inflācijas 2021. gada pēdējā ceturksnī var saistīt ar zemo līmeni 2020. gadā.[13] Pārtikas cenu ietekme bija pretēja, jo pēc pandēmijas izraisītā straujā kāpuma 2020. gada pavasarī pārtikas cenu pārmaiņas 2021. gada pirmajā pusgadā bija samērā mērenas. Bāzes efektus izraisīja arī pārmaiņas netiešo nodokļu jomā, īpaši Vācijā uz laiku no 2020. gada jūlija līdz decembrim, reaģējot uz krīzi, ieviestā PVN likmes samazināšana. Šā samazinājuma atcelšana noteica euro zonas inflācijas līmeņa paaugstināšanos 2021. gada janvārī, bet tai bija arī augšupvērsta ietekme 2021. gada 2. pusgadā, jo salīdzinājums ar cenu līmeni iepriekšējā gadā bija balstīts uz cenām, kas atspoguļoja pazemināto nodokļu likmi.[14] Lai gan gada laikā cenu dinamikai bija lielāka nozīme, to aplūkojot kopā ar ietekmi uz gada inflāciju, kas saistīta ar zemo bāzi 2020. gadā, var izskaidrot gandrīz 2 procentu punktu pieaugumu kopējā SPCI inflācijas kāpumā (5.3 procentu punkti) 2021. gada decembrī salīdzinājumā ar 2020. gada decembri (sk. A att.).

A attēls

Kopējās SPCI inflācijas līmeņa kumulatīvās pārmaiņas 2021. gadā salīdzinājumā ar 2020. gada decembri

(procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Katram 2021. gada mēnesim attēlā parādīta inflācijas līmeņa attiecīgajā mēnesī un inflācijas 2020. gada decembrī starpība. Piemēram, 2021. gada augustā inflācija bija aptuveni par 3 procentu punktiem augstāka nekā 2020. gada decembrī, un aptuveni pusi no šīs starpības var skaidrot ar bāzes efektu, t.i., salīdzinājumam izmantot zemo bāzes līmeni 2020. gadā.

Otrs faktors, kas noteica inflācijas kāpumu, bija tas, ka 2021. gadā enerģijas patēriņa cenas ne tikai normalizējās, bet turpināja strauji augt. Sākotnēji bija vērojams galvenokārt transporta degvielas cenu papildu kāpums, globālajam naftas pieprasījumam palielinoties atbilstoši notiekošajam atveseļošanās procesam, bet piedāvājumam saglabājoties nedaudz ierobežotam. Vēlāk vasarā pieauga arī gāzes un elektroenerģijas cenas (sk. B att. a) paneli). Tas atspoguļoja lielāku pieprasījumu, kā arī nelielus gāzes piegādes ierobežojumus. Eiropā gāzes pieprasījums bija nepieredzēti augsts, jo 2020.–2021. gada aukstā ziema un 2021. gada vasara bez lieliem vējiem noteica vēja enerģijas aizstāšanu ar gāzi.[15] Turklāt 1. pusgadā samazinājās gāzes piedāvājums no Norvēģijas saistībā ar cauruļvadu uzturēšanas darbiem, un vasarā bija samērā zems ES gāzes importa apjoms no Krievijas. Arī globālā atveseļošanās palielināja gāzes pieprasījumu, īpaši Ķīnā. Patērētāji lielāku enerģijas izdevumu daļu tērē transporta degvielas (aptuveni 40%) nekā gāzes (aptuveni 30%) un elektroenerģijas (aptuveni 20%) iegādei, un degvielas cenu dinamika parasti ir galvenais faktors, kas nosaka enerģijas cenu inflāciju. Tomēr gāzes un elektroenerģijas cenu kāpums 2021. gada rudenī noteica šo posteņu vēsturiski augsto devumu euro zonas enerģijas cenu inflācijā (sk. B att. b) paneli).

B attēls

Enerģijas cenu inflācijas norises

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

a) enerģijas un tās galveno komponentu SPCI gada inflācija

b) galveno komponentu devums enerģijas cenu gada inflācijā

Avoti: Eurostat un ECB aprēķini.

Trešais galvenais faktors, kas noteica inflācijas kāpumu, bija cenu spiediens, kurš veidojās saistībā ar ekonomiskās aktivitātes atjaunošanos pēc pandēmiju ierobežojošo pasākumu perioda. Pieprasījums būtiski pieauga gan pasaulē, gan iekšzemē, dažos sektoros pārsniedzot piedāvājumu. Tāpēc pasaules līmenī radās piedāvājuma trūkuma problēmas, un ap 2020. un 2021. gada miju transporta izmaksas strauji palielinājās.[16] Euro zonas ražotāju cenas visa 2021. gada laikā stabili palielinājās ne tikai starppatēriņa, bet arī patēriņa precēm. Nav tiešas un stabilas saiknes starp ražotāju cenām un patēriņa cenām, taču bija vērojams pakāpenisks ilglietojuma preču patēriņa cenu pieaugums, īpaši 2021. gada 2. pusgadā (sk. C att.).[17] Cenu dinamika kļuva spēcīgāka jauniem un lietotiem automobiļiem, velosipēdiem un motocikliem, kā arī dažādiem elektroniskajiem komponentiem, piemēram, IT produktiem un televizoriem, visiem posteņiem, kurus, iespējams, ietekmējuši ražošanas traucējumi, piemēram, saistībā ar pusvadītājiem vai problēmām globālajās kravu pārvadāšanas un piegādes ķēdēs.

C attēls

SPCI inflācijas (neietverot enerģijas un pārtikas cenas) dalījums komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Komponentu devums 2021. gadā aprēķināts, izmantojot 2020. gada SPCI svarus. SPCI svaru pārmaiņu ietekmi novērtē ECB.

Viena no nozarēm, kuras visvairāk ietekmēja pandēmijas ierobežojumi, bija pakalpojumi, kuriem raksturīgi cieši klātienes kontakti. Pakāpeniski atvieglojot ierobežojumus, šo posteņu cenu dinamika sāka nostiprināties. Piemēram, ar ceļošanu saistīto pakalpojumu (tādu kā izmitināšanas, gaisa transporta un komplekso tūrisma braucienu) gada pārmaiņu tempa pieaugums bija īpaši nozīmīgs 2021. gada vasaras brīvdienu sākumā (sk. C att.).[18] Arī šis pieaugums, tāpat kā enerģijas cenu kāpums, daļēji atspoguļoja salīdzinājumu ar zemajām cenām iepriekšējā gadā. Turklāt restorānu cenu dinamika pakāpeniski nostiprinājās arī pēc aktivitātes atsākšanās 2021. gada pavasarī. Augstāks inflācijas līmenis pakalpojumiem ar ciešiem klātienes kontaktiem atspoguļoja ne tikai pēkšņo pieprasījuma atjaunošanos, bet arī augstākās izmaksas un samazinātās jaudas, ko noteica ar pandēmiju saistītās prasības, kā arī darbaspēka trūkums, jo atsevišķiem uzņēmumiem bija grūtības no jauna pieņemt darbā savas darbības slēgšanas laikā atlaistos darbiniekus.

Visbeidzot, inflācijas svārstīgumu 2021. gadā ietekmēja vairāki citi specifiski faktori, kas aprakstīti 1.4. sadaļas pamattekstā. Piemēram, apģērba un apavu cenu dinamiku ietekmēja pārmaiņas sezonālās pārdošanas laika plānojumā, un SPCI posteņu svaru pārmaiņas 2021. gadā bija neparasti lielas. Tas ļoti būtiski ietekmēja SPCI inflāciju (neietverot enerģijas un pārtikas cenas;

sk. C att.).

Kopumā SPCI inflācijas kāpums 2021. gadā galvenokārt bija saistīts ar īpašiem faktoriem, kas veidojās Covid-19 pandēmijas un ekonomiskās aktivitātes atjaunošanās kontekstā. Krīzes nepieredzētais raksturs un inflācijas kāpuma izraisīto faktoru specifika atveseļošanās laikā rada īpaši lielu nenoteiktību un problēmas, veicot turpmākā perioda inflācijas norišu novērtējumu.

1.5. Ilgstoši un izlēmīgi politikas pasākumi ļāvuši saglabāt atbalstošus kreditēšanas un finansēšanas nosacījumus

Aktīvu iegādes turpināšanās un ECB komunikācija mazināja augšupvērsto spiedienu uz ilgtermiņa peļņas likmēm

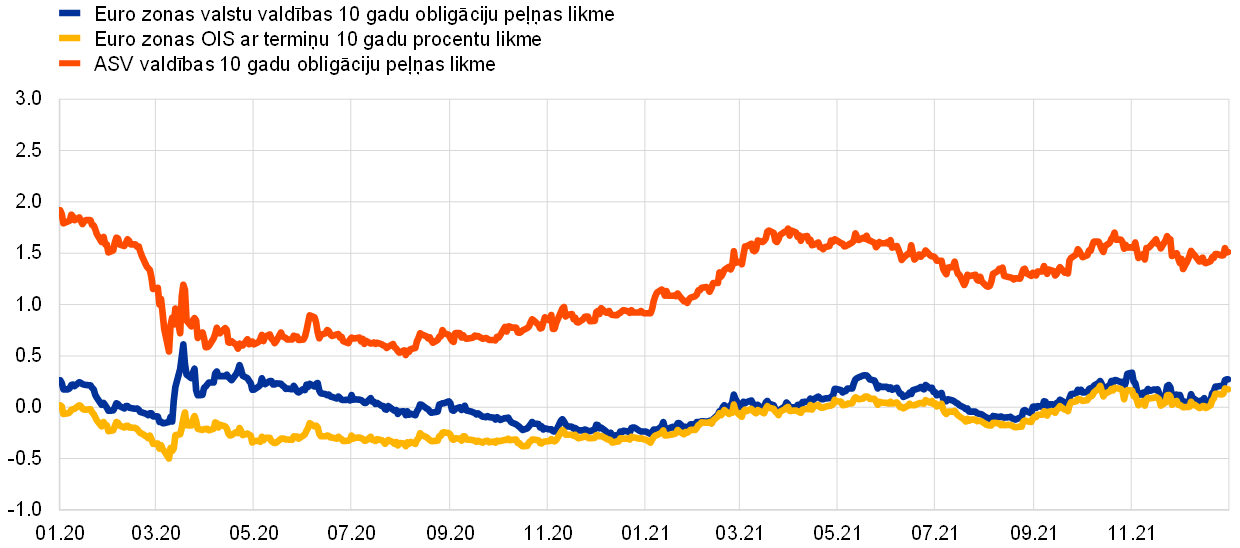

Vienlaikus ar uzlabojumiem, kas tika ieviesti cīņā pret pandēmiju, fiskālās, monetārās un prudenciālās politikas radītie stimuli veicināja strauju ekonomiskās aktivitātes atjaunošanos 2021. gadā (sk.1.2. sadaļu). 2. pusgadā investori sāka pieprasīt lielāku atlīdzību par pakļautību inflācijas dinamikas riskam, palielinot savas ilgtermiņa inflācijas gaidas un riska prēmijas, tādējādi tika paaugstinātas ilgtermiņa procentu likmes (sk. 1.18. att.). Ņemot to vērā, ECB vēlreiz apstiprināja stimulējošo politikas nostāju un apņemšanos saglabāt labvēlīgus finansēšanas nosacījumus euro zonā. Tas vismaz daļēji palīdzēja aizsargāt euro zonas peļņas likmes no pasaules tirgus norisēm, kurās augstākas, nekā gaidīts, inflācijas dēļ tirgus dalībnieki vairākās attīstītajās valstīs iecenoja stingrākas monetārās politikas ieviešanu agrāk, nekā tika gaidīts iepriekš. Turklāt ECB komunikācija par tās atbalstošo monetārās politikas nostāju un turpmākām lielapjoma aktīvu iegādēm palīdzēja novērst valdības obligāciju peļņas likmju starpību palielināšanos, t.i., valdības obligāciju peļņas likmju dinamika saglabājās tuvu attiecīgo bezriska procentu likmju dinamikai. Tādējādi euro zonas valstu valdības 10 gadu obligāciju peļņas likmju vidējais ar IKP svērtais rādītājs 2021. gadā stabili palielinājās un 31. decembrī bija 0.27%, t.i., par 51 bāzes punktu augstāks nekā 2020. gada beigās (sk. 1.18. att.). Kopumā finansēšanas nosacījumi euro zonā joprojām bija labvēlīgi.

1.18. attēls

Euro zonas un ASV ilgtermiņa peļņas likmes

(gadā; %; dienas dati)

Avoti: Bloomberg, Refinitiv un ECB aprēķini.

Piezīmes. Euro zonas dati attiecas uz valdības 10 gadu obligāciju peļņas likmju vidējo ar IKP svērto rādītāju un 10 gadu uz nakti izsniegto kredītu indeksa mijmaiņas darījumu (OIS) procentu likmi. Jaunākie dati atbilst stāvoklim 2021. gada 31. decembrī.

Kapitāla vērtspapīru tirgu atbalstīja ilgtermiņa peļņas kāpuma gaidas

Saglabājot apņemšanos nodrošināt monetāro un fiskālo atbalstu, ekonomiskās aktivitātes atjaunošanās 2021. gadā veicināja stabilu kapitāla vērtspapīru cenu palielināšanos euro zonā, ko noteica ļoti stabilas un noturīgas gaidas par ilgtermiņa peļņas kāpumu. Laikā no septembra vidus līdz oktobra vidum šī tendence uz laiku apstājās, jo tirgus gaidas attiecībā uz iespējamu Federālo rezervju sistēmas veikto aktīvu iegāžu apjoma mazināšanos ierobežoja akciju tirgu dinamiku visā pasaulē. Nozaru līmenī euro zonas banku akciju cenas, kas 2020. gadā bija sarukušas, pieauga daudz straujāk nekā nefinanšu sabiedrību akciju cenas. Euro zonas nefinanšu sabiedrību kapitāla vērtspapīru cenu vispārējais indekss 2021. gada 31. decembrī bija aptuveni par 19% augstāks nekā 2020. gada beigās, savukārt euro zonas banku kapitāla vērtspapīru cenu kāpums bija būtiski augstāks, t.i., vairāk nekā par 30% (sk. 1.19. att.).

1.19. attēls

Euro zonas un ASV kapitāla vērtspapīru tirgus indeksi

(indekss: 2020. gada 1. janvāris = 100)

Avoti: Bloomberg, Refinitiv un ECB aprēķini.

Piezīme. Euro zonai norādīts EURO STOXX banku indekss un Refinitiv nefinanšu sabiedrību akciju tirgus indekss; ASV norādīts S&P banku indekss un Refinitiv nefinanšu sabiedrību akciju tirgus indekss. Jaunākie dati atbilst stāvoklim 2021. gada 31. decembrī.

Naudas piedāvājuma un aizdevumu atlikuma pieaugums liecināja par noturīgu, tomēr mērenāku naudas piedāvājuma kāpumu

Plašās naudas pieaugums norādīja uz turpmāku spēcīgu naudas piedāvājuma kāpumu 2021. gadā. Tā temps bija tuvāks ilgāka termiņa vidējam rādītājam nekā 2020. gadā, t.i., pirmajā pandēmijas gadā, kurā tas krasi palielinājās (sk. 1.20. att.). Naudas piedāvājuma kāpināšanu noteica šaurās naudas rādītājs M1, atspoguļojot uzņēmumu un mājsaimniecību veikto banku noguldījumu uz nakti atlikuma stabilu pieaugumu, kas tomēr bija mērenāks nekā 2020. gadā. Līdz ar patērētāju konfidences un izdevumu atjaunošanos mājsaimniecību noguldījumu plūsmas atgriezās vidējā līmenī, kāds bija pirms pandēmijas. Tas, ka šo spēcīgo noguldījumu atlikuma pieaugumu 2020. gadā nelīdzsvaroja periods, kurā šis pieaugums bija zemāks par vidējo rādītāju, liecina par vēlmi saglabāt lielākus ietaupījumus, kā tas tika atspoguļots arī atbildēs uz jautājumiem ECB Apsekojumā par patērētāju gaidām. Arī uzņēmumu noguldījumu plūsmas joprojām bija spēcīgas, liecinot par uzņēmumu likviditātes rezervju turpmāku nostiprināšanos. Eurosistēmas aktīvu iegādes bija lielākais naudas pieauguma avots, tam sekoja privātajam sektoram izsniegtie kredīti. Laikus veiktie un apjomīgie monetāro, fiskālo un uzraudzības iestāžu pasākumi Covid-19 krīzes laikā nodrošināja to, ka kredītu plūsma uz euro zonas tautsaimniecību saglabājās labvēlīga.

1.20. attēls

M3 un aizdevumi privātajam sektoram

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; sezonāli un ar kalendāro ietekmi izlīdzināti dati)

Avots: ECB.

Piezīme. Jaunākie dati atbilst stāvoklim 2021. gada decembrī.

Monetārās politikas pasākumi palīdzēja nodrošināt labvēlīgus banku kredītu nosacījumus

Banku kredītu nosacījumi gada laikā kopumā bija labvēlīgi. Euro zonas banku veiktās kreditēšanas apsekojums liecināja, ka banku noteiktie kreditēšanas standarti (t.i., iekšējās pamatnostādnes vai aizdevumu apstiprināšanas kritēriji) aizdevumiem uzņēmumiem un mājsaimniecībām, kas euro zonā iepriekšējā gadā bija kļuvuši stingrāki, kopš 2021. gada 2. ceturkšņa kopumā netika mainīti. Tas atspoguļoja banku konstatēto risku samazināšanos, ņemot vērā tautsaimniecības atveseļošanos un nepārtraukto monetārās un fiskālās politikas atbalstu, ietverot aizdevumu garantijas. Turklāt bankas ziņoja, ka ECB aktīvu iegādes programmas, ilgāka termiņa refinansēšanas mērķoperāciju trešais kopums un noguldījumu iespējas negatīvā procentu likme veicinājusi kreditēšanu. Vienlaikus tika ziņots, ka aktīvu iegādes programmas un noguldījumu iespējas negatīvā procentu likme ierobežojusi to pelnītspēju.

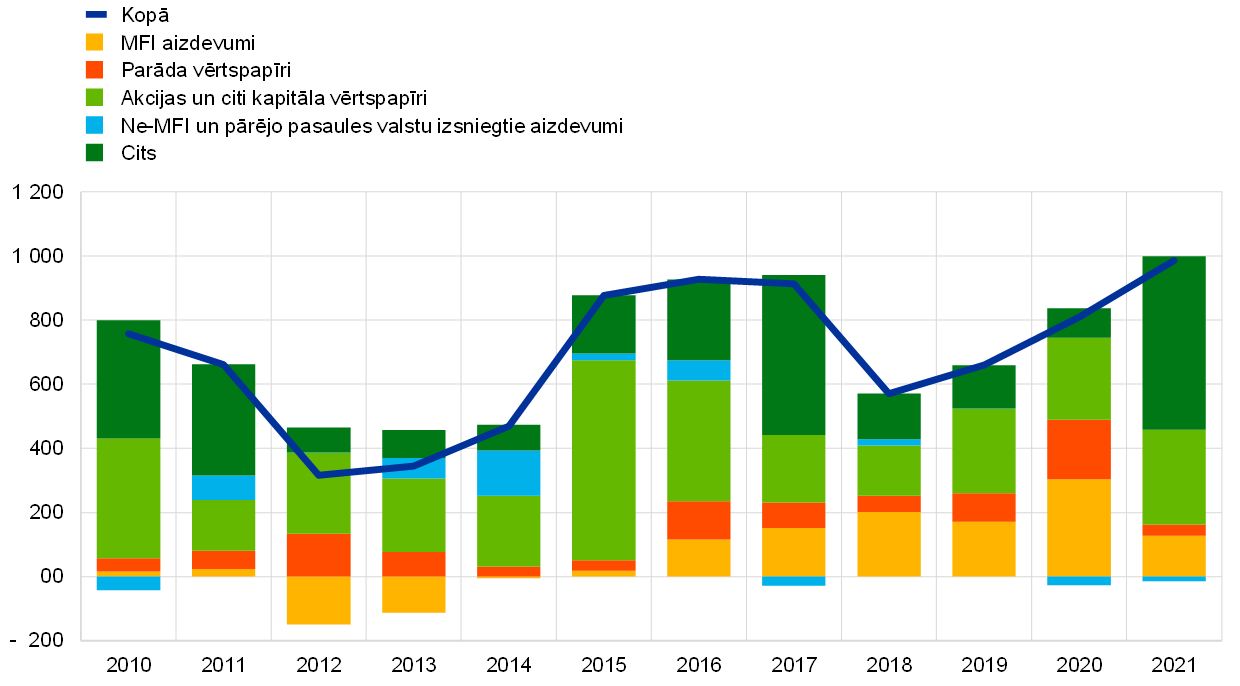

Noturot euro zonas banku finansējuma izmaksas zemā līmenī, monetārās politikas atbalsta pasākumi palīdzēja saglabāt lejupvērstu spiedienu uz aizdevumu procentu likmēm un novērsa plaša mēroga stingrāku finansēšanas nosacījumu ieviešanu. Banku aizdevumu procentu likmes 2021. gadā kopumā saglabājās stabilas, tuvu to vēsturiski zemākajam līmenim. Mājokļa iegādei izsniegto aizdevumu apjoms strauji pieauga, vienlaikus patēriņa kredītu piešķiršana joprojām bija vāja, jo patēriņa izdevumiem bija pieejami pandēmijas laikā radītie uzkrājumi. Uzņēmumu naudas līdzekļu apjomīgās rezerves, nesadalītās peļņas pieaugums, ko veicināja nesenā atlabšana, un citu finansējuma avotu, īpaši starpuzņēmumu aizdevumu un tirdzniecības kredītu, pieejamība mazināja aizņemšanās vajadzības. Tādējādi nefinanšu sabiedrību aizņēmumi no bankām un to parāda vērtspapīru neto emisijas apjoms pēc spēcīga kāpuma 2020. gadā samazinājās, neraugoties uz parāda finansējuma reālajām izmaksām, kas 2021. gada 4. ceturksnī sasniedza jaunu vēsturiski zemāko līmeni. Uzņēmumiem izsniegto banku aizdevumu gada pieauguma temps pēc 7.1% pandēmijas pirmajā gadā 2021. gadā samazinājās līdz 4.3%, savukārt saskaņā ar Apsekojumu par uzņēmumu piekļuvi finansējumam to uzņēmumu īpatsvars, kuri ziņojuši par šķēršļiem piekļuvei aizdevumiem, samazinājās līdz līmenim, kāds bija pirms pandēmijas. Nefinanšu sabiedrības kā finansējuma veidu varēja izmantot arī akcijas un citus kapitāla vērtspapīrus. Kopumā nefinanšu sabiedrību ārējā finansējuma plūsmas 2021. gadā turpināja palielināties (sk. 1.21. att.).

1.21. attēls

Euro zonas nefinanšu sabiedrību ārējā finansējuma neto plūsmas

(gada plūsmas; mljrd. euro)

Avoti: Eurostat un ECB.

Piezīmes. "MFI" – monetārās finanšu iestādes. "Ne-MFI un pārējo pasaules valstu izsniegtie aizdevumi” ietver nefinanšu sabiedrību, t.i., citu finanšu starpnieku, pensiju un apdrošināšanas sabiedrību, izsniegtos aizdevumus. "MFI aizdevumi" un "ne-MFI aizdevumi un pārējo pasaules valstu izsniegtie aizdevumi" koriģēti atbilstoši aizdevumu pārdošanas un vērtspapīrošanas darījumiem. "Citi" attiecas uz kopsummas un attēlā iekļauto instrumentu starpību un ietver uzņēmumu savstarpējos aizdevumus un tirdzniecības kredītus. Jaunākie dati atbilst stāvoklim 2021. gada 3. ceturksnī. 2021. gada plūsma aprēķināta kā četru ceturkšņu plūsmu summa, sākot ar 2020. gada 4. ceturksni, līdz 2021. gada 3. ceturksnim.

2. Monetārā politika: turpmāks atbalsts un jauna stratēģija

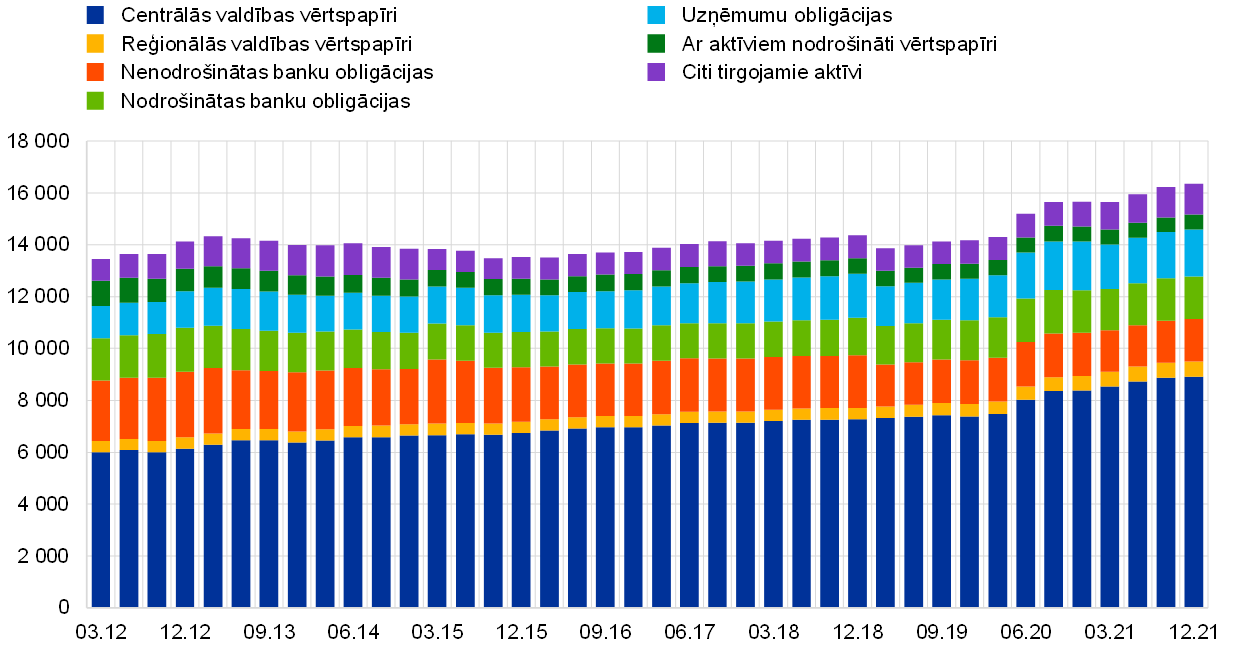

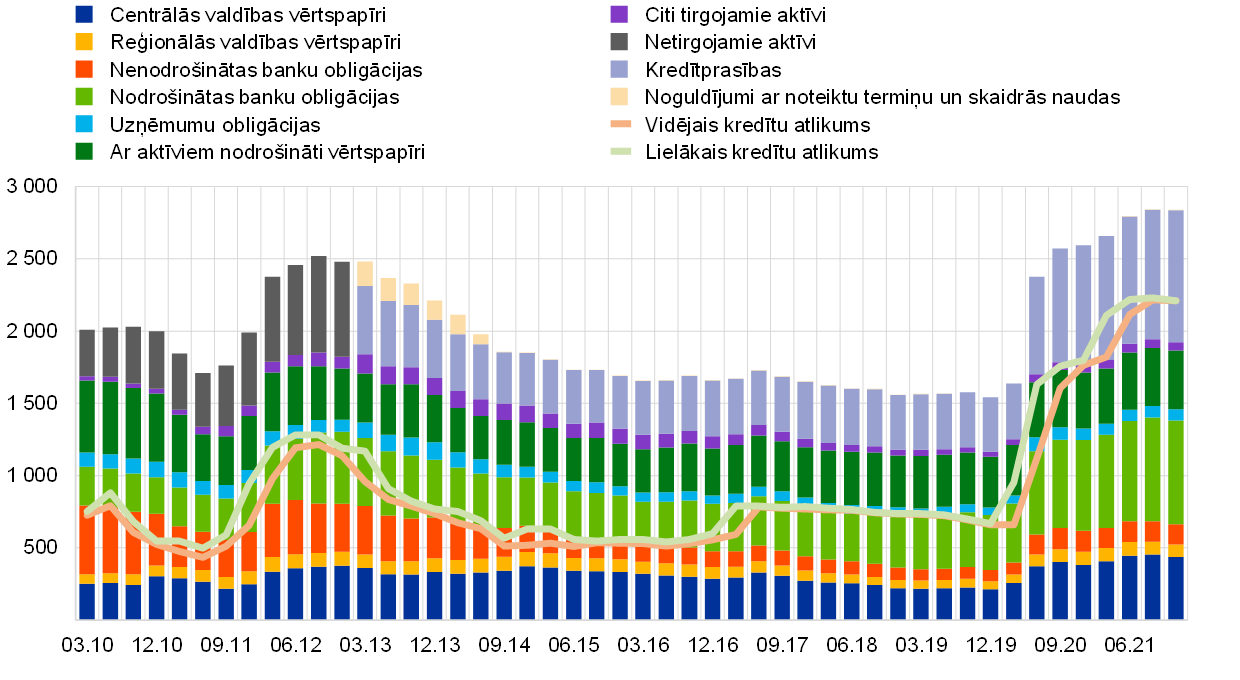

ECB 2021. gadā izmantotais visaptverošais monetārās politikas pasākumu kopums un to pārkalibrēšana novērsa prociklisku stingrāku finansēšanas nosacījumu ieviešanu un mazināja likviditātes un kredītresursu trūkuma draudus, nodrošinot banku sistēmā bagātīgu likviditāti un aizsargājot tautsaimniecībai pieejamo kredītu plūsmu. Monetārās politikas reakcija bija būtisks tirgus stabilizējošs spēks un nodrošināja atbalstu tautsaimniecībai un inflācijas perspektīvai. Eurosistēmas bilances apjoms 2021. gada beigās sasniedza vēsturiski augstāko līmeni 8.6 trilj. euro apjomā – par 1.6 trilj. euro vairāk nekā iepriekšējā gadā. 2021. gada beigās ar monetāro politiku saistīto aktīvu atlikums veidoja 80% no Eurosistēmas bilances kopējiem aktīviem. Ar bilances lielo apjomu saistītos riskus turpināja mazināt ECB risku pārvaldības regulējums.

2.1. ECB monetārās politikas reakcija joprojām nodrošināja būtisku atbalstu tautsaimniecībai un inflācijas perspektīvai

Labvēlīgu finansēšanas nosacījumu saglabāšana

Gada sākumā pandēmija joprojām kavēja ekonomisko aktivitāti, un inflācija saglabājās ļoti zema

2021. gada sākumā Covid-19 pandēmijas turpināšanās joprojām spēcīgi ietekmēja tautsaimniecības norises euro zonā. Lai gan vakcinēšanās kampaņu uzsākšana bija būtisks pavērsiens cīņā ar koronavīrusu, jauns saslimstības kāpums un vīrusa paveidu parādīšanās noteica vīrusa izplatības mazināšanas pasākumu pagarināšanu vai to stingrības palielināšanu daudzās euro zonas valstīs. Tas traucēja ekonomisko aktivitāti un aptumšoja tuvākās nākotnes perspektīvu. Vāja pieprasījuma un nozīmīga darba un preču tirgu resursu pārpalikuma apstākļos inflācija joprojām bija ļoti zema. Gada sākumā saņemtie dati kopumā apstiprināja Padomes iepriekšējo bāzes scenārija novērtējumu, ka pandēmijai tuvākajā laikā būs būtiska ietekme uz tautsaimniecību un inflācijas kāpums ilgstoši saglabāsies neliels. Plašākā skatījumā finansēšanas nosacījumi euro zonā bija visnotaļ labvēlīgi. Lai gan kopš Padomes 2020. gada decembra sanāksmes bezriska procentu likmes bija nedaudz palielinājušās, valsts un uzņēmumu vērtspapīru peļņas likmju starpības bija noturīgas, obligāciju tirgus nosacījumi (t. sk. uzņēmumu obligācijām) joprojām bija labvēlīgi, un banku aizdevumu procentu likmes gan mājsaimniecībām, gan uzņēmumiem bija tuvu to vēsturiski zemākajam līmenim.

Padome janvārī apstiprināja 2020. gada decembrī formulēto stimulējošo monetārās politikas nostāju

Šādos apstākļos joprojām bija ļoti nepieciešams apjomīgs monetārās politikas atbalsts, un Padome 2021. gada janvārī nolēma apstiprināt 2020. gada decembrī formulēto stimulējošo monetārās politikas nostāju, lai pandēmijas periodā saglabātu labvēlīgus finansēšanas nosacījumus.[19] Tas tika darīts, lai samazinātu nenoteiktību un palielinātu uzticēšanos, veicinot patērētāju tēriņus un ieguldījumus uzņēmējdarbībā, nostiprinot ekonomisko aktivitāti un tādējādi nodrošinot cenu stabilitāti vidējā termiņā. Konkrētāk, neto aktīvu iegādes 1850 mljrd. euro lielās pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros, kas tika pagarināta vismaz līdz 2022. gada marta beigām, veicināja labvēlīgu finansēšanas nosacījumu saglabāšanu visām tautsaimniecības nozarēm, savukārt trešais ilgāka termiņa refinansēšanas mērķoperāciju kopums (ITRMO III) joprojām bija pievilcīgs finansējuma avots bankām, veicinot uzņēmumu un mājsaimniecību kreditēšanu. PĀAIP ietvaros iegādāto un dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumu turpmāka atkārtota ieguldīšana un turpmākas mēneša neto aktīvu iegādes 20 mljrd. euro apjomā aktīvu iegādes programmas (AIP) ietvaros arī veicināja finansēšanas nosacījumus, apliecinot Eurosistēmas klātbūtni tirgos pandēmijas periodā un turpmāk.

Ierobežojošo pasākumu darbības pagarināšana un stingrības palielināšana 1. ceturksnī negatīvi ietekmēja ekonomisko aktivitāti, tomēr kopējā inflācija krasi pieauga

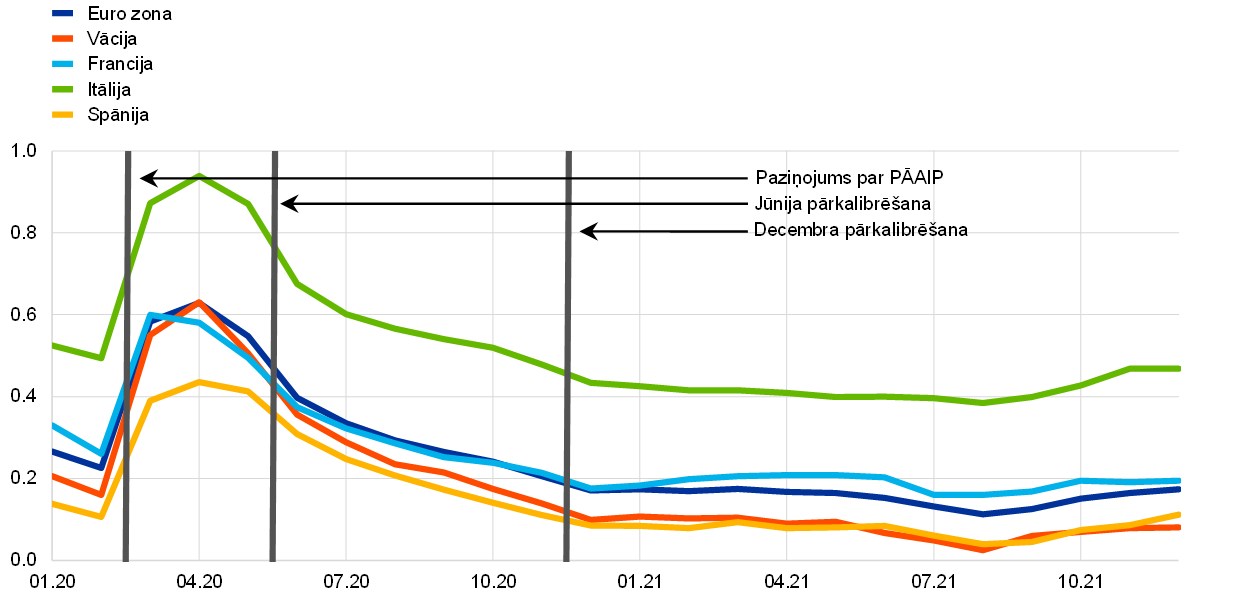

Lai gan gada pirmajos mēnešos vīrusa paveidu izplatīšanās un ar to saistītā ierobežojošo pasākumu darbības pagarināšana un stingrības palielināšana arvien vairāk palēnināja ekonomisko aktivitāti, kopējā inflācija no negatīvā līmeņa sāka strauji palielināties valstīm raksturīgo un tehnisko faktoru (t. sk. bāzes efektu) un spēcīga enerģijas cenu kāpuma ietekmē. Tomēr ilgstoši vāja pieprasījuma un nozīmīga darba un preču tirgu resursu pārpalikuma apstākļos pamatā esošais cenu spiediens joprojām bija neliels. Ilgāka termiņa bezriska procentu likmes un valdības obligāciju peļņas likmes kopš Padomes decembra sanāksmes turpināja palielināties. Tā kā šīs tirgus procentu likmes ir galvenās etalonlikmes, ko izmanto citu kapitāla tirgus instrumentu (piemēram, uzņēmumu un banku obligāciju) cenu, kā arī mājsaimniecībām un uzņēmumiem izsniegto banku aizdevumu cenu noteikšanā, šo procentu likmju radītajiem šokiem ir tendence vēlāk ietekmēt plašākus finansēšanas nosacījumus. Tādējādi liels un noturīgs tirgus procentu likmju kāpums varēja izraisīt priekšlaicīgu stingrāku finansēšanas nosacījumu ieviešanu visās tautsaimniecības nozarēs. Tas būtu apdraudējis Padomes 2020. gada decembrī un 2021. gada janvārī pausto apņemšanos pandēmijas periodā saglabāt labvēlīgus finansēšanas nosacījumus un novērst stingrāku nosacījumu ieviešanu, kas neatbilstu cīņai ar pandēmijas lejupvērsto ietekmi uz prognozēto inflācijas gaitu. Stingrāki finansēšanas nosacījumi palielinātu nenoteiktību un pasliktinātu konfidenci, vēl vairāk mazinot ekonomisko aktivitāti un apdraudot vidējā termiņa cenu stabilitāti.

Pēc tirgus procentu likmju kāpuma Padome martā palielināja PĀAIP neto aktīvu iegāžu tempu

Tā kā finansēšanas nosacījumi bija kļuvuši stingrāki, savukārt inflācijas perspektīva nebija uzlabojusies, martā Padome nolēma nākamajā ceturksnī veikt iegādes PĀAIP ietvaros daudz straujāk nekā gada pirmajos mēnešos. Pārējie decembra politikas pasākumi tika vēlreiz apstiprināti.[20] Aprīlī neto iegāžu apjoms un citi pasākumi netika mainīti, jo saņemtā informācija apstiprināja marta sanāksmē veikto finansēšanas nosacījumu un inflācijas perspektīvas kopējo novērtējumu.

Tautsaimniecības atkalatvēršanās un jauna stratēģija

Eurosistēmas speciālistu jūnija iespēju aplēses paredzēja, ka inflācija 2021. gadā pieaugs, bet 2022. gadā atkal samazināsies

Aptuveni gada vidū Covid-19 saslimstības gaita un vakcinācijas kampaņu progress ļāva euro zonas tautsaimniecībai atkal atvērties. Neraugoties uz jaunu vīrusa paveidu parādīšanos, spiediens uz veselības aprūpes sistēmām mazinājās. Saskaņā ar Eurosistēmas speciālistu jūnija makroekonomiskajām iespēju aplēsēm euro zonai inflācija 2021. gada 2. pusgadā turpināja palielināties, bet paredzams, ka 2022. gadā, izzūdot īslaicīgiem faktoriem, tā atkal pazemināsies. Visā iespēju aplēšu periodā tika saskatīts pakāpenisks pamatinflācijas spiediena pieaugums, un saskaņotā patēriņa cenu indeksa (SPCI; neietverot enerģijas un pārtikas cenas) iespēju aplēses tika koriģētas un paaugstinātas. Tomēr joprojām tika prognozēts, ka kopējā inflācija visā iespēju aplēšu periodā saglabāsies zemāka par Padomes noteikto mērķi, un paredzams, ka pamatinflācija arī būs zemāka par 2%. Lai gan uzņēmumu un mājsaimniecību finansēšanas nosacījumi saglabājās stabili, tirgus procentu likmes pirms Padomes 10. jūnija sanāksmes turpināja augt. To daļēji noteica tautsaimniecības perspektīvu uzlabošanās, tomēr Padome uzskatīja, ka jebkāda stingrāku plašāko finansēšanas nosacījumu noteikšana ir pāragra un apdraud notiekošo atveseļošanos un inflācijas perspektīvu.

Tā kā inflācijas perspektīva tālākā periodā joprojām bija zemāka par vidējā termiņa trajektoriju, ko prognozēja pirms pandēmijas, un pastāvēja stingrāku finansēšanas nosacījumu risks, Padome jūnijā pieņēma lēmumu turpināt neto aktīvu iegādes PĀAIP ietvaros būtiski straujāk nekā gada pirmajos mēnešos un arī apstiprināja visus citus tās politikas pasākumus.

2021. gada jūlijā ECB pabeidza monetārās politikas stratēģijas izvērtēšanu un apstiprināja simetrisku 2% inflācijas mērķi

Padome 8. jūlijā pabeidza monetārās politikas stratēģijas izvērtēšanu (sk. 2.4. sadaļu). Jaunā stratēģija ietvēra divus galvenos faktorus, kas jāatspoguļo, formulējot Padomes monetārās politikas nostāju: pirmkārt, jauna simetriska 2% inflācijas mērķa noteikšana vidējā termiņā; un, otrkārt, nosacīta apņemšanās ņemt vērā zemākās efektīvās robežas ietekmi, īstenojot monetāro politiku strukturāli zemu nominālo procentu likmju vidē, kam būtu nepieciešami īpaši spēcīgi vai ilgstoši monetārās politikas pasākumi, ja tautsaimniecība tuvotos zemākajai robežai. Tāpēc, tiecoties uz jaunā mērķa sasniegšanu, atbilstoši monetārās politikas stratēģijai Padome monetārās politikas jautājumiem veltītajā jūlija sanāksmē pārskatīja perspektīvas norādi par galvenajām ECB procentu likmēm, piesaistot tās politikas kursu trijiem konkrētiem ar inflācijas perspektīvu saistītiem nosacījumiem. Padome paziņoja, ka paredz to, ka galvenās ECB procentu likmes saglabāsies pašreizējā vai zemākā līmenī līdz brīdim, kad tā būs pārliecinājusies, ka inflācija sasniegs 2% līmeni labu brīdi pirms iespēju aplēšu perioda beigām un noturēsies šādā līmenī pārējā iespēju aplēšu periodā, un tā uzskatīs, ka panāktais progress pamatinflācijas virzībā ir pietiekams, lai inflācija vidējā termiņā stabilizētos 2% līmenī. Padome sacīja, ka tas var ietvert arī pārejas periodu, kurā inflācija mēreni pārsniedz mērķa līmeni.

Jūlijā Padome apstiprināja savu marta novērtējumu, kas atbilda labvēlīgu finansēšanas nosacījumu saglabāšanai

Pirms jūlija sanāksmes tirgus procentu likmes bija samazinājušās, un vairākumam uzņēmumu un mājsaimniecību finansējuma nosacījumi joprojām bija labvēlīgi. Lai gan inflācija turpināja augt, bija paredzams, ka tā lielākoties būs īslaicīga, un vidējā termiņa perspektīva joprojām bija ierobežota. Euro zonas ekonomiskā atveseļošanās notika raiti, lai gan koronavīrusa delta paveida izplatīšanās izvērtās par arvien lielāku nenoteiktības avotu. Labvēlīgu finansēšanas nosacījumu saglabāšana tika uzskatīta par būtisku, lai nodrošinātu, ka tautsaimniecības atveseļošanās pāraug ilgstošā ekspansijā, un kompensētu pandēmijas negatīvo ietekmi uz inflāciju. Tāpēc Padome turpināja paredzēt, ka neto iegādes PĀAIP ietvaros tiks veiktas būtiski straujākā tempā nekā gada pirmajos mēnešos. Tā apstiprināja arī pārējos politikas pasākumus.

Pārejas uz stabilu tautsaimniecības atveseļošanos un galu galā – arī inflācijas atgriešanās 2% mērķa līmenī veicināšana

ECB speciālistu septembra makroekonomiskās iespēju aplēses ietvēra turpmāku inflācijas prognožu paaugstināšanu iespēju aplēšu periodā

Līdz septembrim euro zonas tautsaimniecības atveseļošanās kļuva arvien straujāka, un bija gaidāms, ka līdz gada beigām produkcijas izlaide pārsniegs līmeni, kāds bija pirms pandēmijas. Jaunajās ECB speciālistu makroekonomiskajās iespēju aplēsēs euro zonai inflācijas prognozes 2021. gadam tika koriģētas un paaugstinātas sakarā ar spēcīgo izmaksu spiedienu, ko radīja īslaicīgais materiālu un iekārtu deficīts, joprojām lielāks, nekā gaidīts, enerģijas cenu devums un Vācijā uz laiku no 2020. gada jūlija līdz decembrim noteiktā PVN likmes samazinājuma ietekme. Tomēr tika uzskatīts, ka 2023. gadā inflācija joprojām būs būtiski zemāka par 2%, lai gan prognoze tika koriģēta un nedaudz paaugstināta, lai atspoguļotu labāku izaugsmes perspektīvu un straujāku tautsaimniecībā neizmantoto resursu samazināšanos. Uz tirgus instrumentiem balstītie inflācijas gaidu rādītāji turpināja palielināties un bija būtiski augstāki par pandēmijas zemāko līmeni, lai gan tie joprojām bija zemāki par ECB noteikto SPCI inflācijas vidējā termiņa mērķi – 2%. Finansēšanas nosacījumi uzņēmumiem, mājsaimniecībām un valsts sektoram joprojām bija labvēlīgi, banku aizdevumu procentu likmēm sasniedzot vēsturiski zemāko līmeni.

Labvēlīgu finansēšanas nosacījumu un labākas vidēja termiņa inflācijas perspektīvas apstākļos Padome pieņēma lēmumu par mēreni lēnāku PĀAIP neto aktīvu iegāžu tempu no septembra

Pamatojoties uz vidēja termiņa inflācijas perspektīvas nelielu uzlabošanos un ņemot vērā valdošos finansēšanas nosacījumus, Padome septembrī sprieda, ka varētu saglabāt labvēlīgus finansēšanas nosacījumus ar nedaudz mērenāku neto aktīvu iegāžu tempu PĀAIP ietvaros nekā divos iepriekšējos ceturkšņos. Padome apstiprināja tās pārējos pasākumus.

Oktobrī Padome vēlreiz apstiprināja septembrī pausto nostāju

Kad notika Padomes oktobra sanāksme, euro zonas tautsaimniecība turpināja strauji atveseļoties. Tomēr izaugsmes temps bija kļuvis nedaudz mērenāks, īpaši tāpēc, ka dažās nozarēs ražošanu kavēja materiālu, iekārtu un darbaspēka trūkums. Inflācija turpināja augt galvenokārt tāpēc, ka palielinājās enerģijas cenas, bet arī tāpēc, ka pieprasījuma atjaunošanās pārsniedza ierobežoto piedāvājumu. Tika paredzēts, ka tuvākajā laikā inflācija turpinās palielināties, bet nākamā gada laikā samazināsies. Tirgus procentu likmes kopš septembra bija pieaugušas. Tomēr tautsaimniecības finansēšanas apstākļi joprojām bija labvēlīgi, t.sk. tāpēc, ka banku aizdevumu procentu likmes uzņēmumiem un mājsaimniecībām vēl arvien bija vēsturiski zemas. Tāpēc Padome vēlreiz apstiprināja savu septembra nostāju, nemainot PĀAIP neto iegāžu tempu un visus pārējos pasākumus.

Eurosistēmas speciālistu decembra iespēju aplēsēs inflācijas prognoze tika koriģēta un paaugstināta, vienlaikus tuvākajā laikā paredzot izaugsmes palēnināšanos, bet 2022. gadā – tās palielināšanos un inflācijas samazināšanos

Līdz gada beigām ekonomisko aktivitāti ierobežoja jauni ar pandēmiju saistīti ierobežojumi un nenoteiktība, īpaši saistībā ar koronavīrusa omikrona paveida parādīšanos, ilgstošais materiālu, aprīkojuma un darbaspēka trūkums, kā arī būtiski augstākas enerģijas cenas. Gada pēdējā ceturksnī novērotā izaugsmes palēnināšanās un gaidas, ka šī tendence turpināsies arī 2022. gada 1. pusgadā, noteica to, ka Eurosistēmas speciālistu decembra iespēju aplēses par izaugsmi 2022. gadā tika koriģētas un pazeminātas. Tomēr bija gaidāms, ka 2022. gada gaitā izaugsme atkal strauji atjaunosies. Novembrī inflācija turpināja palielināties straujāk, nekā prognozēts, taču tika gaidīts, ka 2022. gada gaitā tā pazemināsies. Gan uz tirgus instrumentiem, gan uz apsekojumiem balstītie ilgāka termiņa inflācijas gaidu rādītāji bija nedaudz vairāk pietuvojušies 2%. Tika gaidīts, ka tas vienlaikus ar pakāpenisku tautsaimniecības pilnas jaudas atjaunošanu un turpmākiem darba tirgus uzlabojumiem, kas veicina straujāku darba samaksas pieaugumu, stimulēs pamatinflācijas kāpumu un nodrošinās to, ka kopējā inflācija vidējā termiņā sasniegs Padomes noteikto mērķrādītāju. Tāpēc speciālistu decembra kopējās un pamatinflācijas iespēju aplēses salīdzinājumā ar septembri tika koriģētas un paaugstinātas, lai gan 2024. gadam noteiktie 1.8% joprojām nesasniedz SPCI inflācijas mērķa līmeni. Decembrī tautsaimniecības finansēšanas nosacījumi joprojām bija labvēlīgi, tirgus procentu likmēm kopš Padomes oktobra sanāksmes kopumā saglabājoties stabilām un uzņēmumiem un mājsaimniecībām izsniegto banku aizdevumu procentu likmēm saglabājoties vēsturiski zemā līmenī.

Decembrī Padome paziņoja par pakāpenisku PĀAIP aktīvu iegāžu tempa samazināšanu ar 2022. gada 1. ceturksni, PĀAIP neto iegāžu pārtraukšanu marta beigās un elastīgu PĀAIP saņemto maksājumu atkārtotu ieguldīšanu vismaz līdz 2024. gada beigām

Padome decembra sanāksmē atzina, ka tautsaimniecības atveseļošanās gaita un progress vidējā termiņa inflācijas mērķrādītāja sasniegšanā pieļauj pakāpenisku aktīvu iegādes tempa samazināšanu nākamajos ceturkšņos. Vienlaikus joprojām būs nepieciešama stimulējoša monetārā politika, lai inflācija vidējā termiņā stabilizētos 2% līmenī, un nenoteiktā vide noteica nepieciešamību saglabāt elastību un izvēles iespējas monetārās politikas īstenošanā. Ņemot vērā minēto, Padome pieņēma šādus lēmumus.

Pirmkārt, Padome paredzēja 2022. gada 1. ceturksnī samazināt PĀAIP neto aktīvu iegāžu tempu un 2022. gada marta beigās pārtraukt neto iegādes.

Otrkārt, tā pagarināja PĀAIP atkārtotās ieguldīšanas periodu. Padome paziņoja par nodomu turpināt atkārtoti ieguldīt programmas ietvaros iegādāto un dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumus vismaz līdz 2024. gada beigām. Jebkurā gadījumā PĀAIP portfelis turpmāk tiks pārvaldīts tā, lai netraucētu īstenot atbilstošu monetārās politikas nostāju.

Treškārt, Padome uzsvēra, ka pandēmija pierādījusi, ka stresa apstākļos elastīga aktīvu iegāžu struktūra un īstenošana palīdz novērst monetārās politikas transmisijas traucējumus un uzlabo politikas mērķu sasniegšanas centienu efektivitāti. Tāpēc atbilstoši Padomes pilnvarām stresa apstākļos elastība joprojām būs monetārās politikas elements, ja monetārās politikas transmisijas traucējumu iespēja apdraudētu cenu stabilitātes nodrošināšanu. Īpaši, ja pandēmijas ietekmē tirgus atkal kļūtu sadrumstalots, atkārtoto ieguldīšanu PĀAIP ietvaros jebkurā laikā varētu elastīgi koriģēt laika, aktīvu grupu un jurisdikciju dalījumā. Tas varētu ietvert Grieķijas Republikas emitēto obligāciju iegādes papildus dzēsto vērtspapīru pārfinansēšanai, lai novērstu iegāžu pārtraukšanu šajā jurisdikcijā, kas varētu negatīvi ietekmēt monetārās politikas transmisiju uz Grieķijas tautsaimniecību, kamēr tā joprojām atveseļojas no pandēmijas sekām. Neto aktīvu iegādes PĀAIP ietvaros arī varētu tikt atsāktas, ja tas būtu nepieciešams, lai novērstu ar pandēmiju saistītā negatīvā šoka ietekmi.

Ceturtkārt, atbilstoši pakāpeniskai aktīvu iegāžu apjoma samazināšanai un lai nodrošinātu, ka monetārās politikas nostāja turpina veicināt inflācijas stabilizēšanos mērķa līmenī vidējā termiņā, Padome nolēma, ka neto aktīvu iegāžu mēneša apjoms AIP ietvaros 2022. gada 2. ceturksnī būs 40 mljrd. euro, bet 3. ceturksnī – 30 mljrd. euro. Ar 2022. gada oktobri neto aktīvu iegāžu mēneša apjoms AIP ietvaros būs 20 mljrd. euro tik ilgi, kamēr tas būs nepieciešams, lai nostiprinātu monetārās politikas procentu likmju stimulējošo ietekmi. Padome paredzēja, ka neto iegādes beigsies neilgi pirms galveno ECB procentu likmju paaugstināšanas sākuma.

Padome arī paziņoja par nodomu turpināt pilnībā atkārtoti ieguldīt AIP ietvaros iegādāto un dzēšanas termiņu sasniegušo vērtspapīru pamatsummas ilgāku laiku pēc tam, kad tā būs sākusi paaugstināt galvenās ECB procentu likmes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai uzturētu labvēlīgus likviditātes apstākļus un bagātīgu stimulējošās monetārās politikas pasākumu apjomu.

Tika apstiprināts galveno ECB procentu likmju līmenis un perspektīvas norāde par monetārās politikas procentu likmju nākotnes virzību.

Padome arī norādīja, ka turpinās monitorēt banku finansēšanas nosacījumus un nodrošināt, lai ITRMO III operāciju dzēšana nekavētu raitu monetārās politikas transmisiju. Tā arī regulāri novērtēs, kā kreditēšanas mērķoperācijas veicinājušas monetārās politikas nostājas īstenošanu. Padome paziņoja, ka īpašo nosacījumu piemērošanu ITRMO III ietvaros, kā jau iepriekš tika paziņots, paredzēts pārtraukt 2022 gada jūnijā. Tā novērtēs arī divu līmeņu rezervju atlīdzības sistēmas atbilstošu kalibrēšanu, lai ar negatīvo procentu likmju politiku liela likviditātes pārpalikuma apstākļos neierobežotu banku starpniecības spējas. Visbeidzot, Padome vēlreiz apstiprināja, ka ir gatava pēc vajadzības koriģēt visus tās instrumentus, lai nodrošinātu inflācijas stabilizēšanos vidējā termiņā ECB 2% mērķa līmenī.

Stimulējoša monetārā politika un pārkalibrēti pasākumi nodrošināja labvēlīgus finansēšanas nosacījumus un mazināja pandēmijas negatīvo ietekmi uz inflāciju