** Note‑se que estas observações dizem respeito às atividades do BCE em 2021 e foram concluídas antes da invasão russa da Ucrânia. O BCE está preparado para tomar todas as medidas necessárias no sentido de salvaguardar a estabilidade financeira e cumprir o seu mandato de manutenção da estabilidade de preços. **

Em 2021, a área do euro entrou numa trajetória mais firme de recuperação face à emergência pandémica. A economia recuperou fortemente, tendo o crescimento do PIB real atingido 5,3%, embora o crescimento tenha abrandado no final do ano, uma vez que a variante Ómicron do coronavírus (COVID‑19) levou à introdução de novas restrições. A recuperação também gerou emprego, tendo a taxa de desemprego descido para um mínimo histórico no final do ano.

Contudo, a retoma foi marcada por fricções, face à rápida reabertura da economia. Apesar de a área do euro ter começado o ano de 2021 com uma inflação muito baixa, as restrições da oferta decorrentes da pandemia, a recuperação da procura mundial e o aumento acentuado dos preços dos produtos energéticos conduziram a uma subida pronunciada da inflação. A inflação global anual situou‑se, em média, em 2,6% em 2021, em comparação com apenas 0,3% em 2020.

O BCE concluiu o reexame da sua estratégia de política monetária em 2021. Este exercício permitiu atualizar a nossa estratégia para dar resposta a novos desafios e proporcionou‑nos um manual para gerir a atual situação complexa. O Conselho do BCE adotou um objetivo de inflação de 2% no médio prazo, que é simples e fácil de entender. É simétrico, sendo os desvios (em qualquer direção) face ao objetivo considerados igualmente indesejáveis. É também sólido, tendo sido aprovado pelo Conselho do BCE no seu conjunto.

O Conselho do BCE chegou igualmente a acordo sobre a forma como o BCE prosseguirá o seu compromisso de simetria. Em particular, quando a economia está próximo do limite inferior efetivo das taxas de juro diretoras, tal exige medidas de política monetária especialmente vigorosas ou persistentes, a fim de evitar o enraizamento de desvios negativos em relação ao objetivo de inflação. Esta nova estratégia refletiu‑se na recalibração das nossas indicações sobre a trajetória futura das taxas de juro e orientou a nossa resposta em termos de políticas à evolução económica no segundo semestre.

Enquanto a recuperação era frágil e a inflação fraca, disponibilizámos amplo apoio monetário para aproximar a inflação do nosso objetivo. Com a subida da inflação, continuámos a ser pacientes e persistentes na nossa trajetória a nível de políticas, de modo a evitar um aumento prematuro da restritividade em resposta a choques impulsionados pela oferta. Ajustámos o ritmo das aquisições líquidas de ativos no âmbito do programa de compra de ativos devido a emergência pandémica (pandemic emergency purchase programme – PEPP), em consonância com a evolução das perspetivas e a nossa avaliação das condições de financiamento.

Em dezembro, o Conselho do BCE considerou que os progressos na recuperação económica e no sentido do nosso objetivo de inflação no médio prazo permitiam uma redução gradual do ritmo de aquisição de ativos nos trimestres seguintes. Anunciou que as compras líquidas de ativos ao abrigo do PEPP cessariam em março de 2022 e que os seus outros programas de aquisição de ativos seriam gradualmente reduzidos.

No contexto do reexame da estratégia de política monetária, o BCE publicou igualmente um plano de ação climática ambicioso, a par de um roteiro pormenorizado sobre o modo de integrar as considerações sobre as alterações climáticas no quadro de política monetária. O trabalho associado inclui estudar a melhor forma de captar as implicações das alterações climáticas na modelização macroeconómica, bem como desenvolver novos indicadores para a análise dos riscos relacionados com as mesmas. O centro do BCE dedicado às alterações climáticas – lançado em 2021 – desempenhará um papel importante na coordenação das atividades neste domínio no BCE. Todas as atividades e iniciativas do BCE relacionadas com a sustentabilidade são descritas num capítulo específico do presente relatório anual.

O BCE também procedeu a algumas alterações importantes na sua comunicação. Em julho, o Conselho do BCE introduziu uma declaração de política monetária, redigida num novo estilo, para comunicar as suas decisões de política monetária de forma mais acessível. A nova declaração é complementada com uma versão visual – designada “síntese da declaração de política monetária” – dirigida ao público em geral. Explica as decisões do BCE com recurso a uma linguagem simples e elementos visuais acessíveis, estando disponível em todas as línguas oficiais da União Europeia.

O apoio ao euro é forte, tendo 79% das pessoas da área do euro respondido ao inquérito do Eurobarómetro, realizado em junho e julho de 2021, a favor da moeda única. No entanto, o euro tem de ser adequado à era digital. Por este motivo, em 2021, o Conselho do BCE lançou a fase de investigação, com a duração de 24 meses, de um projeto de euro digital. Ao mesmo tempo, o numerário continuará a desempenhar um papel importante na vida das pessoas. Em dezembro, o BCE anunciou planos para desenvolver novas notas de euro. O processo de conceção assentará nos contributos dos cidadãos e os desenhos finais deverão ser selecionados em 2024.

Nesta medida, a evolução do euro já está traçada para os próximos anos. Um aspeto permanecerá, porém, inabalável: o compromisso do BCE para com a moeda única e a estabilidade de preços.

Frankfurt am Main, abril de 2022

Christine Lagarde

Presidente

O ano em números

1 Reforço das perspetivas económicas ainda ensombrado pela evolução da pandemia

Em 2021, a economia mundial registou uma forte recuperação, sobretudo devido à reabertura das economias num contexto do aumento das taxas de vacinação contra a COVID‑19 e ao apoio robusto e atempado em termos de políticas. Contudo, em certa medida, a recuperação foi desigual nas economias avançadas e nas economias de mercado emergentes. A inflação mundial aumentou, refletindo principalmente a subida acentuada dos preços dos produtos energéticos e a procura superior à oferta em alguns setores, perante fatores adversos decorrentes de fatores relacionados com a pandemia e outros estrangulamentos no abastecimento e nos transportes. Na área do euro, assistiu‑se a uma forte recuperação do crescimento do PIB real em 2021, após a maior contração alguma vez registada no ano anterior. Esta recuperação, que trouxe consigo uma melhoria dos mercados de trabalho, foi apoiada por medidas de política monetária e orçamental tomadas com celeridade e determinação. No entanto, a incerteza económica manteve‑se elevada durante o ano e a diferença entre os dois maiores setores, a indústria e os serviços, foi pronunciada. No início do ano, o crescimento foi afetado por medidas de confinamento e restrições às viagens, que tiveram um impacto negativo na oferta e procura de serviços. Posteriormente, após a recuperação excecionalmente forte da procura mundial, o surgimento de estrangulamentos no abastecimento e custos mais elevados dos produtos energéticos reduziram a produção no setor industrial. A inflação na área do euro, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC), subiu de forma acentuada para 2,6% em 2021, face a 0,3% em 2020, tendo permanecido em níveis moderados nos primeiros meses, antes de aumentar ao longo do ano e atingir uma taxa de 5,0% em dezembro. A retoma dos preços refletiu, em larga medida, uma subida acentuada e generalizada dos preços dos produtos energéticos, desequilíbrios do lado da procura e da oferta após a reabertura das economias e outros fatores mais técnicos, tais como a inversão da redução temporária do IVA na Alemanha. Depois de 2021, esperava‑se que a inflação permanecesse elevada no curto prazo, mas que abrandasse ao longo de 2022. No entanto, a invasão da Ucrânia pela Rússia aumentou de forma significativa a incerteza quanto às expetativas da inflação.

1.1 Forte recuperação mundial face à crise, com progressos desiguais

Com o aumento das taxas de vacinação e o apoio oportuno em termos de políticas, a economia mundial registou uma recuperação forte, embora desigual

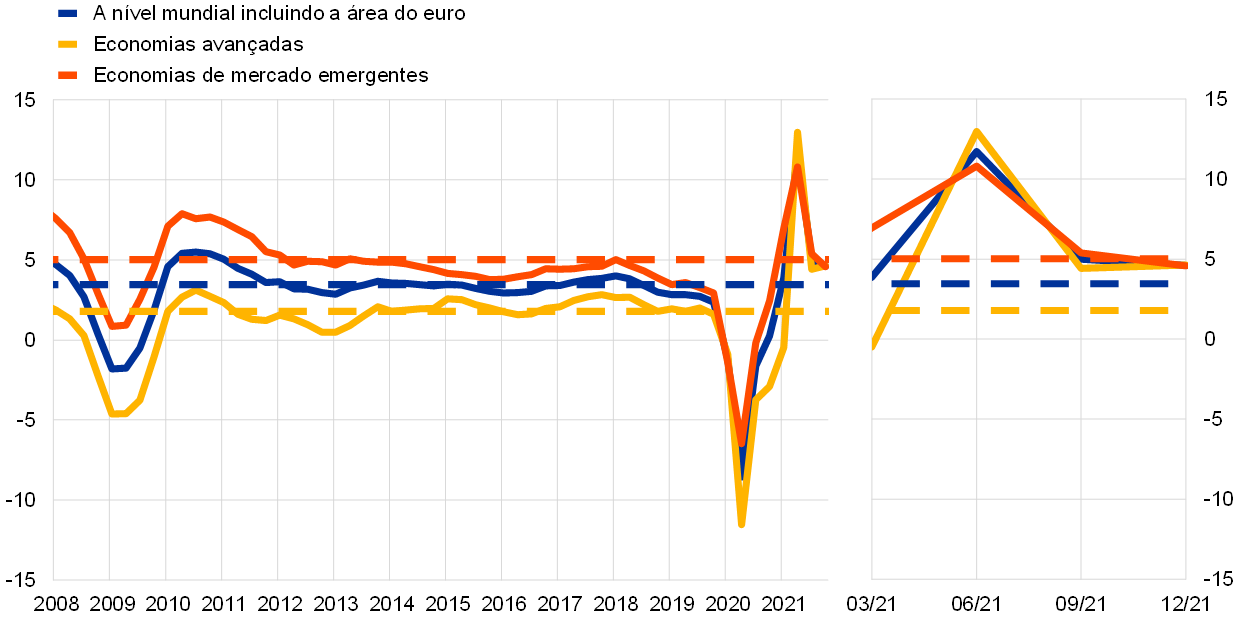

Em 2021, a economia mundial registou uma forte recuperação face à crise, mas os progressos foram desiguais (ver o gráfico 1.1). Após uma contração de 3,1% em 2020 em termos anuais, o PIB real mundial aumentou 6,2% em 2021, não obstante as novas vagas da pandemia. A reabertura das economias, o aumento das taxas de vacinação contra a COVID‑19 e o apoio atempado em termos de políticas foram os principais fatores impulsionadores da retoma da atividade económica, ao passo que os estrangulamentos no abastecimento a nível mundial funcionaram como fatores adversos ao crescimento. Embora a recuperação tenha ocorrido à escala mundial, foi variada entre países, tendo sido mais pronunciada nas economias avançadas e mais moderada na maioria das economias de mercado emergentes com fornecimentos de vacinas mais limitados e menor capacidade para tomar medidas de políticas de apoio. Além disso, o dinamismo do crescimento económico mundial abrandou perto do final do ano, devido sobretudo a uma nova vaga de infeções e a novas restrições, bem como a estrangulamentos persistentes no abastecimento.

Gráfico 1.1

Crescimento do PIB real mundial

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: Os agregados são calculados utilizando o PIB corrigido com base em ponderações das paridades do poder de compra. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2021. As linhas tracejadas indicam as médias de longo prazo (entre o primeiro trimestre de 1999 e o quarto trimestre de 2021). As últimas observações referem‑se a dezembro de 2021, de acordo com a atualização de 28 de fevereiro de 2022.

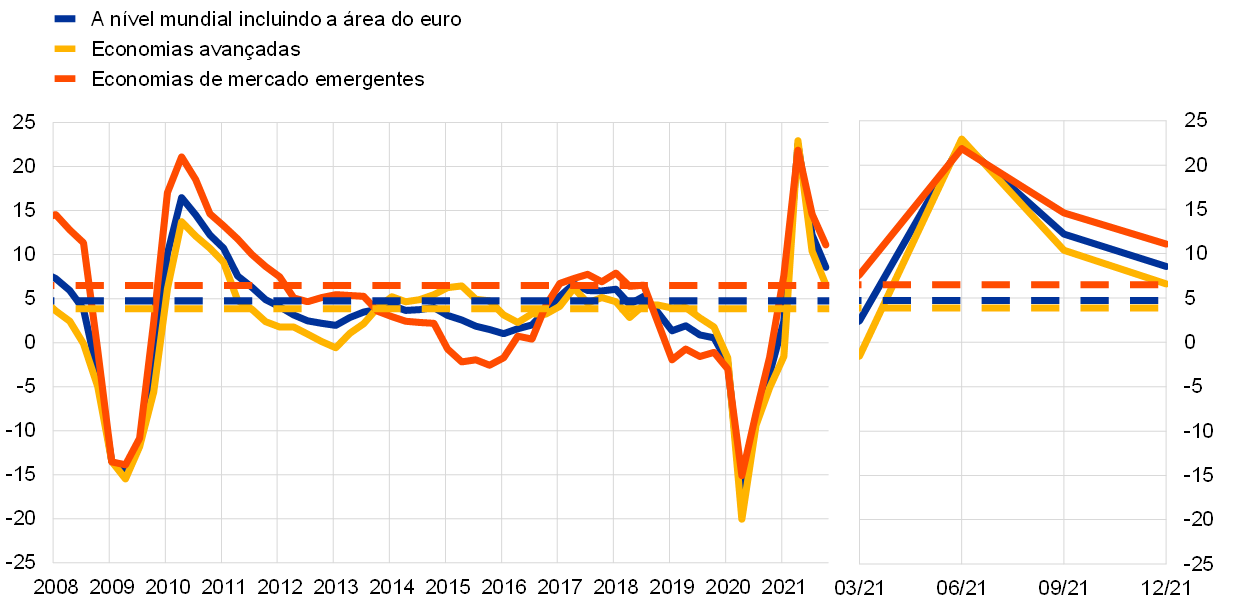

O comércio mundial também registou uma forte recuperação, impulsionada, em particular, pelo comércio de bens

O comércio mundial também recuperou fortemente, mas com um enfraquecimento do dinamismo no segundo semestre de 2021 (ver o gráfico 1.2). A forte recuperação da procura mundial teve início sobretudo no consumo principalmente de bens e não de serviços (por exemplo, viagens e turismo), setor que enfrentou mais restrições. No segundo semestre, o comércio de bens excedeu o nível anterior à crise, apesar de a sua expansão ter abrandado num contexto de persistentes estrangulamentos no abastecimento. O comércio de serviços com uma forte componente de contacto recuperou mais lentamente, em linha com o ritmo gradual de flexibilização das restrições, tendo permanecido, em 2021, abaixo do nível anterior à pandemia.

Gráfico 1.2

Crescimento do comércio mundial (volumes de importações)

(taxas de variação homólogas (%); dados trimestrais)

Fontes: Haver Analytics, fontes nacionais e cálculos do BCE.

Notas: O crescimento do comércio mundial é definido como o crescimento das importações mundiais incluindo a área do euro. As linhas sólidas indicam dados e abrangem o período até ao quarto trimestre de 2021. As linhas tracejadas indicam as médias de longo prazo (entre o quarto trimestre de 1999 e o quarto trimestre de 2021). As últimas observações referem‑se a dezembro de 2021, de acordo com a atualização de 28 de fevereiro de 2022.

A inflação mundial aumentou significativamente, à medida que a procura recuperava num contexto de estrangulamentos no abastecimento e preços mais elevados das matérias‑primas

A inflação mundial aumentou significativamente em 2021, tanto em termos de inflação global como de medidas de inflação, como as que excluem produtos alimentares e produtos energéticos (ver o gráfico 1.3). Nos países pertencentes à Organização para a Cooperação e Desenvolvimento Económico (OCDE), a inflação global aumentou para 6,6%, com a inflação excluindo produtos energéticos e produtos alimentares a aumentar para 4,6%. Na maioria dos países, o aumento refletiu sobretudo preços mais elevados dos produtos energéticos e de outras matérias‑primas devido a desajustamentos, relacionados com a pandemia, entre a oferta limitada e a forte recuperação da procura. Nos Estados Unidos, país onde o PIB real atingiu o nível anterior à crise no segundo trimestre de 2021, as pressões inflacionistas intensificaram‑se de forma particularmente acentuada, tendo‑se alargado perto do final do ano. As pressões inflacionistas também se tornaram mais generalizadas em algumas economias de mercado emergentes.

Gráfico 1.3

Taxas de inflação dos preços no consumidor nos países da OCDE

(taxas de variação homólogas (%); dados mensais)

Fonte: OCDE.

Nota: As últimas observações referem‑se a dezembro de 2021, de acordo com a atualização de 28 de fevereiro de 2022.

Preço do petróleo impulsionado pela recuperação da procura e pelas restrições do lado da oferta

O preço do petróleo aumentou em 2021, passando do mínimo da pandemia de cerca de 10 dólares por barril para um máximo de 86 dólares dos Estados Unidos por barril, deixando o preço do petróleo bruto Brent de referência internacional em 79 dólares por barril no final do ano. Com a recuperação económica, a procura de petróleo aumentou para os níveis anteriores à pandemia. No segundo semestre de 2021, os preços elevados do gás também conduziram à substituição do gás por outras fontes de produtos energéticos, incluindo o petróleo. Ao mesmo tempo, a oferta de petróleo apresentou um desfasamento face à procura, em parte devido a restrições em termos de capacidade no setor do petróleo de xisto dos Estados Unidos e a aumentos relativamente moderados da produção aplicados pela OPEP+.

O euro registou uma depreciação face ao dólar dos Estados Unidos, com a política monetária a divergir entre a área do euro e os Estados Unidos

O euro registou uma depreciação de 3,6% em termos efetivos nominais no decurso de 2021. Em termos bilaterais, tal ficou a dever‑se principalmente a uma depreciação do euro face ao dólar dos Estados Unidos de 7,7%, refletindo principalmente a evolução divergente da orientação da política monetária dos Estados Unidos e da área do euro. O euro também registou uma depreciação face à libra esterlina, mas fortaleceu‑se face ao iene do Japão.

Os riscos para a atividade económica mundial encontram‑se enviesados em sentido descendente

No final de 2021, as perspetivas para o crescimento mundial permaneciam ensombradas pela incerteza da evolução da pandemia, num contexto de progressos desiguais na vacinação a nível mundial. O surgimento da variante Ómicron do coronavírus, o ressurgimento de infeções e o novo aumento da restritividade das medidas de contenção acarretaram riscos para o ritmo de recuperação económica mundial, assim como a possibilidade de estrangulamentos mais persistentes no abastecimento.

1.2 Recuperação rápida da economia da área do euro[1]

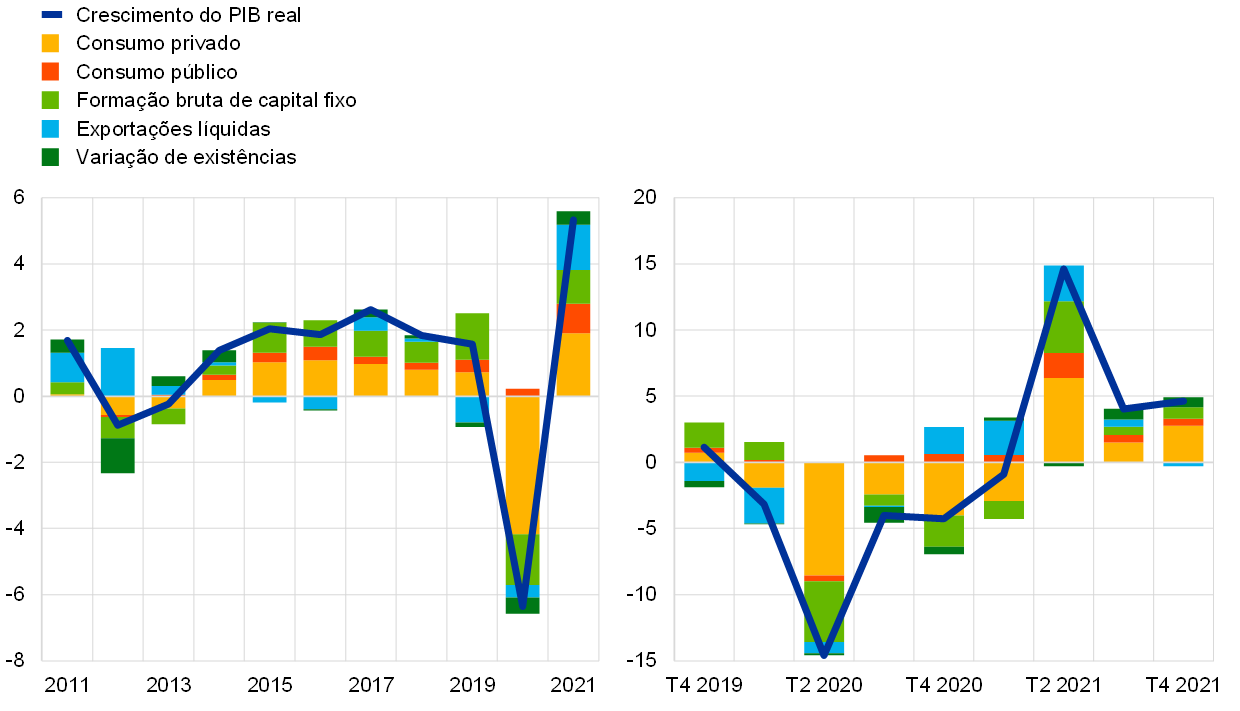

Após uma contração de 6,4% em 2020, o valor mais elevado já registado, o PIB real da área do euro cresceu 5,3% em 2021 (ver o gráfico 1.4). A dinâmica de crescimento durante o ano ainda foi muito influenciada pela evolução da pandemia de COVID‑19, a par de uma elevada, embora decrescente, incerteza económica. No primeiro trimestre, o crescimento continuou a ser afetado por medidas de confinamento e restrições às viagens, que tiveram um impacto negativo, particularmente, no consumo de serviços. A recuperação iniciou‑se pelo setor industrial, que, de um modo geral, registou fortes taxas de crescimento. À medida que as economias começaram a reabrir e as restrições diminuíram no segundo e terceiro trimestres, o setor dos serviços começou a recuperar, criando as condições para uma recuperação mais generalizada. Contudo, a recuperação excecionalmente forte da procura mundial durante o segundo semestre deu origem a desajustamentos entre a oferta e a procura em vários mercados. Tais desajustamentos conduziram, nomeadamente, a um aumento acentuado dos custos energéticos, o que, a par de alguma nova intensificação da pandemia, reduziu a força da recuperação e aumentou as pressões inflacionistas.

Gráfico 1.4

PIB real da área do euro e contributos da procura

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fonte: Eurostat.

Nota: As últimas observações referem‑se a 2021 (painel da esquerda) e ao quarto trimestre de 2021 (painel da direita).

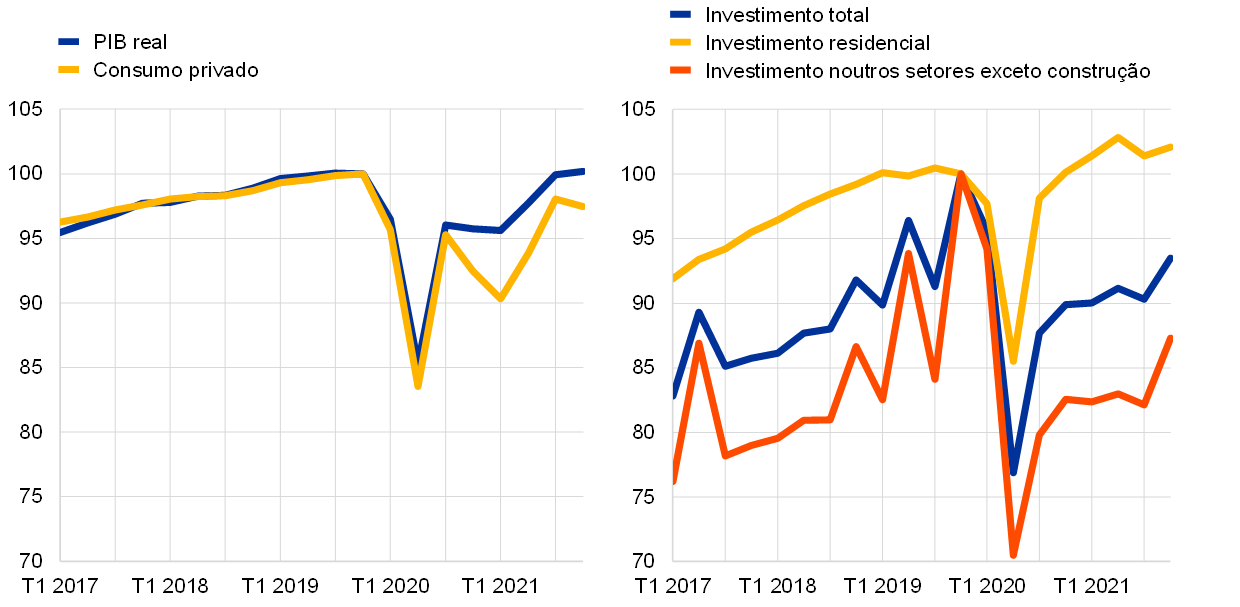

Embora esta evolução tenha sido comum a todos os países da área do euro, a medida em que conseguiram recuperar da pandemia tem sido um tanto ou quanto desigual. Tal deve‑se, em grande parte, ao facto de a evolução da pandemia ter variado de país para país, mas reflete também diferenças na estrutura económica, como a exposição a cadeias de abastecimento mundiais e a importância de setores com uma forte componente de contacto, como o turismo. No final de 2021, o produto na área do euro situava‑se 0,2% acima do nível registado no último trimestre de 2019 (ver o gráfico 1.5). Contudo, a evolução subjacente entre países foi heterogénea ao longo do ano, sendo que, entre as maiores economias da área do euro, apenas a França excedeu até ao final do ano o nível do produto anterior à pandemia.

Gráfico 1.5

PIB real da área do euro, consumo privado e investimento

(índice: T4 2019 = 100)

Fontes: Eurostat e cálculos do BCE.

Notas: As últimas observações referem‑se ao quarto trimestre de 2021. No último trimestre de 2021, o investimento total e o investimento noutros setores exceto construção situaram‑se em 6,5% e em 12,7%, abaixo dos níveis anteriores à pandemia (quarto trimestre de 2019). No entanto, excluindo os dados referentes à Irlanda, os respetivos resultados no final de 2021 situaram‑se 1,1% e 0,5% acima dos níveis anteriores à pandemia. Estas diferenças significativas podem ser imputáveis às grandes empresas multinacionais que têm a sua sede operacional na Irlanda, o que resulta em consideráveis oscilações no investimento em produtos de propriedade intelectual.

Em 2021, a recuperação do crescimento económico da área do euro foi apoiada por políticas monetárias e orçamentais expansionistas tomadas com celeridade e determinação. Algumas medidas contribuíram também para o ajustamento da economia às alterações estruturais desencadeadas pela pandemia ainda em curso. Em 2021, o BCE continuou a prestar apoio substancial em termos de política monetária para mitigar o impacto da pandemia. A orientação acomodatícia da política monetária, incluindo amplas condições de liquidez, salvaguardou o fluxo de crédito à economia real. No que respeita às políticas orçamentais, em 2021, os países da área do euro continuaram a prestar apoio orçamental substancial para mitigar os efeitos da crise através de regimes de tempo de trabalho reduzido, despesa mais elevada no setor da saúde, outras formas de apoio às empresas e às famílias e pacotes significativos de garantia de empréstimos. A nível da UE, iniciou‑se a aplicação do programa “Next Generation EU” (NGEU) e adotou‑se o pacote Objetivo 55 (Fit for 55), a fim de contribuir para uma recuperação mais forte, ecológica e uniforme entre os países.

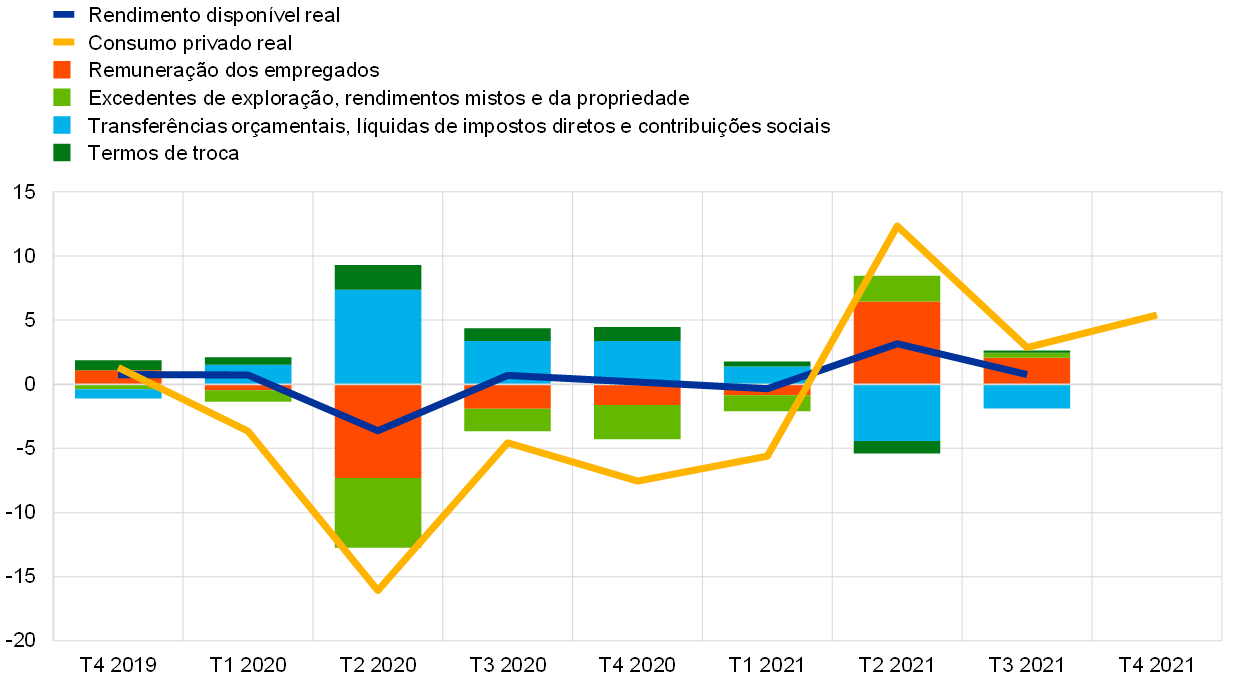

O consumo privado foi o principal fator impulsionador da retoma na área do euro em 2021

O consumo privado aumentou 3,5% em 2021, registando uma recuperação particularmente forte no segundo e terceiro trimestres, principalmente devido à flexibilização das restrições relacionadas com a COVID‑19. A confiança dos consumidores fortaleceu‑se rapidamente a partir da primavera, à medida que as taxas de vacinação aumentavam e o receio de infeções diminuía, ao mesmo tempo que a situação financeira das famílias melhorou, refletindo sobretudo uma evolução positiva dos rendimentos do trabalho (ver o gráfico 1.6). O apoio estatal ao rendimento disponível das famílias foi retirado gradualmente. O contributo das transferências orçamentais líquidas para o crescimento do rendimento disponível real passou a ser negativo em 2021, à medida que diminuía o número de pessoas em regimes de manutenção de postos de trabalho, bem como outros apoios orçamentais. Impulsionados pelo forte crescimento dos salários e do emprego, os rendimentos do trabalho, que tipicamente implicam uma maior propensão para o consumo do que outras fontes de rendimento, deram o principal contributo para o crescimento do rendimento disponível real em 2021. O crescimento do rendimento disponível real foi também apoiado por excedentes de exploração, rendimentos mistos e da propriedade, cujo contributo passou a ser positivo ao longo do ano, tendo sido atenuado por uma evolução negativa dos termos de troca. Na sequência do aumento induzido pela pandemia em 2020, o rácio de poupança das famílias reduziu‑se em 2021, embora tenha permanecido acima do nível anterior à pandemia, tendo em conta as medidas de contenção ainda em vigor durante o ano e a incerteza persistente. Assim, o consumo privado manteve‑se abaixo do nível anterior à pandemia no final de 2021, não obstante a forte recuperação.

Gráfico 1.6

Consumo privado da área do euro e desagregação do rendimento disponível das famílias

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fonte: Eurostat.

Nota: As últimas observações referem‑se ao terceiro trimestre de 2021 para o rendimento disponível e para as contribuições, e ao quarto trimestre de 2021 para o consumo privado.

Recuperação incipiente do investimento empresarial e em habitação abrandou devido a estrangulamentos no abastecimento

O investimento empresarial (aproximado pelo investimento em outros setores exceto a construção) ganhou dinamismo no primeiro semestre de 2021, à medida que as medidas de contenção da pandemia se atenuavam e a economia reabria, num contexto de continuação de condições de financiamento favoráveis. Contudo, estrangulamentos no abastecimento – visíveis no aumento dos prazos de entrega por parte dos fornecedores e nos preços dos fatores de produção – afetaram a recuperação a partir de meados do ano, prejudicando assim o investimento empresarial. Posteriormente, o enorme aumento dos preços dos produtos energéticos e o ressurgimento da pandemia no final do ano constituíram um novo entrave ao investimento empresarial. No final de 2021, o investimento empresarial voltou a ganhar dinamismo, mas permaneceu significativamente abaixo do nível registado no último trimestre de 2019 (ver o gráfico 1.5). Em contrapartida, no quarto trimestre de 2020, o investimento em habitação (ou residencial) já tinha excedido o nível anterior à crise. Nos trimestres seguintes, a escassez de materiais e de trabalhadores afetou a rendibilidade da atividade de construção. No entanto, condições de financiamento favoráveis e medidas de apoio ao rendimento, bem como um elevado volume de poupança acumulada, sustentaram a procura de habitação. No final de 2021, o investimento em habitação situava‑se muito acima do nível anterior à crise.

O comércio da área do euro atingiu os níveis anteriores à pandemia no final de 2021, com o comércio líquido a contribuir de forma positiva para o crescimento do PIB relativo ao ano. Do lado das importações, o crescimento robusto impulsionado pelo ciclo de reconstituição de existências foi coartado pela forte dinâmica dos preços, especialmente devido ao aumento súbito dos preços das importações de produtos energéticos. As exportações, que registaram uma forte recuperação impulsionada pela indústria transformadora no final de 2020, caraterizaram‑se por uma recuperação a duas velocidades. Enquanto do lado dos bens se registou uma moderação do dinamismo a partir do segundo trimestre, à medida que os estrangulamentos da oferta e nos transportes atingiam setores exportadores cruciais, as exportações de serviços beneficiaram da reabertura de atividades com um elevado grau de contacto, como o turismo. Tanto as importações como as exportações se situavam acima do nível anterior à crise no final do quarto trimestre de 2021.

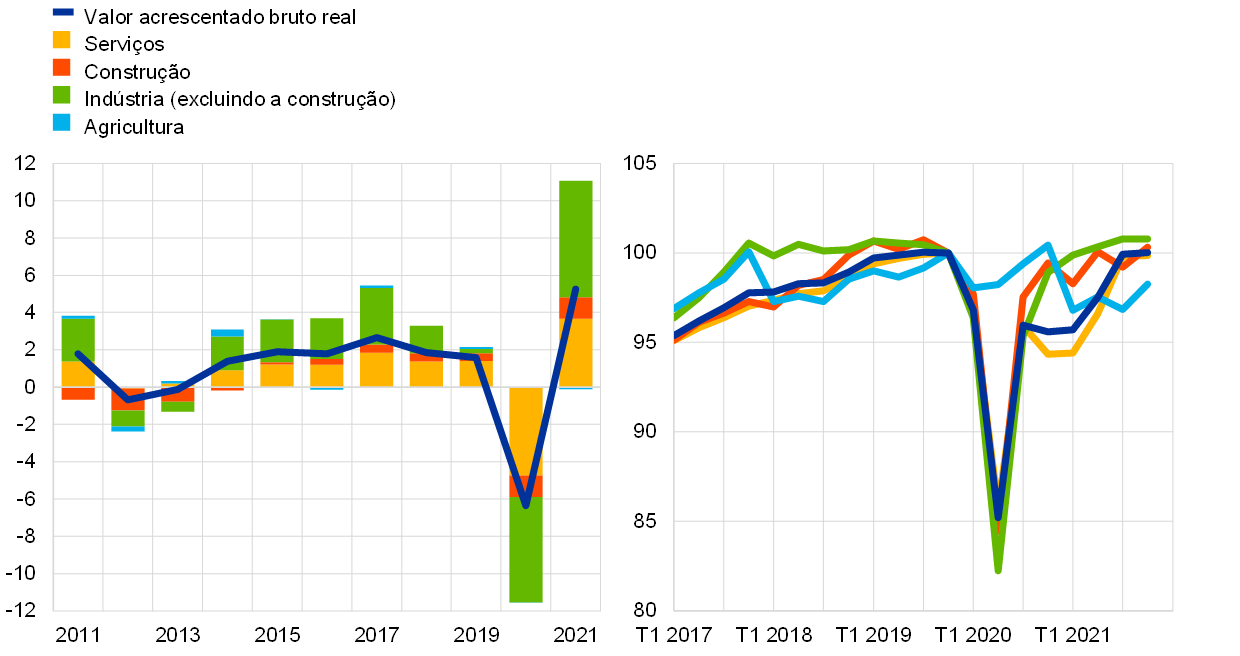

Em 2021, o crescimento do produto continuou a ser desigual entre setores (ver o gráfico 1.7). Tanto a indústria como os serviços contribuíram de forma positiva para o crescimento, contudo, a indústria deu o maior contributo para a subida do valor acrescentado bruto real.

Gráfico 1.7

Valor acrescentado bruto real da área do euro por atividade económica

(painel da esquerda: taxas de variação homólogas (%) e contributos em pontos percentuais; painel da direita: índice: T4 2019 = 100)

Fonte: Eurostat.

Nota: As últimas observações referem‑se a 2021 (painel da esquerda) e ao quarto trimestre de 2021 (painel da direita).

O mercado de trabalho continuou a recuperar, mas permaneceu mais fraco do que antes da pandemia

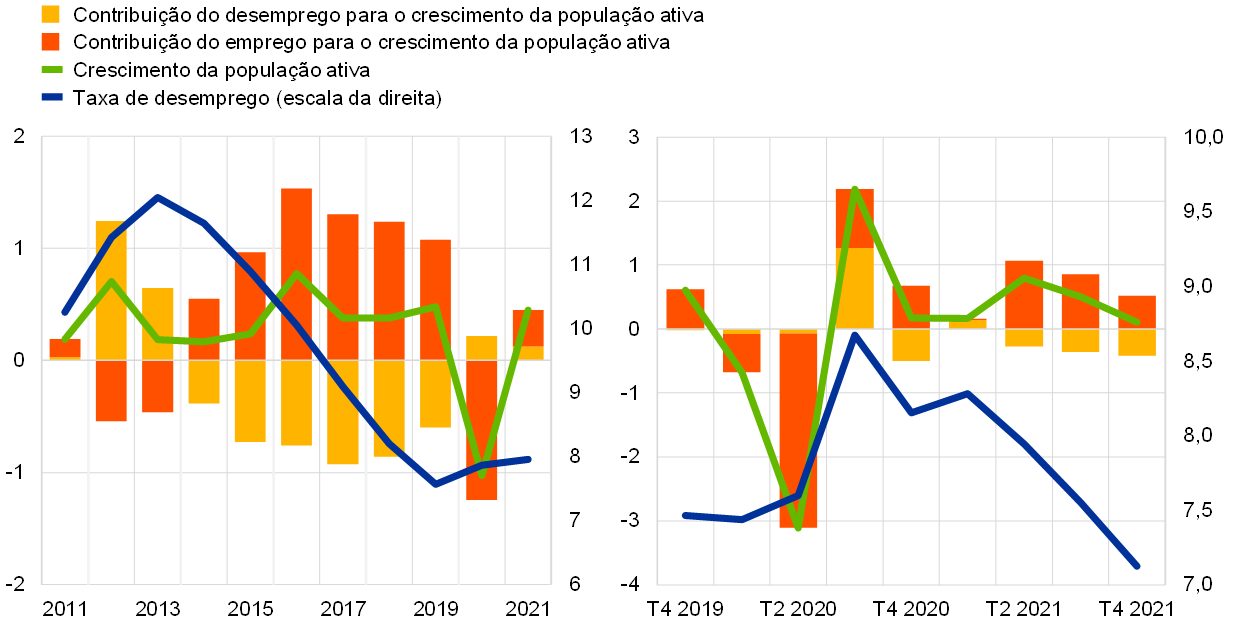

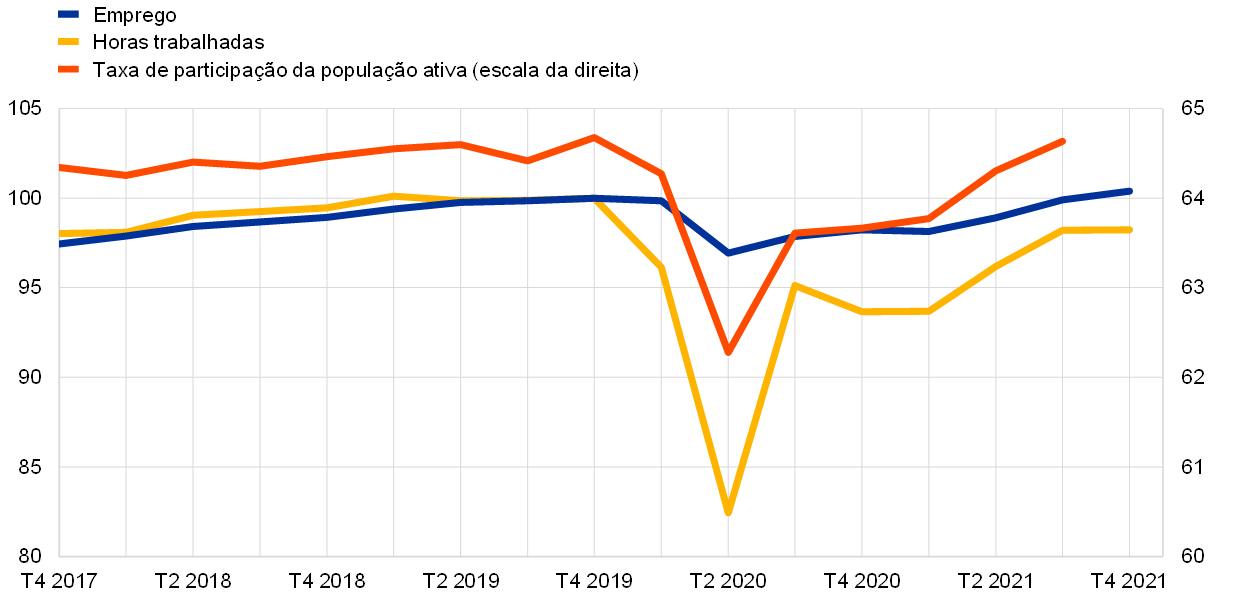

O mercado de trabalho revelou uma recuperação acentuada a par da retoma da atividade na área do euro, embora tenha permanecido, de um modo geral, mais fraco do que antes da pandemia. A taxa de desemprego diminuiu gradualmente, passando de 8,2% em janeiro de 2021 para 7,0% em dezembro, ficando abaixo dos níveis anteriores à crise (ver o gráfico 1.8)[2]. De igual modo, embora os regimes de manutenção de postos de trabalho tenham continuado a desempenhar um papel importante na limitação das suspensões temporárias do trabalho (lay‑offs), contribuindo assim para preservar o capital humano, o recurso a estes regimes diminuiu[3]. No entanto, outros indicadores do mercado de trabalho permaneceram mais fracos do que os níveis anteriores à pandemia. No quarto trimestre de 2021, as horas trabalhadas situaram‑se 1,8% abaixo do nível apresentado no último trimestre de 2019, enquanto a taxa de participação da população ativa do terceiro trimestre de 2021 foi cerca de 0,2 pontos percentuais mais baixa (representando uma diminuição de cerca de 0,4 milhões de trabalhadores) (ver o gráfico 1.9). O crescimento mais fraco da população ativa ficou a dever‑se, em parte, à fraca imigração líquida na área do euro. O ajustamento em curso no mercado de trabalho variou entre grupos de trabalhadores, refletindo em parte o facto de alguns setores terem sido mais fortemente afetados por medidas de contenção e pelo distanciamento social voluntário. No terceiro trimestre de 2021, a percentagem de população ativa era cerca de 4,2% mais reduzida do que antes da pandemia no que respeita às pessoas com baixas qualificações e 1,7% mais reduzida no que respeita às pessoas com qualificações médias, tendo aumentado cerca de 6,8% no que respeita às pessoas com qualificações elevadas[4].

Gráfico 1.8

Desemprego e população ativa

(escala da esquerda: taxas de variação trimestrais (%); contributos em pontos percentuais; escala da direita: percentagens da população ativa)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se a 2021 (painel da esquerda) e ao quarto trimestre de 2021 (painel da direita), que têm por base dados mensais implícitos.

Gráfico 1.9

Emprego, horas trabalhadas e taxa de participação da população ativa

(escala da esquerda: índice: T4 2019 = 100; escala da direita: percentagem da população em idade ativa)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se ao quarto trimestre de 2021 para o emprego e as horas trabalhadas e ao terceiro trimestre de 2021 para a taxa de participação da população ativa.

Embora as taxas de postos de trabalho por preencher tenham aumentado, o crescimento do emprego também foi robusto

As elevadas taxas de postos de trabalho por preencher, que inicialmente se restringiam sobretudo aos setores que reabriram após o levantamento das medidas de confinamento, estenderam‑se a outros setores à medida que a recuperação da atividade avançava. O crescimento do emprego fortaleceu‑se durante o segundo e terceiro trimestres de 2021 e, não obstante alguns fatores adversos resultantes de estrangulamentos no abastecimento no setor da indústria transformadora, permaneceu robusto e generalizado no quarto trimestre. Assim, assistiu‑se a uma aproximação do emprego para perto dos níveis anteriores à pandemia nos setores da indústria, da construção e dos serviços com uma menor componente de contacto. Os níveis de emprego em setores com uma grande componente de contacto mantiveram‑se relativamente baixos em comparação com os observados antes da pandemia.

1.3 Medidas de política orçamental em tempos de grandes desafios

As finanças públicas voltaram a ser dominadas pelos efeitos da pandemia

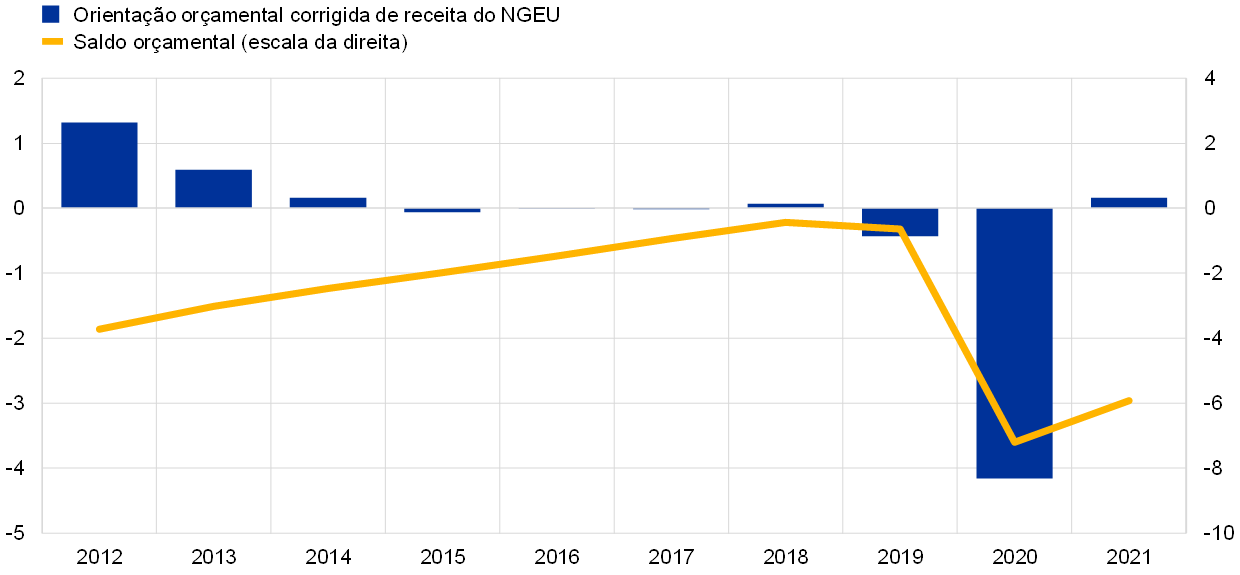

Em 2021, as finanças públicas na área do euro foram dominadas pelos efeitos da pandemia de COVID‑19 pelo segundo ano consecutivo. No primeiro semestre, em particular, os países aprovaram medidas públicas de apoio adicional em larga escala, em resposta a novas vagas da pandemia e ao imperativo de apoio à recuperação económica. Ainda assim, de acordo com as projeções macroeconómicas de dezembro de 2021 elaboradas por especialistas do Eurosistema, prevê‑se que o rácio do défice das administrações públicas para a área do euro tenha diminuído (ver o gráfico 1.10) para 5,9% do PIB em 2021, face a 7,2% em 2020, graças a uma forte melhoria da atividade económica. A persistência de níveis elevados de apoio orçamental em 2021 refletiu‑se na orientação orçamental corrigida das subvenções do programa “Next Generation EU”[5], que foi globalmente neutra em 2021, na sequência de uma política muito expansionista em 2020.

Gráfico 1.10

Saldo das administrações públicas da área do euro e orientação orçamental

(em percentagem do PIB)

Fonte: Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, dezembro de 2021 e cálculos do BCE.

Nota: A medida da orientação orçamental tem em conta as despesas financiadas pelo Instrumento de Recuperação e Resiliência do NGEU e outros fundos estruturais da UE (ver nota de rodapé).

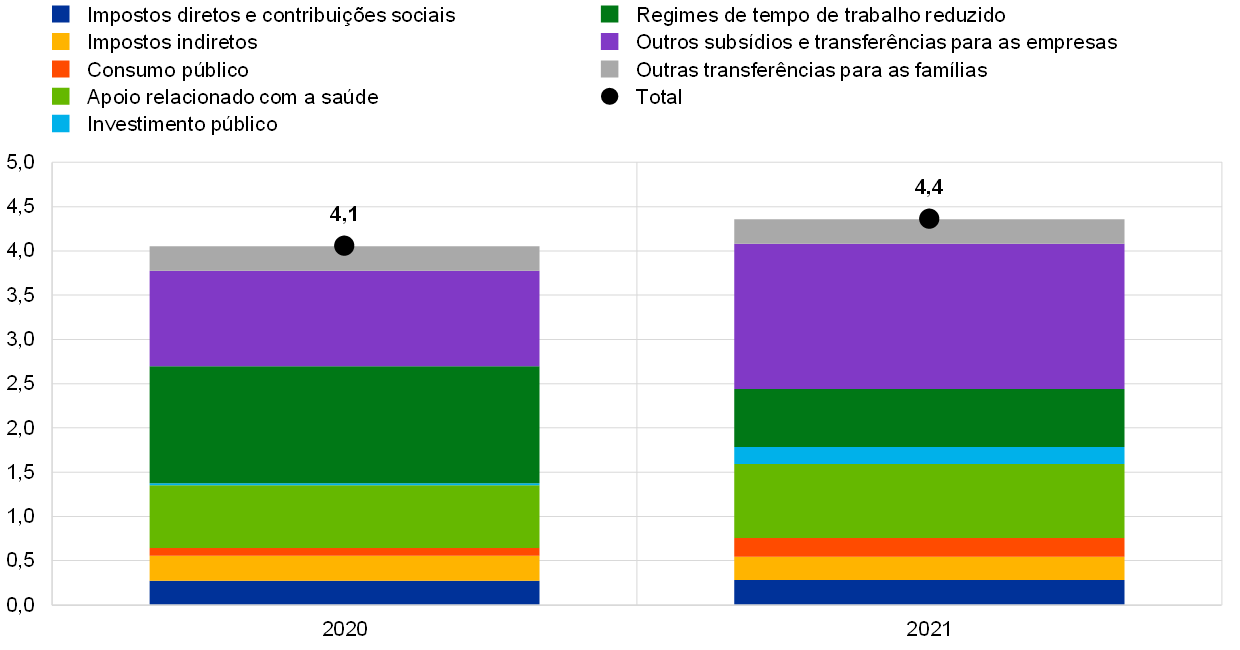

A crise e as medidas de estímulo aumentaram ligeiramente, à medida que as transferências para empresas aumentavam, mas os regimes de tempo de trabalho reduzido diminuíam

Em percentagem do PIB, as medidas de estímulo relacionadas com a crise e a recuperação na área do euro aumentaram para 4,4% em 2021, face a 4,1% no ano anterior (ver o gráfico 1.11). Este aumento ficou a dever‑se a um montante significativamente mais elevado de transferências públicas para empresas, mas também a um maior apoio relacionado com a saúde e o investimento público. Porém, estes aumentos foram amplamente compensados pela menor utilização de regimes de tempo de trabalho reduzido. Embora esses regimes tenham constituído o instrumento mais importante de apoio estatal em 2020, foram gradualmente reduzidos em 2021 com a flexibilização das medidas restritivas e o início da recuperação dos mercados de trabalho, em linha com uma retoma generalizada da atividade económica. A melhoria do produto explica igualmente a razão pela qual o rácio da dívida em relação ao PIB da área do euro caiu ligeiramente para 97% em 2021, após um grande aumento no ano anterior.

Gráfico 1.11

Medidas de estímulo relacionadas com a crise e a recuperação na área do euro

(em percentagem do PIB)

Fontes: Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, dezembro de 2021 e cálculos do BCE.

Nota: O apoio relacionado com a saúde é compensado das outras componentes apresentadas, sendo a maior parte do impacto relativo ao consumo público.

O “Next Generation EU” é uma pedra angular da resposta da Europa aos desafios económicos da pandemia

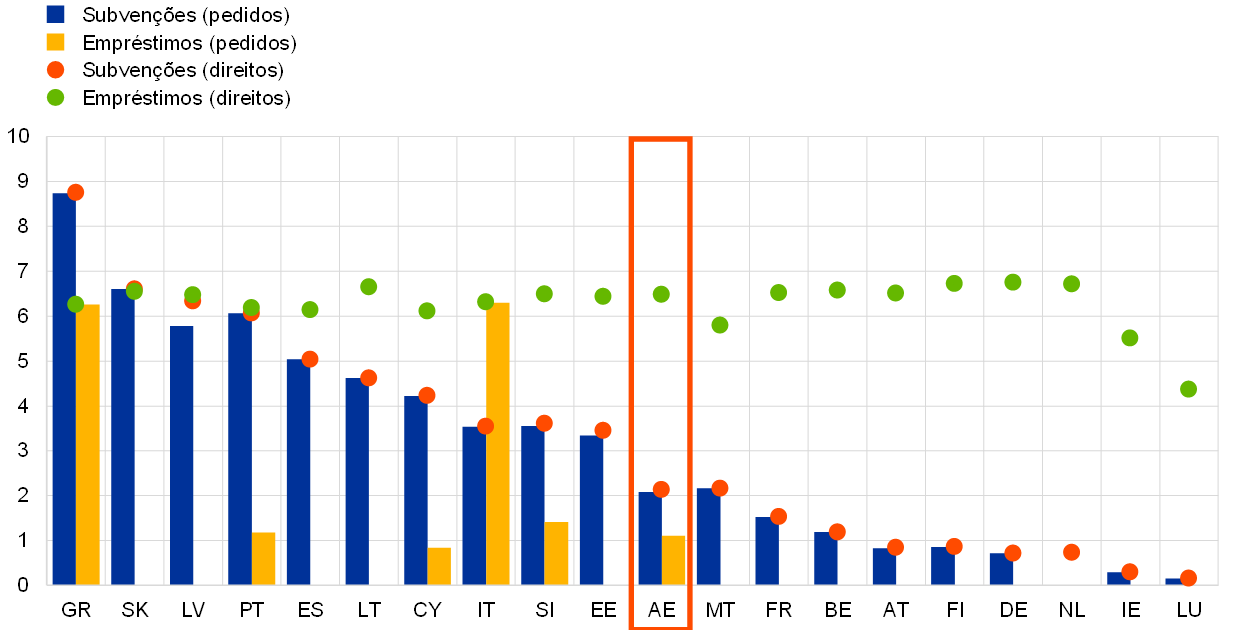

As respostas dos Estados às necessidades orçamentais ao longo dos dois últimos anos têm sido dadas, desde logo, através de políticas nacionais, mas, cada vez mais, também através de iniciativas a nível da UE. Uma pedra angular da resposta de política comum da Europa foi implementada em julho de 2020, quando a UE anunciou o NGEU, um programa de investimento e de reforma a nível da UE. Este programa oferece apoio financeiro aos Estados‑Membros da UE, dependente da execução de projetos concretos de investimento e de reforma no período 2021‑2026. Para tal, o NGEU mobiliza um volume de financiamento até 807 mil milhões de euros a preços correntes, dos quais 401 mil milhões de euros (3,5% do PIB da área do euro) são direcionados para os países da área do euro e o remanescente para outros Estados‑Membros da UE. Cerca de metade dos fundos do Mecanismo de Recuperação e Resiliência, de longe o maior programa do NGEU, é disponibilizada sob a forma de empréstimos e a outra metade sob a forma de subvenções não reembolsáveis. Contudo, na prática, espera‑se que a componente de subvenções seja predominante, dado que todos os países da área do euro tencionam utilizar plenamente as respetivas subvenções, ao passo que, até à data, apenas alguns solicitaram empréstimos. Uma caraterística notável das transferências do Mecanismo de Recuperação e Resiliência é o facto de os países mais atingidos pela pandemia ou com um PIB per capita relativamente baixo serem elegíveis para receber uma percentagem maior (ver o gráfico 1.12 relativamente aos direitos por país). Em particular, se os planos de recuperação e resiliência forem bem executados, esta caraterística deverá contribuir para atenuar as divergências em termos de crescimento económico existentes entre países e que a pandemia exacerbou ainda mais na área do euro.

Gráfico 1.12

Direitos ao abrigo do Mecanismo de Recuperação e Resiliência e financiamento solicitado para os países da área do euro até ao final de 2021

(em percentagem do PIB de 2020)

Fontes: Comissão Europeia e cálculos do BCE.

Notas: AE: área do euro. Os direitos a subvenções dos países são apresentados de acordo com os dados da Comissão Europeia. Os direitos de empréstimo dos países são calculados como 6,8% do respetivo rendimento nacional bruto de 2019. Não está disponível informação sobre os pedidos de subvenções e empréstimos ao abrigo do Mecanismo de Recuperação e Resiliência dos Países Baixos, uma vez que este país ainda não apresentou o respetivo plano de recuperação e resiliência.

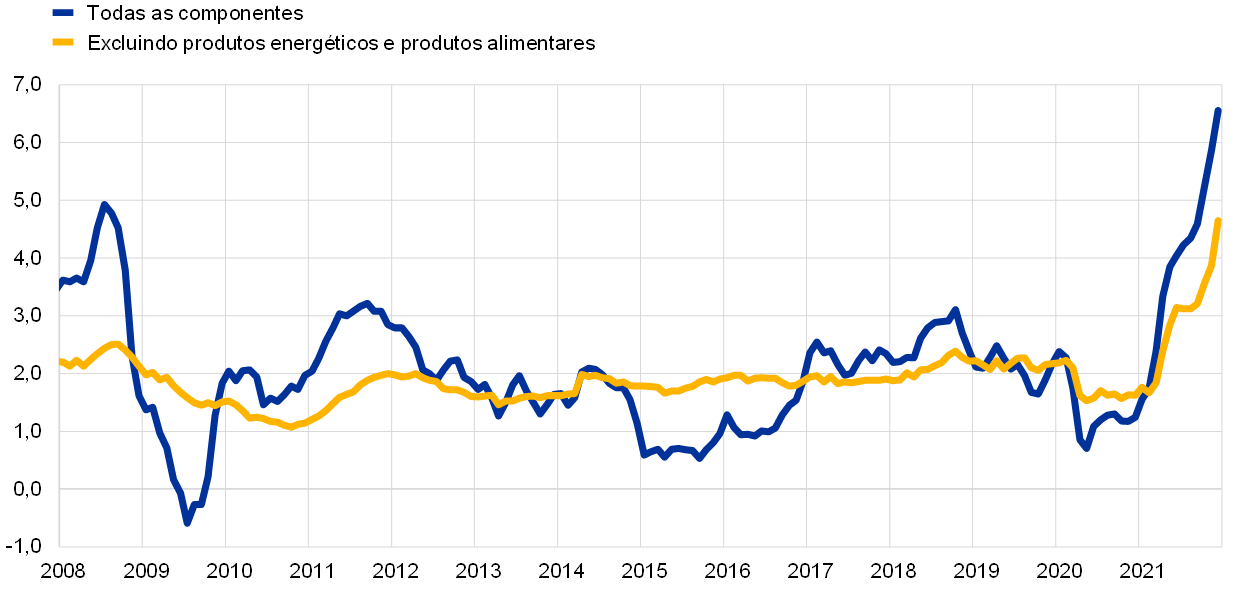

1.4 Recuperação da inflação impulsionada por efeitos heterogéneos

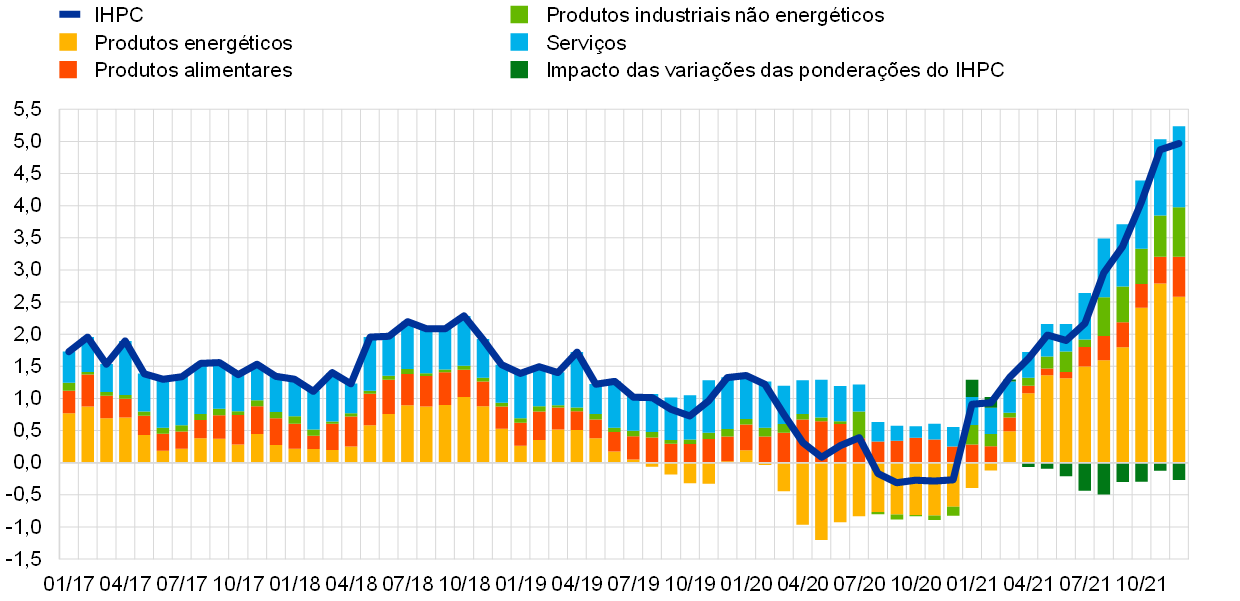

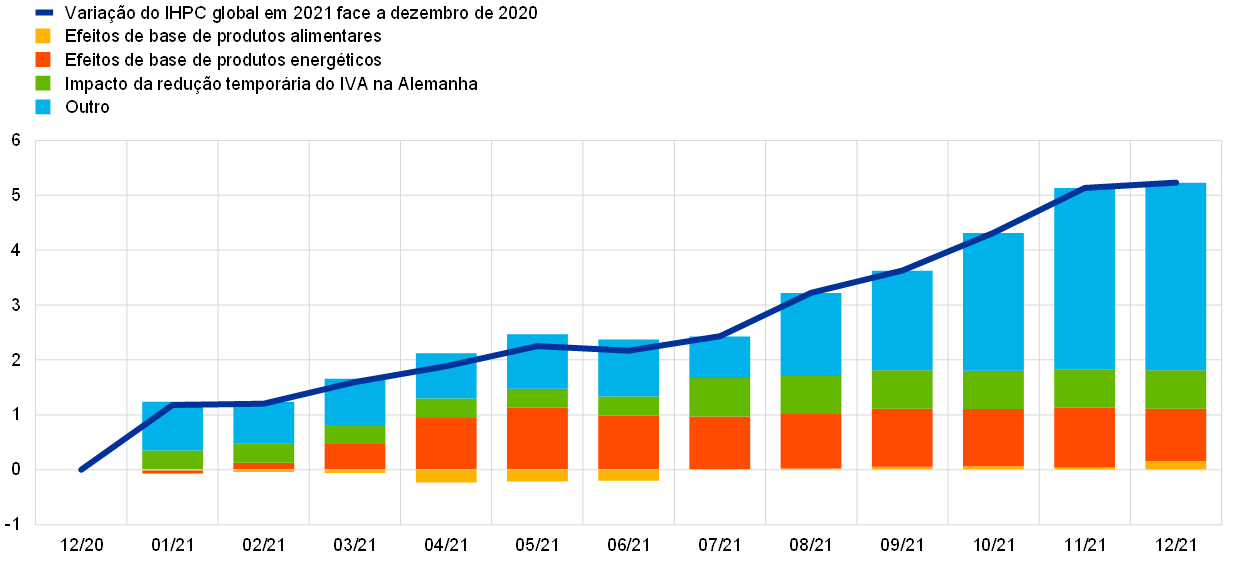

A inflação global medida pelo IHPC na área do euro situou‑se, em média, em 2,6% em 2021, uma subida acentuada face a uma média de 0,3% em 2020 (ver o gráfico 1.13). Esta recuperação refletiu, em grande medida, o aumento acentuado dos preços dos produtos energéticos. Além disso, a procura, que ultrapassou as restrições da oferta em alguns setores, intensificou as pressões inflacionistas após o alívio das restrições da pandemia e a forte recuperação das economias a nível mundial e nacional. O aumento súbito da inflação homóloga de ‑0,3% em dezembro de 2020 para 5,0% em dezembro de 2021 foi inédito, tanto em termos de inclinação como de magnitude das taxas de crescimento homólogas no final de 2021 (a caixa 1 apresenta mais pormenores sobre os fatores subjacentes a este aumento). Além disso, trouxe repetidas surpresas no sentido do aumento dos valores observados da inflação. Numa análise prospetiva, existia uma grande expetativa de os fatores subjacentes ao aumento da inflação em 2021 se desvanecerem e, depois de permanecer elevada no curto prazo, esperava-se que abrandasse no decurso de 2022. No entanto, na sequência da invasão da Ucrânia pela Rússia em fevereiro de 2022, a incerteza em torno das perspetivas de inflação aumentou significativamente.

A inflação dos preços dos produtos energéticos, a reabertura dos serviços e os estrangulamentos no abastecimento foram responsáveis pelo aumento da inflação

O principal contributo para a subida da inflação global em 2021 foi dado pela componente dos produtos energéticos. No entanto, a partir do verão, os contributos de outras componentes também se tornaram mais pronunciados. O alívio dos confinamentos e de outras restrições impostas devido à pandemia, bem como as políticas orçamentais e monetárias expansionistas, permitiram a recuperação da procura, impulsionando, em especial, os serviços de consumo. Ao mesmo tempo, a forte procura a nível mundial e os estrangulamentos no abastecimento, bem como os preços dos produtos energéticos, provocaram a subida do custo dos bens importados e dos bens produzidos a nível interno. Tal refletiu‑se também em maiores contributos para a inflação nas componentes de preços dos produtos industriais não energéticos e dos serviços no final do ano (ver o gráfico 1.13). A inflação foi também sustentada, em certa medida, no segundo semestre pelo efeito da redução temporária do IVA na Alemanha do ano anterior.

Gráfico 1.13

Inflação global e respetivas componentes

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Notas: Os contributos das componentes do IHPC para 2021 são calculados utilizando as ponderações do IHPC para 2020. O impacto das alterações às ponderações é estimado pelo BCE. As últimas observações referem‑se a dezembro de 2021.

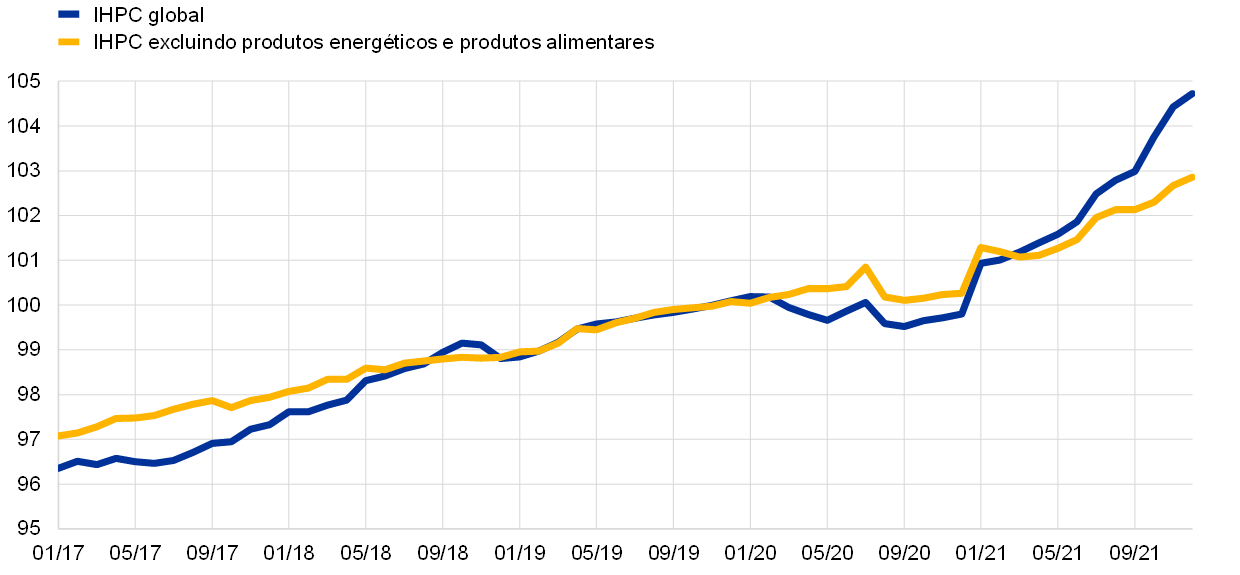

O nível de preços também aumentou de forma dinâmica no decurso de 2021

Uma vez que as taxas de variação homólogas também refletem o ponto de partida baixo do ano anterior, a dinâmica dos preços em 2021 pode também ser considerada em termos da evolução dos índices do IHPC global e do IHPC excluindo produtos energéticos e produtos alimentares. O aumento do nível de preços no decurso de 2021 foi mais acentuado do que o observado nos anos anteriores à pandemia, quando os resultados para a inflação foram inferiores ao objetivo fixado pelo BCE para a inflação (ver o gráfico 1.14).

Gráfico 1.14

IHPC global e IHPC excluindo produtos energéticos e produtos alimentares

(índices corrigidos de sazonalidade e de dias úteis, T4 2019 = 100)

Fontes: Eurostat e cálculos do BCE.

Nota: As últimas observações referem‑se a dezembro de 2021.

Fatores relacionados com a medição distorceram os valores da inflação em 2021

Aferir a dinâmica dos preços e os fatores subjacentes a essa dinâmica foi particularmente difícil em 2021, não só devido ao impacto económico da pandemia, mas também devido a certos fatores técnicos relacionados com a pandemia que afetaram a medição da inflação. O primeiro destes fatores foi o ajustamento anual regular das ponderações do consumo para a compilação do IHPC[6]. Em regra, estes ajustamentos são reduzidos, mas em 2020 os padrões de consumo mudaram significativamente, em resposta à pandemia e às diversas restrições em vigor. Por exemplo, as rubricas do IHPC relacionadas com viagens receberam uma ponderação menor no cabaz do IHPC de 2021, devido às épocas de turismo reduzidas em 2020. De um modo geral, as alterações às ponderações tiveram um impacto considerável, mais frequentemente em sentido descendente do que ascendente, nas taxas de inflação homólogas em meses individuais de 2021. No conjunto do ano de 2021, o impacto estimado total foi um efeito negativo de 0,2 pontos percentuais (ver o gráfico 1.13). Um segundo fator técnico foi o facto de, em vários meses de 2020 e 2021, os preços de várias rubricas do IHPC (por exemplo, restauração e viagens) não poderem ser recolhidos através das fontes habituais devido às restrições relacionadas com a COVID‑19 e serem substituídos por preços imputados, ou seja, obtidos por outros métodos[7]. Um terceiro fator técnico foi o facto de os períodos de saldos sazonais não terem decorrido nos seus meses habituais em 2020 e 2021, o que implicou uma volatilidade substancial da taxa de variação homóloga dos preços dos produtos industriais não energéticos devido às componentes de vestuário e calçado.

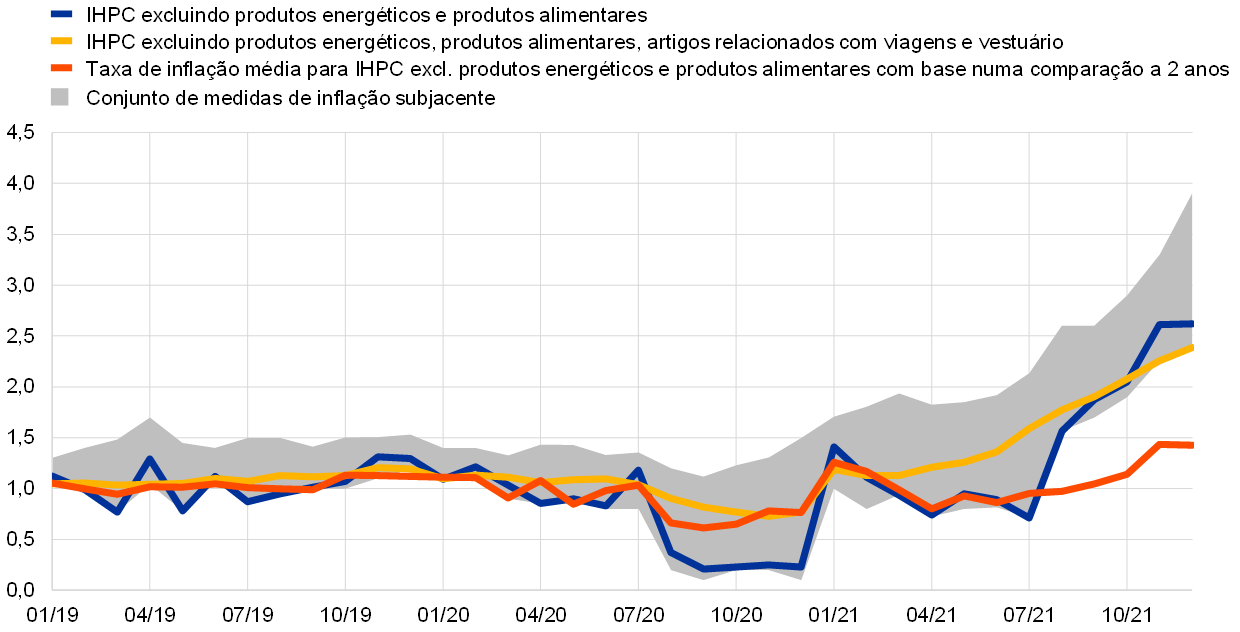

A inflação subjacente subiu, mas mais moderadamente quando se exclui a volatilidade relacionada com a pandemia

Tendo em conta estes fatores técnicos, importa igualmente ter algum cuidado ao interpretar a evolução da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Vários indicadores da inflação subjacente, incluindo medidas baseadas na exclusão, medidas estatísticas e medidas estimadas econometricamente, também recuperaram ao longo do ano (ver o gráfico 1.15)[8]. No final do ano, as taxas de inflação com base nestas medidas situavam‑se entre 2,4% e 3,9%. Além disso, a dinâmica dos preços em 2020 foi, em geral, moderada, implicando, por conseguinte, efeitos de base em sentido ascendente para as taxas de variação em 2021. Tendo em conta este aspeto, uma forma alternativa de analisar a evolução da inflação em 2021 é através de uma referência às taxas de variação dos preços no mesmo mês dois anos antes, divididas por dois para refletir a variação média por ano. Uma análise a esta taxa minimiza efetivamente as distorções resultantes da inflação muito reduzida no início da pandemia. Calculada nesta base, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi de 1,4% em dezembro de 2021 e, por conseguinte, cerca de metade da taxa de crescimento anual publicada de 2,6% (ver o gráfico 1.15). No entanto, esta série também aumentou nos últimos meses de 2021, para uma taxa registada pela última vez em 2013, nos primeiros anos da década de inflação baixa antes da COVID‑19.

Gráfico 1.15

Indicadores da inflação subjacente

(taxas de variação homólogas (%))

Fontes: Eurostat e cálculos do BCE.

Notas: O intervalo inclui medidas permanentes e temporárias baseadas na exclusão, medidas estatísticas e medidas econométricas (índice super‑core e a componente persistente e comum da inflação (Persistent and Common Component of Inflation – PCCI)); ver nota de rodapé 8 para uma descrição das medidas de inflação subjacente. As últimas observações referem‑se a dezembro de 2021.

Os preços no produtor de bens aumentaram fortemente, enquanto os custos do trabalho se mantiveram moderados

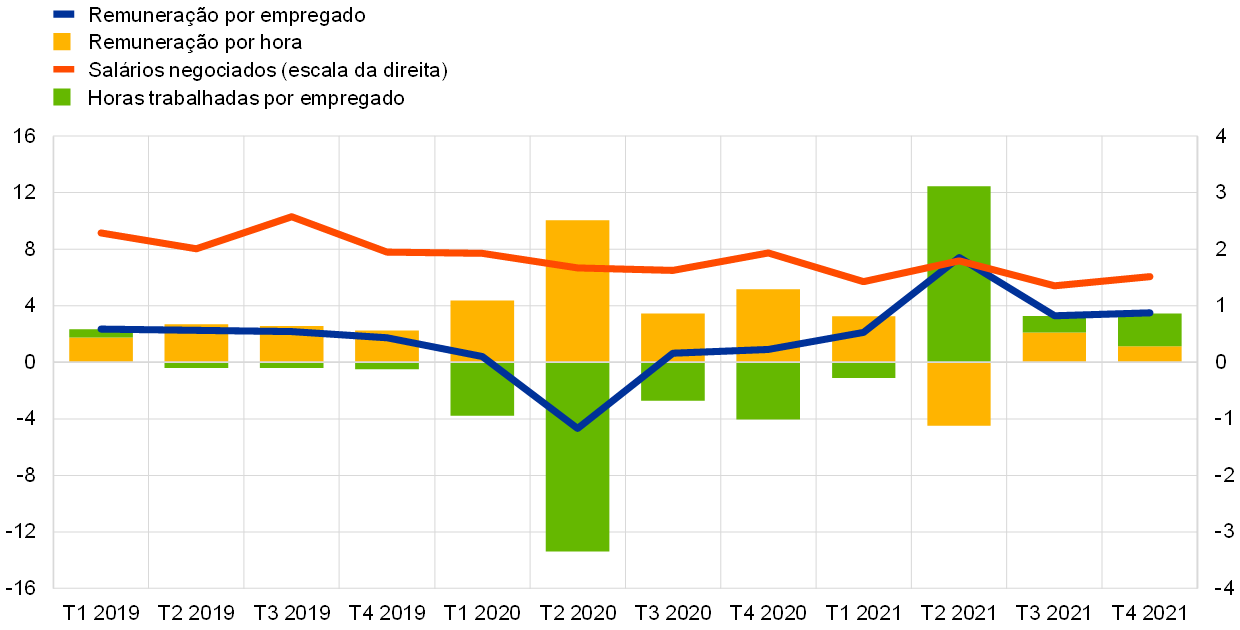

As pressões sobre os custos desempenharam um papel importante na determinação da evolução da inflação medida pelos preços no consumidor em 2021. A acumulação de pressões em todas as fases da cadeia de preços aumentou significativamente, sobretudo nas fases iniciais e nos preços dos bens intermédios, o que refletiu o efeito de estrangulamentos no abastecimento e também, em certa medida, o aumento dos preços dos produtos energéticos, especialmente no segundo semestre de 2021. Os aumentos dos preços dos produtos importados foram um pouco mais elevados do que em 2020, em parte devido a uma depreciação do euro. O impacto das pressões dos custos sobre os preços no produtor de bens de consumo não alimentares – um indicador importante da dinâmica dos preços dos produtos industriais não energéticos – foi mais moderado do que nas fases iniciais da cadeia de preços, embora ainda se situe num máximo histórico. Uma medida alargada das pressões internas sobre os custos é o crescimento do deflator do PIB, que se situou, em média, em 2,0% em 2021 e, por conseguinte, acima da média do ano anterior. Fortes efeitos de base e o impacto das medidas de apoio estatal levaram a alguma volatilidade nas componentes dos custos relacionadas com os custos unitários do trabalho e os lucros unitários. Dado que o recurso a regimes de manutenção de postos de trabalho diminuiu e a maioria dos trabalhadores voltou a receber a totalidade dos salários, o crescimento da remuneração por empregado aumentou para uma média de 4,0% em 2021, face a ‑0,6% em 2020. Uma vez que, ao mesmo tempo, a produtividade por indivíduo aumentou tendo em conta as horas adicionais trabalhadas, este aumento acentuado não se refletiu nos custos unitários do trabalho. O impacto dos regimes de apoio estatal continuou, assim, a dificultar a interpretação dos indicadores salariais, tais como a remuneração por empregado e a remuneração por hora trabalhada (ver o gráfico 1.16). O crescimento dos salários negociados foi menos afetado por estas medidas e permaneceu moderado, caindo, em média, para 1,5% em 2021, face a 1,8% em 2020[9]. Contudo, tal poderá também refletir atrasos nas rondas de negociação salarial devido à pandemia.

Gráfico 1.16

Medidas dos custos do trabalho

(taxas de variação homólogas (%))

Fontes: Eurostat, BCE e cálculos do BCE.

Nota: As últimas observações referem‑se ao quarto trimestre de 2021 para os salários negociados e ao terceiro trimestre de 2021 para o restante.

As medidas das expetativas de inflação a mais longo prazo aumentaram no sentido do objetivo de inflação do BCE

As expetativas de inflação a mais longo prazo dos analistas profissionais, que se situavam em 1,7% no final de 2020, subiram para 1,9% no decurso de 2021 (ver o gráfico 1.17). De acordo com os resultados de um questionário especial enviado aos inquiridos no Inquérito a Analistas Profissionais (IAP) realizado pelo BCE, a comunicação da nova estratégia de política monetária contribuiu para apoiar este ajustamento das expetativas[10]. As medidas baseadas no mercado da compensação pela inflação a mais longo prazo, em especial a taxa de swap indexada à inflação a 5 anos com uma antecedência de 5 anos, seguiram uma trajetória similar, tendo subido gradualmente durante 2021. Perto do final do ano, esta medida oscilou ligeiramente abaixo do nível de 2%, ultrapassando brevemente o nível em outubro. As estimativas dos prémios de risco de inflação incluídos na compensação pela inflação exigida pelos investidores sugerem que, pela primeira vez em vários anos, os prémios de risco de inflação passaram a ser positivos em todos os prazos em 2021. A correção da compensação pela inflação deste modo mostra uma recuperação mais moderada das genuínas expetativas de inflação a mais longo prazo incorporadas em medidas de compensação pela inflação baseadas no mercado[11].

Gráfico 1.17

Indicadores das expetativas de inflação baseados em inquéritos e medidas baseadas no mercado de compensação pela inflação

(taxas de variação homólogas (%))

Fontes: Eurostat, Refinitiv, Consensus Economics, BCE (IAP) e cálculos do BCE.

Notas: A trajetória dos indicadores baseados no mercado de compensação pela inflação tem por base a taxa de swap indexada à inflação (inflation‑linked swap – ILS) à vista a 1 ano e as taxas a prazo de 1 ano com uma antecedência de 1, 2, 3 e 4 anos. As últimas observações para as taxas de swap indexadas à inflação referem‑se a 30 de dezembro de 2021. O IAP relativo ao segundo trimestre de 2021 foi realizado entre 1 e 11 de outubro de 2021. As datas de fecho da Consensus Economics são 8 de dezembro de 2021 para as previsões para 2021 e 2022 e 14 de outubro de 2021 para as previsões a mais longo prazo.

Os preços para os proprietários de habitação aumentaram, enquanto a dinâmica das rendas permaneceu moderada

O reexame da estratégia de política monetária identificou uma necessidade de incluir no IHPC os custos da habitação ocupada pelo proprietário. Foram alcançados progressos significativos no desenvolvimento de indicadores conexos em 2021. No entanto, é necessário envidar mais esforços, por exemplo, isolando melhor a componente de consumo da componente de investimento das compras de imóveis incluídas nas estimativas[12]. O Sistema Estatístico Europeu poderia disponibilizar já em 2023 um índice experimental que combine o cabaz do IHPC com a despesa relacionada com habitação ocupada pelo proprietário, seguido de um índice oficial aproximadamente em 2026. Até ao momento, apenas se encontram disponíveis estimativas experimentais para estes custos, que terão provavelmente aumentado a uma taxa média homóloga de 4,8% nos três primeiros trimestres de 2021, face a 2,6% em 2020, sendo, assim, consideravelmente mais dinâmicos do que as rendas, que estão incluídas no IHPC. As rendas de inquilinos no IHPC aumentaram 1,2% em 2021, em comparação com 1,3% em 2020. O aumento mais elevado dos custos da habitação para os proprietários reflete, em parte, a natureza da estimativa: o índice inclui uma componente relacionada com as aquisições de novas habitações, o que revela uma articulação estreita com os preços da habitação. Analisando os preços da habitação, o crescimento do indicador de preços dos edifícios residenciais do BCE aumentou para uma média de 7,5% em termos homólogos nos três primeiros trimestres de 2021, face a 5,4% em 2020. O dinamismo do mercado da habitação refletiu‑se na dinâmica do IHPC em algumas rubricas menores. Por exemplo, até à atenuação significativa das restrições devido à pandemia no final da primavera de 2021, as pessoas passaram mais tempo em casa. Esta alteração conduziu a um aumento da procura de renovação das habitações, com a associada dinâmica ascendente dos preços dos bens e serviços relacionados com a habitação, como a manutenção e reparação e a colocação de alcatifas e pavimentos.

Caixa 1

Fatores subjacentes ao aumento da inflação medida pelo IHPC

A taxa de inflação global homóloga medida pelo IHPC da área do euro atingiu 5,0% em dezembro de 2021, o que compara com ‑0,3% em dezembro de 2020, 0,3% no conjunto de 2020 e 0,9%, em média, nos cinco anos que antecederam a pandemia. Este aumento refletiu sobretudo uma forte subida da inflação dos preços dos produtos energéticos, mas também um incremento da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares, uma vez que a procura ultrapassou a oferta limitada em alguns setores, no contexto da recuperação face à pandemia a nível mundial e da área do euro. As empresas poderão também ter aumentado os preços para compensar as perdas de receitas incorridas durante as restrições mais rigorosas relacionadas com a COVID‑19.

Os baixos níveis de preços em 2020 são um fator importante na avaliação do aumento súbito da inflação no decurso de 2021, dado que constituem a base para o cálculo das taxas de crescimento anuais em 2021. Por exemplo, os preços do petróleo e, subsequentemente, os preços no consumidor dos produtos energéticos, caíram com o início da pandemia. Cerca de metade da inflação dos preços dos produtos energéticos no último trimestre de 2021 pode ser imputada ao nível baixo registado em 2020[13]. No que respeita aos preços dos produtos alimentares, este efeito funcionou no sentido oposto, uma vez que, na sequência do pico relacionado com a pandemia registado na primavera de 2020, a evolução dos preços dos produtos alimentares foi relativamente moderada no primeiro semestre de 2021. Os efeitos de base resultaram igualmente de alterações nos impostos indiretos, em especial da redução temporária na taxa do IVA aplicado na Alemanha entre julho e dezembro de 2020 em resposta à crise. A inversão da redução fez subir a taxa de inflação da área do euro em janeiro de 2021, mas teve também um impacto em sentido ascendente no segundo semestre de 2021, uma vez que a comparação com o nível registado um ano antes se baseou nos preços que refletem a taxa de imposto reduzida[14]. Embora a dinâmica dos preços durante o ano tenha desempenhado um papel mais importante, os efeitos nas taxas de inflação homólogas relacionados com a base baixa em 2020, quando combinados, explicam quase 2 pontos percentuais do aumento total de 5,3 pontos percentuais da taxa de inflação global medida pelo IHPC em dezembro de 2021, em comparação com dezembro de 2020 (ver o gráfico A).

Gráfico A

Variação acumulada da taxa de inflação global medida pelo IHPC em 2021 face a dezembro de 2020

(pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Notas: O gráfico mostra, para cada mês de 2021, a diferença entre a taxa de inflação nesse mês e a taxa de inflação em dezembro de 2020. Por exemplo, em agosto de 2021, a taxa de inflação era cerca de 3 pontos percentuais mais elevada do que em dezembro de 2020, e cerca de metade desta diferença pode ser explicada por um efeito de base, ou seja, o nível baixo da base de comparação em 2020.

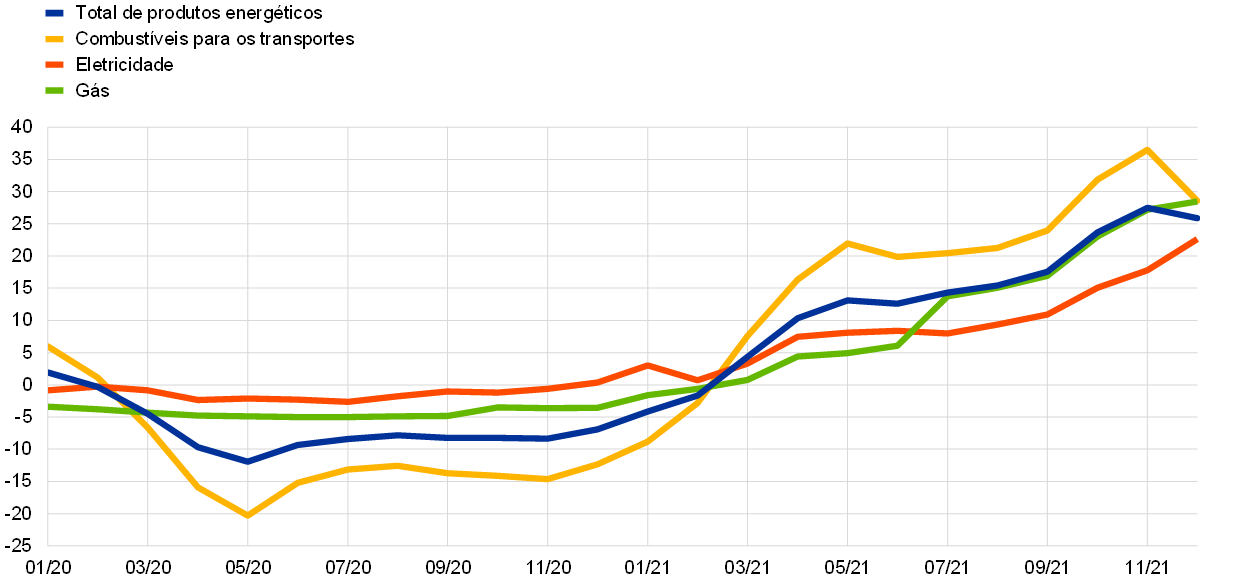

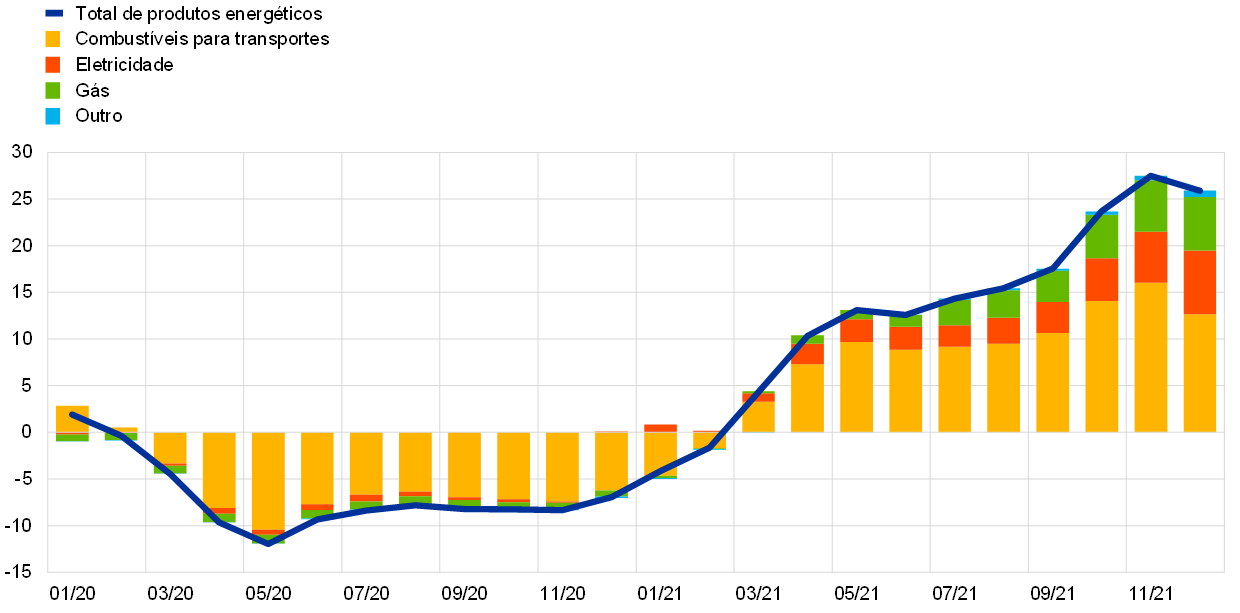

Um segundo fator na subida da inflação foi o facto de os preços no consumidor dos produtos energéticos não só terem normalizado em 2021, como também terem continuado a aumentar fortemente. Inicialmente, o aumento adicional observou‑se sobretudo nos preços dos combustíveis para os transportes, à medida que a procura mundial de petróleo se fortaleceu em linha com a recuperação em curso, enquanto a oferta se manteve ligeiramente contida. Mais tarde durante o verão, os preços do gás e da eletricidade também registaram um aumento súbito (ver o gráfico B, painel a). Este aumento resultou de uma procura mais elevada, mas também de algumas restrições na oferta de gás. A procura de gás na Europa foi extraordinariamente elevada devido ao inverno frio de 2020/2021 e a ventos fracos durante o verão de 2021, o que levou à substituição de energia eólica por gás[15]. Além disso, a oferta de gás da Noruega reduziu‑se no primeiro semestre, devido a trabalhos de manutenção realizados nos gasodutos, e no verão as importações de gás da Rússia foram relativamente baixas. A recuperação mundial também aumentou a procura de gás, especialmente na China. Os consumidores gastam uma maior percentagem das suas despesas de energia em combustíveis para transportes (cerca de 40%) do que em gás (cerca de 30%) e eletricidade (cerca de 20%), sendo, geralmente, a evolução dos preços dos combustíveis o principal fator determinante da inflação dos produtos energéticos. No entanto, a subida dos preços do gás e da eletricidade no outono de 2021 resultou num contributo historicamente elevado destas rubricas para a inflação dos preços dos produtos energéticos na área do euro (ver o gráfico B, painel b).

Gráfico B

Evolução da inflação dos produtos energéticos

(taxas de variação homólogas (%); contributos em pontos percentuais)

a) Taxa de inflação homóloga medida pelo IHPC para os produtos energéticos e as suas principais componentes

b) Contributo das principais componentes para a taxa de inflação homóloga dos produtos energéticos

Fontes: Eurostat e cálculos do BCE.

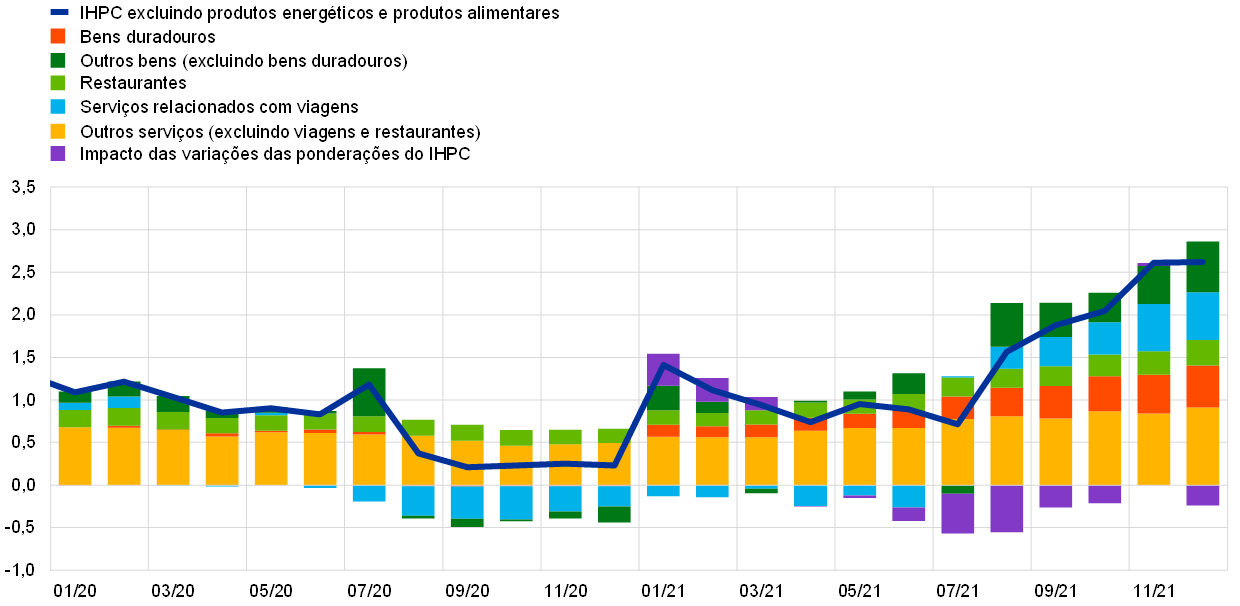

As pressões sobre os preços que surgiram no contexto da reabertura da economia após um período de restrições relacionadas com a pandemia constituíram o terceiro fator principal subjacente ao aumento acentuado da inflação. A procura recuperou fortemente, tanto a nível mundial como nacional, ultrapassando a oferta limitada em alguns setores. Consequentemente, surgiu escassez de oferta a nível mundial e os custos de transporte aumentaram acentuadamente por volta da viragem de 2020/2021[16]. Os preços no produtor da área do euro aumentaram de forma constante ao longo de 2021, não só para os bens intermédios, mas também para os bens de consumo. Não existe uma ligação imediata e estável entre os preços no produtor e no consumidor, mas foi notório o aumento gradual dos preços no consumidor de bens duradouros, em particular no segundo semestre de 2021 (ver o gráfico C)[17]. A dinâmica dos preços tornou‑se mais pronunciada nos automóveis, bicicletas e motociclos novos e usados, bem como em vários artigos eletrónicos, como produtos informáticos e televisões, todos os artigos que provavelmente terão sido afetados por escassez de produção, como os relacionados com semicondutores, ou por estrangulamentos nas cadeias de transporte e de distribuição mundiais.

Gráfico C

Decomposição da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares

(taxas de variação homólogas (%); contributos em pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

Notas: Os contributos das componentes para 2021 são calculados utilizando ponderações do IHPC de 2020. O impacto das alterações às ponderações do IHPC é estimado pelo BCE.

Os serviços com um elevado grau de contacto constituíram um dos setores mais fortemente afetados pelas restrições decorrentes da pandemia. Com a flexibilização gradual das restrições, a dinâmica dos preços destes serviços começou a fortalecer‑se. Por exemplo, o aumento da taxa de variação homóloga dos serviços relacionados com viagens (como alojamento, transporte aéreo e férias organizadas) foi particularmente visível no início da época de férias no verão de 2021 (ver o gráfico C)[18]. Este aumento, tal como o observado nos preços dos produtos energéticos, também refletiu, em parte, a comparação com os preços baixos registados no ano anterior. Além disso, a dinâmica dos preços da restauração também aumentou gradualmente após a reabertura na primavera de 2021. As taxas de inflação mais elevadas nos serviços com um elevado grau de contacto refletiram não só o ressurgimento repentino da procura, mas também os custos mais elevados e a capacidade reduzida decorrentes de requisitos relacionados com a pandemia, bem como a escassez de mão de obra, uma vez que algumas empresas tiveram dificuldade em voltar a contratar pessoal que havia sido dispensado durante o encerramento.

Por último, a volatilidade da inflação em 2021 foi afetada por uma série de outros fatores específicos, tal como descrito no texto principal da secção 1.4. Por exemplo, a dinâmica dos preços do vestuário e calçado foi afetada por alterações aos calendários dos saldos sazonais e a alteração às ponderações das rubricas do IHPC foi invulgarmente elevada em 2021, com um efeito particularmente significativo na inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (ver o gráfico C).

De um modo geral, a subida da inflação medida pelo IHPC em 2021 esteve associada sobretudo a fatores especiais que surgiram no contexto da pandemia de COVID‑19 e à recuperação económica. A natureza sem precedentes da crise e a especificidade dos fatores subjacentes ao aumento da inflação durante a recuperação implicam incertezas particularmente elevadas e desafios na avaliação dos desenvolvimentos na inflação no futuro próximo.

1.5 Prossecução de medidas decisivas em termos de políticas manteve o crédito e as condições de financiamento favoráveis

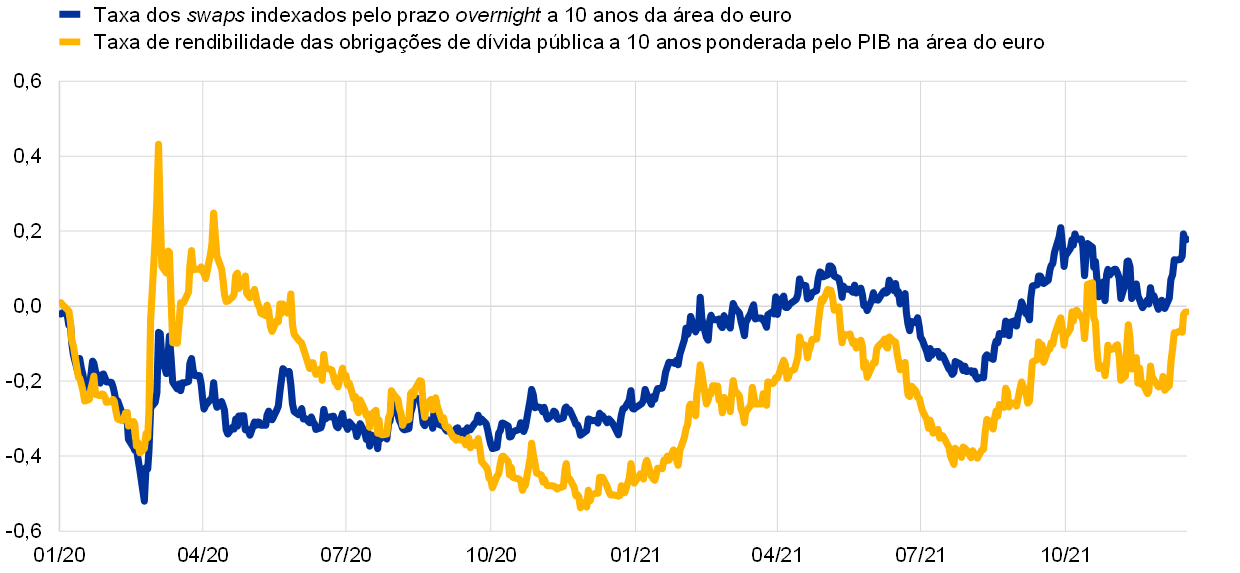

A continuação de compras de ativos e a comunicação do BCE atenuaram as pressões em sentido ascendente sobre as taxas de rendibilidade de longo prazo

A par das melhorias no combate à pandemia, o estímulo proporcionado pelas políticas orçamental, monetária e prudencial apoiou a recuperação vigorosa da atividade económica em 2021 (ver a secção 1.2). No segundo semestre, os investidores começaram também a exigir uma maior compensação pela exposição à dinâmica da inflação, revendo em alta as suas expetativas de inflação a longo prazo e os prémios de risco, o que levou a um aumento das taxas de juro de longo prazo (ver o gráfico 1.18). Neste contexto, o BCE voltou a confirmar a sua orientação de política acomodatícia e o seu compromisso em manter condições de financiamento favoráveis na área do euro. Tal contribuiu, pelo menos em parte, para proteger as taxas de rendibilidade da área do euro da evolução dos mercados mundiais, em que uma inflação superior ao esperado levou os participantes no mercado a contar com um aumento da restritividade da política monetária mais cedo do que o anteriormente esperado em várias economias avançadas. Além disso, a comunicação do BCE sobre a orientação favorável da política monetária e a continuação das compras de ativos em larga escala ajudaram a evitar um aumento dos diferenciais das taxas de rendibilidade das obrigações soberanas, ou seja, a evolução das taxas de rendibilidade das obrigações soberanas permaneceu próximo da das correspondentes taxas isentas de risco. Consequentemente, a média ponderada pelo PIB da área do euro das taxas de rendibilidade das obrigações de dívida pública a 10 anos aumentou de forma constante em 2021, situando‑se em 0,27% em 31 de dezembro, 51 pontos base acima do nível registado no final de 2020 (ver o gráfico 1.18). De um modo mais geral, as condições de financiamento na área do euro mantiveram‑se favoráveis.

Gráfico 1.18

Taxas de rendibilidade de longo prazo na área do euro e nos Estados Unidos

(percentagens por ano, dados diários)

Fontes: Bloomberg, Refinitiv e cálculos do BCE.

Notas: Os dados para a área do euro correspondem à média ponderada pelo PIB das taxas de rendibilidade das obrigações de dívida pública a 10 anos e à taxa dos swaps indexados pelo prazo overnight a 10 anos. As últimas observações referem‑se a 31 de dezembro de 2021.

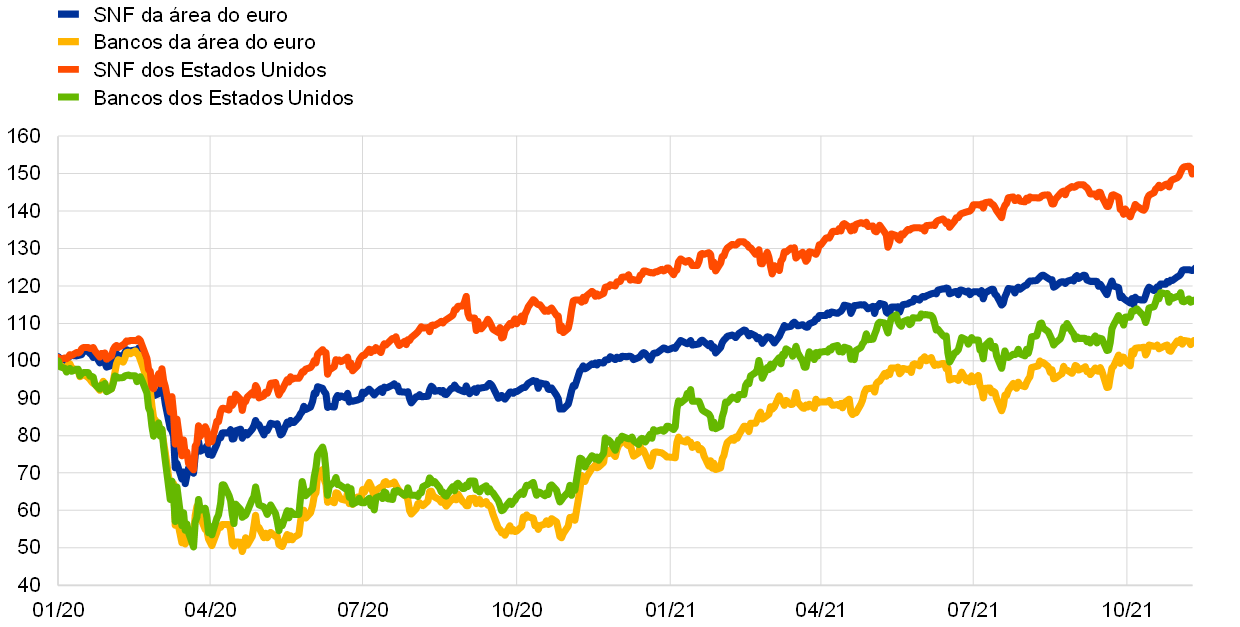

Mercados acionistas apoiados por expetativas de lucros a longo prazo

Com o atual compromisso em termos de apoio monetário e orçamental, a retoma da atividade económica em 2021 contribuiu para um aumento constante dos preços das ações na área do euro, impulsionado por expetativas de lucros a longo prazo muito robustas e resilientes. Esta tendência foi temporariamente interrompida entre meados de setembro e meados de outubro, uma vez que as expetativas do mercado de uma possível redução das compras de ativos pelo Sistema de Reserva Federal condicionaram a dinâmica dos mercados bolsistas a nível mundial. A nível setorial, os preços das ações dos bancos da área do euro, que tinham caído em 2020, subiram de modo significativamente mais rápido do que os preços das ações do setor não financeiro. Em 31 de dezembro de 2021, o índice alargado dos preços das ações das sociedades não financeiras na área do euro situava‑se cerca de 19% acima dos níveis do final de 2020, enquanto o aumento dos preços das ações dos bancos da área do euro era significativamente superior, em mais de 30% (ver o gráfico 1.19).

Gráfico 1.19

Índices dos mercados de ações na área do euro e nos Estados Unidos

(índice: 1 de janeiro de 2020 = 100)

Fontes: Bloomberg, Refinitiv e cálculos do BCE.

Notas: O índice EURO STOXX relativo aos bancos e o índice de mercado da Refinitiv referente às sociedades não financeiras são utilizados para a área do euro. Para os Estados Unidos, são utilizados o índice S&P relativo aos bancos e o índice de mercado da Refinitiv referente às sociedades não financeiras. As últimas observações referem‑se a 31 de dezembro de 2021.

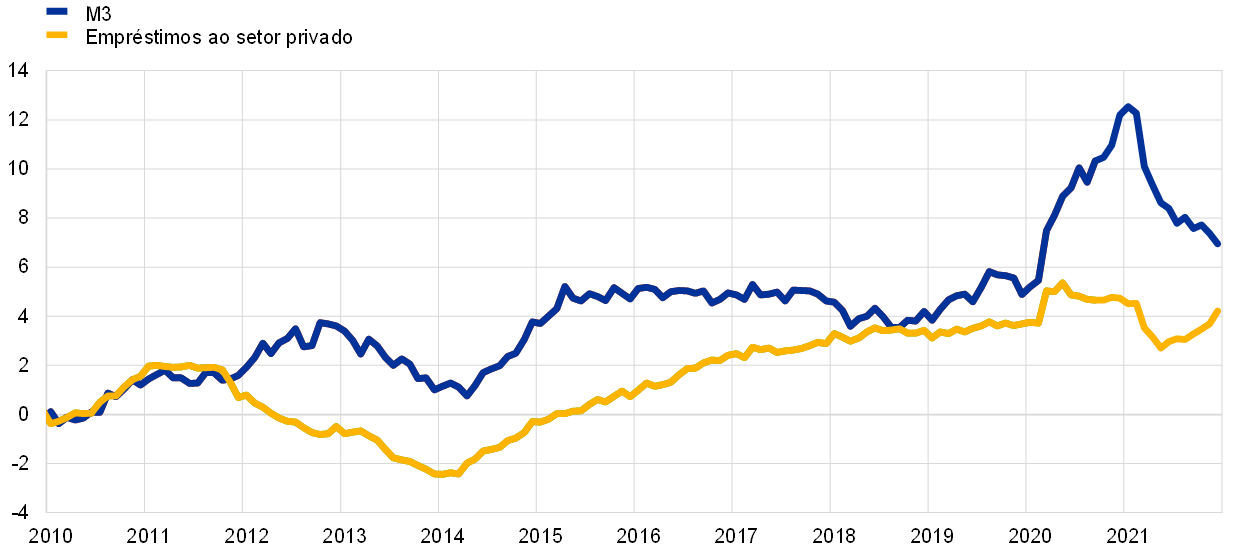

O crescimento monetário e do crédito apontou para uma expansão monetária sustentada, embora mais moderada

O crescimento do agregado monetário largo apontou para a continuação de uma expansão monetária robusta em 2021. O seu ritmo esteve mais próximo da média a mais longo prazo do que em 2020, ou seja, o primeiro ano da pandemia, altura em que aumentou acentuadamente (ver o gráfico 1.20). A criação de moeda foi impulsionada pelo agregado monetário estreito M1, refletindo uma acumulação sustentada de depósitos bancários overnight das empresas e das famílias, a qual, no entanto, foi mais modesta do que em 2020. Em linha com a recuperação da confiança dos consumidores e da despesa, os fluxos de depósitos das famílias regressaram à média que registavam antes da pandemia. O facto de o crescimento robusto dos depósitos em 2020 não ter sido compensado por um período de crescimento abaixo da média sugere uma vontade de manter poupanças mais elevadas, tal como também se encontra refletido nas respostas ao Consumer Expectations Survey (inquérito sobre as expetativas dos consumidores) do BCE. Os fluxos de depósitos das empresas também se mantiveram fortes, apontando para um novo reforço das reservas de liquidez por parte das empresas. As compras de ativos pelo Eurosistema constituíram a maior fonte de crescimento da moeda, seguidas do crédito ao setor privado. As medidas atempadas e consideráveis tomadas pelas autoridades monetárias, orçamentais e prudenciais durante a crise de COVID‑19 asseguraram que o fluxo de crédito à economia da área do euro se mantivesse em condições favoráveis.

Gráfico 1.20

M3 e empréstimos ao setor privado

(taxas de variação homólogas (%); dados corrigidos de efeitos de sazonalidade e de calendário)

Fonte: BCE.

Nota: As últimas observações referem‑se a dezembro de 2021.

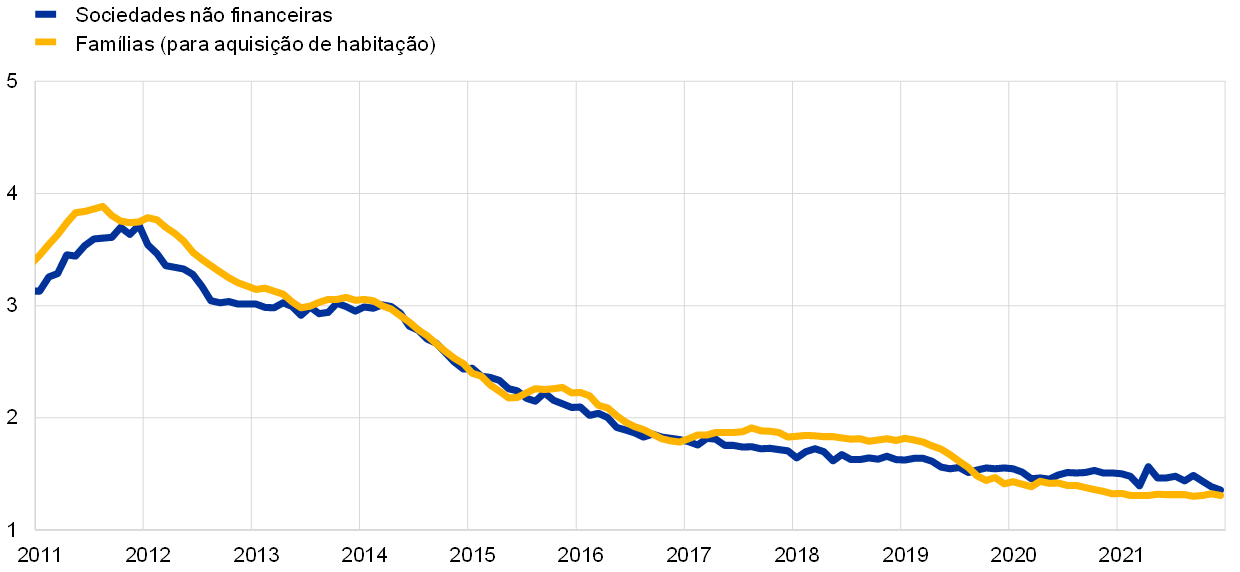

As medidas de política monetária contribuíram para assegurar condições de crédito bancário favoráveis

As condições de crédito bancário foram globalmente favoráveis ao longo do ano. O inquérito aos bancos sobre o mercado de crédito da área do euro indicou que a restritividade dos critérios de concessão de crédito (ou seja, as diretrizes internas ou critérios de aprovação de empréstimos dos bancos) aplicados pelos bancos aos empréstimos às empresas e às famílias, que tinha aumentado no ano anterior, permaneceu globalmente inalterada a partir do segundo trimestre de 2021. Esta evolução refletiu uma redução dos riscos percecionados pelos bancos, tendo em conta a recuperação económica e o apoio continuado das políticas monetária e orçamental, incluindo através de garantias de empréstimos. Os bancos também reportaram que os programas de compras de ativos do BCE, a terceira série de operações de refinanciamento de prazo alargado direcionadas e a taxa de juro negativa aplicada à facilidade permanente de depósito tinham proporcionado apoio à concessão de crédito. Ao mesmo tempo, reportaram que os programas de compras de ativos e a taxa de juro negativa da facilidade permanente de depósito terão afetado a sua rendibilidade.

Ao manterem os custos de financiamento para os bancos da área do euro baixos, as medidas de apoio em termos de políticas contribuíram para exercer uma pressão em sentido descendente sobre as taxas ativas e evitaram um aumento generalizado da restritividade das condições de financiamento. Em 2021, as taxas ativas bancárias permaneceram globalmente estáveis em torno dos seus mínimos históricos. Embora o crédito à habitação tenha registado um forte crescimento, o crédito ao consumo permaneceu fraco, uma vez que as poupanças acumuladas durante a pandemia estavam disponíveis para despesas de consumo. Relativamente às empresas, a abundância de reservas em numerário, o aumento dos lucros não distribuídos apoiado pela recente recuperação e a disponibilidade de outras fontes de financiamento – especialmente empréstimos entre empresas e crédito comercial – reduziram as necessidades de financiamento. Assim, assistiu‑se a uma moderação dos empréstimos bancários contraídos pelas sociedades não financeiras e da emissão líquida de títulos de dívida das sociedades não financeiras, na sequência de um forte crescimento em 2020, não obstante o custo real do financiamento por dívida ter atingido um novo mínimo histórico no quarto trimestre de 2021. Após registar 7,1% no primeiro ano da pandemia, a taxa de crescimento anual dos empréstimos bancários às empresas caiu em 2021, para 4,3%, ao passo que, de acordo com o inquérito sobre o acesso a financiamento das empresas (Survey on the access to finance of enterprises), a percentagem de empresas a reportar obstáculos na procura de empréstimos diminuiu para níveis registados antes da pandemia. As sociedades não financeiras também conseguiram recorrer a ações e outras participações como meio de financiamento. No total, os fluxos de financiamento externo das sociedades não financeiras voltaram a aumentar em 2021 (ver o gráfico 1.21).

Gráfico 1.21

Fluxos líquidos de financiamento externo das sociedades não financeiras na área do euro

(fluxos anuais, em mil milhões de euros)

Fontes: Eurostat e BCE.

Notas: IFM: instituições financeiras monetárias. Na rubrica “empréstimos do setor não monetário e do resto do mundo”, as instituições financeiras não monetárias consistem em outros intermediários financeiros, fundos de pensões e sociedades de seguros. “Empréstimos de instituições financeiras monetárias” e “Empréstimos do setor não monetário e do resto do mundo” são corrigidos da venda e titularização de empréstimos. “Outros” corresponde à diferença entre o total e os instrumentos incluídos no gráfico e consiste sobretudo em empréstimos entre empresas e crédito comercial. As últimas observações dizem respeito ao terceiro trimestre de 2021. O fluxo anual para 2021 é calculado como uma soma de quatro trimestres dos fluxos do quarto trimestre de 2020 ao terceiro trimestre de 2021.

2 Política monetária: continuação do apoio e uma nova estratégia

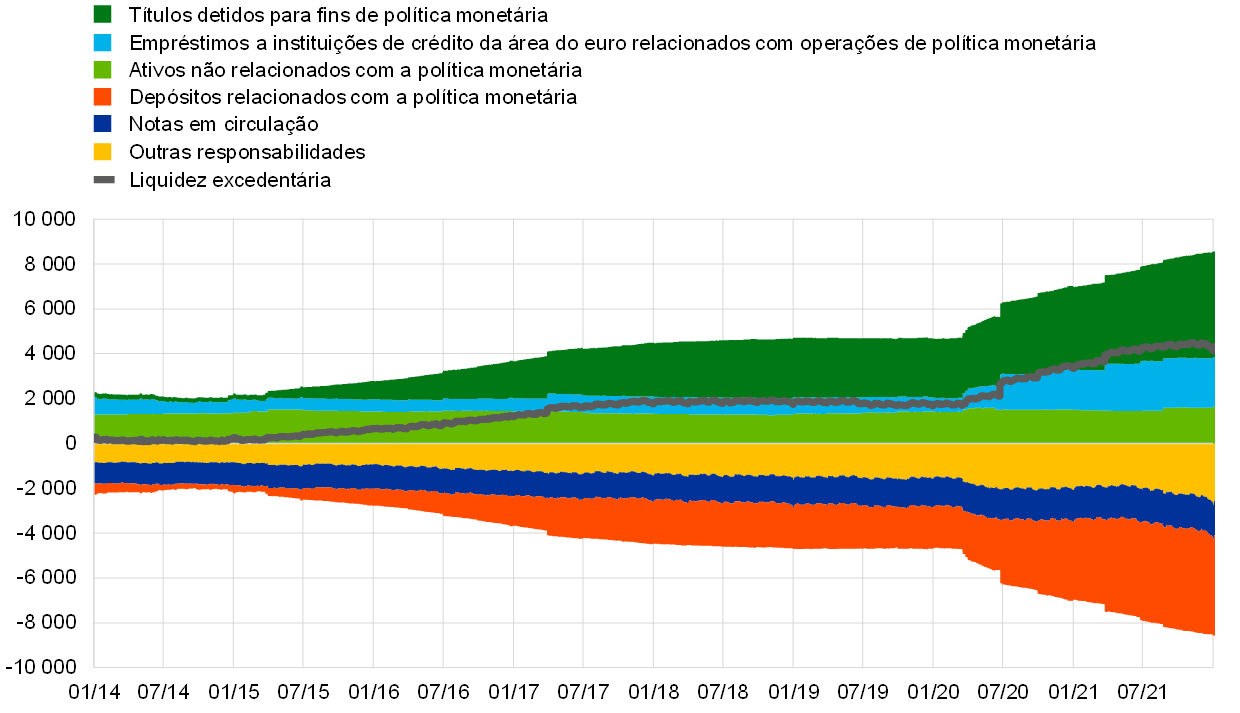

O conjunto abrangente de medidas de política monetária aplicadas pelo BCE em 2021 e as respetivas recalibrações impediram uma maior restritividade pró‑cíclica das condições de financiamento e reduziram a ameaça de uma escassez de oferta de liquidez e de crédito, mantendo uma ampla liquidez no sistema bancário e protegendo o fluxo de crédito para a economia. A resposta da política monetária foi uma força de estabilização crucial para os mercados e proporcionou apoio à economia e às perspetivas de inflação. A dimensão do balanço do Eurosistema atingiu um máximo histórico de 8,6 biliões de euros no final de 2021, o que representa um aumento de 1,6 biliões de euros em comparação com o ano precedente. No final de 2021, os ativos relacionados com a política monetária representavam 80% do total do ativo do balanço do Eurosistema. Os riscos associados à grande dimensão do balanço continuaram a ser mitigados através do quadro de gestão do risco do BCE.

2.1 A resposta da política monetária do BCE continuou a proporcionar um apoio crucial à economia e às perspetivas de inflação

Manutenção de condições de financiamento favoráveis

A pandemia continuou a perturbar a atividade económica no início do ano e a inflação manteve‑se muito baixa

No início de 2021, a evolução económica na área do euro ainda se encontrava profundamente afetada pela atual pandemia de COVID‑19. Embora o início das campanhas de vacinação tenha representado um marco no combate ao coronavírus, o novo aumento acentuado das infeções e o aparecimento de variantes do vírus implicaram que as medidas para reduzir a propagação do vírus tivessem de ser prolongadas ou tornadas mais restritivas em muitos países da área do euro. Esta situação perturbou a atividade económica e ensombrou as perspetivas de curto prazo. A inflação manteve‑se muito baixa no contexto de uma procura fraca e de uma margem disponível considerável nos mercados de trabalho e do produto. De um modo geral, os dados disponibilizados no início do ano confirmaram a anterior avaliação de referência do Conselho do BCE de que a pandemia teria um impacto pronunciado na economia no curto prazo e de que a fraqueza da inflação seria prolongada. Em termos gerais, as condições de financiamento na área do euro foram globalmente favoráveis. Ainda que as taxas isentas de risco tenham aumentado ligeiramente desde a reunião de dezembro de 2020 do Conselho do BCE, os diferenciais de crédito de emitentes soberanos e de empresas apresentaram‑se resilientes, as condições nos mercados obrigacionistas mantiveram‑se favoráveis – incluindo no caso das obrigações empresariais – e as taxas ativas bancárias estiveram próximo dos mínimos históricos, tanto para as famílias como para as empresas.

Em janeiro, o Conselho do BCE confirmou a orientação acomodatícia da política monetária de dezembro de 2020

Neste contexto, o amplo apoio da política monetária continuou a ser essencial e, em janeiro de 2021, o Conselho do BCE decidiu confirmar a orientação acomodatícia da política monetária de dezembro de 2020, com vista a preservar condições de financiamento favoráveis durante o período da pandemia[19]. O objetivo foi reduzir a incerteza e reforçar a confiança, fomentar o consumo privado e o investimento empresarial, apoiar a atividade económica e, por conseguinte, salvaguardar a estabilidade de preços a médio prazo. Em particular, as aquisições líquidas ao abrigo do PEPP, com uma dotação de 1850 mil milhões de euros, que tinham sido prolongadas, no mínimo, até ao final de março de 2022, contribuíram para preservar condições de financiamento favoráveis em todos os setores da economia, ao passo que a terceira série de operações de refinanciamento de prazo alargado direcionadas (ORPA direcionadas III) continuou a ser uma fonte de financiamento atrativa para as instituições de crédito, apoiando a concessão de empréstimos às empresas e às famílias. A continuação do reinvestimento dos pagamentos de capital dos títulos vincendos adquiridos no âmbito do PEPP e a prossecução das aquisições líquidas de ativos a um ritmo mensal de 20 mil milhões de euros ao abrigo do programa de compra de ativos (asset purchase programme – APP) também apoiaram as condições de financiamento, sinalizando uma presença do Eurosistema nos mercados durante e após o período da pandemia.

O prolongamento e a intensificação das medidas de contenção pesaram sobre a atividade económica no primeiro trimestre, mas a inflação global aumentou de forma acentuada

Ainda que, nos primeiros meses do ano, a propagação das variantes do vírus e o prolongamento e intensificação das medidas de contenção daí decorrentes tenham afetado cada vez mais a atividade económica, a inflação global começou a aumentar acentuadamente a partir de níveis negativos em resultado de fatores específicos dos países e técnicos (incluindo efeitos de base), bem como de uma subida pronunciada dos preços dos produtos energéticos. Contudo, as pressões subjacentes sobre os preços permaneceram moderadas no contexto da continuação de uma procura fraca e de uma margem disponível significativa nos mercados de trabalho e do produto. As taxas de juro de mais longo prazo isentas de risco e as taxas de rendibilidade das obrigações soberanas prosseguiram a subida observada desde a reunião de dezembro do Conselho do BCE. Dado que estas taxas de juro de mercado são as principais taxas de referência utilizadas na fixação dos preços de outros instrumentos do mercado de capitais – nomeadamente obrigações bancárias e empresariais –, bem como na fixação dos preços dos empréstimos bancários às famílias e às empresas, os choques com origem nestas taxas tendem a influenciar as condições de financiamento mais gerais numa fase posterior. Um aumento considerável e persistente das taxas de juro de mercado poderia, portanto, traduzir‑se numa maior restritividade prematura das condições de financiamento para todos os setores da economia. Tal teria posto em causa o compromisso assumido pelo Conselho do BCE, em dezembro de 2020 e janeiro de 2021, de preservar condições de financiamento favoráveis durante o período da pandemia e de evitar qualquer aumento da restritividade incompatível com a inibição do impacto em sentido descendente da pandemia na trajetória projetada da inflação. Uma maior restritividade das condições de financiamento teria aumentado a incerteza e reduzido a confiança, restringindo ainda mais a atividade económica e ameaçando a estabilidade de preços a médio prazo.

O Conselho do BCE aumentou o ritmo de aquisições líquidas de ativos ao abrigo do PEPP em março, após a subida das taxas de juro de mercado

Em março, perante a maior restritividade das condições de financiamento e a ausência de melhoria das perspetivas de inflação, o Conselho do BCE decidiu proceder a aquisições líquidas no âmbito do PEPP no trimestre subsequente a um ritmo significativamente mais elevado do que nos primeiros meses do ano. As restantes medidas de política adotadas em dezembro foram reconfirmadas[20]. Em abril, o ritmo das aquisições líquidas e as outras medidas permaneceram inalterados, uma vez que a informação disponibilizada confirmou a avaliação conjunta das condições de financiamento e das perspetivas de inflação realizada na reunião de março.

Reabertura da economia e uma nova estratégia

De acordo com as projeções de junho elaboradas por especialistas do Eurosistema, a inflação aumentaria em 2021, descendo depois de novo em 2022

Perto de meados do ano, a evolução das infeções por COVID‑19 e os progressos nas campanhas de vacinação possibilitaram uma reabertura da economia da área do euro. Não obstante o surgimento de novas variantes do vírus, a pressão sobre os sistemas de saúde atenuou‑se. As projeções macroeconómicas de junho para a área do euro elaboradas por especialistas do Eurosistema indicavam que a inflação continuaria a aumentar no segundo semestre de 2021, descendo depois novamente em 2022 com o expetável desvanecimento dos fatores temporários. Considerou‑se que as pressões inflacionistas subjacentes aumentariam de forma gradual ao longo do horizonte de projeção, e as projeções para o IHPC excluindo produtos energéticos e produtos alimentares foram revistas em alta. No entanto, projetava‑se ainda que a inflação global permanecesse abaixo do objetivo do Conselho do BCE durante o horizonte de projeção, projetando‑se também que a inflação subjacente se mantivesse abaixo de 2%. Embora as condições de financiamento das empresas e das famílias tenham permanecido estáveis, as taxas de juro de mercado voltaram a aumentar no período anterior à reunião do Conselho do BCE de 10 de junho. Tal ficou a dever‑se, em parte, à melhoria das perspetivas económicas, mas o Conselho do BCE considerou prematuro qualquer aumento da restritividade das condições de financiamento em geral, bem como um risco para a recuperação em curso e as perspetivas de inflação.

Dado que as perspetivas de inflação além do curto prazo continuaram a ficar aquém da trajetória de médio prazo projetada antes da pandemia e face ao risco de condições de financiamento mais restritivas, o Conselho do BCE decidiu, em junho, prosseguir com as aquisições líquidas de ativos ao abrigo do PEPP a um ritmo significativamente mais elevado do que durante os primeiros meses do ano e confirmou também todas as restantes medidas de política.

O BCE concluiu o reexame da estratégia de política monetária em julho de 2021 e adotou um objetivo simétrico de 2% para a inflação

Em 8 de julho, o Conselho do BCE concluiu o reexame da estratégia de política monetária (ver a secção 2.4). A nova estratégia incorporava dois fatores essenciais, a refletir na formulação da orientação de política monetária do Conselho do BCE: primeiro, a adoção de um novo objetivo simétrico de 2% para a inflação no médio prazo e, segundo, um compromisso condicional no sentido de ter em conta as implicações do limite inferior efetivo na condução da política monetária num enquadramento de taxas de juro nominais estruturalmente baixas, o que exigiria medidas de política monetária especialmente vigorosas ou persistentes quando a economia se encontra próximo do limite inferior. Na prossecução do seu novo objetivo e em consonância com a sua estratégia de política monetária, na reunião de política monetária de julho, o Conselho do BCE reviu, por conseguinte, as indicações sobre a evolução futura das taxas de juro diretoras do BCE, vinculando a sua trajetória em termos de políticas a três condições específicas relacionadas com as perspetivas de inflação. O Conselho do BCE afirmou esperar que as taxas de juro diretoras do BCE permanecessem nos níveis atuais ou em níveis inferiores até que se observasse a inflação a atingir 2% muito antes do final do horizonte de projeção, e de forma durável durante o resto do horizonte de projeção, e considerar que os progressos realizados em termos de inflação subjacente estivessem suficientemente avançados para serem consentâneos com uma estabilização da inflação em 2% no médio prazo. Declarou que tal poderia também implicar um período transitório, durante o qual a inflação se situasse moderadamente acima do objetivo.

Em julho, o Conselho do BCE confirmou a sua avaliação de março, que foi coerente com a preservação de condições de financiamento favoráveis