** Veuillez noter que les observations ci-dessous concernent les activités de la BCE en 2021 et ont été rédigées avant l’invasion de l’Ukraine par la Russie. La BCE est prête à prendre toutes les mesures nécessaires pour préserver la stabilité financière et remplir son mandat de maintien de la stabilité des prix. **

En 2021, la zone euro s’est engagée plus résolument sur la voie de la reprise après le choc de la pandémie. L’économie a rebondi fortement, la croissance du PIB en volume s’établissant à 5,3 % malgré un ralentissement à la fin de l’année lié aux nouvelles mesures de restriction mises en place face à la propagation du variant Omicron du coronavirus (COVID-19). La reprise a été riche en créations d’emplois qui ont permis une baisse du taux de chômage à un niveau très bas à la fin de l’année.

Ce regain d’activité a cependant été caractérisé par des frictions, causées par la réouverture rapide de l’économie. L’inflation très faible dans la zone euro, au début de l’année, s’est brusquement accélérée, en raison des contraintes sur l’offre dues à la pandémie, d’un rebond de la demande mondiale et de la flambée des prix de l’énergie. L’inflation globale, en rythme annuel, a atteint 2,6 % en moyenne sur l’année 2021, contre 0,3 % en 2020.

Au cours de l’année écoulée, la BCE a achevé l’évaluation stratégique de sa politique monétaire. Notre stratégie mise à jour nous permettra de relever de nouveaux défis et nous dote d’une méthode nous aidant à gérer une situation complexe. Le Conseil des gouverneurs a adopté un objectif d’inflation de 2 % à moyen terme, qui est simple et facilement compréhensible. Il est également symétrique, ce qui veut dire que tant les écarts négatifs que les écarts positifs sont considérés comme indésirables. Il est enfin tangible, car approuvé par l’ensemble des membres du Conseil des gouverneurs.

Le Conseil des gouverneurs a en outre déterminé les modalités selon lesquelles la BCE mettra en œuvre son engagement en faveur de la symétrie. Plus précisément, lorsque les taux d’intérêt directeurs sont proches de leur niveau plancher effectif, des mesures de politique monétaire particulièrement vigoureuses ou ancrées dans la durée sont nécessaires pour éviter que des écarts négatifs par rapport à l’objectif d’inflation ne perdurent. Cette nouvelle stratégie a été reflétée dans nos indications recalibrées sur l’orientation future des taux d’intérêt directeurs (forward guidance) et a guidé nos réponses face aux évolutions économiques survenues au second semestre de l’année.

Tant que la reprise était fragile et l’inflation modérée, nous avons apporté un soutien monétaire important pour ramener l’inflation au niveau de notre objectif. Lorsque l’inflation s’est accélérée, nous sommes restés patients et avons maintenu l’orientation de notre politique pour éviter tout resserrement prématuré en réaction à des chocs d’offre. Nous avons ajusté le rythme de nos achats nets d’actifs au titre du programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP), conformément à l’évolution des perspectives et à notre évaluation des conditions financières.

En décembre, le Conseil des gouverneurs a estimé que les progrès sur la voie de la reprise économique et vers notre objectif d’inflation à moyen terme autorisaient une réduction graduelle du rythme de nos achats d’actifs au cours des trimestres suivants. Il a annoncé qu’il interromprait les achats nets d’actifs au titre du PEPP en mars 2022 et qu’il réduirait progressivement ses achats au titre des autres programmes d’achats d’actifs.

Dans le cadre de son évaluation stratégique, la BCE a également publié un plan d’action ambitieux sur le climat ainsi qu’une feuille de route détaillée indiquant comment elle intégrera les questions liées au changement climatique dans sa politique monétaire. Des travaux seront notamment menés pour mieux prendre en compte les effets du changement climatique dans nos modèles macroéconomiques, tandis que de nouveaux indicateurs seront conçus pour l’analyse des risques liés au changement climatique. Le centre du changement climatique de la BCE, créé en 2021, jouera un rôle important dans la coordination de ces activités au sein de la banque. Un chapitre spécifique du présent rapport annuel décrit les activités et initiatives de la BCE en matière de climat.

La BCE a également modifié profondément sa stratégie de communication. En juillet, le Conseil des gouverneurs a introduit une nouvelle déclaration de politique monétaire, qui lui permet de communiquer ses décisions de politique monétaire de manière plus accessible. Cette nouvelle déclaration est complétée par des éléments visuels s’adressant au grand public et intitulés « Notre déclaration de politique monétaire en bref ». Ces supports visuels expliquent les décisions de la BCE dans un langage simple et sont disponibles dans toutes les langues officielles de l’Union européenne.

Enfin, l’euro bénéficie d’un soutien fort, 79 % des habitants de la zone euro interrogés dans le cadre de l’enquête Eurobaromètre de juin-juillet 2021 déclarant être en faveur de la monnaie unique. Il doit cependant être adapté à l’ère numérique. En 2021, le Conseil des gouverneurs a par conséquent lancé la phase d’étude d’un projet d’euro numérique, qui devrait durer vingt-quatre mois. Dans le même temps, les espèces continueront de jouer un rôle important dans la vie quotidienne des Européens. En décembre, la BCE a annoncé qu’elle prévoyait de concevoir de nouveaux billets en euros, en collaboration avec les Européens. Le nouveau graphisme devrait être choisi en 2024.

L’euro fera donc l’objet de nombreux changements dans les prochaines années. Mais l’engagement de la BCE envers la monnaie unique et la stabilité des prix restera indéfectible.

Francfort-sur-le-Main, avril 2022

Christine Lagarde

Présidente

L’année en chiffres

1 Un raffermissement des perspectives économiques toujours assombri par l’évolution de la pandémie

En 2021, l’économie mondiale a enregistré une forte reprise, principalement due à la réouverture des économies dans un contexte d’augmentation des taux de vaccination contre la COVID-19 et de mesures de soutien d’envergure prises rapidement. Toutefois, la reprise a été, dans une certaine mesure, inégale entre les économies avancées et les économies émergentes (EME). L’inflation mondiale a augmenté, reflétant surtout la forte hausse des prix de l’énergie et une demande supérieure à l’offre dans certains secteurs confrontés à des obstacles liés à des facteurs résultant de la pandémie et d’autres goulets d’étranglement au niveau de l’offre et dans les transports. Dans la zone euro, la croissance du PIB en volume a fortement rebondi en 2021, après sa contraction de l’année précédente, la plus importante jamais enregistrée. Ce redressement, qui s’est accompagné d’une amélioration de la situation sur les marchés du travail, a été soutenu par des mesures de politique monétaire et budgétaire prises rapidement et de manière résolue. L’incertitude économique est néanmoins restée élevée au cours de l’année et la différence entre les deux principaux secteurs, l’industrie et les services, a été marquée. Au début de l’année, la croissance a été affectée par les mesures de confinement et les restrictions de déplacement, qui ont exercé un impact négatif sur l’offre et la demande de services. Ensuite, après un rebond exceptionnellement fort de la demande mondiale, l’apparition de goulets d’étranglement au niveau de l’offre et la hausse des coûts de l’énergie ont réduit la production dans le secteur industriel. L’inflation dans la zone euro, mesurée par l’indice des prix à la consommation harmonisé (IPCH), a fortement augmenté, s’établissant à 2,6 % en 2021, après 0,3 % en 2020. Elle est demeurée à des niveaux modérés au cours des premiers mois, avant de s’accélérer dans le courant de l’année, atteignant un taux de 5,0 % en décembre. Cette forte augmentation des prix a reflété dans une large mesure une hausse prononcée et généralisée des prix de l’énergie, des déséquilibres entre l’offre et la demande à la suite de la réouverture des économies et des facteurs plus techniques tels que la suppression de la réduction temporaire de la TVA en Allemagne. Au-delà de 2021, l’inflation devait demeurer élevée à court terme, mais s’atténuer dans le courant de l’année 2022. Toutefois, l’invasion de l’Ukraine par la Russie a significativement accru l’incertitude entourant les perspectives d’inflation.

1.1 Une forte reprise mondiale après la crise, avec des progrès inégaux

Grâce à la hausse des taux de vaccination et à des mesures de soutien prises rapidement, l’économie mondiale a enregistré une reprise forte, mais inégale

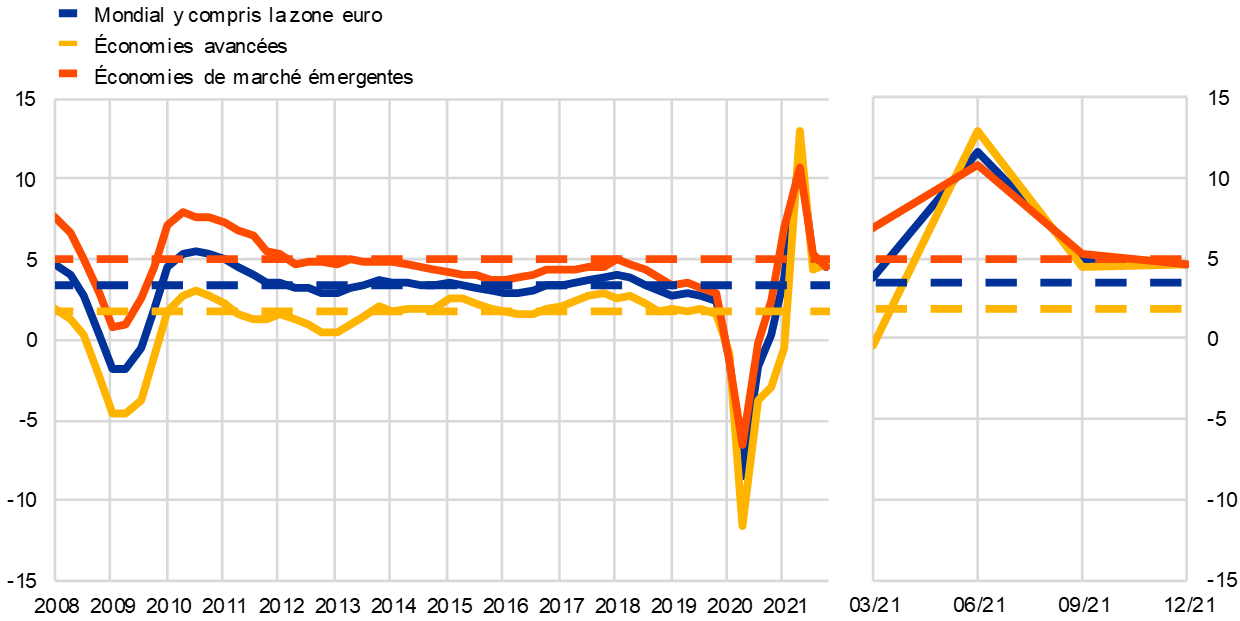

En 2021, l’économie mondiale a enregistré une forte reprise après la crise, mais les progrès ont été inégaux (cf. graphique 1.1). Après s’être contracté de 3,1 % en rythme annuel en 2020, le PIB mondial en volume a augmenté de 6,2 % en 2021, en dépit des nouvelles vagues de la pandémie. La réouverture des économies, la hausse des taux de vaccination contre la COVID-19 et les mesures de soutien prises rapidement ont été les principaux moteurs du rebond de l’activité économique, tandis que les goulets d’étranglement au niveau de l’offre mondiale constituent des facteurs défavorables pour la croissance. Si la reprise a été mondiale, elle a été variable selon les pays. Elle a été plus prononcée dans les économies avancées, et plus modérée dans la plupart des EME, qui ont eu des approvisionnements plus limités en vaccins et une capacité plus faible à prendre des mesures de soutien. En outre, la dynamique de la croissance économique mondiale s’est ralentie vers la fin de l’année, principalement en raison d’une nouvelle vague d’infections et du rétablissement des restrictions ainsi que de la persistance de goulets d’étranglement au niveau de l’offre.

Graphique 1.1

Croissance du PIB mondial en volume

(variations annuelles en pourcentage, données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : Les agrégats sont calculés à partir du PIB corrigé à l’aide des pondérations des parités de pouvoir d’achat. Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2021. Les lignes en pointillés indiquent les moyennes de long terme (entre le premier trimestre 1999 et le quatrième trimestre 2021). Les dernières observations se rapportent à décembre 2021, comme actualisé le 28 février 2022.

Le commerce mondial lui aussi s’est fortement redressé, sous l’effet notamment des échanges de biens

Le commerce mondial lui aussi s’est fortement redressé, mais sa dynamique s’est essoufflée au second semestre 2021 (cf. graphique 1.2). Le fort rebond de la demande mondiale a surtout commencé dans la consommation, essentiellement de biens plutôt que de services (voyages et tourisme, par exemple), qui ont été soumis à davantage de restrictions. Au second semestre de l’année, les échanges de biens ont dépassé leur niveau d’avant la crise, leur croissance s’étant toutefois ralentie dans un contexte de goulets d’étranglement persistants au niveau de l’offre. Les échanges de services à plus forte intensité de contact se sont redressés plus lentement, en ligne avec le rythme progressif d’assouplissement des restrictions et ils sont restés, en 2021, inférieurs à leur niveau d’avant la pandémie.

Graphique 1.2

Croissance du commerce mondial (importations en volume)

(variations annuelles en pourcentage, données trimestrielles)

Sources : Haver Analytics, sources nationales et calculs de la BCE.

Notes : La croissance du commerce mondial est définie comme la croissance des importations mondiales (zone euro comprise). Les lignes continues représentent les données et vont jusqu’au quatrième trimestre 2021. Les lignes en pointillés indiquent les moyennes de long terme (entre le quatrième trimestre 1999 et le quatrième trimestre 2021). Les dernières observations se rapportent à décembre 2021, comme actualisé le 28 février 2022.

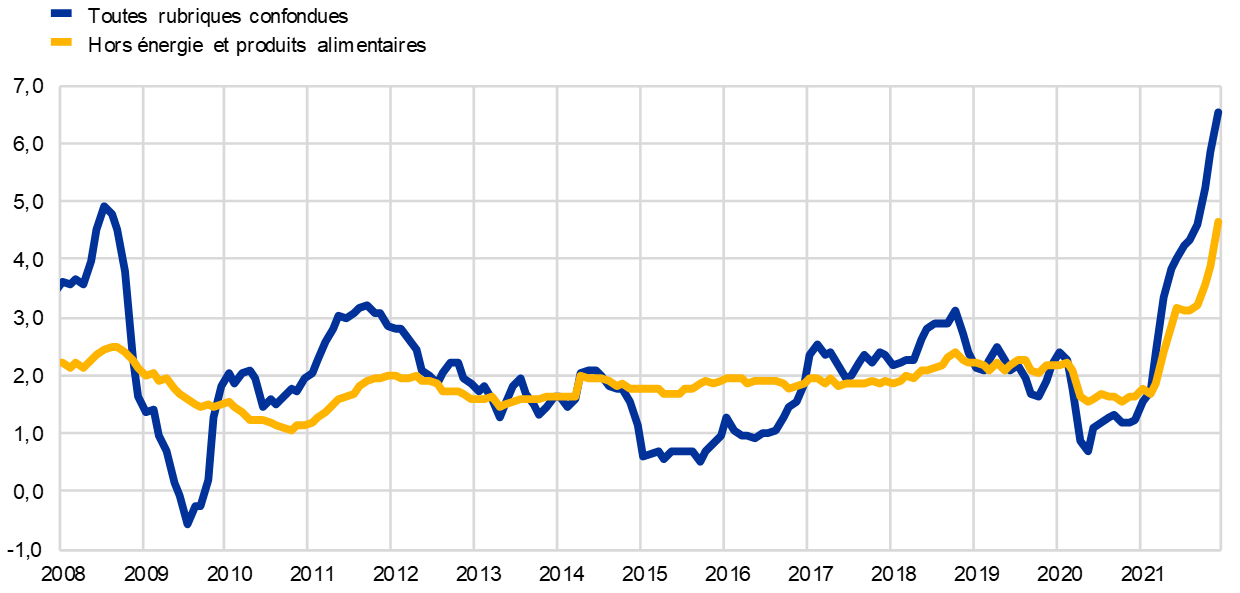

L’inflation mondiale s’est nettement accélérée avec le redressement de la demande, sur fond de goulets d’étranglement au niveau de l’offre et de hausse des prix des matières premières

L’inflation mondiale s’est nettement accélérée en 2021, qu’il s’agisse de l’inflation totale ou des mesures de l’inflation hors produits alimentaires et énergie notamment (cf. graphique 1.3). Dans les pays appartenant à l’Organisation de coopération et de développement économiques (OCDE), l’inflation totale a atteint 6,6 %, et l’inflation hors énergie et produits alimentaires 4,6 %. Dans la plupart des pays, cette augmentation reflète principalement la hausse des prix de l’énergie et des autres matières premières en raison des inadéquations liées à la pandémie entre une offre contrainte et une demande en fort redressement. Aux États-Unis, où le PIB en volume a atteint son niveau d’avant la crise au deuxième trimestre 2021, les tensions inflationnistes se sont intensifiées très fortement et généralisées vers la fin de l’année. Les tensions inflationnistes ont, en outre, commencé à se généraliser dans certaines EME.

Graphique 1.3

Hausse des prix à la consommation dans la zone OCDE

(variations annuelles en pourcentage, données mensuelles)

Source : OCDE.

Note : Les dernières observations se rapportent à décembre 2021, comme actualisé le 28 février 2022.

Des prix du pétrole poussés à la hausse par un redressement de la demande et des contraintes d’offre

Les prix du pétrole ont augmenté en 2021, passant du point bas de la période de pandémie – à environ 10 dollars le baril – à un point haut de 86 dollars le baril, le prix du Brent, la référence internationale, s’établissant à 79 dollars le baril en fin d’année. Avec la reprise économique, la demande de pétrole s’est redressée pour se rapprocher des niveaux d’avant la pandémie. Au second semestre 2021, le niveau élevé des prix du gaz s’est également traduit par un remplacement du gaz par d’autres sources d’énergie, notamment le pétrole. Dans le même temps, l’offre de pétrole a accusé un retard par rapport à la demande, pour partie en raison de contraintes de capacités dans le secteur du pétrole de schiste aux États-Unis et d’augmentations relativement modérées de la production mises en œuvre par le cartel de l’OPEP+.

L’euro s’est déprécié vis-à-vis du dollar, dans un contexte de divergence des politiques monétaires de la zone euro et des États-Unis

L’euro s’est déprécié de 3,6 % en termes effectifs nominaux en 2021. En termes bilatéraux, cette évolution s’explique essentiellement par une dépréciation de 7,7 % de l’euro vis-à-vis du dollar, reflétant principalement les évolutions divergentes de l’orientation de politique monétaire aux États-Unis et dans la zone euro. L’euro s’est déprécié également vis-à-vis de la livre sterling, mais s’est renforcé face au yen japonais.

Les risques pesant sur l’activité économique mondiale ont été orientés à la baisse

Fin 2021, les perspectives de croissance mondiale continuaient d’être assombries par l’évolution incertaine de la pandémie dans un contexte de progrès inégaux en termes de vaccination au niveau mondial. L’apparition du variant Omicron du coronavirus, la résurgence des infections et le nouveau durcissement des mesures d’endiguement ont tous fait peser des risques sur le rythme de la reprise économique mondiale, de même que la possibilité que les goulets d’étranglement au niveau de l’offre perdurent davantage.

1.2 L’économie de la zone euro : un rebond rapide [1]

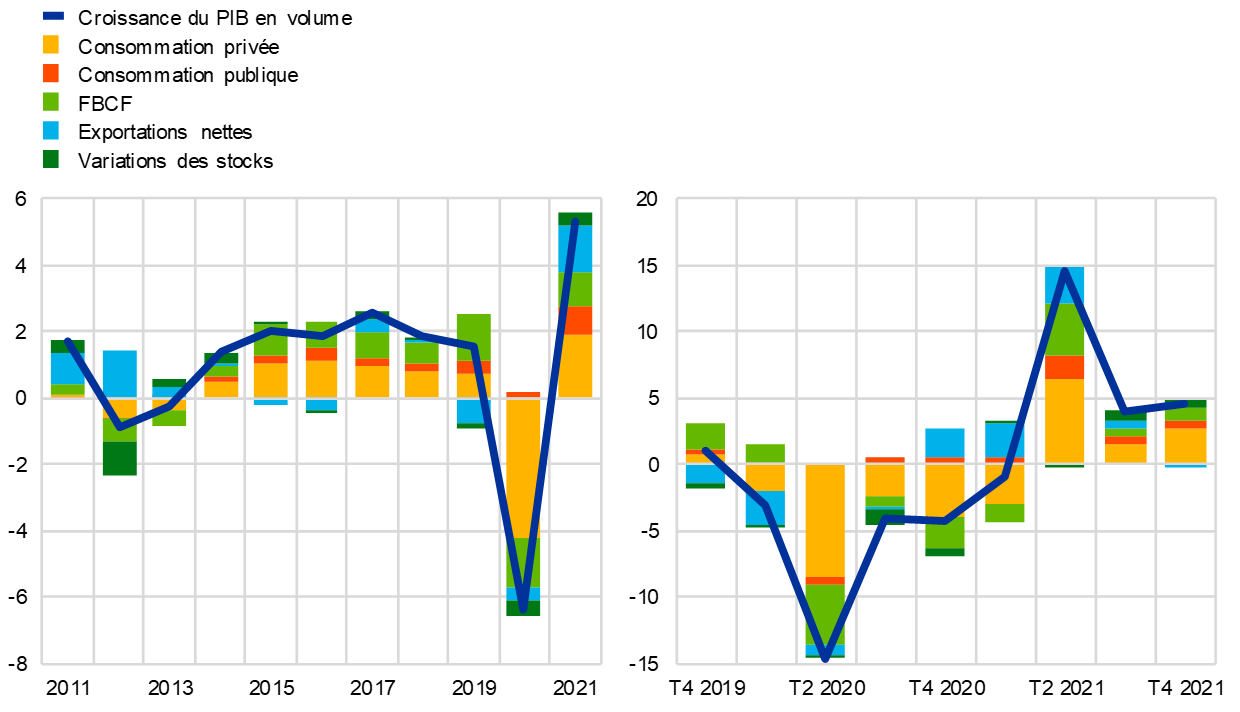

Après une contraction de 6,4 % en 2020, la plus importante jamais enregistrée, le PIB en volume de la zone euro a augmenté de 5,3 % en 2021 (cf. graphique 1.4). Durant l’année, la dynamique de croissance est restée très largement déterminée par l’évolution de la pandémie de COVID-19 dans un contexte d’incertitude économique élevée, mais décroissante. Au premier trimestre, la croissance est demeurée affectée par les mesures de confinement et les restrictions de déplacement, qui ont eu un impact négatif, en particulier sur la consommation de services. La reprise a débuté dans le secteur industriel, qui a enregistré des taux de croissance globalement soutenus. Avec la réouverture des économies et l’assouplissement des restrictions au deuxième et au troisième trimestre, le secteur des services a commencé à se redresser, ouvrant la voie à une reprise économique plus large. Toutefois, le rebond exceptionnellement marqué de la demande mondiale au second semestre de l’année a entraîné des inadéquations entre l’offre et la demande sur plusieurs marchés. Cela a entraîné, entre autres, une forte augmentation des coûts de l’énergie qui, conjuguée à une nouvelle intensification de la pandémie, a pesé sur la reprise et accentué les tensions inflationnistes.

Graphique 1.4

PIB en volume de la zone euro et contributions de la demande

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent à 2021 (partie gauche) et au quatrième trimestre 2021 (partie droite).

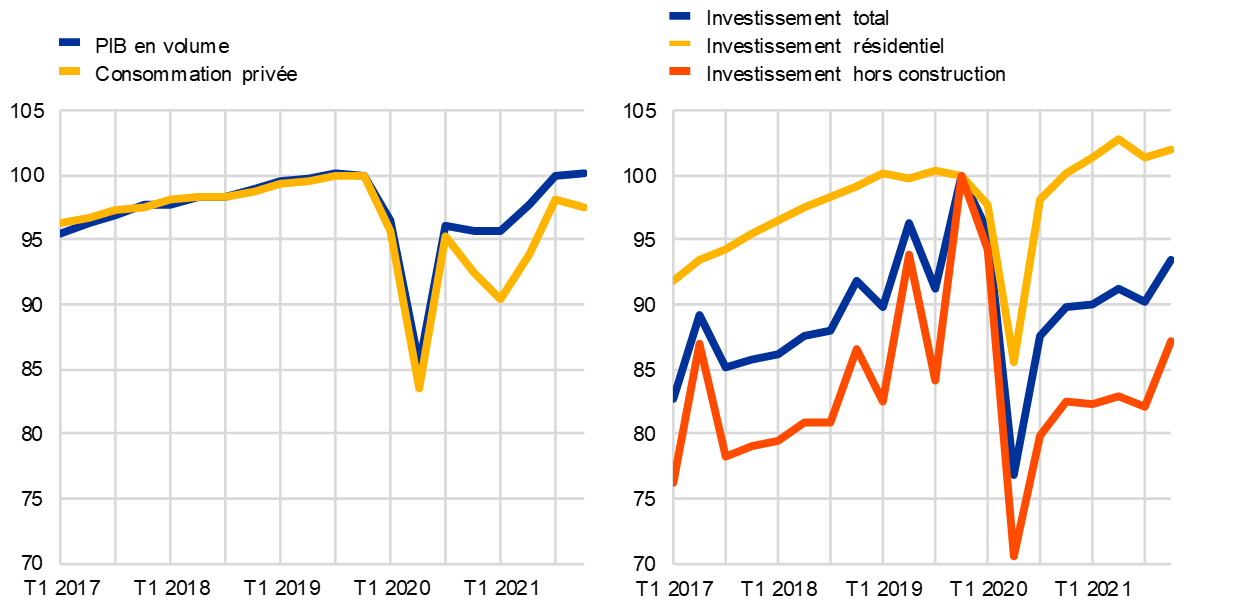

Si ces évolutions ont concerné l’ensemble des pays de la zone euro, la capacité de résilience face à la pandémie est un peu inégale selon les pays. Cela tient largement au fait que la pandémie a évolué de façon hétérogène d’un pays à l’autre, mais reflète aussi des différences de structures économiques, notamment s’agissant de l’exposition aux chaînes d’approvisionnement mondiales et de l’importance des secteurs à forte intensité de contact, tels que le tourisme. Fin 2021, la production de la zone euro avait dépassé de 0,2 % son niveau du quatrième trimestre 2019 (cf. graphique 1.5). Toutefois, les évolutions sous-jacentes dans les différents pays ont été hétérogènes tout au long de l’année et, parmi les principales économies de la zone euro, seule la France avait dépassé son niveau de production d’avant la pandémie à la fin de l’année.

Graphique 1.5

PIB en volume de la zone euro, consommation privée et investissement

(indice : T4 2019 = 100)

Sources : Eurostat et calculs de la BCE.

Notes : Les dernières observations se rapportent au quatrième trimestre 2021. Sur cette période, l’investissement total et l’investissement hors construction ont été inférieurs de 6,5 % et 12,7 % à leurs niveaux d’avant la pandémie (quatrième trimestre 2019). Toutefois, si l’on exclut les données pour l’Irlande, les chiffres pour fin 2021 ont été supérieurs de, respectivement, 1,1 % et 0,5 % par rapport à leurs niveaux d’avant la pandémie. Ces importantes différences peuvent être attribuées aux grandes entreprises multinationales qui utilisent l’Irlande comme base de leurs opérations, ce qui donne lieu à des fluctuations importantes de l’investissement en droits de propriété intellectuelle.

Le redressement de la croissance économique de la zone euro en 2021 a été soutenu par des politiques monétaire et budgétaires expansionnistes déterminées et prises en temps opportun. Certaines mesures ont également facilité l’ajustement de l’économie aux changements structurels déclenchés par la pandémie et qui sont toujours en cours. La BCE a continué de fournir un soutien monétaire substantiel en 2021, en vue d’atténuer l’impact de la pandémie. Une orientation accommodante de la politique monétaire, avec notamment des conditions de liquidité favorables, a préservé le flux de crédit vers l’économie réelle. S’agissant des politiques budgétaires, les gouvernements de la zone euro ont continué de fournir un soutien budgétaire important en 2021 afin d’atténuer les effets de la crise, par le biais de dispositifs de chômage partiel, d’une hausse des dépenses de santé, ainsi que d’autres formes de soutien aux entreprises et aux ménages et de généreuses enveloppes de garanties de prêts. Au niveau de l’UE, la mise en œuvre du programme « Next Generation EU » a débuté et le paquet législatif « Ajustement à l’objectif 55 » a été adopté, afin de contribuer à une reprise plus vigoureuse, plus verte et plus uniforme dans les différents pays.

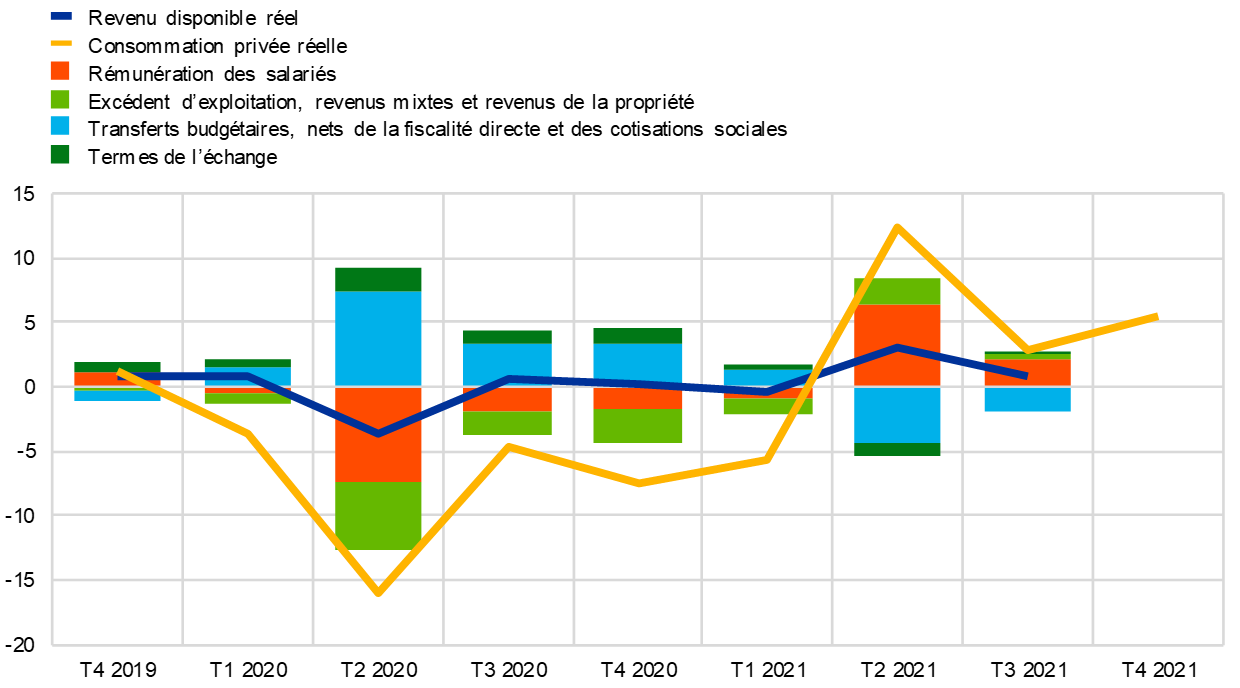

La consommation privée a été le principal facteur à l’origine de la reprise dans la zone euro en 2021

La consommation privée a augmenté de 3,5 % en 2021, avec un rebond particulièrement marqué aux deuxième et troisième trimestres, principalement lié à l’assouplissement des restrictions liées à la COVID-19. La confiance des consommateurs s’est rapidement renforcée à partir du printemps, avec la hausse des taux de vaccination et l’atténuation de la crainte d’être infecté, tandis que la situation financière des ménages s’est améliorée, reflétant principalement les évolutions positives des revenus du travail (cf. graphique 1.6). Le soutien public au revenu disponible des ménages a été progressivement supprimé. La contribution des transferts budgétaires nets à la croissance du revenu disponible réel est devenue négative en 2021, le nombre de personnes bénéficiant de dispositifs de maintien de l’emploi et d’autres mesures de soutien budgétaire ayant diminué. En 2021, sous l’effet de la forte croissance des salaires et de l’emploi, la rémunération du travail, qui entraîne généralement une propension à consommer plus forte que les autres sources de revenus, a été le principal contributeur à la croissance du revenu disponible réel. Celle-ci a également été soutenue par l’excédent d’exploitation, les revenus mixtes et les revenus de la propriété, dont la contribution est devenue positive au cours de l’année, alors qu’elle a été freinée par les évolutions négatives des termes de l’échange. Après le bond provoqué par la pandémie en 2020, le taux d’épargne des ménages a diminué en 2021, tout en demeurant supérieur à son niveau d’avant la pandémie en raison des mesures d’endiguement encore en place pendant l’année et de l’incertitude persistante. Cela signifie que, fin 2021, la consommation privée est restée inférieure à son niveau d’avant la pandémie, et ce, malgré un net redressement.

Graphique 1.6

Consommation privée dans la zone euro et ventilation du revenu disponible des ménages

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Source : Eurostat.

Note : Les dernières observations se rapportent au troisième trimestre 2021 pour le revenu disponible et les contributions, et au quatrième trimestre 2021 pour la consommation privée.

L’amorce de reprise de l’investissement des entreprises et de l’investissement dans l’immobilier résidentiel a été freinée par des goulets d’étranglement au niveau de l’offre

L’investissement des entreprises (dont l’investissement hors construction constitue une approximation) s’est renforcé au premier semestre 2021, avec l’assouplissement des mesures d’endiguement de la pandémie et la réouverture de l’économie, dans un contexte de conditions de financement toujours favorables. Toutefois, des goulets d’étranglement au niveau de l’offre, qui se manifestent par l’allongement des délais de livraison des fournisseurs et l’augmentation des prix des intrants, ont pesé sur la reprise à partir du milieu de l’année, freinant ainsi l’investissement des entreprises. Par la suite, la forte hausse des prix de l’énergie et la résurgence de la pandémie vers la fin de l’année ont freiné davantage encore l’investissement des entreprises. Fin 2021, l’investissement des entreprises s’est de nouveau redressé, demeurant toutefois nettement inférieur à son niveau du quatrième trimestre 2019 (cf. graphique 1.5). En revanche, au quatrième trimestre 2020, l’investissement dans l’immobilier résidentiel (les logements) avait déjà dépassé son niveau d’avant la crise. Au cours des trimestres suivants, les pénuries de matériels et de main-d’œuvre ont pesé lourdement sur la rentabilité dans le secteur de la construction. Néanmoins, des conditions de financement favorables et les mesures de soutien du revenu, ainsi qu’un important volume d’épargne accumulée, ont soutenu la demande. Fin 2021, l’investissement dans l’immobilier résidentiel se situait à un niveau nettement supérieur à celui d’avant la crise.

Les échanges commerciaux de la zone euro ont retrouvé leurs niveaux d’avant la pandémie fin 2021, les exportations nettes apportant une contribution positive à la croissance du PIB sur l’année. Du côté des importations, la croissance vigoureuse tirée par le cycle de reconstitution des stocks a été freinée par la forte dynamique des prix, reflétant notamment l’envolée des prix à l’importation de l’énergie. Après un net rebond lié à l’industrie manufacturière fin 2020, les exportations se sont caractérisées par une reprise à deux vitesses. Si, du côté des biens, la dynamique s’est modérée à partir du deuxième trimestre, car les goulets d’étranglement au niveau de l’offre et du transport ont affecté les secteurs exportateurs essentiels, les exportations de services ont bénéficié de la réouverture d’activités à forte intensité de contact telles que le tourisme. À la fin du quatrième trimestre 2021, les importations et les exportations étaient supérieures à leur niveau d’avant la crise.

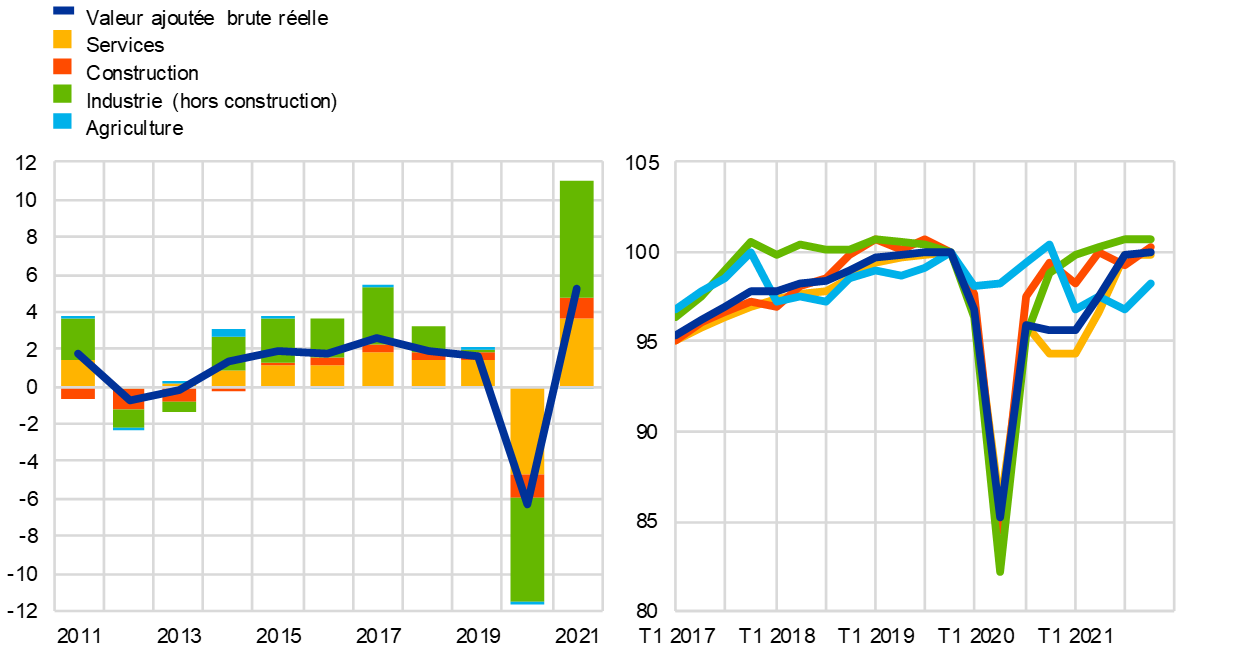

La croissance de la production est restée inégale selon les secteurs en 2021 (cf. graphique 1.7). Si l’industrie et les services ont apporté une contribution positive à la croissance, c’est cependant l’industrie qui a apporté la plus forte contribution à la hausse de la valeur ajoutée brute réelle.

Graphique 1.7

Valeur ajoutée brute réelle de la zone euro par type d’activité économique

(partie gauche : variations annuelles en pourcentage, contributions en points de pourcentage ; partie droite : indice : T4 2019 = 100)

Source : Eurostat.

Note : Les dernières observations se rapportent à 2021 (partie gauche) et au quatrième trimestre 2021 (partie droite).

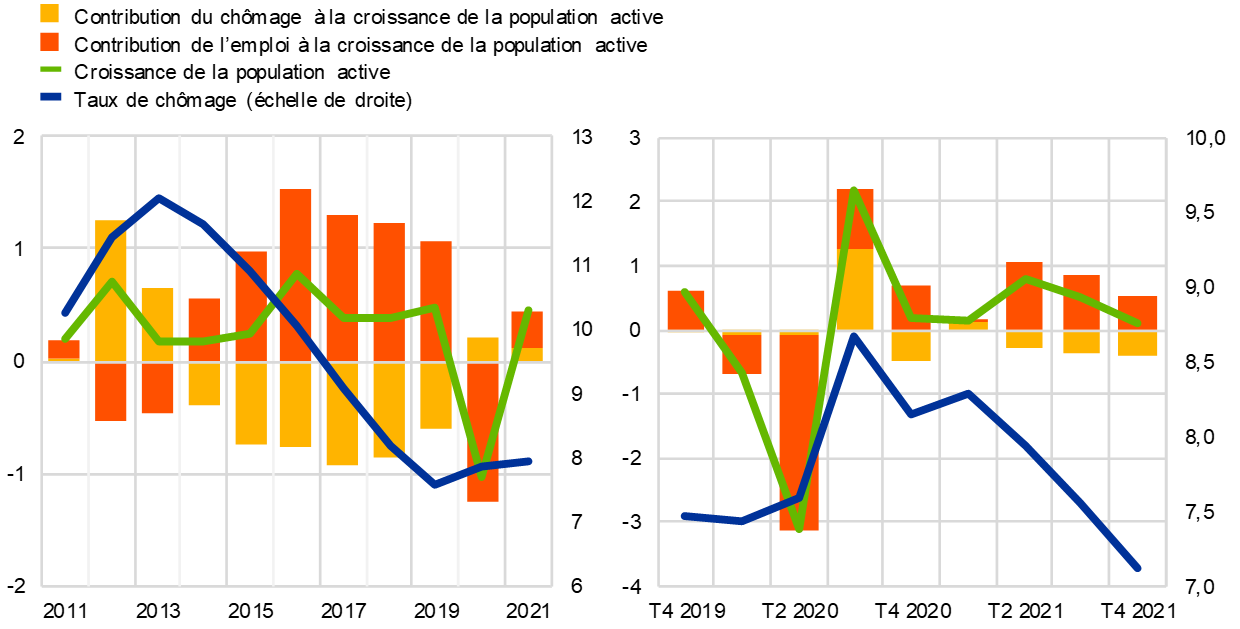

Le marché du travail a continué de se redresser, mais est resté moins dynamique qu’avant la pandémie

Le marché du travail s’est fortement redressé avec le rebond de l’activité économique dans la zone euro, même s’il est resté globalement moins dynamique qu’avant la pandémie. Le taux de chômage s’est inscrit en baisse progressive, revenant de 8,2 % en janvier 2021 à 7,0 % en décembre, un niveau inférieur à celui d’avant la crise (cf. graphique 1.8) [2]. De plus, si les dispositifs de maintien de l’emploi ont continué à jouer un rôle important pour limiter les licenciements, contribuant ainsi à préserver le capital humain, le recours à ces dispositifs a diminué [3]. D’autres indicateurs relatifs au marché du travail sont toutefois demeurés inférieurs à leur niveau d’avant la pandémie. Au quatrième trimestre 2021, le nombre d’heures travaillées était inférieur de 1,8 % à son niveau du quatrième trimestre 2019, tandis que le taux d’activité pour le troisième trimestre 2021 était inférieur d’environ 0,2 point de pourcentage (soit une baisse d’environ 0,4 million de travailleurs) (cf. graphique 1.9). Le fléchissement de la croissance de la population active s’explique en partie par une immigration nette modérée dans la zone euro. L’ajustement en cours du marché du travail est variable selon les catégories de travailleurs, reflétant en partie le fait que certains secteurs ont été plus durement affectés par les mesures d’endiguement et la distanciation sociale volontaire. Au troisième trimestre 2021, la population active était inférieure d’environ 4,2 % à son niveau d’avant la pandémie pour les personnes peu qualifiées et de 1,7 % pour les personnes moyennement qualifiées, tandis qu’elle a augmenté d’environ 6,8 % pour les personnes hautement qualifiées [4].

Graphique 1.8

Chômage et population active

(échelle de gauche : variations trimestrielles en pourcentage, contributions en points de pourcentage ; échelle de droite : pourcentages de la population active)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent à 2021 (partie gauche) et au quatrième trimestre 2021 (partie droite), sur la base des données mensuelles implicites.

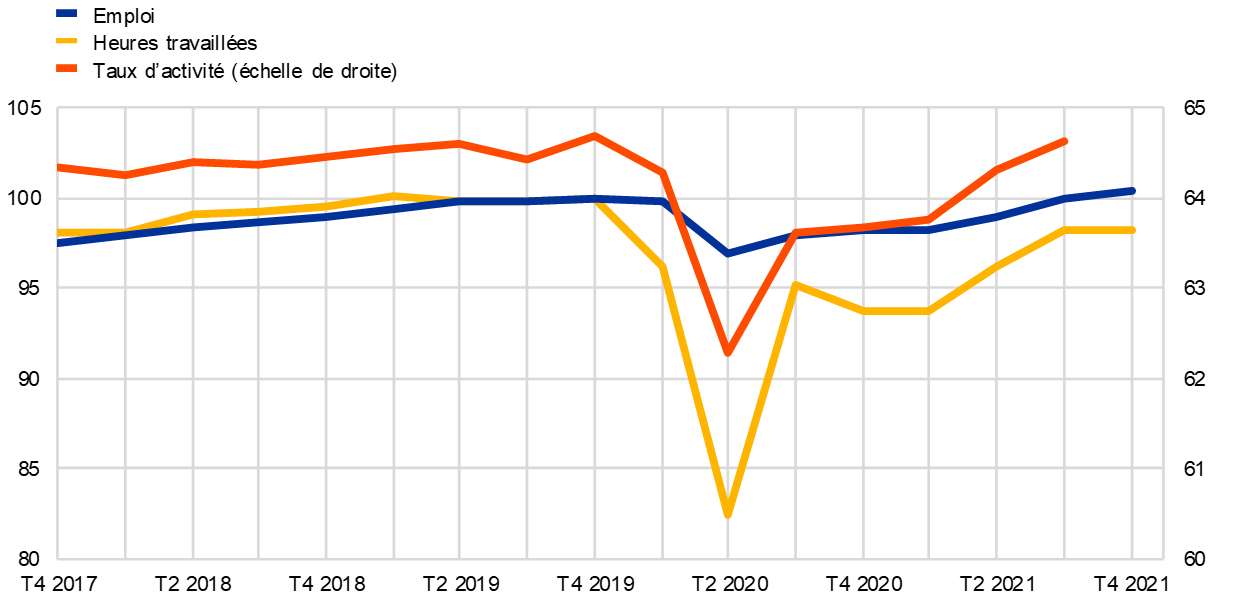

Graphique 1.9

Emploi, nombres d’heures travaillées et taux d’activité

(échelle de gauche : indice : T4 2019 = 100 ; échelle de droite : en pourcentage de la population en âge de travailler)

Sources : Eurostat et calculs de la BCE.

Note : Les dernières observations se rapportent au quatrième trimestre 2021 pour l’emploi et les heures travaillées, et au troisième trimestre 2021 pour le taux d’activité.

Si les taux d’emplois vacants se sont redressés, la croissance de l’emploi a également été solide

Des taux d’emplois vacants élevés, initialement limités pour l’essentiel aux secteurs qui ont rouvert après la levée des mesures de confinement, se sont étendus à d’autres secteurs avec les progrès de la reprise de l’activité. La croissance de l’emploi s’est renforcée aux deuxième et troisième trimestres 2021 et, malgré des difficultés liées aux goulets d’étranglement dans le secteur manufacturier, elle est demeurée solide et généralisée au quatrième trimestre. Cela a porté l’emploi à des niveaux proches de ceux d’avant la pandémie dans l’industrie, la construction et les secteurs des services à moindre intensité de contact. Les niveaux d’emploi dans les secteurs à forte intensité de contact sont restés relativement bas par rapport à ceux enregistrés avant la pandémie.

1.3 Les mesures de politique budgétaire en période difficile

Les finances publiques ont de nouveau été dominées par les effets de la pandémie

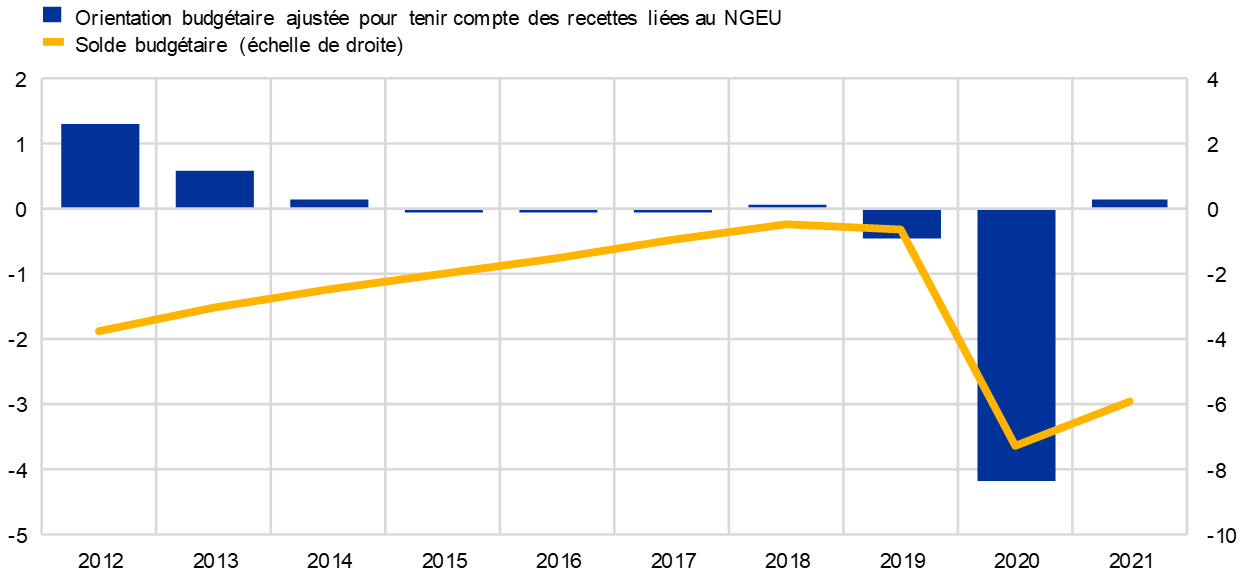

En 2021, pour la deuxième année consécutive, les finances publiques dans la zone euro ont été dominées par les effets de la pandémie de COVID-19. Au premier semestre de l’année en particulier, les gouvernements ont introduit des mesures de soutien supplémentaires de grande ampleur pour répondre aux nouvelles vagues de la pandémie et à l’impératif de soutenir la reprise économique. Cependant, selon les projections macroéconomiques de décembre 2021 établies par les services de l’Eurosystème, le ratio de déficit des administrations publiques de la zone euro devrait avoir diminué (cf. graphique 1.10), revenant de 7,2 % du PIB en 2020 à 5,9 % en 2021, grâce à une nette amélioration de l’activité économique. Le maintien de niveaux élevés de soutien budgétaire en 2021 s’est reflété dans l’orientation budgétaire corrigée des subventions accordées dans le cadre du programme Next Generation EU (NGEU) [5], qui a été globalement neutre en 2021 après avoir été très expansionniste en 2020.

Graphique 1.10

Solde des administrations publiques et orientation budgétaire de la zone euro

(en pourcentage du PIB)

Sources : Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2021 et calculs de la BCE.

Note : La mesure de l’orientation budgétaire tient compte des dépenses financées par la facilité pour la reprise et la résilience du programme NGEU et par d’autres fonds structurels de l’UE (voir note de bas de page).

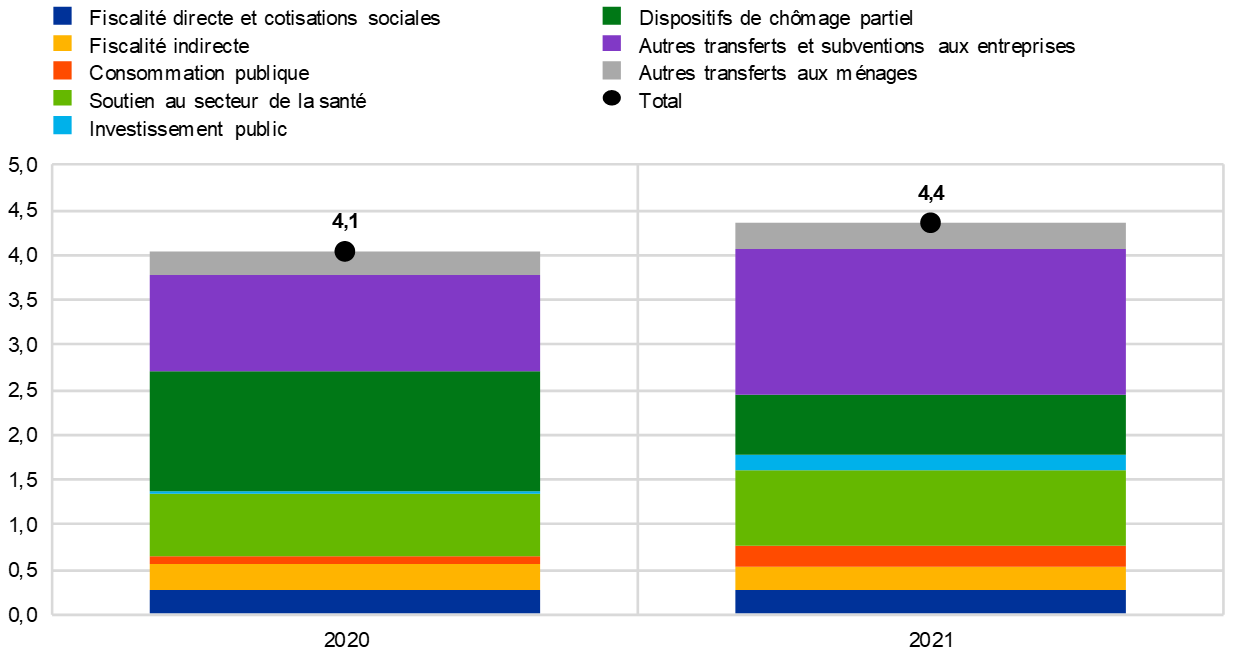

Les mesures liées à la crise et les mesures de relance ont légèrement augmenté, en lien avec une hausse des transferts vers les entreprises, mais une réduction des dispositifs de chômage partiel

En pourcentage du PIB, les mesures liées à la crise et les mesures de relance pour soutenir la reprise dans la zone euro ont atteint 4,4 % en 2021, contre 4,1 % l’année précédente (cf. graphique 1.11). Cette hausse a été due à une augmentation significative du montant des transferts gouvernementaux aux entreprises, mais également à un soutien accru au secteur de la santé et aux investissements publics. Ces augmentations ont toutefois été largement contrebalancées par la diminution du recours aux dispositifs de chômage partiel. Alors que ces dispositifs avaient été le principal instrument du soutien des pouvoirs publics en 2020, ils ont été progressivement réduits en 2021, les mesures de restriction étant assouplies et les marchés du travail ayant commencé à se redresser en phase avec la reprise généralisée de l’activité économique. L’amélioration de la production explique également pourquoi le ratio dette/PIB de la zone euro a légèrement diminué pour revenir à 97 % en 2021, après une forte hausse l’année précédente.

Graphique 1.11

Mesures liées à la crise et mesures de relance pour soutenir la reprise dans la zone euro

(en pourcentage du PIB)

Sources : Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, décembre 2021 et calculs de la BCE.

Note : Le soutien au secteur de la santé est déduit des autres composantes présentées, l’impact s’exerçant essentiellement sur la consommation publique.

Le programme Next Generation EU est une pierre angulaire de la réponse de l’Europe aux défis économiques posés par la pandémie

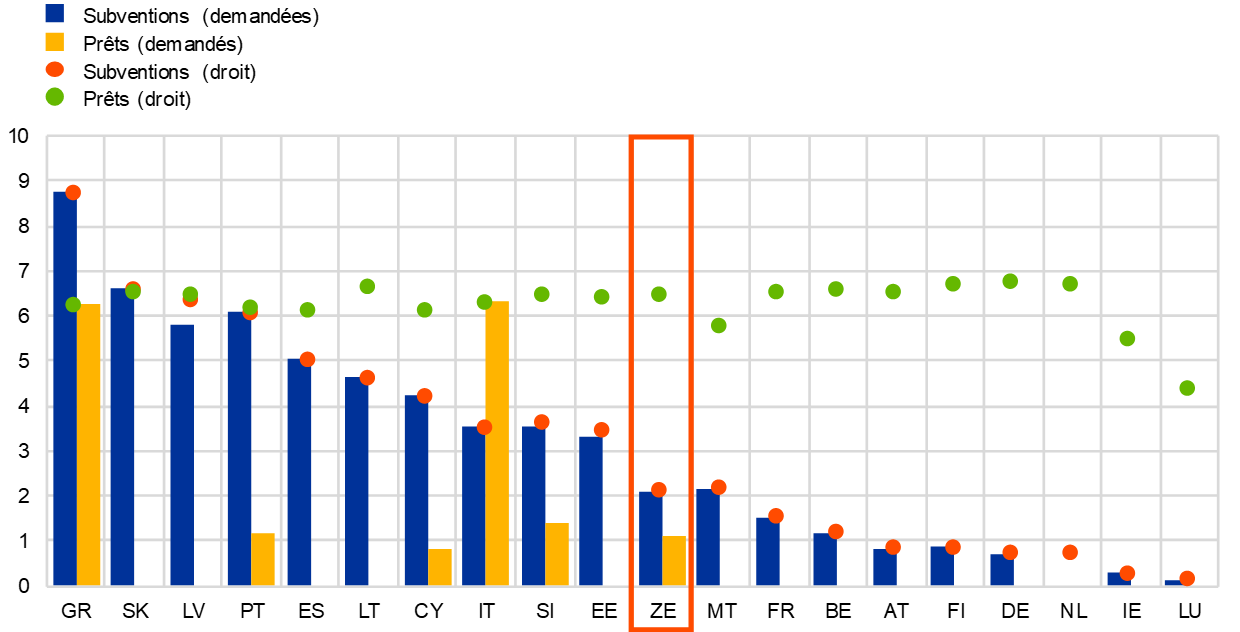

Les réponses des gouvernements aux besoins budgétaires au cours des deux dernières années ont été apportées en premier lieu par le biais de politiques nationales, mais également de plus en plus à travers des initiatives à l’échelle de l’UE. Une pierre angulaire de la réponse commune de l’Europe a été mise en place en juillet 2020 lorsque l’UE a annoncé le programme Next Generation EU (NGEU), un programme d’investissements et de réformes à l’échelle de l’UE. Le NGEU offre un soutien financier aux États membres de l’UE, sous réserve de la mise en œuvre de projets concrets d’investissements et de réformes sur la période 2021-2026. À cet effet, le programme mobilise un volume de financement pouvant aller jusqu’à 807 milliards d’euros à prix courants, dont 401 milliards (3,5 % du PIB de la zone euro) sont destinés aux pays de la zone euro et le reste aux autres États membres de l’UE. Les fonds provenant de la facilité pour la reprise et la résilience, qui est de loin le programme le plus important dans le cadre du NGEU, sont mis à disposition pour une moitié environ sous forme de prêts et pour l’autre moitié sous forme de subventions non remboursables. En pratique, toutefois, le volet subventions devrait être prédominant, dans la mesure où tous les pays de la zone euro ont l’intention d’utiliser pleinement leurs subventions, tandis que seulement quelques-uns ont demandé des prêts jusqu’à présent. L’une des caractéristiques intéressantes des transferts provenant de la facilité pour la reprise et la résilience est que les pays qui ont été le plus durement touchés par la pandémie ou qui ont un PIB par tête relativement faible sont éligibles à recevoir une part plus importante (cf. graphique 1.12 pour les droits par pays). Surtout si les plans pour la reprise et la résilience sont mis en œuvre de manière satisfaisante, cette caractéristique devrait contribuer à atténuer les écarts entre les pays en matière de croissance économique, qui ont été encore accentués par la pandémie dans la zone euro.

Graphique 1.12

Droits et financements demandés pour les pays de la zone euro dans le cadre de la Facilité pour la reprise et la résilience à fin 2019

(en pourcentage du PIB de 2020)

Sources : Commission européenne et calculs de la BCE.

Notes : ZE correspond à Zone euro. Les droits à subventions pour les pays sont présentés selon les données de la Commission européenne. Les droits à prêts pour les pays correspondent à 6,8 % de leur revenu national brut de 2019. Aucune information n’est disponible concernant les demandes de subvention et de prêt de la part des Pays-Bas dans le cadre de la Facilité pour la reprise et la résilience, dans la mesure où ce pays n’a pas encore soumis son plan pour la reprise et la résilience.

1.4 Une reprise de l’inflation résultant d’effets hétérogènes

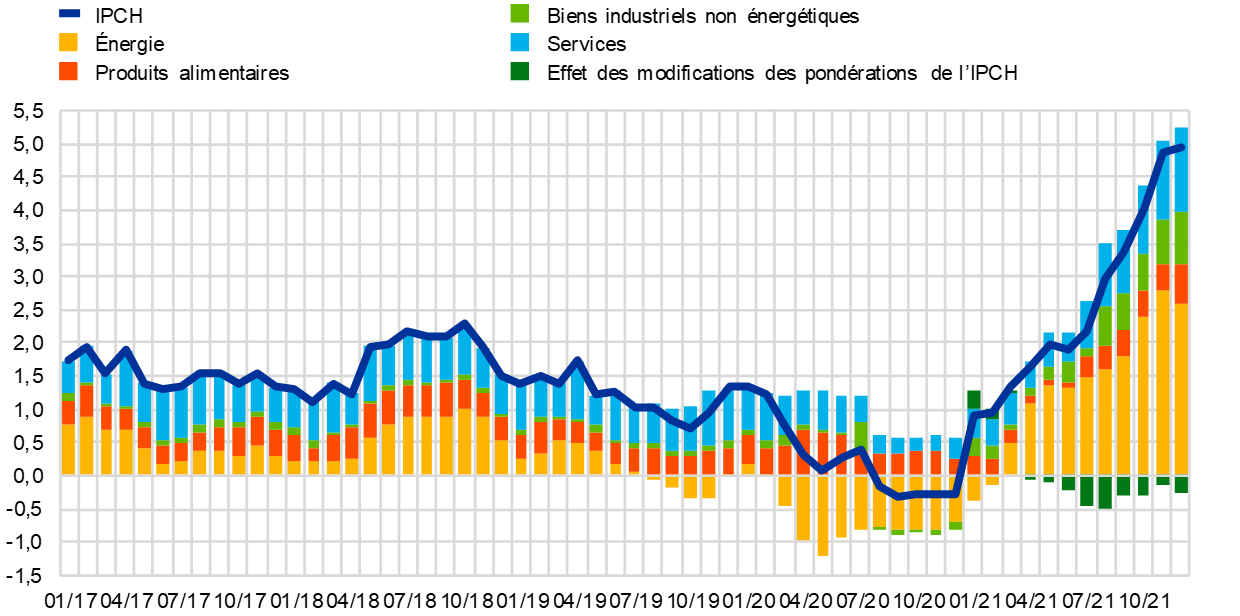

L’inflation mesurée par l’IPCH total dans la zone euro s’est établie à 2,6 % en moyenne en 2021, en nette hausse par rapport à une moyenne de 0,3 % en 2020 (cf. graphique 1.13). Cette reprise reflète dans une large mesure le renchérissement prononcé de l’énergie. En outre, le fait que la demande ait dépassé une offre contrainte dans certains secteurs a accentué les tensions inflationnistes, à la suite de l’assouplissement des restrictions liées à la pandémie et du fort rebond des économies mondiale et domestiques. L’envolée de l’inflation annuelle, passée de – 0,3 % en décembre 2020 à 5,0 % en décembre 2021 a été sans précédent à la fois en termes de rapidité d’accélération et d’ampleur des taux de croissance annuels à fin 2021 (l’encadré 1 fournit plus de détails sur les facteurs à l’origine de ce mouvement). De plus, elle s’est accompagnée à plusieurs reprises de chiffres d’inflation effective plus élevés qu’attendu. À plus long terme, on s’attendait largement à voir s’estomper les facteurs à l’origine de l’accélération de l’inflation en 2021 et, après être restée élevée à court terme, l’inflation devait se ralentir courant 2022. Toutefois, à la suite de l’invasion de l’Ukraine par la Russie en février 2022, l’incertitude entourant les perspectives d’inflation s’est sensiblement accrue.

Le renchérissement de l’énergie, la réouverture des services et les goulets d’étranglement du côté de l’offre sont à l’origine de la forte hausse de l’inflation

C’est la composante énergie qui a apporté la principale contribution au redressement de l’inflation totale en 2021. Toutefois, à partir de l’été, les contributions d’autres composantes se sont également accentuées. L’assouplissement des confinements et autres restrictions liés à la pandémie ainsi que les politiques budgétaires et monétaire expansionnistes ont permis un redressement de la demande, qui a dopé en particulier les services aux consommateurs. Dans le même temps, les importants goulets d’étranglement du côté de la demande et de l’offre au niveau mondial, ainsi que les prix de l’énergie, ont poussé à la hausse le coût des biens importés et des biens produits au niveau domestique. Cette évolution s’est également reflétée dans la hausse des contributions des composantes biens industriels non énergétiques et prix des services à l’inflation plus tard dans l’année (cf. graphique 1.13). Au second semestre de l’année, l’inflation a également été soutenue dans une certaine mesure par l’effet de la réduction temporaire de la TVA en Allemagne l’année précédente.

Graphique 1.13

Inflation totale et ses composantes

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE

Notes : Les contributions des composantes de l’IPCH pour 2021 sont calculées à l’aide des pondérations de l’IPCH pour 2020. L’effet des modifications des pondérations est estimé par la BCE. Les dernières observations se rapportent à décembre 2021.

Le niveau des prix a également affiché une croissance dynamique en 2021

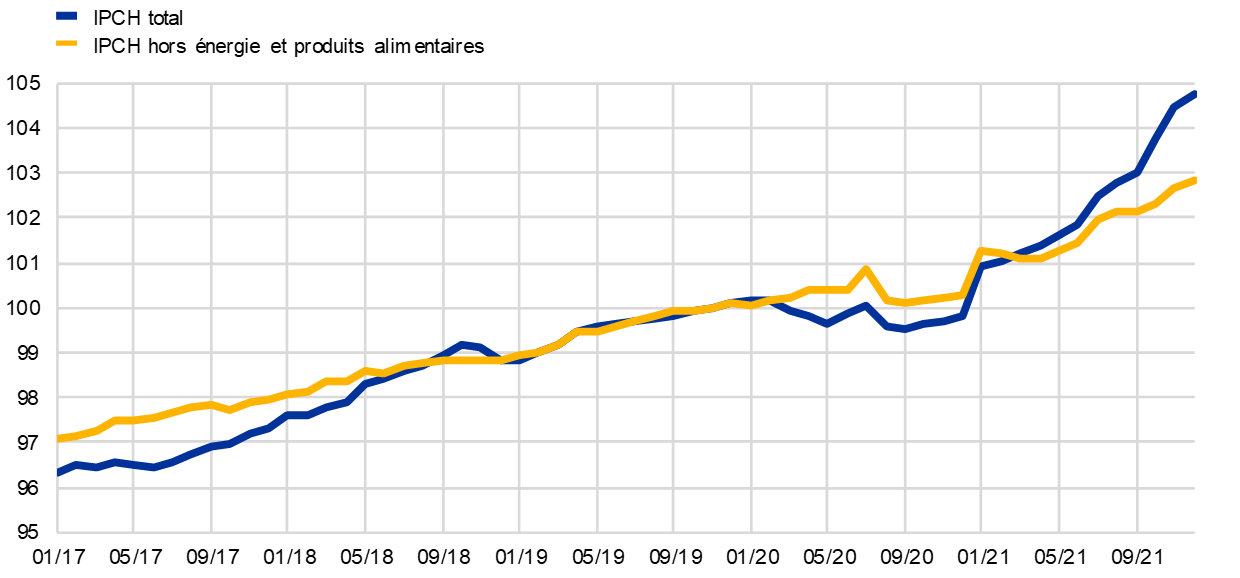

Dans la mesure où les taux de variation annuels reflètent également le bas niveau de départ de l’année précédente, la dynamique des prix en 2021 peut également être analysée en termes d’évolution des indices relatifs à l’IPCH total et à l’IPCH hors énergie et produits alimentaires. La hausse du niveau des prix a été plus prononcée en 2021 qu’au cours des années qui ont précédé la pandémie, lorsque les résultats de l’inflation étaient inférieurs à l’objectif de la BCE (cf. graphique 1.14).

Graphique 1.14

IPCH total et IPCH hors énergie et produits alimentaires

(indices corrigés des variations saisonnières et des jours ouvrés, T4 2019 = 100)

Sources : Eurostat et calculs de la BCE.

Notes : Les dernières observations se rapportent à décembre 2021.

Des facteurs liés à la façon de mesurer l’inflation en ont faussé les chiffres en 2021

L’évaluation de la dynamique des prix et des facteurs qui les déterminent s’est révélée particulièrement difficile en 2021, non seulement en raison de l’impact économique de la pandémie, mais aussi car certains facteurs techniques liés à celle-ci ont affecté la mesure de l’inflation. Le premier de ces facteurs a été l’ajustement annuel régulier des pondérations de la consommation pour le calcul de l’IPCH [6]. Habituellement, ces ajustements sont limités, mais en 2020, les profils de consommation ont fortement évolué en réponse à la pandémie et aux diverses restrictions en vigueur. Par exemple, les postes de l’IPCH liés aux voyages ont reçu une pondération plus faible dans le panier de l’IPCH 2021, en raison de l’atonie des saisons touristiques en 2020. Globalement, les modifications des pondérations ont eu des répercussions importantes, plus souvent à la baisse qu’à la hausse, sur les taux d’inflation annuels pour chaque mois de 2021. Sur l’ensemble de l’année 2021, l’impact total estimé a été un effet négatif de 0,2 point de pourcentage (cf. graphique 1.13). Deuxième facteur technique, pendant plusieurs mois en 2020 et 2021, les prix de plusieurs postes de l’IPCH (par exemple, les restaurants et les voyages) n’ont pu être collectés via les sources habituelles en raison des restrictions liées à la COVID‑19 et ont été remplacés par des prix imputés, c’est-à-dire obtenus par d’autres méthodes [7]. Un troisième facteur technique a été le fait qu’en 2020 et 2021, les périodes de soldes saisonniers ont été décalées vers d’autres mois que les mois habituels, ce qui a entraîné une forte volatilité du taux de variation annuel des prix des biens industriels non énergétiques en raison des composantes habillement et chaussure.

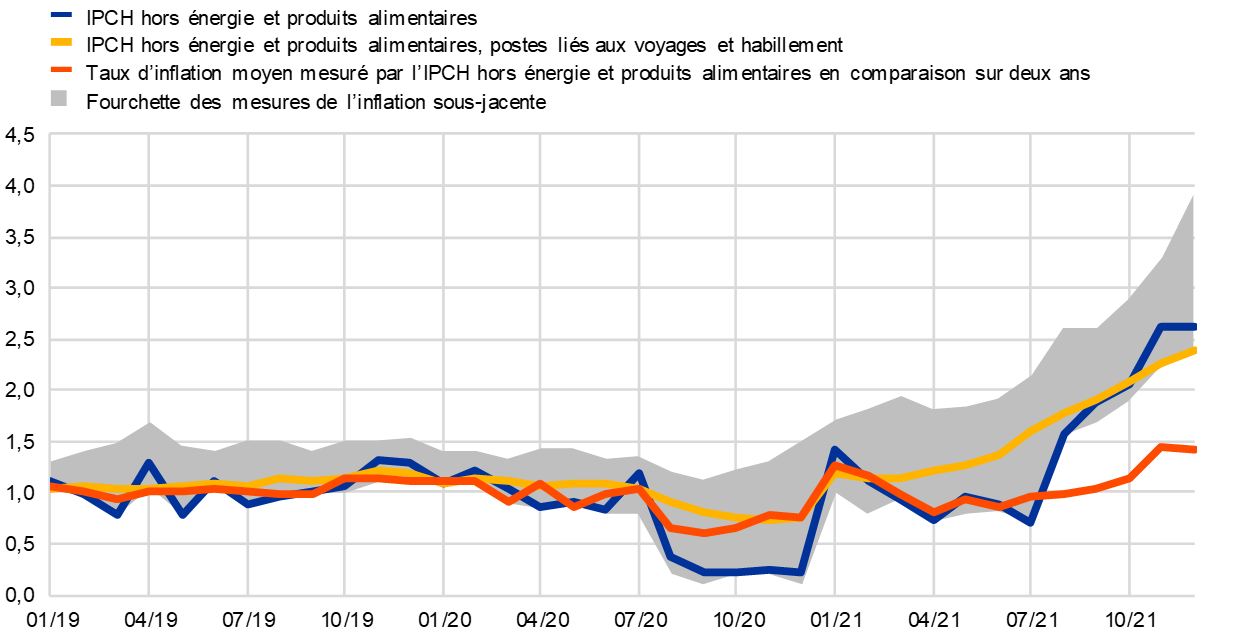

L’inflation sous-jacente a augmenté, mais plus modérément lorsque l’on élimine la volatilité liée à la pandémie

Compte tenu de ces facteurs techniques, il convient également d’interpréter avec prudence les évolutions de l’IPCH hors énergie et produits alimentaires. Plusieurs indicateurs de l’inflation sous-jacente, notamment les mesures reposant sur des exclusions, les mesures statistiques et les mesures estimées de façon économétrique ont également augmenté tout au long de l’année (cf. graphique 1.15) [8]. À la fin de l’année, les taux d’inflation établis sur la base de ces mesures se situaient entre 2,4 % et 3,9 %. En outre, la dynamique des prix a été globalement atone en 2020, ce qui implique des effets de base haussiers pour les taux de variation en 2021. En tenant compte de cet aspect, une autre manière d’examiner les évolutions de l’inflation en 2021 consiste à se référer aux taux de variation des prix au cours du même mois deux ans auparavant, divisés par deux pour refléter la variation moyenne par an. L’analyse de ce taux minimise effectivement les biais résultant du très bas niveau de l’inflation au début de la période de pandémie. Calculée sur cette base, l’inflation mesurée par l’IPCH hors énergie et produits alimentaires s’est établie à 1,4 % en décembre 2021, soit environ la moitié du taux de croissance annuel publié de 2,6 % (cf. graphique 1.15). Toutefois, ce taux augmente également au cours des derniers mois de 2021, pour s’établir à un niveau enregistré pour la dernière fois en 2013, au début de la décennie de faible inflation précédant la COVID-19.

Graphique 1.15

Mesures de l’inflation sous-jacente

(variations annuelles en pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : La fourchette inclut des mesures d’exclusion permanente et temporaire, des mesures statistiques et des mesures économétriques (Supercore et composante persistante et commune de l’inflation (Persistent and Common Component, PCCI)), cf. note de bas de page n° 8 pour une description des mesures de l’inflation sous-jacente. Les dernières observations se rapportent à décembre 2021.

Les prix à la production des biens ont fortement augmenté, tandis que les coûts de main-d’œuvre sont demeurés modérés

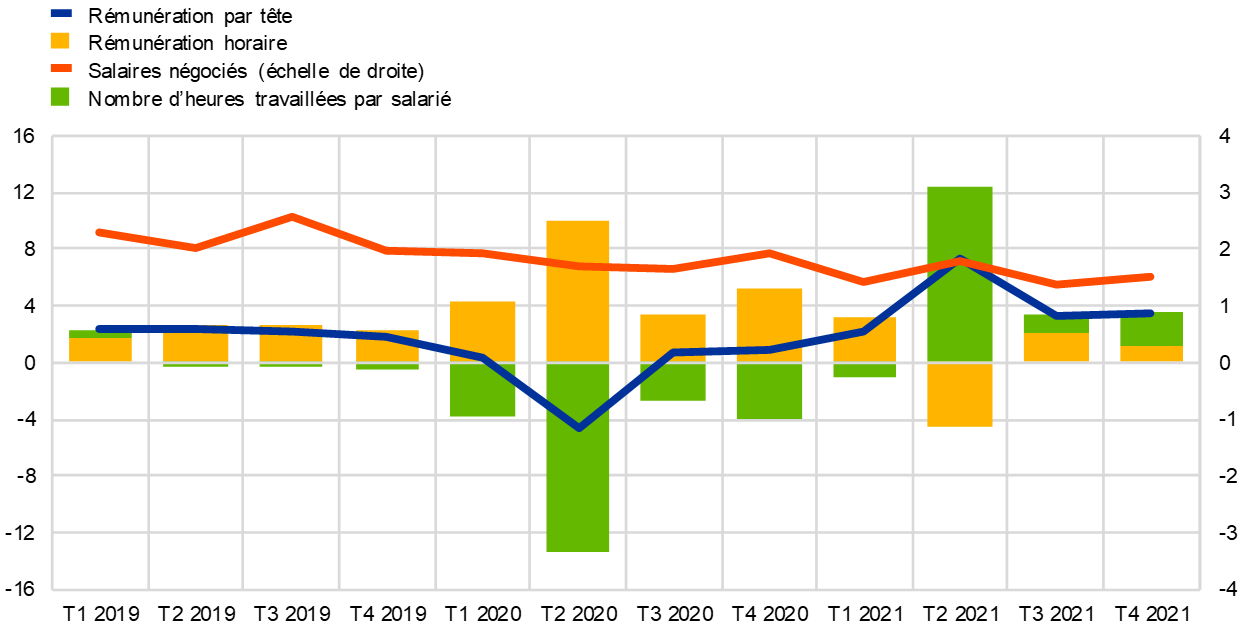

Les tensions sur les coûts ont joué un rôle important dans l’évolution des prix à la consommation en 2021. Les tensions se sont fortement accrues en amont de la chaîne des prix, notamment aux premiers stades et pour les prix des biens intermédiaires, reflétant l’effet des goulets d’étranglement du côté de l’offre et, en particulier au second semestre 2021, dans une certaine mesure, également le renchérissement de l’énergie. Les hausses de prix des produits importés ont été légèrement plus élevées qu’en 2020, en partie en raison d’une dépréciation de l’euro. L’impact des tensions sur les coûts affectant les prix à la production des biens de consommation non alimentaires – un indicateur important de la dynamique des prix des biens industriels non énergétiques – a été plus modéré qu’aux premiers stades de la chaîne des prix, tout en restant à un niveau historiquement élevé. La croissance du déflateur du PIB, une mesure large des tensions d’origine interne sur les coûts s’est établie en moyenne à 2,0 % en 2021, soit au-dessus de la moyenne de l’année précédente. Des effets de base importants et l’impact des mesures de soutien prises par les pouvoirs publics ont entraîné une certaine volatilité des composantes de coûts liées aux coûts unitaires de main-d’œuvre et aux bénéfices unitaires. Avec la diminution du recours aux dispositifs de maintien de l’emploi et le fait que la plupart des salariés perçoivent à nouveau l’intégralité de leur salaire, la croissance de la rémunération par tête est passée de – 0,6 % en 2020 à 4,0 % en moyenne en 2021. Dans le même temps, la productivité par personne employée a augmenté en raison des heures supplémentaires travaillées, si bien que cette forte hausse ne s’est pas reflétée dans les coûts unitaires de main-d’œuvre. L’impact des dispositifs de soutien public a donc continué de rendre plus difficile l’interprétation des indicateurs relatifs aux salaires tels que la rémunération par tête et la rémunération par heure travaillée (cf. graphique 1.16). La croissance des salaires négociés est moins affectée par ces mesures et est demeurée modérée, revenant à 1,5 % en moyenne en 2021, après 1,8 % en 2020 [9]. Toutefois, cette évolution reflète peut-être aussi les retards des négociations salariales liés à la pandémie.

Graphique 1.16

Mesures des coûts de main-d’œuvre

(variations annuelles en pourcentage)

Sources : Eurostat, BCE et calculs de la BCE.

Notes : Les dernières observations se rapportent au quatrième trimestre 2021 pour les salaires négociés et au troisième trimestre 2021 pour le reste.

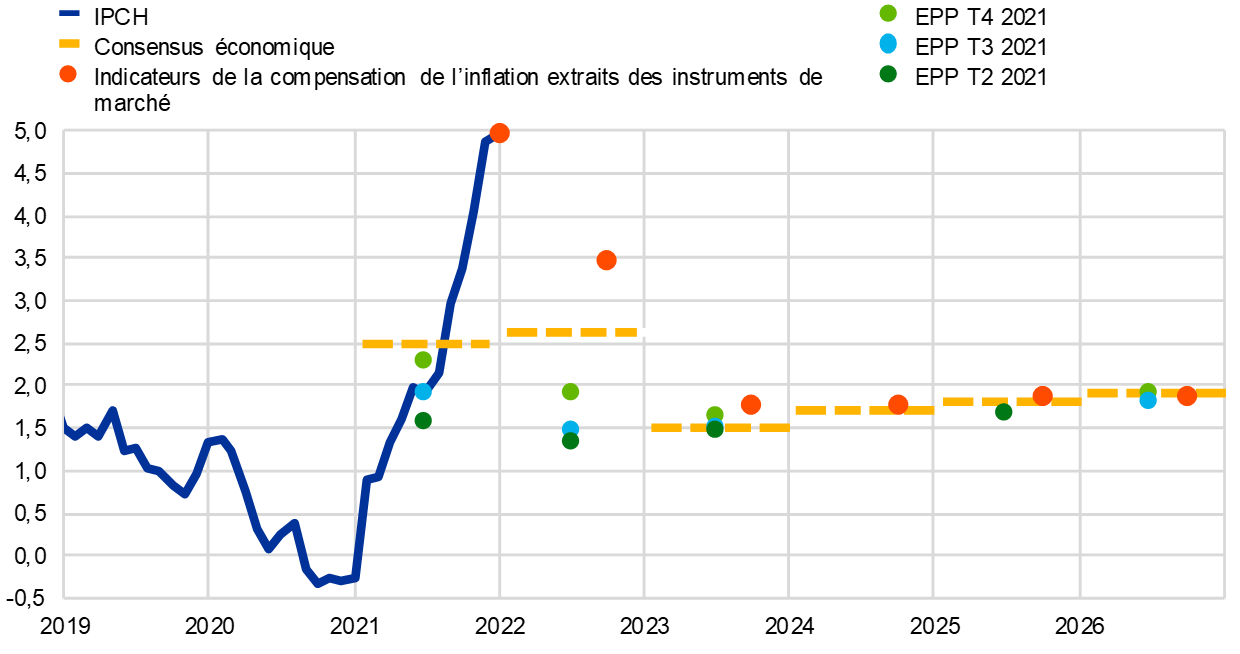

Les mesures des anticipations d’inflation à long terme se sont rapprochées de la cible d’inflation de la BCE

Les anticipations d’inflation à long terme établies par les prévisionnistes professionnels, qui s’établissaient à 1,7 % fin 2020, ont augmenté pour ressortir à 1,9 % en 2021 (cf. graphique 1.17). Selon les résultats du questionnaire spécial adressé aux participants à l’enquête de la BCE auprès des prévisionnistes professionnels (EPP), la communication de la nouvelle stratégie de politique monétaire a contribué à soutenir cet ajustement des anticipations [10]. Les mesures de la compensation à long terme de l’inflation extraites des instruments de marché, en particulier le taux des swaps indexés sur l’inflation à cinq ans dans cinq ans, ont suivi une trajectoire similaire et se sont progressivement redressées courant 2021. Vers la fin de l’année, cette mesure a fluctué juste au-dessous du niveau de 2 %, le dépassant brièvement en octobre. Les estimations des primes de risque d’inflation incluses dans la compensation de l’inflation, exigées par les investisseurs, suggèrent qu’en 2021 les primes de risque d’inflation sont devenues positives sur l’ensemble des échéances, pour la première fois depuis plusieurs années. Corriger la compensation de l’inflation de ces estimations montre que le redressement des anticipations d’inflation à long terme à proprement parler, intégrées dans les mesures de la compensation de l’inflation extraites des instruments de marché, se révèle plus modéré [11].

Graphique 1.17

Indicateurs des anticipations d’inflation tirés d’enquêtes et mesures de la compensation de l’inflation extraites des instruments de marché

(variations annuelles en pourcentage)

Sources : Eurostat, Refinitiv, Consensus économique, BCE (EPP) et calculs de la BCE.

Notes : La trajectoire des indicateurs de la compensation de l’inflation extraits des instruments de marché est fondée sur le taux des swaps au comptant indexés sur l’inflation à un an et sur les taux des swaps indexés sur l’inflation à un an dans 1 an, dans 2 ans, dans 3 ans et dans 4 ans. Les dernières observations pour les taux des swaps indexés sur l’inflation se rapportent au 30 décembre 2021. Pour le quatrième trimestre 2021, l’EPP a été réalisée entre le 1er et le 11 octobre 2021. Les dates d’arrêté du Consensus économique sont les suivantes : le 8 décembre 2021 s’agissant des prévisions pour 2021 et 2022 et le 14 octobre 2021 pour les prévisions à long terme.

Les prix des logements ont augmenté pour les propriétaires, tandis que la dynamique des loyers est restée modérée

L’évaluation de la stratégie de politique monétaire a établi la nécessité d’inclure les coûts des logements occupés par leur propriétaire dans l’IPCH. D’importants progrès ont été réalisés en 2021 pour l’élaboration d’indicateurs sur ce sujet. Toutefois, il convient de faire davantage, par exemple en isolant mieux la composante consommation de la composante investissement pour les achats de biens immobiliers inclus dans les estimations [12]. Un indice expérimental combinant le panier de l’IPCH et les dépenses au titre des logements occupés par leur propriétaire pourrait déjà être mis à disposition par le Système statistique européen en 2023, suivi de la publication d’un indice officiel vers 2026. Pour l’instant, seules des estimations expérimentales sont disponibles pour ces coûts, qui devraient avoir augmenté à un rythme annuel moyen de 4,8 % au cours des trois premiers trimestres de 2021, contre 2,6 % en 2020, et ont donc été beaucoup plus dynamiques que les loyers, qui sont inclus dans l’IPCH. La composante des loyers payés par les locataires incluse dans l’IPCH a augmenté de 1,2 % en 2021, après 1,3 % en 2020. La hausse plus prononcée des coûts du logement pour les propriétaires reflète en partie la nature de l’estimation : l’indice inclut une composante liée aux achats de logements neufs, qui est étroitement alignée sur les prix de l’immobilier résidentiel. S’agissant des prix des logements, la croissance de l’indicateur des prix de l’immobilier résidentiel établi par la BCE est passée de 5,4 % en 2020 à 7,5 % en moyenne, en rythme annuel, au cours des trois premiers trimestres de 2021. La vigueur du marché de l’immobilier résidentiel s’est reflétée dans la dynamique de l’IPCH par le biais de certains postes de taille plus réduite. Par exemple, jusqu’à ce que les restrictions liées à la pandémie soient considérablement assouplies à la fin du printemps 2021, le temps passé chez soi a augmenté. Cette évolution a entraîné une hausse de la demande de rénovation des logements, avec une dynamique à la hausse des prix des biens et services liés au logement, tels que l’entretien et les réparations, ainsi que la pose de moquette et de parquet.

Encadré 1

Facteurs à l’origine de la forte hausse de l’inflation mesurée par l’IPCH

La hausse annuelle de l’IPCH total dans la zone euro a atteint 5,0 % en décembre 2021, contre – 0,3 % en décembre 2020, 0,3 % pour l’ensemble de l’année 2020 et 0,9 % en moyenne au cours des cinq années ayant précédé la pandémie. Cette hausse a principalement reflété une forte accélération de la hausse des prix de l’énergie, mais également un renforcement de l’inflation mesurée par l’IPCH hors énergie et produits alimentaires, la demande s’étant avérée supérieure à une offre contrainte dans certains secteurs, dans un contexte de reprise au niveau mondial et dans la zone euro après la pandémie. Les entreprises ont également pu augmenter les prix pour compenser les pertes de revenus enregistrées quand les restrictions liées à la COVID-19 étaient plus contraignantes.

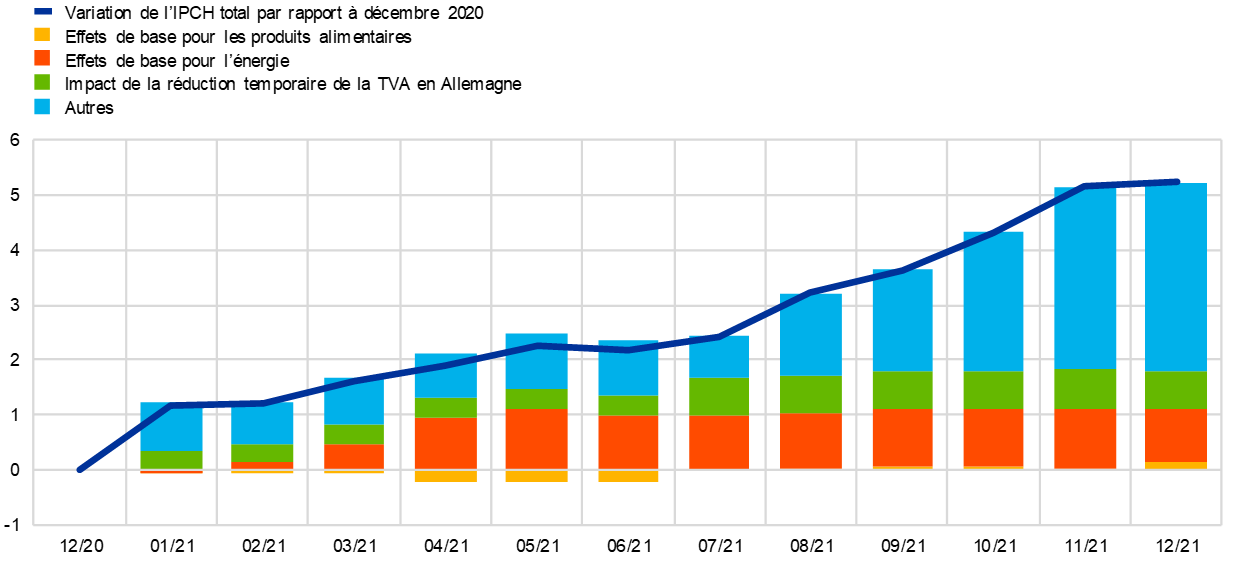

Les bas niveaux des prix en 2020 sont un facteur important à prendre en compte lors de l’évaluation de la hausse de l’inflation en 2021, car ils servent de base pour le calcul des taux de croissance annuels pour 2021. Par exemple, les prix du pétrole et, par la suite, les prix de l’énergie pour les consommateurs se sont effondrés avec le début de la pandémie. Environ la moitié de la hausse des prix de l’énergie constatée au dernier trimestre 2021 peut être attribuée au bas niveau enregistré en 2020 [13]. S’agissant des prix des produits alimentaires, cet effet s’est exercé dans la direction opposée, dans la mesure où après la hausse liée à la pandémie au printemps 2020, les évolutions des prix de ces produits ont été relativement modérées au premier semestre 2021. Des effets de base ont également résulté de modifications de la fiscalité indirecte, en particulier la réduction temporaire de la TVA mise en œuvre en Allemagne entre juillet et décembre 2020 en réponse à la crise. La fin de cette réduction de la TVA a entraîné une hausse du taux d’inflation en janvier 2021, mais a également eu un impact haussier au second semestre 2021, car la comparaison avec le niveau observé un an auparavant était fondée sur des prix reflétant le taux de TVA réduit [14]. Même si la dynamique intra-annuelle des prix a joué un rôle plus important, les effets sur les taux annuels d’inflation liés à la base peu élevée en 2020 expliquent, une fois combinés, environ 2 points de pourcentage de la hausse totale de 5,3 points de pourcentage de l’IPCH total observée en décembre 2021 par rapport à décembre 2020 (cf. graphique A).

Graphique A

Variation cumulée de l’inflation mesurée par l’IPCH total en 2021 par rapport à décembre 2020

(en point de pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : Le graphique présente, pour chaque mois de 2021, la différence entre le taux d’inflation de ce mois et celui enregistré en décembre 2020. Par exemple, en août 2021, le taux d’inflation a été supérieur de quelque 3 points de pourcentage par rapport à décembre 2020 et environ la moitié de cette différence peut s’expliquer par un effet de base, c’est-à-dire le faible niveau de la base qui sert de comparaison en 2020.

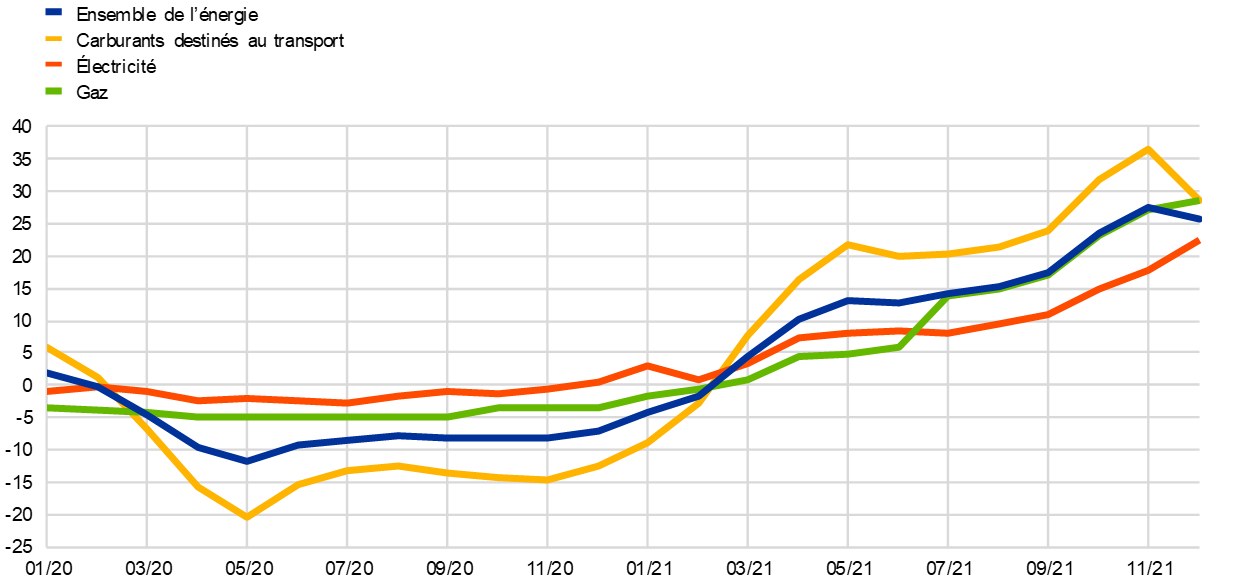

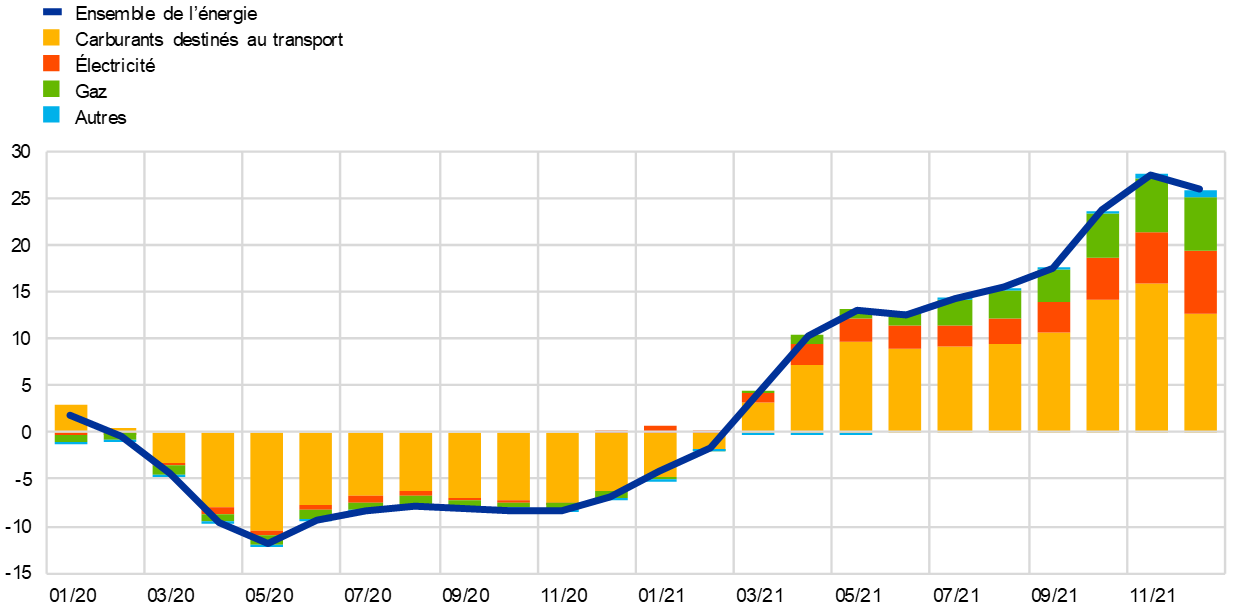

Un deuxième facteur à l’origine de la hausse de l’inflation tient au fait que les prix à la consommation de l’énergie ne se sont pas juste normalisés en 2021, mais ont continué à augmenter fortement. La hausse additionnelle a d’abord été principalement observée pour les prix des carburants destinés au transport, la demande mondiale de pétrole s’étant renforcée dans le sillage de la reprise en cours, tandis que l’offre est restée quelque peu limitée. Au cours de l’été, les prix du gaz et de l’électricité ont également flambé (cf. graphique B, partie a). Cette évolution a reflété une augmentation de la demande, mais également certaines contraintes pesant sur l’offre de gaz. La demande de gaz a été exceptionnellement élevée en raison d’un hiver 2020-2021 rigoureux et de vents faibles durant l’été 2021, qui ont conduit à remplacer l’énergie éolienne par du gaz [15]. De plus, l’offre de gaz en provenance de Norvège a été réduite au premier semestre 2021 en raison de travaux de maintenance sur les gazoducs, et les importations de gaz russe de l’UE ont été relativement faibles pendant l’été. La reprise mondiale a également accru la demande de gaz, en particulier en Chine. Les consommateurs ont consacré une part plus importante de leurs dépenses énergétiques aux carburants destinés aux transports (environ 40 %) qu’au gaz (environ 30 %) et à l’électricité (environ 20 %), et les évolutions des prix des carburants sont généralement le principal déterminant de la hausse des prix de l’énergie. Toutefois, le renchérissement du gaz et de l’électricité à l’automne 2021 a eu pour résultat une contribution historiquement élevée de ces rubriques à la hausse des prix de l’énergie dans la zone euro (cf. graphique B, partie b).

Graphique B

Évolutions de la hausse des prix de l’énergie

(variations annuelles en pourcentage ; contributions en points de pourcentage)

a) Hausse annuelle de l’IPCH pour l’énergie et ses principales composantes

b) Contribution des principales composantes à la hausse annuelle des prix de l’énergie

Sources : Eurostat et calculs de la BCE.

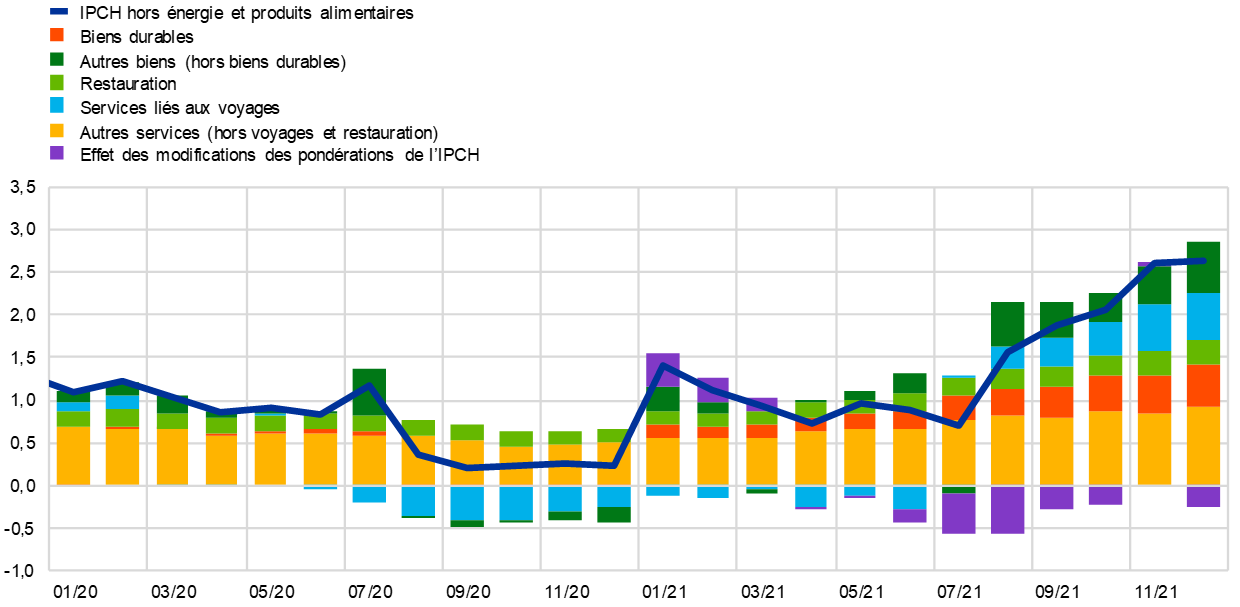

Le troisième facteur important à l’origine de la hausse de l’inflation est lié aux tensions sur les prix se manifestant dans le contexte de la réouverture de l’économie après une période de restrictions en raison de la pandémie. La demande a fortement augmenté au niveau tant mondial que domestique, se révélant supérieure à l’offre contrainte dans certains secteurs. En conséquence, des pénuries du côté de l’offre sont apparues au niveau mondial et les coûts de transport ont fortement augmenté fin 2020 et début 2021 [16]. Les prix à la production ont augmenté régulièrement dans la zone euro tout au long de 2021, non seulement pour les biens intermédiaires, mais aussi pour les biens de consommation. Il n’existe pas de lien immédiat et stable entre les prix à la production et les prix à la consommation, mais la hausse graduelle des prix à la consommation des biens durables a été notable, en particulier au second semestre 2021 (cf. graphique C) [17]. La dynamique des prix est devenue plus prononcée pour les voitures neuves et d’occasion, les vélos et les motos ainsi que pour différents produits électroniques tels que les produits informatiques et les téléviseurs, tous produits susceptibles d’avoir été affectés par des pénuries de production telles que celles liées aux semi-conducteurs ou par des goulets d’étranglement au niveau du transport maritime et des chaînes de livraison.

Graphique C

Décomposition de la hausse de l’IPCH hors énergie et produits alimentaires

(variations annuelles en pourcentage ; contributions en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : Les contributions des composantes pour 2021 sont calculées en utilisant les pondérations de l’IPCH en 2020. L’effet des modifications des pondérations est estimé par la BCE.

Les services « nécessitant de nombreux contacts » ont été l’un des secteurs les plus lourdement touchés par la pandémie. Avec la levée progressive des restrictions, la dynamique des prix de ces rubriques a commencé à se renforcer. Par exemple, la hausse du taux de variation annuel des services liés aux voyages (tels que l’hébergement, le transport aérien et les voyages organisés) a été particulièrement visible au début de la période de vacances à l’été 2021 (cf. graphique C) [18]. Cette hausse, comme celle des prix de l’énergie, a également traduit en partie la comparaison avec les prix bas de l’année précédente. De plus, la dynamique des prix dans la restauration s’est également renforcée graduellement après la réouverture au printemps 2021. Les taux d’inflation plus élevés observés pour les services nécessitant de nombreux contacts ont reflété non seulement la reprise soudaine de la demande, mais également les coûts plus élevés et des capacités réduites en raison des exigences liées à la pandémie, ainsi que des pénuries de main-d’œuvre, certaines entreprises rencontrant des difficultés pour réembaucher le personnel licencié lors des fermetures.

Enfin, la volatilité de l’inflation en 2021 a été affectée par plusieurs autres facteurs spécifiques tels que décrits dans le corps du texte de la section 1.4. Par exemple, les dynamiques des prix de l’habillement et de la chaussure ont été affectées par des changements de calendrier pour les soldes saisonniers, et la modification des pondérations des rubriques de l’IPCH a été d’une ampleur exceptionnelle pour 2021, avec un effet particulièrement important sur la hausse de l’IPCH hors énergie et produits alimentaires (cf. graphique C).

Globalement, la hausse de l’IPCH en 2021 a été principalement liée à des facteurs spécifiques apparaissant dans le contexte de la pandémie de COVID-19 et de la reprise économique. Le caractère inédit de la crise et la spécificité des facteurs à l’origine de la forte hausse de l’inflation au cours de la reprise impliquent une incertitude particulièrement élevée et des difficultés pour évaluer les évolutions de l’inflation sur la période à venir.

1.5 La poursuite de la mise en œuvre de mesures décisives a permis de maintenir des conditions de crédit et des conditions de financement favorables

La poursuite des achats d’actifs et la communication de la BCE ont atténué les tensions à la hausse sur les rendements à long terme

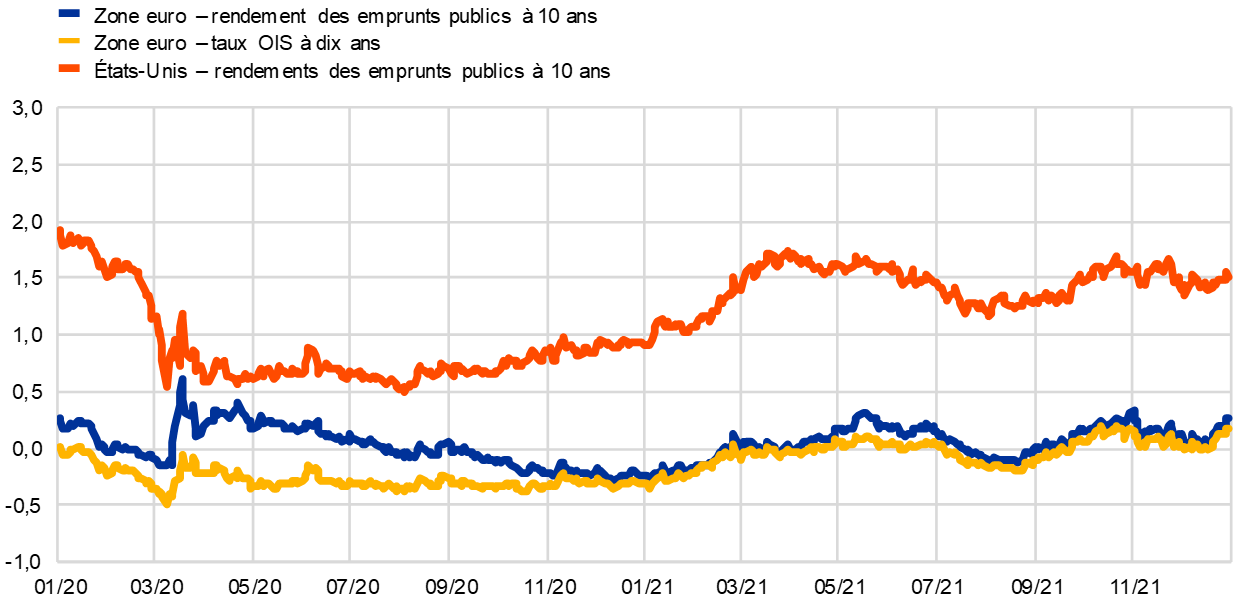

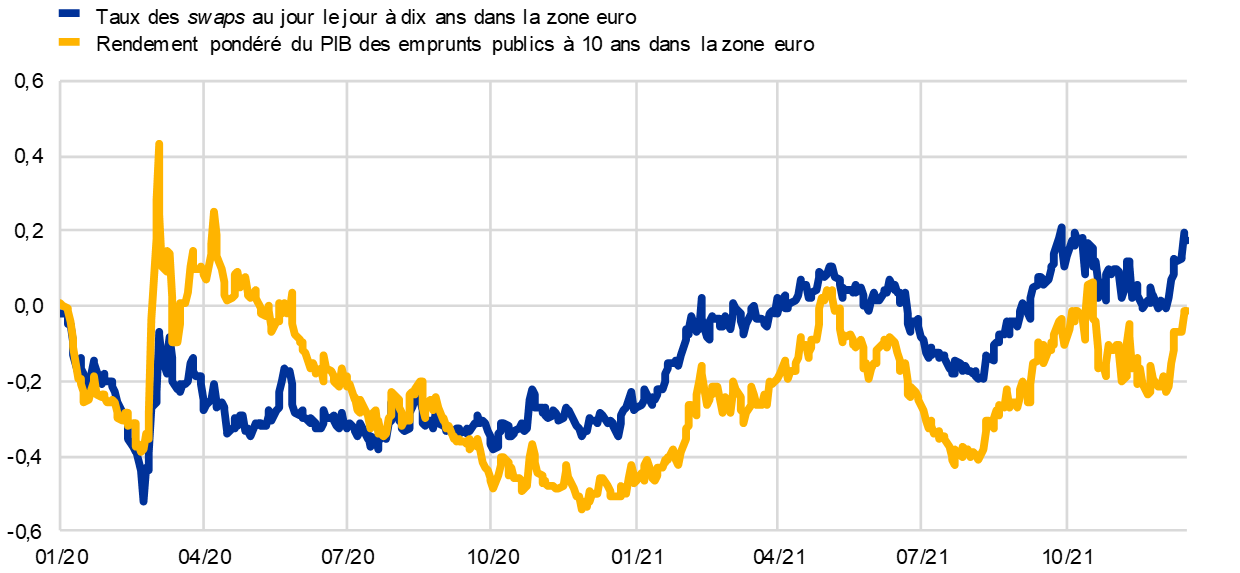

Conjugué aux améliorations dans la lutte contre la pandémie, le stimulus fourni par les politiques budgétaires, monétaire et prudentielle a soutenu le vif rebond de l’activité économique en 2021 (cf. section 1.2). Au second semestre de l’année, les investisseurs ont également commencé à exiger une rémunération plus élevée pour leur exposition à la dynamique de l’inflation, révisant à la hausse leurs anticipations d’inflation à long terme et les primes de risque, ce qui s’est traduit par une augmentation des taux d’intérêt à long terme (cf. graphique 1.18). Dans ce contexte, la BCE a confirmé une nouvelle fois l’orientation accommodante de sa politique monétaire et son engagement à maintenir des conditions de financement favorables dans la zone euro. Cela a contribué, au moins partiellement, à préserver les rendements de la zone euro des évolutions sur les marchés mondiaux, où une inflation plus forte que prévu a conduit les intervenants de marché à intégrer dans leur prix un resserrement de la politique monétaire plus précoce qu’anticipé précédemment dans un certain nombre d’économies avancées. En outre, la communication de la BCE sur l’orientation accommodante de sa politique monétaire et la poursuite des achats massifs d’actifs ont contribué à éviter un creusement des écarts de rendement des obligations souveraines, c’est-à-dire que l’évolution des rendements souverains est restée proche de celle des taux sans risque correspondants. Par conséquent, la moyenne pondérée par le PIB des rendements des obligations d’État à dix ans pour la zone euro a régulièrement augmenté en 2021 pour ressortir à 0,27 % le 31 décembre, 51 points de base au-dessus de son niveau de fin 2020 (cf. graphique 1.18). Plus généralement, les conditions de financement dans la zone euro sont demeurées favorables.

Graphique 1.18

Rendements à long terme dans la zone euro et aux États-Unis

(en pourcentage annuel, données quotidiennes)

Sources : Bloomberg, Refinitiv et calculs de la BCE.

Notes : Les données relatives à la zone euro se rapportent à la moyenne pondérée par le PIB des rendements des obligations d’État à dix ans et au taux des swaps au jour le jour (OIS) à dix ans. Les dernières observations se rapportent au 31 décembre 2021.

Des marchés boursiers soutenus par les anticipations de bénéfices à long terme

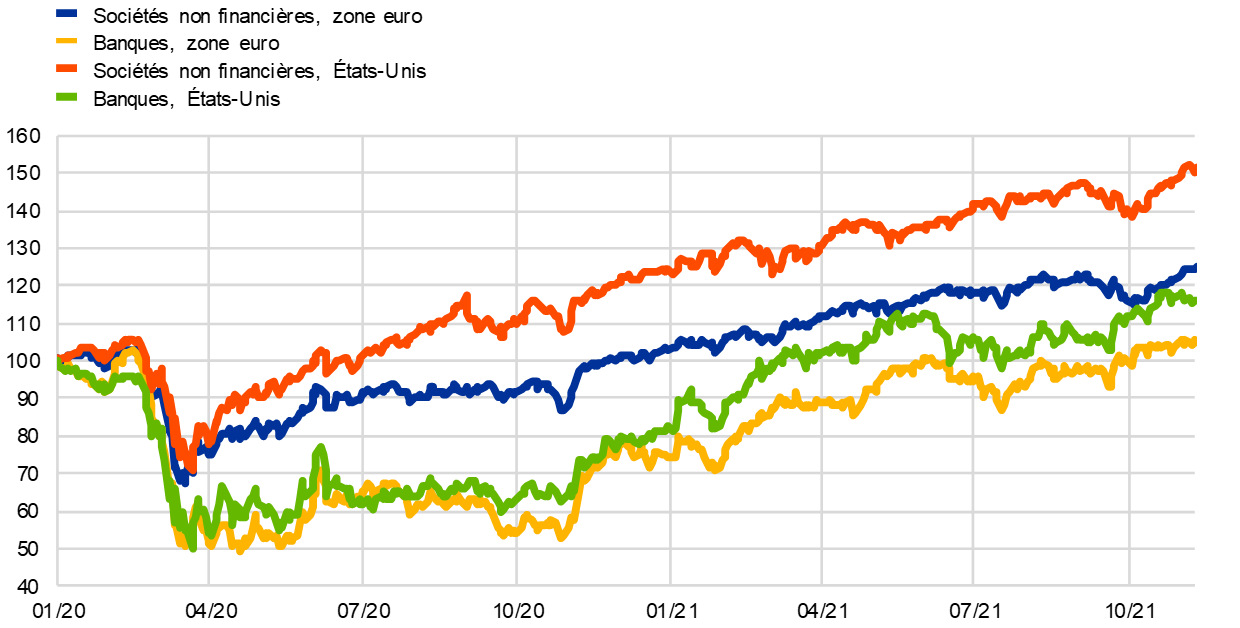

Avec l’engagement sans faille en faveur d’un soutien monétaire et budgétaire, le rebond de l’activité économique en 2021 a contribué à une hausse régulière des prix des actions dans la zone euro, sous l’effet d’anticipations de bénéfices à long terme très robustes et résilientes. Cette tendance s’est temporairement interrompue de mi-septembre à mi-octobre, les anticipations par les marchés d’une éventuelle réduction des achats d’actifs par le Système fédéral de réserve ayant pesé sur la dynamique des marchés boursiers au niveau mondial. Au niveau sectoriel, les prix des actions bancaires de la zone euro, qui avaient reculé en 2020, ont progressé nettement plus rapidement que les prix des actions non financières. L’indice large des prix des actions des sociétés non financières de la zone euro s’est établi le 31 décembre 2021 quelque 19 % au-dessus des niveaux de fin 2020, tandis que la hausse des prix des actions bancaires de la zone euro a été nettement plus élevée, dépassant les 30 % (cf. graphique 1.19).

Graphique 1.19

Indices boursiers dans la zone euro et aux États-Unis

(indice : 1er janvier 2020 = 100)

Sources : Bloomberg, Refinitiv et calculs de la BCE.

Note : L’indice EURO STOXX banks et l’indice de marché Refinitiv pour les sociétés non financières sont présentés pour la zone euro ; l’indice S&P banks et l’indice de marché Refinitiv pour les sociétés non financières sont présentés pour les États-Unis. Les dernières observations se rapportent au 31 décembre 2021.

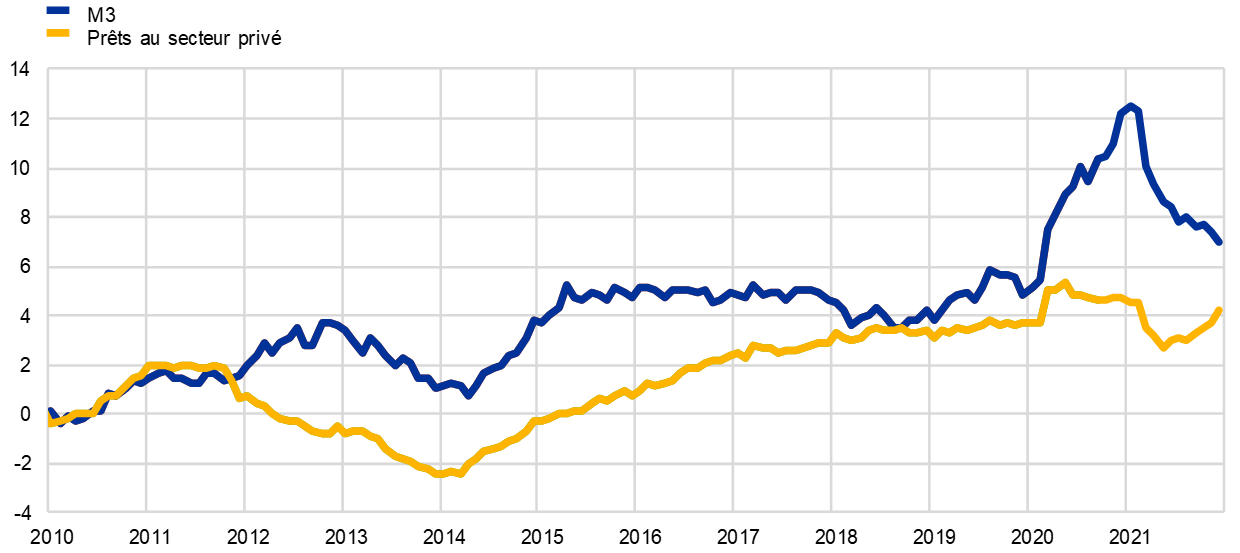

La croissance de la monnaie et du crédit va dans le sens d’une expansion monétaire soutenue, quoique plus modérée

La croissance de la monnaie au sens large dénote la poursuite d’une expansion monétaire solide en 2021. Son rythme s’est rapproché de la moyenne de long terme par rapport à 2020, première année de la pandémie, où il avait fortement augmenté (cf. graphique 1.20). La création monétaire a été tirée par l’agrégat étroit M1, reflétant une accumulation soutenue de dépôts à vue des entreprises et des ménages auprès des banques, mouvement toutefois plus modéré qu’en 2020. En phase avec le redressement de la confiance des consommateurs et des dépenses de consommation, les flux de dépôts des ménages sont revenus à leur moyenne d’avant la pandémie. Le fait que la forte croissance des dépôts en 2020 n’ait pas été contrebalancée par une période de croissance inférieure à la moyenne indique la volonté de conserver une épargne plus importante, comme en attestent également les réponses à l’enquête sur les anticipations des consommateurs (CES) de la BCE. Les flux de dépôts des entreprises sont également demeurés soutenus, indiquant un nouveau renforcement des coussins de liquidité par les entreprises. Les achats d’actifs par l’Eurosystème ont été la principale source de croissance monétaire, suivis des concours au secteur privé. Les mesures rapides et de grande ampleur prises par les autorités monétaires, budgétaires et prudentielles durant la crise de la COVID-19 ont permis le maintien de conditions favorables pour le flux de crédit à destination de l’économie de la zone euro.

Graphique 1.20

M3 et prêts au secteur privé

(variations annuelles en pourcentage, corrigées des variations saisonnières et des effets de calendrier)

Source : BCE.

Note : Les dernières observations se rapportent à décembre 2021.

Les mesures de politique monétaire ont contribué à garantir des conditions de crédit bancaire favorables

Les conditions du crédit bancaire ont été globalement favorables cette année. L’enquête sur la distribution du crédit bancaire dans la zone euro a montré que les critères d’octroi (c’est-à-dire les directives internes ou les critères d’approbation des prêts) des banques pour les prêts aux entreprises et aux ménages, qui s’étaient durcis dans la zone euro l’année précédente, ont été globalement inchangés à partir du deuxième trimestre 2021. Cela reflète une diminution des risques perçus par les banques, compte tenu de la reprise économique et de la poursuite des mesures de soutien monétaire et budgétaire, notamment via les prêts garantis. Les banques ont également déclaré que les programmes d’achats d’actifs de la BCE, la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO) et le taux négatif de la facilité de dépôt avaient soutenu l’activité de prêt. Dans le même temps, les banques ont déclaré que les programmes d’achats d’actifs et le taux négatif de la facilité de dépôt avaient pesé sur leur rentabilité.

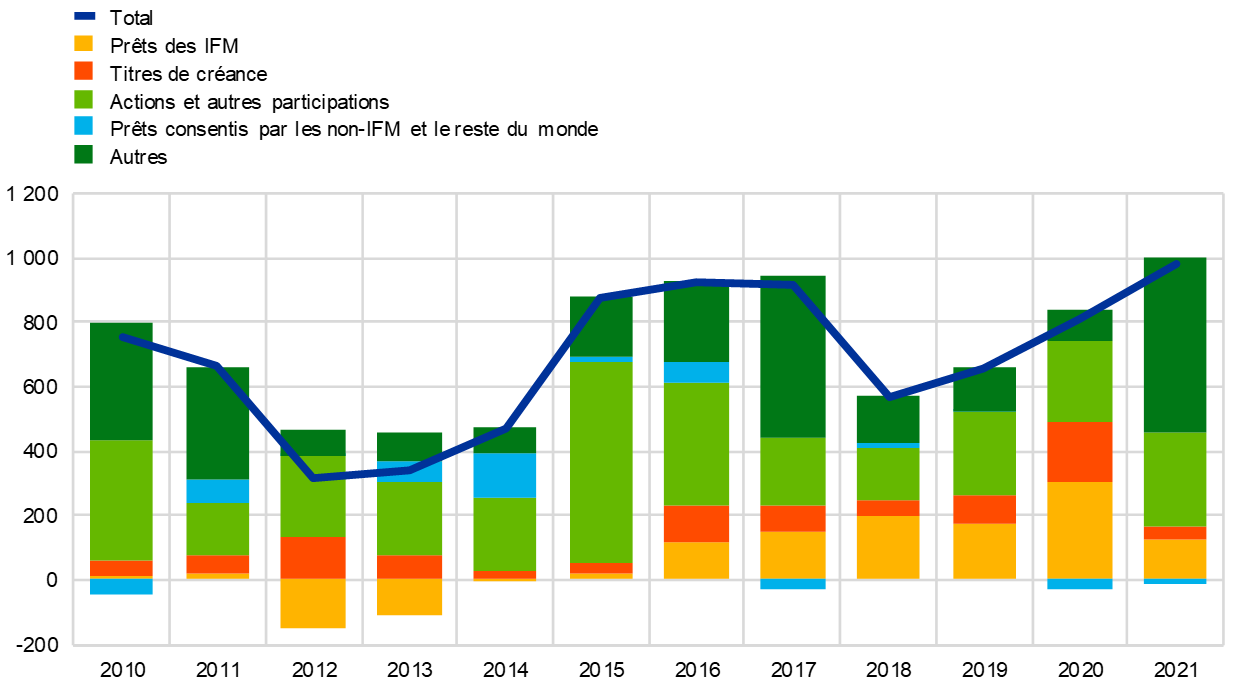

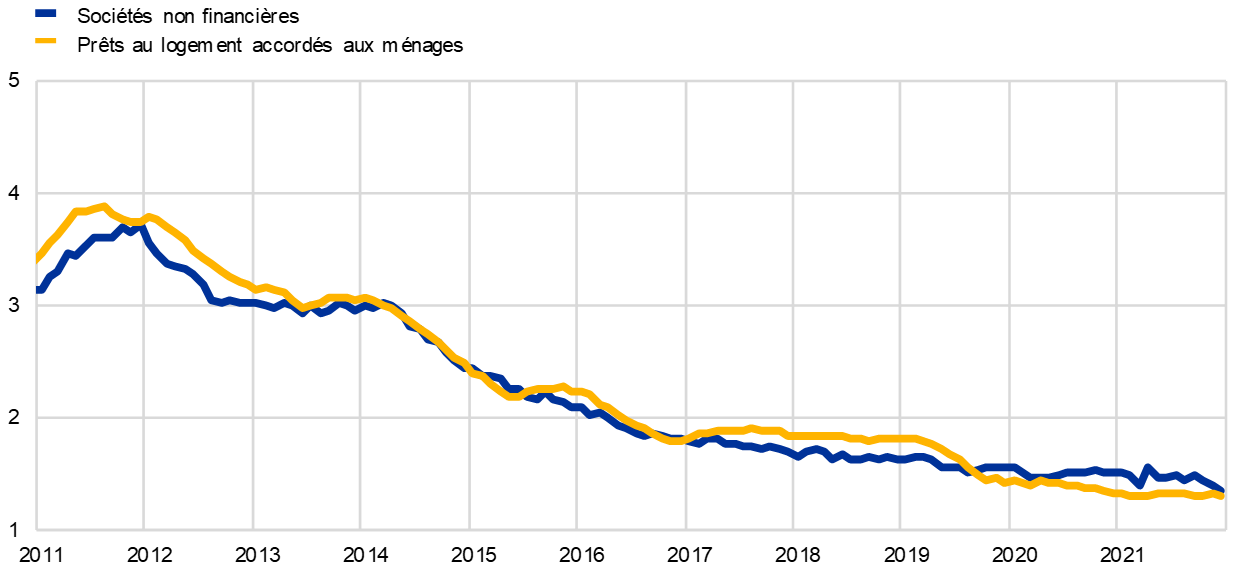

En maintenant les coûts de financement pour les banques de la zone euro à un bas niveau, les mesures de soutien prises par les autorités ont contribué à exercer des pressions à la baisse sur les taux débiteurs et ont évité un durcissement généralisé des conditions de financement. En 2021, les taux débiteurs bancaires sont restés globalement stables, proches de leurs points bas historiques. Tandis que les prêts au logement ont fortement progressé, les crédits à la consommation sont restés faibles, l’épargne accumulée durant la pandémie étant disponible pour les dépenses de consommation. S’agissant des entreprises, les réserves de trésorerie abondantes, la hausse des bénéfices non distribués favorisée par la récente reprise et la disponibilité d’autres sources de financement (notamment les prêts interentreprises et les crédits commerciaux) ont réduit leurs besoins de financement. Ainsi, les emprunts des sociétés non financières auprès des banques et leurs émissions nettes de titres de créance se sont ralentis, après avoir fortement augmenté en 2020, bien que le coût réel du financement par endettement ait atteint un nouveau point bas historique au quatrième trimestre 2021. Après avoir atteint 7,1 % la première année de la pandémie, le taux de croissance annuel des prêts bancaires aux entreprises est revenu à 4,3 % en 2021, tandis que d’après l’enquête sur l’accès des entreprises au financement, la part des entreprises déclarant rencontrer des obstacles lorsqu’elles demandent un prêt est revenue aux niveaux d’avant la pandémie. Les sociétés non financières ont également pu avoir recours aux actions et autres participations comme mode de financement. Au total, les flux de financement externe des sociétés non financières ont encore augmenté en 2021 (cf. graphique 1.21).

Graphique 1.21

Flux nets de financement externe vers les sociétés non financières de la zone euro

(flux annuels, en milliards d’euros)

Sources : Eurostat et BCE.

Notes : IFM : Institutions financières monétaires. Dans la rubrique « prêts des non-IFM et du reste du monde », les institutions financières non monétaires comprennent les autres intermédiaires financiers, les fonds de pension et les sociétés d’assurance. Les « prêts des IFM » et les « prêts des non-IFM et du reste du monde » sont corrigés des cessions de prêts et de la titrisation. La rubrique « Autre » correspond à la différence entre le total et les instruments considérés dans le graphique et comprend essentiellement les prêts interentreprises et les crédits commerciaux. Les dernières observations se rapportent au troisième trimestre 2021. Le flux annuel pour 2021 est calculé comme la somme sur quatre trimestres des flux du quatrième trimestre 2020 au troisième trimestre 2021.

2 Politique monétaire : la poursuite du soutien et une nouvelle stratégie

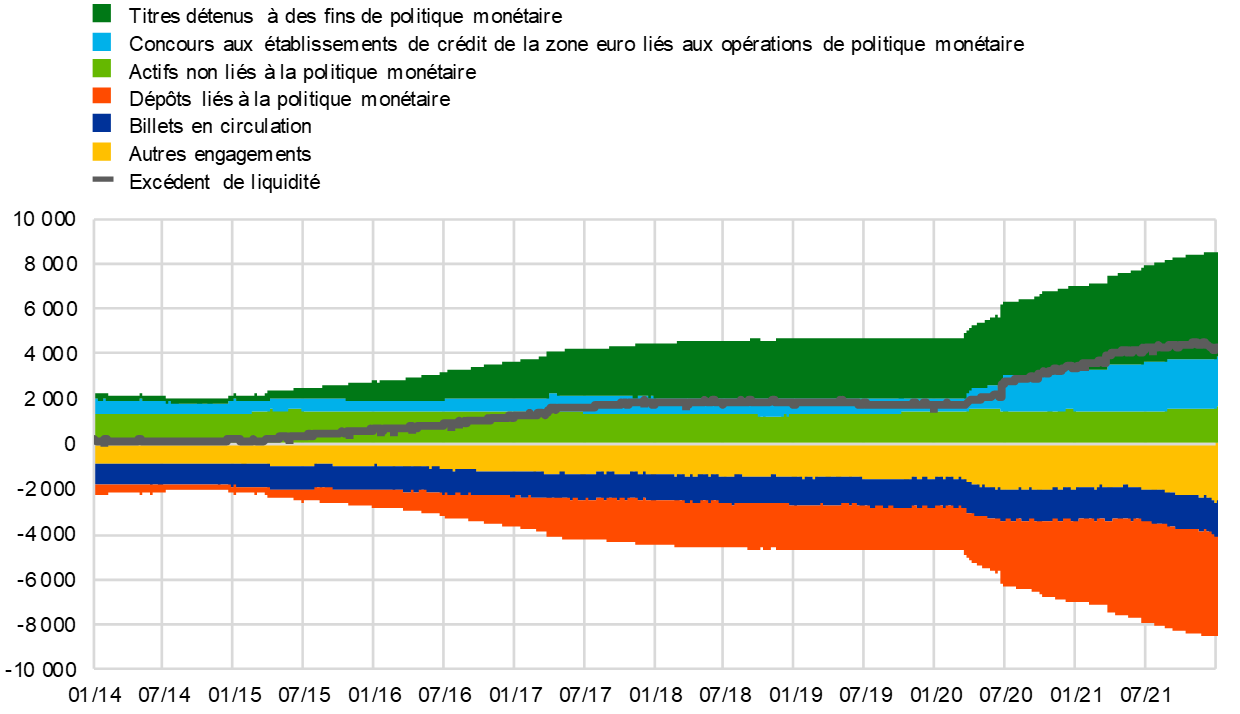

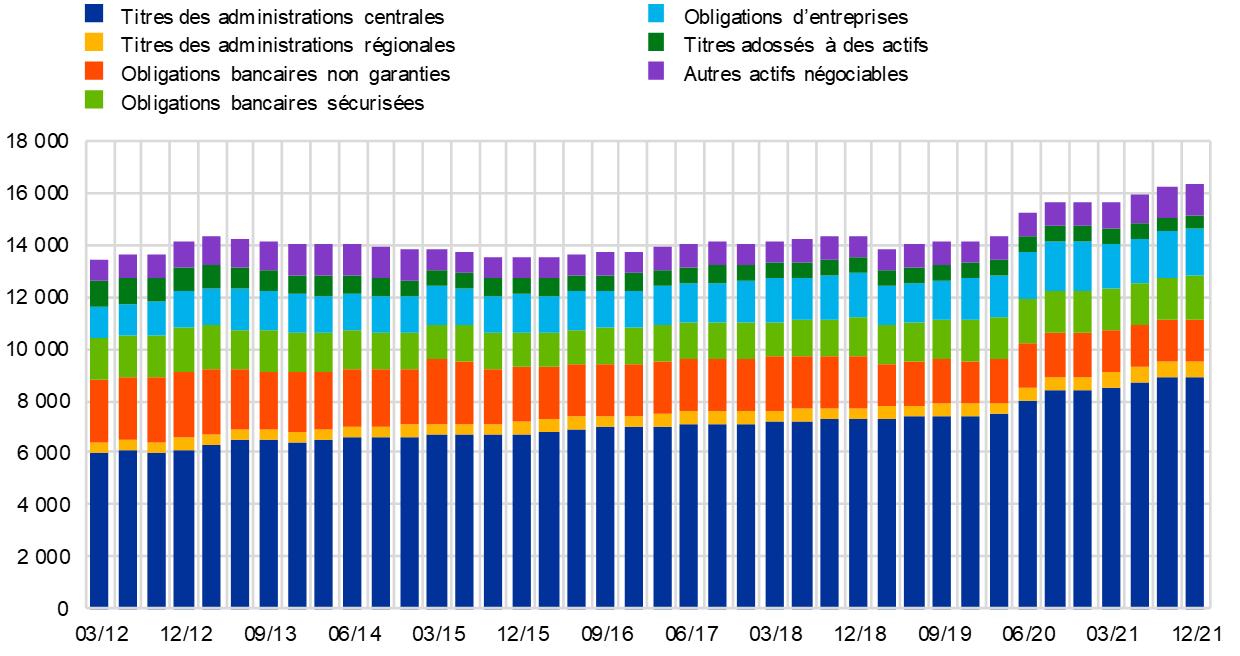

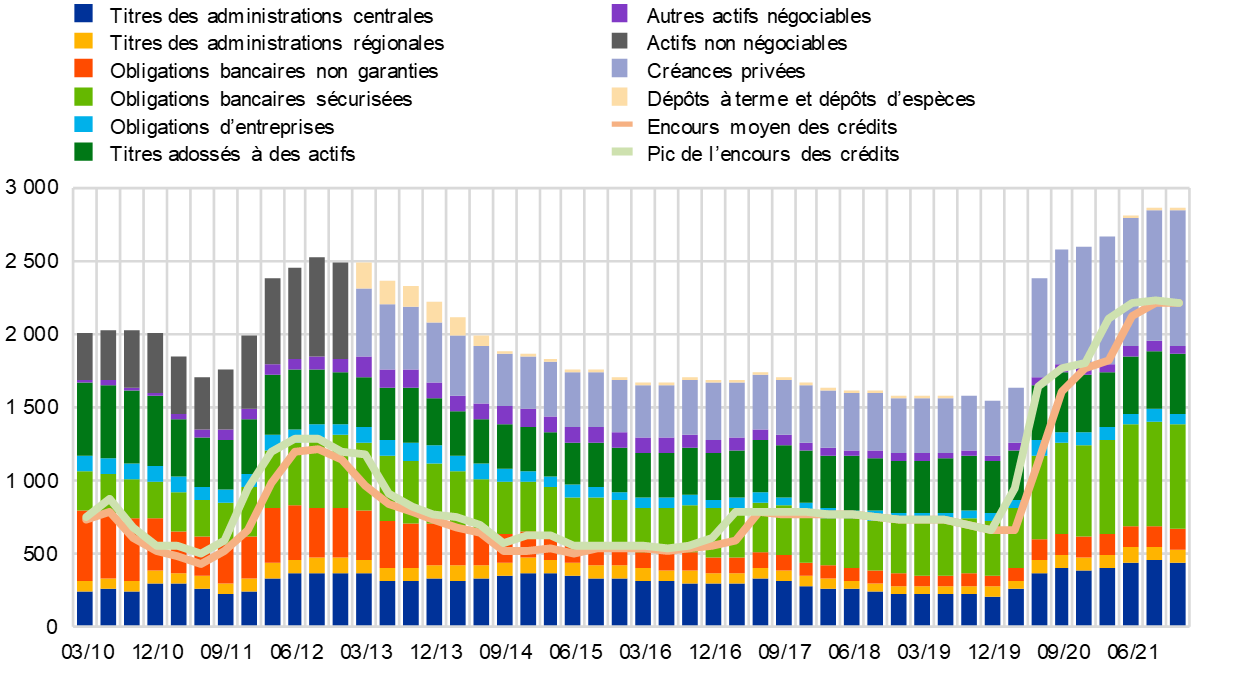

Le vaste ensemble de mesures de politique monétaire utilisées par la BCE en 2021 et leurs recalibrages ont évité un durcissement procyclique des conditions de financement et atténué la menace d’une contraction de la liquidité et du crédit en maintenant une liquidité abondante dans le système bancaire et en protégeant les flux de crédit à l’économie. La réponse de politique monétaire a été un facteur fondamental de stabilisation des marchés et a soutenu l’économie et les perspectives d’inflation. La taille du bilan de l’Eurosystème a atteint un point haut historique de 8 600 milliards d’euros fin 2021, soit une augmentation de 1 600 milliards par rapport à l’année précédente. Fin 2021, les actifs liés à la politique monétaire représentaient 80 % du total des actifs du bilan de l’Eurosystème. Les risques liés à la taille importante du bilan ont continué d’être atténués par le cadre de gestion des risques de la BCE.

2.1 La réponse de politique monétaire de la BCE a continué d’apporter un soutien crucial à l’économie et aux perspectives d’inflation

Le maintien de conditions de financement favorables

La pandémie a continué de perturber l’activité économique au début de l’année et l’inflation est restée très faible

Début 2021, les évolutions économiques dans la zone euro ont été profondément affectées par la pandémie de COVID-19 en cours. Même si le début des campagnes de vaccination a marqué une étape importante dans la lutte contre le coronavirus, la nouvelle flambée des infections et l’apparition de nouveaux variants du virus ont impliqué une prolongation ou un durcissement des mesures visant à réduire la propagation du virus dans de nombreux pays de la zone euro. Cela a perturbé l’activité économique et assombri les perspectives à court terme. L’inflation est restée très faible dans un contexte de demande atone et d’importantes capacités inutilisées sur les marchés du travail et des biens et services. Dans l’ensemble, les données devenues disponibles en début d’année ont confirmé la précédente évaluation de référence du Conseil des gouverneurs selon laquelle la pandémie aurait un impact prononcé à court terme sur l’économie et que l’on observerait une faiblesse prolongée de l’inflation. Globalement, les conditions de financement dans la zone euro ont été généralement favorables. Bien que les taux sans risque aient légèrement augmenté depuis la réunion du Conseil des gouverneurs de décembre 2020, les spreads souverains et les spreads de crédit pour les entreprises ont fait preuve de résilience, les conditions du marché obligataire sont demeurées favorables, y compris pour les obligations d’entreprise, et les taux débiteurs bancaires ont été proches de leurs points bas historiques, tant pour les ménages que pour les entreprises.

En janvier, le Conseil des gouverneurs a confirmé l’orientation accommodante de décembre 2020 pour la politique monétaire

Dans ce contexte, un soutien monétaire important demeurait essentiel, et le Conseil des gouverneurs a décidé, en janvier 2021, de confirmer l’orientation accommodante de la politique monétaire décidée en décembre 2020, afin de préserver des conditions de financement favorables pendant la période de la pandémie [19]. Cette décision visait à réduire l’incertitude et à renforcer la confiance, à encourager les dépenses de consommation et l’investissement des entreprises, à soutenir l’activité économique et ainsi à préserver la stabilité des prix à moyen terme. En particulier, les achats nets dans le cadre du programme d’achats d’urgence face à la pandémie (PEPP) d’un montant de 1 850 milliards d’euros, qui avaient été prolongés au moins jusqu’à fin mars 2022, ont contribué à préserver des conditions de financement favorables pour l’ensemble des secteurs de l’économie, tandis que la troisième série d’opérations de refinancement à plus long terme ciblées (TLTRO III) est demeurée, pour les banques, une source intéressante de financement, soutenant l’octroi de prêts bancaires aux entreprises et aux ménages. Le maintien du réinvestissement des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du PEPP et la poursuite des achats nets mensuels à hauteur de 20 milliards d’euros dans le cadre du programme d’achats d’actifs (asset purchase programme, APP) ont également soutenu les conditions de financement en signalant la présence de l’Eurosystème sur les marchés pendant la période de pandémie et au-delà.

L’élargissement et le durcissement des mesures d’endiguement ont pesé sur l’activité économique au premier trimestre, mais l’inflation totale a fortement augmenté

Alors qu’au cours des premiers mois de l’année la propagation des variants du virus et l’élargissement et le durcissement associés des mesures d’endiguement ont pesé de plus en plus sur l’activité économique, l’inflation totale a commencé à augmenter fortement à partir de niveaux négatifs, en raison de facteurs techniques et spécifiques aux pays (notamment des effets de base) et d’un rebond marqué des prix de l’énergie. Les tensions sous-jacentes sur les prix sont toutefois restées faibles, dans le contexte d’une demande toujours atone et d’importantes capacités inutilisées sur les marchés du travail et des biens et services. Les taux d’intérêt sans risque à plus long terme et les rendements des obligations souveraines ont poursuivi la hausse observée depuis la réunion du Conseil des gouverneurs de décembre. Dans la mesure où ces taux d’intérêt de marché constituent les taux de référence essentiels utilisés dans la valorisation d’autres instruments des marchés de capitaux, comme les obligations du secteur privé et les obligations bancaires, et dans la valorisation des prêts bancaires aux ménages et aux entreprises, les chocs provenant de ces taux tendent à influencer les conditions de financement au sens large à une étape ultérieure. Une augmentation forte et durable des taux de marché pouvait par conséquent se traduire par un resserrement prématuré des conditions de financement pour tous les secteurs de l’économie. Cela aurait remis en question l’engagement pris par le Conseil des gouverneurs en décembre 2020 et en janvier 2021 de préserver des conditions de financement favorables durant la période de pandémie et d’éviter un resserrement incompatible avec la lutte contre les effets à la baisse de la pandémie sur la trajectoire projetée de l’inflation. Un durcissement des conditions de financement aurait accru l’incertitude et réduit la confiance, freinant encore l’activité économique et mettant en danger la stabilité des prix à moyen terme.

Le Conseil des gouverneurs a augmenté le rythme des achats d’actifs dans le cadre du PEPP en mars à la suite de la hausse des taux d’intérêt de marché

En mars, les conditions de financement s’étant resserrées sans amélioration des perspectives relatives à l’inflation, le Conseil des gouverneurs a décidé de procéder à des achats nets dans le cadre du PEPP le trimestre suivant à un rythme sensiblement plus rapide que durant les premiers mois de l’année. Les autres mesures de politique monétaire prises en décembre ont été reconfirmées [20]. En avril, le rythme des achats nets d’actifs ainsi que les autres mesures ont été laissés inchangés, les informations devenues disponibles ayant confirmé l’évaluation conjointe des conditions de financement et des perspectives d’inflation réalisée lors de l’évaluation de mars.

La réouverture de l’économie et une nouvelle stratégie

Les projections de juin établies par les services de l’Eurosystème prévoyaient une hausse de l’inflation en 2021 avant une baisse en 2022

Vers le milieu de l’année, l’évolution des infections à la COVID-19 et les progrès des campagnes de vaccination ont permis une réouverture de l’économie de la zone euro. Malgré l’apparition de nouveaux variants du virus, la pression sur les systèmes de santé s’est atténuée. Les projections macroéconomiques de juin établies par les services de l’Eurosystème pour la zone euro prévoyaient une poursuite de la hausse de l’inflation au second semestre 2021 avant une baisse en 2022, avec la dissipation des facteurs temporaires. Un accroissement graduel des tensions sur l’inflation sous-jacente était prévu tout au long de l’horizon de prévision, et les projections relatives à l’indice des prix à la consommation harmonisé (IPCH) hors énergie et produits alimentaires ont été révisées à la hausse. D’après les prévisions, l’inflation totale devait cependant rester inférieure à l’objectif du Conseil des gouverneurs sur l’ensemble de l’horizon de projection, et l’inflation sous-jacente devait également demeurer inférieure à 2 %. Les conditions de financement sont restées stables pour les entreprises et les ménages, mais les taux d’intérêt de marché ont continué d’augmenter sur la période précédant la réunion du Conseil des gouverneurs du 10 juin. Cette évolution a été en partie liée à l’amélioration des perspectives économiques, mais tout durcissement des conditions de financement au sens plus large a été considéré comme prématuré par le Conseil des gouverneurs et comme un risque pour la reprise économique en cours et les perspectives d’inflation.