Året i korthet

Under 2023 konsoliderade ECB framstegen i kampen mot inflation i euroområdet. I början av året låg inflationen fortfarande nära rekordnivåer. De negativa effekterna av tidigare utbuds- och efterfrågechocker höll på att lätta, men drev fortfarande upp priserna. Men två viktiga händelser banade väg för en kraftig nedgång i inflationen under året.

För det första började effekterna av tidigare chocker att avta. Energipriserna, som hade stigit till följd av Rysslands orättfärdiga krig mot Ukraina, föll kraftigt och globala flaskhalsar på utbudssidan lättade ytterligare. Under 2023 stod framför allt lägre energipriser för hälften av inflationsnedgången. För det andra fortsatte ECB att strama åt penningpolitiken, vilket bidrog till att sänka inflationen ytterligare genom att dämpa efterfrågan. Från januari till september höjde vi sammantaget räntan med ytterligare 200 punkter.

På så sätt fortsatte vi att följa ett databeroende tillvägagångssätt i räntebeslut med tanke på det mycket osäkra klimatet. För att exakt fastställa i vilken utsträckning räntorna behövde höjas införde vi följande tre kriterier: inflationsutsikterna, dynamiken i underliggande inflation samt styrkan i den penningpolitiska transmissionsmekanismen. I september såg vi att inflationsutsikterna hade förbättrats och att penningpolitiken slog igenom med kraft. Den underliggande inflationen förblev dock fortfarande hög och det inhemska pristrycket var starkt.

Baserat på detta beslutade vi att ECB:s styrräntor hade nått nivåer som, om de upprätthölls under tillräckligt långt tid, skulle utgöra ett substantiellt bidrag och att inflationen inom rimlig tid skulle återvända till vårt mål. Samtidigt åtog vi oss att hålla räntorna på dessa nivåer så länge som nödvändigt och samtidigt fortsätta att följa en databeroende metod, baserad på samma kriterier, för att fastställa vilken nivå som är lämplig och hur länge denna restriktion skulle bestå.

Parallellt med detta påskyndade vi normaliseringen av Eurosystemets balansräkning för att säkerställa att den förblir i linje med vår övergripande inriktning. Den minskade med över 1 000 miljarder euro 2023, och en stor del av denna minskning berodde på förfall och förtida återbetalningar inom ramen för våra riktade långfristiga refinansieringstransaktioner. Under årets lopp avslutade vi även återinvesteringar inom ramen för APP-programmet (program för köp av tillgångar). I december tillkännagav vi också en gradvis utfasning av återinvesteringar inom ramen för PEPP-programmet (stödköpsprogram föranlett av pandemin).

Samtidigt som vi konsoliderade framstegen i kampen mot inflation gjorde vi framsteg vad gäller att beakta klimatrelaterade risker inom vårt uppdrag. I mars publicerade vi den första klimatrelaterade finansiella rapporteringen av Eurosystemets innehav av företagsobligationer. Koldioxidintensiteten i våra återinvesteringar av företagstillgångar minskade med cirka två tredjedelar under tolvmånadersperioden från oktober 2022 när vi började omfördela dessa värdepapper mot sådana från emittenter med bättre klimatprestanda.

Under 2023 såg vi betydande framsteg på ett annat område som är avgörande för vårt arbete – betalningar. I mars lanserade vi vårt nya T2-system för stora betalningar. T2 bidrar till harmonisering och effektivitet på Europas finansmarknader genom att införa ett nytt bruttoavvecklingssystem i realtid – som ersätter Target2, som varit i drift sedan 2007 – och till att effektivisera likviditetshanteringen av centralbankspengar.

Vi inledde även förberedelsefasen av projektet för en digital euro. Denna fas inleddes i november efter en givande tvåårig utredningsfas och kommer att lägga grunden för en eventuell utgivning av en digital euro. En digital euro skulle komplettera kontanter, inte ersätta dem. Kontanter är fortfarande det vanligaste betalningsmedlet bland euroområdets invånare och en klar majoritet anser att det är viktigt att ha möjlighet att betala med kontanter.

Det är delvis därför som ECB håller på att förbereda en ny serie eurosedlar – den mest påtagliga och synliga symbolen för europeisk enighet. ECB-rådet valde ut ”Europeisk kultur” och ”Floder och fåglar” som två möjliga teman för den nya serien, baserat på resultatet av två offentliga enkäter som genomfördes sommaren 2023. Framöver kommer de europeiska medborgarna att ha möjlighet att uttrycka sina preferenser i fråga om en slutlista över möjliga utformningar. ECB förväntas fatta beslut om den slutliga utformningen 2026.

Under ett år som präglades av ECB:s 25-årsjubileum firade vi även Kroatiens anslutning till euroområdet. När Kroatien införde euron i januari uppgick antalet länder i euroområdet till 20 – nästan dubbelt så många som när den gemensamma valutan först infördes. Euroområdets utvidgning återspeglar att vår monetära union fortsätter att vara attraktiv i en alltmer oförutsägbar värld. Under 2023 låg människors stöd för euron kvar nära rekordhöga nivåer.

Allt detta kunde inte ha gjorts utan ECB-personalens hårda arbete och engagemang för vårt uppdrag, som är att upprätthålla prisstabilitet i euroområdet. Det är en ära att leda dem och denna institution.

Frankfurt am Main, april 2024

Christine Lagarde

Ordförande

Året i siffror

|

|

Euroområdets arbetsmarknad var motståndskraftig | Inflationen i euroområdet föll kraftigt |

|

|

Arbetslösheten i euroområdet var i genomsnitt 6,5 procent under 2023. Den sjönk från 6,6 procent i januari till 6,5 procent i mars och var i stort sett stabil under resten av året. | Inflationen i euroområdet var 2,9 procent i december 2023, en nedgång från 9,2 procent i december 2022. Nedgången hade en allt bredare bas som fördelades över olika komponenter. |

|

|

ECB höjde styrräntorna ytterligare | Motståndskraften hos bankerna i euroområdet stärktes ytterligare |

|

|

Under 2023 höjde ECB styrräntorna med ytterligare 200 punkter, vilket resulterade i att räntan på inlåningsfaciliteten var 4 procent. Den åtstramade penningpolitiken fick ett kraftfullt genomslag i ekonomin. | Kärnprimärkapitalrelationen för bankerna i euroområdet var 15,6 procent under det tredje kvartalet. Detta var nära den högsta nivån sedan den europeiska banktillsynen inleddes och återspeglade högre lönsamhet och riskreducering i bankportföljerna. |

|

|

Betalningspreferenser | ECB inför nya statistikindikatorer för klimatförändring |

|

|

60 procent av invånarna i euroområdet anser att det är viktigt att kunna betala i kontanter. Samtidigt är det bara strax över hälften av konsumenterna i euroområdet som föredrar att betala med kort eller andra elektroniska betalningsmetoder. | Som en del av sin mer omfattande klimathandlingsplan publicerade ECB tre nya uppsättningar statistikindikatorer för hållbar finansiering, koldioxidutsläpp och fysiska risker. |

|

|

Europeiska centralbankens 25-årsjubileum | Utfasning av fossila bränslen från portföljer för företagssektorn |

|

|

Under 2023 firade ECB 25-årsjubileum under mottot ”Värdet av enighet”. I samband med detta kunde ECB visa på framgången med den gemensamma valutan och vilka fördelar den inneburit för Europas invånare. | Koldioxidintensiteten för återinvesteringar minskade med mer än 65 procent under 12-månadsperioden efter det att återinvesteringarna börjat omfördelas i oktober 2022. |

1 Inflationen faller kraftigt när ECB:s åtstramning av penningpolitiken fortsätter att få starkt genomslag

Under 2023 utvecklades den globala ekonomin bättre än väntat och fortsatte att växa i måttlig takt. Ökningen drevs främst av den ekonomiska aktiviteten i tillväxtekonomierna och USA, medan de flesta andra utvecklade ekonomier påverkades mer av strama finansieringsförhållanden och betydande geopolitisk osäkerhet. Den globala inflationen föll markant i och med att energiråvarupriserna sjönk, medan det underliggande pristrycket var fortsatt högt. Euron stärktes i nominella effektiva termer samt mot US-dollarn.

I euroområdet försvagades den ekonomiska tillväxten under 2023. Det var framför allt industrisektorn som drabbades av stramare finansieringsförhållanden, höga insatskostnader och svag global efterfrågan, medan tjänstesektorn inledningsvis alltjämt fick stöd från kvardröjande effekter av ekonomins återöppnande efter pandemin. Medan ECB:s räntehöjningar fick ett kraftfullt genomslag i den ekonomiska aktiviteten var arbetsmarknaden fortsatt ganska motståndskraftig. Regeringarna i euroområdet fortsatte att avveckla de stödåtgärder som vidtagits som respons på pandemin och energipris- och inflationschockerna och drog tillbaka en del av sina tidigare finanspolitiska lättnader. Inflationen föll kraftigt i euroområdet, vilket framför allt berodde på att energiinflationen sjönk till negativt territorium när 2022 års kraftiga energiprisuppgångar försvann. Den underliggande inflationen började också avta, vilket understödde en generell inflationsnedgång och återspeglade den avtagande påverkan från tidigare chocker samt ökande effekter av den stramare penningpolitiken. Det inhemska pristrycket ersatte dock det externa trycket som främsta inflationsdrivande kraft då utvecklingen på arbetsmarknaden medförde en stark tillväxt i de nominella löner, med arbetstagare som ville få kompensation för den köpkraft de förlorat till följd av inflationen.

1.1 Den globala ekonomiska aktiviteten ökade i måttlig takt när inflationen sjönk

Den globala ekonomiska tillväxten var måttlig i ett läge med penningpolitisk åtstramning och hög osäkerhet

Under 2023 fortsatte den globala ekonomin att öka i måttlig takt. Tillväxten var i stort sett oförändrad jämfört med 2022 och uppgick till 3,5 procent (diagram 1.1).[1] Tillväxten var visserligen dämpad i ett historiskt perspektiv, men blev högre än vad som väntades vid årets början, då den stöttades av starka arbetsmarknader och en kraftig efterfrågan på tjänster trots den fortsatta åtstramningen av penningpolitiken.[2] Den globala ekonomin drevs främst av utvecklingen i tillväxtekonomierna och USA, medan efterfrågan i de flesta andra utvecklade ekonomier tyngdes mer av strama finansieringsförhållanden och utdragna effekter på energipriserna till följd av geopolitiska faktorer. I USA var ekonomin mer motståndskraftig än väntat, vilket kan förklaras av en stabil inhemsk efterfrågan och en stark arbetsmarknad. Oron inom USA:s finansiella sektor i början av året fick ingen större makroekonomisk påverkan. Kinas ekonomiska återhämtning i början av året, som uppstod sedan man lättat på de ytterst restriktiva pandemirelaterade åtgärderna i december 2022, upphörde på grund av en ny nedgång i bostadssektorn samt en svag inhemsk och extern efterfrågan. Den kinesiska ekonomin uppnådde dock regeringens fastställda tillväxtmål på cirka 5 procent.

Diagram 1.1

Global BNP och dess sammansättning

a) Global real BNP-tillväxt | b) Den globala tillväxtens sammansättning |

|---|---|

(årliga procentuella förändringar) | (bidrag i procentenheter) |

|  |

Källor: ECB, beräkningar av ECB:s experter och Makroekonomiska prognoser av ECB:s experter, mars 2024

Anm.: ”Global BNP” omfattar inte euroområdet. Genomsnittet före pandemin avser perioden 2012–2019. Värdena för 2023 är skattningar som bygger på tillgängliga data och de makroekonomiska prognoserna av ECB:s experter från mars 2024.

Den globala handeln försvagades i och med att konsumtionsmönstren normaliserades efter pandemin

Den globala handeln var svag under 2023 då importtillväxten saktade in till 1,2 procent, klart under föregående års tillväxttakt på 5,5 procent och genomsnittet före pandemin på 3,1 procent.[3] Denna avmattning återspeglade tre viktiga trender. För det första inriktades den globala efterfrågan återigen mer på tjänster än på varor när de pandemirelaterade restriktionerna helt fasades ut. För det andra ökade andelen konsumtion, som normalt är mindre handelsintensiv än investeringar, i den inhemska efterfrågan. Slutligen svarade tillväxtekonomier för en större andel av den globala aktiviteten under 2023 och deras handel reagerar i mindre utsträckning på förändringar i den ekonomiska aktiviteten. Trots ökande handelshinder och resultat i företagsundersökningar som tyder på en möjlig förflyttning av globala värdekedjor har stödet för fragmentering i de aggregerade handelsflödena hittills varit begränsade.

Inflationen sjönk men underliggande pristryck var fortsatt högt

Under 2023 sjönk den årliga inflationstakten enligt konsumentprisindex (KPI) bland OECD-länderna exklusive Turkiet från höga nivåer till följd av lägre energipriser. Den sjönk till 3,9 procent i december och för helåret 2023 uppgick den till 5,3 procent, vilket kan jämföras med 7,3 procent 2022 (diagram 1.2, panel a). Inflationen exklusive energi och livsmedel sjönk också men i betydligt mindre omfattning, vilket indikerar att det underliggande pristrycket fortsatt är starkt och brett. Detta var särskilt tydligt i utvecklade ekonomier, där starka arbetsmarknader bidrog till höga lönetillväxtnivåer, vilket gjorde tjänsteprisinflationen mer ihållande (diagram 1.2, panel b).

Diagram 1.2

OECD:s inflation och kärninflation

a) Inflation och dess viktigaste komponenter | b) Inflation i större ekonomier |

|---|---|

(årliga procentuella förändringar, månadsdata) | (årliga procentuella förändringar, månadsdata) |

|  |

Källor: Nationella källor via Haver Analytics, OECD och beräkningar av ECB:s experter.

Anm.: EO: euroområdet, OECD:s inflation omfattar inte Turkiet och beräknas på basis av vikter av nationella KPI och årliga privata slutliga konsumtionsutgifter uttryckt i termer av köpkraftspariteter. Kärninflationen omfattar inte energi och livsmedel. De senaste observationerna avser december 2023.

Energiråvarupriserna sjönk eftersom den låga efterfrågan uppvägde utbudsbegränsningarna

Energiråvarupriserna sjönk under hela 2023 till följd av lägre efterfrågan. Oljepriserna föll med 4 procent eftersom svag efterfrågan på olja i utvecklade ekonomier uppvägde den ökade efterfrågan i Kina sedan nedstängningsåtgärderna lättats. Den låga efterfrågan på olja kompenserade också mer än väl för effekterna av OPEC+-gruppens utbudsminskningar samt utbudsrisker till följd av geopolitiska faktorer, inbegripet sanktionerna mot Ryssland och konflikten i Mellanöstern. Fallet i de europeiska gaspriserna var betydligt större då gaspriserna fortsatte den nedgång som inleddes i slutet av 2022 och sjönk med ytterligare 58 procent under 2023. Den europeiska gaskonsumtionen var lägre än historiska nivåer till följd av lägre efterfrågan från industrin, minskad gaskonsumtion bland hushåll och milda vintermånader. Det stabila utbudet av flytande naturgas (LNG) innebar också att de europeiska länderna kunde inleda uppvärmningssäsongen med fulla gaslager. Trots att den europeiska gasmarknaden var mer stabil jämfört med föregående år ledde utbudsrisker, såsom strejkerna på de australiensiska LNG-terminalerna, fortsatt till perioder av hög prisvolatilitet. Detta visar hur känslig den europeiska gasmarknaden är under omställningen från den ryska gasimporten.

Euron stärktes i nominella effektiva termer samt mot US-dollarn

Euron stärktes i nominella effektiva termer (+3,9 procent) samt mot US-dollarn (+3,4 procent) på basis av årsslutsdata, med påtagliga fluktuationer under året. Växelkursdynamiken påverkades främst av marknadens förändrade förväntningar till följd av omläggningar av penningpolitiken och volatila ekonomiska utsikter. Euron, som inledningsvis skyddades av förbättrade makroekonomiska förhållanden i euroområdet och en snabbare åtstramning av penningpolitiken under första halvåret, började tappa i värde mot US-dollarn i mitten av juli. Dollarförstärkningen var bred och tillskrevs ekonomiska data som överraskat positivt samt marknadsförväntningar om att den penningpolitiska inriktningen i USA skulle vara åtstramande längre än väntat. När inriktningen på nytt bedömdes i slutet av året i ett läge med sjunkande inflationstakter ledde detta till en förnyad appreciering av euron. Jämfört med större handelspartners valutor stärktes euron betydligt mot den turkiska liran, den ryska rubeln, den japanska yenen och den norska kronan. Däremot försvagades euron återigen mot det brittiska pundet, schweizerfrancen och den polska zlotyn.

När det gäller utsikterna för den globala ekonomiska tillväxten var de största riskerna i slutet av 2023 en fortsatt eskalering av geopolitiska spänningar, en starkare avmattning i den kinesiska ekonomin och ett mer ihållande inflationstryck som skulle kräva en stramare penningpolitik än beräknat. Om sådana risker materialiseras skulle den globala ekonomiska aktiviteten minska. De globala råvarumarknaderna var dessutom fortsatt mycket känsliga för utbudsrisker, som i sin tur skulle kunna driva på inflationen och tynga den globala tillväxten under det kommande året.

1.2 Den ekonomiska aktiviteten stagnerar i euroområdet

Euroområdets tillväxt försvagades i och med att effekterna av högre räntor breddades

Euroområdets reala BNP ökade med 0,4 procent 2023, efter att ha ökat med 3,4 procent under 2022 (diagram 1.3). Tillväxten återspeglade positiva bidrag från inhemsk efterfrågan och handelsnetto. Lagerförändringar hade en dämpande inverkan. I slutet av året var produktionen i euroområdet 3,0 procent över nivån före pandemin (det sista kvartalet 2019) och 1,4 procent över nivån under första kvartalet 2022, när Ryssland invaderade Ukraina. Avmattningen i tillväxten under 2023 berodde till stor del på krigets ekonomiska återverkningar, som fick varierande effekter i länderna och återspeglade skillnader i ekonomisk struktur. Medan framför allt industrisektorn påverkades av stramare penningpolitik, höga energipriser och allt svagare global efterfrågan, klarade sig tjänstesektorn relativt väl och gynnades fortfarande av effekterna av återöppnandet efter pandemin. I slutet av året breddades dock försvagningen i tillväxtdynamiken när genomslaget av de högre räntorna spred sig till olika sektorer, vid sidan av spridningseffekter från den svaga industrisektorn till tjänstesektorn.

Diagram 1.3

Euroområdets reala BNP

(årliga procentuella förändringar; bidrag i procentenheter)

Källa: Eurostat.

Anm.: De senaste observationerna avser 2023.

Hushållens konsumtion inriktades mer på tjänster än på varor

Tillväxten i hushållens konsumtion försvagades rejält under 2023. Den stagnerade under det första halvåret när den fortsatta nedgången i varukonsumtionen, som framgår av volymerna i detaljhandeln (diagram 1.4), motverkade en alltjämt positiv efterfrågan på tjänster. Under det tredje kvartalet ökade hushållens konsumtion till följd av tjänstekonsumtionen, som stärktes av kvardröjande effekter av återöppnandet samt återhämtningen i konsumtionen av varaktiga konsumtionsvaror. Den totala varukonsumtionen (som inbegriper delvis varaktiga och icke-varaktiga konsumtionsvaror) fortsatte att minska i och med de stramare finansieringsförhållandena. Totalt sett ökade hushållens konsumtion med 0,5 procent under 2023. Under 2023 stöttades hushållens konsumtion i viss mån av de reala disponibla inkomsterna eftersom den nominella lönetillväxten ökade, inflationen successivt avtog och sysselsättningstillväxten förblev motståndskraftig. Genomslaget av stramare finansieringsförhållanden i den reala ekonomin förefaller dock ha tyngt hushållens konsumtion, eftersom sparandet låg kvar på en hög nivå.

Diagram 1.4

Euroområdets produktion och detaljhandel

(index: juni 2022 = 100)

Källor: Eurostat och ECB:s beräkningar.

Anm.: Detaljhandeln anges i reala termer. De senaste observationerna avser december 2023 för tjänsteproduktionen, men annars januari 2024.

Investeringarna dämpades av stramare finansieringsförhållanden

Tillväxten i andra investeringar än bygginvesteringar (en proxyvariabel för privata investeringar som inte avser bostäder) saktade in under hela 2023.[4] Under årets första kvartal var det stabil tillväxt till följd av att flaskhalsarna på utbudssidan lättade, men ökningstakten i kvartalssiffrorna avtog gradvis och under det fjärde kvartalet sjönk investeringarna när både den inhemska och utländska efterfrågan försvagades, eftersläpningarna i orderstockarna försvann, företagens vinster bromsade in och finansieringsförhållandena stramades åt. Osäkerheten till följd av bland annat Rysslands krig mot Ukraina och konflikten i Mellanöstern bidrog sannolikt också till att företagen hade lägre incitament att investera. Sett till genomsnittet har dock stora vinster och kassareserver samt minskad skuldsättning stärkt företagens balansräkningar tidigare år och – i kombination med pengar från programmet Next Generation EU (NGEU) som syftar till att stödja digitalisering och klimatrelaterade investeringar – bidragit till att investeringarna uppvisat viss motståndskraft jämfört med andra utgiftskomponenter. Totalt sett ökade andra investeringar än bygginvesteringar med 2,9 procent 2023.

Bygginvesteringarna fortsatte i stort sett att försvagas under hela 2023. Det främsta skälet till detta var de minskade investeringarna i bostadsbyggande till följd av de höga byggkostnaderna, den fortsatta uppgången i bolåneräntor och bankernas åtstramade kreditstandarder, vilket gjorde det svårare för hushåll att få finansiering och dämpade efterfrågan på bostäder. Andra byggsektorer, som bygg och anläggning, var mer motståndskraftiga och understöddes av offentliga infrastrukturinvesteringar. Vid utgången av 2023 var bygginvesteringarna 2,1 procent högre än nivån före pandemin och hade minskat med totalt 0,6 procent under 2023.

Euroområdets varuhandelsbalans uppvisade 2023 återigen överskott i och med att priserna för importerad energi var lägre. Exporttillväxten var fortsatt dämpad mot bakgrund av den svaga utländska efterfrågan. Industriexporten stöttades av att flaskhalsarna på utbudssidan lättade, medan kvardröjande effekter av energiutbudschocken och eurons appreciering i effektiva termer bidrog till en svag export. Under det andra halvåret inbegrep det försämrade exportresultatet även tjänsteexporten i och med att den uppdämda efterfrågan efter återöppnandet av den globala ekonomin inte längre gav samma stöd. Efterhand som den inhemska efterfrågan svalnade minskade även euroområdets import på grund av att insatsvaruimporten sjönk när företagen avvecklade sina lager och energiimporten föll. Totalt sett gav handeln ett visst positivt bidrag till euroområdets BNP-tillväxt under 2023.

Arbetsmarknad

Euroområdets arbetsmarknad var överlag fortsatt motståndskraftig under 2023, även om arbetsmarknadsutvecklingen och enkätindikatorer i slutet av året pekade på en inbromsning. Arbetslösheten var i genomsnitt 6,5 procent under 2023. Den sjönk från 6,6 procent i januari till 6,5 procent i mars och var i stort sett stabil under resten av året (diagram 1.5). Den totala sysselsättningen och det totala antalet arbetade timmar stod sig väl i en stagnerande ekonomi och ökade under 2023 med 1,4 procent respektive 1,6 procent. Det genomsnittliga antalet arbetade timmar ökade med endast 0,2 procent under 2023 och låg under det sista kvartalet 2023 1,3 procent lägre än före pandemin, vilket sannolikt berodde på faktorer som hamstring av arbetskraft (det vill säga att företag behåller fler arbetstagare än nödvändigt vid nedgångar) och ökad sjukfrånvaro. Arbetskraftsdeltagandet i åldersgruppen 15–74 år ökade till 65,7 procent under fjärde kvartalet 2023, vilket är 1,1 procentenheter högre än före pandemin. Under det andra halvåret visade efterfrågan på arbetskraft vissa tecken på att lätta, med en vakansgrad som fortfarande låg högt men som gradvis sjönk från den högsta nivån som uppnåddes under andra kvartalet 2022. Även om ECB:s räntehöjningar fortsatte att slå igenom kraftfullt i ekonomin var överlag den totala sysselsättningen och euroområdets arbetsmarknad – som är bland de EU-mål som ECB kan bidra till förutsatt att det inte påverkar prisstabilitetsmålet – fortfarande relativt motståndskraftiga.

Diagram 1.5

Arbetsmarknad

(vänster skala: procentuella förändringar i förhållande till föregående kvartal; höger skala: procent)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser januari 2024 för arbetslösheten och fjärde kvartalet 2023 för sysselsättningen och antalet arbetade timmar.

1.3 Finanspolitiska åtgärder i ett pressat makroekonomiskt klimat

Det offentliga underskottet i euroområdet minskade i och med att regeringarna började avveckla diskretionära stödåtgärder

Det offentliga underskottet i euroområdet fortsatte att minska under 2023 på en bana som inleddes när pandemin rasade som värst (diagram 1.6).[5] Den gradvisa åtstramningen av finanspolitiken avspeglas även i den finanspolitiska inriktningen, som under 2023 stramades åt något för tredje året i rad.[6] Men hittills har endast lite drygt en tredjedel av 2020 års lättnader återställts (diagram 1.6). Detta innebär att den konjunkturjusterade budgetbalansen fortfarande är långt under nivån före pandemin, vilket beror på varaktiga åtgärder som infördes i samband med pandemin 2020 och det energirelaterade stödet som tillhandahölls från och med 2022.

Diagram 1.6

Saldot i de offentliga finanserna i euroområdet samt finanspolitisk inriktning

(i procent av BNP)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2023 och ECB:s beräkningar.

Anm.: Från och med 2021 justeras måttet för den finanspolitiska inriktningen på intäktssidan genom att bidrag från NGEU-programmets facilitet för återhämtning och resiliens tas bort eftersom dessa intäkter inte har några makroekonomiska åtstramande effekter.

Det vore lämpligt att strama åt finanspolitiken ytterligare

Sett utifrån hur det såg ut i slutet av 2023 kommer det att vara en utmaning för de finanspolitiska myndigheterna hur man på bästa sätt ska vända de senaste fyra årens sammantagna expansion (diagram 1.7) och minska skuldkvoterna, särskilt med tanke på att det kommer att krävas finanspolitiskt handlingsutrymme framöver i och med den demografiska utvecklingen, den gröna och digitala omställningen samt det geopolitiska läget. Statsbudgetarna för 2024 indikerade en fortsatt finanspolitisk åtstramning i euroområdet. Detta återspeglade till stor del en avveckling av diskretionära finanspolitiska åtgärder som hade införts som respons på energi- och inflationschockerna. Under 2023 bedömdes dessa åtgärder ha uppgått till över 1 procent av BNP, men endast en mindre del väntades vara kvar under 2024. Vissa av de expansiva åtgärder som regeringarna infört under pandemin föreföll dock vara av mer långvarig karaktär, och att döma av 2024 års budgetar lär de inte upphöra inom en snar framtid. Detsamma gällde även för ökade transfereringar och subventioner, men i viss del även för skattesänkningar.

Diagram 1.7

Dekomponering av euroområdets finanspolitiska inriktning och diskretionära åtgärder

(i procent av BNP)

Källor: Eurosystemets makroekonomiska prognoser för euroområdet, december 2023 och ECB:s beräkningar.

Anm.: Från och med 2021 justeras måttet för den finanspolitiska inriktningen på intäktssidan genom att bidrag från NGEU-programmets facilitet för återhämtning och resiliens tas bort eftersom dessa intäkter inte har några makroekonomiska åtstramande effekter. ”Övriga åtgärder” gäller främst åtgärder som införts under pandemin och därefter avvecklats.

Även med tanke på penningpolitiken förefaller det lämpligt att fortsätta strama åt finanspolitiken. Eftersom energikrisen nu till stor del har klingat av bör regeringarna fortsätta att avskaffa de relaterade stödåtgärderna. Detta är avgörande för att undvika att driva upp inflationstrycket på medellång sikt. I annat fall skulle det krävas en stramare penningpolitik. Utöver att avveckla de pandemi- och energirelaterade åtgärderna bör regeringarna generellt sett göra mer för att utveckla en sundare finanspolitisk hållning i syfte att säkerställa att de offentliga finanserna är på en hållbar bana.

EU behöver ett stabilt och trovärdigt ramverk för ekonomisk och finanspolitisk samordning

Ett stabilt EU-ramverk för ekonomisk och finanspolitik samordning är fortfarande helt avgörande. Efter omfattande diskussioner enades Europeiska unionens råd 2023 om en reform av EU:s ramverk för ekonomisk styrning, vilket banade väg för en trepartsdialog mellan Europeiska kommissionen, EU-rådet och Europaparlamentet. 2024 kommer att bli ett viktigt år på väg mot dess genomförande.[7]

1.4 Inflationen sjönk kraftigt under året

Inflationen i euroområdet mätt med det harmoniserade indexet för konsumentpriser (HIKP) var 2,9 procent i december 2023, en nedgång med 6,3 procentenheter från nivån i december 2022. Den föll stadigt under hela året och nedgången visade sig även i den underliggande inflationen efterhand under året. I november nådde inflationen en tillfällig bottennivå på 2,4 procent, den lägsta nivån på över två år (en kraftig nedgång från den högsta nivån på 10,6 procent i oktober 2022) (diagram 1.8). I december steg dock inflationen något på nytt, vilket berodde på att de energirelaterade finanspolitiska åtgärderna sänkt på prisnivåerna ett år tidigare. Samtliga viktiga inflationskomponenter uppvisade nedgångar i inflationen på årsbasis under andra halvåret 2023, vilket återspeglar en minskande påverkan från de tidigare kostnadschockerna och en svagare efterfrågan i ett läge med stramare penningpolitik. Vid årets slut låg dock inflationstakten på årsbasis (exklusive energipriser) betydligt över historiska genomsnitt, medan inflationstakten jämfört med föregående kvartal uppräknad till årstakt redan hade kommit betydligt närmare sådana riktmärken. Prisdynamiken för varor sjönk snabbare än för tjänster, eftersom lättande flaskhalsar på utbudssidan och insatskostnader ledde till betydligt mindre tryck. Tjänsteinflationen ökade fram till mitten av året, vilket berodde på en alltjämt stark efterfrågan efter pandemin, stigande arbetskraftskostnader och tillfälliga faktorer som avsåg finanspolitiska åtgärder. I och med att energi- och livsmedelsinflationen sjönk, minskade också skillnaderna i inflationstakt mellan euroländerna betydligt.

Diagram 1.8

Inflation och dess viktigaste komponenter

(årliga procentuella förändringar; bidrag i procentenheter)

Källor: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser december 2023.

Energiinflationen sjönk kraftigt, medan livsmedelsinflationen dämpades

Energiprisutvecklingen stod för över hälften av nedgången i inflationen mellan december 2022 och december 2023. Energiinflationen var fortfarande hög i januari 2023, men hade vid årets slut sjunkit med 25,6 procentenheter till negativt territorium. Detta återspeglade att 2022 års kraftiga grossistprisuppgångar för energi hade lösts upp. Energiinflationen var dock fortfarande något volatil, eftersom grossistmarknaderna för energi var känsliga för händelser som konflikten i Mellanöstern. Under tiden nådde livsmedelsinflationen en topp på 15,5 procent i mars 2023 för att sedan sjunka betydligt under resten av året. Mot årets slut låg den dock fortfarande över 6 procent till följd av fortsatt påverkan från tidigare kostnadschocker, som berodde på energi och andra insatsvaror samt på ett ökat tryck från vinster per enhet och arbetskraftskostnader.

Den underliggande inflationen börjat dämpas, men var fortfarande hög vid årets slut

Kärninflationen – mätt som HIKP-inflation exklusive de volatila energi- och livsmedelskomponenterna – fortsatte att öka under årets första kvartal, men sjönk sedan från en topp på 5,7 procent till 3,4 procent i december. Denna nedgång drevs inledningsvis av inflationen för industrivaror exklusive energi eftersom efterfrågan på varor försvagades i ett läge med stramare finansieringsförhållanden (se avsnitt 1.2) och det ackumulerade trycket från tidigare flaskhalsar på utbudssidan och höga energikostnader började lösas upp. Samtidigt låg tjänsteinflationen kvar på höga nivåer fram till augusti till följd av en fortsatt stark efterfrågan efter ekonomins återöppnande (t.ex. inom kontaktintensiva tjänstesektorer som rekreations- och semestertjänster) och stigande arbetskraftskostnader, särskilt med tanke på att arbetskraftskostnader är en större kostnadspost inom tjänstesektorn än i tillverkningsindustrin. I slutet av året sjönk dock även tjänsteinflationen något och bekräftade den allmänna inflationsnedgången. Den eftersläpande utvecklingen i tjänsteinflationen återspeglade dessutom att många tjänstekomponenter typiskt sett släpar efter den totala inflationen (t.ex. bostäder, posttjänster och hälsovård). Alla övriga indikatorer på underliggande inflation dämpades också betydligt under året, vilket avspeglade de tidigare chockernas avtagande påverkan och den stramare penningpolitikens tilltagande effekt, även om de fortfarande spände över ett brett intervall och de flesta indikatorer fortfarande låg tydligt över nivåerna före pandemin.[8]

Arbetskraftskostnaderna var det viktigaste bidraget till den inhemska inflationen senare under året

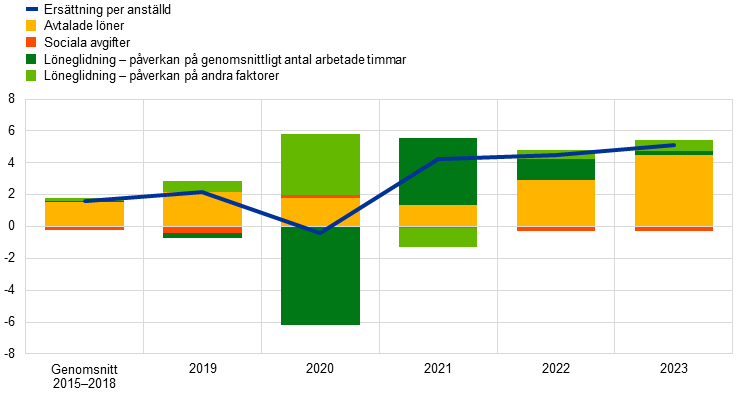

Ökningstakten i BNP-deflatorn (ett tillförlitligt mått på det inhemska pristrycket) var i genomsnitt 6,0 procent under 2023. Jämfört med den genomsnittliga importprisinflationen på –2,9 procent avspeglade detta en övergång från externa till inhemska inflationsdrivande faktorer. Även om vinsterna fortfarande utgjorde en betydande del av det inhemska pristrycket vid årsskiftet 2022/2023 (se ruta 2), blev arbetskraftskostnaderna gradvis den dominerande faktorn, givet den starka löneutvecklingen och nedgången i arbetsproduktiviteten (diagram 1.9). Den årliga tillväxten i ersättningen per anställd ökade till i genomsnitt 5,1 procent under 2023 från 4,5 procent under 2022. Dessa nivåer låg betydligt högre än genomsnittet före pandemin (2015–2019) på 1,7 procent, vilket främjades av att arbetsmarknaderna fortfarande var strama (se avsnitt 1.2). Den fortsatta uppgången återspeglade till viss del att arbetstagare sökte kompensation för att de nominella lönerna tidigare förlorat i köpkraft på grund av inflationen. Tillväxttakten i avtalade löner ökade till i genomsnitt 4,5 procent 2023. Skillnaden i förhållande till den faktiska lönetillväxten implicerar att det fortfarande finns en betydande löneglidningskomponent, om än lägre än 2021–2022.[9] Tillväxttakten i både ersättning per anställd och avtalade löner började avta i slutet av året, men tillväxttalen var fortfarande höga och signalerade ett alltför högt nominellt lönetryck vid inledningen av 2024. Detta återspeglade en återhämtning i reallönerna snarare än en destabiliserad löne- och prisdynamik.

Diagram 1.9

Ersättning per anställd i euroområdet

(årliga procentuella förändringar; bidrag i procentenheter)

Källor: Eurostat, ECB och ECB:s beräkningar.

Inflationsförväntningarna på längre sikt sjönk något, men var fortfarande förankrade vid ECB:s tvåprocentsmål

Professionella prognosmakares genomsnittliga inflationsförväntningar på längre sikt, som hade legat på 2,2 procent i slutet av 2022, sjönk till 2,1 procent 2023. Andra enkätdata, t.ex. från ECB:s Survey of Monetary Analysts och Consensus Economics, tydde också på att inflationsförväntningarna på längre sikt var välförankrade omkring ECB:s tvåprocentsmål. Ett marknadsbaserat mått på inflationskompensation på längre sikt (den femåriga inflationsindexerade swapräntan fem år framåt) steg till en topp på 2,7 procent i augusti, men sjönk till 2,3 procent i slutet av december mot bakgrund av nyheten om att den totala inflationen var lägre än väntat samt dämpade ekonomiska tillväxtutsikter (se avsnitt 1.2). Marknadsbaserade mått korrigerade för riskpremier indikerade i alla fall att de ”faktiska” förväntningarna låg mycket nära 2 procent. På konsumentsidan låg medianen av inflationsförväntningarna för tre år framåt kvar på en något högre nivå, 2,5 procent i december. Detta kan eventuellt avspegla en hög osäkerhet, ett negativt stämningsläge i ekonomin och prisnivåer som fortfarande är höga i förhållande till lönerna.[10]

1.5 Betydligt stramare kredit- och finansieringsförhållanden i och med höjda styrräntor

Lägre obligationsräntor trots en stramare penningpolitik återspeglade förändrade förväntningar mot slutet av året

Inflationstrycket var fortsatt högt och ihållande under hela 2023 (se avsnitt 1.4), så ECB fortsatte åtstramningen av penningpolitiken fram till september och höll därefter styrräntorna på restriktiva nivåer för att säkerställa att inflationen återgår till 2-procentsmålet på medellång sikt (se avsnitt 2.1). Den – riskfria – tioåriga overnight index swap-räntan (OIS-räntan) låg runt 3 procent under största delen av året och var som högst 3,3 procent i oktober för att sedan sjunka till i genomsnitt 2,5 procent i december (diagram 1.10). Nedgången i den tioåriga OIS-räntan mot slutet av året berodde på att finansmarknadernas ränteförväntningar sjunkit kraftigt, främst sedan inflationen rapporterats vara lägre än väntat. De sänkta förväntningarna kompenserades endast till viss del med ett ökat terminspåslag. Den långa statsobligationsräntan följde utvecklingen i OIS-räntan mycket nära. Deras spreadar påverkades inte i någon större utsträckning av normaliseringen av Eurosystemets balansräkning (se avsnitt 2.1) och vid årets utgång var spreadarna praktiskt taget desamma som i december 2022. Euroområdets BNP-viktade genomsnitt för tioåriga nominella statsobligationsräntor var 2,7 procent i december 2023, 10 punkter lägre än ett år tidigare.

Diagram 1.10

Långa räntor och upplåningskostnader för företag respektive hushåll (bostadslån)

(procent per år)

Källor: Bloomberg, LSEG och ECB:s beräkningar.

Anm.: Månadsobservationer. Euroområdets tioåriga statsobligationsränta är ett BNP-viktat genomsnitt. Indikatorerna för upplåningskostnaden beräknas genom aggregering av korta och långa bankutlåningsräntor med ett 24 månaders rörligt genomsnitt för nya avtalsvolymer. De senaste observationerna avser december 2023.

Aktiemarknaderna fick draghjälp av lägre riskpremier

Aktiekurserna gick upp under 2023, både i den icke-finansiella sektorn och i banksektorn i synnerhet. Lägre aktieriskpremier gav stöd åt aktiekurserna i ett läge med låg och sjunkande volatilitet trots förhöjda geopolitiska spänningar. Indexet för bankaktier i euroområdet stärktes ytterligare av förväntningar om att bankernas intjäning skulle öka på både lång och kort sikt. Marknadsturbulensen inom banksektorn i USA och Schweiz i mars fick en omfattande negativ påverkan, som dock var tillfällig. I slutet av 2023 var de breda aktieindexen för icke-finansiella företag och banker i euroområdet cirka 12 procent respektive 23 procent över nivåerna i slutet av 2022. Företagsobligationsräntorna sjönk och både investment grade och högavkastande segment låg i genomsnitt lägre i december 2023 än i december 2022, vilket berodde på lägre riskfria räntor i kombination med komprimerade företagsobligationsspreadar.

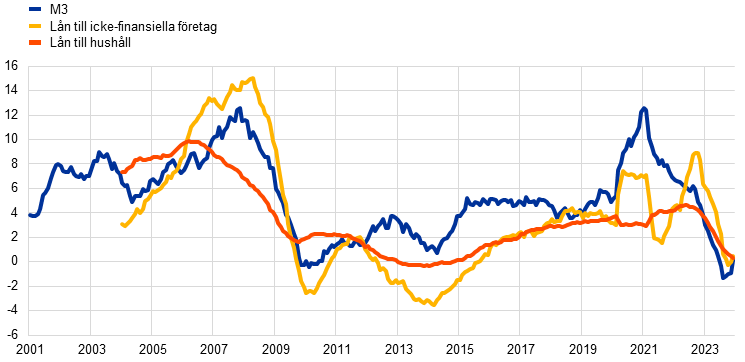

Penningmängden och bankförmedlingen återspeglade en stramare penningpolitik

Penningmängden (M3) stagnerade, vilket framför allt återspeglade en stramare penningpolitik. Den årliga förändringstakten var bara 0,1 procent i december, efter att ha minskat betydligt under 2023 och tillfälligt även varit nere på negativa nivåer för första gången sedan Monetära unionen upprättades (diagram 1.11). Nedgången berodde på en dämpad kreditutveckling, höga alternativkostnader för att inneha likvida tillgångar och Eurosystemets minskade balansräkning. Även om bankernas balansräkningar överlag var stabila, minskade överskottslikviditeten till följd av att pengar som lånats inom den tredje serien av riktade långfristiga refinansieringstransaktioner återbetalades och att Eurosystemets tillgångsportföljer minskade. Bankernas finansieringskostnader ökade kraftigt, om än mindre än styrräntorna, eftersom bankerna vände sig till dyrare marknadsfinansieringskällor och konkurrerade mer aktivt om kundernas inlåning genom att erbjuda högre ränta.

Bankernas utlåningsräntor ökade kraftigt för företag och hushåll när penningpolitiken stramades åt

Den stramare penningpolitiken fortsatte att ha ett kraftigt genomslag på finansieringsförhållandena under 2023. Som framgick av enkätundersökningen om bankernas utlåning i euroområdet genomförde bankerna ytterligare kraftiga skärpningar av sina kreditstandarder (dvs. interna riktlinjer eller kriterier för att bevilja lån) för lån till hushåll och företag. Detta bekräftades av enkätundersökningen om företags tillgång till finansiering för företag och enkätundersökningen om konsumentförväntningar för hushåll. De nominella bankutlåningsräntorna ökade kraftigt även under 2023 och nådde de högsta nivåerna på nästan 15 år. Den sammansatta bankutlåningsräntan för bolån till hushåll var 4,0 procent vid utgången av året, en uppgång med cirka 100 punkter sedan utgången av 2022. Motsvarande ränta för icke-finansiella företag ökade med 180 punkter till 5,2 procent, nästan en dubbelt så stor ökning som för hushåll (diagram 1.10). Höjningarna av utlåningsräntorna var snabbare och mer omfattande än under tidigare perioder av penningpolitisk åtstramning, vilket mestadels återspeglade de snabbare och större styrräntehöjningarna sedan juli 2022. Skillnaderna mellan de olika ländernas utlåningsräntor var fortsatt begränsade, vilket indikerade att förändringarna i ECB:s penningpolitik överfördes smidigt till utlåningsräntorna i hela euroområdet.

Kraftigt försvagad bankutlåning till hushåll och företag

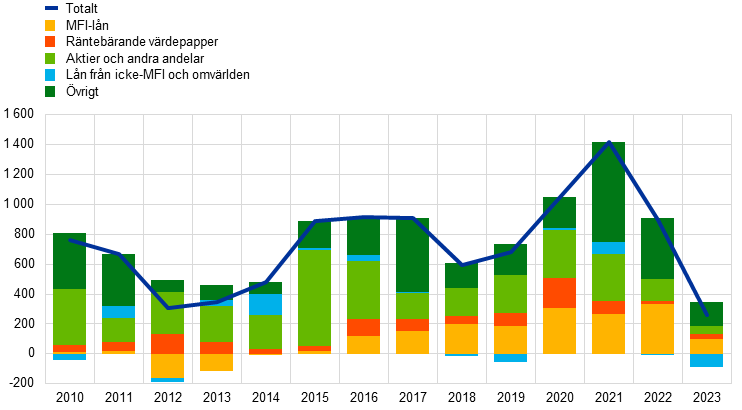

Bankutlåningen till hushåll och företag försvagades markant under 2023, mot bakgrund av stramare kreditförhållanden (diagram 1.11). Nettomånadsflödena för lån vara nära noll under årets tre sista kvartal. Den årliga tillväxttakten i banklån till hushåll uppgick till 0,3 procent i december, vilket framför allt återspeglade nedgången i bolån i ett läge med fallande bostadspriser för första året sedan 2014. Även den årliga tillväxttakten i banklån till företag sjönk och uppgick till 0,4 procent i december. Nettoflödena för den sammanlagda externa finansieringen till företag var på historiskt låga nivåer (diagram 1.12).

Diagram 1.11

M3-tillväxt och kredittillväxt för företag och hushåll

(årliga procentuella förändringar)

Källa: ECB.

Anm.: Företag är icke-finansiella företag. De senaste observationerna avser december 2023.

Diagram 1.12

Nettoflöden av extern finansiering till företag

(årliga flöden i miljarder euro)

Källor: ECB och Eurostat.

Anm.: Företag är icke-finansiella företag. MFI: monetärt finansinstitut. I ”lån från icke-MFI och omvärlden” avses med icke-monetära finansinstitut andra finansförmedlare, pensionsinstitut och försäkringsföretag. ”MFI-lån” och ”lån från icke-MFI och omvärlden” korrigeras för försäljning av lån och värdepapperisering. ”Övrigt” är skillnaden mellan totalsumman och de instrument som ingår i diagrammet och består främst av koncerninterna lån och handelskrediter. De senaste observationerna avser tredje kvartalet 2023. Det årliga flödet för 2023 beräknas som summan av flödena från fyra kvartal, från fjärde kvartalet 2022 till tredje kvartalet 2023.

Ruta 1

Klimatförändringarnas makroekonomiska konsekvenser

I linje med de åtaganden som gjordes under strategiöversynen 2020–2021 arbetar ECB för att få en bättre bild av klimatförändringarnas makroekonomiska konsekvenser och vilka politiska åtgärder som kan begränsa denna påverkan.[11] Dessa insatser är högst relevanta för ECB:s huvuduppgift att upprätthålla prisstabilitet. Eftersom klimatförändringarna är komplexa och effekterna är icke-linjära och mycket osäkra behöver den makroekonomiska analysen utvecklas för att begränsa prognosfel och ge en bild av de strukturförändringar som klimatförändringarna genererar i ekonomin.

Klimatförändringarna påverkar redan inflationen i euroområdet. Enligt ECB-forskning beräknas den extrema sommarvärmen 2022 ha lett till att livsmedelsinflationen i Europa ökade med cirka 0,7 procentenheter under ett år, dvs. fram till 2023 (diagram A).[12] Även tjänsteinflationen kan påverkas av varmare somrar. Detta kan t.ex. ske till följd av att livsmedelspriserna påverkas och att turismrelaterade tjänster är temperaturkänsliga.[13] Högre sommartemperaturer kan få större påverkan på inflationen om det är ett varmare klimat: om en värmebölja som den under 2022 skulle inträffa i 2035 års klimat skulle detta enligt ett pessimistiskt scenario leda till att den genomsnittliga livsmedelsprisinflationen ökade med 1 procentenhet. I ett optimistiskt scenario skulle en liknande värmebölja endast få en marginellt mindre allvarlig effekt (0,8 procentenheter). Stigande temperaturer kommer att få större påverkan på regioner som redan är varmare. Detta innebär att det blir olika inflationseffekter i olika euroländer, vilket skulle göra transmissionen av den gemensamma penningpolitiken till en större utmaning.

Diagram A

Värmeböljors ökande påverkan på livsmedelsinflationen i Europa

(år för värmeböljan, procentenheter)

Källa: Kotz m.fl. (se fotnot 12).

Anm.: Påverkan skattas med global panelregression där månadspriser och högupplösta klimatdata används. Staplarna visar hur mycket livsmedelsinflationen kumulativt avviker från referensscenariot efter 12 månader till följd av extrema temperaturer i juni, juli och augusti. Diagrammet bygger på att elasticiteten för en temperaturökning på 1 °C kombineras med resultaten från 21 globala klimatmodeller. Temperaturerna baseras på en sommar motsvarande 2022 (och ligger alltså i den övre delen av temperaturfördelningen på basis av prognostiserat framtida klimat) och hämtas från klimatmodellers resultat i ett optimistiskt utsläppsscenario (där den globala temperaturökningen år 2100 skulle understiga 2 °C) och ett pessimistiskt scenario (där utsläppen skulle stiga hela nästa århundrade). Påverkan skulle kunna reduceras genom en ambitiös anpassning till varmare klimat.

Extrema väderhändelser leder normalt till att produktionen minskar på kort sikt, men den totala ekonomiska påverkan sträcker sig längre än de direkta och omedelbara effekter som skulle uppstå t.ex. genom förstörda hus, fabriker och maskiner. Det kan exempelvis uppstå störningar i andra regioner eller sektorer till följd av sammanlänkningar i leveranskedjan eller försämrad infrastruktur. Intäktsförluster i drabbade sektorer och lägre produktion resulterar vanligtvis i minskad efterfrågan på produkter och tjänster inom andra sektorer. En annan effekt är ökad osäkerhet, vilket skulle kunna leda till att hushåll och företag omvärderar sin syn på katastrofrisk och därför minska konsumtionen.

På längre sikt kan klimatförändringarna även leda till en mer ihållande minskning av produktionstillväxten.[14] Mindre snö hotar t.ex. överlevnaden för många skidområden i Europa, och vissa regioner vid Medelhavet kan bli för varma för sommarturism, även om det kan gynna en del regioner i norr. Avkastningen från jord- och skogsbruk kommer sannolikt att minska i och med att genomsnittstemperaturerna stiger. Vissa effekter går visserligen att dämpa genom att välja andra grödor, men jordbruksproduktionen kommer sannolikt även att tyngas av mindre förutsägbara temperatur- och regnmönster. När temperaturerna stiger över komfortzonen runt 19–22 °C – vilket sannolikt blir allt vanligare i ett varmare klimat – sjunker arbetstagarnas produktivitet.

En anpassning, dvs. en justering till varmare klimat, skulle kunna bidra till att begränsa de makroekonomiska konsekvenserna. Det skulle t.ex. kunna handla om att installera luftkonditionering för att minska värmestressens påverkan på arbetsproduktiviteten eller att byta grödor för att begränsa produktivitetsförluster i jordbruket. Sådana åtgärder får dock sannolikt konsekvenser för offentliga budgetar och finanspolitiskt utrymme.[15] Försäkringar utgör ännu ett anpassningsverktyg, men redan nu finns det en stor lucka i klimatförsäkringsskyddet i Europa.[16]

För att minska utsläppen i enlighet med Parisavtalets mål och undvika en mer katastrofal global uppvärmning krävs en omfattande strukturomvandling av ekonomin. Kapital och arbetskraft behöver omfördelas både mellan och inom sektorer och även inom enskilda företag (biltillverkare kommer t.ex. att behöva ställa om fabriker från att producera bilar med förbränningsmotorer till att producera batteridrivna elfordon). Hur väl denna omfördelning lyckas beror på om det förs en effektiv omställningspolitik; om marknaderna uppvisar flexibilitet och framför allt om ekonomin har förmåga att finansiera och absorbera de betydande kapitalinvesteringar som krävs, om det utvecklas teknik som ger noll koldioxidutsläpp och om det finns kompetent arbetskraft som kan implementera tekniken.

En analys som visar att de klimatpolitiska åtgärder som hittills har införts har en positiv ekonomisk påverkan ger sannolikt inte hela bilden.[17] Enligt tillgängliga modellbaserade bedömningar av prisutvecklingen för koldioxid påverkas produktion och inflation enbart i begränsad utsträckning.[18] De inkluderade åtgärderna är dock fortfarande långtifrån att uppnå EU:s utsläppsminskningsmål, och omställningens bredare påverkan – inbegripet effekterna av ett stärkt regelverk och skärpta mål – är kanske inte lika enkla att kvantifiera.

Hur snabbt omställningen genomförs är avgörande för de slutliga ekonomiska effekterna: om omställningen skjuts på framtiden kommer det att krävas snabbare och mer radikala politiska förändringar längre fram, vilket ökar sannolikheten för strandade tillgångar och högre strukturell arbetslöshet.[19] Olika omställningspolitik har dessutom olika effekt på produktiviteten.[20] Marknadsbaserade politiska åtgärder – t.ex. koldioxidskatter – påverkar koldioxidintensiva företags produktivitet i mindre utsträckning än icke-marknadsbaserade politiska åtgärder (t.ex. att förbjuda vissa produkter eller processer).

Konkurrenskraften för euroområdets ekonomi påverkas också av vilken omställningspolitik som väljs globalt. Detta inbegriper högre koldioxidpriser samt industripolitik såsom det nya lagpaketet Inflation Reduction Act i USA. EU:s utsläppshandelssystem (EU ETS) kan leda till ”koldioxidläckage”, dvs. att ekonomisk aktivitet och utsläpp flyttas till regioner som inte har lika strikta utsläppskrav. Detta kan reduceras genom noggrann kalibrering av gränsjusteringsmekanismen för koldioxid i kombination med befintliga mekanismer för att förhindra koldioxidläckage.[21]

Överlag påverkar klimatförändringarna och begränsningspolitiken nästan alla aspekter av centralbankernas makroekonomiska analys. Det finns fortfarande viktiga frågor kvar att lösa, t.ex. hur omställningen ska äga rum och vilka strukturförändringar den kommer att leda till i ekonomin, vilken makroekonomisk påverkan som extremvädret kommer att få, vilka risker som snabbare klimatförändringar innebär samt vilken betydelse naturkapital och ekosystemtjänster har.

Ruta 2

Vinster per enhet – vilken roll har de spelat för den senaste tidens inhemska pristryck?

Denna ruta handlar om hur vinsterna per enhet bidrog till dynamiken i det inhemska pristrycket under 2023 ur ett redovisningsperspektiv.

Det inhemska pristrycket var mycket starkt under 2023, men avtog något under året när vinsterna per enhet minskade

Ökningstakten i BNP-deflatorn, som uppvisar en stark samrörlighet med utvecklingen i HIKP-inflationen exklusive energi och livsmedel (HIKPX), kan delas upp i bidrag från enhetsarbetskostnader, vinster per enhet och skatt per enhet (minus subventioner) (diagram A).[22],[23] Den årliga ökningstakten i BNP-deflatorn fortsatte att stiga kraftigt under 2023, till ett genomsnitt på 6,0 procent, från 4,7 procent under 2022. Detta står i kontrast till genomsnittstakten under perioden 1999–2021 som var 1,6 procent. Efter att ha legat på en historiskt hög nivå, 6,4 procent, under det första kvartalet 2023, började tillväxten avta och uppgick till 5,3 procent under det fjärde kvartalet. Vinsterna per enhet bidrog till uppgången i BNP-deflatorn under flera kvartal under 2022 och 2023 och stod för omkring hälften eller mer av den höga ökningstakten. Detta kan jämföras med perioden 1999–2019 då det genomsnittliga bidraget var något mer än en tredjedel. Bidraget från vinster per enhet minskade därefter kraftigt under 2023, vilket till viss del uppvägde ökningar i bidraget från enhetsarbetskostnader under perioden.

Diagram A

BNP-deflator och bidrag

(årliga procentuella förändringar; bidrag i procentenheter)

Källa: Eurostat och ECB:s beräkningar.

Den starka ökningstakten i vinst per enhet under 2022 och i början av 2023 förklaras av den exceptionella ekonomiska utvecklingen efter pandemin

Vinster per enhet ligger normalt i linje med utvecklingen i konjunkturindikatorer, såsom real BNP. De påverkas dessutom normalt av starka förändringar i bytesförhållandet, t.ex. på grund av kraftiga fluktuationer i import- eller oljepriser. Detta återspeglar att om efterfrågan är starkare i förhållande till den potentiella produktionen, blir det enklare för prissättare att höja priser och vinster per enhet utan att förlora marknadsandelar. Är det däremot chocker i insatskostnaderna, t.ex. genom energipriser, används normalt sett vinsterna åtminstone tillfälligt för att undvika att hela kostnadsökningen förs över till försäljningspriserna. Om den ekonomiska försvagningen under 2022 och 2023 hade drivits av en sjunkande efterfrågan i förhållande till utbudet, skulle både denna försvagning och 2022 års kraftigt försämrade bytesförhållande kopplat till uppgången i importpriser därför ha indikerat en svagare utveckling i vinster per enhet än vad som faktiskt observerades (diagram B). Detta tyder på att andra mekanismer och mer exceptionella faktorer kan ha spelat in under perioden. Ett skäl till att vinsterna per enhet var starka under de här åren var att det rådde obalanser mellan utbud och efterfrågan inom många ekonomiska sektorer. Även om störningar i leveranskedjorna ledde till omfattande utbudsrestriktioner under pandemin, begränsade skuldfinansierade offentliga åtgärder nedgången i ökningstakten för disponibla inkomster och bidrog till ett högt sparande. Detta sparande och den uppdämda efterfrågan i och med detta ledde till att det blev kraftigt ökad efterfrågan inom många sektorer när ekonomin återöppnades efter nedstängningarna. I ett sådant läge med stark aggregerad efterfrågan i förhållande till utbudet kan uttalade ökningar av insatskostnaderna leda till att prissättare höjer sina priser utan att nödvändigtvis ändra sin prissättningsstrategi för påslag. Detta implicerar att det blir ett genomslag för insatskostnaderna och att vinster per enhet står för ett stort bidrag till det inhemska pristrycket, såsom nyligen har observerats.[24]

Diagram B

Vinster per enhet, real BNP och importdeflator

(årliga procentuella förändringar)

Källa: Eurostat och ECB:s beräkningar.

Anm.: De senaste observationerna avser fjärde kvartalet 2023.

Efterhand som de exceptionella faktorerna försvann, kom vinsterna per enhet åter i fas med konjunkturcykeln och återfick sin typiska buffertfunktion

I och med att obalanserna mellan utbud och efterfrågan började avta efter pandemin och kostnadstrycket från energi och andra insatskostnader dämpades betydligt under 2023, började ökningstakten för vinster per enhet minska för att gradvis återgå till mer normala nivåer. När obalanserna mellan utbud och efterfrågan löstes upp blev det svårare att höja marginalerna utan att förlora marknadsandelar. Detta bidrog till mer begränsade ökningar av vinsterna per enhet. Det förändrade klimatet med ett mer måttligt tryck från insatskostnader möjliggjorde en mer begränsad dynamik i försäljningspriserna. Detta innebar att ökningstakten för vinster per enhet beräknades avta även om företag fortsatte med sin strategi att föra vidare insatskostnader och fastställa påslag. Det minskade trycket från insatskostnader kan dessutom ha gjort det lättare för företag att dämpa trycket från arbetskraftskostnader. Den svagare utvecklingen för vinster per enhet är också i linje med det relativt svaga konjunkturläget under 2023. Överlag förefaller vinsterna per enhet ha återfått sin typiska buffertfunktion och motverkar att trycket från höga enhetsarbetskostnader får ett större genomslag på inhemska priser.

2 Penningpolitik i restriktivt territorium

Under 2023 fortsatte ECB att hålla färdriktningen med styrräntehöjningar och höll dem tillräckligt restriktiva för att säkerställa att inflationen återgår till det medelfristiga tvåprocentsmålet inom rimlig tid. Under årets första nio månader höjde ECB räntorna med 200 punkter, vilket innebar att räntan på inlåningsfaciliteten ökade till 4 procent, när ett exceptionellt högt inflationstryck till följd av höga energikostnader spred sig genom ekonomin. Höga livsmedelspriser var också en viktig bidragande faktor. Effekterna av flaskhalsar på utbudssidan och en uppdämd efterfrågan kopplad till upphävda pandemirestriktioner var visserligen inte lika starka som tidigare, men drev fortfarande upp priserna och löneökningstakten växlade upp. ECB:s beslut återspeglade ett databeroende tillvägagångssätt och byggde på bedömningen av inflationsutsikterna på medellång sikt med beaktande av inkommande ekonomiska och finansiella data, dynamiken i underliggande inflation och styrkan i den penningpolitiska transmissionen. Under året visade tillgänglig information i allt högre grad att åtstramningen av penningpolitiken med kraft slog igenom i ekonomin. Inkommande inflationsdata indikerade också att inflationsnedgången fortsatte, framför allt genom de lägre måtten på underliggande inflation. Vid sina sammanträden i oktober och december beslutade ECB-rådet slutligen att lämna ECB:s styrräntor oförändrade.

Som ett led i den normalisering av penningpolitiken som inleddes 2022 fortsatte Eurosystemets balansräkning att minska. Detta påverkades inte av det ytterligare bidrag på 45 miljarder euro som kom från Hrvatska narodna bankas balansräkning sedan Kroatien infört euron den 1 januari 2023. Eurosystemets balansräkning uppgick till 6 900 miljarder euro vid årets slut, en minskning med över 1 000 miljarder euro på ett år och med nästan 2 000 miljarder euro jämfört med den högsta nivån i mitten av 2022. Minskningen berodde främst på förfall och förtida återbetalningar av långfristiga medel som lånats av banker inom ramen för den tredje serien av riktade långfristiga refinansieringstransaktioner (TLTRO III) och understöddes av att faserna med fullständiga och partiella återinvesteringar inom programmet för köp av tillgångar (APP) upphörde under de perioder som inleddes i mars och juli. I december 2023 beslutade ECB-rådet att påskynda normaliseringen av Eurosystemets balansräkning och uttryckte sin avsikt att gradvis fasa ut återinvesteringarna inom ramen för stödprogrammet föranlett av pandemin (PEPP) från och med juli 2024. Efter sitt tillkännagivande i december 2022 arbetade Eurosystemet under 2023 med översynen av sitt operativa styrsystem för korta räntor, som slutfördes i mars 2024.

Under 2023 fortsatte ECB också med den process som inletts 2022 för att successivt avskaffa de pandemirelaterade lättnadsåtgärderna avseende säkerheter, och Greklands kreditbetyg höjdes till investment grade. Under hela 2023 fokuserade Eurosystemet på riskhantering för att säkerställa ett effektivt genomförande av penningpolitiken, bland annat genom att diversifiera de källor för kreditbedömningar som Eurosystemet godkänner. I och med att styrräntorna har höjts för att få ner inflationen drabbades ECB av förluster till följd av negativa ränteintäkter, som till viss del har kompenserats av tidigare upprättade ekonomiska buffertar. ECB:s monetära inkomster väntas öka igen framöver, vilket kommer att stödja dess operativa effektivitet.

2.1 En restriktiv penningpolitik för att få tillbaka inflationen till tvåprocentsmålet

Inflationen var fortfarande 8,6 procent i januari, men trots allt fler utmaningar var ekonomin fortsatt motståndskraftig

I början av 2023 stagnerade den ekonomiska tillväxten i euroområdet, efter en kraftig inbromsning som pågått sedan mitten av 2022. Ekonomin uppvisade dock motståndskraft mot betydande utmaningar i form av dämpad global ekonomisk aktivitet, geopolitisk osäkerhet till följd av Rysslands krig mot Ukraina och hög inflation i kombination med stramare finansieringsförhållanden. I januari sjönk inflationen till följd av lägre energipriser, men låg kvar på en hög nivå, 8,6 procent, även sett till de höga livsmedelspriserna. Detta berodde till viss del på de höga energikostnadernas kraftiga genomslag i hela ekonomin, som även påverkade livsmedelspriserna, parallellt med pandemirelaterade faktorer – som dock var på väg att avta – såsom störningar i leveranskedjan och uppdämd efterfrågan. Även löneökningstakten växlade upp.

ECB-räntorna höjde räntorna i februari och uttryckte sin avsikt att höja dem ytterligare

Med beaktande av de medelfristiga inflationsutsikterna bekräftade ECB-rådet på nytt sin avsikt att tillämpa en restriktiv penningpolitik och höjde ECB:s tre styrräntor med 50 punkter vid sammanträdet i februari. ECB-rådet konstaterade även att det hade för avsikt att höja räntorna med ytterligare 50 punkter vid sammanträdet i mars och skulle utvärdera den fortsatta penningpolitiska banan efter detta. ECB-rådet fortsatte konsekvent att höja räntorna i en stadig takt för att nå nivåer som var tillräckligt restriktiva för att säkerställa att inflationen återgår till det medelfristiga tvåprocentsmålet i rimlig tid. Genom att hålla räntorna på restriktiva nivåer skulle inflationen successivt sjunka genom att efterfrågan dämpades och det skulle också föregripa en varaktig uppväxling i inflationsförväntningarna.

Vid sammanträdet i februari fastställde ECB-rådet även modaliteterna för att minska Eurosystemets värdepappersinnehav inom APP-programmet. Detta följde efter ECB-rådets beslut i december 2022 att inte längre fullt ut återinvestera förfall av värdepapper från och med mars, vilket innebar att APP-portföljen skulle minska med i genomsnitt 15 miljarder euro per månad från mars till juni 2023. Minskningstakten efter detta skulle bestämmas längre fram. Återinvesteringar i företagsobligationer skulle omfördelas mer mot emittenter med bättre klimatprestanda. Även om fokus alltjämt låg på ECB:s prisstabilitetsmål, syftade denna strategi till att bättre väga in klimatrelaterad finansiell risk i Eurosystemets balansräkning och gradvis minska koldioxidutsläppen från innehaven av företagsobligationer i linje med ECB:s sekundära mål om att stödja EU:s allmänna ekonomiska politik, inbegripet insatserna för att begränsa klimatförändringarnas effekter (se ruta 8).

Turbulensen i USA:s banksektor spädde på osäkerheten i Europa och visade att man behövde ett databeroende tillvägagångssätt för räntebesluten

Den turbulens som uppstått i USA:s och Schweiz banksektor ledde till kraftigt ökade spänningar på finansmarknaderna under mars samt till ökad osäkerhet om utsikterna för euroområdets tillväxt och inflation. I ECB:s makroekonomiska prognoser från mars förutsågs dessutom att inflationen skulle ligga på ihållande höga nivåer, särskilt för inflationen exklusive energi och livsmedel, även om den förväntades sjunka under kommande år. I och med att inflationen beräknades ligga alltför högt alltför länge beslutade ECB-rådet att höja ECB:s tre styrräntor med 50 punkter. Den ökade osäkerheten visade också hur viktigt det var att tillämpa ett databeroende tillvägagångssätt för ECB-rådets styrräntebeslut. ECB-rådet klargjorde därför också sin ”reaktionsfunktion” och förklarade att dess räntebeslut skulle vägledas av tre kriterier: inflationsutsikterna med beaktande av inkommande ekonomiska och finansiella data, dynamiken i underliggande inflation och styrkan i den penningpolitiska transmissionen. ECB-rådet fortsatte också att noga följa spänningarna på marknaderna och var redo att vid behov agera för att bevara prisstabilitet och bidra till finansiell stabilitet i euroområdet. Under de följande månaderna visade det sig att banksektorn i euroområdet kunde stå emot spänningar utanför euroområdet.

Det blev alltmer uppenbart att den restriktiva penningpolitiken hade betydande inverkan på euroområdets finansieringsförhållanden

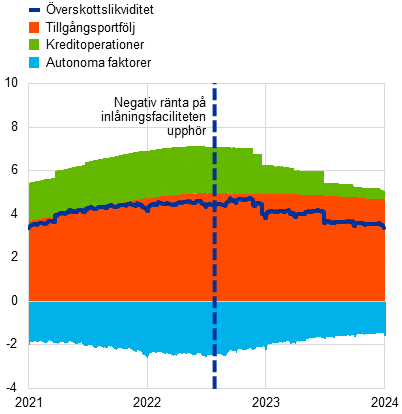

Under året blev det allt mer uppenbart att ECB-rådets restriktiva räntepolitik fick ett betydande genomslag i ekonomin. Tidigare räntehöjningar påverkade med kraft euroområdets monetära och finansiella förhållanden – transmissionsmekanismens första faser – och fick gradvis genomslag i hela ekonomin, även om det rådde osäkerhet om eftersläpningarna och styrkan i transmissionen till realekonomin. I april nådde utlåningsräntorna för företag och bolåneräntorna de högsta nivåerna på över ett decennium. Resultatet blev en lägre kreditefterfrågan, vilket i kombination med skärpta kreditkrav ledde till en successiv avmattning i lånetillväxten. I juni återbetalade bankerna merparten av de medel som lånats inom ramen för TLTRO III, vilket ledde till en betydande minskning av överskottslikviditet. Denna minskning utgjorde inget hinder för en smidig penningpolitisk transmission av ränteändringarna till penningmarknadernas riskfria räntor, även om det uppstod en asymmetri mellan reaktionen i fråga om spreaden mellan den korta euroräntan (€STR) och ECB:s ränta på inlåningsfaciliteten. Likviditetsminskningen ledde inte till en smalare spread, även om spreaden hade breddats när likviditeten ökade (se ruta 3).

ECB-rådet fortsatte att höja räntorna eftersom det underliggande pristrycket var fortsatt högt …

Inflationen minskade tydligt. Den sjönk till 6,1 procent i maj från 8,5 procent i februari, med 6,9 procent i mars och 7,0 procent i april. Även om inflationen förväntades sjunka ytterligare mot målet – främst på grund av att den samtidiga åtstramningen av finansieringsförhållanden ledde till en alltmer dämpad efterfrågan – bedömdes pristrycket fortfarande vara alltför starkt under alltför lång tid. ECB-rådet valde därför att genomföra ytterligare två räntehöjningar i följd, med vardera 25 punkter i maj respektive juni.

… avslutade återinvesteringarna i APP från och med juli …

Sedan återinvesteringstakten hade sänkts i mars avslutades återinvesteringarna i APP i juli. Återinvesteringarna i PEPP skulle fortfarande fortsätta till åtminstone utgången av 2024. Samtidigt gav utvecklingen sedan ECB-rådets föregående penningpolitiska sammanträde stöd åt dess förväntan om att inflationen skulle dämpas ytterligare under resten av året, men ligga kvar över målet under en utdragen tidsperiod. Mot denna bakgrund höll ECB-rådet fast vid sin färdriktning om att höja räntorna med ytterligare 25 punkter i juli.

… och sänkte förräntningen av minimireserver till 0 procent igen, för en effektivare penningpolitik

I juli beslutade ECB-rådet även att sänka förräntningen av minimireserver från inlåningsfaciliteten till 0 procent. Syftet med detta beslut var att bevara penningpolitikens effektivitet genom att behålla kontrollen över den penningpolitiska inriktningen och samtidigt säkerställa att räntebesluten fullt ut når penningmarknaderna. ECB-rådet stärkte även penningpolitikens effektivitet genom att sänka de totala räntekostnaderna från reserver och samtidigt uppnå samma grad av monetär restriktion.

Inflationen i augusti visade nästan inga framsteg i förhållande till julinivån på 5,3 procent, och i sina septemberprognoser reviderade ECB-experterna upp inflationsutsikterna för 2023 och 2024, främst på grund av en högre energiprisbana. Vid sammanträdet i september höjde ECB-rådet därför ECB:s styrräntor med ytterligare 25 punkter. Detta innebar att den sammanlagda ökningen under 2023 blev 200 punkter och att inlåningsfacilitetens ränta landade på 4 procent (diagram 2.1).

Diagram 2.1

Förändringar av ECB:s styrräntor

(procentenheter)

Källa: ECB.

… och sade att om styrräntorna hålls på nuvarande nivåer tillräckligt länge skulle detta bidra avsevärt till att inflationen återvänder till målet i rimlig tid

Ekonomin väntades dock bli fortsatt dämpad under de följande månaderna, efter att ha stagnerat under det första halvåret. ECB-rådets åtstramande åtgärder fick allt större effekt på den inhemska efterfrågan. Detta i kombination med utmaningarna för den internationella handeln ledde till att ECB-experterna sänkte sina prognoser för den ekonomiska tillväxten i september 2023. Även om det underliggande pristrycket var fortsatt högt, började dessutom de flesta indikatorer att lätta och den prognostiserade banan för inflation exklusive energi och livsmedel reviderades också ned något. Baserat på denna uppdaterade bedömning ansåg ECB-rådet också att ECB:s styrräntor hade nått nivåer som, om de upprätthölls under tillräckligt lång tid, på ett betydande sätt skulle bidra till att inflationen återgick till målet inom rimlig tid.

Oktober utgjorde slutpunkten för den längsta perioden av på varandra följande räntehöjningar i eurons historia

Efter tio räntehöjningar i följd beslutade ECB-rådet vid sammanträdet i oktober att lämna ECB:s styrräntor oförändrade. Sedan räntehöjningarna inleddes i juli 2022 hade ECB höjt räntan på inlåningsfaciliteten från –0,50 procent till 4 procent i september 2023. Även om inflationen fortfarande beräknades bli ihållande hög till följd av det robusta inhemska pristrycket, fortsatte den att sjunka betydligt i september och föll till 4,3 procent. Denna nedgång åtföljdes av en lättnad i måtten på underliggande inflation. De ökade geopolitiska risker som uppstod från och med oktober till följd av konflikten i Mellanöstern underströk också ytterligare betydelsen av ECB-rådets databeroende tillvägagångssätt för att fastställa vilken styrräntenivå som är lämplig och hur länge restriktionen skulle bestå.

Inflationen sjönk till 2,4 procent i november

När året närmade sig sitt slut fortsatte inflationen att sjunka och uppgick i november till 2,4 procent. Vid sammanträdet i december bedömde ECB-rådet dock att den på kort sikt sannolikt skulle stiga tillfälligt igen på grund av baseffekter. Den underliggande inflationen hade lättat ytterligare. Enligt Eurosystemets makroekonomiska prognoser kommer inflationen åter att börja sjunka successivt igen under 2024. Samtidigt observerades att det inhemska pristrycket var fortsatt högt, främst på grund av en kraftig ökning av enhetsarbetskostnaderna.

ECB-rådet lämnade räntorna oförändrade och beslutade att påskynda normaliseringen av Eurosystemets balansräkning

Vid sammanträdet i december beslutade ECB-rådet därför att lämna styrräntorna oförändrade.

I december beslutade ECB-rådet även att påskynda normaliseringen av Eurosystemets balansräkning. ECB-rådets uttalade avsikt var att fullt ut återinvestera förfall från PEPP-värdepapper fram till mitten av 2024, för att sedan minska portföljen med i genomsnitt 7,5 miljarder euro per månad fram till årets slut och därefter upphöra med återinvesteringarna.

2.2 Eurosystemets balansräkning utvecklas efterhand som penningpolitiken normaliseras

Eurosystemets balansräkning reducerades gradvis, i och med att återinvesteringarna i APP-programmet upphörde och att TLTRO III-transaktionerna förföll

Under 2023 fortsatte Eurosystemets balansräkning den gradvisa minskning som inleddes 2022 i och med normaliseringen av penningpolitiken. Den minskade ytterligare när APP-programmets faser med fullständiga och partiella återinvesteringar upphörde i februari respektive juni. Inom PEPP-programmet fortsatte Eurosystemet med fulla återinvesteringar under hela året. I slutet av 2023 hade balansräkningen minskat till 6 900 miljarder euro, framför allt till följd av förfallande TLTRO III-transaktioner och förtida återbetalningar, samt i viss utsträckning även till följd av att APP-portföljen började minska.

Vid utgången av 2023 uppgick de penningpolitiskt relaterade tillgångarna i Eurosystemets balansräkning till 5 100 miljarder euro, en minskning med 1 200 miljarder euro jämfört med utgången av 2022. Lån till kreditinstitut i euroområdet motsvarade 6 procent av de totala tillgångarna (en minskning från 17 procent i slutet av 2022) och tillgångar förvärvade för penningpolitiska ändamål motsvarade 68 procent av de totala tillgångarna (en ökning från 62 procent vid slutet av 2022). Andra finansiella tillgångar i balansräkningen utgjordes främst av tillgångar i utländsk valuta, guld samt icke-penningpolitiska portföljer i euro.

På skuldsidan minskade det totala beloppet för kreditinstituts reservinnehav och utnyttjande av inlåningsfaciliteten till 3 500 miljarder euro i slutet av 2023 (från 4 000 miljarder euro i slutet av 2022) och motsvarade 51 procent av de totala skulderna (jämfört med 50 procent i slutet av 2022). Sedlar i cirkulation var på en praktiskt taget oförändrad nivå, 1 600 miljarder euro, och stod för 23 procent av de totala skulderna (en ökning från 20 procent).

Efter sitt tillkännagivande i december 2022 arbetade Eurosystemet under 2023 med översynen av sitt operativa styrsystem för korta räntor, som slutfördes i mars 2024.

Diagram 2.2

Utveckling av Eurosystemets konsoliderade balansräkning

(miljarder euro)

Källa: ECB.

Anm.: Positiva siffror avser tillgångar och negativa siffror avser skulder. Linjen för överskottslikviditet visas som en positiv siffra trots att den avser summan av följande skuldposter: bytesbalans utöver kassakrav och utnyttjande av inlåningsfaciliteten.

I och med att Kroatien införde euron den 1 januari 2023 och Hrvatska narodna bankas balansräkning inkluderades i Eurosystemets konsoliderade balansräkning ökade Eurosystemets totala tillgångar och skulder med 45 miljarder euro.

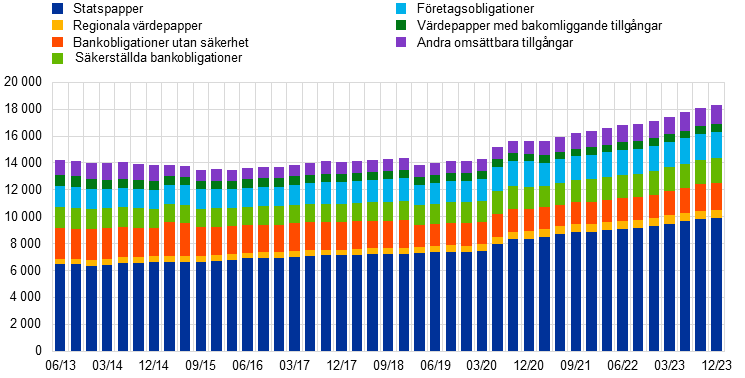

APP- och PEPP-portföljernas fördelning över tillgångsklasser och jurisdiktioner

Avvecklingen av programmen för köp av tillgångar absorberades väl av marknaden

APP består av fyra program för köp av tillgångar: det tredje programmet för köp av säkerställda obligationer (CBPP3), programmet för köp av värdepapper med bakomliggande tillgångar (ABSPP), programmet för köp av offentliga värdepapper (PSPP) och programmet för köp av värdepapper från företagssektorn (CSPP). PEPP infördes 2020 som respons på pandemin. Alla tillgångskategorier som är godtagbara enligt APP är också godtagbara inom PEPP. Ett undantag från kraven på godtagbarhet beviljades tillfälligt för PEPP vad gäller värdepapper som emitterats av Grekland.[25]

I december 2021 bekräftade ECB-rådet sin avsikt att gradvis inleda normaliseringen av sin penningpolitik genom att dra ner på takten för köp av värdepapper till PEPP och därefter APP. ECB-rådet tillkännagav att nettotillgångsköpen inom PEPP skulle upphöra och gav i mars 2022 ett förväntat slutdatum för nettoköpen inom APP. Eurosystemet upphörde med nettoköpen inom PEPP den 1 april 2022 och fortsatte att (fullt ut) återinvestera förfall av värdepapper förvärvade inom programmet. Eurosystemet upphörde med nettoköpen inom APP den 1 juli 2022 och började enbart att (fullt ut) återinvestera förfall av värdepapper. Därefter beslutades att Eurosystemet skulle minska sitt APP-innehav i en måttlig och förutsägbar takt genom att partiella återinvesteringar av förfall av värdepapper gjordes mellan mars och juni 2023. På så sätt säkerställdes att Eurosystemet behöll en kontinuerlig marknadsnärvaro inom APP under den här perioden. Den 15 juni 2023 bekräftade ECB-rådet slutligen att återinvesteringarna i APP skulle upphöra från och med juli 2023. För PEPP fortsatte de fullständiga återinvesteringarna fram till slutet av 2022 och under hela 2023. Den 14 december 2023 tillkännagav ECB-rådet sin avsikt att fortsätta att fullt ut återinvestera förfall från värdepapper som förvärvats inom PEPP under det första halvåret 2024 och att minska PEPP-portföljen med i genomsnitt 7,5 miljarder euro per månad under det andra halvåret 2024, för att därefter upphöra med återinvesteringarna inom PEPP i slutet av det året. Återinvesteringsköpen fortsatte att genomföras smidigt och i linje med rådande marknadsförhållanden.

APP-portföljens storlek låg kvar på en stabil nivå under hela fasen med fullständiga återinvesteringar från juli 2022 till februari 2023. Under fasen med partiella återinvesteringar, från mars till juni 2023, minskade den med 60 miljarder euro, i en genomsnittlig takt på 15 miljarder euro per månad, innan den fullständiga avvecklingen inleddes i juli 2023. Totalt sett minskade APP-innehaven från 3 254 miljarder euro (till upplupet anskaffningsvärde) i slutet av 2022 till 3 026 miljarder euro i slutet av 2023. PSPP stod för merparten av dessa innehav: 2 403 miljarder euro eller 79 procent av det totala APP-innehavet vid utgången av året. I PSPP-programmet genomfördes återinvesteringarna generellt sett i samma jurisdiktion som förfallen ägde rum. Dessutom köpte vissa nationella centralbanker värdepapper som emitterats av EU:s överstatliga institutioner. Den vägda genomsnittliga löptiden för PSPP:s innehav uppgick till 7,0 år i slutet av 2023, med vissa skillnader mellan olika jurisdiktioner. ABSPP stod för mindre än 1 procent (13 miljarder euro) av de totala APP-innehaven vid årets slut, CBPP3 för 9 procent (286 miljarder euro) och CSPP för 11 procent (324 miljarder euro). Köpen av företagsobligationer och säkerställda obligationer gjordes på grundval av referensvärden som återspeglade marknadskapitaliseringen av alla godtagbara utestående företagsobligationer. Eurosystemet fortsatte att omfördela sina köp av företagspapper mot emittenter med bättre klimatprestanda och publicerade sin första klimatrelaterade finansiella redovisning för innehaven av företagspapper inom CSPP och PEPP samt för dess icke-penningpolitiska portföljer – se avsnitt 11.5. Värdepappersköpen inom APP genomfördes på ett smidigt sätt under hela första halvåret 2023. Fasen med partiella återinvesteringar samt upphörandet av köpen absorberades väl av finansmarknaderna och orsakade inga större störningar.

I slutet av 2023 uppgick PEPP-innehaven till 1 700 miljarder euro (till upplupet anskaffningsvärde). Innehaven av säkerställda obligationer stod för mindre än 1 procent (6 miljarder euro) av det totala innehavet, företagssektorns innehav stod för 3 procent (46 miljarder euro) och den offentliga sektorns innehav för 97 procent (1 614 miljarder euro).[26] Den vägda genomsnittliga löptiden för PEPP:s värdepappersinnehav i den offentliga sektorn uppgick till 7,3 år i slutet av 2023, med vissa skillnader mellan olika jurisdiktioner.