El año en síntesis

En 2023, el BCE consolidó los avances en su lucha contra la inflación en la zona del euro. El año comenzó con la inflación general todavía próxima a máximos históricos. Aunque los efectos negativos de las anteriores perturbaciones de oferta y de demanda se fueron moderando, siguieron impulsando al alza los precios. Sin embargo, dos hechos clave allanaron el camino para que la inflación cayera de forma acusada a lo largo del año.

En primer lugar, los efectos de las perturbaciones anteriores empezaron a desaparecer. Los precios de la energía, que se habían disparado como consecuencia de la guerra injustificada de Rusia contra Ucrania, disminuyeron de forma acusada, y los cuellos de botella en la oferta mundial siguieron reduciéndose todavía más. La caída de los precios de la energía, en particular, explica la mitad del descenso de la inflación en 2023. En segundo lugar, el BCE siguió endureciendo su política monetaria, lo que contribuyó a reducir aún más la inflación al moderar la demanda. En conjunto, entre enero y septiembre, subimos los tipos de interés otros 200 puntos básicos.

Para tomar estas decisiones sobre los tipos de interés continuamos aplicando un enfoque basado en los datos, dado el entorno de elevada incertidumbre, y para calibrar con precisión cuánto debían subir, consideramos tres criterios: las perspectivas de inflación, la dinámica de la inflación subyacente y la fortaleza de la transmisión de la política monetaria. En septiembre observamos una mejora de las perspectivas de inflación y una transmisión vigorosa de la política monetaria. Sin embargo, la inflación subyacente seguía siendo elevada y las presiones inflacionistas internas eran intensas.

Sobre esta base, decidimos que los tipos de interés oficiales del BCE habían alcanzado niveles que, mantenidos durante un período suficientemente largo, contribuirían de forma sustancial al pronto retorno de la inflación a nuestro objetivo. Al mismo tiempo, nos comprometimos a mantener los tipos de interés en esos niveles durante el tiempo que fuera necesario y a continuar aplicando un enfoque dependiente de los datos, basado en los mismos criterios, para determinar el nivel de restricción y duración apropiados.

Paralelamente, avanzamos en la normalización del balance del Eurosistema para asegurar que seguía siendo coherente con nuestra orientación general. En 2023 se redujo en más de un billón de euros, debido, en gran parte, a vencimientos y reembolsos anticipados en el marco de nuestras operaciones de financiación a plazo más largo con objetivo específico. También pusimos fin a las reinversiones de nuestro programa de compras de activos a medida que avanzaba el año, y en diciembre anunciamos la finalización gradual de las reinversiones en el marco del programa de compras de emergencia frente a la pandemia.

Mientras consolidábamos los progresos en la lucha contra la inflación, avanzamos en nuestro trabajo para incorporar los riesgos relacionados con el clima en el ámbito de nuestras funciones. En marzo publicamos por primera vez información financiera relacionada con el clima de las tenencias de activos del sector corporativo del Eurosistema. En este sentido, la intensidad de carbono de nuestras reinversiones de activos corporativos se redujo alrededor de dos tercios en los doce meses transcurridos desde octubre de 2022, cuando empezamos a orientarlas hacia emisores con mejor comportamiento climático.

En 2023 observamos avances considerables en otro ámbito fundamental para nuestro trabajo: los pagos. En marzo pusimos en marcha T2, nuestro nuevo sistema de grandes pagos, que contribuye a la armonización y a la eficiencia de los mercados financieros europeos, al ofrecer un nuevo sistema de liquidación bruta en tiempo real —que sustituye al sistema TARGET2, que llevaba en funcionamiento desde 2007— y agilizar la gestión de la liquidez en dinero de banco central.

También iniciamos la fase de preparación del proyecto de un euro digital. Esta fase comenzó en noviembre, tras una fructífera fase de investigación de dos años, y sentará las bases para la posible emisión de un euro digital. Este sería un complemento del efectivo, no un sustituto. El efectivo sigue siendo el medio de pago más utilizado por los ciudadanos de la zona del euro, y una clara mayoría considera importante tener la posibilidad de pagar en metálico.

Este es, en parte, el motivo por el que el BCE está preparando una nueva serie de billetes en euros, el símbolo más tangible y visible de la unidad europea. El Consejo de Gobierno seleccionó «La cultura europea» y «Ríos y aves» como posibles temas de la nueva serie, sobre la base de los resultados de dos encuestas públicas llevadas a cabo en el verano de 2023. Más adelante, los ciudadanos europeos tendrán la oportunidad de expresar sus preferencias entre los posibles diseños preseleccionados, y se espera que el BCE adopte una decisión sobre los diseños definitivos en 2026.

En el año del 25º aniversario del BCE celebramos la incorporación de Croacia a la zona del euro. La adopción del euro por parte de Croacia en enero elevó a veinte el número de países de la zona, casi el doble que cuando se introdujo la moneda única. La ampliación de la zona del euro refleja el atractivo que continúa teniendo nuestra unión monetaria en un mundo cada vez más impredecible. En 2023, el apoyo de los ciudadanos al euro se mantuvo próximo a sus máximos históricos.

Todo lo anterior no podría haberse logrado sin el duro trabajo del personal del BCE y su dedicación al cumplimiento de nuestra misión: mantener la estabilidad de precios para los ciudadanos de la zona del euro. Es un honor dirigir esta institución y liderar a sus empleados.

Fráncfort del Meno, abril de 2024

Christine Lagarde

Presidenta

El año en cifras

|

|

El mercado de trabajo de la zona del euro mantuvo su fortaleza | La inflación de la zona del euro disminuyó de forma acusada |

|

|

La tasa de paro de la zona del euro se situó, en promedio, en el 6,5 % en 2023; descendió desde el 6,6% registrado en enero hasta el 6,5 % en marzo, y se mantuvo prácticamente estable durante el resto del año. | La inflación general de la zona del euro se situó en el 2,9 % en diciembre de 2023, frente al 9,2 % de diciembre de 2022. El descenso fue cada vez más generalizado en los distintos componentes. |

|

|

El BCE siguió aumentando los tipos de interés oficiales | La capacidad de resistencia del sector bancario de la zona del euro continuó aumentando |

|

|

El BCE incrementó los tipos de interés oficiales en otros 200 puntos básicos a lo largo de 2023, de modo que el tipo de interés de la facilidad de depósito se situó en el 4 %. El endurecimiento de la política monetaria continuó transmitiéndose con fuerza a la economía. | La ratio de capital de nivel 1 ordinario (CET1) de las entidades de crédito de la zona del euro se situó en el 15,6 % en el tercer trimestre, próxima al nivel más elevado observado desde el inicio de la supervisión bancaria europea, y reflejó el aumento de la rentabilidad y la eliminación de riesgos en las carteras de las entidades. |

|

|

Preferencias de pago | Nuevos indicadores estadísticos del BCE sobre el cambio climático |

|

|

El 60 % de los ciudadanos de la zona del euro consideran importante tener la opción de pagar en efectivo. Al mismo tiempo, algo más de la mitad de los consumidores de la zona prefieren pagar con tarjeta u otros medios de pago electrónico. | El BCE publicó tres nuevos conjuntos de indicadores estadísticos sobre finanzas sostenibles, emisiones de carbono y riesgos físicos como parte de su plan de actuación climática más amplio. |

|

|

25º aniversario del Banco Central Europeo | Descarbonización de las carteras de bonos corporativos |

|

|

En 2023, el BCE celebró su 25º aniversario con el lema «El valor de la unidad», lo que le ha permitido poner de relieve el éxito de la moneda única y sus ventajas para los ciudadanos de Europa. | La intensidad de carbono de las reinversiones se redujo más del 65 % en los doce meses siguientes al inicio de la orientación de las reinversiones hacia emisores con mejor comportamiento climático en octubre de 2022. |

1 Descenso acusado de la inflación conforme el endurecimiento de la política monetaria del BCE sigue transmitiéndose con intensidad

En 2023, la economía mundial se comportó mejor de lo esperado inicialmente y continuó expandiéndose a un ritmo moderado. La expansión se vio impulsada, sobre todo, por el crecimiento económico de las economías emergentes y de Estados Unidos, mientras que la mayoría de los demás países avanzados se vieron afectados con más intensidad por las condiciones de financiación restrictivas y la considerable incertidumbre geopolítica. La inflación mundial disminuyó de forma notable a medida que los precios de las materias primas energéticas cayeron, mientras que las presiones inflacionistas subyacentes siguieron siendo elevadas. El euro se fortaleció en términos efectivos nominales y frente al dólar estadounidense.

En la zona del euro, el crecimiento económico se debilitó en 2023. El sector industrial se vio particularmente afectado por el endurecimiento de las condiciones de financiación, los elevados costes de los insumos y la debilidad de la demanda mundial, mientras que, inicialmente, el sector servicios siguió respaldado por la persistencia de los efectos de la reapertura de la economía tras la pandemia. Si bien la subida de los tipos de interés del BCE se transmitió con fuerza a la actividad económica, el mercado de trabajo continuó mostrando bastante capacidad de resistencia. Los Gobiernos de la zona del euro siguieron retirando las medidas de apoyo adoptadas en respuesta a las perturbaciones asociadas a la pandemia, a los precios de la energía y a la inflación, lo que revirtió en parte la anterior relajación de la política fiscal. La inflación general registró un descenso acusado en la zona del euro, favorecido, en particular, por la tasa de variación de los precios energéticos, que cayó hasta situarse en territorio negativo a medida que revirtieron las fuertes subidas que experimentaron estos precios en 2022. La inflación subyacente también comenzó a moderarse, propiciando un proceso desinflacionista general y reflejando la desaparición gradual del impacto de las perturbaciones pasadas y los efectos crecientes de una orientación más restrictiva de la política monetaria. Sin embargo, las presiones inflacionistas internas sustituyeron a las presiones externas como los determinantes más importantes de la inflación, ya que el mercado de trabajo contribuyó a la sólida evolución de los salarios nominales, dado que los trabajadores buscaron una compensación por las pérdidas de poder adquisitivo provocadas por la inflación pasada.

1.1 La actividad económica mundial se expandió a un ritmo moderado a medida que la inflación general disminuyó

El crecimiento económico mundial fue moderado ante el endurecimiento de la política monetaria y la elevada incertidumbre

La economía mundial siguió expandiéndose a un ritmo moderado en 2023, y el crecimiento se mantuvo prácticamente sin variación con respecto a 2022 en el 3,5 % (gráfico 1.1)[1]. Aunque el crecimiento fue débil en términos históricos, fue superior a lo esperado a principios de año, respaldado por la fortaleza de los mercados de trabajo y la pujante demanda de servicios, pese al endurecimiento continuado de la política monetaria[2]. La economía mundial estuvo impulsada principalmente por la actividad en los países emergentes y en Estados Unidos, mientras que, en la mayoría de las demás economías avanzadas, las restrictivas condiciones de financiación y los prolongados efectos de los factores geopolíticos sobre los precios de la energía afectaron de forma más significativa a la demanda. En Estados Unidos, la capacidad de resistencia de la economía fue mayor de lo esperado, debido a la vigorosa demanda interna y a la solidez del mercado de trabajo. Las turbulencias que se produjeron en el sector financiero estadounidense a comienzos del año no tuvieron un impacto macroeconómico sustancial. En China, el repunte que registró la economía a principios de año tras la relajación de las medidas muy restrictivas relacionadas con la pandemia en diciembre de 2022 llegó a su fin, debido a un nuevo desplome del sector de la vivienda, así como a la debilidad de la demanda interna y externa. No obstante, la economía china logró el objetivo declarado del Gobierno de alcanzar un crecimiento de alrededor del 5 %.

Gráfico 1.1

PIB mundial y su composición

a) Crecimiento del PIB real mundial | b) Composición del crecimiento mundial |

|---|---|

(tasas de variación interanual) | (contribuciones en puntos porcentuales) |

|  |

Fuentes: BCE, cálculos de los expertos del BCE y proyecciones macroeconómicas elaboradas por los expertos del BCE, marzo de 2024.

Notas: «PIB mundial» excluye a la zona del euro. La media anterior a la pandemia corresponde al período comprendido entre 2012 y 2019. Los valores para 2023 son estimaciones basadas en los datos disponibles y en las proyecciones macroeconómicas de los expertos del BCE de marzo de 2024.

El impulso del comercio mundial se debilitó a medida que los patrones de consumo se normalizaron después de la pandemia

El comercio mundial mostró debilidad en 2023, ya que el crecimiento de las importaciones se desaceleró hasta el 1,2 %, muy por debajo de la tasa de crecimiento del 5,5 % del año precedente y de la media anterior a la pandemia del 3,1 %[3]. La desaceleración reflejó tres tendencias principales. En primer lugar, la demanda mundial volvió a desplazarse de los bienes a los servicios, dado que las restricciones relacionadas con la pandemia se eliminaron por completo. En segundo lugar, el peso del consumo ―que generalmente es menos intensivo en comercio que la inversión― en la demanda interna aumentó. Por último, las economías emergentes, en las que el comercio reacciona menos ante cambios en la actividad económica, contribuyeron más a la actividad global en 2023. Pese al aumento de las barreras comerciales y a los resultados de las encuestas a empresas que sugieren una posible relocalización de las cadenas de valor, por ahora, la evidencia de fragmentación de los flujos comerciales agregados sigue siendo limitada.

La inflación disminuyó, pero las presiones inflacionistas subyacentes siguieron siendo elevadas

En los países miembros de la OCDE, excluida Turquía, la inflación general interanual medida por el índice de precios de consumo (IPC) disminuyó a lo largo de 2023, partiendo de niveles elevados, debido a la reducción de los precios de la energía. La inflación general cayó hasta el 3,9 % en diciembre y para el conjunto de 2023 se situó en el 5,3 %, frente al 7,3 % de 2022 (panel a del gráfico 1.2). La inflación, excluidos la energía y los alimentos, también descendió, pero en mucha menor medida, lo que indica que las presiones subyacentes sobre los precios siguieron siendo intensas y generalizadas. Esto fue particularmente evidente en las economías avanzadas, donde el tensionamiento de los mercados de trabajo contribuyó a las elevadas tasas de crecimiento de los salarios, lo que hizo que la inflación de los servicios fuera más persistente (panel b del gráfico 1.2).

Gráfico 1.2

Tasas de inflación general y subyacente en la OCDE

a) Inflación general y sus principales componentes | b) Inflación en las principales economías |

|---|---|

(tasas de variación interanual, datos mensuales) | (tasas de variación interanual, datos mensuales) |

|  |

Fuentes: Fuentes nacionales a través de Haver Analytics, OCDE y cálculos del BCE.

Notas: ZE: zona del euro. La inflación en la OCDE no incluye a Turquía y se calcula a partir de los IPC nacionales y las ponderaciones anuales del gasto en consumo final privado expresadas en términos de paridad del poder adquisitivo. La inflación subyacente excluye la energía y los alimentos. Las últimas observaciones corresponden a diciembre de 2023.

Los precios de las materias primas energéticas disminuyeron, ya que la baja demanda compensó las restricciones de oferta

Los precios de las materias primas energéticas disminuyeron a lo largo de 2023 como consecuencia de la menor demanda. Los precios del petróleo cayeron un 4 %, ya que la debilidad de la demanda de crudo por parte de las economías avanzadas compensó el aumento de la demanda que siguió a la relajación de las medidas de confinamiento en China. La escasa demanda de esta materia prima también compensó con creces los efectos de los recortes de oferta por parte del grupo OPEP+, así como los riesgos de suministro derivados de factores geopolíticos, incluidas las sanciones a Rusia y el conflicto en Oriente Próximo. El descenso de los precios europeos del gas fue sustancialmente mayor, puesto que continuaron la caída que comenzó hacia finales de 2022 y se redujeron un 58 % más durante 2023. El consumo de gas en Europa se mantuvo por debajo de los patrones históricos como resultado de la menor demanda industrial, el bajo consumo de gas por parte de los hogares y las suaves temperaturas en los meses de invierno. La estabilidad del suministro de gas natural licuado (GNL) también permitió a los países europeos comenzar la temporada de calefacción con las reservas de gas llenas. A pesar de la mayor estabilidad del mercado europeo de gas en comparación con el año anterior, los riesgos de suministro, como las huelgas en las terminales australianas de GNL, continuaron dando lugar a períodos de alta volatilidad de los precios, lo que ilustra la sensibilidad del mercado de gas en Europa durante el proceso de transición para abandonar las importaciones de gas ruso.

El euro se fortaleció en términos efectivos nominales y frente al dólar estadounidense

El euro se fortaleció en términos efectivos nominales (+3,9 %) y frente al dólar estadounidense (+3,4 %), con datos al cierre del año, en un contexto de notables fluctuaciones durante el año. La evolución de los tipos de cambio se vio influida principalmente por las expectativas cambiantes de los mercados como consecuencia de los cambios en las políticas monetarias y de la volatilidad de las perspectivas económicas. Inicialmente, el euro se vio reforzado en el primer semestre del año por la mejora de las condiciones macroeconómicas en la zona y por el ritmo más rápido de endurecimiento de la política monetaria, pero comenzó a depreciarse frente al dólar a mediados de julio. El fortalecimiento del dólar, que fue generalizado, se atribuyó a unos datos económicos sorprendentemente positivos y a las expectativas de los mercados de que la orientación de la política monetaria en Estados Unidos sería más restrictiva durante más tiempo. La reevaluación del tono de esta política hacia finales de año en un contexto de descenso de las tasas de inflación dio lugar a una nueva apreciación de la moneda única. En cuanto a las monedas de los principales socios comerciales, el euro se fortaleció de forma significativa frente a la lira turca, el rublo ruso, el yen japonés y la corona noruega. Sin embargo, se debilitó frente a la libra esterlina, el franco suizo y el esloti polaco.

Los principales riesgos para las perspectivas de crecimiento económico mundial a finales de 2023 incluían una nueva escalada de las tensiones geopolíticas, una mayor desaceleración de la economía china y presiones inflacionistas más persistentes que requerirían una política monetaria más restrictiva de lo anticipado. La materialización de tales riesgos podría reducir la actividad económica mundial. Además, los mercados internacionales de materias primas seguían siendo muy sensibles a los riesgos de suministro, que a su vez podrían impulsar la inflación y afectar al crecimiento mundial el próximo año.

1.2 Estancamiento de la actividad económica de la zona del euro

El crecimiento de la zona del euro se debilitó a medida que se propagaron los efectos de las subidas de los tipos de interés

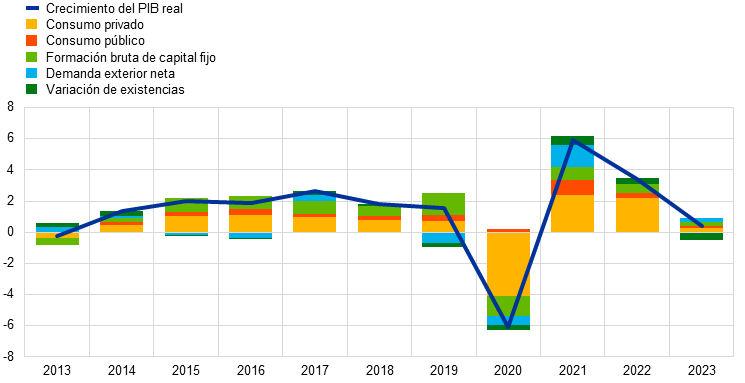

El PIB real de la zona del euro se incrementó un 0,4 % en 2023, frente a un avance del 3,4 % en 2022 (gráfico 1.3). El crecimiento reflejó contribuciones positivas de la demanda interna y de la demanda exterior neta. La variación de existencias tuvo un impacto moderador. Al final del año, el producto de la zona del euro se situaba un 3 % por encima de su nivel anterior a la pandemia (en el último trimestre de 2019) y un 1,4 % por encima de la tasa del primer trimestre de 2022, cuando Rusia invadió Ucrania. La desaceleración del crecimiento en 2023 se debió en gran parte a las repercusiones económicas de la guerra, que tuvo efectos heterogéneos en los distintos países, lo que refleja sus diferentes estructuras económicas. Si bien el sector industrial se vio particularmente afectado por el endurecimiento de la política monetaria, por los elevados precios de la energía y por el debilitamiento de la demanda mundial, los servicios resistieron relativamente bien, ya que siguieron beneficiándose de los efectos de la reapertura tras la pandemia. Sin embargo, hacia finales de año, la falta de dinamismo del crecimiento se extendió, ya que el impacto de las subidas de los tipos de interés se propagó a los distintos sectores, al tiempo que la debilidad del sector industrial produjo efectos de contagio a los servicios.

Gráfico 1.3

PIB real de la zona del euro

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuente: Eurostat.

Nota: Las últimas observaciones corresponden a 2023.

El gasto en consumo se orientó más a los servicios que a los bienes

El crecimiento del consumo privado se debilitó considerablemente en 2023. En el primer semestre del año se estancó porque la caída continuada del gasto en bienes, según se reflejó en los volúmenes de ventas del comercio minorista (gráfico 1.4), compensó una demanda de servicios todavía positiva. En el tercer trimestre, el consumo privado aumentó, favorecido por el consumo de servicios de los hogares, que se vio impulsado por la prolongación de los efectos de la reapertura, y por el repunte del gasto en bienes duraderos. El gasto total en bienes (incluidos los bienes semiduraderos y no duraderos) siguió contrayéndose en un contexto de condiciones de financiación más restrictivas. En general, el gasto de los hogares aumentó un 0,5 % en 2023. La renta real disponible respaldó el gasto de los hogares en cierta medida en 2023, ya que el crecimiento de los salarios nominales se incrementó, la inflación se desaceleró gradualmente y el avance del empleo siguió mostrando capacidad de resistencia. No obstante, la transmisión del endurecimiento de las condiciones de financiación a la economía real parece haber afectado al gasto de los hogares, ya que el ahorro se mantuvo en cotas elevadas.

Gráfico 1.4

Producción y comercio minorista de la zona del euro

(índice: junio de 2022 = 100)

Fuentes Eurostat y cálculos del BCE..

Nota: El comercio minorista se muestra en términos reales. Las últimas observaciones corresponden a diciembre de 2023 para la producción de los servicios, y a enero de 2024 para las demás variables.

La inversión se vio frenada por el endurecimiento de las condiciones de financiación

El crecimiento de la inversión excluida la construcción —una aproximación (proxy) de la inversión privada no residencial—, se ralentizó durante 2023[4]. Si bien en el primer trimestre del año creció con fuerza como consecuencia de la disminución de los cuellos de botella en la oferta, las tasas intertrimestrales de crecimiento se redujeron gradualmente y la inversión disminuyó en el cuarto trimestre, dado que la demanda interna y externa se debilitaron, los pedidos pendientes se atendieron, los beneficios empresariales cayeron y las condiciones de financiación se endurecieron. Es probable que la incertidumbre derivada de la guerra de Rusia contra Ucrania y del conflicto en Oriente Próximo, entre otros factores, también redujera los incentivos de las empresas para invertir. No obstante, los abundantes beneficios, las amplias reservas de efectivo y la disminución del endeudamiento fortalecieron, en general, los balances empresariales en años anteriores y han contribuido ―junto con los fondos del programa Next Generation EU (NGEU), que promueve la digitalización y las inversiones relacionadas con el clima― a cierta resiliencia de la inversión en comparación con otros componentes del gasto. En conjunto, la inversión, excluida la construcción, creció un 2,9 % en 2023.

La inversión en construcción siguió debilitándose, en general, durante 2023. El principal motivo fue la caída de la inversión residencial, debido a los elevados costes de la construcción, al aumento continuado de los tipos de interés hipotecarios y al endurecimiento de los criterios de concesión de los préstamos bancarios, lo que dificultó el acceso de los hogares a la financiación y frenó la demanda de inmuebles residenciales. Otras áreas de la construcción, como la obra civil, mantuvieron mayor capacidad de resistencia, sustentadas por las inversiones en infraestructuras públicas. Al final de 2023, la inversión en construcción se situaba un 2,1 % por encima de su nivel anterior a la pandemia, tras registrar un descenso del 0,6 % en el conjunto de 2023.

El saldo de la balanza de bienes de la zona del euro volvió a contabilizar un superávit en 2023, en un entorno de precios más bajos de la energía importada. El crecimiento de las exportaciones siguió estando contenido en un contexto de debilidad de la demanda externa. Las exportaciones de manufacturas se vieron respaldadas por la disminución de los cuellos de botella en la oferta, mientras que la prolongación de los efectos derivados de la perturbación en el suministro de energía y la apreciación del euro en términos efectivos contribuyeron a la atonía de las exportaciones. Esta atonía se extendió a las exportaciones de servicios en el segundo semestre del año, ya que el apoyo de la demanda embalsada tras la reapertura de la economía mundial se fue desvaneciendo. A medida que la demanda interna se enfrió, las importaciones de la zona del euro también descendieron, debido al retroceso de las importaciones de bienes intermedios conforme las empresas redujeron existencias y las importaciones de energía cayeron. En conjunto, la contribución del comercio al crecimiento del PIB de la zona del euro fue ligeramente positiva en 2023.

Mercado de trabajo

En general, el mercado de trabajo de la zona del euro mantuvo su fortaleza en 2023, si bien, al final del año, su evolución y los indicadores de opinión apuntaban a una desaceleración. La tasa de paro se situó, en promedio, en el 6,5 % en 2023; descendió desde el 6,6 % en enero hasta el 6,5 % en marzo, y se mantuvo prácticamente estable en ese nivel durante el resto del año (gráfico 1.5). El empleo total y el total de horas trabajadas resistieron bien en un contexto de estancamiento de la economía, y en 2023 aumentaron un 1,4 % y un 1,6 % respectivamente. Las horas medias trabajadas se incrementaron solo un 0,2 % en 2023, y en el último trimestre del año se situaron un 1,3 % por debajo del nivel previo a la pandemia, probablemente debido a factores como la infrautilización del factor trabajo (es decir, las empresas mantienen a más trabajadores de los necesarios en fases recesivas) y el aumento de las bajas por enfermedad. La tasa de actividad del colectivo con edades comprendidas entre 15 y 74 años creció hasta un nivel del 65,7 % en el cuarto trimestre de 2023, 1,1 puntos porcentuales por encima de su nivel anterior a la pandemia. En la segunda mitad del año, la demanda de empleo mostró algunos signos de moderación, con una tasa de vacantes aún elevada, pero que gradualmente retrocedió desde el máximo alcanzado en el segundo trimestre de 2022. En general, si bien las subidas de los tipos de interés del BCE siguieron transmitiéndose con fuerza a la economía, el empleo total y el mercado de trabajo de la zona del euro, uno de los objetivos de la Unión Europea a los que el BCE puede contribuir siempre que ello no vaya en perjuicio del mantenimiento de la estabilidad de precios, se mantuvieron relativamente resistentes.

Gráfico 1.5

Mercado de trabajo

(escala izquierda: tasas de variación intertrimestral; escala derecha: porcentajes)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden a enero de 2024 para la tasa de paro, y al cuarto trimestre de 2023 para el empleo y las horas trabajadas.

1.3 Medidas de política fiscal en un entorno macroeconómico difícil

La ratio de déficit presupuestario de la zona del euro disminuyó a medida que los Gobiernos comenzaron a retirar las medidas discrecionales de apoyo

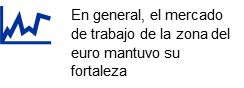

La ratio de déficit de las Administraciones Públicas de la zona del euro continuó disminuyendo en 2023, siguiendo la senda que inició en la fase más aguda de la pandemia (gráfico 1.6)[5]. El endurecimiento paulatino de la política fiscal también se reflejó en su orientación, que en 2023 se endureció moderadamente por tercer año consecutivo[6]. Sin embargo, hasta ahora solo se ha revertido algo más de una tercera parte de la política fiscal expansiva aplicada en 2020 (gráfico 1.6), lo que significa que el saldo presupuestario ajustado de ciclo se mantiene muy por debajo del nivel previo a la pandemia, debido a los prolongados efectos de las medidas adoptadas en el contexto de la pandemia en 2020 y a las medidas de apoyo relacionadas con la energía aplicadas a partir de 2022.

Gráfico 1.6

Saldo presupuestario de las Administraciones Públicas y orientación de la política fiscal de la zona del euro

(porcentajes del PIB)

Fuentes: Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre de 2023, y cálculos del BCE.

Nota: El indicador de la orientación de la política fiscal se ha ajustado por el lado de los ingresos a partir de 2021 excluyendo las subvenciones del Mecanismo de Recuperación y Resiliencia del NGEU porque esos ingresos no tienen efectos macroeconómicos restrictivos.

Sería apropiado un endurecimiento adicional de la orientación de la política fiscal

Desde la perspectiva de finales de 2023, un reto que afrontarán las autoridades fiscales será decidir la mejor manera de revertir la expansión acumulada de los cuatro últimos años (gráfico 1.7) y de reducir las ratios de deuda, sobre todo si se tiene en cuenta que la evolución demográfica, las transiciones ecológica y digital y el entorno geopolítico requerirán margen de maniobra fiscal en el futuro. Los presupuestos para 2024 apuntaban a la continuación del ciclo de endurecimiento de la política fiscal en la zona del euro. Esta orientación más restrictiva fue consecuencia, en gran parte, de la retirada de las medidas fiscales discrecionales aplicadas en respuesta a las perturbaciones energética e inflacionista. Según las estimaciones, el apoyo fiscal habría ascendido a más del 1 % del PIB en 2023, pero se esperaba que solo una pequeña parte de tales medidas siguieran vigentes en 2024. Con todo, cabe mencionar que algunas de las medidas expansivas adoptadas por los Gobiernos durante la pandemia parecían ser de carácter más duradero y, de acuerdo con los presupuestos para 2024, no se preveía que expiraran a corto plazo. Es el caso de las transferencias y las subvenciones, que han aumentado, pero también, hasta cierto punto, de las reducciones de impuestos.

Gráfico 1.7

Descomposición de la orientación de la política fiscal de la zona del euro y medidas discrecionales

(porcentajes del PIB)

Fuentes: Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre de 2023, y cálculos del BCE.

Notas: El indicador de la orientación de la política fiscal se ha ajustado por el lado de los ingresos a partir de 2021 excluyendo las subvenciones del Mecanismo de Recuperación y Resiliencia del NGEU porque esos ingresos no tienen efectos macroeconómicos restrictivos. «Otras medidas» se refiere principalmente a las medidas adoptadas durante la pandemia y a su posterior retirada.

La aplicación de una orientación más restrictiva de la política fiscal también parece apropiada desde el punto de vista de la política monetaria. Dado que la crisis energética se ha atenuado en gran parte, los Gobiernos deberían seguir revirtiendo las medidas de apoyo asociadas, lo que es esencial para evitar un aumento de las presiones inflacionistas a medio plazo. De lo contrario, sería necesario un endurecimiento mayor de la política monetaria. Además de retirar las medidas relacionadas con la pandemia y la energía, los Gobiernos deberían, con carácter más general, avanzar hacia unas posiciones fiscales más saneadas con el fin de que las finanzas públicas sigan una senda sostenible.

La UE necesita un marco sólido y creíble de coordinación de las políticas económicas y presupuestarias

Sigue siendo fundamental que la UE cuente con un marco sólido de coordinación y supervisión de las políticas económicas y presupuestarias. Tras exhaustivos debates, en 2023, el Consejo de la Unión Europea llegó a un acuerdo para reformar el marco de gobernanza económica de la UE, que abrió las puertas a un trílogo entre la Comisión Europea, el Consejo de la UE y el Parlamento Europeo. El año 2024 será importante en la transición hacia su implementación[7].

1.4 La inflación general disminuyó de forma acusada durante el año

La inflación general de la zona del euro, medida por el Índice Armonizado de Precios de Consumo (IAPC), se situó en el 2,9 % en diciembre de 2023, lo que supone una reducción de 6,3 puntos porcentuales con respecto al nivel de diciembre de 2022. Disminuyó de forma sostenida a lo largo del año, y el proceso desinflacionista se fue haciendo evidente también en la inflación subyacente a medida que avanzó el año. En noviembre, la inflación general se situó transitoriamente en un mínimo del 2,4 %, el nivel más bajo en más de dos años (un descenso acusado con respecto al máximo del 10,6 % registrado en octubre de 2022) (gráfico 1.8). Sin embargo, la inflación volvió a incrementarse ligeramente en diciembre, debido a los efectos a la baja de las medidas fiscales relacionadas con la energía sobre los niveles de los precios un año antes. Las tasas de variación interanual de todos los componentes principales de la inflación se redujeron en la segunda mitad de 2023, debido a la desaparición gradual del impacto de las anteriores perturbaciones de costes y al debilitamiento de la demanda en un contexto de política monetaria más restrictiva. Sin embargo, al final del año, las tasas de inflación interanual (distintas de las relativas a los precios de la energía) aún permanecían considerablemente por encima de sus medias de más largo plazo, mientras que las tasas intertrimestrales anualizadas ya se habían aproximado mucho más a dichas medias. El ritmo de avance de los precios de los bienes se desaceleró con más rapidez que el de los servicios, ya que la reducción de los cuellos de botella en la oferta y de los costes de los insumos alivió notablemente la presión. La tasa de variación de los precios de los servicios aumentó hasta mediados de año, debido a una demanda aún intensa tras la pandemia, a la subida de los costes laborales y a factores transitorios relacionados con las medidas fiscales. El descenso de la inflación de la energía y de los alimentos hizo que las diferencias en las tasas de inflación de los países de la zona del euro también disminuyeran de manera sustancial.

Gráfico 1.8

Inflación general y sus principales componentes

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden a diciembre de 2023.

La tasa de variación de los precios de la energía cayó de forma acusada, mientras que la de los alimentos se moderó

La evolución de los precios de la energía representó más de la mitad de la caída de la inflación general observada entre diciembre de 2022 y diciembre de 2023. La tasa de variación de los precios energéticos se mantuvo aún elevada en enero de 2023, pero a finales del año se había reducido 25,6 puntos porcentuales y se había situado en terreno negativo. Esta dinámica reflejó la reversión de las pronunciadas subidas de los precios mayoristas de la energía que se produjeron en 2022. Con todo, la inflación de la energía continuó siendo algo volátil, ya que los mercados energéticos mayoristas se mostraron sensibles a acontecimientos como el conflicto en Oriente Próximo. Por otra parte, la tasa de crecimiento de los precios de los alimentos alcanzó un máximo del 15,5 % en marzo de 2023. Luego, durante el resto del año, experimentó una caída considerable, aunque hacia finales del año permanecía por encima del 6 %, debido al impacto persistente de las perturbaciones de costes anteriores con origen en la energía y en otros insumos, así como al aumento de las presiones generadas por los beneficios unitarios y los costes laborales.

La inflación subyacente comenzó a moderarse, pero al final del año continuaba siendo elevada

La inflación subyacente medida por el IAPC, excluidos los componentes volátiles de energía y alimentos, siguió aumentando en el primer trimestre del año, pero luego se moderó desde un máximo del 5,7 % hasta situarse en el 3,4 % en diciembre. Este descenso se vio impulsado inicialmente por la tasa de variación de los precios de los bienes industriales no energéticos, ya que la demanda de bienes se debilitó en un contexto de condiciones de financiación más restrictivas (véase sección 1.2), y las presiones acumuladas con origen en los anteriores cuellos de botella en la oferta y en los altos costes energéticos comenzaron a disiparse. Mientras tanto, la inflación de los servicios fluctuó en niveles elevados hasta agosto como resultado de una demanda aún vigorosa tras la reapertura de la economía (de servicios intensivos en contacto social, como actividades de ocio y vacaciones), así como del aumento de los costes laborales, en especial si se tiene en cuenta la mayor participación de los salarios en la estructura de costes de los servicios en comparación con las manufacturas. Sin embargo, hacia finales del año, la tasa de variación de los precios de los servicios también cayó ligeramente y confirmó el proceso general de desinflación. Además, el desfase que se observó en la inflación de los servicios reflejó el hecho de que muchos de sus componentes suelen ir a la zaga de la inflación general (por ejemplo, la vivienda o los servicios postales y médicos). Asimismo, los demás indicadores de la inflación subyacente se moderaron de forma sustancial durante el año, como consecuencia de la desaparición gradual del efecto de las perturbaciones anteriores y del creciente impacto de una política monetaria más restrictiva, aunque sus niveles siguieron distribuyéndose dentro de un amplio rango y la mayoría de los indicadores se situaban claramente por encima de los niveles anteriores a la pandemia[8].

Los costes laborales pasaron a ser los que más contribuyeron a la inflación interna en meses posteriores del año

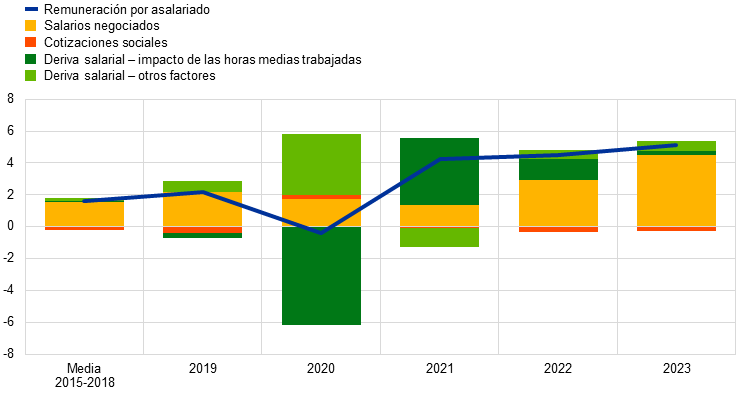

El crecimiento del deflactor del PIB (un indicador fiable de las presiones inflacionistas internas) se situó, en promedio, en el 6 % en 2023. La comparación de este valor con la tasa de variación media de los precios de importación (−2,9 %) refleja que los determinantes de la inflación pasaron de ser externos a tener origen interno. Si bien los beneficios todavía desempeñaron un papel destacado en las presiones inflacionistas internas a finales de 2022 y principios de 2023 (véase recuadro 2), los costes laborales fueron convirtiéndose en el principal factor determinante, habida cuenta de la vigorosa evolución de los salarios y la disminución de la productividad del trabajo (gráfico 1.9). La tasa de crecimiento interanual de la remuneración por asalariado aumentó hasta el 5,1 %, en promedio, en 2023, desde el 4,5 % de 2022, tasas que se sitúan sustancialmente por encima de la media del 1,7 % del período prepandemia (2015-2019), una evolución que se vio favorecida por unos mercados de trabajo aún tensionados (véase sección 1.2). Este avance adicional reflejó, en parte, que los trabajadores buscaron una compensación por las pérdidas de poder adquisitivo de los salarios nominales ocasionadas por la inflación pasada. El crecimiento de los salarios negociados se incrementó, de media, hasta el 4,5 % en 2023; la diferencia con respecto al aumento de los salarios reales aún implica una deriva salarial considerable, aunque menor que en 2021-2022[9]. El avance tanto de la remuneración por asalariado como de los salarios negociados comenzó a desacelerarse hacia finales del año, pero sus niveles de crecimiento siguieron siendo altos y señalaban unas presiones de los salarios nominales todavía elevadas en 2024. Esta dinámica reflejó la recuperación de los salarios reales, más que proporcionar evidencia de una desestabilización de la dinámica salarios-precios.

Gráfico 1.9

Remuneración por asalariado en la zona del euro

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat, BCE y cálculos del BCE.

Las expectativas de inflación a más largo plazo disminuyeron ligeramente, manteniéndose ancladas en torno al objetivo del 2 % del BCE

Las expectativas medias de inflación a más largo plazo de los expertos en previsión económica, que se situaban en el 2,2 % a finales de 2022, descendieron hasta el 2,1 % en 2023. Otros datos procedentes de encuestas, como la encuesta del BCE a analistas de política monetaria (Survey of Monetary Analysts) y la de Consensus Economics, también sugerían que estas expectativas estaban firmemente ancladas en torno al objetivo del BCE del 2 %. Un indicador de mercado de la compensación por inflación a más largo plazo (el tipo swap de inflación [ILS] a cinco años dentro de cinco años) aumentó hasta alcanzar un máximo del 2,7 % en agosto, pero descendió hasta el 2,3 % a finales de diciembre en un contexto de publicación de datos de inflación general más baja de lo previsto y de débiles perspectivas de crecimiento económico (véase sección 1.2). En cualquier caso, los indicadores de mercado corregidos por las primas de riesgo implicaban unas expectativas «genuinas» muy próximas al 2 %. Por el lado de los consumidores, la mediana de las expectativas de inflación a tres años vista se mantuvo levemente por encima de esta cifra, situándose en el 2,5 % en diciembre, posiblemente como reflejo de la elevada incertidumbre, de un sentimiento económico negativo y de unos niveles de precios aún altos en relación con los salarios[10].

1.5 Las condiciones crediticias y de financiación se endurecieron de forma notable conforme los tipos de interés oficiales aumentaron

Disminución del rendimiento de la deuda pese al endurecimiento de la política monetaria, reflejo de un cambio en las expectativas hacia finales del año

Ante unas presiones inflacionistas que continuaron siendo elevadas y persistentes durante todo 2023 (véase sección 1.4), el BCE siguió endureciendo la política monetaria con firmeza hasta septiembre, y posteriormente mantuvo los tipos de interés oficiales del BCE en niveles restrictivos, con el fin de asegurar que la inflación vuelva a situarse en el objetivo del 2 % a medio plazo (véase sección 2.1). El tipo OIS (overnight index swap) a diez años libre de riesgo fluctuó en torno al 3 % durante la mayor parte del año y en octubre alcanzó un máximo del 3,3 % antes de descender hasta una media del 2,5 % en diciembre (gráfico 1.10). La disminución del tipo OIS a diez años hacia finales del año se debió a un fuerte retroceso de las expectativas de tipos de interés de los mercados financieros, sobre todo después de que la inflación resultara ser más baja de lo esperado. El deterioro de las expectativas se vio compensado solo en parte por el aumento de la prima por plazo. Los rendimientos de la deuda pública a largo plazo siguieron muy de cerca la evolución del tipo OIS. Sus diferenciales no se vieron afectados de forma significativa por el proceso de normalización del balance del Eurosistema (véase sección 2.1) y al final del año se situaban prácticamente en los mismos niveles que en diciembre de 2022. La media ponderada por el PIB de los rendimientos nominales de la deuda pública a diez años de la zona del euro se situó en el 2,7 % en diciembre de 2023, 10 puntos básicos por debajo del nivel observado un año antes.

Gráfico 1.10

Tipos de interés a largo plazo y coste de los préstamos a empresas y a hogares para adquisición de vivienda

(porcentajes)

Fuentes: Bloomberg, LSEG y cálculos del BCE.

Notas: Observaciones mensuales. El rendimiento de la deuda pública a diez años de la zona del euro es una media ponderada por el PIB. Los indicadores del coste de los préstamos se calculan agregando los tipos de interés a corto y a largo plazo de los préstamos bancarios utilizando una media móvil de 24 meses del volumen de nuevas operaciones. Las últimas observaciones corresponden a diciembre de 2023.

Los mercados de renta variable se vieron respaldados por la disminución de las primas de riesgo

En 2023, las cotizaciones bursátiles registraron subidas en el sector no financiero y, en particular, en el sector bancario. La disminución de las primas de riesgo de las acciones sustentó los precios de estas últimas en un contexto de volatilidad reducida y en descenso, pese al aumento de las tensiones geopolíticas. El índice de las cotizaciones bancarias de la zona del euro se vio impulsado en mayor medida por las expectativas de incremento de los beneficios del sector tanto a largo como a corto plazo, y las turbulencias bancarias que se produjeron en Estados Unidos y en Suiza en marzo tuvieron un impacto negativo considerable, pero transitorio. Al cierre de 2023, los índices bursátiles amplios del sector no financiero y los del sector bancario de la zona del euro habían ganado en torno a un 12 % y un 23 % en comparación con los niveles respectivos del final de 2022. Los rendimientos de los bonos corporativos descendieron y en promedio se situaron en niveles más bajos en diciembre de 2023 que en el mismo mes del año anterior, tanto en el segmento de grado de inversión como en el de alta rentabilidad, debido a la caída de los tipos de interés libres de riesgo y a la reducción de los diferenciales de los bonos corporativos.

El agregado monetario amplio y la intermediación bancaria reflejaron el endurecimiento de la política monetaria

El agregado monetario amplio (M3) se estancó, debido principalmente al endurecimiento de la política monetaria. Su tasa de variación interanual fue solo del 0,1 % en diciembre, tras descender de forma significativa durante 2023 e incluso situarse temporalmente en terreno negativo por primera vez desde el inicio de la unión monetaria (gráfico 1.11). Este descenso estuvo determinado por la escasa creación de crédito, los elevados costes de oportunidad de mantener activos líquidos y la reducción del balance del Eurosistema. Aunque los balances bancarios continuaron siendo sólidos en general, los reembolsos de la financiación obtenida en la tercera serie de operaciones de financiación a plazo más largo con objetivo específico y la contracción de las carteras de activos del Eurosistema disminuyeron el exceso de liquidez. Los costes de la financiación de las entidades de crédito se incrementaron de manera acusada, aunque menos que los tipos de interés oficiales, ya que las entidades recurrieron a fuentes de financiación de mercado más caras y compitieron más activamente por los depósitos de clientes ofreciendo intereses más elevados.

Los tipos de interés de los préstamos bancarios a empresas y a hogares se incrementaron de forma pronunciada conforme la política monetaria se endureció

El endurecimiento de la política monetaria continuó transmitiéndose con fuerza a las condiciones de financiación generales en 2023. Como se señaló en la encuesta sobre préstamos bancarios en la zona del euro, las entidades siguieron endureciendo considerablemente los criterios de aprobación aplicados a los préstamos a hogares y a empresas. Esta dinámica se vio confirmada en la encuesta sobre el acceso de las empresas a la financiación en el caso de las empresas, y en la encuesta sobre las expectativas de los consumidores en el de los hogares. Los tipos de interés nominales del crédito bancario volvieron a aumentar de forma notable en 2023, alcanzando sus niveles más elevados en casi quince años. El tipo de interés sintético de los préstamos bancarios a hogares para adquisición de vivienda se situó en el 4 % al final del año, lo que supuso un aumento de unos 100 puntos básicos con respecto al final de 2022, y el tipo correspondiente a los préstamos a las sociedades no financieras se incrementó en 180 puntos básicos y se situó en el 5,2 %, un alza que casi duplicó la subida del tipo aplicado a los hogares (gráfico 1.10). Los incrementos de los tipos de interés de los préstamos se produjeron con mayor celeridad y fueron más pronunciados que en episodios anteriores de endurecimiento de la política monetaria, reflejo en su mayor parte de las subidas más rápidas y acusadas de los tipos oficiales desde julio de 2022. Las diferencias observadas en los tipos de interés aplicados a los préstamos en los distintos países siguieron siendo limitadas, lo que indicaba que los cambios en la política monetaria del BCE se estaban transmitiendo con fluidez a los tipos de los préstamos en toda la zona del euro.

El crédito bancario concedido a hogares y a empresas se debilitó de forma notable

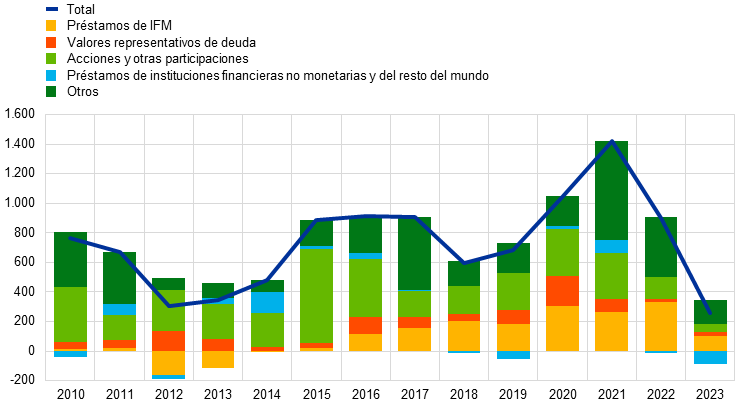

El crédito bancario concedido a hogares y a empresas se debilitó de forma notable en 2023, debido al endurecimiento de las condiciones aplicadas (gráfico 1.11). Los flujos netos mensuales de préstamos fueron casi nulos en los tres últimos trimestres del año. La tasa de crecimiento interanual de los préstamos bancarios a hogares se redujo y en diciembre se situó en el 0,3 %, principalmente como reflejo de la desaceleración del crédito hipotecario en un contexto de caída de los precios de la vivienda por primera vez desde 2014. La tasa de crecimiento interanual del crédito bancario a empresas también descendió hasta el 0,4 % en diciembre, y los flujos netos de la financiación externa de las empresas se situaron en mínimos históricos (gráfico 1.12).

Gráfico 1.11

Crecimiento de M3 y del crédito a empresas y a hogares

(tasas de variación interanual)

Fuente: BCE.

Nota: «Empresas» se refiere a las sociedades no financieras. Las últimas observaciones corresponden a diciembre de 2023.

Gráfico 1.12

Flujos netos de financiación externa de las empresas

(flujos anuales en mm de euros)

Fuentes: BCE y Eurostat.

Notas: «Empresas» se refiere a las sociedades no financieras. IFM: instituciones financieras monetarias. En «préstamos de instituciones financieras no monetarias y del resto del mundo», las instituciones financieras no monetarias incluyen otros intermediarios financieros, fondos de pensiones y empresas de seguros. Los «préstamos de IFM» y los «préstamos de instituciones financieras no monetarias y del resto del mundo» están corregidos por titulizaciones y otras transferencias. «Otros» es la diferencia entre el total y los instrumentos incluidos en el gráfico, y comprende principalmente préstamos entre empresas relacionadas y crédito comercial. Las últimas observaciones corresponden al tercer trimestre de 2023. El flujo anual de 2023 se ha calculado como la suma de cuatro trimestres de los flujos registrados entre el cuarto trimestre de 2022 y el tercero de 2023.

Recuadro 1

Las implicaciones macroeconómicas del cambio climático

El BCE está trabajando para entender mejor las consecuencias macroeconómicas del cambio climático y de las políticas para mitigar su impacto, en consonancia con los compromisos adquiridos a raíz de la revisión de la estrategia de política monetaria en 2020-2021[11]. Estos esfuerzos son muy importantes para el mandato principal del BCE de mantener la estabilidad de precios. La complejidad del cambio climático y la naturaleza no lineal y altamente incierta de sus efectos hacen necesario realizar análisis macroeconómicos más exhaustivos con el objetivo de limitar los errores de predicción y comprender mejor las transformaciones estructurales que el cambio climático está generando en la economía.

El cambio climático ya está afectando a la inflación de la zona del euro. Estudios del BCE estiman que el calor extremo del verano de 2022 incrementó la tasa de crecimiento de los precios de los alimentos en Europa unos 0,7 puntos porcentuales al cabo de un año, es decir, en 2023 (gráfico A)[12]. La inflación de los servicios también puede verse afectada por unos veranos más calurosos, posiblemente a través de su impacto en los precios de los alimentos y la sensibilidad de los servicios relacionados con el turismo a las altas temperaturas[13]. El efecto en la inflación derivado de unas temperaturas estivales más altas podría ser más acusado en un clima más cálido: en un escenario pesimista, si en 2035 se produjese una ola de calor parecida a la de 2022, la tasa media de variación de los precios de los alimentos podría aumentar 1 punto porcentual. En un escenario optimista, las consecuencias de una ola de calor similar serían solo ligeramente menos graves (0,8 puntos porcentuales). El impacto del incremento de las temperaturas será mayor en las regiones que ya son más cálidas. Por tanto, los efectos en la inflación de los diferentes países de la zona del euro serían distintos, lo que dificultaría la transmisión de la política monetaria única.

Gráfico A

Impacto creciente de olas de calor en la inflación de los alimentos en Europa

(año de la ola de calor, puntos porcentuales)

Fuente: Kotz et al. (véase la nota 12 a pie de página).

Notas: Los impactos se han estimado mediante regresiones globales de panel, utilizando precios mensuales y datos climáticos de alta resolución. Las barras muestran la desviación acumulada de la inflación de los alimentos con respecto al escenario de referencia de las proyecciones al cabo de doce meses como consecuencia de temperaturas extremas en junio, julio y agosto. El gráfico se ha elaborado combinando las elasticidades de un aumento de 1 °C de las temperaturas con los resultados de 21 modelos climáticos globales. Las temperaturas se basan en temperaturas de verano similares a las de 2022 (es decir, en el tramo superior de la distribución de las temperaturas a partir de los escenarios climáticos proyectados) y se extraen de los resultados de modelos climáticos en un escenario de emisiones optimista (en el que el aumento de las temperaturas globales sería inferior a 2 °C en 2100) y en uno pesimista (en el que las emisiones se incrementarían durante el próximo siglo). Los efectos podrían reducirse mediante una adaptación ambiciosa a un clima más cálido.

Los fenómenos meteorológicos extremos suelen reducir la producción en el corto plazo, pero el impacto económico total trasciende los efectos directos e inmediatos que se producirían, por ejemplo, como consecuencia de la destrucción de viviendas, fábricas y maquinaria. Algunos ejemplos serían disrupciones en otras regiones o sectores a través de los vínculos generados por las cadenas de suministro o de daños en infraestructuras. Por regla general, las pérdidas de ingresos en los sectores afectados y la menor producción reducirán la demanda de productos y servicios de otros sectores. Otro efecto es el aumento de la incertidumbre, que podría dar lugar a que los hogares y las empresas reconsideren su postura sobre el riesgo de catástrofes y, en consecuencia, a una contracción del gasto.

En horizontes a más largo plazo, el cambio climático también puede reducir de forma más persistente del crecimiento de la producción[14]. Por ejemplo, la disminución de las nevadas pondrá en peligro la viabilidad de muchas zonas de esquí en Europa, y será asimismo posible que, en algunas regiones mediterráneas, las temperaturas alcancen niveles demasiado elevados para el turismo en verano, aunque determinadas regiones del norte podrían beneficiarse. La producción de la agricultura, la ganadería y la silvicultura probablemente se verá mermada como consecuencia de unas temperaturas medias más altas. Aunque el cambio de cultivos puede atenuar parte de los efectos, es asimismo probable que unos patrones de temperatura y de precipitaciones menos previsibles lastren la producción agrícola. Unas temperaturas superiores a la temperatura de confort de alrededor de 19 °C-22 °C —que posiblemente sean más frecuentes en un clima más caluroso— reducen la productividad de los trabajadores.

La adaptación, esto es, el ajuste a unas condiciones climáticas más cálidas, podría ayudar a limitar los impactos macroeconómicos. Esta adaptación se llevaría a cabo, por ejemplo, instalando equipos de aire acondicionado para reducir el impacto del estrés por calor en la productividad del trabajo o cambiando de cultivos para limitar las pérdidas de productividad en la agricultura. No obstante, es probable que tales medidas tengan implicaciones para los presupuestos públicos y para el espacio fiscal[15]. Los seguros proporcionan una herramienta más de adaptación, pero ya se observa una brecha sustancial de protección de seguro climático en Europa[16].

Para conseguir reducir las emisiones con el fin de cumplir los objetivos del Acuerdo de París y evitar un calentamiento global más catastrófico es necesaria una transformación estructural de la economía de amplio alcance. Debe realizarse una reasignación del capital y del trabajo entre sectores y dentro de cada sector, e incluso dentro de las empresas (por ejemplo, los fabricantes de automóviles tendrán que transformar sus plantas de producción y pasar de fabricar coches con motor de combustión a vehículos eléctricos que funcionan con baterías). El éxito de la reasignación dependerá de la aplicación de políticas de transición eficaces, de la flexibilidad de los mercados —y en particular de la capacidad de la economía para financiar y absorber las cuantiosas inversiones de capital necesarias—, del desarrollo de tecnologías descarbonizadas y de la disponibilidad de trabajadores cualificados para aplicarlas.

Es probable que los análisis que sugieren un impacto económico positivo de las medidas climáticas introducidas hasta la fecha no logren captar una imagen completa[17]. En los estudios disponibles de las trayectorias futuras de los precios del carbono, basados en modelos, solo se constata un efecto limitado en la producción y en la inflación[18]. Con todo, las medidas incluidas aún están muy lejos de cumplir el objetivo de reducción de emisiones de la UE, y el impacto más amplio de la transición —incluidos los efectos derivados de una regulación y unos objetivos reforzados— puede resultar más difícil de cuantificar.

La velocidad de la transición tiene una influencia determinante en el impacto económico final: retrasar la transición hará necesaria la introducción de cambios más rápidos y radicales en las políticas más tarde, lo que aumentaría la probabilidad de que queden activos varados (stranded assets) y de que se incremente el desempleo estructural[19]. Por otra parte, las diferentes políticas de transición tienen un impacto heterogéneo en la productividad[20]. Las políticas de mercado —como los impuestos al carbono— afectan menos a la productividad de las empresas intensivas en carbono que las políticas que no se basan en el mercado (como prohibir determinados productos o procesos).

La competitividad de la economía de la zona del euro también resulta afectada por las decisiones globales sobre las políticas de transición. Entre ellas se incluyen subidas de los precios del carbono y políticas industriales como la reciente Ley de reducción de la inflación (Inflation Reduction Act) en Estados Unidos. El régimen de comercio de derechos de emisión (RCDE) de la UE puede generar «fugas de carbono», es decir, la relocalización de la actividad económica y de las emisiones a regiones con normativa sobre emisiones más laxa. Estas fugas de carbono pueden reducirse calibrando minuciosamente el mecanismo de ajuste en frontera por carbono junto con los mecanismos de prevención de fugas de carbono existentes[21].

En general, el cambio climático y las políticas de mitigación afectan a casi todos los aspectos de los análisis macroeconómicos llevados a cabo por los bancos centrales. Sigue habiendo importantes preguntas sin responder, relacionadas, por ejemplo, con la forma en que debería realizarse la transición y los consiguientes cambios estructurales de la economía, con el impacto macroeconómico de los fenómenos meteorológicos extremos y los riesgos derivados de un cambio climático acelerado, y con el papel del capital natural y de los servicios de los ecosistemas.

Recuadro 2

El papel de los beneficios unitarios en las presiones inflacionistas internas recientes

Este recuadro se centra en cómo contribuyeron los beneficios unitarios a la dinámica de las presiones inflacionistas internas en 2023 desde una perspectiva contable.

Las presiones inflacionistas internas fueron muy intensas en 2023, pero disminuyeron ligeramente a lo largo del año a medida que los beneficios unitarios se redujeron

El crecimiento del deflactor del PIB, que muestra una estrecha correlación con la evolución de la inflación medida por el IAPC, excluidos la energía y los alimentos (IAPCX), puede descomponerse en las contribuciones de los costes laborales unitarios, los beneficios unitarios y los impuestos unitarios (netos de subvenciones) (gráfico A)[22],[23]. La tasa de avance interanual del deflactor del PIB volvió a aumentar considerablemente en 2023 hasta situarse en el 6 %, en promedio, desde el 4,7 % observado en 2022. Esta evolución contrasta con una media del 1,6 % entre 1999 y 2021. Desde el máximo histórico del 6,4 % alcanzado en el primer trimestre de 2023, esta tasa comenzó a moderarse y se situó en el 5,3 % en el cuarto trimestre. Durante varios trimestres de 2022 y 2023, los beneficios unitarios contribuyeron al acusado aumento del deflactor del PIB y representaron alrededor de la mitad o más de su elevada tasa de crecimiento, frente a una contribución media de algo más de una tercera parte en el período comprendido entre 1999 y 2019. Posteriormente, en 2023, la contribución de los beneficios unitarios se redujo de forma sustancial, lo que ayudó a compensar la mayor aportación de los costes laborales unitarios durante dicho período.

Gráfico A

Deflactor del PIB y contribuciones

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

La excepcional evolución de la economía tras la pandemia explica el fuerte crecimiento de los beneficios unitarios en 2022 y a principios de 2023

Por lo general, los beneficios unitarios siguen de cerca la evolución de indicadores cíclicos como el PIB real. Además, suelen verse afectados por cambios relevantes en la relación real de intercambio debidos, por ejemplo, a fluctuaciones acusadas de los precios de importación o del petróleo. Estas características reflejan el hecho de que, cuando la demanda supera el producto potencial, los agentes que fijan los precios pueden incrementar con más facilidad los precios y los beneficios unitarios sin perder cuota de mercado, mientras que en períodos de perturbaciones de costes de los insumos, como las provocadas por el encarecimiento de la energía, los beneficios suelen utilizarse, al menos de forma transitoria, para evitar trasladar íntegramente el incremento de los costes a los precios de venta. En consecuencia, tanto el debilitamiento de la economía observado en 2022 y 2023, en la medida en que estuvo determinado por la caída de la demanda con respecto a la oferta, como el acusado deterioro de la relación real de intercambio en 2022 asociado al aumento de los precios de importación, habrían apuntado a una dinámica de los beneficios unitarios más débil que la observada (gráfico B). Esto sugiere que durante ese período pueden haber intervenido otros mecanismos y factores más excepcionales. Una de las causas de la fortaleza de los beneficios unitarios en esos años fueron los desequilibrios entre la oferta y la demanda en muchos sectores económicos. Mientras que las disrupciones en las cadenas de suministro durante la pandemia provocaron restricciones de oferta generalizadas, las medidas de los Gobiernos financiadas mediante deuda contuvieron el impacto de la ralentización del crecimiento en la renta disponible y contribuyeron al elevado volumen de ahorro. Dicho ahorro y la demanda embalsada asociada impulsaron la demanda en muchos sectores tras la reapertura que siguió a los confinamientos. En un entorno de intensa demanda agregada en relación con la oferta, los incrementos pronunciados de los costes de los insumos pueden llevar a los agentes que fijan los precios a subirlos sin modificar necesariamente su estrategia de fijación de márgenes, lo que implica una traslación de los costes de los insumos y una contribución importante de los beneficios unitarios a las presiones inflacionistas internas, como se ha observado recientemente[24].

Gráfico B

Beneficios unitarios, PIB real y deflactor de las importaciones

(tasas de variación interanual)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden al cuarto trimestre de 2023.

Conforme fueron desapareciendo los efectos de los factores excepcionales, los beneficios unitarios volvieron a alinearse con el ciclo económico y retomaron su papel amortiguador habitual

Con la desaparición gradual de los desequilibrios entre la oferta y la demanda tras la pandemia y la moderación significativa de las presiones sobre los costes derivadas del aumento de los precios de la energía y de otros insumos a lo largo de 2023, el crecimiento de los beneficios unitarios empezó a disminuir y paulatinamente fue retornando a niveles más normales. La desaparición de los desequilibrios entre la oferta y la demanda hizo que fuera más difícil incrementar los márgenes sin perder cuota de mercado y contribuyó a la mayor contención del crecimiento de los beneficios unitarios. El cambio que se produjo en el entorno hacia una mayor moderación de las presiones sobre los costes de los insumos facilitó una evolución más contenida de los precios de venta. Esto implicaba una disminución del crecimiento de los beneficios unitarios incluso si las empresas mantenían su enfoque de trasladar los incrementos de los costes de los insumos y de fijar los márgenes. Por otra parte, la relajación de las presiones sobre los citados costes puede haber permitido a las empresas contener las presiones de los costes laborales. La mayor falta de dinamismo de los beneficios unitarios también es coherente con la debilidad relativa del entorno económico cíclico en 2023. En general, parece que los beneficios unitarios han retomado su papel amortiguador habitual, contrarrestando la traslación más intensa de las fuertes presiones sobre los costes laborales unitarios a los precios internos.

2 La política monetaria en territorio restrictivo

En 2023, el BCE continuó el curso de subidas de los tipos de interés oficiales, manteniéndolos en niveles suficientemente restrictivos para asegurar el pronto retorno de la inflación al objetivo del 2 % a medio plazo. En los nueve primeros meses del año, incrementó los tipos en 200 puntos básicos, hasta situar el tipo de la facilidad de depósito en el 4 %, ya que las presiones inflacionistas excepcionalmente elevadas derivadas de los altos costes de la energía se propagaron a la economía. La contribución de los elevados precios de los alimentos también fue significativa. Además, aunque los efectos de los cuellos de botella en la oferta y de la demanda embalsada asociados a la retirada de las restricciones relacionadas con la pandemia se fueron atenuando, siguieron impulsando al alza los precios, y el crecimiento de los salarios repuntó. Las decisiones del BCE reflejaron la aplicación de un enfoque dependiente de los datos y se basaron en la evaluación de las perspectivas de inflación a medio plazo teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. En el transcurso del año, la información disponible fue mostrando cada vez más que el endurecimiento de la política monetaria se estaba transmitiendo con fuerza a la economía. Además, los datos de inflación más recientes indicaban que el proceso desinflacionista continuaba avanzando, como señalaba, en particular, el descenso de los indicadores de la inflación subyacente. Finalmente, en sus reuniones de octubre y diciembre, el Consejo de Gobierno decidió mantener sin variación los tipos de interés oficiales del BCE.

El balance del Eurosistema siguió reduciéndose como parte del proceso de normalización de la política monetaria iniciado en 2022, pese a la contribución adicional de 45 mm de euros procedente de la inclusión del balance del Hrvatska narodna banka tras la adopción del euro por Croacia el 1 de enero de 2023. El balance del Eurosistema se situó en 6,9 billones de euros al cierre del año, lo que supone una disminución de más de 1 billón de euros en un año y de casi 2 billones de euros con respecto al máximo que alcanzó a mediados de 2022. Esta disminución obedeció principalmente al vencimiento y a los reembolsos anticipados de la financiación a largo plazo obtenida por las entidades de crédito en el marco de la tercera serie de operaciones de financiación a plazo más largo con objetivo específico (TLTRO III, por sus siglas en inglés) y se vio respaldada por la finalización de las fases de reinversión íntegra y parcial del principal de los valores del programa de compras de activos (APP, por sus siglas en inglés) a partir de marzo y julio, respectivamente. En diciembre de 2023, el Consejo de Gobierno decidió avanzar en la normalización del balance del Eurosistema y expresó su intención de reducir gradualmente las reinversiones en el marco del programa de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés) a partir de julio de 2024. Tras el anuncio de diciembre de 2022, en 2023, el Eurosistema llevó a cabo una revisión del marco operativo para guiar los tipos de interés a corto plazo que finalizó en marzo de 2024.

Asimismo, en 2023, el BCE continuó con la retirada progresiva, iniciada en 2022, de sus medidas de flexibilización de los criterios de admisión de los activos de garantía relacionadas con la pandemia, y la calificación crediticia de la República Helénica se elevó al grado de inversión. A lo largo de 2023, el Eurosistema hizo hincapié en la gestión de riesgos para asegurar la ejecución eficaz de la política monetaria, por ejemplo, mediante la diversificación de las fuentes de evaluación crediticia que acepta. Como consecuencia de la subida de los tipos de interés oficiales para reducir la inflación, el BCE incurrió en pérdidas derivadas de ingresos por intereses negativos, que se vieron compensadas en parte con los colchones financieros constituidos previamente. Se espera que los ingresos monetarios del BCE aumenten de nuevo en el futuro, lo que contribuirá a su eficacia operativa.

2.1 Aplicación de una política monetaria restrictiva para que la inflación retorne al objetivo del 2 %

La tasa de inflación aún se situó en el 8,6 % en enero, mientras que la economía mantuvo su capacidad de resistencia pese a los crecientes retos

A principios de 2023, el crecimiento económico de la zona del euro se estancó tras experimentar una desaceleración acusada a partir de mediados de 2022. Sin embargo, la economía dio señales de resiliencia frente a los importantes retos asociados a la debilidad de la actividad económica mundial, la incertidumbre geopolítica generada por la guerra de Rusia contra Ucrania y la alta inflación, a lo que se sumaron unas condiciones de financiación más restrictivas. La inflación general se redujo en enero como resultado del descenso de los precios de la energía, aunque se mantuvo elevada en el 8,6 %, también debido a los elevados precios de los alimentos. Esta dinámica obedeció, en parte, al impacto generalizado de los altos costes de la energía en la economía ―que también afectó a los precios de los alimentos―, así como a factores relacionados con la pandemia, como las disrupciones en las cadenas de suministro y la demanda embalsada, cuyos efectos persistían, pero fueron disminuyendo. El crecimiento de los salarios también fue repuntando.

El Consejo de Gobierno subió los tipos de interés en febrero y anunció su intención de seguir aumentándolos

En vista de las perspectivas de inflación a medio plazo, el Consejo de Gobierno reafirmó su intención de aplicar una política monetaria restrictiva y subió los tres tipos de interés oficiales del BCE en 50 puntos básicos en su reunión de febrero. Asimismo, señaló que tenía la intención de aumentar los tipos otros 50 puntos básicos en su reunión de marzo y que posteriormente evaluaría la senda futura de la política monetaria. El Consejo de Gobierno se mantuvo firme en subir los tipos de interés a un ritmo sostenido hasta alcanzar niveles suficientemente restrictivos para asegurar el pronto retorno de la inflación a su objetivo del 2 % a medio plazo. El mantenimiento de los tipos de interés en niveles restrictivos debería reducir la inflación de forma gradual al moderar la demanda y evitar cualquier desplazamiento al alza continuado de las expectativas de inflación.

En su reunión de febrero, el Consejo de Gobierno también estableció las modalidades para reducir las tenencias de valores mantenidos por el Eurosistema en el marco del APP, tras la decisión adoptada en su reunión de diciembre de 2022 de dejar de reinvertir íntegramente el principal de los valores que fueran venciendo a partir de marzo, de modo que la cartera del APP disminuiría, en promedio, en 15 mm de euros al mes entre marzo y junio de 2023, y su ritmo posterior se determinaría más adelante. Las reinversiones de bonos corporativos se inclinarían en mayor medida hacia emisores con mejor comportamiento climático. Aunque esta estrategia seguía centrada en el objetivo de estabilidad de precios del BCE, su finalidad era tener mejor en cuenta el riesgo financiero climático en el balance del Eurosistema y descarbonizar gradualmente las tenencias de bonos corporativos, en consonancia con el objetivo secundario del BCE de apoyar las políticas económicas generales en la UE, lo que incluye esfuerzos para mitigar el impacto del cambio climático (véase recuadro 8).

Las turbulencias en el sector bancario estadounidense acrecentaron la incertidumbre en Europa, subrayando la necesidad de seguir un enfoque basado en los datos en las decisiones sobre los tipos de interés

En marzo, en un contexto de turbulencias en los sectores bancarios de Estados Unidos y de Suiza, las tensiones en los mercados financieros se intensificaron y la incertidumbre en torno a las perspectivas de crecimiento e inflación para la zona del euro se incrementó. Además, en las proyecciones macroeconómicas de marzo elaboradas por los expertos del BCE se preveían unos niveles sostenidos de alta inflación, en particular de la inflación excluidos la energía y los alimentos, aunque se esperaba que disminuyera en los años siguientes. Dada la previsión de que la inflación se mantendría demasiado alta durante demasiado tiempo, el Consejo de Gobierno decidió subir en 50 puntos básicos los tres tipos de interés oficiales del BCE. Además, el aumento de la incertidumbre subrayó la importancia de seguir un enfoque basado en los datos en las decisiones del Consejo de Gobierno sobre los tipos oficiales. Por consiguiente, también aclaró su «función de reacción» explicando que sus decisiones sobre los tipos de interés se guiarían por tres criterios: las perspectivas de inflación a la luz de los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. Asimismo, el Consejo de Gobierno siguió realizando un atento seguimiento de las tensiones en los mercados y se mantuvo preparado para responder como resultara necesario a fin de mantener la estabilidad de precios y contribuir a la estabilidad financiera en la zona del euro. En los meses siguientes, el sector bancario de la zona del euro mostró capacidad de resistencia frente a las tensiones generadas fuera de la zona del euro.

Se fue haciendo más evidente que la política monetaria restrictiva estaba teniendo un impacto significativo en las condiciones de financiación de la zona del euro

A medida que avanzó el año se fue haciendo más evidente que la política restrictiva de tipos de interés del Consejo de Gobierno estaba teniendo un impacto significativo en la economía. Las anteriores subidas de los tipos se estaban transmitiendo con fuerza a las condiciones monetarias y de financiación —las fases iniciales del mecanismo de transmisión— de la zona del euro y sus efectos en la economía se iban manifestando gradualmente, aunque los desfases y la intensidad de la transmisión a la economía real seguían siendo inciertos. En abril, los tipos de interés de los préstamos a empresas e hipotecarios alcanzaron sus niveles más altos en más de una década. La consiguiente disminución de la demanda de crédito, junto con el endurecimiento de los criterios de aprobación, se tradujeron en una desaceleración progresiva del crecimiento de los préstamos. Asimismo, en junio, las entidades de crédito reembolsaron el importe más elevado de los fondos obtenidos en las TLTRO III, lo que provocó un descenso sustancial del exceso de liquidez. Esta reducción no dificultó la transmisión de las variaciones de los tipos de interés oficiales a los tipos de interés libres de riesgo en los mercados monetarios, aunque se produjo una asimetría en la reacción del diferencial entre el tipo de interés a corto plazo del euro (€STR) y el tipo de interés de la facilidad de depósito del BCE. El diferencial no se estrechó con la reducción de la liquidez, lo que contrasta con la ampliación observada cuando la liquidez aumentó (véase recuadro 3).

El Consejo de Gobierno siguió aumentando los tipos de interés oficiales, dado que las presiones inflacionistas subyacentes continuaron siendo elevadas...