Resumen

1 Evaluación global de la estructura y la integración financieras

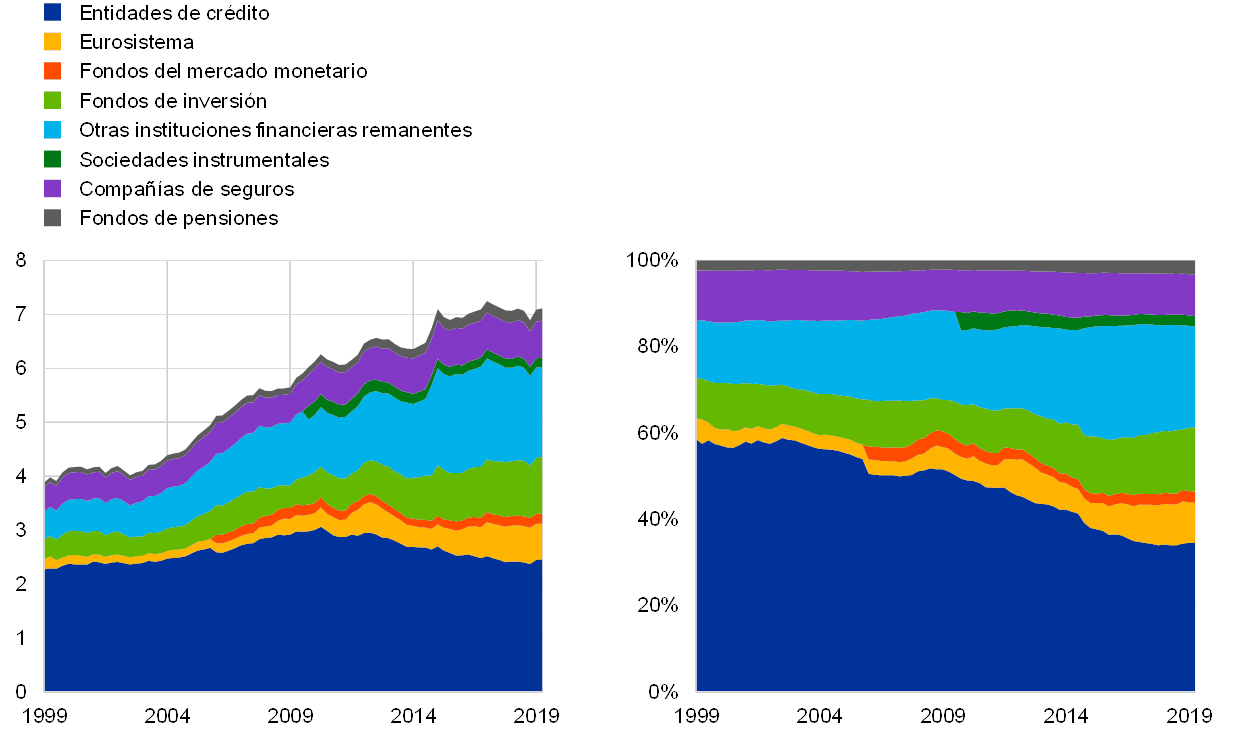

La dimensión del sistema financiero de la zona del euro se ha mantenido estable, en términos generales, en los últimos años en un nivel en torno a seis o siete veces el PIB, coincidiendo prácticamente con las dimensiones relativas de los sistemas financieros de otros países importantes. La dimensión global de un sistema financiero puede estimarse, en particular, a partir de los activos de los intermediarios financieros o de los pasivos de todos los sectores económicos. En junio de 2019, el total de activos mantenidos por intermediarios financieros de la zona del euro se situaba en 82 billones de euros (incluidos los activos mantenidos por el Eurosistema), es decir, más de siete veces el PIB de la zona del euro (véase el gráfico 1.1, panel izquierdo). Esta cifra no ha variado prácticamente desde 2015. A finales de 2018, la financiación total de los sectores de la zona del euro ascendía a 67 billones de euros, lo que representa casi seis veces el PIB de la zona del euro y ha variado poco desde 2014. Estas aproximaciones de la dimensión total del sistema financiero también constituyen una forma de evaluar su evolución en una economía. Indican la capacidad de un sistema financiero para canalizar fondos de agentes con superávit a agentes que necesitan financiación con fines de consumo o de inversión productiva. Al mismo tiempo, la crisis financiera que comenzó en 2007 puso de manifiesto que un sistema financiero demasiado grande podría ser indicativo de desequilibrios generalizados y, por tanto, constituir una grave amenaza para la estabilidad financiera y, en última instancia, para el bienestar económico. Además, existen otras dimensiones de la evolución financiera que pueden no reflejarse correctamente en el total de activos o pasivos, como las innovaciones financieras y las mejoras institucionales y organizativas del sistema financiero.

En cuanto a las funciones de los distintos intermediarios financieros, la estructura financiera de la zona del euro muestra una variación a medio plazo desde una gran dominancia de las entidades de crédito hacia una composición más equilibrada, en la que cada vez son más importantes los distintos tipos de intermediarios financieros no bancarios. Otro aspecto que caracteriza a un sistema financiero es su estructura, que hace referencia a la combinación de intermediarios y mercados financieros que operan en la economía. Por ejemplo, el panel derecho del gráfico 1.1 muestra que —en función de los activos— el mayor subsector financiero sigue siendo el de los bancos (entidades de crédito), aunque su participación ha disminuido progresivamente desde principios de la década de 2000. Al mismo tiempo, ha aumentado la importancia de los fondos de inversión distintos de los fondos del mercado monetario, de una categoría residual de las otras instituciones financieras «remanentes»[1] (que comprende un amplio conjunto de diferentes intermediarios y otras entidades, incluidos los agentes de valores y derivados, los agentes de seguros, las sociedades de gestión de activos, las sociedades de capital riesgo, los asesores de inversiones, las sociedades financieras de cartera, las entidades de financiación especializada, los vehículos de financiación de sociedades no financieras —que, por ejemplo, apoyan su emisión de valores representativos de deuda— y otras entidades que canalizan flujos financieros dentro de las sociedades no financieras), y del Eurosistema. En otras palabras, en cuanto a la participación de los distintos tipos de intermediarios financieros en los activos, la dominancia de las entidades de crédito en el sistema financiero de la zona del euro se ha debilitado, especialmente después de las crisis financiera y de la deuda soberana.

Activos totales del sector financiero de la zona del euro y participación de los distintos tipos de intermediarios financieros

(ratio de los activos en relación con el PIB nominal (panel izquierdo); porcentajes (panel derecho); marzo de 1999-junio de 2019)

Fuente: BCE.Notas: Los activos agregados (no consolidados) de los subsectores incluyen activos financieros y excluyen activos no financieros. Entre las otras instituciones financieras remanentes se incluyen los agentes de valores y derivados, las instituciones financieras que se dedican a los préstamos (como las entidades de factoring o arrendamiento), las instituciones financieras especializadas (como las sociedades de capital riesgo, las sociedades que financian importaciones y exportaciones o algunas entidades de contrapartida central), los auxiliares financieros (como las sociedades de gestión de activos, los agentes de valores, los asesores de inversiones, los mercados o los agentes de seguros) y las instituciones financieras de ámbito limitado y los prestamistas de dinero (como las sociedades financieras de cartera, los vehículos de financiación de sociedades no financieras —que, por ejemplo, apoyan su emisión de valores representativos de deuda— y otras entidades que canalizan flujos financieros dentro de las sociedades no financieras). Los datos sobre los fondos del mercado monetario se presentan por separado de las entidades de crédito a partir del T1 2006. Los datos sobre las sociedades instrumentales, que son empresas que llevan a cabo operaciones de titulización, se presentan por separado de las otras instituciones financieras remanentes a partir del T4 2009.

En los últimos años, los fondos de inversión y de pensiones han sido los tipos de intermediarios financieros no bancarios que más rápidamente han crecido en la zona del euro. Merecen especial atención los intermediarios financieros no bancarios (todas las áreas del gráfico 1.1, salvo el área azul oscuro de las entidades de crédito y el área amarilla del Eurosistema), que suponían en junio de 2019 cerca del 60 % de los activos totales del sector financiero de la zona del euro, no solo porque su crecimiento puede representar una evolución financiera y una mayor diversificación del sistema financiero, sino también porque puede reflejar, en parte, la migración de riesgos del sector bancario, que fue sometido a una profunda reforma regulatoria después de la crisis, a subsectores financieros menos regulados. En primer lugar, cabe observar a este respecto que las otras instituciones financieras (OIF) remanentes, que no pueden desglosarse mediante las estadísticas disponibles en la actualidad y que, por tanto, siguen siendo relativamente opacas, constituyen una proporción considerable de los intermediarios financieros no bancarios en función de los activos. En segundo lugar, los fondos de inversión y de pensiones han sido las categorías que más rápidamente han crecido en los últimos años, y los fondos de inversión ya habían pasado antes a ser el segundo mayor grupo de intermediarios financieros no bancarios en la zona del euro detrás de las OIF residuales remanentes. El tercer y cuarto mayor tipo de intermediarios no bancarios son las compañías de seguros y los fondos de pensiones, respectivamente.

Si bien el aumento de los intermediarios financieros no bancarios conlleva varios beneficios que reflejan la evolución financiera, también exige que la política prudencial se centre en la manera de contener la transformación o incluso el incremento de los riesgos para la estabilidad financiera y la posible aparición de otros nuevos. El crecimiento de los fondos de inversión es importante por diversas razones. En primer lugar, los hogares europeos todavía mantienen una proporción relativamente importante de sus ahorros en depósitos bancarios, pero, en el actual entorno de bajos tipos de interés, diversos tipos de fondos de inversión (basados en la experiencia anterior) ofrecen rendimientos más atractivos en carteras muy diversificadas. En segundo lugar, muchos tipos de fondos de inversión ofrecen una diversificación entre países de valores de renta variable y de renta fija u otros activos (menos negociables), lo que los convierte esencialmente en sociedades vehiculares para distribuir los riesgos financieros privados en la zona del euro. A este respecto, puede resultar de utilidad la reciente adopción de una Directiva y un Reglamento de la UE que promueven la distribución transfronteriza de fondos de inversión[2]. En tercer lugar, los crecientes flujos financieros hacia los fondos de inversión, junto con el aumento de los desajustes de liquidez en sus balances (véase, por ejemplo, la subsección 4.2 del Informe sobre estabilidad financiera del BCE de noviembre de 2019), pueden dar lugar a mayores riesgos para la estabilidad financiera y, por tanto, se requiere que la política prudencial se centre en ellos. Las recomendaciones publicadas por el Consejo de Estabilidad Financiera en 2017 y la Junta Europea de Riesgo Sistémico en 2018 tienen como objetivo corregir las vulnerabilidades estructurales de los gestores de activos derivadas, en particular, de los desajustes de liquidez[3]. Se puede avanzar en la aplicación de estas recomendaciones en Europa en el contexto de la revisión de la legislación de la UE, como la revisión en curso de la Directiva relativa a los gestores de fondos de inversión alternativos, en relación con la cual se iniciará una consulta pública en el segundo semestre de 2020.

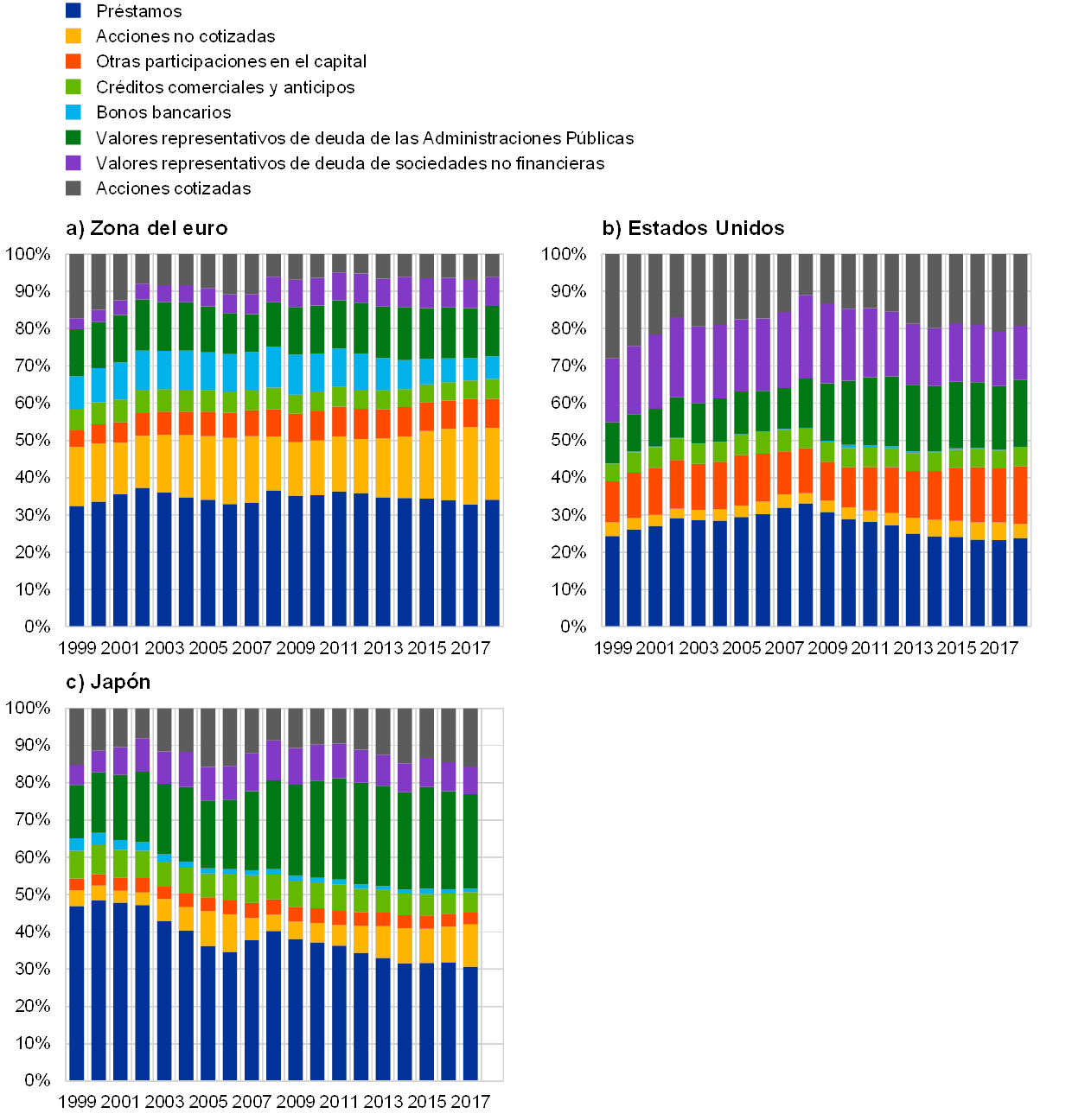

En cuanto a las funciones de los distintos mercados financieros, la estructura financiera de la zona del euro se caracteriza por mantener la dominancia de los instrumentos de financiación no negociables, como los préstamos y las acciones no cotizadas. La segunda forma de describir la estructura financiera mediante la combinación de mercados consiste en tener en cuenta la importancia relativa de los diferentes instrumentos de financiación utilizados por los principales sectores económicos. En el gráfico 1.2 se especifican los porcentajes relativos de los principales instrumentos financieros (recogidos en el balance) en la financiación agregada de todos los sectores económicos (hogares, empresas y gobiernos, pero excluido el sector exterior) en la zona del euro, Estados Unidos y Japón. Los tres paneles muestran algunas diferencias tangibles, que coinciden con la opinión generalizada de que los sistemas financieros de Europa y Japón se basan en mayor medida en las entidades de crédito y el de Estados Unidos en el mercado de capitales. En la economía de la zona del euro, el porcentaje de financiación a través de préstamos y acciones no cotizadas es especialmente elevado y, en la economía japonesa, prevalece la financiación mediante préstamos y valores representativos de deuda de las Administraciones Públicas. La economía estadounidense se financia a través de acciones cotizadas y de valores representativos de deuda de sociedades no financieras en mayor medida que la zona del euro o Japón (aunque el porcentaje de préstamos y otras participaciones en el capital no es insignificante).

Solo algunos instrumentos negociables, en particular los valores representativos de deuda de sociedades no financieras, muestran una ligera tendencia al alza a medio plazo en la zona del euro, mientras que el volumen de valores de renta variable cotizados sigue siendo relativamente insignificante. Si bien, en la zona del euro, el porcentaje de todos los instrumentos de renta variable en la financiación total es comparable al de otros países, este no es el caso en lo que se refiere al porcentaje de los distintos instrumentos de renta variable. La financiación mediante valores de renta variable negociados en los mercados públicos (acciones cotizadas) es relativamente insignificante, mientras que la financiación mediante valores de renta variable privados (acciones no cotizadas) es relativamente elevada. En consonancia con su sistema basado en entidades de crédito, el porcentaje de bonos bancarios —en realidad, de financiación mediante préstamos (que da lugar a un cierto nivel de duplicación en el gráfico 1.2)— es relativamente elevado en la zona del euro en comparación con Estados Unidos o Japón. Al mismo tiempo, la financiación mediante bonos bancarios ha disminuido ligeramente después de la crisis financiera y la financiación directa a través de renta fija privada ha aumentado, lo que significa que esta última es ahora más elevada que la primera en la zona del euro. Sin embargo, los saldos agregados de evolución muy lenta que se muestran en el gráfico 1.2 no sugieren una tendencia generalizada hacia una mayor financiación basada en el mercado, ya que la financiación mediante acciones no cotizadas ha aumentado, en líneas generales, de forma paralela. También ocultan una heterogeneidad considerable entre países en cuanto a la importancia relativa de los instrumentos basados en el mercado. En todo caso, el gráfico 2 del capítulo 1 del presente informe muestra una ligera disminución en todos los sectores durante las dos últimas décadas. Sin embargo, puede haberse tocado fondo recientemente, ya que la financiación basada en el mercado de las sociedades no financieras se recuperó después de la crisis (probablemente porque las sociedades no financieras tenían que compensar el desapalancamiento de las entidades de crédito).

Estructuras de financiación de las economías de la zona del euro, Estados Unidos y Japón por tipo de instrumento

(porcentajes; datos anuales: 1999-2018)

Fuentes: BCE para la zona del euro y OCDE para Estados Unidos y Japón.Notas: El gráfico se ha elaborado a partir de los pasivos de todos los sectores económicos, excluidos los pasivos del resto del mundo, los préstamos de las sociedades no financieras (para compensar la financiación interempresarial en estos datos no consolidados), el efectivo y los depósitos, las participaciones en fondos de inversión, los derechos por pensiones, los sistemas de seguros y de garantías estandarizadas, los derivados financieros y las opciones de compra de acciones de los asalariados, y otras cuentas pendientes de pago. Otras participaciones en el capital se refieren a valores de renta variable que no son valores que coticen en el mercado ni valores no cotizados, como las participaciones de los socios comanditarios, las participaciones en las sociedades de responsabilidad limitada, el capital invertido en cooperativas o las aportaciones de las administraciones públicas al capital de las empresas públicas en el que este no está dividido en acciones. Los datos de Estados Unidos y Japón se basan en el Sistema de Cuentas Nacionales (SCN) 2008. El Sistema Europeo de Cuentas (SEC) 2010 en el que se basan los datos de la zona del euro es, en general, coherente con el SCN 2008, aunque en algunos casos puede ser más detallado.

En la zona del euro, el proceso de reestructuración bancaria iniciado tras la crisis continúa a un ritmo gradual, aunque la limitada consolidación nacional y transfronteriza parece ser, asimismo, un fenómeno mundial. Desde la crisis financiera, el sector bancario de la zona del euro ha estado inmerso en un proceso de reestructuración gradual, que incluye la búsqueda de nuevos modelos de negocio, el ajuste al régimen normativo revisado, la consolidación y la resolución de activos dudosos. El número de entidades de crédito de la zona del euro sigue disminuyendo lentamente, ya que la consolidación ha mantenido un ritmo bastante moderado desde la crisis, mientras que el número de sucursales extranjeras ha permanecido estable en líneas generales. Curiosamente, en un recuadro del capítulo 1 se considera que la moderación en la consolidación posterior a la crisis no es específica de la zona del euro o de la UE. Del mismo modo, desde 2010 también se ha observado una escasa actividad de fusiones y adquisiciones bancarias a escala nacional y transfronteriza en las otras zonas de libre comercio de todo el mundo, en particular la zona del Tratado entre México, Estados Unidos y Canadá (T-MEC, sucesor del Tratado de Libre Comercio de América del Norte o TLCAN) y la zona de la Asociación de Naciones del Asia Sudoriental (ASEAN).

Un obstáculo específico para la consolidación bancaria en la zona del euro podría ser las valoraciones persistentemente bajas y sus causas subyacentes, además de otros factores económicos, empresariales y normativos. Habría cabido esperar que la moneda única y la unión bancaria dieran lugar a un mayor componente transfronterizo del proceso de consolidación bancaria que en otras regiones del mundo. Pero no es así. Además de una serie de factores económicos, empresariales y normativos (en particular que la unión bancaria todavía esté incompleta) examinados en el informe de 2018 del BCE titulado «Financial integration in Europe», el recuadro del presente informe apunta al descenso de las valoraciones de las entidades de crédito de la zona del euro en los últimos años como otro factor importante que puede explicar la falta de consolidación. Entre los factores que podrían explicar el descenso de las valoraciones se incluyen la baja rentabilidad, los modelos de negocio problemáticos, los altos costes, las exposiciones dudosas sin resolver o las valoraciones o percepciones erróneas del mercado. No se ha observado dicho descenso en la región del T-MEC ni en el resto del mundo, por lo que parece ser específico de la zona del euro.

Como consecuencia del dinamismo en la creación de entidades fintech a lo largo de la última década, la zona del euro alberga ahora alrededor de una quinta parte del total de dichas entidades en todo el mundo —bastantes de las cuales se encuentran en los países de la zona del euro más pequeños, «expertos en tecnología»—. La evolución de la estructura financiera de las principales economías que ha mostrado uno de los mayores dinamismos ha sido el crecimiento de las empresas fintech, que utilizan la innovación tecnológica, en particular la tecnología de la información, para soportar o prestar servicios financieros. Dada la falta de un marco de procedimientos de recopilación de información para las empresas fintech, los datos sobre ellas son relativamente limitados y poco sistemáticos. Sobre la base de un nuevo conjunto de datos, aunque todavía experimental, recopilado por el BCE, el informe indica que —tras una fuerte aceleración en la creación de empresas fintech en la zona del euro desde mediados de la primera década del milenio— las 2.800 entidades fintech domiciliadas en la zona del euro en 2018 constituían más de una quinta parte del total de dichas entidades en todo el mundo. Si bien los grandes países de la zona del euro albergan la mayoría de las entidades fintech, algunos países pequeños y «expertos en tecnología» tienen una representación considerable en términos de tecnología financiera en relación con su población (por ejemplo, Estonia, Finlandia, Irlanda, Lituania y Luxemburgo).

Si las empresas fintech se integraran como categoría independiente en los sistemas internacionales y europeos de nomenclatura estadística de las actividades económicas, se facilitaría la comprensión de sus beneficios económicos y riesgos potenciales. Según la tipología de la Autoridad Bancaria Europea, el conjunto de datos experimentales revela que la mayoría de las entidades participan en los servicios de pago, compensación y liquidación o en los servicios de crédito, aceptación de depósitos y captación de capital. No obstante, también un número considerable de entidades participan en los servicios y la gestión de inversiones o en los servicios de scoring de crédito y cumplimiento y otras tecnologías financieras (no subclasificadas). En cuanto a la estructura de propiedad, el mayor grupo de accionistas suele proceder del sector financiero y de los seguros, y el segundo mayor grupo del sector de la información y la comunicación. En cuanto a la ubicación de los accionistas, la mayoría de las entidades fintech son de propiedad nacional. Con el fin de proporcionar una base sólida para el seguimiento de la evolución de las empresas fintech, para la evaluación de sus beneficios y riesgos y para el análisis de sus implicaciones para las principales funciones de los bancos centrales, es importante que se integren adecuadamente en los sistemas europeos e internacionales de nomenclatura estadística de las actividades económicas. El seguimiento y la evaluación se facilitarían si las actividades de las empresas fintech se clasificaran como categoría independiente.

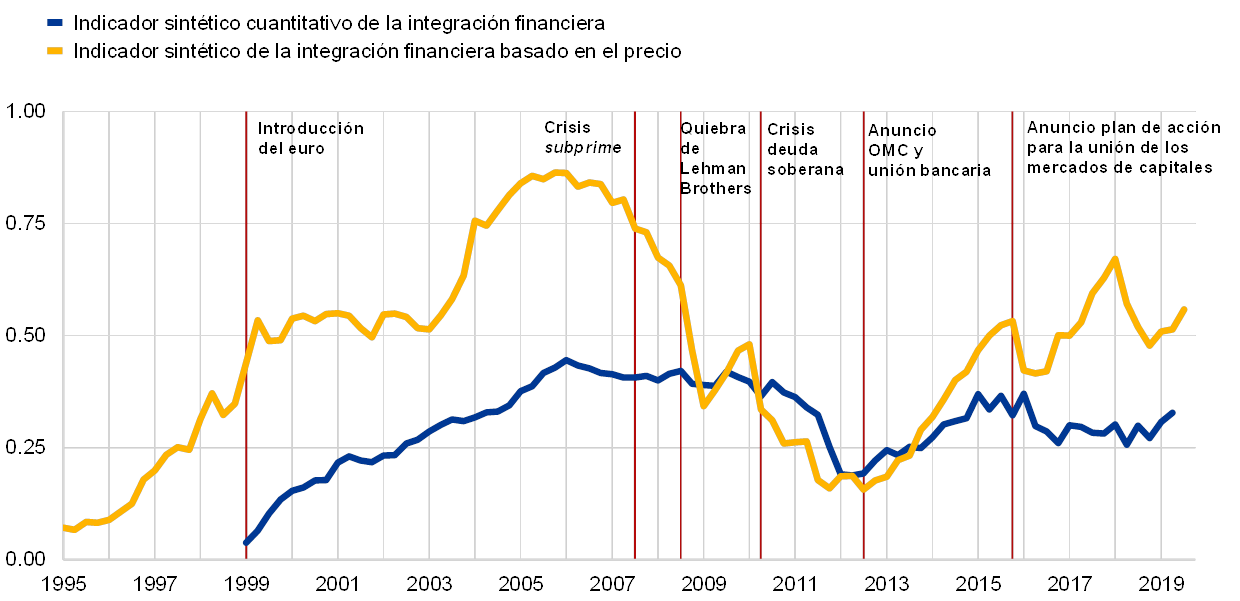

Tras la fuerte tendencia a la reintegración después de la crisis en la zona del euro hasta 2015, la evolución dispar en la integración financiera general desde entonces se ha caracterizado por la notable volatilidad en la convergencia de precios y el estancamiento del crecimiento de la inversión transfronteriza. Cuanto más avance la integración financiera en los países de la zona del euro, más se podrá hablar de un mercado único de servicios financieros, y más adecuado será examinar la estructura y la evolución financieras en la zona del euro en su conjunto. Los dos indicadores sintéticos de la integración financiera que se muestran en el gráfico 1.3 y que tienen por objeto aproximar la imagen general de la integración financiera de la zona del euro, combinando la información procedente de los mercados financieros más importantes, todavía apuntan a discrepancias entre la integración reflejada en los diferenciales de precios transfronterizos (el indicador basado en el precio en amarillo) y la integración reflejada en la inversión transfronteriza (el indicador cuantitativo en azul). Tras las crisis financiera y de la deuda soberana, ambos experimentaron una considerable recuperación hasta 2015. Sin embargo, con posterioridad el indicador basado en el precio mostró importantes fluctuaciones y, según los últimos datos, se encuentra ligeramente por encima del máximo registrado en 2015. Esta volatilidad se debió, en particular, a la variación de los diferenciales de los rendimientos de los bonos transfronterizos, relacionada con la aparición y la desaparición de incertidumbres políticas en varios países de la zona del euro, entre otros factores. A pesar de los efectos positivos, en general, de la política monetaria expansiva del BCE sobre la integración financiera, desde 2015 el indicador sintético cuantitativo se vio contenido especialmente por el moderado nivel de préstamos interbancarios transfronterizos, ya que la inyección de exceso de reservas derivada de medidas de política monetaria no convencionales —como cabía esperar— redujo las necesidades de efectivo de las entidades de contrapartida. El ligero repunte del indicador cuantitativo en la última observación, que lo situó en niveles similares a los registrados en 2004 y 2015, se vio impulsado por la recuperación en las tenencias de bonos y los préstamos interbancarios transfronterizos. Un indicador relacionado con la financiación transfronteriza en la zona del euro, publicado por la Asociación de Mercados Financieros de Europa, que se basa en un conjunto más amplio de segmentos del mercado y que, por tanto, está menos influido por un único componente, muestra, no obstante, una recuperación posterior a la crisis más continua también en lo que a cantidades se refiere[4].

Indicadores sintéticos de la integración financiera basados en el precio y la cantidad

(datos trimestrales; indicador basado en el precio T1 1995 – T3 2019; indicador cuantitativo: T1 1999 – T2 2019)

Fuente: BCE y cálculos del BCE.Notas: El indicador sintético basado en el precio agrega diez indicadores para los mercados monetarios, de valores de renta fija, de valores de renta variable y de banca minorista, mientras que el indicador sintético cuantitativo agrega cinco indicadores para los mismos segmentos del mercado, salvo la banca minorista. Los indicadores están comprendidos entre cero (fragmentación total) y uno (integración plena). Los aumentos de los indicadores señalan una mayor integración financiera. A partir de enero de 2018, el comportamiento del indicador basado en el precio puede haber variado debido a la transición del eonia al €STR en el componente del mercado monetario. OMC significa operaciones monetarias de compraventa. Para obtener una descripción detallada de los indicadores y sus inputs, véanse el anexo estadístico de este informe publicado en el sitio web y Hoffmann, P., Kremer, M. y Zaharia, S. (2019), «Financial integration in Europe through the lens of composite indicators», Working Paper Series, n.º 2319, BCE, septiembre.

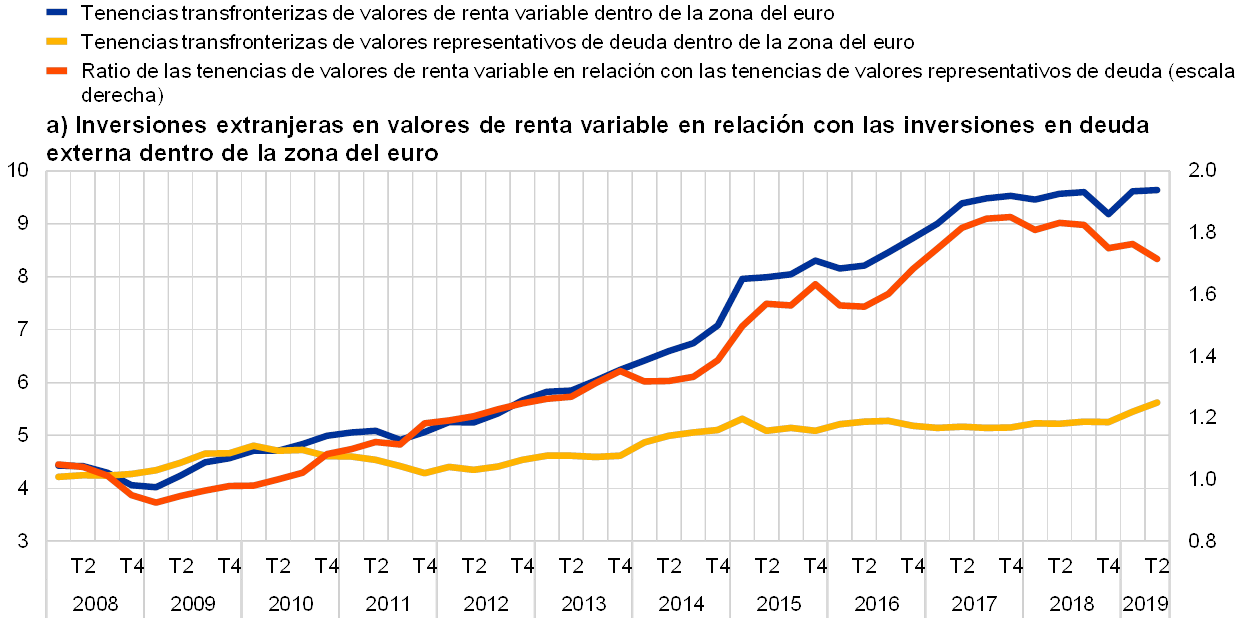

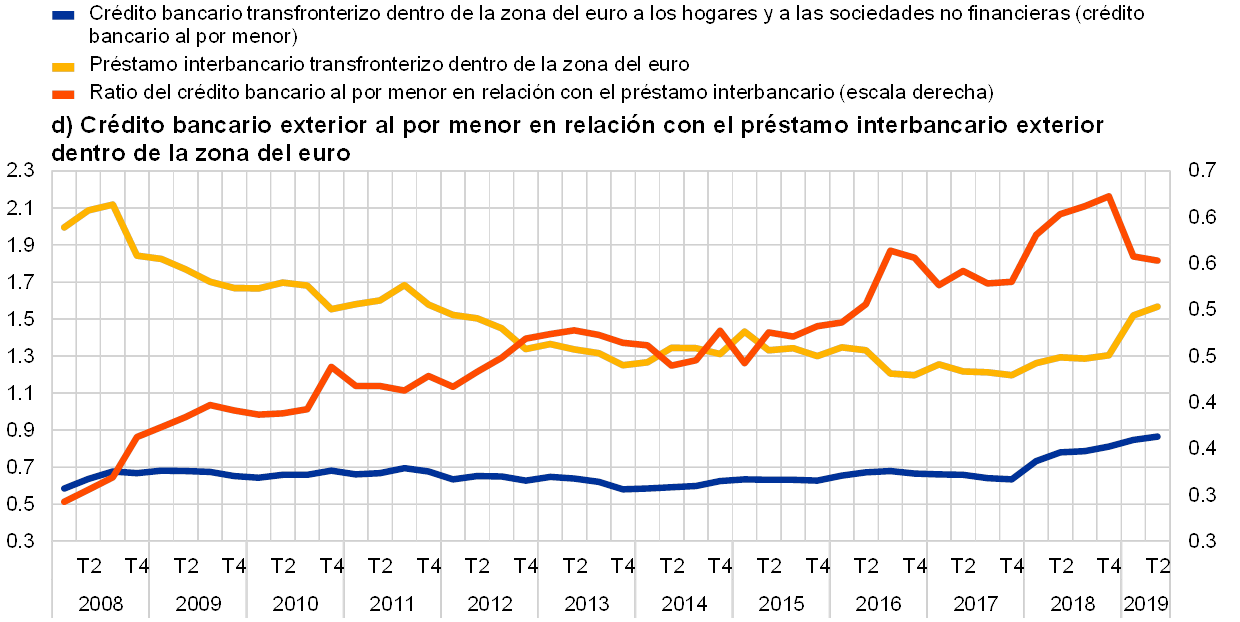

Se ha observado una evolución favorable de la integración financiera en los últimos años, en particular, en las relaciones de grandes pagos, los tipos ofertados en el mercado de repos cubiertos por garantías especiales y, muy gradualmente, el volumen de crédito bancario al por menor. Sin embargo, dicha evolución no se ha advertido, en general, en los mercados de renta variable. El presente informe señala también algún tipo de evolución específica en materia de integración en los diferentes mercados financieros. La nueva investigación que utiliza metodologías de redes para los datos de TARGET2 indica que el número de relaciones de pago que las entidades de crédito europeas mantienen con otras entidades de crédito conectadas a TARGET2 de la misma comunidad nacional ha disminuido de forma constante a lo largo de la última década, mientras que han aumentado las nuevas relaciones de pago con entidades de crédito conectadas a TARGET2 de otras comunidades nacionales, lo que parece indicar que ha aumentado la integración transfronteriza en los grandes pagos. En el mercado monetario del euro con garantías, la singularidad de los tipos repo en los que se utiliza deuda pública como garantía ha disminuido en los últimos dos años, como indica la reducción de sus diferenciales de rendimiento por debajo del tipo de interés de la facilidad de depósito del BCE en países como Francia, Alemania, Italia, Países Bajos y España. Al mismo tiempo, ha aumentado el crédito bancario al por menor transfronterizo dentro de la zona del euro, aunque de forma gradual y a partir de un nivel relativamente bajo (véase la línea azul en el panel de la letra d) del gráfico 1.4). Las tenencias de valores de renta variable entre países de la zona del euro y su rentabilidad (véase la línea azul en el panel de la letra a) del gráfico 1.4) ya no apuntan a nuevos incrementos en la integración de los mercados bursátiles y, de acuerdo con algunas mediciones, indican que existen signos incipientes de refragmentación. Esto está en consonancia con la ralentización de la recuperación económica y su menor uniformidad y con las incertidumbres políticas existentes en algunos países de la zona del euro.

Al examinar las mediciones del sesgo nacional en las tenencias de fondos de renta fija y de renta variable de la zona del euro que no distinguen entre los inversores y los domicilios de los fondos, es necesario tener cuidado de no subestimar la integración financiera cuantitativa. La Sección Especial C vincula directamente los países de origen de los inversores de fondos a los orígenes de sus tenencias de renta fija y de renta variable específicas de cada fondo. La medición del sesgo nacional correspondiente es notablemente inferior a las mediciones que toman el domicilio del fondo como origen de la inversión. Esta conclusión puede explicarse por la considerable proporción de inversiones en fondos que mantienen los inversores de la zona del euro en los centros financieros (por ejemplo, Irlanda o Luxemburgo). En estos centros, los fondos suelen tener carteras más diversificadas que los fondos domiciliados fuera de ellos. Por tanto, al examinar las mediciones del sesgo nacional que no tengan totalmente en cuenta el origen de los inversores, hay que tener cuidado de no subestimar la integración cuantitativa.

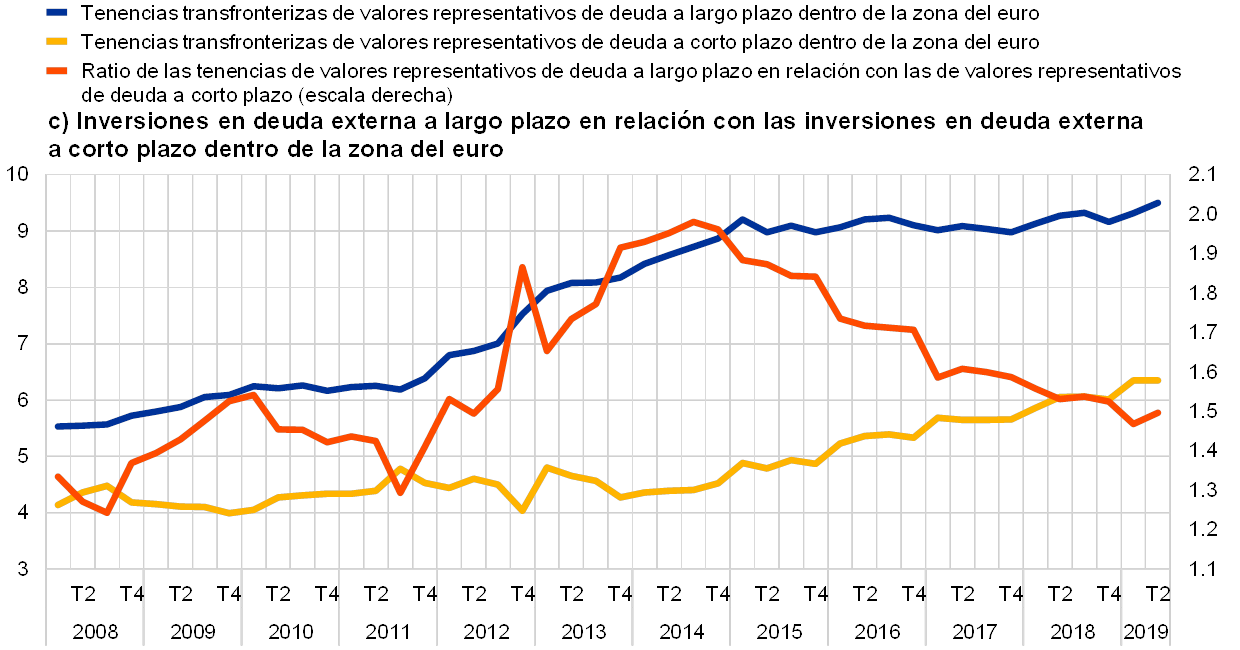

Las mejoras significativas posteriores a la crisis de la capacidad de resistencia de la integración financiera de la zona del euro pueden haberse consolidado y es preciso controlar que el aumento de las inversiones transfronterizas en valores representativos de deuda a corto plazo y la disminución de la inversión extranjera directa (IED) transfronteriza, en caso de que se sigan produciendo, no provoquen con el tiempo focos de vulnerabilidad frente a las perturbaciones. El gráfico 1.4 muestra los cuatro indicadores que el BCE supervisa para evaluar la capacidad de resistencia de la integración financiera de la zona del euro (es decir, que las mejoras logradas en la integración financiera desde las crisis financiera y de la deuda soberana no pierdan impulso ante posibles perturbaciones graves). Por ejemplo, un tipo de vulnerabilidad podría manifestarse por la excesiva proporción de instrumentos «reembolsables a la presentación», como los préstamos interbancarios o los valores representativos de deuda a corto plazo. En primer lugar, el panel de la letra a) del gráfico 1.4 indica que la ratio de las inversiones transfronterizas en valores de renta variable en relación con las inversiones transfronterizas en valores de renta fija en la zona del euro registró su nivel máximo en 2017 y 2018. En segundo lugar, el panel de la letra b) muestra que la IED en la zona del euro, como proporción de la inversión directa y la inversión de cartera en forma de valores de renta variable, de carácter transfronterizo, rondó niveles similares desde 2011 y empezó a disminuir hacia finales de 2018[5]. En tercer lugar, el panel de la letra c) muestra que, desde 2014, en la zona del euro las inversiones transfronterizas en valores representativos de deuda a corto plazo han aumentado a un ritmo más rápido que las inversiones transfronterizas en valores representativos de deuda a largo plazo. En cuarto lugar, el panel de la letra d) muestra que, durante 2019, el aumento muy paulatino del crédito bancario transfronterizo al por menor en la zona del euro se vio compensado con creces por la recuperación de los préstamos interbancarios transfronterizos. Si bien las reversiones aún tienden a ser mínimas y, quizá con la excepción de la deuda a corto plazo, no especialmente prolongadas, parece aconsejable seguir haciendo un seguimiento de la evolución de estos indicadores de la capacidad de resistencia.

Indicadores de la capacidad de resistencia de la integración financiera en la zona del euro

(escala izquierda: billones EUR; escala derecha: ratio)

Fuentes: a) BCE y cálculos del BCE; b) BCE; c) BCE, cálculo del BCE basado en datos de la balanza de pagos y Eurostat; d) BCE.Notas: a) La línea azul muestra el importe total de las tenencias de valores de renta variable por parte de inversores de la zona del euro (todos los sectores) emitidos por residentes de otros países de la zona del euro. La línea amarilla muestra el importe total de las tenencias de valores representativos de deuda por parte de inversores de la zona del euro (todos los sectores) emitidos por residentes de otros países de la zona del euro. La línea naranja muestra la ratio de ambas. En el caso de las inversiones en valores de renta variable y en valores representativos de deuda, el total se refiere a la suma de las tenencias de activos transfronterizos y nacionales dentro de la zona del euro. b) La línea azul muestra el importe total de la inversión extranjera directa dentro de la zona del euro. La línea amarilla muestra la suma de la inversión extranjera directa dentro de la zona del euro y la inversión de cartera transfronteriza dentro de la zona del euro. La línea naranja muestra la ratio de ambas. c) La línea azul muestra el importe total de la deuda a largo plazo (con vencimiento superior a un año) emitida por los países de la zona del euro y mantenida por residentes de otros países de la zona del euro. La línea amarilla muestra el importe total de la deuda a corto plazo (con vencimiento inferior a un año) emitida por los países de la zona del euro y mantenida por residentes de otros países de la zona del euro. La línea naranja muestra la ratio de ambas. d) La línea azul muestra el importe total del crédito bancario transfronterizo dentro de la zona del euro a los hogares y a las sociedades no financieras, es decir, el crédito bancario al por menor. La línea amarilla muestra el importe total de préstamos transfronterizos dentro de la zona del euro entre IFM, es decir, los préstamos interbancarios. La línea naranja muestra la ratio de ambos. Para ahondar en el análisis de la interpretación de estos indicadores, véase la Sección Especial A «Financial integration and risk sharing in a monetary union» del informe del BCE de 2016 titulado «Financial integration in Europe».

(escala izquierda: billones EUR; escala derecha: ratio)

(escala izquierda: billones EUR; escala derecha: ratio)

(escala izquierda: billones EUR; escala derecha: ratio)

2 Selección de cuestiones regulatorias relacionadas con la estructura y la integración financieras

Algunas de las características y de las variaciones de la estructura, la evolución y la integración financieras de la zona del euro mencionadas anteriormente subrayan la importancia de completar la unión bancaria y de seguir avanzando en la unión de los mercados de capitales (UMC) a escala de la UE. Con respecto a la UMC, la proporción de instrumentos de financiación negociables no ha aumentado desde la introducción del euro. En particular, en comparación con otros países, existe margen para aumentar la proporción de valores de renta variable cotizados en la financiación total de las empresas. Además, los mercados de renta variable no cotizada de la zona del euro deberían convertirse en una fuente de capital riesgo más dinámica, lo que daría lugar a mejores oportunidades de crecimiento para las empresas innovadoras de reciente creación. Al mismo tiempo, el aumento relativamente vigoroso de intermediarios financieros no bancarios parece indicar que es necesario contener los riesgos, nuevos o transformados, para la estabilidad financiera que puedan surgir, y asegurar la igualdad de condiciones con las entidades de crédito. A fin de preservar la capacidad de resistencia frente a las perturbaciones de la integración de los mercados de capitales lograda hasta ahora, parece deseable que no se mantengan los ligeros descensos en las tenencias transfronterizas de valores de renta variable y en las IED (en la medida en que estos últimos descensos no fueran un efecto temporal de las repatriaciones por parte de las multinacionales estadounidenses de los beneficios obtenidos en el extranjero) y que las inversiones transfronterizas en valores representativos de deuda a largo plazo vuelvan a crecer más rápido que las inversiones en valores representativos de deuda a corto plazo. En general, el nivel de integración financiera alcanzado en la zona del euro no es satisfactorio. Para el correcto funcionamiento de la unión bancaria, sería conveniente que el crédito bancario transfronterizo al por menor en la zona del euro siguiera aumentando de manera muy paulatina y se consolidara su crecimiento, lo que mejoraría la capacidad de resiliencia de la integración bancaria e incrementaría la distribución del riesgo de crédito al sector privado entre los países de la zona del euro. Existe una mayor probabilidad de que estos efectos se materialicen si se fomenta la consolidación bancaria transfronteriza entre los países de la zona del euro. Por tanto, deben eliminarse los obstáculos para las fusiones y adquisiciones bancarias transfronterizas. En este sentido y de manera más general —incluso a efectos de la estabilidad financiera—, es muy conveniente que se siga avanzando en la unión bancaria.

La Comisión Europea y el Consejo de Asuntos Económicos y Financieros de la UE (Consejo ECOFIN) han puesto en marcha iniciativas para dar prioridad, durante este ciclo legislativo, a un segundo conjunto de medidas que desarrollen la UMC tras el Plan de Acción de 2015. A finales de 2019, se habían adoptado once de las trece propuestas incluidas en el Plan de Acción de la Comisión para la UMC, anunciado en septiembre de 2015. En enero de 2020, seis de estas medidas legislativas ya habían entrado en vigor, y las restantes lo harán gradualmente hasta mediados de 2022. Aunque el índice de adopción es relativamente elevado, también es preciso reconocer que se ha tenido que reducir de forma considerable el nivel de ambición de algunas iniciativas para permitir que los colegisladores europeos lleguen a acuerdos. A la luz de las características y de las variaciones del sistema financiero de la UE mencionadas con anterioridad y de otras diferentes, en varios informes elaborados por los responsables de las políticas y los participantes en el mercado se ha pedido que se establezca un segundo conjunto de medidas, que reorienten en parte la UMC y la sitúen en el nivel siguiente. En consecuencia, el Consejo ECOFIN manifestó su interés por colocar la UMC en un lugar destacado de la agenda política y la Comisión expresó su intención de convertir la UMC en un elemento central de este ciclo legislativo. Por ejemplo, la Comisión ha creado un foro de alto nivel sobre la unión de los mercados de capitales compuesto por expertos de distintos sectores industriales, que está trabajando en propuestas de medidas concretas que podrían incluirse en el próximo Plan de Acción para la UMC. Esta labor se centra actualmente en la forma de crear un ecosistema que permita una mayor captación transfronteriza de capital, de desarrollar una arquitectura del mercado europeo de capitales y de lograr una mayor participación de los inversores minoristas, así como en los aspectos conexos de la transición hacia economías sostenibles y digitales.

El BCE apoya firmemente las nuevas iniciativas relacionadas con la UMC y subraya, por ejemplo, la importancia de que en la UE se sigan mejorando y armonizando los procedimientos de insolvencia y se sigan desarrollando los mercados de renta variable cotizada y no cotizada. Habida cuenta de los beneficios que reportan unos mercados de capitales más desarrollados e integrados para la transmisión de su política monetaria, la estabilidad financiera y la profundización de la unión económica y monetaria (UEM), el BCE apoya firmemente estos esfuerzos encaminados a seguir consolidando la UMC. Está dispuesto a proporcionar sus puntos de vista y asesoramiento sobre qué medidas de política serían más deseables. Por ejemplo, ya en el informe de 2018 titulado «Financial integration in Europe», el BCE destacó la gran importancia de que en la UE se sigan mejorando y armonizando los procedimientos de insolvencia y desarrollando los mercados de renta variable cotizada y no cotizada. Además de promover, en general, la integración y el desarrollo del mercado de capitales, los objetivos clave de la UMC deben ser contribuir a una amplia oferta de fuentes de financiación de los hogares, las empresas y los gobiernos y a su estabilidad, al crecimiento económico mediante el apoyo a las empresas emergentes y el fomento del aumento de empresas innovadoras de reciente creación, así como a una mayor distribución de los riesgos financieros privados entre los países de la zona del euro.

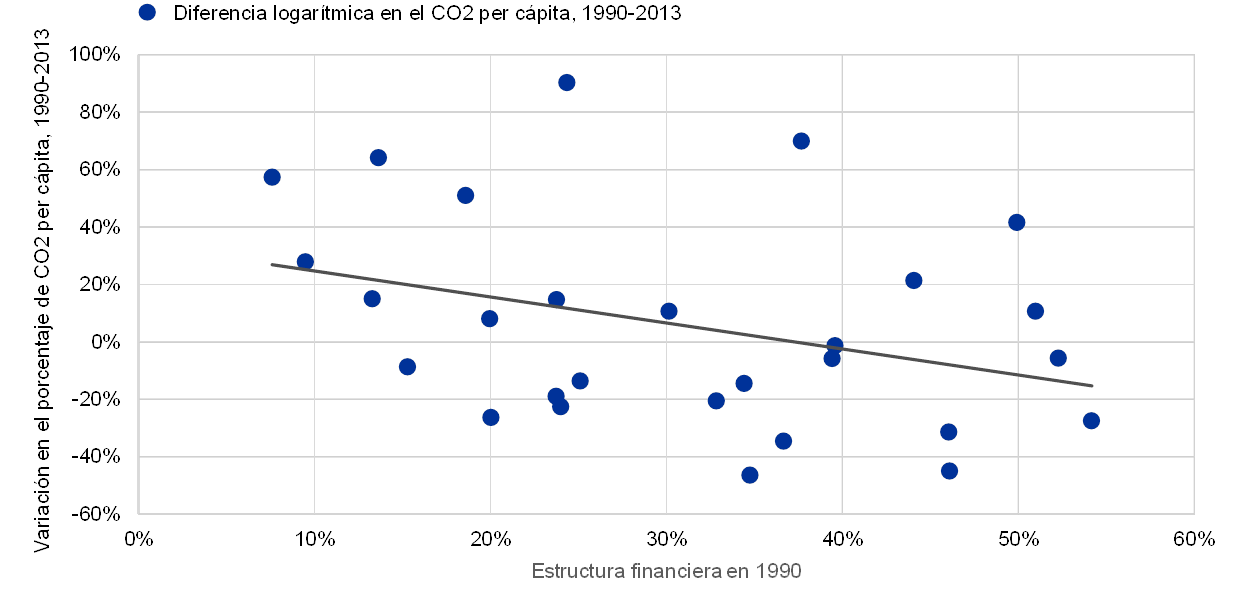

Si en el próximo conjunto de medidas para la UMC se hace hincapié en seguir desarrollando los mercados de renta variable, entre otros beneficios, con el tiempo se podría contribuir de manera significativa a la descarbonización de las economías de la UE. Según se muestra en el gráfico 2.1, por lo que se refiere a los 28 países de la OCDE, la nueva investigación del BCE parece indicar que las economías con una estructura de financiación más orientada hacia los valores de renta variable que al crédito bancario u otros instrumentos de deuda han reducido su huella de carbono en las últimas décadas en mayor medida que otras economías. Esta relación es aún más pronunciada en el caso de los valores de renta variable no cotizados, como el capital riesgo o las inversiones informales. Esto puede explicarse por dos efectos. En primer lugar, los mercados de renta variable son más adecuados para la financiación de empresas innovadoras de riesgo, que poseen menos activos materiales, y los sectores relacionados con la eficiencia energética suelen tener una mayor participación en estas empresas. Por el contrario, las entidades de crédito normalmente conceden préstamos a cambio de activos de garantía tangibles, que los sectores no ecológicos suelen poseer en mayor medida que los sectores ecológicos. En segundo lugar, los inversores en valores de renta variable se ven más inmediatamente afectados por los costes procesales, y la menor probabilidad de que los sectores ecológicos causen daños medioambientales reduce el riesgo de tener que soportar tales costes. Un programa de desarrollo de los mercados de renta variable cotizada y no cotizada podría resultar útil para complementar las iniciativas en curso que promueven la emisión de bonos verdes. Si bien llevará tiempo modificar la estructura financiera de la UE para que comprenda más valores de renta variable, en general, dicha modificación promete ser más eficaz para ecologizar la economía que las iniciativas basadas en la deuda. También tendría muchos otros beneficios, relacionados con el fomento de la productividad y el crecimiento, la mejora de la distribución de los riesgos financieros privados y el refuerzo de la capacidad de resistencia de la integración financiera.

Estructura financiera y emisiones de carbono

(eje de ordenadas: variación en el porcentaje de emisiones de carbono per cápita de cada país entre 1990 y 2013; eje de abscisas: capitalización bursátil total dividida por la suma del crédito total al sector privado y la capitalización bursátil total, de cada país, en 1990)

Fuentes: Los datos sobre las emisiones de carbono (kilotoneladas de CO2 per cápita) proceden de la Agencia Internacional de la Energía. Los datos sobre el crédito al sector privado y la capitalización bursátil proceden de la base de datos sobre la estructura financiera (Financial Structure Database) del Banco Mundial.Notas: Por «estructura financiera en 1990» se entiende la capitalización bursátil total dividida por la suma del crédito total al sector privado y la capitalización bursátil total multiplicada por 100, de cada país, en 1990. Los puntos del gráfico corresponden a los veintiocho países de la OCDE.

La nueva relación económica y financiera entre el Reino Unido y la EU-27 después del Brexit puede dar lugar a ajustes en la estructura, la evolución y la integración del sistema financiero de la UE, y la UE está preparada para todos los escenarios. Muchas empresas de la EU-27 utilizan servicios financieros que actualmente presta la City de Londres. La dependencia del Reino Unido se acentúa en el caso de los servicios relacionados con el mercado de capitales, en particular la compensación de derivados, diversos servicios bancarios de inversión —como la emisión de valores, la financiación de fusiones y adquisiciones y los préstamos sindicados—, y la negociación de valores y derivados. Tras la salida del Reino Unido del mercado único de la UE, la prestación transfronteriza de servicios desde ese país se verá afectada por factores en el ámbito de la supervisión y la regulación, como las decisiones adoptadas con arreglo al marco de equivalencia de la UE. Las decisiones de equivalencia son competencia de la Comisión Europea. Las consideraciones de estabilidad financiera, incluidos los riesgos en esa esfera relacionados con la posible divergencia de los marcos de supervisión y regulación, serán un factor clave en esas decisiones. La UE está preparada para todos los escenarios y, a la luz de la actual incertidumbre con respecto a la futura equivalencia del marco del Reino Unido, el sector privado tiene también que seguir preparándose para todos los cambios que puedan producirse después de diciembre de 2020. Cuando la prestación transfronteriza de servicios ya no sea posible, puede que los proveedores de servicios financieros radicados en el Reino Unido tengan que trasladarse a la UE, o que la UE tenga que reforzar su capacidad interna, lo que podría tener implicaciones para su estructura y su evolución financieras.

Aparte de los factores normativos, los incentivos económicos para los traslados entre el Reino Unido y la EU-27 y otros ajustes del sector privado dependerán, entre otros factores, de las economías de escala y de alcance. Por ejemplo, las economías de escala en la actividad de compensación ofrecen importantes incentivos para la concentración en un único lugar. Los planes de las entidades de crédito radicadas en Londres presentados a la Supervisión Bancaria del BCE, así como los planes de otros intermediarios, parecen indicar que algunos grupos financieros pueden trasladar diferentes tipos de actividades a varios Estados miembros. Esto parece indicar que los efectos del «ecosistema» pueden ser más importantes que las economías de alcance. Si se confirma, esta tendencia podría reforzar la multicentralidad del sistema financiero de la zona del euro/EU-27.

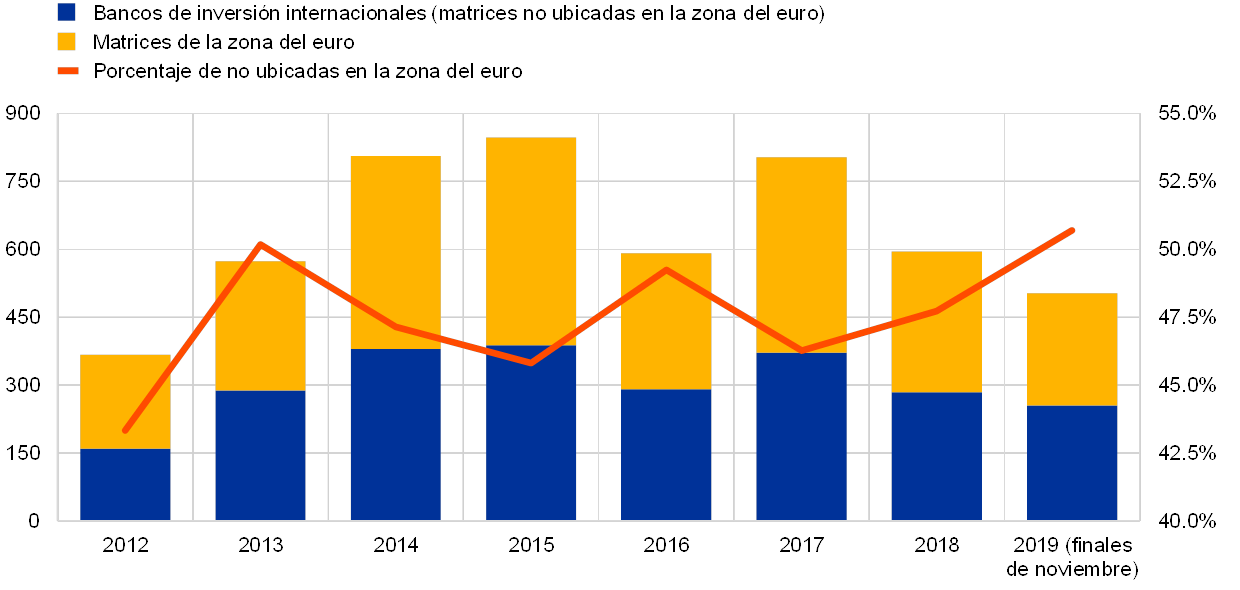

Es importante que las nuevas iniciativas para la UMC que se elaboran actualmente faciliten los ajustes necesarios en el sector financiero de la UE para el Brexit. En caso de que la multicentralidad del sistema financiero de la UE adquiera mayor prominencia, será cada vez más importante mantener la fluidez de las actividades financieras entre los distintos centros financieros de la UE, evitando cualquier tendencia a la fragmentación entre ellos, en consonancia con el objetivo de integración de la UMC. La UE también debe reforzar la capacidad interna en el ámbito de los valores de renta variable. Las sociedades no financieras de la zona del euro se basan en gran medida en la emisión de valores de renta variable mediante entidades de crédito internacionales, que prestan servicios principalmente al mercado único desde Londres (véase el gráfico 2.2). En el caso de los servicios que se seguirán prestando desde Londres, los marcos pertinentes de terceros países deberán ser suficientemente uniformes entre los países de la UE. Es de suma importancia mantener la coherencia en materia de regulación y de supervisión para garantizar la igualdad de condiciones y evitar el arbitraje regulatorio. Las futuras iniciativas de política, sobre todo el nuevo conjunto de medidas previsto para la UMC, deberán anticipar estas necesidades de adaptación al Brexit.

Emisión de valores de renta variable de las sociedades no financieras de la zona del euro a través de bancos de inversión internacionales

(escala izquierda: número de operaciones; escala derecha: porcentaje de participación)

Fuente: Dealogic.Notas: Las entidades de crédito que participan en operaciones como manager, co-manager, estructurador principal (bookrunner), participante o colocador (underwriter) se clasifican como «zona del euro» o «internacionales», dependiendo de la ubicación de la matriz. Antes del Brexit, las entidades de crédito internacionales solían acceder al mercado desde Londres. Las barras reflejan el número de operaciones en las que participó cada una de las entidades de crédito. El hecho de que varias entidades de crédito suelan participar en una única operación puede dar lugar a la duplicación de operaciones en la escala izquierda. La línea naranja representa la ratio entre las barras azules y amarillas y puede considerarse un parámetro de la relevancia de las entidades de crédito internacionales para el mercado de la zona del euro.

La introducción de un activo soberano seguro común adecuadamente diseñado podría conllevar importantes beneficios para la estabilidad, la integración y la evolución financieras en la zona del euro. La estructura financiera de la zona del euro carece actualmente de un activo soberano seguro común. Un valor de este tipo desarrollaría el sistema financiero al introducir un instrumento financiero adicional con características de riesgo/rentabilidad distintas de las de los activos existentes y, en especial, con un bajo riesgo que no esté directamente relacionado con un único emisor soberano. Por otra parte, este tipo de valor representativo de deuda podría ser un elemento importante para el desarrollo de una estructura temporal adecuada de la zona del euro, que es una característica clave de los mercados de capitales muy desarrollados que se basa en el precio aplicable a muchos otros instrumentos financieros. Estas dos ventajas tienen implicaciones lógicas para la integración financiera, no solo con respecto a la convergencia entre países de los precios de los activos y los tipos de interés, sino también en relación con la diversificación de los inversores más allá de los activos nacionales. No obstante, uno de los efectos más destacados de un activo soberano seguro de la zona del euro bien diseñado es el beneficio potencial para la estabilidad financiera. En particular, el importante sesgo nacional en las tenencias de deuda pública de las entidades de crédito deja todavía intactos importantes canales del nexo entre bancos y emisores soberanos, a pesar de los grandes progresos realizados en los dos primeros pilares de la unión bancaria. La opción de diversificar las tenencias de deuda soberana invirtiendo también en un activo seguro común reduciría las posibilidades de pérdidas directas por problemas nacionales de sostenibilidad fiscal. Además, la menor importancia de los bonos nacionales de deuda soberana de referencia podría debilitar el vínculo entre la sostenibilidad de la deuda soberana nacional y los costes de financiación de las entidades de crédito (en particular a través de activos de garantía líquidos y de alta calidad como parte de cesiones temporales). Por otra parte, dado que tanto los activos seguros comunes como las modificaciones en el tratamiento regulatorio de las exposiciones soberanas de las entidades de crédito forman parte del debate político europeo, las simulaciones indicativas del recuadro 1 de la Sección Especial B parecen indicar que la combinación de los recargos por la concentración en la deuda soberana de carácter regulatorio (es decir, unos requisitos de capital más elevados para las entidades de crédito con carteras de deuda soberana más concentradas) con un activo seguro podría facilitar la reducción del sesgo nacional, implicar una menor necesidad de reestructurar las tenencias de deuda soberana superiores al umbral de concentración, y evitar aumentos potenciales de la volatilidad de las carteras de deuda soberana de las entidades de crédito. Si bien la introducción de un activo seguro común y la modificación del tratamiento regulatorio de las exposiciones soberanas podrían ser dos elementos complementarios que ayudarían a la profundización de la UEM, los debates sobre estas posibles medidas deben considerarse en el contexto más amplio de la conclusión de la unión bancaria y de los mercados de capitales, que incluye el debate político en curso sobre un sistema europeo de garantía de depósitos.

Un activo soberano seguro común de este tipo también plantearía múltiples retos, como han manifestado algunos participantes en el mercado. En primer lugar, en función de cómo esté diseñado, la creación de un activo seguro común podría tener un impacto negativo en los mercados nacionales de renta fija. Por ejemplo, es probable que se redujera el volumen de emisión de deuda pública tradicional, lo que tendría un impacto negativo en su liquidez. En segundo lugar, a este respecto, las probabilidades de encontrar suficientes compradores en el mercado de instrumentos de deuda subordinada, que son cruciales para la calidad crediticia de los activos seguros comunes, podrían ser escasas, ya que posiblemente la base de inversores de dichos productos sea inferior a la de la deuda pública tradicional. En este sentido, se requiere que, en la regulación bancaria, se preste especial atención al tratamiento proporcional de los riesgos del activo seguro común y la deuda soberana restante. En tercer lugar, la considerable dispersión de la calificación entre los instrumentos de deuda soberana de la zona del euro puede complicar el proceso de creación de un activo seguro común respaldado por emisores soberanos. Estos puntos deben considerarse detenidamente.

Para obtener los beneficios previstos, un activo soberano seguro común de la zona del euro debe combinar una serie de características relacionadas con la calidad crediticia, el volumen, los efectos de los incentivos y la adecuación con el entorno regulatorio y el contexto de mercado. Un activo seguro común debe tener una calidad crediticia muy alta y mostrar capacidad de resistencia frente a las perturbaciones de la deuda soberana en la zona del euro, ya sean específicas de un país o más generalizadas. Asimismo, debe diseñarse de manera que mantenga los incentivos para aplicar políticas fiscales sólidas a escala nacional. Además, el activo seguro debe ser compatible tanto con los estándares del mercado como con los de regulación y cumplir los criterios de admisión como activos de garantía aplicables a las operaciones de liquidez del BCE. Otra prioridad es que el resto de los mercados nacionales de deuda pública sigan funcionando bien. Algunos diseños de activos que cumplan estos criterios podrían ampliar el beneficio de los bajos costes de financiación de los emisores soberanos a un conjunto más amplio de emisores que en la actualidad. El volumen del activo creado también debe ser el adecuado para que el mercado genere suficiente liquidez y mejore de manera significativa la integración, la evolución y la estabilidad financieras. En conjunto, un activo soberano seguro común bien diseñado podría servir de apoyo para la unión bancaria y de los mercados de capitales y, por tanto, podría contribuir a la profundización de la UEM. Al mismo tiempo, el debate actual sobre los diferentes diseños de activos seguros pone de relieve los retos que plantea el cumplimiento de todos los criterios deseables en la misma medida.

- [1]En el gráfico 1.1, todo el grupo de otras instituciones financieras (OIF) es la suma de las sociedades instrumentales (área verde oscuro), que se ocupan de las titulizaciones, y de las otras instituciones financieras remanentes (área azul claro).

- [2]Reglamento (UE) 2019/1156 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, por el que se facilita la distribución transfronteriza de organismos de inversión colectiva y por el que se modifican los Reglamentos (UE) n.º 345/2013, (UE) n.º 346/2013 y (UE) n.º 1286/2014 y Directiva (UE) 2019/1160 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, por la que se modifican las Directivas 2009/65/CE y 2011/61/UE en lo que respecta a la distribución transfronteriza de organismos de inversión colectiva.

- [3]Consejo de Estabilidad Financiera (2017), «Policy Recommendations to Address Structural Vulnerabilities from Asset Management Activities», enero, y Junta Europea de Riesgo Sistémico (2018), «Recommendation on leverage and liquidity in investment funds», 14 de febrero.

- [4]Asociación de Mercados Financieros de Europa (2019), «Unión de los Mercados de Capitales: Indicadores clave de rendimiento», octubre, gráfico 7.3.

- [5]Sin embargo, una parte de esta variación puede haberse debido a la repatriación por parte de las multinacionales estadounidenses de los beneficios obtenidos en el extranjero, un fenómeno que se produjo aproximadamente al mismo tiempo y que también podría haber afectado a las mediciones de los flujos de IED dentro de la zona del euro.

- 3 March 2020