Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, junio de 2025

1 Resumen

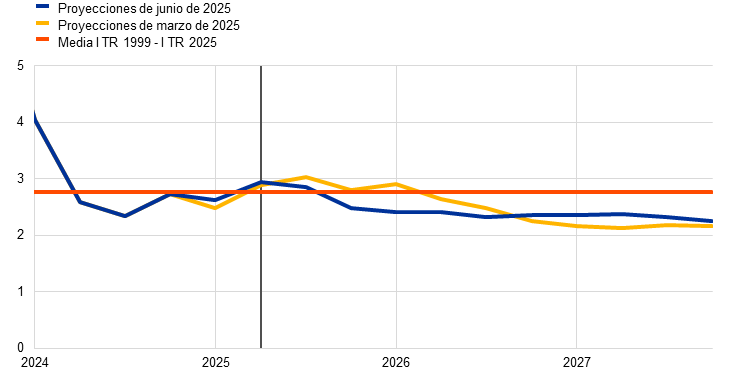

Las perspectivas de crecimiento de la zona del euro se ven ensombrecidas por las tensiones comerciales y la elevada incertidumbre a nivel mundial. Para el conjunto de 2025 se considera que esos efectos se verán parcialmente compensados por una actividad económica en el primer trimestre más intensa de lo esperado, lo que probablemente refleja, en cierta medida, el adelanto de las exportaciones en previsión de aranceles más altos. A medio plazo, se estima que la actividad se verá respaldada por las nuevas medidas fiscales anunciadas recientemente. El escenario de referencia parte del supuesto de que los aranceles estadounidenses sobre los bienes de la UE, que han aumentado hasta el 10 %, se mantendrán durante todo el horizonte de proyección. Junto con la elevada incertidumbre en relación con la política comercial y la reciente apreciación del euro, la subida de los aranceles afectará a las exportaciones y a la inversión de la zona del euro y, en menor medida, al consumo. En cambio, las nuevas medidas de gasto público en infraestructuras y defensa, principalmente en Alemania, deberían impulsar la demanda interna de la zona del euro a partir de 2026. En general, siguen dándose las condiciones para que el crecimiento del PIB de la zona del euro gane fuerza durante el horizonte de proyección. En concreto, la subida de los salarios reales y del empleo, unas condiciones de financiación menos restrictivas —como reflejo principalmente de las recientes decisiones de política monetaria— y un repunte de la demanda externa más adelante en el horizonte de proyección deberían respaldar una recuperación gradual. Se espera que el crecimiento anual del PIB real se sitúe, en promedio, en el 0,9 % en 2025, el 1,1 % en 2026 y el 1,3 % en 2027. En comparación con las proyecciones macroeconómicas de los expertos del BCE de marzo de 2025, las perspectivas de crecimiento del PIB no se han revisado para 2025, debido a la publicación de datos mejores de lo esperado, que se considera que se verán compensados en gran medida por los efectos de las tensiones comerciales y la apreciación del tipo de cambio del euro. Debido a las tensiones comerciales y a la apreciación del tipo de cambio, el crecimiento se ha revisado a la baja para 2026 y se ha mantenido sin cambios para 2027[1].

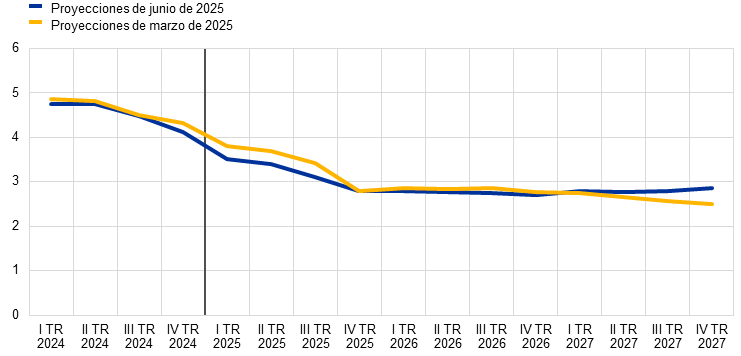

Aunque la inflación general, medida por el Índice Armonizado de Precios de Consumo (IAPC), se mantendrá previsiblemente por debajo del 2 % a corto plazo, se prevé que retorne al objetivo a medio plazo. Se proyecta que la inflación descienda a lo largo de 2025 y que se sitúe en un mínimo del 1,4 % en el primer trimestre de 2026, antes de volver al 2,0 % en 2027. Se considera que el descenso de la inflación general en 2025 obedece, en parte, a la tasa de variación negativa de los precios de la energía tras la reciente bajada de los precios del petróleo y de los precios mayoristas del gas natural. Se espera que la tasa de variación de los precios de la energía siga siendo negativa hasta 2027, cuando entren en vigor nuevas medidas de mitigación del cambio climático en el contexto del nuevo régimen de comercio de derechos de emisión (RCDE2). Tras un aumento transitorio en el segundo trimestre de 2025, se prevé que la inflación de los alimentos descienda a tasas ligeramente superiores al 2 % en 2027. Se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos (IAPCX), disminuya, siguiendo la evolución del componente de servicios, a medida que los efectos del ajuste retardado de los precios de algunas de sus partidas desaparezcan, las presiones salariales retrocedan y el descenso de los precios de la energía se transmita a lo largo de la cadena de formación de precios. El crecimiento de los salarios debería continuar su trayectoria descendente a medida que disminuyan las presiones para recuperar las caídas de los salarios reales registradas anteriormente. Junto con una recuperación del crecimiento de la productividad, esto debería traducirse en un crecimiento de los costes laborales unitarios mucho más lento. Se espera que las presiones externas sobre los precios, reflejadas en los precios de importación, sigan siendo moderadas, suponiendo que las políticas arancelarias de la UE no varíen, con algunas presiones a la baja derivadas de la apreciación del euro y del descenso de los precios de las materias primas energéticas en los últimos meses. En comparación con las proyecciones de marzo de 2025, las perspectivas de inflación medida por el IAPC general se han revisado a la baja en 0,3 puntos porcentuales para 2025 y 2026, debido a los supuestos de unos precios más bajos de las materias primas energéticas y a la apreciación del euro, mientras que no se han revisado para 2027.

Cuadro 1

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación interanual, revisiones en puntos porcentuales)

Junio de 2025 | Revisiones respecto a marzo de 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Proyecciones de referencia de junio de 2025 | ||||||||

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

IAPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

IAPC excluidos la energía y los alimentos | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Escenario alternativo — moderado | ||||||||

PIB real | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

IAPC | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Escenario alternativo — severo | ||||||||

PIB real | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

IAPC | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Notas: Las cifras del PIB real se refieren a las medias anuales de los datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de los últimos datos de Eurostat debido a publicaciones de datos posteriores a la fecha de cierre de las proyecciones. Las revisiones se calculan a partir de cifras redondeadas. Los escenarios alternativos se centran en los aranceles estadounidenses y en la incertidumbre sobre la política comercial, y se describen en el recuadro 2. Los datos del escenario de referencia de junio de 2025 pueden descargarse, también con frecuencia trimestral, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

Se han elaborado dos escenarios para ilustrar los riesgos relacionados con las políticas arancelarias de Estados Unidos y la elevada incertidumbre actual en torno a las perspectivas económicas de la zona del euro. Un escenario moderado prevé la supresión de aranceles bilaterales entre Estados Unidos y la UE (es decir, «aranceles cero por cero») y un rápido descenso de la incertidumbre sobre la política comercial hasta niveles anteriores a 2018. El crecimiento en ese escenario en 2025-2026 sería 0,3-0,4 puntos porcentuales más alto que en el escenario de referencia, mientras que la inflación sería marginalmente más alta en 2026-2027. Un escenario severo prevé un nuevo aumento generalizado de los aranceles estadounidenses (en consonancia con el anuncio de los denominados aranceles «recíprocos» en Estados Unidos), con represalias simétricas de la UE y con una incertidumbre persistentemente más elevada sobre la política comercial. Las perspectivas de crecimiento en ese escenario serían considerablemente más débiles durante todo el horizonte de proyección, mientras que la inflación sería más baja, especialmente en los últimos años del horizonte. Ambos escenarios se describen detalladamente en el recuadro 2.

2 Entorno internacional

Las subidas arancelarias del Gobierno estadounidense, junto con la elevada incertidumbre sobre la política comercial, están determinando las perspectivas de la economía mundial[2]. Desde la finalización de las proyecciones macroeconómicas elaboradas por los expertos del BCE de marzo de 2025, el tipo arancelario efectivo aplicado a las importaciones de bienes y servicios a Estados Unidos ha aumentado considerablemente. El escenario de referencia de estas proyecciones parte del supuesto de que, durante el horizonte temporal considerado, los aranceles impuestos por Estados Unidos a la Unión Europea se mantienen en el nivel anunciado el 9 de abril, los aplicados a China siguen en los niveles anunciados el 12 de mayo y la incertidumbre en torno a la política comercial se reduce gradualmente, pero continúa siendo elevada. Los supuestos relativos a los aranceles y a la incertidumbre sobre la política comercial considerados en el escenario de referencia se presentan de manera más detallada en el recuadro 2.

Los aranceles inciden de manera negativa en las perspectivas de crecimiento mundial. Se proyecta que el PIB real mundial crezca un 3,1 % en 2025, por debajo del 3,6 % registrado el año pasado. Se espera que en 2026 vuelva a descender hasta el 2,9 % y que después se estabilice en el 3,2 % en 2027 (cuadro 2). En comparación con las proyecciones de marzo de 2025, las perspectivas de crecimiento han empeorado en todas las principales economías, sobre todo en Estados Unidos y China, así como en los países que tienen una gran exposición a Estados Unidos a través de sus exportaciones (como Canadá y México).

Cuadro 2

(tasas de variación interanual, revisiones en puntos porcentuales)

| Junio de 2025 | Revisiones respecto a marzo de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real mundial (excluida la zona del euro) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Comercio mundial (excluida la zona del euro)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Demanda externa de la zona del euro2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

IPC mundial (excluida la zona del euro) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Precios de exportación de los países competidores en moneda nacional3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Nota: Las revisiones se calculan a partir de cifras redondeadas.

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro. Las revisiones a la baja de la demanda externa de la zona del euro son menores (sin variación para 2025 y una revisión a la baja de 1,1 puntos porcentuales para 2026) si se considera el efecto estimado de la disminución del comercio bilateral entre Estados Unidos y China como consecuencia de los cambios en los aranceles desde las proyecciones de marzo de 2025.

3) Calculados como la media ponderada de los deflactores de las exportaciones de los socios comerciales de la zona del euro.

Se prevé que el crecimiento del comercio mundial se desacelere hasta el 3,1 % este año y hasta el 1,7 % en 2026, pero que se recupere a partir de entonces. La cifra proyectada para 2025 se ha visto impulsada notablemente por el fuerte crecimiento del comercio en el primer trimestre, en el que las importaciones estadounidenses aumentaron en previsión de la imposición de aranceles. La acusada desaceleración posterior refleja la reversión de ese adelanto, agravada por el impacto negativo de los propios aranceles y por la elevada incertidumbre en torno a la política comercial. Se espera que esa incertidumbre haga virar la demanda global hacia una composición menos intensiva en comercio, ya que lastra el gasto de inversión y, por tanto, afecta al comercio de bienes de equipo. El crecimiento de las importaciones mundiales se ha revisado a la baja en 0,4 puntos porcentuales para 2025 y en 1,4 puntos porcentuales para 2026 con respecto a las proyecciones de marzo, en gran medida debido a los aranceles.

Las proyecciones sobre la demanda externa de la zona del euro también se han corregido considerablemente a la baja en comparación con las de marzo. Se espera que el crecimiento de la demanda externa de la zona del euro descienda hasta el 2,8 % en 2025, desde el 3,5 % de 2024, y que vuelva a ralentizarse hasta el 1,7 % en 2026, antes de recuperarse hasta el 3,1 % en 2027. En comparación con las proyecciones de marzo de 2025, el crecimiento de la demanda externa de la zona del euro se ha revisado considerablemente a la baja, en 0,4 puntos porcentuales para 2025 y 1,4 puntos porcentuales para 2026. Estas correcciones también están relacionadas con los efectos del desplazamiento del comercio bilateral entre Estados Unidos y China como consecuencia del aumento de los aranceles, que no refleja con precisión la demanda externa que podría reorientarse hacia la zona del euro. Cuando se tiene en cuenta el efecto estimado de la caída del comercio bilateral entre Estados Unidos y China como consecuencia de los cambios arancelarios desde las proyecciones de marzo de 2025, las revisiones a la baja del crecimiento de la demanda externa de la zona del euro son inferiores.

Se prevé que la inflación mundial medida por los precios de consumo se modere durante el horizonte de las proyecciones, pese al ascenso proyectado en Estados Unidos a raíz de los aranceles. Entre las economías avanzadas, además de en Estados Unidos, la inflación se ha revisado al alza para 2025 en el Reino Unido, debido a las subidas en los últimos meses mayores de lo esperado y al mayor dinamismo del crecimiento salarial. Las proyecciones de inflación para las economías emergentes también se han corregido ligeramente al alza, lo que refleja, en particular, una evolución estructural adversa en Rusia y los efectos sobre la inflación de Turquía de la fuerte depreciación de la lira. En términos anuales, se prevé que la inflación mundial continúe en una trayectoria descendente, que la llevaría a moderarse hasta el 3,3 % este año, frente al 4,0 % de 2024, y a seguir disminuyendo hasta el 2,8 % en 2026 y el 2,5 % en 2027. En comparación con las proyecciones de marzo, se ha revisado al alza en 0,1 puntos porcentuales para 2026.

Se prevé que los precios de exportación de los competidores de la zona del euro aumenten a un ritmo inferior a su media histórica, pero cercano a ese nivel. El crecimiento de los precios de exportación (en monedas nacionales y en términos anuales) de los competidores de la zona del euro volvió a ser positivo en 2024, con una tasa del 2,5 %, al disiparse los efectos de los anteriores descensos de los precios de las materias primas y de las presiones latentes. Se prevé que los precios crezcan un 1,8 % en 2025, un 2,6 % en 2026 y un 2,3 % en 2027. El avance en 2025 es similar a la tasa prevista en las proyecciones de marzo de 2025. El impacto de unas tasas observadas ligeramente más altas de lo previsto en el primer trimestre de 2025 y los efectos indirectos de los aranceles, por vía del aumento de los costes de los insumos intermedios, deberían contribuir al ascenso de los precios de los competidores de la zona del euro este año. Sin embargo, ambos efectos se ven compensados en gran medida por otros factores, como los supuestos de precios más bajos de las materias primas. Los precios de las exportaciones de los competidores de la zona del euro se han revisado al alza en 0,3 puntos porcentuales para 2026 y 0,2 puntos porcentuales para 2027 en comparación con las proyecciones de marzo.

Los riesgos en torno al escenario de referencia están estrechamente relacionados con la evolución de las políticas comerciales y la incertidumbre conexa. Subidas arancelarias en Estados Unidos y medidas de represalia de sus socios comerciales podrían frenar la actividad económica mundial y, en consecuencia, la demanda externa de la zona del euro, además de causar ascensos de la inflación. En cambio, un resultado positivo de las negociaciones entre el Gobierno estadounidense y sus socios comerciales podría dar lugar a un descenso de los aranceles, lo que respaldaría el crecimiento y reduciría las presiones inflacionistas en Estados Unidos. Una recesión en Estados Unidos tendría efectos de contagio negativos sobre el crecimiento de otras economías y, al mismo tiempo, reduciría las presiones inflacionistas en la economía mundial. Para más detalles sobre los escenarios alternativos, véase el recuadro 2.

Recuadro 1

Supuestos técnicos

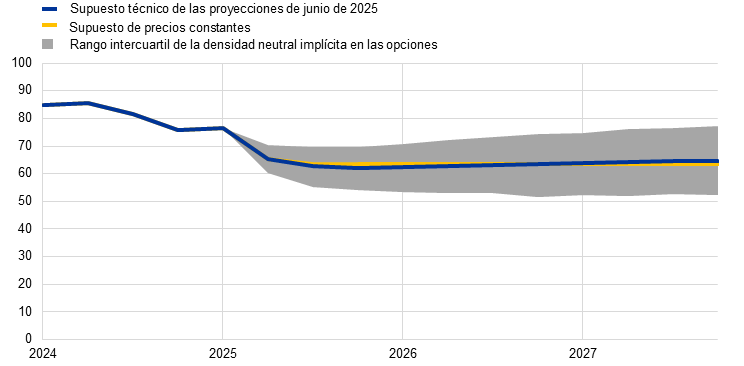

En comparación con las proyecciones de marzo de 2025, los principales cambios en los supuestos técnicos son unos precios de las materias primas notablemente más bajos, una apreciación considerable del tipo de cambio y unos tipos de interés a largo plazo más altos. Los supuestos relativos al precio del petróleo se han revisado a la baja en casi un 11 % para 2025 y 2026, con un nuevo descenso a corto plazo y un ligero aumento a partir de principios de 2026, que se traduce en presiones al alza sobre la inflación en 2027. El supuesto sobre los precios mayoristas del gas se ha corregido a la baja en un 24,4 % para 2025, un 17,6 % para 2026 y un 7,7 % para 2027. Desde las anteriores proyecciones, el euro se ha apreciado un 8,3 % frente al dólar estadounidense y un 3,9 % en términos efectivos nominales. Los supuestos relativos a los tipos de interés a corto plazo se han mantenido prácticamente sin variación, mientras que los relativos a los tipos a largo plazo se han revisado al alza en aproximadamente 30-40 puntos básicos, en promedio, para el período 2025-2027.

Cuadro

Supuestos técnicos

| Junio de 2025 | Revisiones respecto a marzo de 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Materias primas: | |||||||

Precio del petróleo (USD por barril) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Precios del gas natural (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Precios mayoristas de la electricidad (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Derechos de emisión del RCDE1 de la UE (EUR/tonelada) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

Derechos de emisión del RCDE2 de la UE (EUR/tonelada) | - | - | - | 59,0 | - | - | 0,0 |

Precios de las materias primas no energéticas, en USD (tasa de variación interanual) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Tipos de cambio: | |||||||

Tipo de cambio USD/EUR | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Tipo de cambio efectivo nominal del euro (TCE41) (I TR 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Supuestos financieros: | |||||||

Euríbor a tres meses (en porcentaje anual) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Rendimiento de la deuda pública a diez años (en porcentaje anual) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Notas: Las revisiones se expresan en porcentajes para los niveles y en puntos porcentuales para las tasas de crecimiento y para los porcentajes anuales. Las revisiones de las tasas de crecimiento y de los tipos de interés se calculan utilizando cifras redondeadas a un decimal, mientras que las que se presentan como tasas de variación se calculan a partir de cifras sin redondear. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas en la zona del euro se basan en las expectativas de los mercados hasta el 14 de mayo de 2025, fecha de cierre de los datos. Los precios del petróleo se refieren a los precios al contado y de los futuros del Brent. Los precios del gas se refieren a los precios al contado y de los futuros en el mercado TTF neerlandés. Los precios de la electricidad se refieren a la media de los precios al contado y de los futuros en los mercados mayoristas de los cinco países de mayor tamaño de la zona del euro. El precio «sintético» de los futuros en el régimen de comercio de derechos de emisión (RCDE1) de la UE (DEUE) es el valor obtenido por interpolación lineal a final de mes de los precios de los dos futuros de DEUE más próximos negociados en la Bolsa Europea de la Energía (EEX). Los precios mensuales de los futuros de DEUE se promedian después para obtener un equivalente a la frecuencia anual. No habiendo aún negociación de derechos de emisión en el ámbito del RCDE2, los supuestos sobre precios se han fijado en el precio umbral (actualizado a precios de 2027) por encima del cual se liberarían derechos de emisión adicionales (para más detalles, véase el recuadro titulado «Evaluación de los efectos de las políticas de transición relacionadas con el cambio climático sobre el crecimiento y la inflación» en el informe sobre las proyecciones elaboradas por los expertos del Eurosistema de diciembre de 2024). Las trayectorias de los precios de las materias primas están implícitas en los mercados de futuros en los diez días hábiles anteriores a la fecha de cierre de los datos. Se considera que los tipos de cambio bilaterales se mantendrán estables en el horizonte de proyección en los niveles medios registrados en los diez días hábiles anteriores a la fecha de cierre de los datos. Los supuestos relativos a los rendimientos nominales de la deuda pública a diez años de la zona del euro se basan en la media de los rendimientos de la deuda pública a diez años de los países, ponderada por las cifras del PIB anual. Cuando están disponibles los datos necesarios, el rendimiento nominal de la deuda pública a diez años de cada país se define como el rendimiento de los bonos de referencia a diez años prolongado utilizando rendimientos forward de bonos a la par calculados, en la fecha de cierre de los datos, a partir de las curvas de rendimientos correspondientes a cada país. Para los demás países, el rendimiento de la deuda pública a diez años correspondiente a cada país se define como el rendimiento de los bonos de referencia a diez años prolongado utilizando un diferencial constante (observado en la fecha de cierre de los datos) con respecto al supuesto técnico relativo a los tipos de interés libres de riesgo a largo plazo para la zona del euro.

Recuadro 2

Aranceles estadounidenses e incertidumbre en torno a la política comercial

El aumento de los aranceles estadounidenses, las posibles represalias de otros países y la incertidumbre en torno a la política comercial entrañan riesgos significativos para las perspectivas económicas de la zona del euro. En las proyecciones de junio de 2025 se parte del supuesto de que los aranceles se mantienen en el nivel de mayo de 2025 durante todo el horizonte de proyección y de que la incertidumbre continuará siendo elevada, aunque se reducirá gradualmente. En este recuadro se presentan los efectos macroeconómicos de estos supuestos en el escenario de referencia de las proyecciones, así como en dos escenarios alternativos que se incluyen con fines ilustrativos: i) un escenario moderado con aranceles más bajos y una desaparición más rápida de la incertidumbre en materia de política comercial; y ii) un escenario severo en el que los aranceles aumentan y esa incertidumbre se mantiene elevada durante más tiempo.

El escenario de referencia contempla aranceles estadounidenses a las importaciones de bienes más elevados que en las proyecciones de marzo de 2025. Se considera que todas las suspensiones temporales en la aplicación de aranceles vigentes en el momento de la finalización de las proyecciones se mantienen. Los aranceles en Estados Unidos a las importaciones de bienes se incrementarían en 10 puntos porcentuales, desde prácticamente cero, para todos los países excepto China, para la que aumentarían en alrededor de 20 puntos porcentuales hasta un tipo arancelario efectivo del 40 % aproximadamente (tanto para bienes como para servicios). Además, se contempla que la UE no adopta represalias, mientras que China responde con aranceles simétricos (panel a del gráfico A)[3]. Se espera que la incertidumbre en torno a la política comercial continúe siendo elevada durante todo el horizonte de proyección, pero se considera que para finales de 2027 habrá descendido hasta los niveles de 2018 (panel a del gráfico B).

El escenario moderado parte del supuesto de que la UE y Estados Unidos llegan a un acuerdo para eliminar los aranceles bilaterales en el tercer trimestre de 2025. Además, Estados Unidos reduciría de nuevo los aranceles que aplica a las importaciones procedentes de China, mientras que ese país eliminaría todos los aranceles que ha establecido como represalia contra Estados Unidos. Otros aranceles bilaterales entre Estados Unidos y el resto del mundo se mantendrían sin cambios con respecto al escenario de referencia, de manera que el tipo arancelario efectivo aplicado por Estados Unidos a los bienes y los servicios sería del 13 % (panel a del gráfico A). La incertidumbre en torno a la política comercial disminuiría a partir del tercer trimestre de 2025 hasta situarse en su media de largo plazo del período anterior a 2018 en 2027 (panel a del gráfico B).

El escenario severo considera que los aranceles de Estados Unidos vuelven a los niveles elevados anunciados el 2 de abril y que la UE responde aplicando aranceles a los bienes estadounidenses (panel a del gráfico B). Además, los aranceles impuestos por Estados Unidos a China se mantendrían en el elevado nivel anterior a su suspensión el 12 de mayo, es decir, casi en el 120 % (panel a del gráfico A). En conjunto, esto significaría que el tipo arancelario efectivo aplicado por Estados Unidos a los bienes y los servicios se situaría en el 28 %[4]. La incertidumbre en materia de política comercial continuaría siendo alta (panel a del gráfico B).

Gráfico A

Tipos arancelarios efectivos

a) Tipos arancelarios efectivos aplicados a las importaciones de bienes y servicios | b) Tipo arancelario efectivo aplicado a las importaciones estadounidenses procedentes de la zona del euro |

(porcentajes y contribuciones en puntos porcentuales) | (índice, medias trimestrales) |

|  |

Fuentes: Panel a: Conteduca y Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, base de datos CEPII del BACI, y cálculos de los expertos del BCE; panel b: WITS, Trade Data Monitor, estadísticas de balanza de pagos del BCE, y cálculos de los expertos del BCE

Notas: El panel a muestra la media ponderada de los tipos arancelarios a nivel de producto, utilizando los flujos comerciales de 2023. Las barras verdes se refieren al escenario moderado (aranceles del 10 % para China, del 0 % para la UE, del 25 % para los bienes de Canadá y México no cubiertos por el T-MEC y del 10 % para el resto del mundo, más aranceles sectoriales mundiales). Los rombos azules (amarillos) representan el nivel de los aranceles en el escenario de referencia de las proyecciones de junio de 2025 (marzo de 2025). La delta entre el escenario severo y el escenario moderado se representa con barras rojas. En el panel b, la última observación corresponde a abril de 2025. El panel b muestra la media ponderada de los tipos arancelarios a nivel de producto, utilizando los flujos comerciales de 2024, para cada escenario.

Efectos macroeconómicos de los aranceles estadounidenses

i) Escenario de referencia

Tras un repunte de las exportaciones de la zona del euro debido al adelanto de los pedidos por parte de las empresas en previsión de un aumento de los aranceles, en el escenario de referencia de las proyecciones se prevé que los aranceles estadounidenses frenen el crecimiento de las exportaciones y del PIB de la zona del euro. Este repunte en el primer trimestre de 2025 como consecuencia del adelanto de las importaciones estadounidenses podría continuar en el segundo trimestre (panel b del gráfico B). Sin embargo, se espera que sea breve, ya que el arancel del 10 % impuesto por Estados Unidos a las importaciones de bienes procedentes de la UE, unido a un menor crecimiento como resultado de los aranceles aplicados a terceros países, ralentizaría el avance de las exportaciones de la zona del euro durante el horizonte de las proyecciones[5]. El aumento de la incertidumbre en torno a la política comercial también frenaría las exportaciones, especialmente debido a su impacto negativo sobre la inversión en bienes de equipo en terceros países, pero también sobre la inversión interna y, aunque en menor medida, sobre el consumo. Como consecuencia, el crecimiento del PIB de la zona del euro sería, en conjunto, casi 0,7 puntos porcentuales más bajo en términos acumulados en 2025-2027, mientras que el efecto de los aranceles estadounidenses y de la incertidumbre sobre la inflación medida por el IAPC de la zona del euro sería bastante contenido (gráfico C)[6].

Gráfico B

Supuestos relativos a la evolución de la incertidumbre y evolución reciente de las exportaciones de la zona del euro

a) Supuestos relativos a la incertidumbre en torno a la política comercial | b) Exportaciones reales de bienes de la zona del euro |

(índice, medias trimestrales) | (tasas de variación intertrimestral) |

|  |

Fuentes: Panel a: Caldara et al. (2019) y cálculos de los expertos del BCE. Panel b: Eurostat y cálculos de los expertos del BCE.

Notas: En el panel a, la última observación corresponde a abril de 2025. En el panel b, los datos subyacentes están desestacionalizados. Dado que los datos sobre las exportaciones reales de la zona del euro de marzo de 2025 no estaban disponibles en la fecha de cierre, se ha aproximado el último punto de datos deflactando los valores de marzo con los precios de las exportaciones industriales. Las últimas observaciones corresponden a marzo de 2025.

Gráfico C

Impacto de los cambios arancelarios y de la incertidumbre sobre la política comercial desde la fecha de cierre de las proyecciones de marzo de 2025 en el escenario de referencia de las proyecciones de junio de 2025

a) Impacto total en el crecimiento del PIB real | b) Impacto total en la inflación medida por el IAPC |

(puntos porcentuales) | (puntos porcentuales) |

|  |

Fuentes: Cálculos de los expertos del Eurosistema.

Nota: Las estimaciones no incluyen el impacto que los aranceles y la incertidumbre en torno a la política tendrían en los supuestos técnicos presentados en el recuadro 1.

ii) Escenario moderado

En el escenario moderado, las perspectivas de crecimiento de la zona del euro mejorarían considerablemente con respecto al escenario de referencia, mientras que el impacto en la inflación sería limitado. Tanto en el escenario moderado como en el severo, las consecuencias para la economía estadounidense y mundial se cuantifican como desviaciones con respecto al escenario de referencia utilizando el modelo ECB-Global con política monetaria endógena en Estados Unidos. En el escenario moderado, los aranceles más bajos y la menor incertidumbre en torno a la política comercial únicamente tendrían un efecto reducido en el crecimiento y en la inflación en Estados Unidos y en China (gráfico D). En la zona del euro, según las simulaciones realizadas utilizando el modelo ECB-BASE, el crecimiento del PIB sería algo más vigoroso, sobre todo en 2025 y 2026, debido fundamentalmente a la disminución de esa incertidumbre. La inflación sería marginalmente más alta que en el escenario de referencia en la última parte del horizonte de proyección, como reflejo, sobre todo, de la mayor intensidad de la actividad (gráfico E).

iii) Escenario severo

En el escenario severo, Estados Unidos y China afrontarían profundos efectos macroeconómicos. Según las proyecciones, las subidas de los aranceles impulsarían los precios de consumo, y la inflación aumentaría en Estados Unidos en unos 0,5 puntos porcentuales en 2025 y 2026 (panel a del gráfico D). Las exportaciones de Estados Unidos a otros países no crecerían, pero se produciría un ligero incremento de sus importaciones procedentes de otros países. La mayor incertidumbre sobre la política comercial frenaría adicionalmente el crecimiento. En 2026, el crecimiento del PIB real de Estados Unidos sería alrededor de 0,7 puntos porcentuales más bajo que en el escenario de referencia. China también experimentaría efectos negativos en el escenario severo. La aplicación por Estados Unidos de aranceles elevados a China y las medidas de respuesta de este país reducirían de manera acusada el comercio bilateral, pero se produciría un incremento de las exportaciones chinas a otros países, incluida la zona del euro. El crecimiento del PIB real chino sería 0,6 y 0,3 puntos porcentuales más bajo en 2025 y 2026, respectivamente, lo que moderaría la inflación en 2026 (panel b del gráfico D).

Gráfico D

Consecuencias macroeconómicas para Estados Unidos y China en los escenarios moderado y severo

a) Estados Unidos | b) China |

(desviación en puntos porcentuales con respecto al escenario de referencia) | (desviación en puntos porcentuales con respecto al escenario de referencia) |

|  |

Fuentes: Cálculos de los expertos del BCE a partir de simulaciones del modelo ECB-Global con política monetaria endógena en Estados Unidos y un tipo de cambio controlado para China.

El crecimiento de la zona del euro también sería más débil, y lo mismo ocurriría con la inflación, ya que el efecto alcista procedente de los aranceles más altos aplicados a las importaciones de Estados Unidos se vería contrarrestado con creces por el impacto del descenso de la demanda (panel a del gráfico E). El debilitamiento de la demanda externa de la zona del euro frenaría el crecimiento, a pesar de cierto efecto positivo procedente de la reorientación del comercio. La escalada arancelaria también elevaría la incertidumbre en torno a la política comercial, lo que pesaría en las decisiones de inversión en la zona del euro. A su vez, esto debilitaría más la demanda y amplificaría los efectos directos de los aranceles. En conjunto, en el escenario severo se produciría una caída del crecimiento del PIB de la zona del euro hasta el 0,5 % en 2025, el 0,7 % en 2026 y el 1,1 % en 2027, lo que, en términos acumulados, sitúa el crecimiento del PIB aproximadamente un punto porcentual por debajo de lo previsto en el escenario de referencia, mientras que la inflación sería del 1,8 % en 2027, frente al 2,0 % del escenario de referencia.

Gráfico E

Consecuencias macroeconómicas para la zona del euro en los escenarios moderado y severo y compras a China

a) Zona del euro | b) Compras a China existentes |

(desviación en puntos porcentuales respecto a la tasa de crecimiento interanual contemplada en el escenario de referencia) | (porcentajes) |

|  |

Fuentes: Panel a: Cálculos de los expertos del BCE basados en simulaciones del modelo ECB-BASE con política monetaria y tipos de cambio exógenos en la zona del euro. Panel b: Panon et al. (2024) (barras azules), Trade Data Monitor (barras amarillas).

Notas: En el panel b, las barras azules se han calculado utilizando datos de comercio a nivel de empresa de empresas exportadoras para 2019 (véase Panon et al., 2024). No se disponen de datos a nivel de empresa para Alemania. Las barras amarillas muestran la proporción de productos a nivel de seis dígitos de la clasificación del Sistema Armonizado de la Organización Mundial de Aduanas procedentes de China (además de otros países) en 2024.

La reorientación de las exportaciones chinas a la zona del euro constituye otro posible riesgo a la baja para la inflación, que se suma a los contemplados en el escenario severo. La zona del euro podría ser uno de los principales destinos de las exportaciones chinas que se reorienten hacia otros países, ya que la composición de esas exportaciones a la zona del euro es similar a la de las exportaciones a Estados Unidos. Además, más del 80 % de los productos que importan los grandes países de la zona del euro ya proceden de China, y los datos a nivel de empresa indican que más de dos quintas partes de las empresas de la región importan bienes chinos (panel a del gráfico E). La rápida expansión de las redes de distribución chinas en la zona del euro facilitaría aún más una reorientación. El apoyo del Gobierno chino a los exportadores y la capacidad de estos de reducir sus márgenes son otros factores propicios para esa reorientación. Aunque las medidas antidumping de la UE podrían mitigar ese efecto, el prolongado período necesario para su aplicación podría retrasar la respuesta. Por lo tanto, esta dinámica podría amplificar las presiones a la baja sobre la inflación en la zona del euro en el escenario severo.

3 Economía real

La actividad económica de la zona del euro creció un 0,3 % en el primer trimestre de 2025, ligeramente por encima de lo previsto en las proyecciones de marzo (gráfico 1), debido fundamentalmente al fuerte impulso procedente del adelanto de las exportaciones. La demanda interna, impulsada por el consumo privado, probablemente ha contribuido de forma positiva al crecimiento en el primer trimestre, al igual que la demanda exterior neta. El crecimiento del PIB real fue 0,1 puntos porcentuales más alto que la tasa prevista en las proyecciones de marzo, debido, sobre todo, a unas exportaciones más fuertes de lo esperado. Por sectores, la actividad industrial probablemente repuntó en el primer trimestre, favorecida por una recuperación de la demanda de bienes gracias a la mejora de las rentas reales y al adelanto de las compras en previsión de aranceles, mientras que la actividad del sector servicios probablemente siguió creciendo.

Gráfico 1

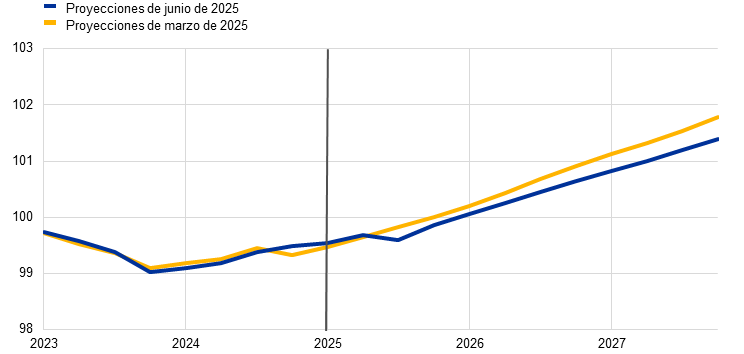

a) Crecimiento del PIB real | b) Nivel del PIB real |

|---|---|

(tasas de variación intertrimestral, datos trimestrales desestacionalizados y ajustados por días laborables) | (volúmenes encadenados (2020); miles de millones de euros) |

|  |

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección actual. En el panel a, los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento del PIB real se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro titulado «Ilustración de la incertidumbre en torno a las proyecciones» de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

Se espera que el crecimiento se desacelere en el segundo y el tercer trimestre de 2025, ya que la reversión del adelanto de las exportaciones en el primer trimestre se ve agravada por los nuevos aranceles y por una considerable incertidumbre en torno a la política comercial. El índice de directores de compras (PMI) compuesto de actividad cayó hasta 50,2 en mayo y apunta a un cambio sectorial: el sector industrial muestra indicios de recuperación, con un PMI de producción de las manufacturas situado en 51,5, mientras que el PMI de servicios indica un estancamiento. El indicador de sentimiento económico de la Comisión Europea mejoró en mayo tras dos meses de descenso, pero permanece en niveles bajos. Los datos de producción industrial de marzo sugieren que los efectos del adelanto de las exportaciones en previsión de los aranceles impulsaron notablemente la producción al final del primer trimestre. El escenario de referencia parte del supuesto de que, durante el horizonte temporal considerado, los aranceles impuestos por Estados Unidos a la Unión Europea se mantienen en el nivel anunciado el 9 de abril y la incertidumbre en torno a la política comercial se reduce progresivamente, pero continúa siendo elevada. El recuadro 2 ofrece información adicional sobre los efectos de los aranceles y de la incertidumbre en torno a la política comercial en el escenario de referencia. En general, se espera que el crecimiento se modere en el segundo trimestre y que pase a ser ligeramente negativo en el tercero, ya que los efectos de la reversión del fuerte crecimiento de las exportaciones en el primer trimestre se ven agravados por el impacto de los aranceles en las exportaciones y por la incertidumbre sobre las políticas. Como consecuencia de estos factores, se prevé una elevada volatilidad en la dinámica del crecimiento intertrimestral y su trayectoria es especialmente incierta. Los datos observados en los últimos trimestres indican que el crecimiento adquirido (es decir, la tasa media de crecimiento interanual si el PIB se mantiene en el nivel registrado en el primer trimestre) se sitúa en el 0,8 %, por lo que representa la mayor parte del crecimiento del 0,9 % previsto para 2025.

A medio plazo, se prevé que el crecimiento del PIB real se acelere, respaldado por la mejora de la renta real disponible, la disminución gradual de la incertidumbre y una recuperación de la demanda externa a medida que vayan desapareciendo los efectos adversos de los aranceles (cuadro 3). Un nuevo aumento del poder adquisitivo de los hogares, gracias al resiliente crecimiento de los salarios y el empleo y al descenso de la inflación, y cierta caída de su tasa de ahorro deberían sostener el crecimiento del consumo privado. La capacidad de resistencia del mercado de trabajo, a pesar de su enfriamiento, y la recuperación paulatina de la confianza de los consumidores hacia su norma histórica a medio plazo que se contempla también deberían favorecer el crecimiento del consumo privado. La inversión cobrará fuerza gradualmente durante el horizonte de proyección, sobre todo debido a la desaparición progresiva de la incertidumbre, la utilización de los fondos Next Generation EU (NGEU) y la mejora de la demanda. Además de la debilidad de la demanda externa, la incertidumbre en torno a la política comercial (que se plasmará en una inversión mundial más débil y en una composición desfavorable de la demanda externa para las exportaciones de la zona del euro) y la apreciación del euro, que agrava los problemas de competitividad que la zona del euro arrastra desde hace tiempo, se traducirán en pérdidas continuadas de cuota de mercado de las exportaciones.

Cuadro 3

Proyecciones relativas al PIB real, el comercio y el mercado de trabajo

(tasas de variación anual, salvo indicación en contrario; revisiones en puntos porcentuales)

| Junio de 2025 | Revisiones respecto a marzo de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

PIB real | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Consumo privado | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Consumo público | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Inversión | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Exportaciones1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Importaciones1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Contribución al PIB de: | ||||||||

Demanda interna | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Demanda exterior neta | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Variación de existencias | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Renta real disponible | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Tasa de ahorro de los hogares (% de la renta disponible) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Empleo2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Tasa de desempleo | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Balanza por cuenta corriente (% del PIB) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Notas: Las cifras y componentes del PIB real se basan en datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Las revisiones se calculan a partir de datos redondeados. Los datos pueden descargarse, también con frecuencia trimestral, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) Incluido el comercio interno de la zona del euro.

2) Personas ocupadas.

Las medidas relacionadas con el gasto en defensa e infraestructuras que se han anunciado recientemente deberían reforzar el crecimiento a medio plazo. Se espera que los efectos macroeconómicos del nuevo gasto en defensa e infraestructuras incorporado en el escenario de referencia (por importe de casi 120.000 millones de euros en el período 2025-2027, algo más del 0,7 % del PIB[7]) incrementen el crecimiento del PIB de la zona del euro en 0,25 puntos porcentuales acumulados, sobre todo en la segunda mitad del horizonte de proyección. Alemania, que aportará alrededor del 80 % de este gasto, será el país que experimentará los mayores efectos[8]. En cuanto a su composición, la mayor proporción (más de la mitad) del gasto adicional total de la zona del euro está clasificado como inversión pública. Le sigue el gasto clasificado como consumo público (alrededor del 40 %, integrado principalmente por consumo intermedio y remuneración de los empleados públicos). Dado que los productos militares son productos de alta tecnología, es posible que el gasto en defensa dependa mucho de las importaciones hasta que se cumplan los objetivos de ampliación de la capacidad de producción a escala de la UE.

Se estima que los efectos del anterior endurecimiento de la política monetaria sobre el crecimiento alcanzaron su máximo en 2024 y se espera que desaparezcan durante el horizonte temporal considerado, a lo que contribuirá el descenso de los tipos de interés oficiales. Los efectos de las medidas de política monetaria adoptadas entre diciembre de 2021 y septiembre de 2023 siguen transmitiéndose a la economía real, si bien la mayor parte de su impacto a la baja sobre el crecimiento ya debería haberse materializado. Tras los recortes de los tipos de interés oficiales aprobados desde junio de 2024 y sobre la base de las expectativas de los mercados acerca de la evolución futura de los tipos de interés a la fecha de cierre de las proyecciones (recuadro 1), se prevé que el efecto moderador que la política monetaria ejerce sobre el crecimiento económico desaparezca gradualmente en 2025. Sin embargo, hay una incertidumbre considerable sobre la magnitud y el perfil temporal de este efecto.

En comparación con las proyecciones de marzo de 2025, el crecimiento del PIB real no se ha revisado para 2025 y 2027, pero se ha corregido ligeramente a la baja para 2026 (cuadro 3, gráfico 2 y gráfico 3). El mantenimiento sin variación de la proyección para 2025 refleja la combinación de un efecto arrastre positivo de los datos publicados hasta el primer trimestre de 2025 y las revisiones a la baja del crecimiento para el segundo y el tercer trimestre de 2025 debido a la subida de los aranceles, la incertidumbre conexa y la apreciación del euro. Las tensiones comerciales, la incertidumbre y la apreciación del euro son también las causas de la revisión a la baja de 0,1 puntos porcentuales de la proyección de crecimiento para 2026, hasta el 1,1 % (tras la corrección a la baja de 0,2 puntos porcentuales que supusieron las proyecciones de marzo), mientras que el gasto adicional en defensa e infraestructuras imprimió cierto impulso positivo al crecimiento intertrimestral durante el año. La tasa media de crecimiento interanual para 2027 se ha mantenido sin cambios en el 1,3 %.

Gráfico 2

Crecimiento del PIB real de la zona del euro: descomposición en principales componentes de gasto

a) Proyecciones de junio de 2025 | b) Revisiones respecto a las proyecciones de marzo de 2025 |

|---|---|

(tasas de variación interanual y contribuciones en puntos porcentuales) | (puntos porcentuales y contribuciones en puntos porcentuales) |

|  |

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección actual. Las revisiones se calculan sobre la base de cifras sin redondear.

Gráfico 3

Revisiones de las proyecciones de crecimiento del PIB real con respecto a las proyecciones de marzo de 2025

(puntos porcentuales)

Nota: Las revisiones se calculan sobre la base de cifras sin redondear.

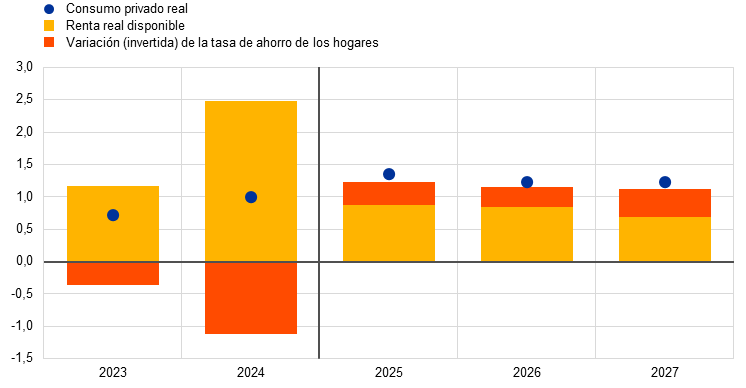

Se espera que el consumo privado capee los efectos adversos de las políticas comerciales estadounidenses, respaldado por el robusto incremento de las rentas gracias al aumento de los salarios y la caída de la inflación. El crecimiento del consumo privado se moderó en el cuarto trimestre de 2024, como consecuencia de la desaparición de los factores temporales que habían propiciado su aceleración durante el verano (por ejemplo, factores estacionales y los Juegos Olímpicos de París 2024). El crecimiento del gasto de los hogares debería acelerarse desde una tasa anual de aproximadamente el 0,8 % en 2023-2024 hasta el 1,2 % en 2025-2027. El avance del consumo privado estará impulsado principalmente por el aumento de la renta disponible real, gracias al incremento de las rentas salariales y no salariales —en particular, las rentas del trabajo por cuenta propia— (gráfico 4). Además, debería beneficiarse de un descenso moderado de la tasa de ahorro al normalizarse gradualmente el comportamiento de gasto y ahorro de los consumidores. La recuperación paulatina de la confianza de los consumidores que se prevé a medio plazo, en un contexto de perspectivas del mercado de trabajo en general favorables, y el comportamiento de moderación del consumo —una recuperación retardada del gasto de los hogares ante los incrementos del poder adquisitivo— pueden contribuir a la reducción gradual de la tasa de ahorro. No obstante, se prevé que el ahorro de los hogares permanezca en tasas altas, dado que los tipos de interés aplicados a los préstamos a los hogares continúan por encima de su media histórica y las condiciones de acceso al crédito siguen siendo restrictivas. El crecimiento del consumo privado se ha revisado a la baja en 0,2 puntos porcentuales para 2025 con respecto a las proyecciones de marzo de 2025, en un contexto de creciente incertidumbre sobre las políticas.

Gráfico 4

Consumo, renta y ahorro de los hogares

(tasas de variación interanual y contribuciones en puntos porcentuales)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Un incremento de la tasa de ahorro de los hogares implica una contribución negativa del ahorro al crecimiento del consumo. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Las discrepancias estadísticas entre las cuentas nacionales y sectoriales y sus distintos calendarios de publicación se traducen en pequeñas diferencias entre las cifras del crecimiento del consumo privado y las respectivas contribuciones de la renta y de la variación (invertida) de la tasa de ahorro de los hogares. La línea vertical indica el inicio del horizonte de proyección actual.

Se estima que el crecimiento de la inversión en vivienda volvió a tasas positivas en el primer trimestre de 2025 y se espera que se acelere ligeramente durante el horizonte de proyección gracias a unas condiciones de financiación más favorables y al incremento de las rentas reales de los hogares. Tras un prolongado descenso que comenzó en el segundo trimestre de 2022, se estima que la inversión en vivienda ha vuelto a repuntar en el primer trimestre de 2025, y se prevé que continúe creciendo en los próximos trimestres. La recuperación de la inversión en vivienda refleja una mejora de la demanda, como también evidencia el reciente repunte del número de visados de obra nueva concedidos para edificios residenciales, y se debe a la caída constante de los tipos de interés hipotecarios desde el final de 2023, respaldada por el crecimiento sostenido de la renta real de los hogares. En este entorno de reactivación de la demanda de vivienda, se prevé que el crecimiento de la inversión residencial se acelere en 2026 y 2027.

Debilitada en el corto plazo por la elevada incertidumbre, la inversión empresarial debería recuperarse gradualmente a medio plazo a medida que la incertidumbre disminuya, la actividad económica mejore y las políticas nacionales y de la UE surtan efecto. Se estima que la inversión empresarial de la zona del euro se contrajo ligeramente en el primer trimestre de 2025 y se cree que volverá a disminuir en el segundo trimestre, en un contexto de elevada incertidumbre en torno a la política comercial, nuevos aranceles y volatilidad financiera. Se espera que la inversión se recupere progresivamente a lo largo del horizonte temporal considerado a medida que la demanda interna y externa repunte, la incertidumbre disminuya, las condiciones financieras mejoren y la aplicación de las nuevas políticas nacionales y de la UE incentive la inversión privada adicional relacionada con el gasto en defensa y en infraestructuras.

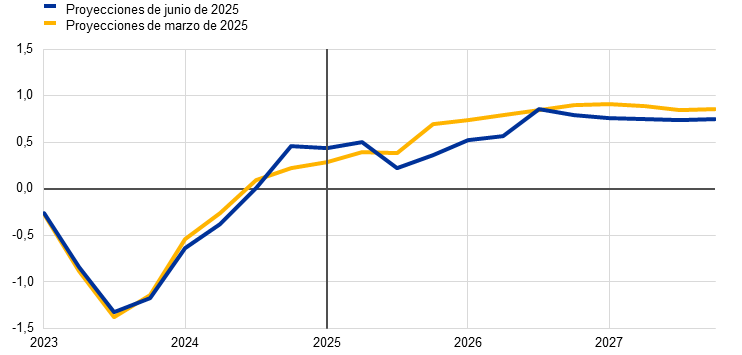

Se prevé que la subida arancelaria, la elevada incertidumbre y las presiones competitivas, en particular como consecuencia de la apreciación del euro, lastren las perspectivas de las exportaciones de la zona del euro. Los aranceles impuestos a las exportaciones a Estados Unidos de la zona del euro, que representan el 17 % de sus exportaciones totales de bienes, ensombrecen las perspectivas de las exportaciones (véase más información en el recuadro 2). En el primer trimestre, las exportaciones experimentaron un fuerte incremento, ya que las empresas adelantaron los pedidos en previsión de la imposición de aranceles por parte de Estados Unidos. Sin embargo, se espera que ese crecimiento se modere y que las exportaciones de la zona del euro no puedan seguir el ritmo de la demanda mundial, a medida que el adelanto de los pedidos se revierta. Esta peor evolución se atribuye también a las presiones competitivas, que deberían aumentar como consecuencia de la subida de los aranceles de Estados Unidos, que reducirán la competitividad de las empresas de la zona del euro frente a las estadounidenses, y de la apreciación del euro. Como consecuencia de ello, se espera que el crecimiento de las exportaciones siga siendo moderado a medio plazo, con tasas inferiores a las medias históricas. Si bien una recuperación de la demanda externa podría proporcionar algo de apoyo, retos persistentes como la competencia de China —sobre todo en los sectores de la automoción y la maquinaria— y unos costes energéticos todavía relativamente altos continúan ensombreciendo las perspectivas. Aunque la zona del euro puede lograr cierta mejora de su competitividad en el mercado estadounidense frente a las exportaciones chinas, no se espera que esto sirva para mitigar claramente el deterioro de las exportaciones. En conjunto, las exportaciones a países no pertenecientes a la zona del euro se han revisado notablemente a la baja a causa de los aranceles estadounidenses, la incertidumbre en torno a la política comercial y la apreciación del euro. En cuanto a las importaciones, se espera que el crecimiento se mantenga por debajo de las tendencias de largo plazo, en parte debido a la moderación de las exportaciones y la inversión. Se prevé que la demanda exterior neta realice una contribución negativa al crecimiento de la zona del euro de -0,6 puntos porcentuales en 2025 y -0,1 puntos porcentuales en 2026, lo que representa una revisión a la baja de 0,1 puntos porcentuales para ambos años. En 2027, la demanda exterior neta debería realizar una pequeña contribución positiva al crecimiento.

De acuerdo con las proyecciones, el mercado de trabajo mantendrá su capacidad de resistencia en líneas generales, aunque el crecimiento del empleo se ralentizará en comparación con los últimos años. El crecimiento del empleo fue modesto en el cuarto trimestre de 2024, pero superó las previsiones en el primer trimestre de 2025. En términos anuales, se espera que el crecimiento descienda desde el 1,0 % en 2024 hasta oscilar en torno al 0,5 %-0,6 % a lo largo del horizonte de proyección (0,1-0,2 puntos porcentuales por encima de lo previsto en las proyecciones de marzo). La trayectoria del empleo (gráfico 5) refleja el supuesto de una disminución gradual de los factores cíclicos que han apoyado al empleo más de lo habitual en los últimos años, como la retención de trabajadores, el elevado crecimiento de los beneficios, la debilidad relativa del crecimiento de los salarios reales y la fuerte expansión de la población activa. En comparación con las proyecciones de marzo, se estima que la desaparición paulatina de algunos de estos factores favorables será menos acelerada. Por lo tanto, se espera que el avance del empleo sea algo menos sensible al crecimiento del PIB de lo que se preveía en el anterior ejercicio de proyección.

Gráfico 5

(índice, I TR de 2022 = 100)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

El crecimiento de la productividad del trabajo debería fortalecerse en 2025-2027 a un ritmo más moderado del previsto en las proyecciones de marzo. Se espera que el crecimiento de la productividad (por persona ocupada) se recupere en 2025 a un ritmo más lento del previsto en las proyecciones de marzo. Se prevé que aumente desde el -0,1 % en 2024 hasta el 0,4 % en 2025 y el 0,7 %-0,8 % en 2026 y 2027, como reflejo del mayor dinamismo de la actividad y de la moderación del crecimiento del empleo. Esto contrasta con la tasa media histórica de crecimiento anual de la productividad por persona ocupada del 0,6 % en el período 2000-2019 (gráfico 6). También se considera que la velocidad de la recuperación se verá limitada por factores estructurales, como la reasignación paulatina de la actividad económica hacia el sector servicios, los costes de la transición hacia una economía más verde, la persistencia de los efectos negativos de la perturbación de los precios de la energía, un ritmo lento de adopción de tecnologías basadas en la inteligencia artificial altamente innovadoras y el envejecimiento demográfico.

Gráfico 6

Productividad del trabajo por persona ocupada

a) Nivel de productividad del trabajo

(índice, I TR de 2022 = 100)

b) Tasa de crecimiento de la productividad del trabajo

(crecimiento interanual)

Nota: Las líneas verticales indican el comienzo del horizonte de proyección actual.

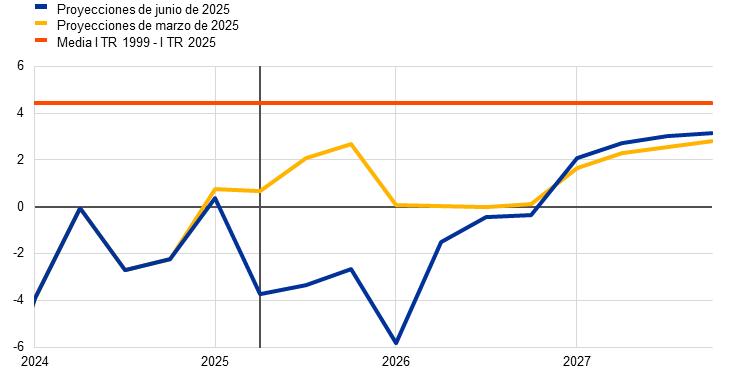

Se espera que la tasa de desempleo descienda hasta niveles históricamente bajos durante el horizonte de proyección (gráfico 7). La tasa de desempleo aumentó ligeramente en el primer trimestre de 2025, como se preveía en las proyecciones de marzo, y se espera que se incremente levemente hasta el final de 2025. Posteriormente, la recuperación que está experimentando la economía, aunque modesta, podría dar lugar a un nuevo descenso de la tasa de desempleo a partir del primer trimestre de 2026, hasta el 6,0 % en 2027. La proyección de la tasa de desempleo se ha revisado a la baja en 0,2 puntos porcentuales para 2027. Se prevé que el crecimiento de la población activa se modere gradualmente durante todo el horizonte de proyección hasta situarse muy por debajo de los niveles observados en los últimos años.

Gráfico 7

(% de la población activa)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

4 Perspectivas de las finanzas públicas

Se prevé que la orientación de la política fiscal de la zona del euro, tras endurecerse de manera considerable en 2024, sea solo ligeramente más restrictiva en 2025, se relaje notablemente en 2026 y vuelva a endurecerse, algo más intensamente, en 2027 (cuadro 4)[9]. La intensidad del endurecimiento de la política fiscal en 2024 se debió a importantes factores no discrecionales, así como a la retirada de la mayor parte de las medidas de apoyo en respuesta a los precios energéticos y la inflación y otras medidas de estímulo fiscal. Los factores no discrecionales reflejaron el dinamismo de la evolución de los ingresos en algunos países, principalmente como consecuencia de los efectos de composición (las bases impositivas crecieron más rápidamente que el PIB nominal) que, sin embargo, se consideran de carácter mayoritariamente temporal. Para 2025, las medidas discrecionales de política fiscal apuntan a un endurecimiento continuado, aunque a un ritmo mucho más lento. Este endurecimiento refleja incrementos de las cotizaciones sociales y los impuestos indirectos que, sin embargo, se ven compensados en gran parte por el crecimiento sostenido del gasto público y la relajación de la política fiscal debida a factores no discrecionales[10]. Para 2026 se prevé una relajación de la orientación de la política fiscal tras los recientes anuncios de los Gobiernos, principalmente debido al aumento de la inversión y el consumo públicos, así como a la reducción de la imposición directa. El endurecimiento de la orientación y de las medidas discrecionales previsto para 2027 refleja fundamentalmente el supuesto de un descenso del gasto público relacionado con el final de la financiación mediante subvenciones del programa NGEU y cierto endurecimiento de los factores no discrecionales[11].

En comparación con las proyecciones de marzo de 2025, las medidas discrecionales de política fiscal incorporadas al escenario de referencia apuntan a una significativa relajación acumulada de la política fiscal. Esto se debe sobre todo a las medidas de política fiscal adoptadas en Alemania y está relacionado con el aumento del gasto en defensa e infraestructuras, en particular en 2026 y 2027. Asimismo, el apoyo continuado a Ucrania y la reducción de los impuestos directos e indirectos en Alemania y, en cierta medida, el aumento del gasto en defensa proyectado y del apoyo a Ucrania en otros países de la zona del euro contribuyen a esta relajación adicional. Las revisiones de las proyecciones sobre las medidas discrecionales de política fiscal se traducen, en términos generales, en una orientación de la política fiscal que, en conjunto, es más laxa durante el horizonte de proyección (-0,4 puntos porcentuales del PIB), mientras que las revisiones más limitadas de los factores no discrecionales tienen el efecto contrario.

Cuadro 4

Perspectivas fiscales de la zona del euro

(porcentaje del PIB; revisiones en puntos porcentuales)

| Junio de 2025 | Revisiones respecto a marzo de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Orientación de la política fiscal1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Saldo presupuestario de las Administraciones Públicas | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Saldo presupuestario estructural2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Deuda bruta de las Administraciones Públicas | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Notas: Las revisiones se basan en cifras sin redondear.

1) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones del programa Next Generation EU (NGEU), que no tienen repercusión sobre la economía por el lado de los ingresos. Una cifra negativa (positiva) implica una relajación (endurecimiento) de la orientación de la política fiscal.

2) El saldo presupuestario estructural se calcula como el saldo presupuestario ajustado de efectos transitorios del ciclo económico (o el saldo primario ajustado de ciclo, citado más arriba, más los pagos de intereses) y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

Se prevé que el saldo presupuestario de la zona del euro descienda hasta situarse muy por debajo del umbral del -3 % del PIB y que la ratio de deuda aumente hasta superar el 90 % en 2027 (cuadro 4). El dato observado del saldo presupuestario de la zona del euro en 2024, -3,1 % del PIB, fue solo ligeramente mejor de lo previsto en las proyecciones de marzo. Se prevé que el saldo presupuestario permanezca sin variación en 2025 y que luego descienda notablemente en 2026 y, en menor medida, en 2027 (hasta el -3,5 % del PIB). La evolución anual sigue la trayectoria del saldo primario ajustado de ciclo, que se ve afectada por la evolución de la orientación de la política fiscal antes descrita. Se estima que el componente cíclico será prácticamente neutral durante el horizonte temporal considerado. En la parte final del horizonte de proyección, el principal factor determinante del deterioro del saldo presupuestario en comparación con 2024 es el incremento sostenido de los pagos de intereses. En comparación con las proyecciones de marzo, el saldo presupuestario se ha revisado a la baja para 2026 y 2027, a pesar de partir de una posición ligeramente mejor en 2024. Esta revisión refleja la relajación adicional de la política fiscal, procedente fundamentalmente de Alemania. Se considera que la ratio de deuda en relación con el PIB de la zona del euro seguirá una senda ascendente, en un contexto en el que los persistentes déficits primarios y los ajustes positivos entre déficit y deuda compensan con creces los diferenciales tipo de interés-crecimiento favorables. En comparación con las proyecciones de marzo, la ratio de deuda al final del horizonte se ha revisado al alza, ya que el aumento de los déficits primarios y los ajustes entre déficit y deuda compensan con creces una posición de partida algo mejor en 2024 y el diferencial tipo de interés-crecimiento más favorable previsto para 2027.

Los supuestos y las proyecciones relativos a la política fiscal de la zona del euro siguen sujetos a una elevada incertidumbre. Esta tiene varias causas, que incluyen las tensiones geopolíticas y las respuestas concretas de políticas de los Gobiernos de la zona del euro en el contexto general del marco fiscal de la UE. En muchos países, los riesgos relacionados con la política fiscal discrecional tienen su origen en un gasto en defensa más elevado del contemplado en el escenario de referencia (aunque, en algunos países, esos riesgos pueden verse compensados por medidas de consolidación para cumplir los compromisos asumidos en el marco del Pacto de Estabilidad y Crecimiento).

5 Precios y costes

Se prevé que la inflación general se modere y se sitúe, en promedio, en el 2,0 % en 2025 y el 1,6 % en 2026, antes de volver al 2,0 % en 2027 (gráfico 8). Se espera que la inflación general descienda por debajo del 2 % en el segundo trimestre de 2025 y continúe disminuyendo a principios de 2026, con un nivel mínimo próximo al 1,4 % y cierta volatilidad a corto plazo debido a efectos de base relacionados con la energía. Contribuyen a este descenso todos los componentes principales (gráfico 9): la energía, los alimentos y la inflación subyacente (esta última impulsada fundamentalmente por los servicios). El aumento de la inflación general hasta el 2,0 % en 2027 está relacionado con un efecto transitorio al alza procedente de la inflación de la energía, que refleja las medidas fiscales relacionadas con la transición para hacer frente al cambio climático, en particular la introducción de un nuevo régimen de comercio de derechos de emisión (RCDE2). Se espera que la inflación medida por el IAPCX descienda hasta principios de 2026 y que luego se estabilice en torno al 1,9 % durante el resto del horizonte de proyección.

Gráfico 8

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPC se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro titulado «Ilustración de la incertidumbre en torno a las proyecciones» de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

Gráfico 9

Inflación medida por el IAPC en la zona del euro: descomposición en componentes principales

(tasas de variación interanual; contribuciones en puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

Se prevé que la inflación de la energía continúe siendo negativa hasta el final de 2026 y que después repunte en 2027, como consecuencia de medidas fiscales relacionadas con la transición para hacer frente al cambio climático (panel a del gráfico 10). Se espera que la inflación de la energía vuelva a tasas negativas en el segundo trimestre de 2025 y siga siendo negativa hasta el final de 2026, impulsada por el descenso de los precios mayoristas del petróleo y del gas y por medidas fiscales concretas, como la bajada prevista de los precios de la electricidad debido a la reducción de los impuestos y las tarifas de acceso a la red energética en Alemania. El aumento de la inflación de la energía del -2,1 % en 2026 al 2,7 % en 2027 refleja fundamentalmente un efecto transitorio al alza de la aplicación del paquete «Objetivo 55» de la UE, en concreto de un nuevo régimen de comercio de derechos de emisión (RCDE2) para la calefacción de los edificios y los combustibles para transporte y, en menor medida, el incremento de los precios del petróleo que se contempla.

Se espera que la inflación de los alimentos aumente de manera transitoria en el segundo trimestre de 2025 y que después se reduzca ligeramente y se mantenga bastante estable a partir del primer trimestre de 2026 (panel b del gráfico 10). Se prevé que la inflación de los alimentos se incremente hasta el 2,9 % en el segundo trimestre de 2025, impulsada por un efecto de base alcista y un pronunciado ascenso de los precios de los alimentos no elaborados, así como por un fuerte encarecimiento de las materias primas alimenticias. Posteriormente, la tasa de variación de los precios de los alimentos descendería hasta una media del 2,4 % en 2026 y del 2,3 % en 2027 —claramente por debajo de su nivel medio de largo plazo— debido a una bajada de los precios de las materias primas y a la disminución de las presiones de los costes laborales.

Gráfico 10

Perspectivas de los componentes de energía y alimentos del IAPC

a) Componente de energía del IAPC

(tasas de variación interanual)

b) Componente de alimentos del IAPC

(tasas de variación interanual)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

Cuadro 5

Evolución de los precios y costes en la zona del euro

(tasas de variación interanual, revisiones en puntos porcentuales)

| Junio de 2025 | Revisiones respecto a marzo de 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

IAPC | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

IAPC, excluida la energía | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

IAPC, excluidos la energía y los alimentos | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

IAPC, excluidos la energía, los alimentos y las variaciones de los impuestos indirectos | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Componente de bienes industriales no energéticos del IAPC | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

Componente de servicios del IAPC | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

Componente energético del IAPC | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

Componente de alimentos del IAPC | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

Deflactor del PIB | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Deflactor de las importaciones | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Remuneración por asalariado | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Productividad por asalariado | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Costes laborales unitarios | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Beneficios unitarios1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Notas: Las revisiones se calculan utilizando cifras redondeadas al primer decimal. Las cifras correspondientes a los deflactores de las importaciones y del PIB, los costes laborales unitarios, la remuneración por asalariado y la productividad por asalariado se muestran desestacionalizadas y ajustadas por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos pueden descargarse, también con frecuencia trimestral, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) Los beneficios unitarios se definen como el excedente bruto de explotación y la renta mixta (ajustada por la renta de los trabajadores por cuenta propia) por unidad de PIB real.

Se espera que la inflación medida por el IAPCX disminuya del 2,8 % en 2024 al 1,9 % en 2026 y 2027 (gráfico 11), a medida que continúen disipándose los efectos de las graves perturbaciones anteriores sobre la inflación de los servicios. La inflación medida por el IAPCX ha ido descendiendo poco a poco desde principios de 2024 y se prevé que siga moderándose, ya que la reducción de las presiones de los costes laborales tiene un efecto moderador sobre el comportamiento de los precios. La inflación de los bienes industriales no energéticos ya se había moderado hasta tasas inferiores a las medias históricas en 2024 y se espera que aumente ligeramente y retorne a su media de alrededor del 1 % a medio plazo. La tasa de variación de los precios de los servicios se ha mostrado bastante persistente y ha oscilado en torno al 4 % desde noviembre de 2023, pero se prevé que descienda gradualmente desde el 3,4 % observado de media en 2025 hasta el 2,6 % en 2026 y el 2,4 % en 2027. Esta disminución se debe a la desaparición paulatina de los ajustes retardados a los anteriores incrementos generales de los precios, así como a la transmisión de la moderación de las presiones de los costes laborales. En términos más generales, el proceso de desinflación relacionado con la inflación medida por el IAPCX también es coherente con la fuerte apreciación del euro, el impacto bajista que genera la moderación de los efectos indirectos de anteriores fluctuaciones de los precios de la energía y la incidencia a la baja del anterior endurecimiento de la política monetaria, que continúa transmitiéndose.

Gráfico 11

Inflación medida por el IAPC, excluidos la energía y los alimentos, de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPCX se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro titulado «Ilustración de la incertidumbre en torno a las proyecciones» de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

En comparación con las proyecciones de marzo de 2025, las perspectivas de la inflación general medida por el IAPC se han revisado a la baja en 0,3 puntos porcentuales para 2025 y 2026 y prácticamente no se han modificado para 2027 (gráfico 12). La corrección a la baja para 2025 se debe íntegramente al componente energético, puesto que los datos observados han sido más débiles de lo previsto y se contemplan supuestos de precios más bajos del petróleo, el gas y la electricidad. La inflación de la energía también se ha revisado a la baja para 2026, debido, en parte, a una medida relacionada con el precio administrado de la electricidad en Alemania. Además, tanto la inflación medida por el IAPCX como la de los alimentos se han revisado levemente a la baja, en 0,1 y 0,2 puntos porcentuales, respectivamente, sobre todo debido a algunos efectos a la baja derivados de la apreciación del tipo de cambio del euro y del descenso de los precios de las materias primas energéticas. Las ligeras revisiones al alza de la inflación de los alimentos y la energía para 2027 y el mantenimiento sin variación de la proyección de la inflación medida por el IAPCX significan que la proyección de inflación general prácticamente no se ha modificado.

Gráfico 12

Revisiones de la proyección de inflación respecto a las proyecciones de marzo de 2025

(tasas de variación interanual)

Nota: Las revisiones se calculan sobre la base de cifras sin redondear.

Se prevé que el crecimiento de los salarios nominales se desacelere al disminuir las presiones relacionadas con la compensación por inflación. Se estima que el crecimiento de la remuneración por asalariado se redujo hasta el 3,5 % en el primer trimestre de 2025 (0,3 puntos porcentuales por debajo del nivel previsto en las proyecciones de marzo). Se prevé que siga disminuyendo, moderándose desde una media del 3,2 % en 2025 hasta el 2,8 % tanto en 2026 como en 2027 (gráfico 13). Este descenso refleja principalmente la desaceleración prevista del crecimiento de los salarios negociados (corroborada por el indicador del BCE de seguimiento de los salarios), que se ve compensada, en parte, por un incremento de la deriva salarial. Se espera que el peso de los salarios se mantenga bastante estable durante el horizonte de proyección y continúe ligeramente por encima de su media de largo plazo. Se estima que los salarios reales volvieron a sus niveles de principios de 2021 en el tercer trimestre de 2024. Aunque esto implica menores presiones relacionadas con la compensación por inflación, los mercados de trabajo siguen tensionados, lo que ayuda a explicar por qué el crecimiento de los salarios reales sigue siendo algo elevado en comparación con los niveles históricos (0,4 % en el período entre 1999 y 2024). En comparación con las proyecciones de marzo de 2025, el crecimiento de la remuneración por asalariado se ha revisado a la baja en 0,2 puntos porcentuales para 2025, pero ha sido objeto de una corrección al alza de la misma magnitud para 2027.

Gráfico 13

Perspectivas de evolución de los salarios

(tasas de variación interanual)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.