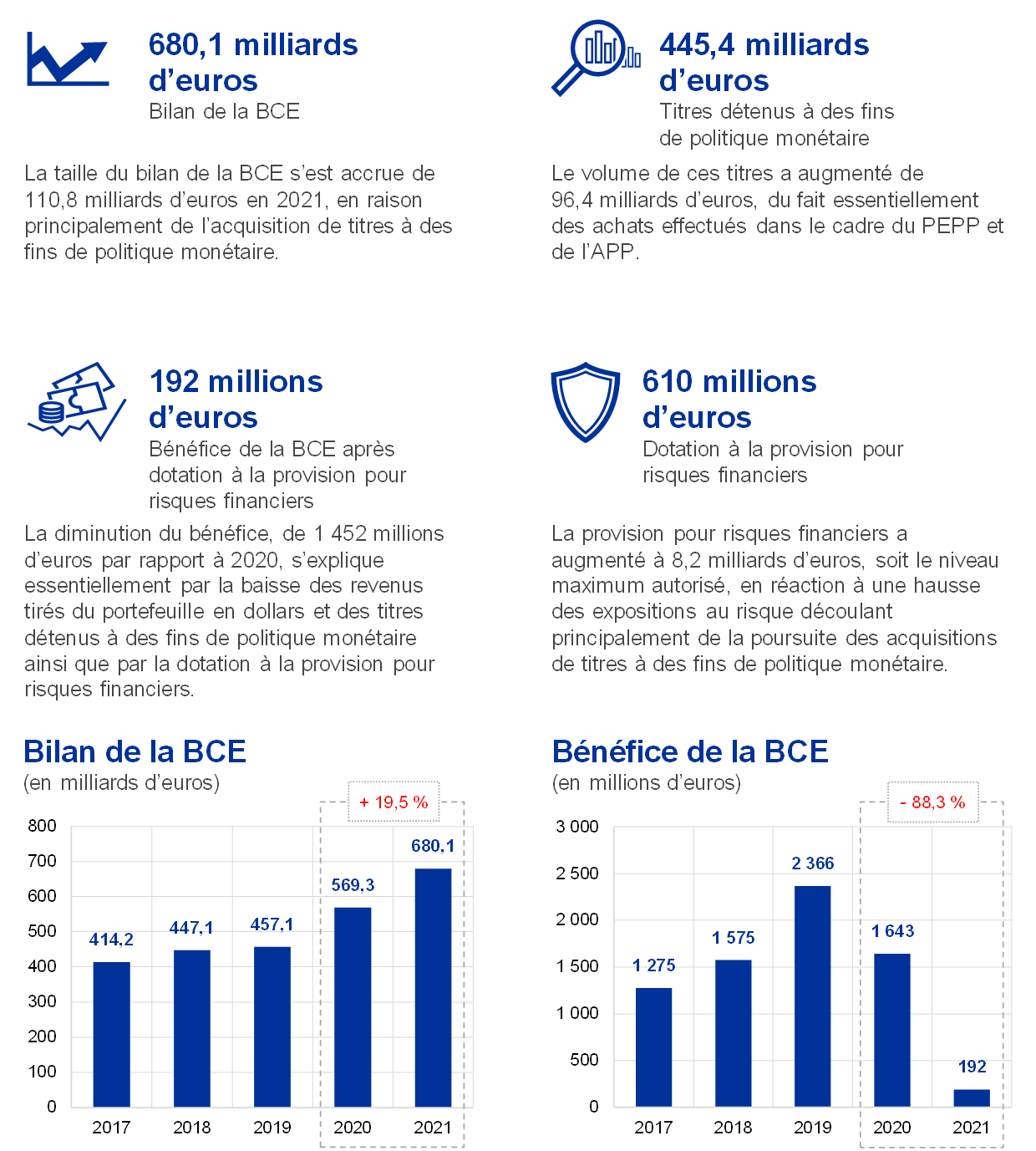

Chiffres-clés

1 Rapport de gestion

1.1 Objet du rapport de gestion de la BCE

Le rapport de gestion[1] fait partie intégrante des comptes annuels de la BCE et fournit au lecteur des informations contextuelles relatives aux états financiers[2]. Étant donné que la BCE conduit ses activités et ses opérations à l’appui de ses objectifs, il convient d’examiner sa situation financière et son résultat financier à l’aune des mesures prises.

À cette fin, le rapport de gestion présente les principales missions et activités de la BCE ainsi que leur incidence sur ses états financiers. Il analyse en outre les principaux développements du bilan et du compte de résultat au cours de l’exercice et inclut des informations sur les ressources financières de la BCE. Il décrit enfin, d’une part, l’environnement de risque dans lequel la BCE opère, à travers des informations sur les risques spécifiques auxquels la BCE fait face, et, d’autre part, les politiques de gestion des risques qu’elle a mises en place pour les atténuer.

1.2 Principales missions et activités

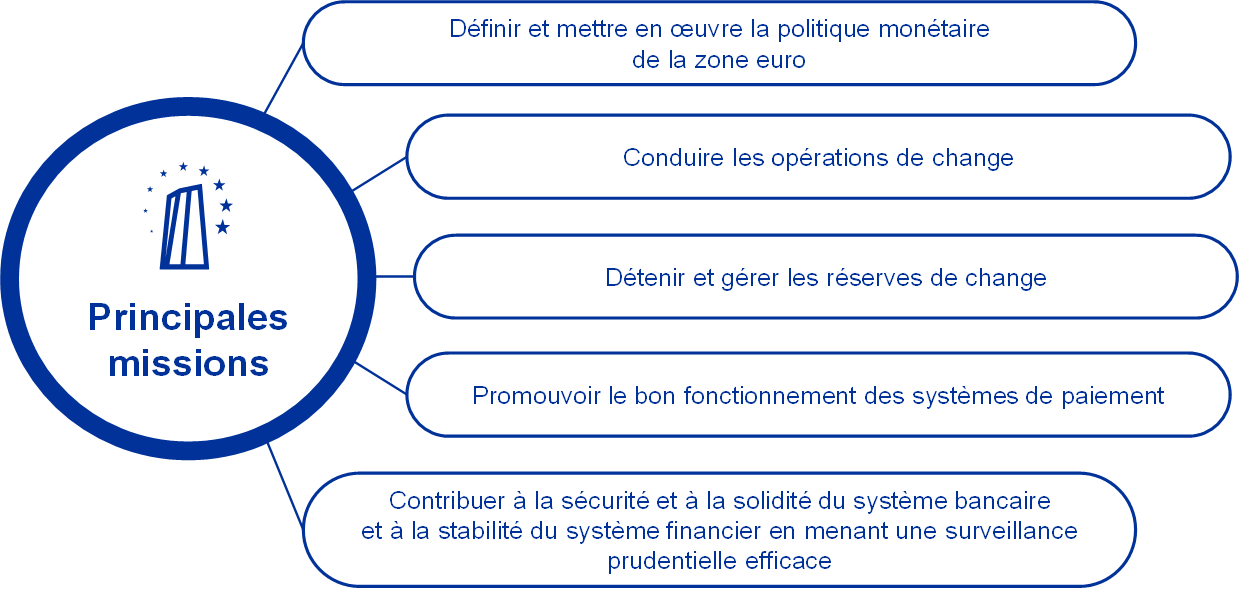

La BCE fait partie de l’Eurosystème, qui comprend, outre la BCE, les dix-neuf banques centrales nationales (BCN) des pays de l’Union européenne (UE) dont la monnaie est l’euro. L’objectif principal de l’Eurosystème est le maintien de la stabilité des prix[3]. La BCE accomplit ses missions telles que décrites dans le traité sur le fonctionnement de l’Union européenne[4] et dans les statuts du Système européen de banques centrales et de la Banque centrale européenne (statuts du SEBC)[5] (cf. figure 1). La BCE exerce ses activités dans le but de remplir son mandat et non de faire des bénéfices.

Figure 1

Les principales missions de la BCE

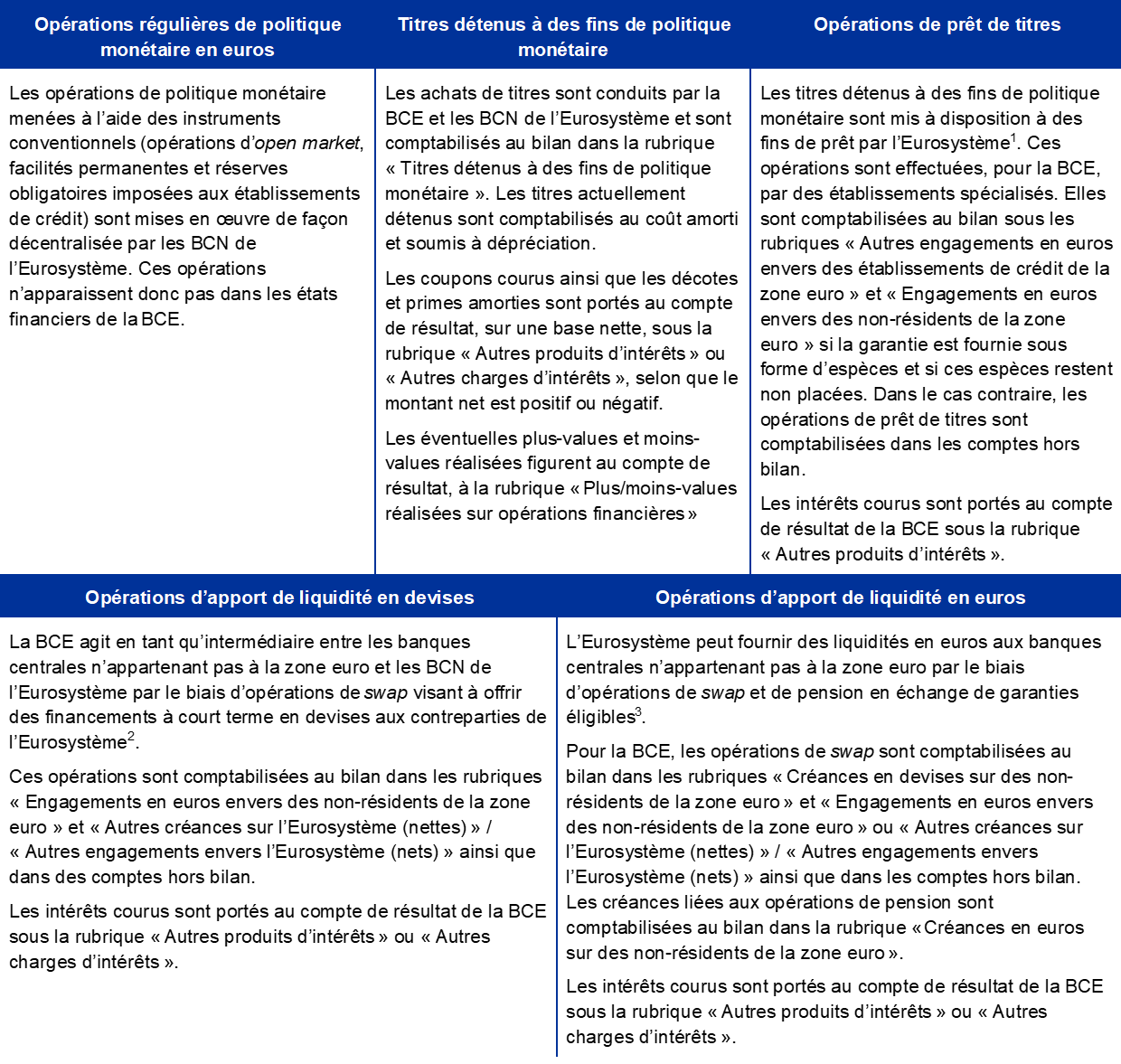

Les opérations de politique monétaire de l’Eurosystème sont comptabilisées dans les états financiers de la BCE et des BNC de la zone euro, conformément au principe de mise en œuvre décentralisée de la politique monétaire de l’Eurosystème. Le tableau 1 ci-dessous fournit une vue d’ensemble des principales opérations et fonctions de la BCE dans la réalisation de son mandat et leur incidence sur les états financiers de la BCE.

Tableau 1

Les principales activités de la BCE et leur incidence sur les états financiers

Mise en œuvre de la politique monétaire

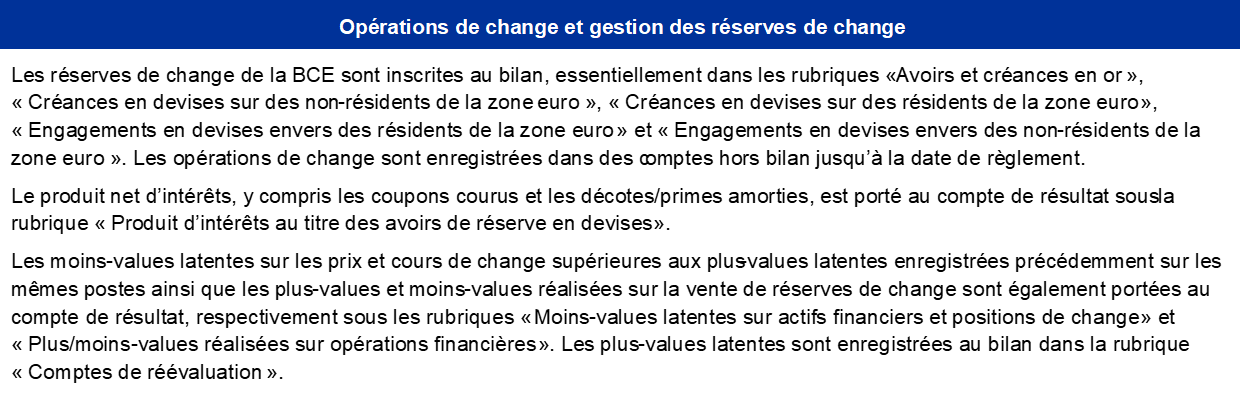

Conduite des opérations de change et gestion des réserves de change

Promotion du bon fonctionnement des systèmes de paiement

Contribution à la sécurité et à la solidité du système bancaire ainsi qu’à la stabilité du système financier

Autres

1) Des informations supplémentaires sur les prêts de titres sont disponibles sur le site Internet de la BCE.

2) Des informations supplémentaires sur les accords de swap de devises sont disponibles sur le site Internet de la BCE.

3) Des informations supplémentaires sur les opérations d’apport de liquidité en euros de l’Eurosystème contre remise de garanties éligibles sont disponibles sur le site Internet de la BCE.

4) Des informations supplémentaires sur TARGET2 sont disponibles sur le site Internet de la BCE.

1.3 Évolutions financières

1.3.1 Bilan

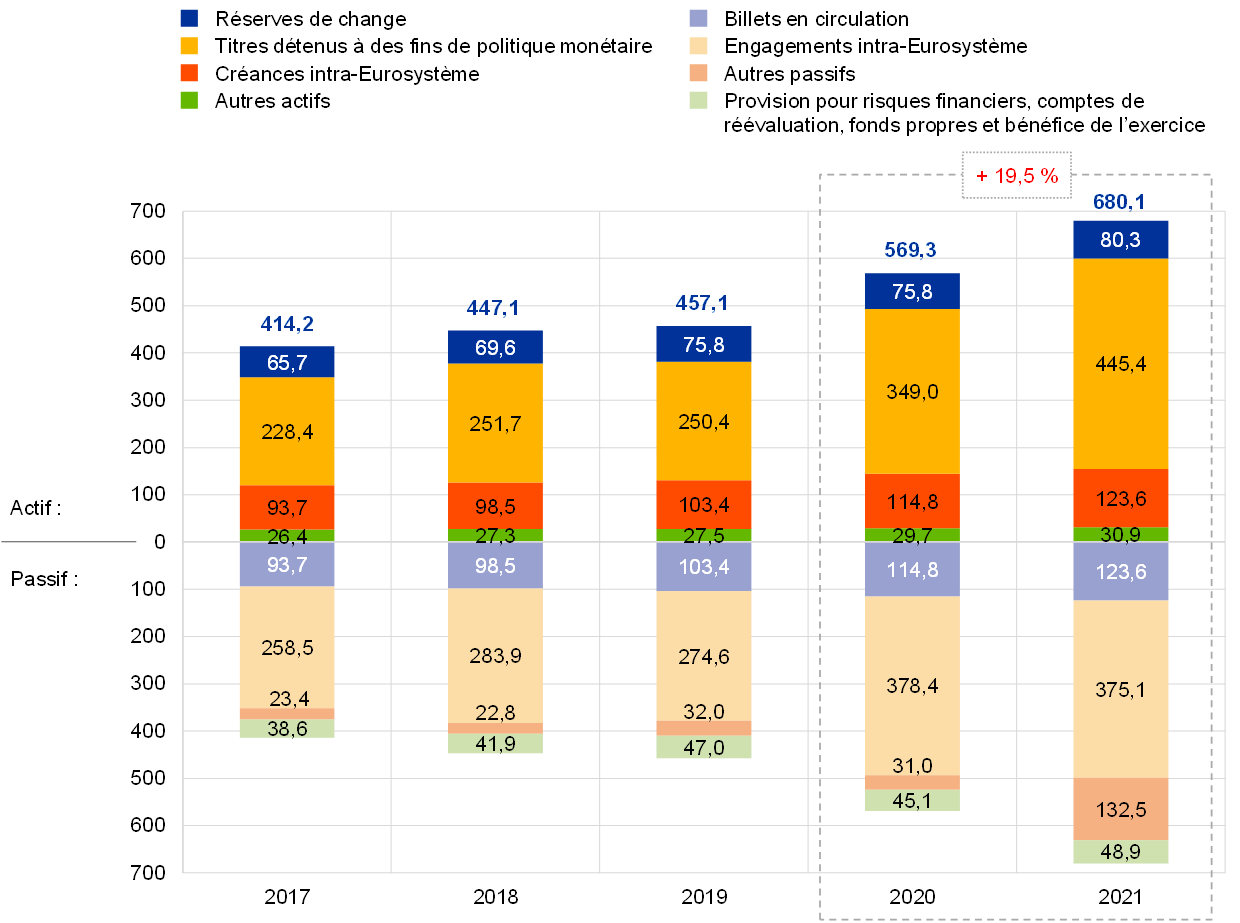

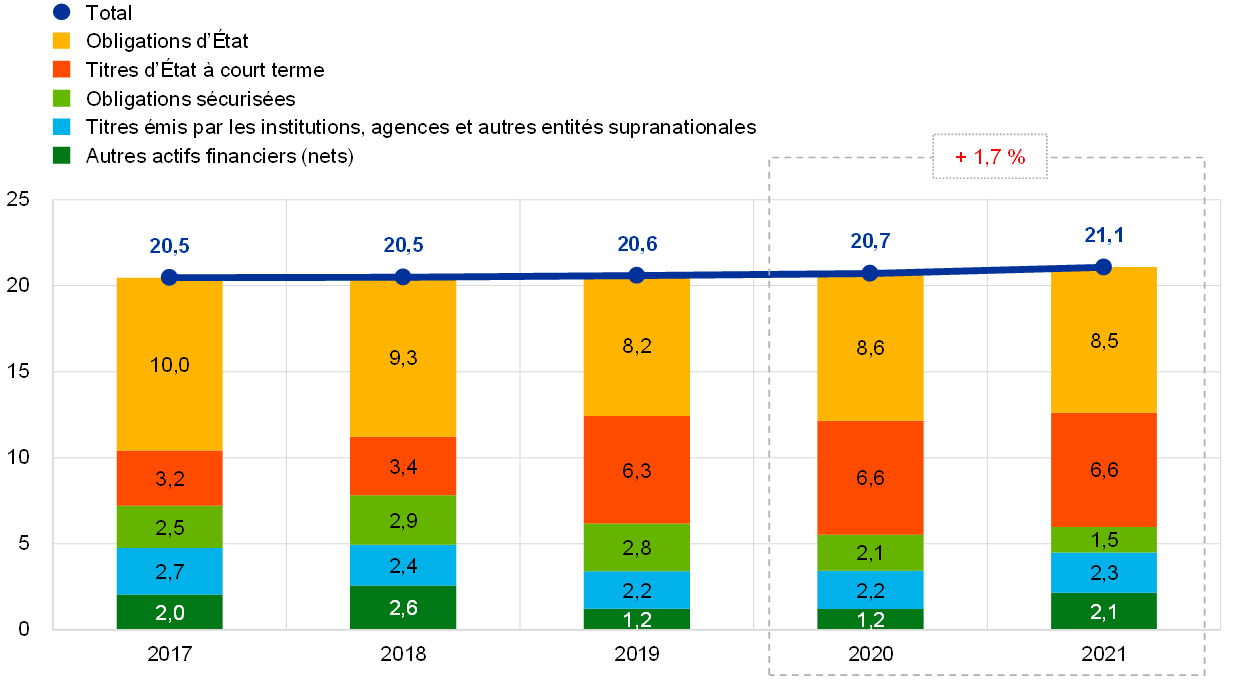

Durant la période 2017‑2021, l’évolution du bilan de la BCE a été principalement déterminée par les achats fermes de titres réalisés par la BCE dans le cadre de la mise en œuvre de la politique monétaire de l’Eurosystème (graphique 1). La taille du bilan de la BCE s’est accrue en 2018, essentiellement en raison des acquisitions nettes de titres effectuées en vertu du programme d’achats d’actifs (asset purchase programme, APP)[6]. Les achats nets effectués au titre de ce programme ont cessé en décembre 2018 et ont repris en novembre 2019. En conséquence, la croissance de la taille du bilan de la BCE a ralenti en 2019. Cette hausse a été principalement due à l’augmentation de la valeur de marché des avoirs de réserve de change de la BCE et de la valeur des billets en euros en circulation. En 2020, afin de lutter contre les effets de la pandémie de coronavirus (COVID-19), le Conseil des gouverneurs a approuvé une importante série de mesures de politique monétaire, notamment le lancement du programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme, PEPP)[7], entraînant un nouvel accroissement de la taille du bilan. Les achats nets dans le cadre de l’APP et du PEPP se sont poursuivis en 2021, ce qui a encore accru la taille du bilan de la BCE.

En 2021, la taille du bilan de la BCE s’est accrue de 110,8 milliards d’euros, à 680,1 milliards d’euros, du fait essentiellement de la part de la BCE dans les achats de titres effectués dans le cadre du PEPP et de l’APP. Ces achats se sont traduits par une hausse des titres détenus à des fins de politique monétaire, alors que leur règlement en espèces à travers les comptes TARGET2 a entraîné une augmentation correspondante des engagements intra-Eurosystème. Cette augmentation des engagements intra-Eurosystème a été plus que compensée par les espèces reçues des clients TARGET2 de la BCE n’appartenant pas à la zone euro, ce qui a également provoqué une hausse des autres engagements.

En outre, l’augmentation de la valeur des billets en euros en circulation et de la valeur de marché des avoirs de réserve de change de la BCE a aussi contribué à l’accroissement de la taille du bilan de la BCE.

Graphique 1

Principales composantes du bilan de la BCE

(en milliards d’euros)

Source : BCE.

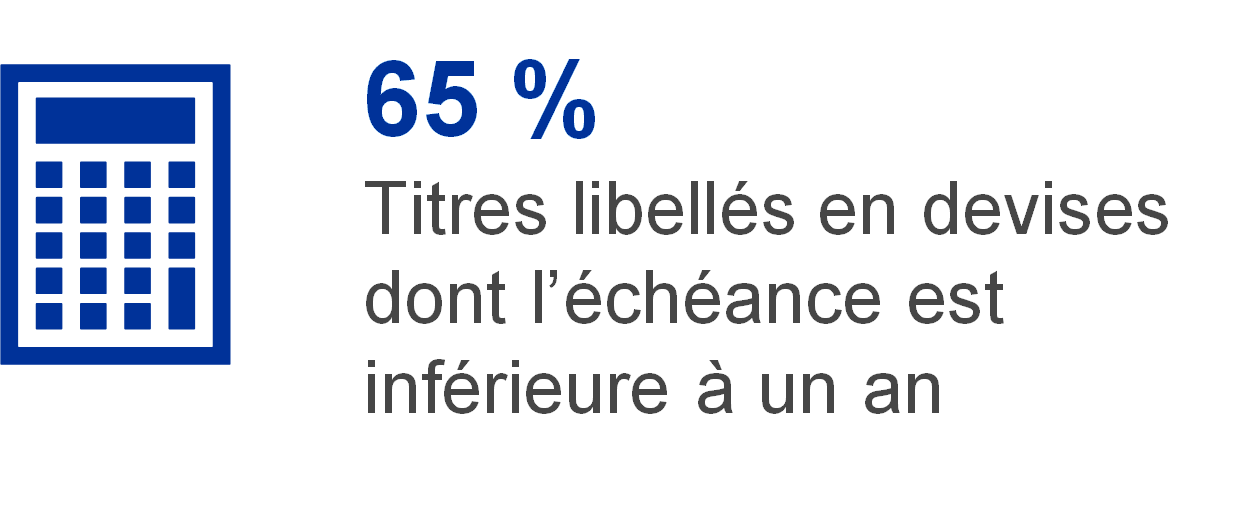

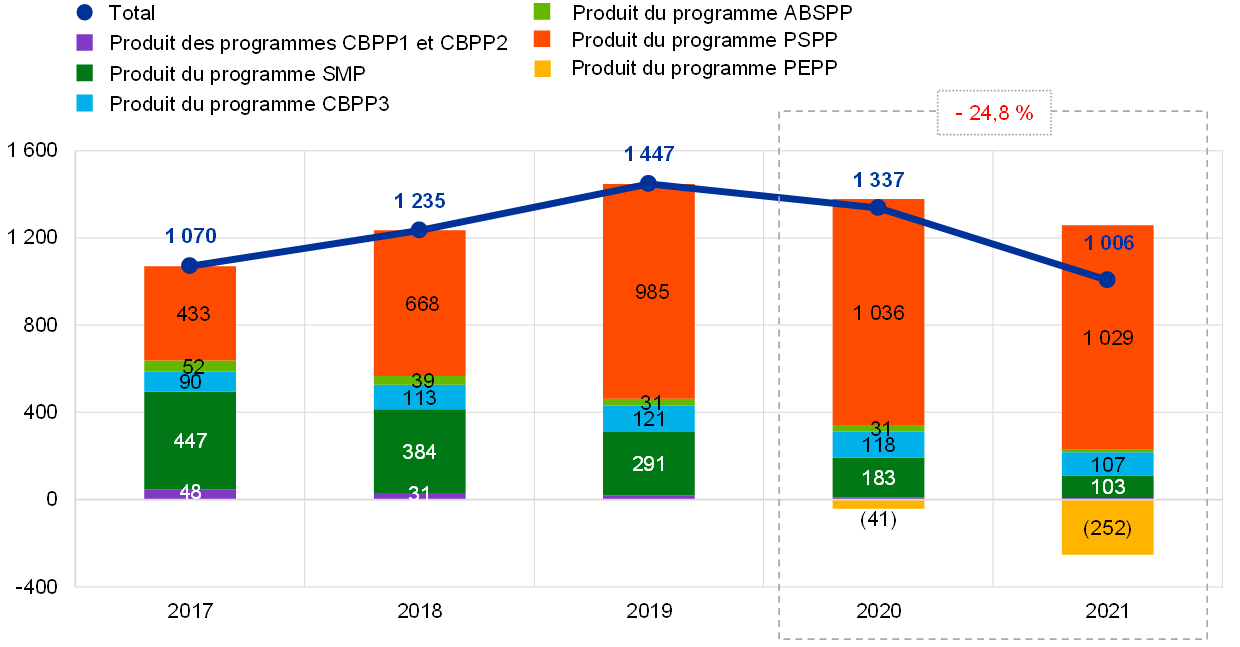

Les titres libellés en euros détenus à des fins de politique monétaire représentaient 65 % du total des actifs de la BCE à la fin de 2021. Cette rubrique du bilan de la BCE comprend les titres acquis en vertu du Programme pour les marchés de titres (Securities Markets Programme, SMP), des trois programmes d’achats d’obligations sécurisées (CBPP1, CBPP2 et CBPP3), de l’ABSPP, du PSPP et du PEPP.

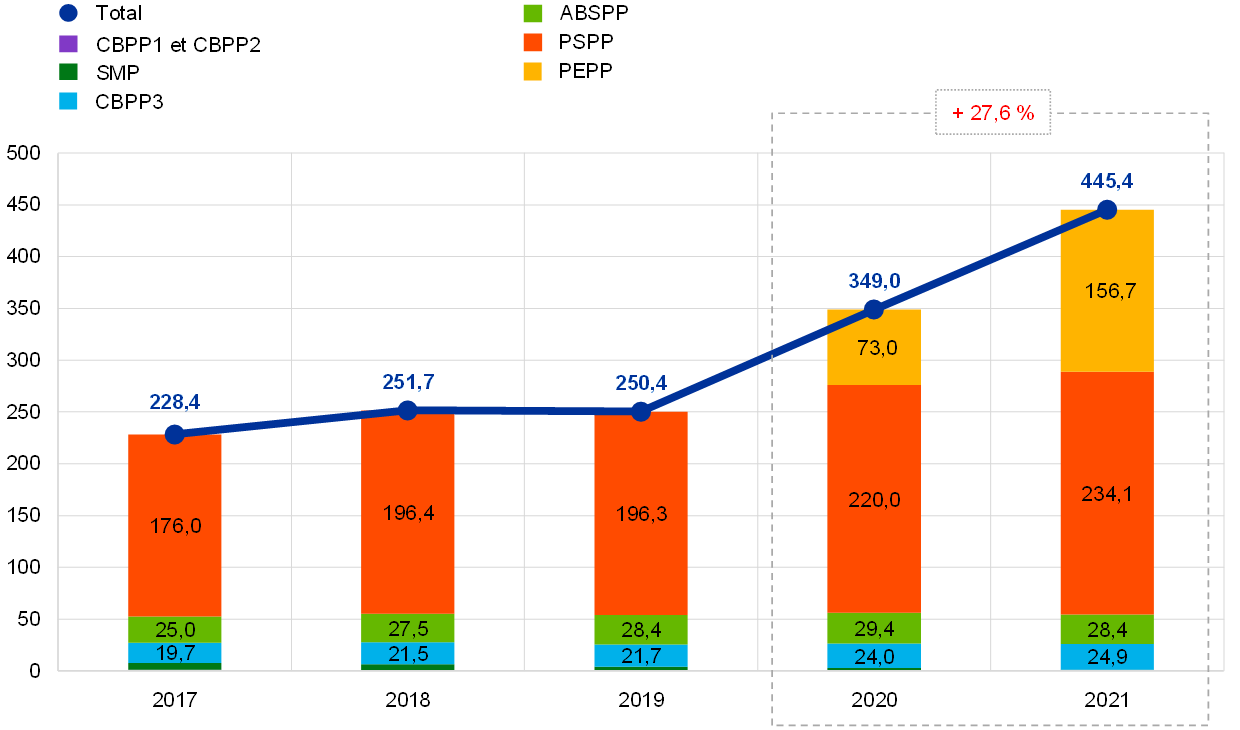

En 2021, la BCE, sur la base des décisions du Conseil des gouverneurs en la matière, a poursuivi ses achats nets dans le cadre de l’APP et du PEPP, y compris le réinvestissement de remboursements au titre du principal des titres arrivant à échéance acquis en vertu de ces programmes. Par conséquent, le portefeuille de titres détenus par la BCE à des fins de politique monétaire s’est accru de 96,4 milliards d’euros, à 445,4 milliards d’euros (graphique 2), cette hausse découlant principalement des achats effectués dans le cadre du PEPP. La baisse de 1,3 milliard d’euros des avoirs au titre du SMP, du CBPP1 et du CBPP2 s’explique par des remboursements.

En décembre 2021, le Conseil des gouverneurs a annoncé[8] que le rythme mensuel des achats nets au titre de l’APP augmenterait, passant à 40 milliards d’euros au deuxième trimestre 2022 et 30 milliards au troisième trimestre. À compter d’octobre 2022, et pendant aussi longtemps que nécessaire pour renforcer les effets accommodants des taux directeurs de la BCE, les achats nets d’actifs se poursuivront à un rythme mensuel de 20 milliards d’euros. Ils prendront fin peu avant que le Conseil des gouverneurs ne commence à relever les taux d’intérêt directeurs de la BCE. Le Conseil des gouverneurs a également décidé d’interrompre les achats nets au titre du PEPP fin mars 2022, mais ils pourraient reprendre, si nécessaire, pour contrer des chocs négatifs liés à la pandémie. L’Eurosystème continuera de réinvestir, en totalité, les remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre de l’APP et du PEPP, conformément à la décision du Conseil des gouverneurs.

Graphique 2

Titres détenus à des fins de politique monétaire

(en milliards d’euros)

Source : BCE.

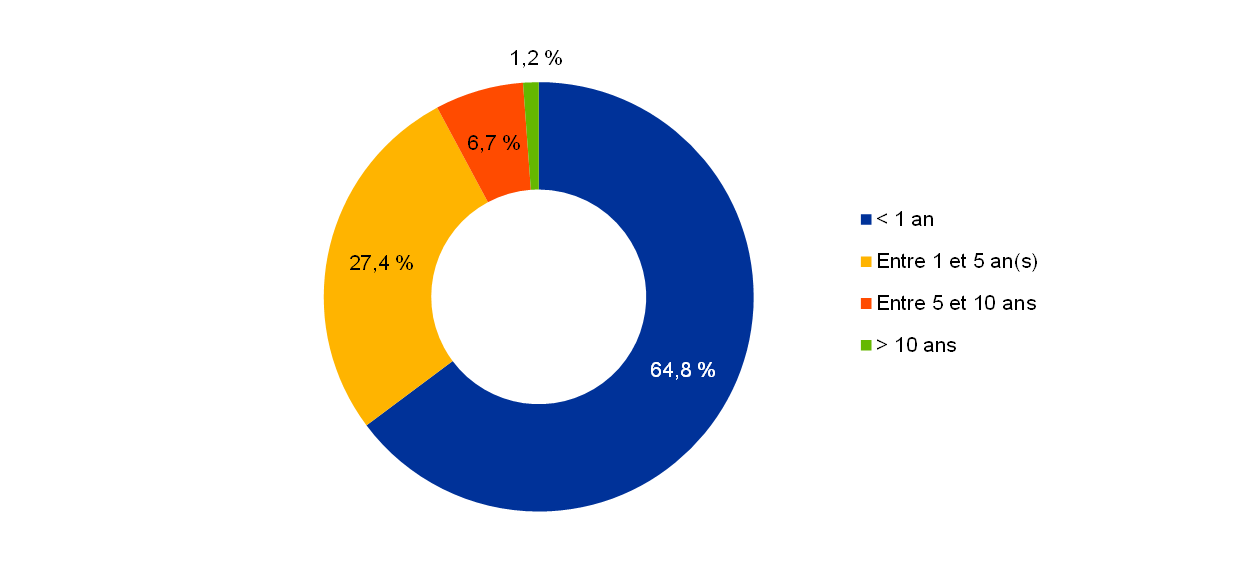

S’agissant des programmes en cours d’achats de titres détenus à des fins de politique monétaire (APP et PEPP), le profil des échéances des titres détenus par la BCE fin 2021 était diversifié[9] (graphique 3).

Graphique 3

Profil des échéances des titres détenus dans le cadre de l’APP et du PEPP

Source : BCE.

Note : Pour les titres adossés à des actifs, le profil d’échéances est déterminé à partir de la durée de vie moyenne pondérée des titres plutôt que de la date d’échéance légale.

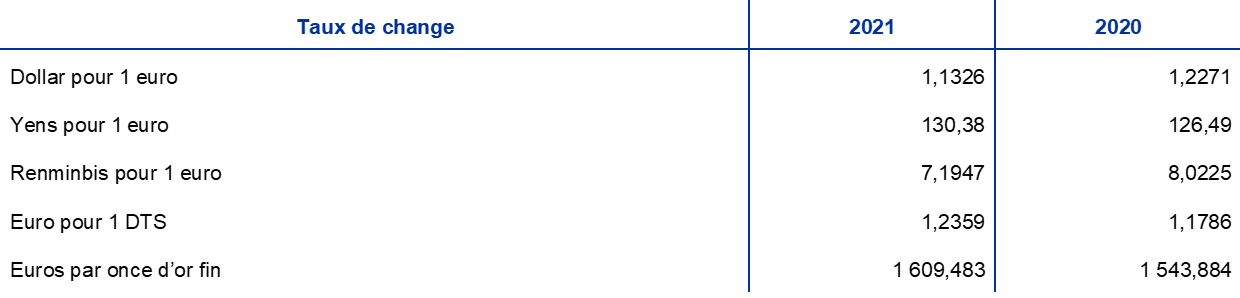

En 2021, la contre-valeur en euros totale des avoirs de réserve de change de la BCE, qui se composent d’or, de droits de tirage spéciaux, de dollars des États-Unis, de yens japonais et de renminbis chinois, a augmenté de 4,5 milliards d’euros, à 80,3 milliards d’euros.

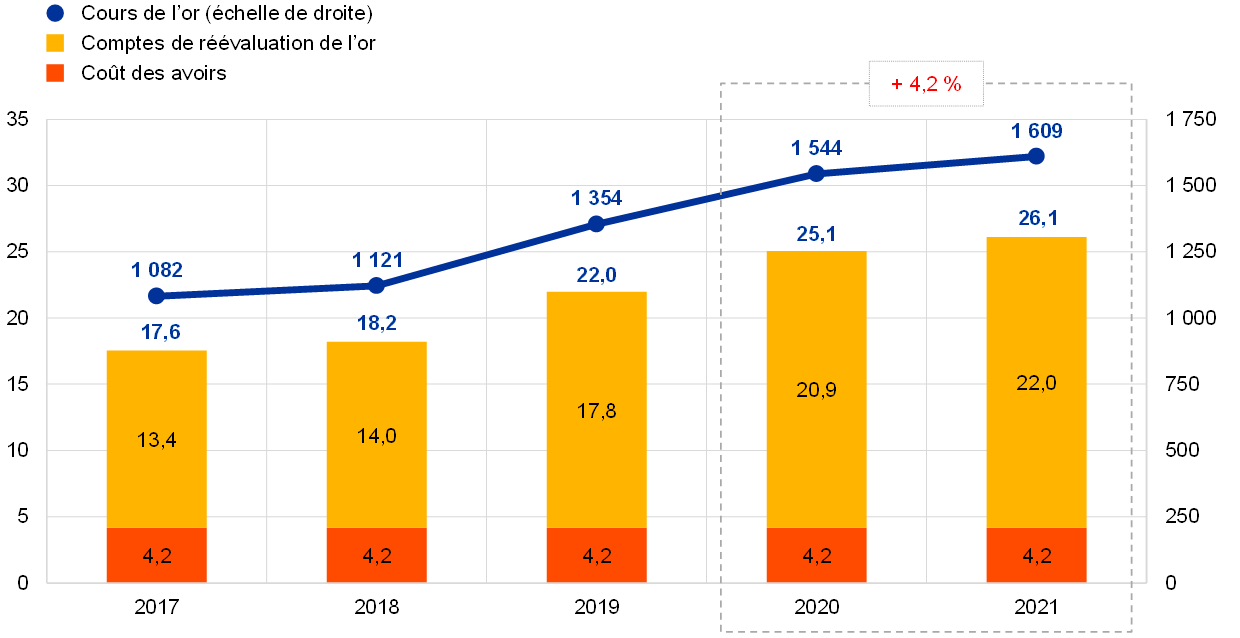

La contre-valeur en euros des avoirs et des créances en or de la BCE a enregistré une hausse de 1,1 milliard d’euros, à 26,1 milliards d’euros, en 2021 (graphique 4), en raison d’une hausse du prix de marché, exprimé en euros, de l’or, alors que le volume de ces avoirs (exprimé en onces d’or fin) est resté inchangé. Cette progression a aussi entraîné un accroissement, du même montant, des comptes de réévaluation de l’or de la BCE (cf. section 1.3.2 « Ressources financières »).

Graphique 4

Avoirs en or et prix de l’or

(échelle de gauche : milliards d’euros ; échelle de droite : euros par once d’or fin)

Source : BCE.

Note : La rubrique « Comptes de réévaluation de l’or » ne comprend pas les contributions des banques centrales des États membres ayant adhéré à la zone euro après le 1er janvier 1999 aux comptes de réévaluation agrégés de l’or de la BCE à la date précédent leur entrée dans l’Eurosystème.

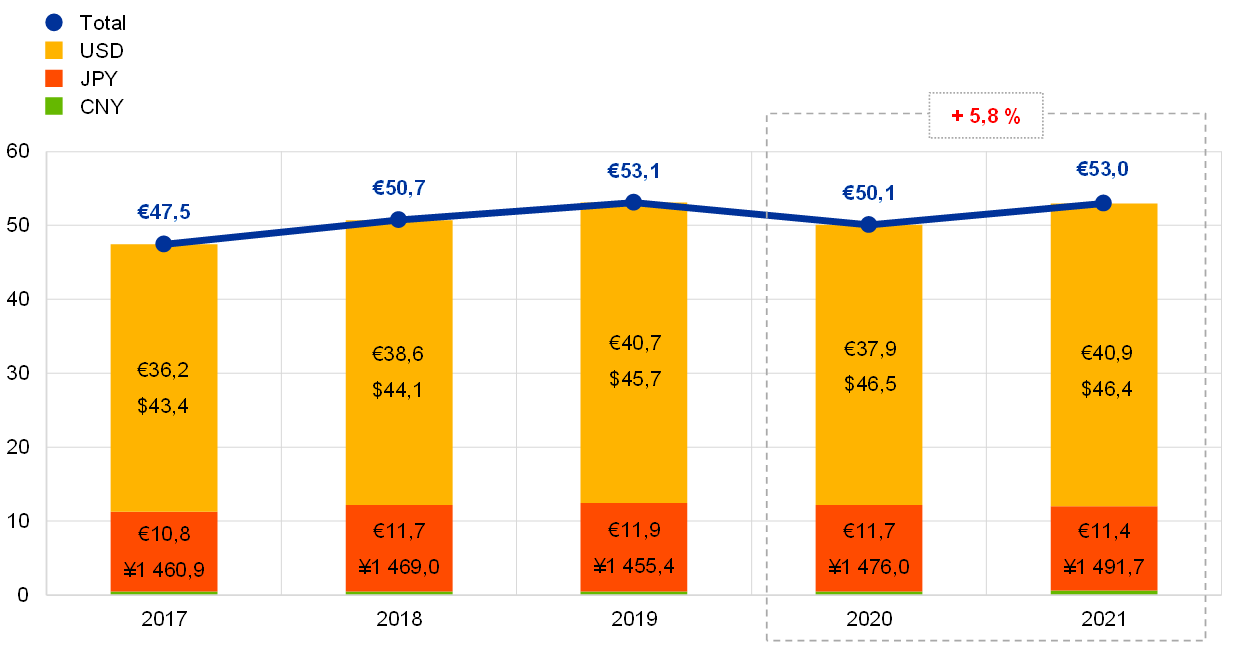

Exprimés en euros, les avoirs en devises de la BCE[10] libellés en dollars, en yens et en renminbis ont augmenté de 2,9 milliards d’euros, à 53,0 milliards d’euros (graphique 5), principalement sous l’effet de l’appréciation du dollar vis-à-vis de l’euro. Cette appréciation du dollar se reflète également dans la hausse des soldes des comptes de réévaluation de la BCE (cf. section 1.3.2 « Ressources financières »).

Graphique 5

Avoirs en devises

(en milliards d’euros)

Source : BCE.

Avec environ 77 % des avoirs de change totaux de la BCE fin 2021, le dollar des États-Unis en est resté la principale composante.

La BCE gère le placement de ses avoirs en devises selon une approche en trois étapes. Les gestionnaires des risques de la BCE déterminent tout d’abord un portefeuille stratégique de référence, qui est approuvé par le Conseil des gouverneurs. Les gestionnaires de portefeuille de la BCE définissent ensuite le portefeuille tactique de référence, qui est approuvé par le directoire. Enfin, les opérations de placement sont menées au jour le jour, de façon décentralisée, par les BCN.

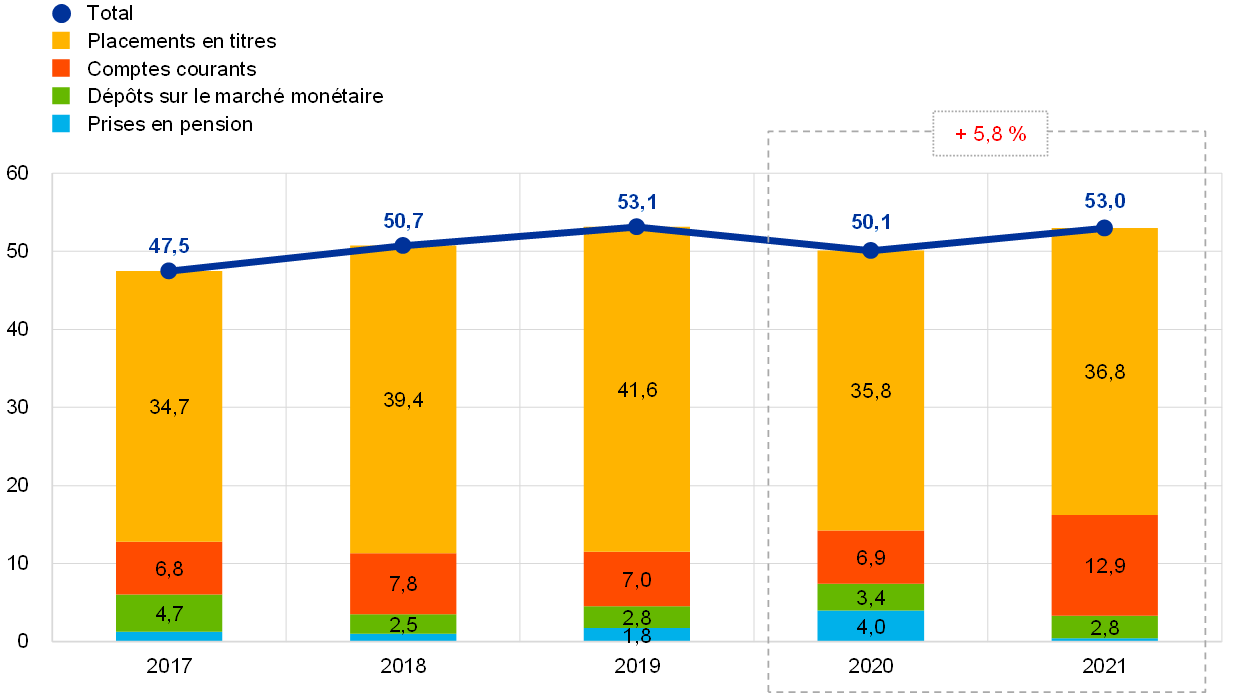

Les avoirs en devises de la BCE sont principalement placés en titres et en dépôts sur le marché monétaire ou sont détenus sur des comptes courants (graphique 6). Les titres compris dans ce portefeuille sont valorisés aux prix du marché en fin d’exercice.

Graphique 6

Composition des placements en devises

(en milliards d’euros)

Source : BCE.

Les avoirs en devises de la BCE visant à financer d’éventuelles interventions sur le marché des changes, ils sont gérés en fonction de trois objectifs : liquidité, sécurité et rendement (par ordre de priorité). C’est la raison pour laquelle ce portefeuille comprend essentiellement des titres assortis d’échéances courtes (graphique 7).

Graphique 7

Profil des échéances des titres libellés en devises

Source : BCE.

En 2021, la valeur du portefeuille de fonds propres a progressé s’est accrue de 0,4 milliard d’euros, à 21,1 milliards d’euros (graphique 8), principalement sous l’effet du placement des montants libérés par les BCN de la zone euro en 2021 au titre du premier versement de leurs souscriptions au capital de la BCE, plus élevées du fait du retrait de la Banque d’Angleterre du SEBC (cf. section 1.3.2 « Ressources financières »). Cette augmentation a été partiellement compensée, essentiellement par la baisse de la valeur de marché des titres détenus dans le portefeuille de fonds propres.

Ce portefeuille se compose principalement de titres libellés en euros valorisés aux prix du marché en fin d’exercice. En 2021, les titres de créance des administrations publiques ont représenté 72 % de l’ensemble du portefeuille.

En 2021, la BCE a décidé d’utiliser une partie de son portefeuille de fonds propres afin d’investir dans le fonds d’investissement en obligations vertes libellées en euro (EUR BISIP G2) mis en place par la Banque des règlements internationaux (BRI) pour les banques centrales en janvier 2021. Ce placement complète les achats directs d’obligations vertes sur les marchés secondaires. La part des investissements verts dans le portefeuille de fonds propres a poursuivi sa hausse régulière, passant de 3,5 % fin 2020 à 7,6 % fin 2021. La BCE prévoit de continuer à accroître cette part au cours des prochaines années.

Graphique 8

Portefeuille de fonds propres de la BCE

(en milliards d’euros)

Source : BCE.

Le portefeuille de fonds propres de la BCE comprend principalement le placement des ressources financières de la BCE, à savoir son capital libéré, les montants détenus dans le fonds de réserve générale et la provision pour risques financiers. En raison du réinvestissement des produits et de la valorisation des titres aux prix du marché, les montants du portefeuille de fonds propres et des ressources financières mentionnées précédemment ne correspondent pas forcément. Ce portefeuille vise à fournir une source de revenus contribuant à couvrir les charges d’exploitation de la BCE non liées à l’exécution des missions de surveillance prudentielle[11]. Il est investi dans des avoirs libellés en euros, dans la limite imposée par le dispositif de contrôle des risques. Il en résulte une structure d’échéances plus diversifiée (graphique 9) que celle du portefeuille des réserves de change.

Graphique 9

Profil des échéances des titres de fonds propres de la BCE

Source : BCE.

Fin 2021, la valeur totale des billets en euros en circulation s’élevait à 1 544,4 milliards d’euros, en hausse de 8 % par rapport à fin 2020. La part attribuée à la BCE de la valeur totale des billets en euros en circulation est de 8 %, soit 123,6 milliards d’euros à la fin de l’année. Étant donné que la BCE n’émet pas de billets elle-même, elle détient des créances intra-Eurosystème vis-à-vis des BCN de la zone euro pour une valeur équivalente à la valeur des billets en circulation.

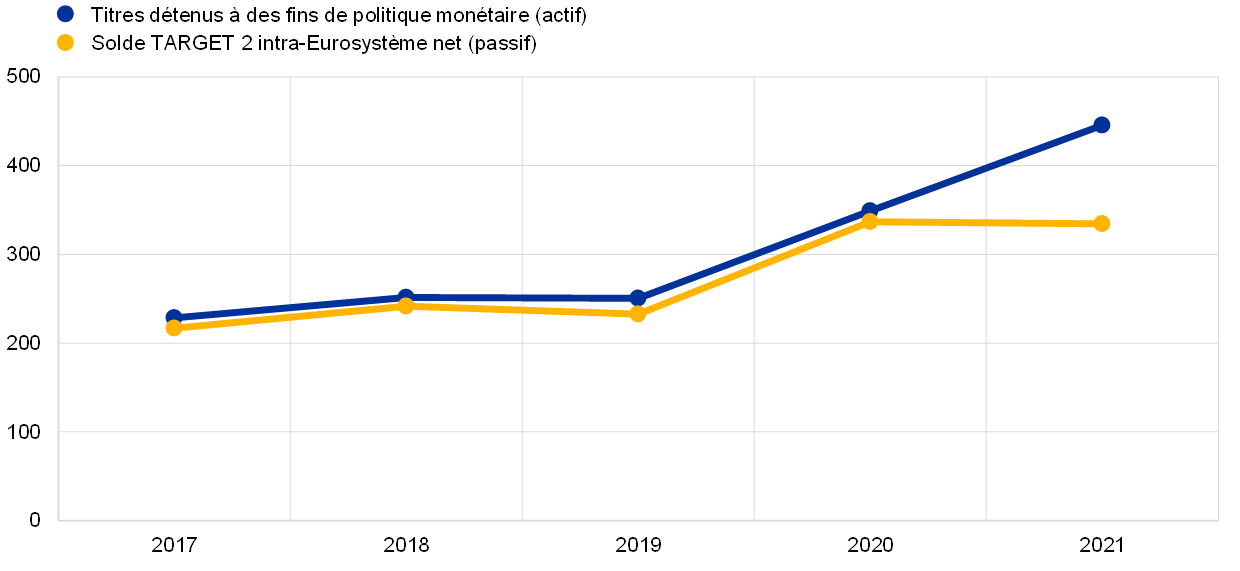

Les engagements intra-Eurosystème de la BCE, qui comprennent principalement le solde TARGET2 net des BCN de la zone euro vis-à-vis de la BCE et les engagements de la BCE au titre des avoirs de réserve transférés à la BCE par les BCN de la zone euro lorsqu’elles ont rejoint l’Eurosystème, ont diminué de 3,3 milliards d’euros, s’établissant à 375,1 milliards d’euros en 2021. La variation des engagements intra-Eurosystème sur la période 2017‑2020 s’explique principalement par l’évolution des engagements TARGET2 nets du fait des achats nets par la BCE de titres détenus à des fins de politique monétaire, qui sont réglés via des comptes TARGET2 (graphique 10).

En 2021, l’incidence des achats de titres détenus à des fins de politique monétaire sur les engagements TARGET2 nets a été plus que compensée, principalement par la hausse des dépôts des clients TARGET2 de la BCE n’appartenant pas à la zone euro et des non-résidents de la zone euro auprès de la BCE, en qualité d’agent fiscal, et par l’augmentation des espèces reçues en garanties d’opérations de prêt de titres.

Graphique 10

Solde TARGET2 intra-Eurosystème net et titres détenus à des fins de politique monétaire

(en milliards d’euros)

Source : BCE.

1.3.2 Ressources financières

Les ressources financières de la BCE sont composées de son capital, de la provision pour risques financiers, des comptes de réévaluation et du bénéfice de l’exercice. Ces ressources financières sont a) placées dans des actifs générant des revenus et/ou b) utilisées pour compenser directement des pertes résultant des risques financiers. Au 31 décembre 2021, les ressources financières de la BCE s’élevaient au total à 49,7 milliards d’euros (graphique 11). Cette hausse de 3,5 milliards par rapport à 2020 s’explique par a) une augmentation des comptes de réévaluation, suite à l’appréciation du dollar par rapport à l’euro et à la hausse du prix de marché de l’or, exprimé en euros, en 2021, b) un accroissement du capital libéré et c) un gonflement de la provision pour risques financiers[12], qui ont plus que compensé la baisse du bénéfice entre 2020 et 2021.

Graphique 11

Ressources financières de la BCE

(en milliards d’euros)

Source : BCE.

Note : Les « Comptes de réévaluation » comprennent les plus-values de réévaluation totales sur les avoirs en or, en devises et en titres, à l’exclusion du compte de réévaluation relatif aux avantages postérieurs à l’emploi.

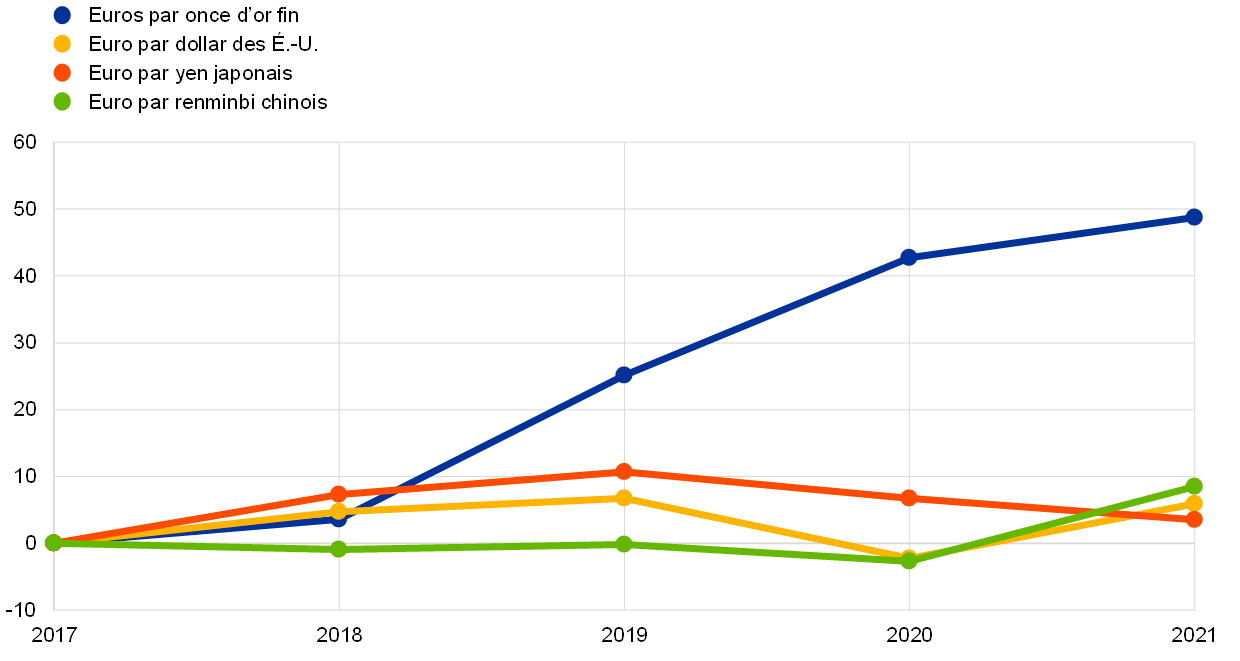

Les plus-values latentes sur l’or, les devises et les titres dont le prix est soumis à une réévaluation ne sont pas comptabilisées comme des produits dans le compte de résultat, mais enregistrées directement dans des comptes de réévaluation figurant au passif du bilan de la BCE. Les soldes de ces comptes peuvent être utilisés pour absorber les retombées de toute évolution future défavorable des différents prix et/ou taux de change et renforcent donc la capacité de résistance de la BCE face aux risques sous-jacents. En 2021, les comptes de réévaluation pour l’or, les devises et les titres[13] se sont accrus de 3,8 milliards d’euros, à 33,1 milliards d’euros. Cet accroissement s’explique par la hausse des soldes de réévaluation pour les devises et l’or – essentiellement due à l’appréciation du dollar par rapport à l’euro (graphique 12) et à l’augmentation du cours de marché de l’or, exprimé en euros –, partiellement contrebalancée par une baisse des soldes de réévaluation pour les titres.

Graphique 12

Principaux taux de change et prix de l’or au cours de la période 2017-2021

(variations en pourcentage par rapport à 2017 ; données de fin d’année)

Source : BCE.

À la suite du retrait de la Banque d’Angleterre du SEBC, en 2020, les parts des autres BCN de la zone euro dans le capital souscrit de la BCE ont augmenté. Le Conseil des gouverneurs a décidé que, en 2020, les BCN restantes ne couvriraient que le capital libéré de 58 millions d’euros de la Banque d’Angleterre après sa sortie et qu’elles libéreraient intégralement leurs souscriptions revues à la hausse en deux versements annuels de même montant, en 2021 et 2022 respectivement. Après le premier versement effectué par les BCN de la zone euro, le capital libéré de la BCE a augmenté de 0,6 milliard d’euros, à 8,3 milliards d’euros, en 2021. Il sera encore accru de 0,6 milliard d’euros, à 8,9 milliards d’euros, en 2022[14].

Eu égard à son exposition aux risques financiers (cf. section 1.4.1 « Risques financiers »), la BCE conserve une provision pour risques financiers. Le montant de cette provision est revu chaque année, en tenant compte de plusieurs facteurs, parmi lesquels le niveau des portefeuilles d’actifs risqués, les résultats attendus pour l’exercice à venir et une évaluation des risques. Le cumul de la provision pour risques financiers et de tout montant détenu dans le fonds de réserve générale ne peut dépasser la valeur du capital libéré par les BCN de la zone euro.

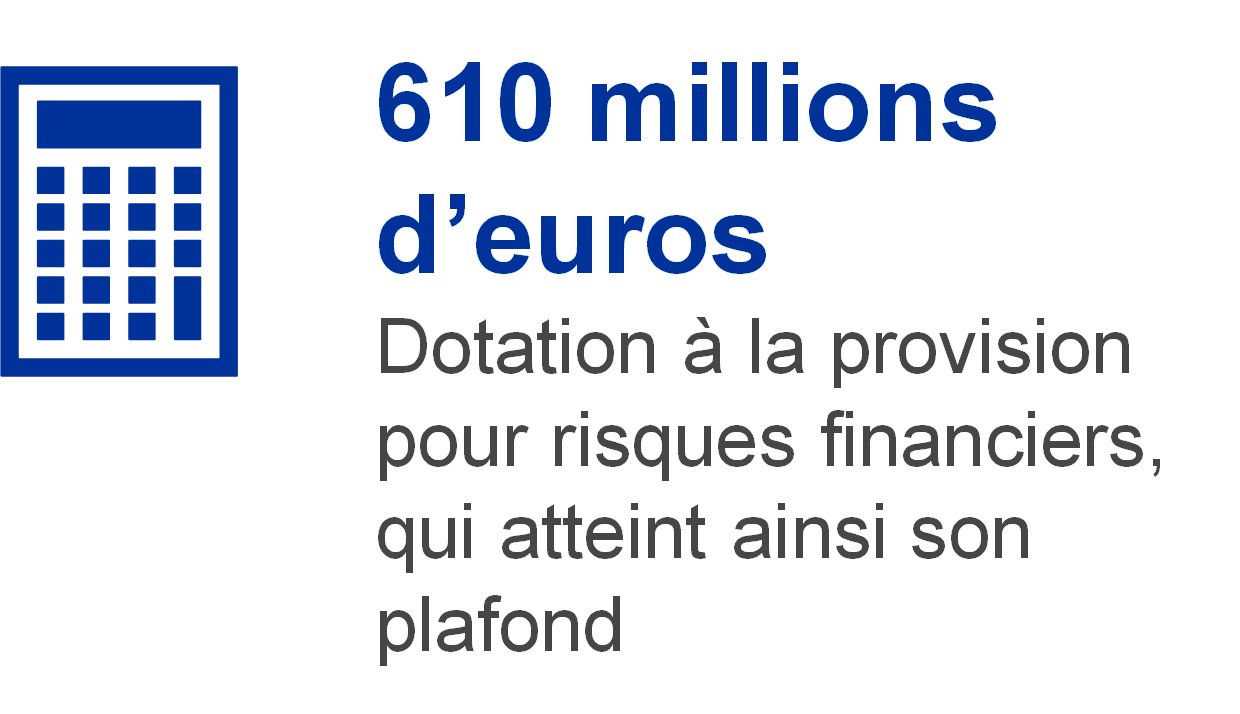

À la suite de l’augmentation de 0,6 milliard d’euros du capital libéré de la BCE en 2021, le plafond de la provision pour risques financiers a été relevé du même montant. Compte tenu des résultats de l’évaluation des risques financiers auxquels est exposée la BCE, le Conseil des gouverneurs a décidé d’affecter 0,6 milliard d’euros à la provision pour risques financiers de la BCE, portant son montant au niveau maximum autorisé de 8,2 milliards d’euros.

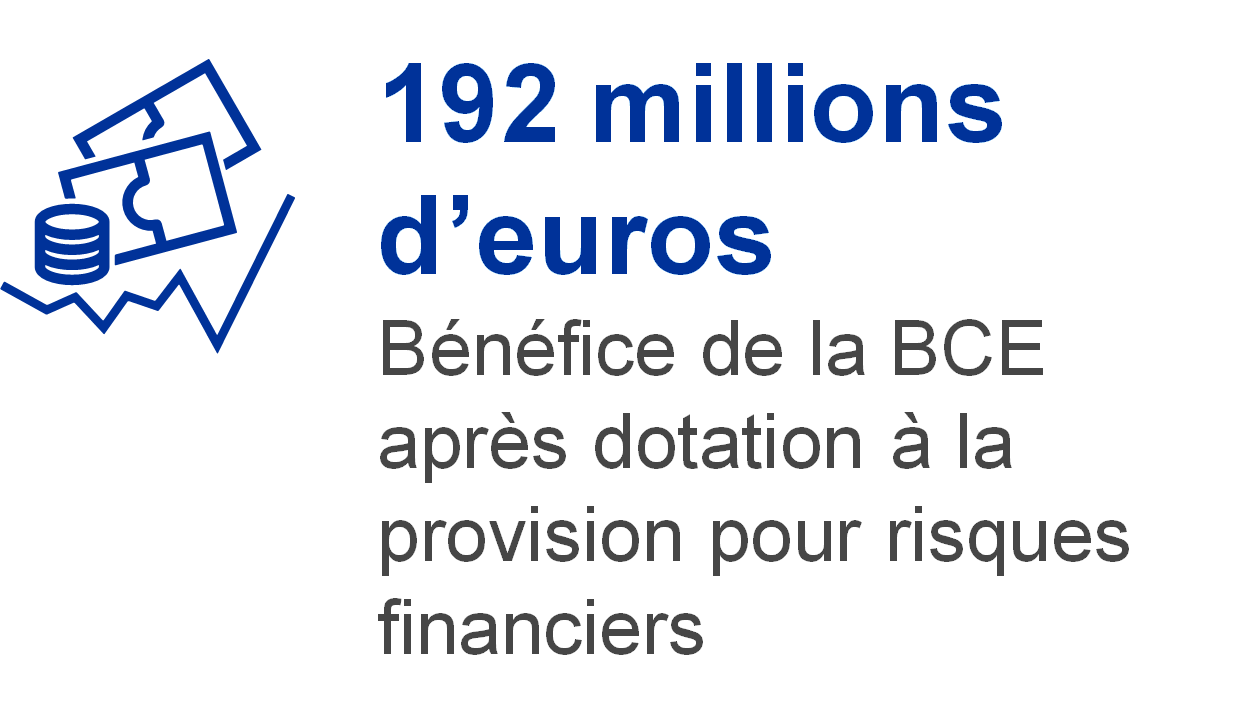

Le bénéfice tiré des actifs et engagements de la BCE au cours d’un exercice peut être utilisé pour absorber des pertes potentielles au cours du même exercice. En 2021, le bénéfice de la BCE après transfert à la provision pour risques financiers s’est établi à 0,2 milliard d’euros (cf. section 1.3.3 « Compte de résultat »).

1.3.3 Compte de résultat

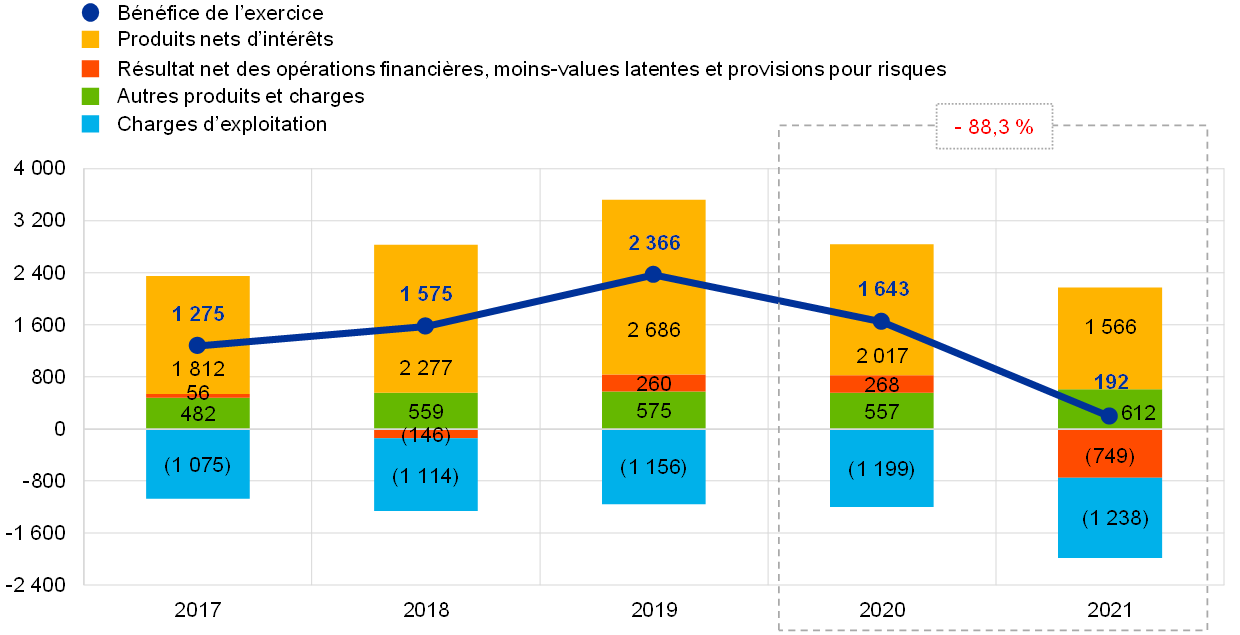

Après avoir progressé pendant plusieurs années, en raison essentiellement de la hausse des produits d’intérêts tirés des titres détenus à des fins de politique monétaire et des avoirs de réserve de change, le bénéfice annuel de la BCE a atteint un point haut en 2019. En 2020, il a commencé à diminuer, principalement sous l’effet d’une baisse des revenus des éléments susmentionnés.

En 2021, le bénéfice de la BCE s’est établi à 192 millions d’euros, contre 1 643 millions en 2020. Sa diminution de 1 452 millions d’euros par rapport à 2020 s’explique essentiellement par un recul du résultat net des opérations financières, des moins-values latentes et des provisions pour risques, sous l’effet notamment d’un transfert à la provision pour risques financiers, et par une baisse des produits nets d’intérêts (graphique 13).

Graphique 13

Principales composantes du compte de résultat de la BCE

(en millions d’euros)

Source : BCE.

Note : Les « Autres produits et charges » regroupent les « Produits/charges nets de commissions », les « Produits des actions et titres de participation », les « Autres produits » et les « Autres charges ».

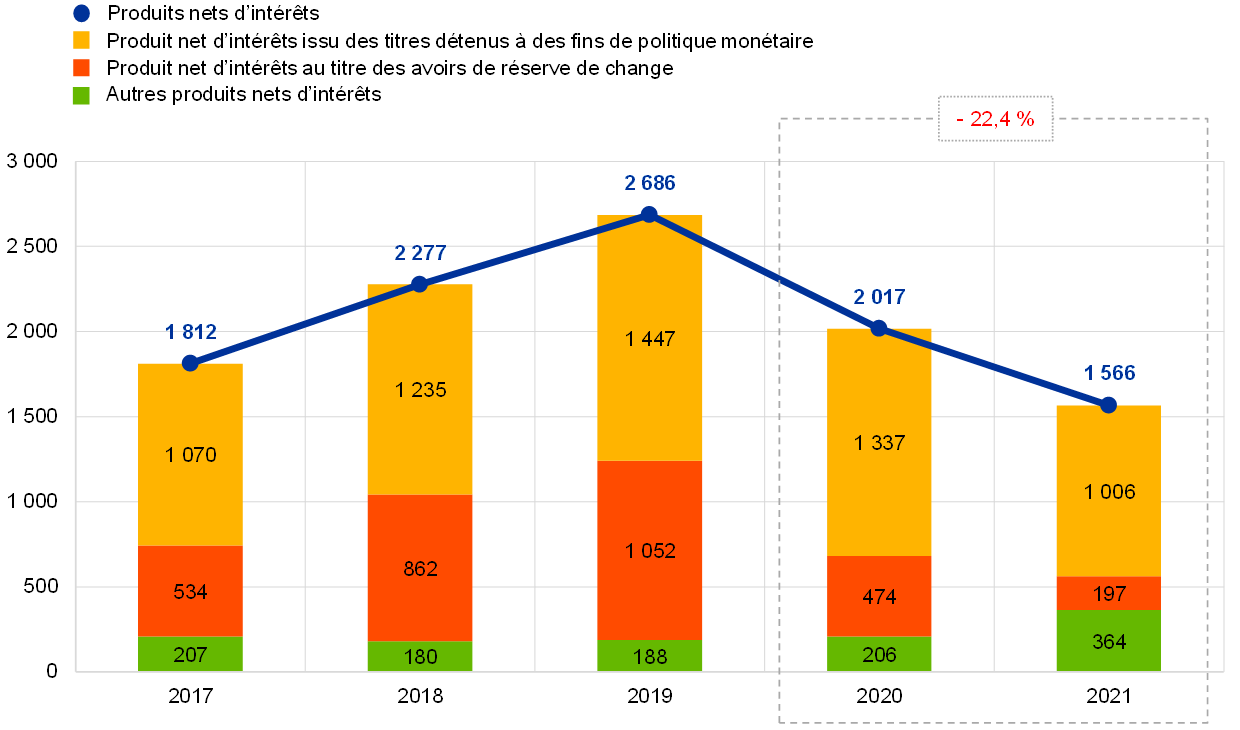

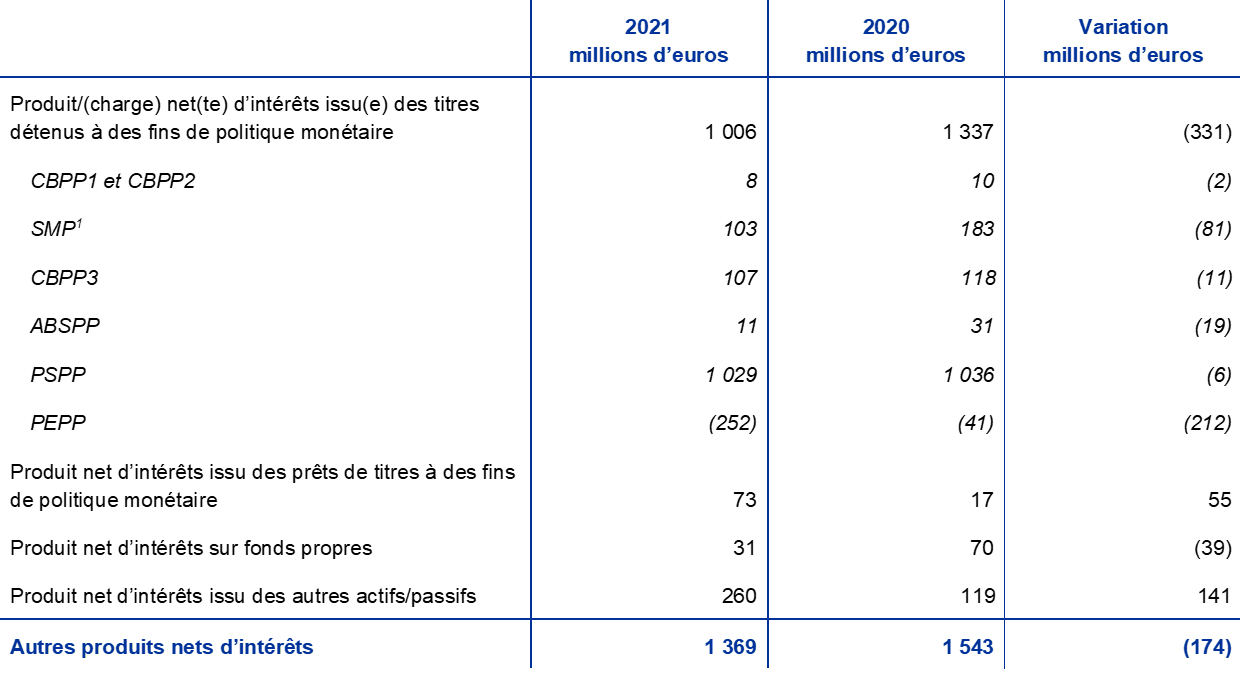

Les produits nets d’intérêts de la BCE ont diminué de 451 millions d’euros, à 1 566 millions d’euros (graphique 14), du fait de la baisse des revenus d’intérêts tirés des titres détenus à des fins de politique monétaire et des avoirs de réserve de change. La hausse des autres produits nets d’intérêts n’a que partiellement compensé ces baisses.

Graphique 14

Produits nets d’intérêts

(en millions d’euros)

Source : BCE.

Les produits nets d’intérêts tirés des titres détenus à des fins de politique monétaire ont diminué de 331 millions d’euros, à 1 006 millions d’euros en 2021 (graphique 15), en raison principalement du produit net d’intérêts négatif enregistré par le portefeuille PEPP. La poursuite des achats de titres du secteur public dans le cadre du PEPP – à un taux de rendement moyen négatif du fait des faibles rendements des obligations souveraines de la zone euro pendant la mise en œuvre de ce programme (graphique 16) – a entraîné un creusement du produit net d’intérêts négatif sur ce portefeuille par rapport à 2020, à 252 millions d’euros en 2021, contre 41 millions d’euros l’année précédente. En outre, le produit net d’intérêts issu des portefeuilles relatifs au SMP, au CBPP1 et au CBPP2 a reculé de 82 millions d’euros, à 111 millions d’euros, sous l’effet de la contraction de ces portefeuilles due à l’arrivée à échéance de certains titres. Enfin, le produit net d’intérêts découlant de l’APP (titres détenus dans le cadre de l’ABSPP, du CBPP3 et du PSPP) a baissé de 37 millions d’euros, à 1 147 millions d’euros, en raison essentiellement du repli du taux d’intérêt moyen perçu sur les titres détenus en vertu de l’ABSPP.

En 2021, les titres détenus à des fins de politique monétaire ont été à l’origine de 64 % des produits nets d’intérêts de la BCE.

Graphique 15

Produits nets d’intérêts tirés des titres détenus à des fins de politique monétaire

(en millions d’euros)

Source : BCE.

Graphique 16

Rendements des obligations souveraines à sept ans dans la zone euro

(en pourcentage annuel ; données de fin de mois)

Source : BCE.

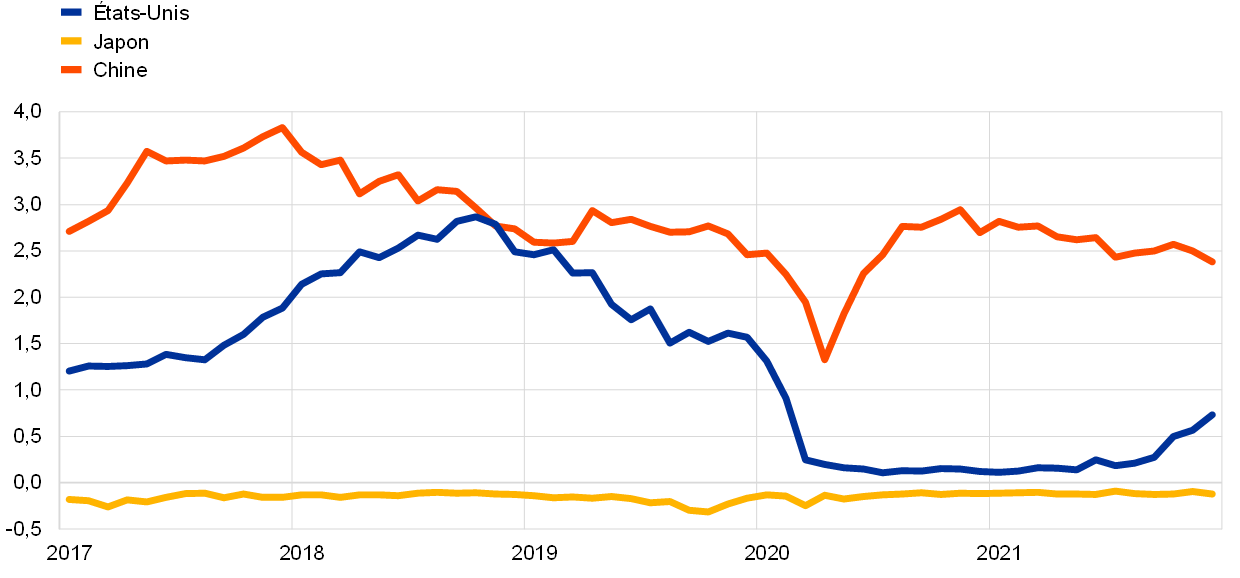

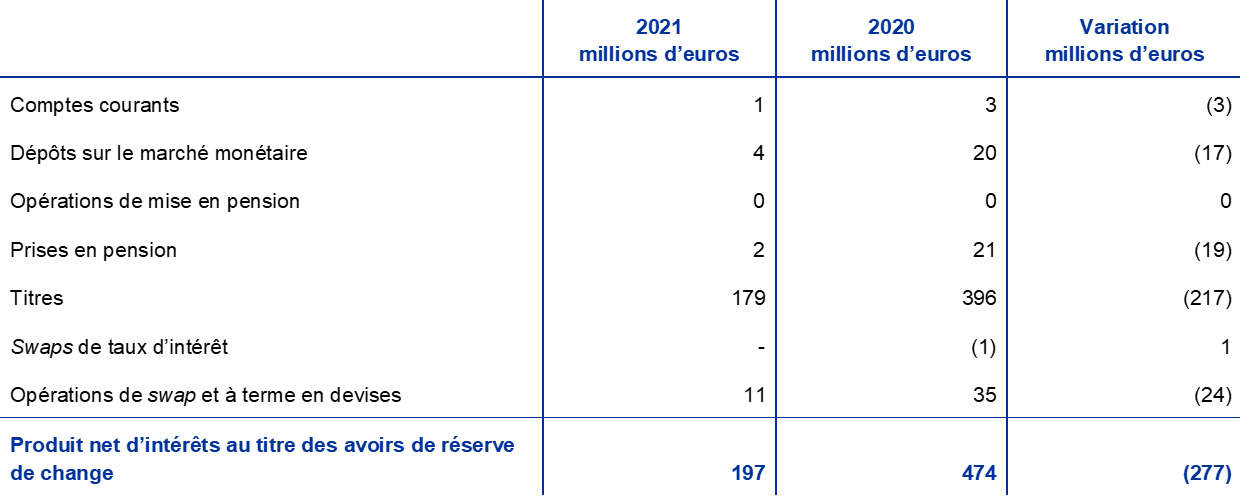

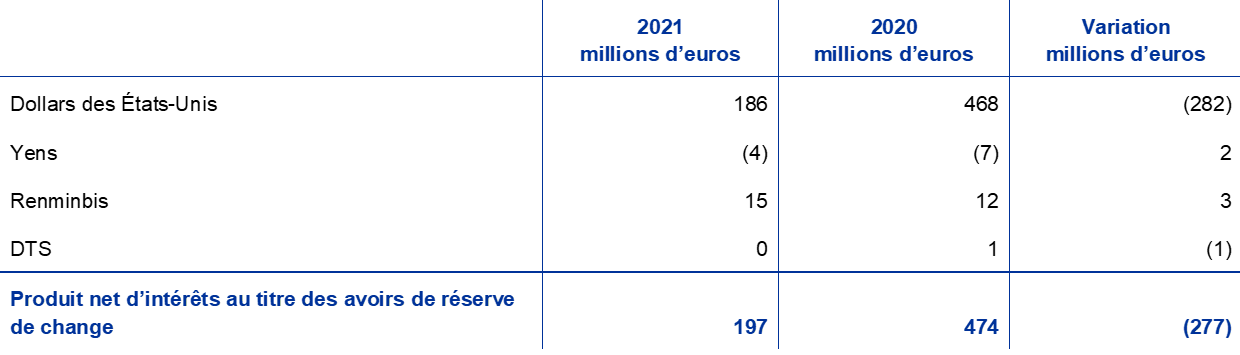

Le produit net d’intérêts au titre des avoirs de réserve de change s’est contracté de 277 millions d’euros, à 197 millions d’euros, principalement du fait de la baisse des revenus d’intérêts provenant des titres libellés en dollars. Le taux d’intérêt moyen perçu sur le portefeuille en dollars de la BCE a continué de diminuer en 2021 par rapport à l’année précédente, en raison de la faiblesse des rendements des obligations en dollars pendant la majeure partie de 2020 et 2021 (graphique 17) ainsi que de ventes et de remboursements d’obligations à plus haut rendement acquises par le passé.

Graphique 17

Rendements des obligations souveraines à deux ans aux États-Unis, au Japon et en Chine

(en pourcentage annuel ; données de fin de mois)

Source : BCE.

En raison du taux d’intérêt de 0 % appliqué par l’Eurosystème dans ses opérations principales de refinancement en 2021, tant le revenu d’intérêts lié à la part de la BCE dans le total des billets en euros en circulation que les charges d’intérêts liées à la rémunération des créances des BCN au titre des avoirs de réserve transférés ont été nuls.

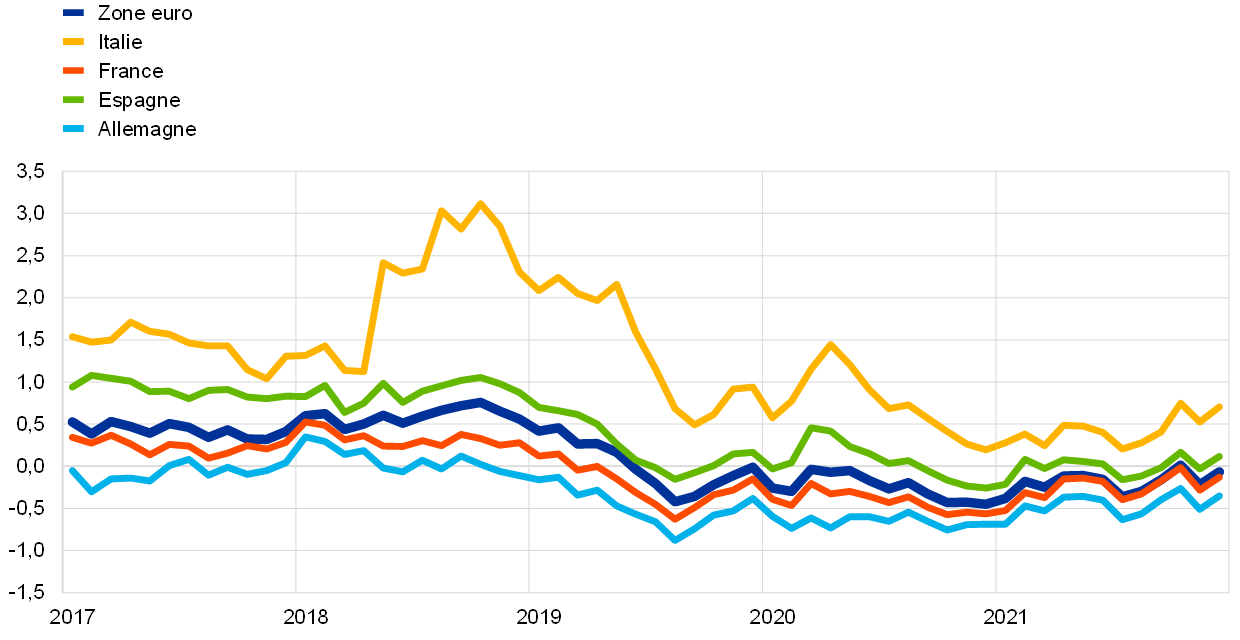

Les autres produits nets d’intérêts ont augmenté, essentiellement en raison de la progression des intérêts perçus sur a) les comptes ouverts auprès de la BCE par ses clients TARGET2 n’appartenant pas à la zone euro, b) les opérations de prêt de titres à des fins de politique monétaire et c) les dépôts auprès de la BCE en sa qualité d’agent fiscal, qui résulte des soldes moyens en hausse enregistrés pendant l’exercice 2021. Ces augmentations ont plus que compensé la baisse des intérêts perçus sur le portefeuille de fonds propres, due à l’environnement de faibles rendements dans la zone euro (graphique 16).

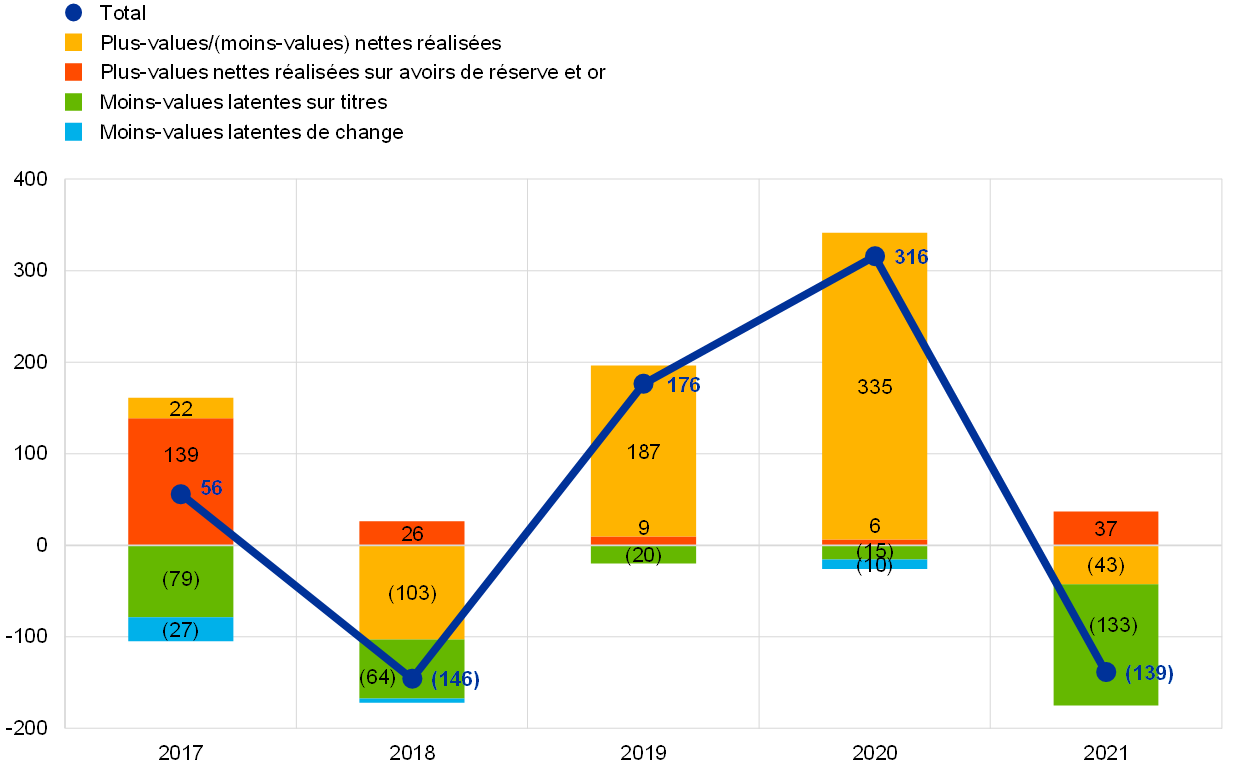

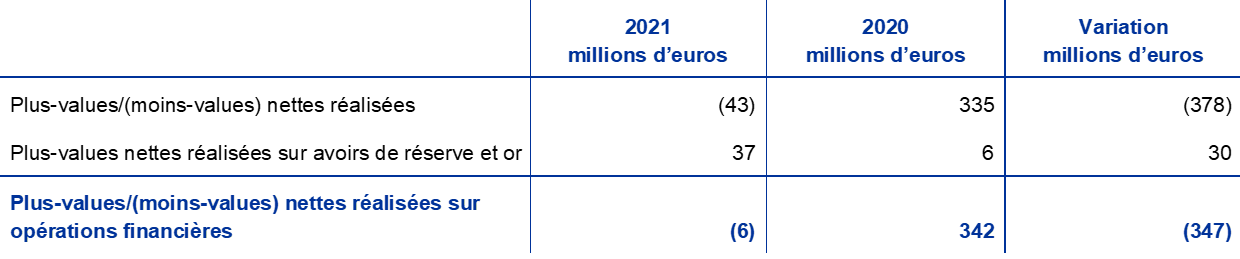

Le résultat net des opérations financières et des moins-values latentes sur actifs financiers a représenté une perte de 139 millions d’euros en 2021, contre un gain de 316 millions d’euros en 2020 (graphique 18). Cette évolution s’explique principalement par les moins-values nettes réalisées en 2021 (contre des plus-values nettes réalisées en 2020) et une hausse des moins-values latentes sur les titres libellés en dollars et en euros.

Les moins-values nettes réalisées provenaient de titres libellés en euros et de contrats à terme de taux d’intérêt libellés en dollars. Elles n’ont été que partiellement contrebalancées par les plus-values réalisées sur les titres en dollars, qui sont demeurées positives en 2021 mais inférieures à leur niveau de l’année précédente, étant donné que les rendements des obligations en dollars sont restés stables pendant la majeure partie de 2020 et 2021, avant de commencer à augmenter fin 2021.

Graphique 18

Plus-values et moins-values réalisées

(en millions d’euros)

Source : BCE.

En outre, au 31 décembre 2021, 610 millions d’euros ont été affectés à la provision pour risques financiers de la BCE, réduisant le bénéfice de celle-ci du même montant. Après avoir pris en compte les résultats de son évaluation des risques, le Conseil des gouverneurs a décidé d’augmenter le montant de la provision pour risques financiers à 8 194 millions d’euros, soit le niveau maximum autorisé, déterminé par le capital libéré par les BCN de la zone euro (cf. section 1.3.2 « Ressources financières »).

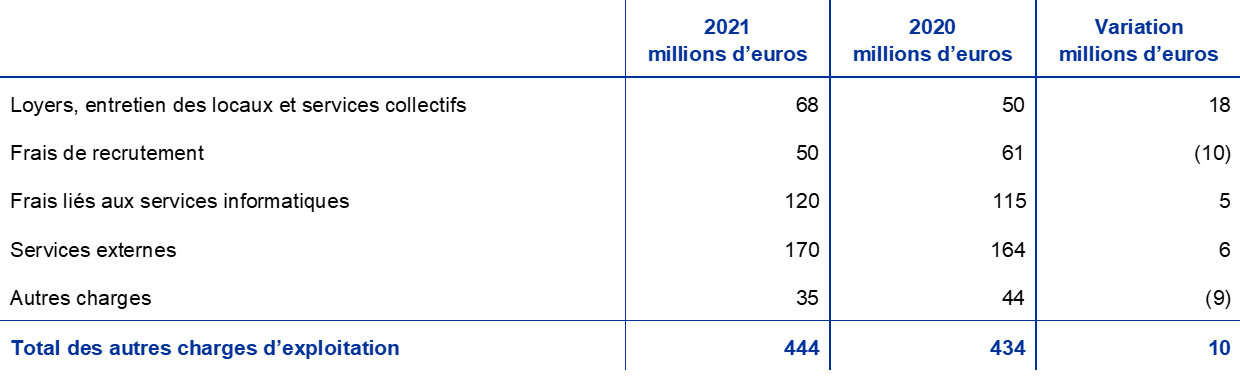

Les charges d’exploitation totales de la BCE, y compris les dépréciations et les services de production des billets, se sont accrues de 39 millions d’euros, à 1 238 millions d’euros (graphique 19). Cette hausse par rapport à 2020 est essentiellement due à des charges de personnel plus élevées résultant de : a) la progression des dépenses relatives aux avantages postérieurs à l’emploi, qui tient à l’alourdissement du coût des services rendus après la valorisation actuarielle annuelle ; et b) l’augmentation des effectifs moyens en 2021. Les autres charges d’exploitation se sont légèrement renforcées, sous l’effet, surtout, des frais d’entretien des locaux.

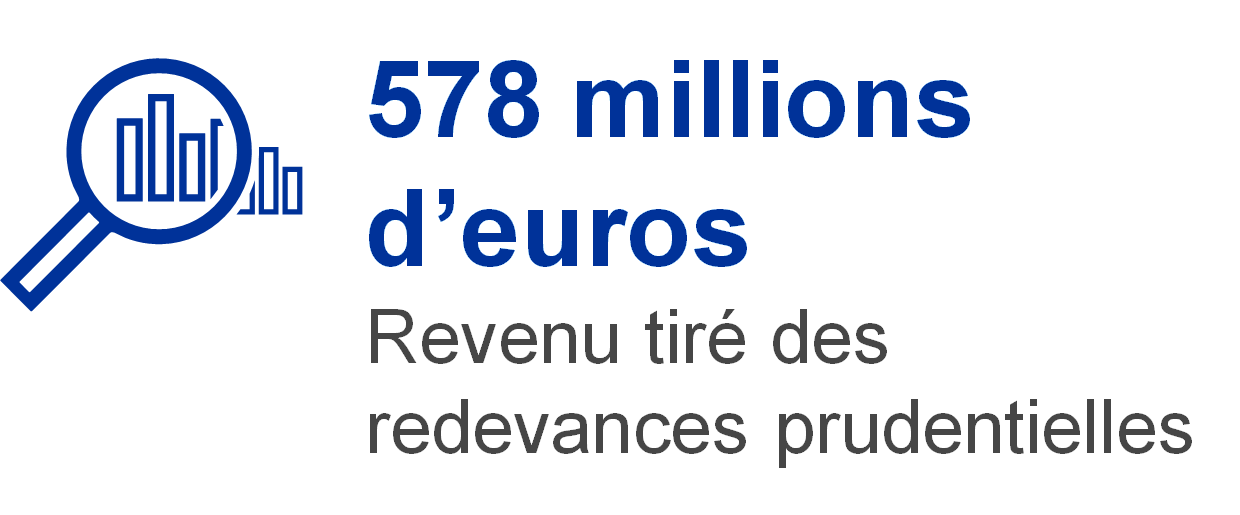

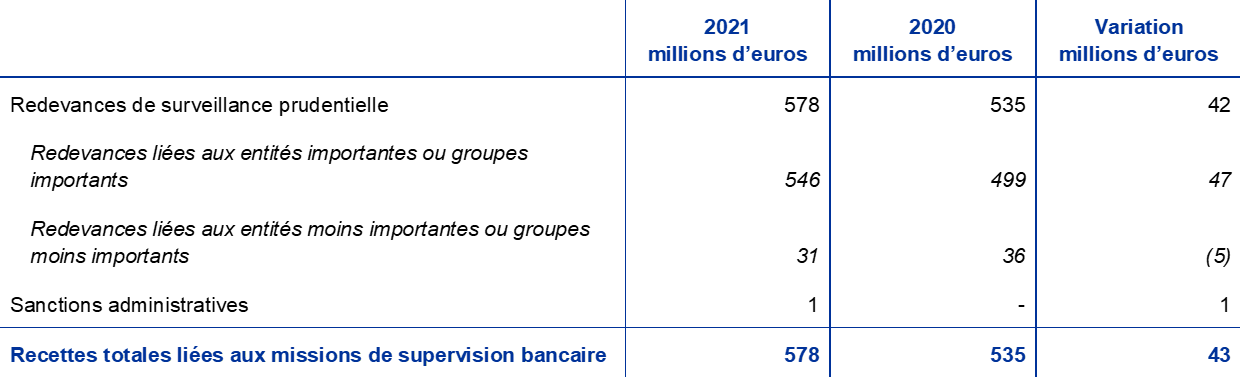

Les coûts liés à la supervision bancaire sont pleinement couverts par les redevances prélevées auprès des entités soumises à la surveillance prudentielle. Sur la base des dépenses réelles engagées par la BCE pour l’accomplissement de ses missions de supervision bancaire, le revenu provenant des redevances de surveillance prudentielle pour 2021 s’est établi à 578 millions d’euros[15].

Graphique 19

Charges d’exploitation et revenu provenant des redevances de surveillance prudentielle

(en millions d’euros)

Source : BCE.

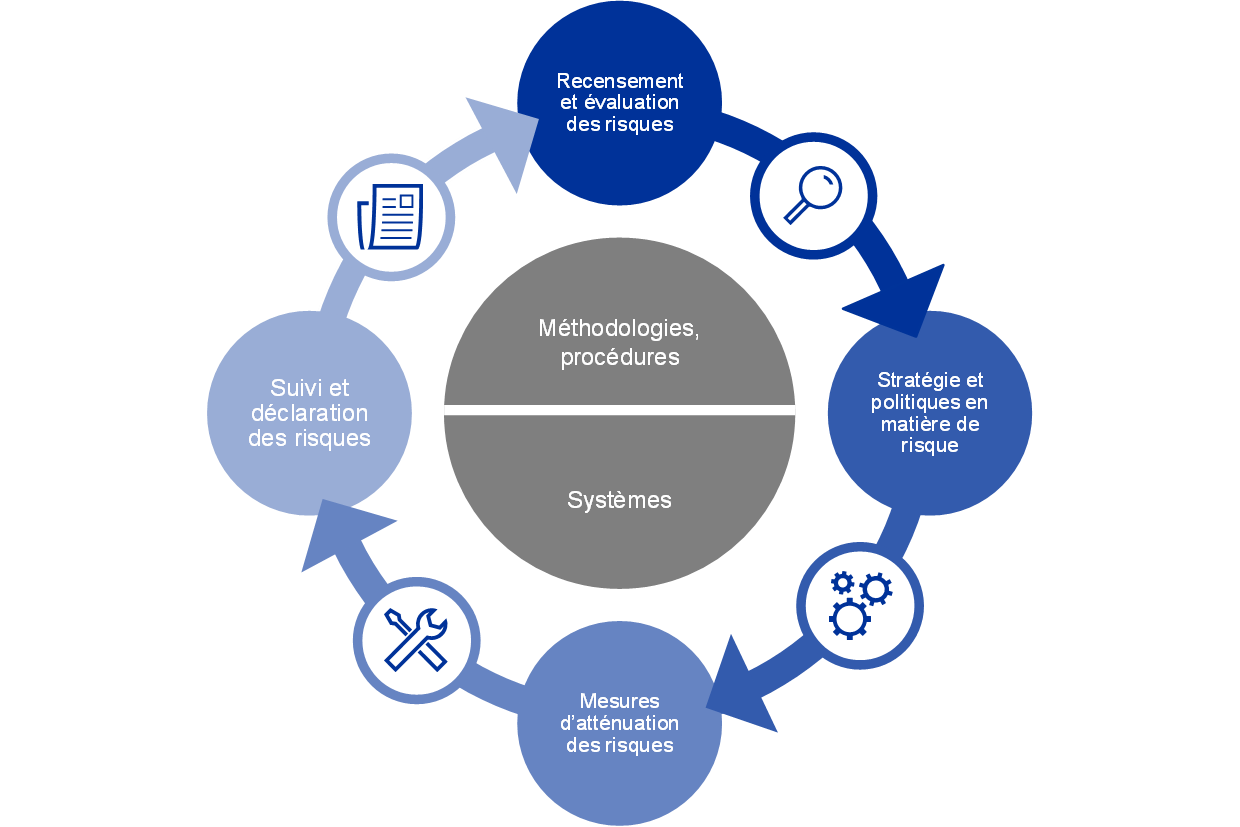

1.4 Gestion des risques

La gestion des risques est un élément essentiel des activités de la BCE, conduite à travers un processus continu a) de recensement et d’évaluation des risques, b) de révision de la stratégie de gestion et des politiques en matière de risque, c) de mise en œuvre de mesures d’atténuation des risques et d) de suivi et de déclaration des risques, un processus soutenu par des méthodologies, des procédures et des systèmes efficaces.

Figure 2

Cycle de la gestion des risques

Les sections suivantes présentent les risques, leurs sources et les cadres de contrôle applicables.

1.4.1 Risques financiers

Le directoire propose des politiques et des procédures assurant un niveau adéquat de protection contre les risques financiers auxquels la BCE fait face. Le comité de gestion des risques (Risk Management Committee, RMC), qui réunit des experts des banques centrales de l’Eurosystème, contribue au suivi, à la mesure et à la notification des risques financiers au bilan de l’Eurosystème ainsi qu’à la définition et à l’examen des méthodologies et des cadres associés. Le RMC aide ainsi les organes de décision à garantir un niveau de protection approprié de l’Eurosystème.

Les risques financiers résultent des activités fondamentales de la BCE et des expositions correspondantes. Les cadres de contrôle et les limites en matière de risque employés par la BCE pour gérer son profil de risque varient en fonction du type d’opération, traduisant les objectifs de politique monétaire ou de placement des différents portefeuilles et les caractéristiques de risque des actifs sous-jacents.

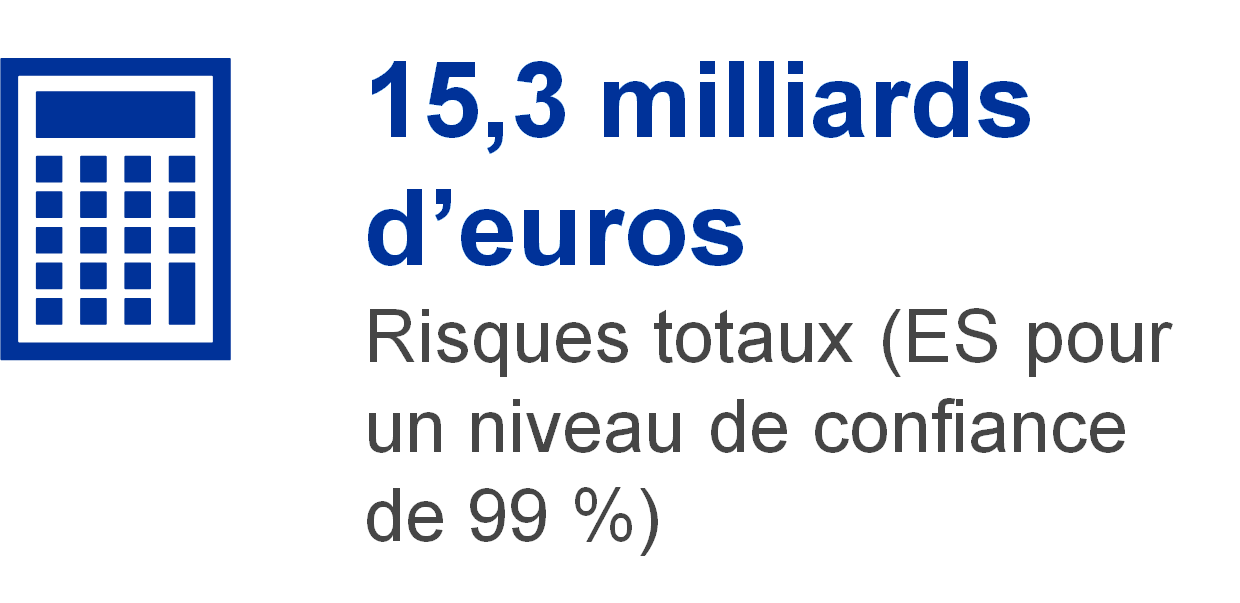

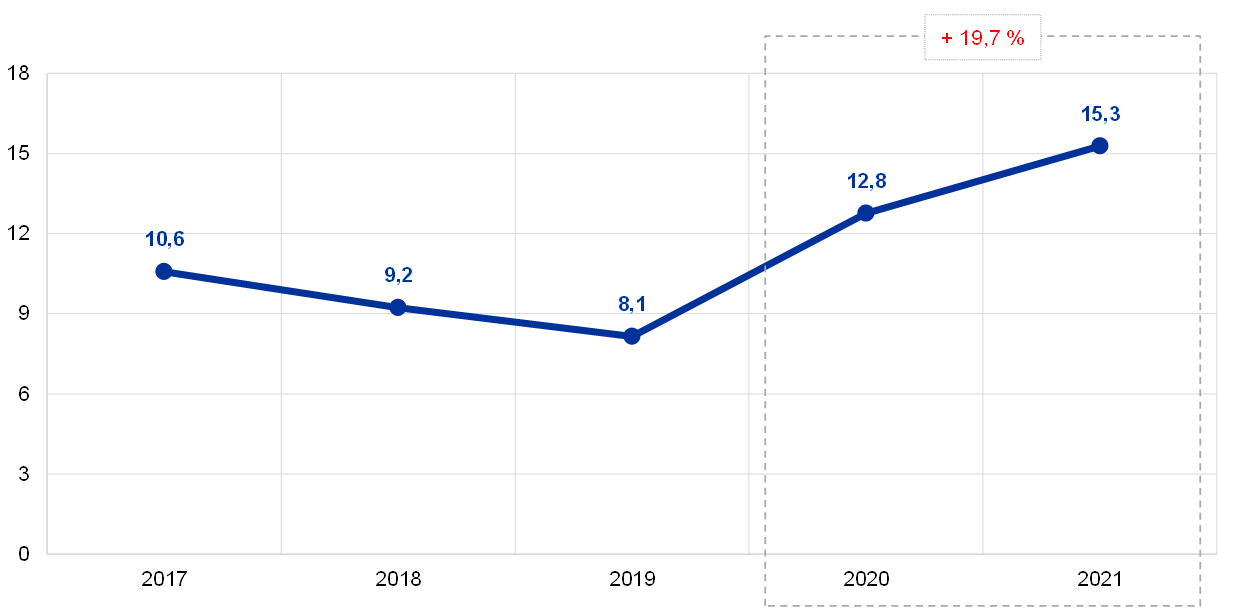

Pour suivre et évaluer les risques, la BCE s’appuie sur plusieurs techniques d’estimation des risques mises au point par ses experts. Ces techniques sont fondées sur un cadre conjoint de simulation du risque de crédit et de marché. Les principaux concepts, techniques et hypothèses de modélisation sous-jacents aux mesures du risque sont inspirés des normes en vigueur dans le secteur et utilisent les données de marché disponibles. Les risques sont généralement quantifiés à travers le déficit attendu (Expected Shortfall, ES)[16], estimé pour un niveau de confiance de 99 %, sur un horizon d’un an. Deux approches de calcul des risques sont utilisées : a) l’approche comptable, dans laquelle les comptes de réévaluation de la BCE sont considérés comme un « tampon » dans le calcul des estimations de risque, conformément à l’ensemble des règles comptables en vigueur et b) l’approche financière, dans laquelle les comptes de réévaluation ne sont pas considérés comme un « tampon » dans le calcul des risques. Pour préserver une vue d’ensemble complète des risques, la BCE calcule aussi d’autres mesures de risque pour différents niveaux de confiance, effectue des analyses de sensibilité et de scénarios de crise et évalue des projections à long terme des expositions et des revenus[17].

Les risques totaux de la BCE se sont accrus au cours de l’exercice sous revue. Fin 2021, les risques financiers totaux pour l’ensemble des portefeuilles de la BCE, mesurés comme l’ES pour un niveau de confiance de 99 % sur un horizon d’un an selon l’approche comptable, s’élevaient à 15,3 milliards d’euros, en hausse de 2,5 milliards d’euros par rapport aux estimations arrêtées fin 2020 (graphique 20). L’accroissement des risques estimés, conforme à la tendance entamée en 2020, est imputable au gonflement des portefeuilles de titres détenus par la BCE à des fins de politique monétaire en raison des achats d’actifs réalisés dans le cadre du PEPP et de l’APP.

Graphique 20

Risques financiers totaux (ES pour un niveau de confiance de 99 %)

(en milliards d’euros)

Source : BCE.

Le risque de crédit résulte des portefeuilles que la BCE détient à des fins de politique monétaire, de son portefeuille de fonds propres libellé en euros et de ses réserves de change. Si les titres détenus à des fins de politique monétaire sont valorisés au coût amorti et soumis à dépréciation et ne sont, par conséquent, en l’absence de cessions, pas sensibles aux variations de prix associées aux migrations du crédit, ils restent soumis au risque de défaut de crédit. Les fonds propres libellés en euros et les réserves de change sont valorisés aux prix du marché et, donc, soumis aux risques de migration du crédit et de défaut. Le risque de crédit s’est accru par rapport à l’exercice précédent, en raison de l’expansion du bilan de la BCE due aux achats de titres réalisés dans le cadre de l’APP et du PEPP.

Le risque de crédit est essentiellement atténué par le recours à des critères d’éligibilité, à des procédures de diligence raisonnable et à différentes limites selon les portefeuilles.

Les risques de change et sur produits de base proviennent des avoirs en devises et en or de la BCE. Par rapport à l’exercice précédent, le risque de change a diminué en raison d’une augmentation des comptes de réévaluation, qui font office de tampons vis-à-vis des variations défavorables des taux de change.

Compte tenu du rôle que jouent ces actifs dans la politique monétaire, la BCE ne couvre pas les risques de change et sur produits de base qui en découlent. Mais ces risques sont atténués par l’existence de comptes de réévaluation et la diversification des avoirs entre plusieurs devises et l’or.

La majeure partie des portefeuilles de réserves de change et de fonds propres libellés en euros de la BCE est investie dans des titres à revenu fixe et soumise à un risque de taux d’intérêt découlant de la valeur de marché, puisqu’ils sont valorisés aux prix du marché. Les réserves de change de la BCE sont essentiellement placées en actifs assortis d’échéances relativement courtes (cf. graphique 7 dans la section 1.3.1 « Bilan »), alors que les actifs composant le portefeuille de fonds propres ont généralement des échéances plus longues (cf. graphique 9 dans la section 1.3.1 « Bilan »). Le risque de taux d’intérêt de ces portefeuilles, tel que mesuré selon l’approche comptable, a légèrement augmenté par rapport à 2020 sous l’effet de l’évolution des conditions du marché.

Le risque de taux d’intérêt découlant de la valeur de marché auquel la BCE est confrontée est atténué par le biais de politiques d’allocation des actifs et des comptes de réévaluation.

La BCE est par ailleurs exposée à un risque d’asymétrie entre le taux d’intérêt perçu sur ses actifs et le taux payé sur ses engagements, ce qui se reflète sur son produit net d’intérêts. Ce risque n’est lié directement à aucun portefeuille en particulier mais plutôt à la structure du bilan de la BCE dans son ensemble et, notamment, à l’existence d’asymétries dans les échéances et les rendements entre les actifs et les passifs. Il fait l’objet d’un suivi fondé sur les projections de rentabilité de la BCE, qui montrent que celle-ci devrait continuer de percevoir un produit net d’intérêts au cours des années à venir.

Ce type de risques est géré à travers des politiques d’allocation des actifs et encore atténué par l’existence d’engagements non rémunérés au bilan de la BCE.

1.4.2 Risque opérationnel

Le directoire de la BCE approuve la politique et le cadre de gestion du risque opérationnel[18] (operational risk management, ORM) de la BCE et en assume la responsabilité. Le comité du risque opérationnel (Operational Risk Committee, ORC) apporte son soutien au directoire dans sa mission de surveillance de la gestion des risques opérationnels. L’ORM fait partie intégrante de la structure de gouvernance[19] et des processus de gestion de la BCE.

Le principal objectif du cadre ORM de la BCE est de contribuer à ce que la BCE remplisse sa mission et atteigne ses objectifs tout en protégeant sa réputation et ses actifs contre le risque de perte, d’utilisation abusive et de dommages. Dans le cadre ORM, chaque entité organisationnelle est responsable de l’identification, de l’évaluation, de la déclaration et du suivi des risques, des incidents et des contrôles opérationnels ainsi que des réponses à y apporter. Dans ce contexte, la politique de tolérance au risque de la BCE fournit des orientations sur les stratégies de traitement et sur les procédures d’acceptation des risques. Elle est liée à une matrice des risques cinq par cinq fondée sur des échelles de classification de l’incidence et de la probabilité des risques reposant sur des critères à la fois quantitatifs et qualitatifs.

La BCE opère dans un environnement soumis à des menaces toujours plus complexes et plus interdépendantes, une large palette de risques opérationnels étant associés à ses activités quotidiennes. Les principaux sujets de préoccupation pour la BCE sont associés à une large variété de risques non financiers ayant trait aux personnes, aux informations, aux systèmes, aux processus et aux prestataires extérieurs. La BCE a par conséquent mis en place des processus visant à faciliter une gestion continue et efficace de ses risques opérationnels et à intégrer les informations relatives aux risques dans son processus de décision. La BCE s’attache en outre à améliorer sa capacité de résistance et considère les risques et possibilités dans un contexte large et dans une perspective de bout en bout, notamment les questions de viabilité. À cet égard, des structures de traitement de ces risques et des plans d’urgence ont été mis en place pour assurer la continuité des fonctions critiques en cas de dysfonctionnement ou de crise (comme la pandémie de COVID-19)

1.4.3 Risque de mauvaise conduite

La BCE dispose d’un bureau de conformité et de gouvernance qui remplit une fonction-clé dans la gestion des risques visant à renforcer son cadre de gouvernance, dans le but de tenir compte du risque de mauvaise conduite[20] à la BCE. Il apporte son soutien au directoire en matière de protection de l’intégrité et de la réputation de la BCE, promeut les normes d’éthique professionnelle et renforce la responsabilité et la transparence de la BCE. Un comité d’éthique professionnelle de haut niveau de la BCE fournit des conseils et des orientations aux responsables de haut niveau de la Banque sur les questions d’intégrité et de conduite et aide le Conseil des gouverneurs à gérer les risques correspondants de façon adéquate et cohérente au niveau de l’encadrement. Au niveau de l’Eurosystème et du mécanisme de surveillance unique (MSU), la Conférence sur l’éthique et la conformité (Ethics and Compliance Conference, ECC) vise une mise en œuvre cohérente des cadres de conduite applicables aux BCN et aux autorités compétentes nationales (ACN).

2 États financiers de la BCE

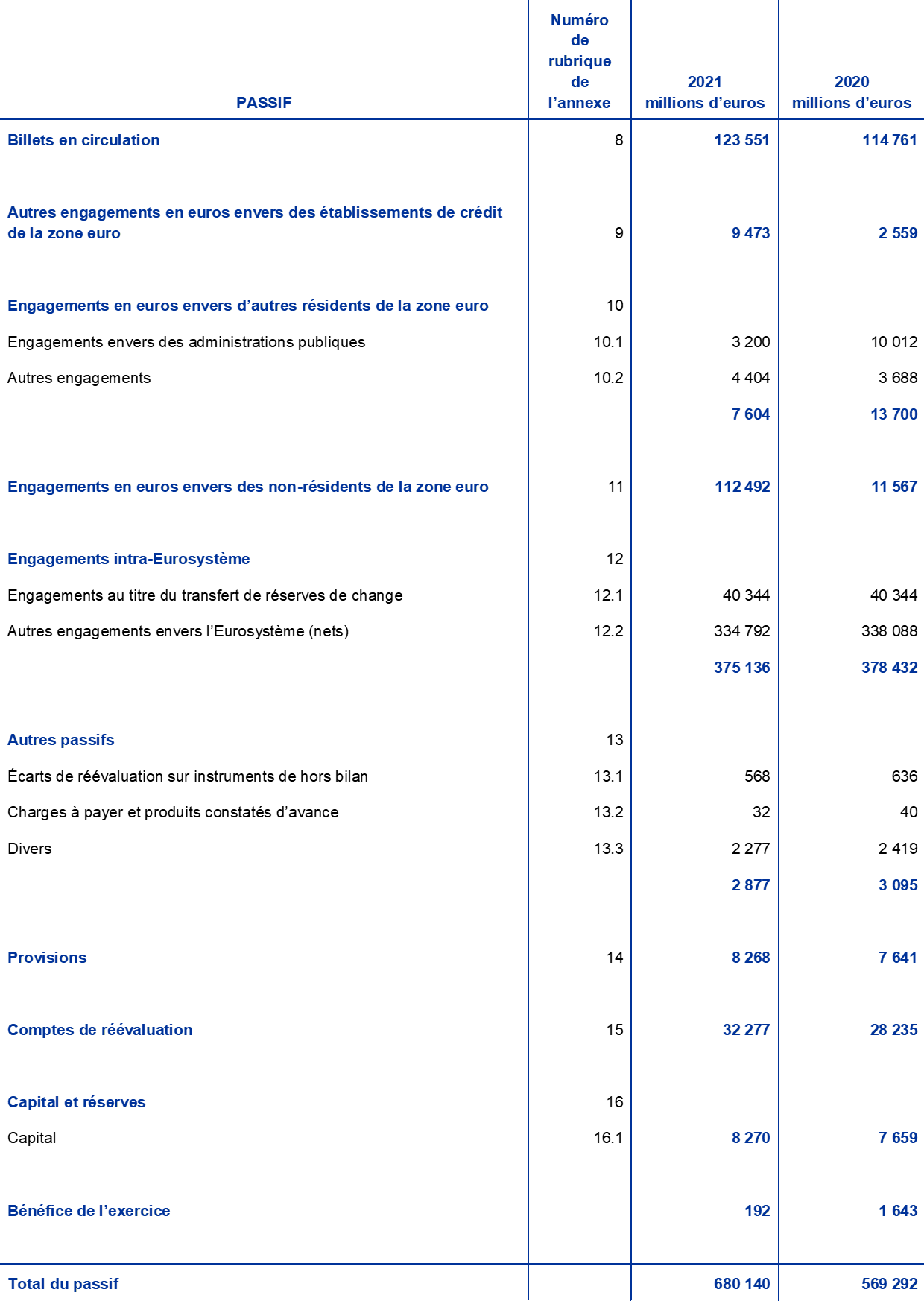

2.1 Bilan au 31 décembre 2021

Notes : Les totaux figurant dans les états financiers et les tableaux des notes peuvent ne pas correspondre à la somme des composantes en raison des écarts d’arrondis. Les chiffres 0 et (0) indiquent des montants positifs ou négatifs arrondis à zéro, tandis qu’un tiret (-) représente un montant égal à zéro.

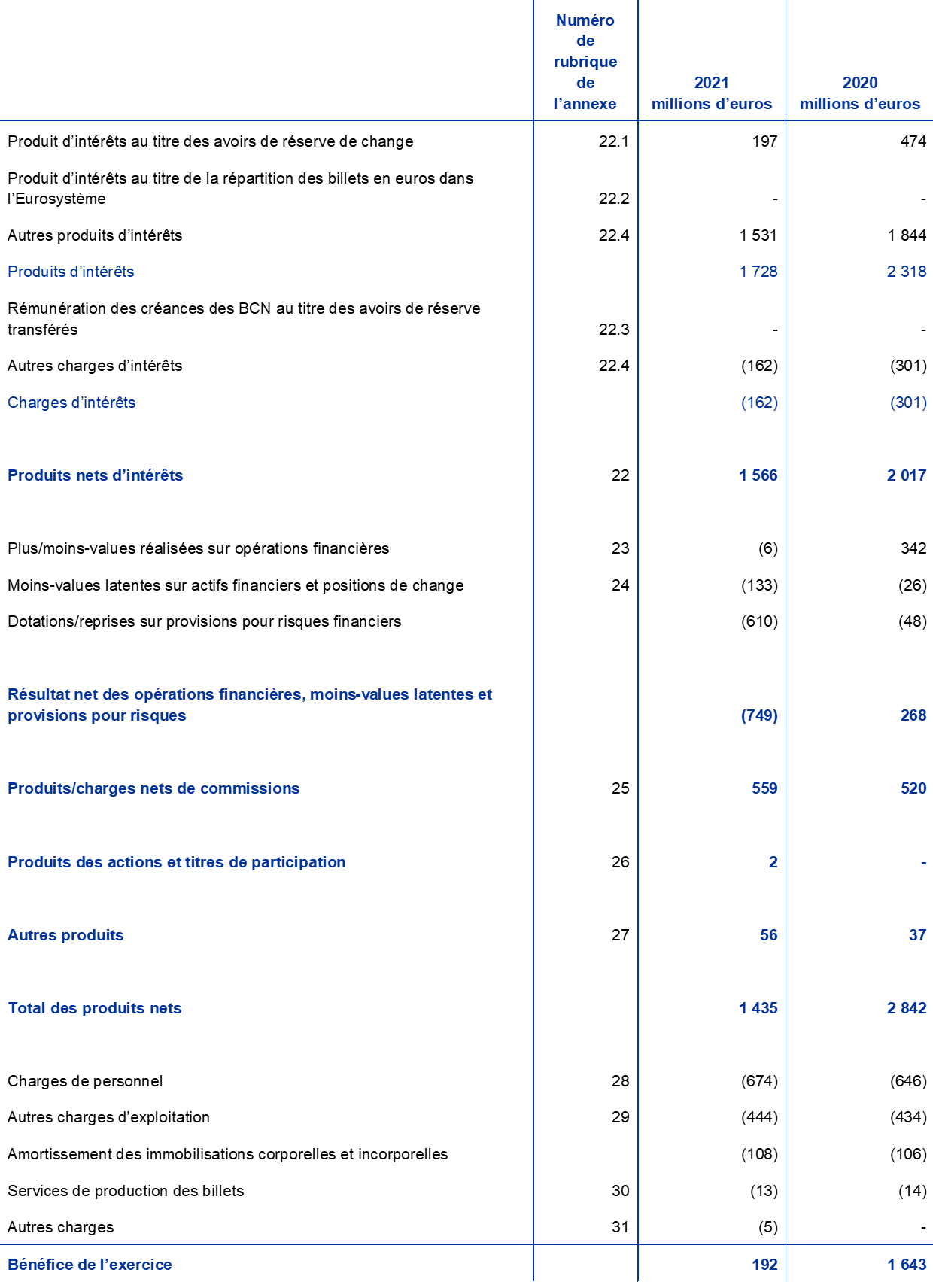

2.2 Compte de résultat pour l’exercice clos le 31 décembre 2021

Francfort-sur-le-Main, le 8 février 2022

Banque centrale européenne

Christine Lagarde

Présidente

2.3 Règles et méthodes comptables

Forme et présentation des états financiers

Les états financiers de la BCE ont été établis conformément aux règles et méthodes comptables suivantes[21], qui permettent, selon le Conseil des gouverneurs, une présentation impartiale tout en reflétant la nature des activités de banque centrale.

Règles comptables

Les règles comptables appliquées sont les suivantes : réalité économique et transparence, prudence, prise en compte des événements postérieurs à la date de clôture du bilan, importance relative, principe de continuité de l’exploitation, principe de spécialisation des exercices, permanence des méthodes et comparabilité.

Comptabilisation de l’actif et du passif

Un élément d’actif ou de passif n’est comptabilisé au bilan que lorsqu’il est probable que tout gain ou toute perte économique futur(e) bénéficiera à ou sera supportée par la BCE, que l’essentiel des risques et avantages associés à l’actif ou au passif a été transféré à la BCE, et que le coût ou la valeur de l’actif ou le montant de la dette peut être mesuré de manière fiable.

Base comptable

Les comptes ont été établis sur la base des coûts historiques, modifiés pour valoriser au prix de marché les titres négociables (autres que ceux actuellement détenus à des fins de politique monétaire), l’or ainsi que l’ensemble des autres éléments d’actif et de passif libellés en devises inscrits au bilan et hors bilan.

Les opérations portant sur des actifs et passifs financiers sont comptabilisées à la date de règlement.

À l’exception des transactions sur titres au comptant, les opérations sur instruments financiers libellés en devises sont enregistrées sur des comptes hors bilan à la date d’opération. À la date de règlement, les inscriptions hors bilan sont contre-passées et les opérations sont enregistrées dans les comptes de bilan. Les achats et ventes de devises influent sur la position nette en devises à la date d’opération et les plus-values et moins-values réalisées provenant des ventes sont également calculées à cette date. Les intérêts, primes et décotes courus relatifs aux instruments financiers libellés en devises sont calculés et comptabilisés quotidiennement. Ainsi, la position en devises est également modifiée quotidiennement lorsque ces intérêts courus sont comptabilisés.

Actifs et passifs en or et devises

Les actifs et passifs libellés en devises sont convertis en euros sur la base du cours de change en vigueur à la date de clôture de l’exercice. Les produits et charges sont convertis sur la base du cours de change en vigueur à la date d’enregistrement. La réévaluation des éléments d’actif et de passif libellés en devises s’effectue devise par devise, pour les instruments financiers inscrits au bilan comme pour le hors bilan.

La réévaluation au prix du marché des éléments d’actif et de passif libellés en devises est traitée indépendamment de la réévaluation du cours de change.

L’or est valorisé au cours prévalant sur le marché à la date de clôture du bilan. Il n’est fait aucune différence entre l’effet prix et l’effet cours de change pour la réévaluation de l’or. L’or est valorisé uniquement sur la base de son prix en euros par once d’or fin, calculé, pour l’exercice s’achevant le 31 décembre 2021, à partir du cours de change de l’euro par rapport au dollar des États-Unis le 31 décembre 2021.

Le droit de tirage spécial (DTS) est défini comme un panier de devises et sa valeur est calculée comme la somme pondérée des taux de change des cinq principales devises (dollar des États-Unis, euro, yen, livre sterling et renminbi). Les avoirs en DTS de la BCE ont été convertis en euros sur la base du cours de change de l’euro par rapport au DTS au 31 décembre 2021.

Titres

Titres détenus à des fins de politique monétaire

Les titres actuellement détenus à des fins de politique monétaire sont comptabilisés au coût amorti et soumis à dépréciation.

Autres titres

Les titres négociables (autres que ceux actuellement détenus à des fins de politique monétaire) et autres actifs similaires sont valorisés soit au prix moyen du marché, soit à partir de la courbe des taux de rendement considérée, à la date de clôture de l’exercice, ligne de titre par ligne de titre. Les options incorporées aux titres ne sont pas dissociées à des fins de valorisation. Pour l’exercice clos le 31 décembre 2021, les prix moyens du marché au 30 décembre 2021 ont été utilisés.

Les fonds d’investissement négociables sont réévalués sur une base nette au niveau de chaque fonds, à l’aide de leur valeur nette d’inventaire. Les plus-values et les moins-values latentes au sein de différents fonds d’investissement ne se compensent pas.

Les actions non liquides et tout autre instrument de capital détenu en tant que placement permanent sont valorisés à leur coût d’acquisition soumis à dépréciation.

Modalités d’enregistrement des produits

Les produits et charges sont pris en compte pendant la période au cours de laquelle ils sont respectivement acquis ou dus[22]. Les plus-values et moins-values réalisées sur la vente de devises, d’or et de titres sont portées au compte de résultat. Ces plus-values et moins-values réalisées sont calculées par rapport au coût moyen de l’actif concerné.

Les plus-values latentes ne sont pas enregistrées en produits et sont transférées directement dans un compte de réévaluation.

Les moins-values latentes sont comptabilisées dans le compte de résultat pour la partie qui excède, à la fin de l’exercice, les gains de réévaluation précédemment enregistrés dans le compte de réévaluation correspondant. Ces moins-values latentes sur un titre ou une devise spécifique, ou sur l’or, ne sont pas compensées par des plus-values latentes portant respectivement sur d’autres titres ou devises, ou sur l’or. Dans le cas de telles moins-values latentes, sur un poste du bilan, comptabilisées dans le compte de résultat, le coût moyen de ce poste est ramené au taux de change ou à la valeur de marché en fin d’année.

Les pertes pour dépréciation sont comptabilisées dans le compte de résultat et ne sont pas contre-passées les années suivantes, sauf en cas de diminution de la dépréciation pouvant être attribuée à un événement observable survenu après sa comptabilisation initiale.

Les primes ou décotes nées des titres sont étalées sur la durée de vie contractuelle résiduelle de la ligne de titres concernée.

Opérations de cession temporaire

Il s’agit d’opérations par lesquelles la BCE achète ou vend des titres dans le cadre d’un accord de pension ou accorde des prêts adossés à des garanties.

Dans le cadre d’une mise en pension, des titres sont vendus contre des espèces moyennant l’engagement simultané de les racheter à la contrepartie à un prix convenu à une date ultérieure prédéterminée. Ces opérations sont comptabilisées au passif du bilan comme des dépôts garantis. Les titres vendus dans le cadre d’un accord de ce type restent inscrits au bilan de la BCE.

Dans le cadre d’une prise en pension, des titres sont acquis contre des espèces moyennant l’engagement simultané de les revendre à la contrepartie à un prix convenu à une date ultérieure prédéterminée. Ces opérations sont comptabilisées à l’actif du bilan comme des prêts garantis, mais ne sont pas incluses dans le portefeuille de titres de la BCE.

Les opérations de cession temporaire (y compris les opérations de prêt de titres) effectuées dans le cadre d’un programme proposé par un établissement spécialisé ne sont comptabilisées dans le bilan que dans le cas où la garantie a été fournie sous la forme d’espèces et que ces espèces ne sont toujours pas placées.

Instruments de hors bilan

Les instruments en devises, à savoir les opérations de change à terme, les composantes à terme des swaps de change et autres instruments en devises entraînant l’échange d’une devise contre une autre à une date future sont inclus dans les positions nettes en devises pour le calcul des gains et des pertes de change.

La réévaluation des instruments de taux d’intérêt s’effectue ligne à ligne. Les appels de marge quotidiens sur les encours de contrats à terme de taux d’intérêt ainsi que les swaps de taux d’intérêt faisant l’objet d’une compensation par une contrepartie centrale sont enregistrés dans le compte de résultat. La BCE effectue la valorisation des opérations à terme sur titres à l’aide de méthodes communément admises qui se fondent sur les prix de marché observables et les taux d’actualisation, de la date de règlement à la date de valorisation.

Actifs immobilisés

Les immobilisations, dont les actifs incorporels à l’exception des terrains et des œuvres d’art, sont valorisées à leur coût d’acquisition diminué de l’amortissement. Les terrains et les œuvres d’art sont enregistrés à leur coût d’acquisition. Le bâtiment principal de la BCE est valorisé à son coût d’acquisition diminué de l’amortissement soumis à dépréciation. Concernant l’amortissement du bâtiment principal de la BCE, les coûts sont affectés aux composantes appropriées, qui sont amorties conformément à l’estimation de la durée de vie de ces actifs. La méthode de calcul employée est celle de l’amortissement linéaire, qui s’étale sur la durée de vie estimée de l’actif partant du trimestre qui suit le début de l’utilisation. Les durées de vie appliquées aux principales catégories d’actifs sont les suivantes :

La période d’amortissement des dépenses immobilisées liées aux locaux loués actuellement par la BCE est corrigée afin de prendre en compte les événements qui ont une incidence sur la durée de vie estimée de l’actif correspondant.

La BCE réalise un test de dépréciation annuel pour son bâtiment principal et pour les actifs sur lesquels elle a un droit d’utilisation liés aux immeubles de bureau (cf. ci-dessous « Contrats de location »). Lorsqu’un indicateur de dépréciation est détecté et quand la BCE estime que l’actif pourrait être déprécié, le montant recouvrable est estimé. Si le montant recouvrable est inférieur à la valeur comptable nette, une perte de valeur est comptabilisée dans le compte de résultat.

Les immobilisations dont le coût est inférieur à 10 000 euros sont passées en totalité en charge l’année de leur acquisition.

Les immobilisations conformes aux critères d’immobilisation, mais qui sont encore en cours de construction ou de développement, sont enregistrées sous la rubrique « Immobilisations en cours ». Les coûts qui y sont liés sont répartis entre les différents comptes d’immobilisations corporelles une fois que les actifs peuvent être utilisés.

Contrats de location

Pour tous les contrats de location impliquant un actif corporel, le droit d’utilisation (actif) et le loyer (passif) sont comptabilisés au bilan à la date de commencement du contrat, respectivement sous les rubriques « Immobilisations corporelles et incorporelles » et « Autres engagements ». Pour les contrats de location conformes aux critères d’immobilisation, mais pour lesquels les actifs impliqués sont encore en cours de construction ou d’adaptation, les coûts engagés avant la date d’entrée en vigueur du contrat de location sont enregistrés sous la rubrique « Immobilisations en cours ». Le droit d’utilisation (actif) et le loyer (passif) sont comptabilisés dans les comptes d’immobilisations corporelles correspondants une fois que l’actif est disponible (date d’entrée en vigueur du contrat).

L’actif constaté au titre du droit d’utilisation est valorisé à son coût d’acquisition diminué de l’amortissement. En outre, un droit d’utilisation lié à des immeubles de bureau est soumis à dépréciation (pour ce qui est du test annuel de dépréciation, cf. ci-dessus « Immobilisations »). La méthode de calcul employée est celle de l’amortissement linéaire, de la date de commencement à la fin de la durée de vie du droit d’utilisation ou, si celle-ci est antérieure, à la fin du contrat de location.

Le loyer est, dans un premier temps, mesuré à la valeur actuelle des paiements futurs de loyer (qui comprend uniquement des composantes de loyer), actualisée au moyen du taux d’emprunt incrémental de la BCE. Ensuite, il est comptabilisé au coût amorti au moyen de la méthode de l’intérêt effectif. La charge d’intérêts associée est portée au compte de résultat à la rubrique « Autres charges d’intérêts ». Si les futurs paiements de loyer diffèrent en raison de la variation d’un indice ou d’une autre réévaluation du contrat existant, le passif au titre du loyer est remesuré. Toute nouvelle mesure du loyer (passif) donne lieu à un ajustement correspondant de la valeur comptable du droit d’utilisation (actif).

Les locations à court terme d’une durée maximale de 12 mois et les locations d’actifs d’une valeur inférieure à 10 000 euros (conformément au seuil utilisé pour la comptabilisation des immobilisations) sont enregistrées comme charges dans le compte de résultat.

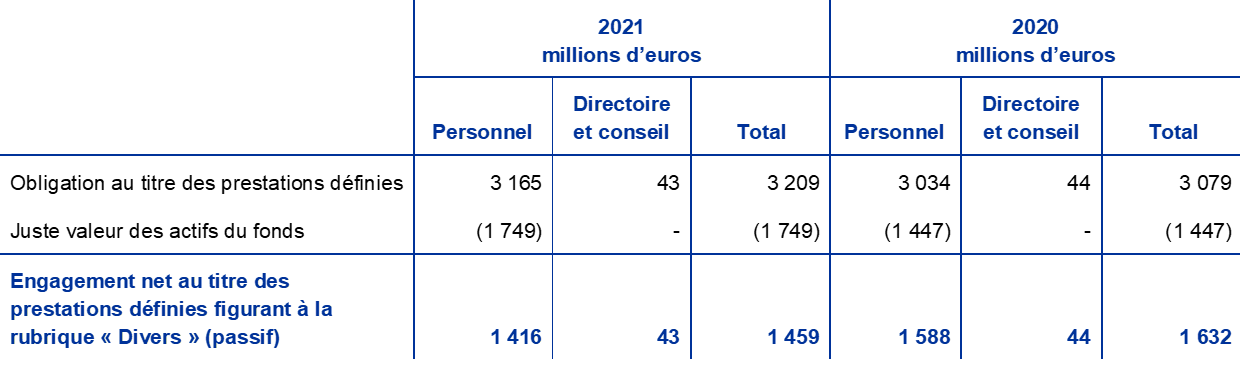

Avantages postérieurs à l’emploi, autres prestations à long terme et indemnités de fin de contrat à la BCE

La BCE met en œuvre des plans à prestations définies pour ses employés et les membres du directoire ainsi que pour les membres du conseil de surveillance prudentielle employés par la BCE.

Le plan de retraite des employés est financé par des actifs détenus dans un fonds de retraite à long terme. Les cotisations obligatoires versées par la BCE et les employés figurent au titre du régime à prestations définies. Les membres du personnel peuvent effectuer des versements supplémentaires, sur une base volontaire, dans un fonds à cotisations définies donnant droit à des prestations complémentaires[23]. Celles-ci sont déterminées par le montant des cotisations volontaires et par les rendements des placements effectués avec ces cotisations.

Les dispositions relatives aux prestations postérieures à l’emploi et autres prestations à long terme en faveur des membres du directoire et des membres du conseil de surveillance prudentielle employés par la BCE ne sont pas financées par un mécanisme spécifique. De même, pour les membres du personnel, des dispositions relatives à des avantages postérieurs à l’emploi autres que les retraites, à d’autres avantages à long terme et aux indemnités de fin de contrat ne sont pas financées par un mécanisme spécifique.

Engagement net au titre du régime à prestations définies

L’élément figurant au passif du bilan sous la rubrique « Divers » au titre des plans à prestations définies, y compris les autres prestations à long terme et les indemnités de fin de contrat, est la valeur actuelle de l’obligation au titre des prestations définies à la date de clôture du bilan, diminuée de la juste valeur des actifs de fonds de pension servant à financer les engagements correspondants.

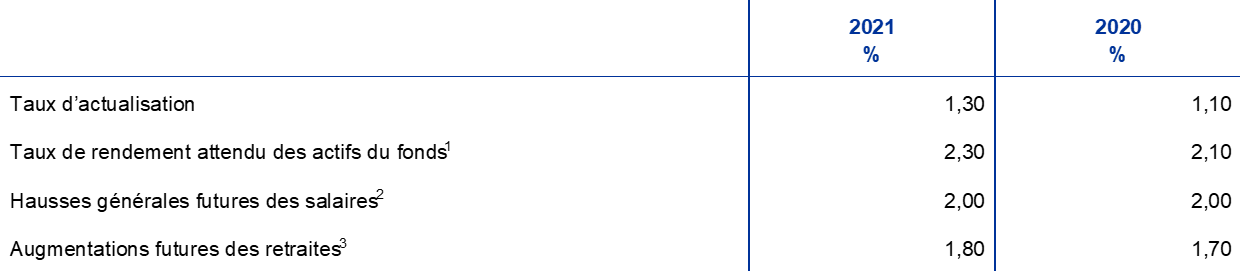

L’obligation au titre des prestations définies est calculée tous les ans par des actuaires indépendants à l’aide de la méthode des unités de crédit projetées. La valeur actuelle de cette obligation est calculée par actualisation des flux de trésorerie futurs estimés, à l’aide d’un taux déterminé par référence aux rendements de marché, à la date de clôture du bilan, d’obligations libellées en euros d’entreprises de première catégorie, assorties d’une échéance proche de celle des obligations correspondantes.

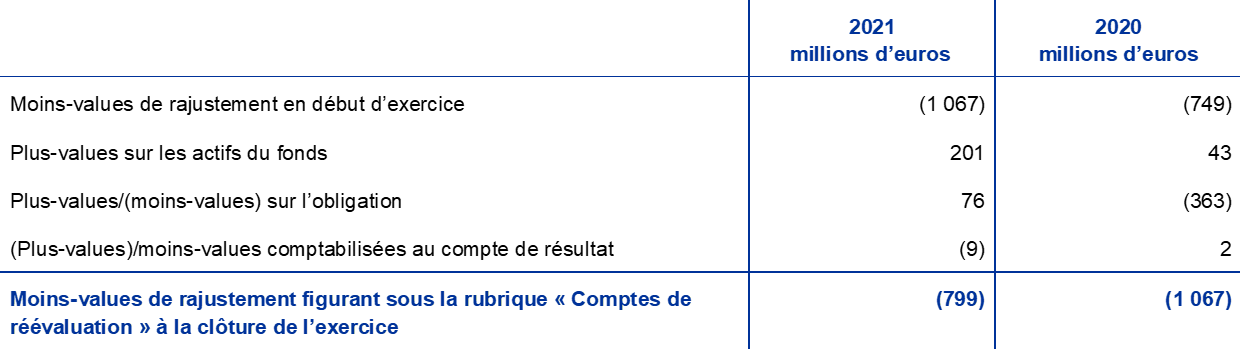

Des écarts actuariels peuvent apparaître en raison d’un ajustement en fonction de l’expérience (lorsque les chiffres effectifs diffèrent des hypothèses actuarielles précédemment formulées) ainsi que d’une modification des hypothèses actuarielles.

Coût net au titre du régime à prestations définies

Le coût net au titre du régime à prestations définies est enregistré, d’une part, dans le compte de résultat et, d’autre part, au bilan sous la rubrique « Comptes de réévaluation » qui comptabilise le rajustement de l’engagement net au titre des avantages postérieurs à l’emploi.

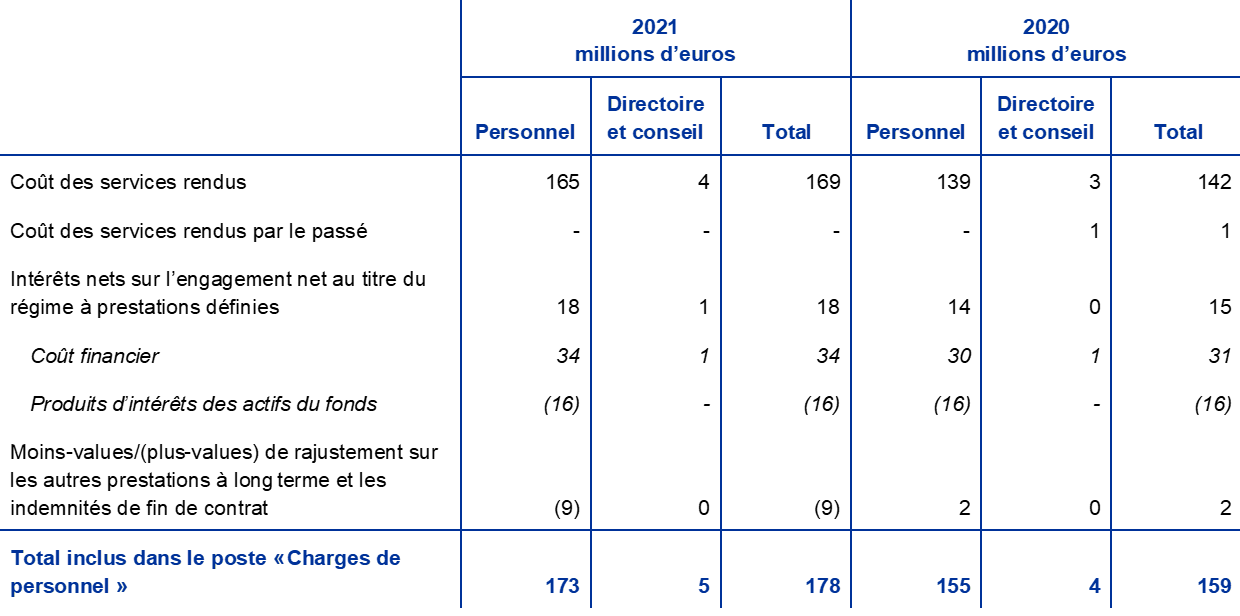

Le montant net imputé au compte de résultat recouvre :

- le coût des services rendus au cours de l’exercice au titre des prestations définies ;

- le coût des services rendus par le passé au titre de prestations définies résultant de changements apportés au plan ;

- le coût financier net au taux d’actualisation de l’engagement net au titre des prestations définies ;

- le rajustement au titre des autres prestations à long terme et des indemnités de fin de contrat à long terme, le cas échéant, dans leur intégralité.

Le montant net figurant sous la rubrique « Comptes de réévaluation » englobe les éléments suivants :

- les écarts actuariels enregistrés au titre des prestations définies ;

- le rendement réel des actifs du régime, à l’exclusion des montants pris en compte dans le calcul des intérêts nets sur le passif net au titre des prestations définies ;

- toute variation de l’effet du plafond de l’actif, à l’exclusion des montants pris en compte dans le calcul des intérêts nets sur le passif net au titre des prestations définies.

Ces prestations sont réévaluées tous les ans par des actuaires indépendants afin de déterminer le passif approprié dans les états financiers.

Soldes intra-SEBC/Soldes intra-Eurosystème

Les soldes intra-SEBC résultent essentiellement des paiements transfrontière réalisés en euros au sein de l’Union européenne (UE) et réglés en monnaie de banque centrale. La plus grande partie de ces transactions sont effectuées par des entités privées (établissements de crédit, entreprises ou particuliers). Elles sont réglées via le système TARGET2 (système de transfert express automatisé transeuropéen à règlement brut en temps réel) et font apparaître des soldes bilatéraux sur les comptes TARGET2 des banques centrales de l’UE. Ces soldes bilatéraux font l’objet d’une compensation avant d’être affectés, quotidiennement, à la BCE. Chaque banque centrale nationale (BCN) n’a ainsi qu’une position bilatérale nette unique vis-à-vis de la seule BCE. Les paiements effectués par la BCE via le système TARGET2 ont également une incidence sur les positions bilatérales nettes uniques. Ces positions, inscrites dans les livres de la BCE, représentent la créance nette ou l’engagement net de chaque BCN envers le reste du Système européen de banques centrales (SEBC). Les soldes intra-Eurosystème des BCN de la zone euro vis-à-vis de la BCE constitués lors de l’utilisation de TARGET2 ainsi que les autres soldes intra-Eurosystème libellés en euros (comme les acomptes sur dividendes versés par la BCE aux BCN) sont présentés dans le bilan de la BCE sous la forme d’une position nette unique à l’actif ou au passif et figurent dans la rubrique « Autres créances sur l’Eurosystème (nettes) » ou « Autres engagements envers l’Eurosystème (nets) ». Les soldes intra-SEBC des BCN hors zone euro vis-à-vis de la BCE, qui découlent de leur participation à TARGET2[24], figurent dans la rubrique « Engagements en euros envers des non-résidents de la zone euro ».

Les soldes intra-Eurosystème résultant de la répartition des billets en euros au sein de l’Eurosystème figurent sous la forme d’un actif net unique dans la rubrique « Créances relatives à la répartition des billets en euros au sein de l’Eurosystème » (cf. ci-dessous « Billets en circulation »).

Les soldes intra-Eurosystème résultant du transfert d’avoirs de réserve à la BCE par les BCN rejoignant l’Eurosystème sont libellés en euros et enregistrés sous la rubrique « Engagements au titre du transfert de réserves de change ».

Billets en circulation

La BCE et les BCN de la zone euro, qui constituent ensemble l’Eurosystème, émettent les billets de banque en euros[25]. La valeur totale des billets en euros en circulation est répartie entre les banques centrales de l’Eurosystème le dernier jour ouvré de chaque mois, conformément à la clé de répartition des billets[26].

La part attribuée à la BCE représente 8 % de la valeur totale des billets en euros en circulation et figure au passif du bilan dans le poste « Billets en circulation ». La part allouée à la BCE est adossée à des créances sur les BCN. Ces créances, qui sont rémunérées[27], figurent dans la sous-rubrique « Créances intra-Eurosystème : créances relatives à la répartition des billets en euros au sein de l’Eurosystème » (cf. ci-dessus « Soldes intra-SEBC/Soldes intra-Eurosystème »). Les produits d’intérêts de ces créances sont inclus, dans le compte de résultat, sous la rubrique « Produit d’intérêts au titre de la répartition des billets en euros dans l’Eurosystème ».

Acomptes sur dividendes

Un montant égal au total du revenu de la BCE issu des billets en euros en circulation et de celui provenant des titres détenus à des fins de politique monétaire achetés dans le cadre a) du Programme pour les marchés de titres, b) du troisième programme d’achats d’obligations sécurisées, c) du programme d’achats de titres adossés à des actifs, d) du programme d’achats de titres du secteur public et e) du programme d’achats d’urgence face à la pandémie est distribué en janvier de l’année suivante à travers le versement d’un acompte sur dividendes, sauf si le Conseil des gouverneurs en décide autrement[28]. Ce montant est intégralement réparti, sauf s’il est supérieur au bénéfice net de la BCE pour l’exercice, et sous réserve de toute décision du Conseil des gouverneurs relative à un transfert à la provision pour risques financiers. Le Conseil des gouverneurs peut également décider de déduire du montant du revenu issu des billets en euros en circulation à distribuer en janvier le montant des charges supportées par la BCE pour l’émission et le traitement des billets en euros.

Événements postérieurs à la date de clôture du bilan

La valeur des actifs et des passifs fait l’objet d’un ajustement pour tenir compte d’événements survenus entre la date de clôture de l’exercice et la date à laquelle le directoire autorise la soumission des comptes annuels de la BCE au Conseil des gouverneurs pour approbation, dès lors que ces événements affectent de manière significative les éléments d’actif et de passif du bilan à la date de clôture de l’exercice.

D’importants événements postérieurs à la date de clôture du bilan, n’affectant pas les éléments d’actif et de passif du bilan à cette date, sont détaillés dans l’annexe.

Modifications des règles et méthodes comptables

En 2021, aucune modification n’a été apportée aux principes et méthodes comptables appliqués par la BCE.

Questions diverses

Conformément à l’article 27 des statuts du SEBC et sur recommandation du Conseil des gouverneurs, le Conseil de l’UE a approuvé la nomination du cabinet Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (République fédérale d’Allemagne) en tant que commissaire aux comptes extérieur de la BCE pour une période de cinq ans s’achevant à la fin de l’exercice 2022. Cette période de cinq ans pourra être prolongée pour un maximum de deux années supplémentaires.

2.4 Annexe au bilan

Note 1 - Avoirs et créances en or

Au 31 décembre 2021, la BCE détenait 16 229 522 onces[29] d’or fin, pour une valeur de marché de 26 121 millions d’euros (25 056 millions en 2020). Aucune transaction sur or n’ayant été effectuée en 2021, les avoirs de la BCE sont demeurés inchangés par rapport à leur niveau constaté au 31 décembre 2020. L’augmentation de la contre-valeur en euros de ces avoirs s’explique par la hausse du cours de marché de l’or, exprimé en euros (cf. « Actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables » ainsi que note 15 « Comptes de réévaluation »).

Note 2 - Créances en devises sur des résidents et des non-résidents de la zone euro

Note 2.1 - Créances sur le FMI

Cette rubrique représente les avoirs en droits de tirage spéciaux (DTS) de la BCE, qui s’élevaient à 1 234 millions d’euros au 31 décembre 2021 (680 millions en 2020). Elle résulte de la mise en œuvre d’un dispositif d’échange volontaire de DTS conclu avec le Fonds monétaire international (FMI), en vertu duquel le FMI est autorisé à organiser des ventes et achats de DTS contre des euros pour le compte de la BCE, tout en maintenant les avoirs de celle-ci à l’intérieur d’une fourchette donnée. À des fins comptables, les DTS sont traités comme des devises (cf. « Actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables »). Les avoirs en DTS de la BCE ont augmenté en 2021, principalement du fait des transactions réalisées dans le cadre du dispositif volontaire d’échange susmentionné. L’appréciation du DTS vis-à-vis de l’euro en 2021 a aussi contribué à la hausse de la contre-valeur en euros de ces avoirs.

Note 2.2 - Comptes auprès de banques, titres, prêts et autres actifs en devises ; et créances en devises sur des résidents de la zone euro

Ces deux rubriques sont constituées de comptes ouverts auprès des banques, de prêts libellés en devises et de placements sous la forme de titres, libellés en dollars des États-Unis, en yens et en renminbis.

La hausse de la valeur totale de ces rubriques enregistrée en 2021 s’explique principalement par l’appréciation du dollar des États-Unis par rapport à l’euro.

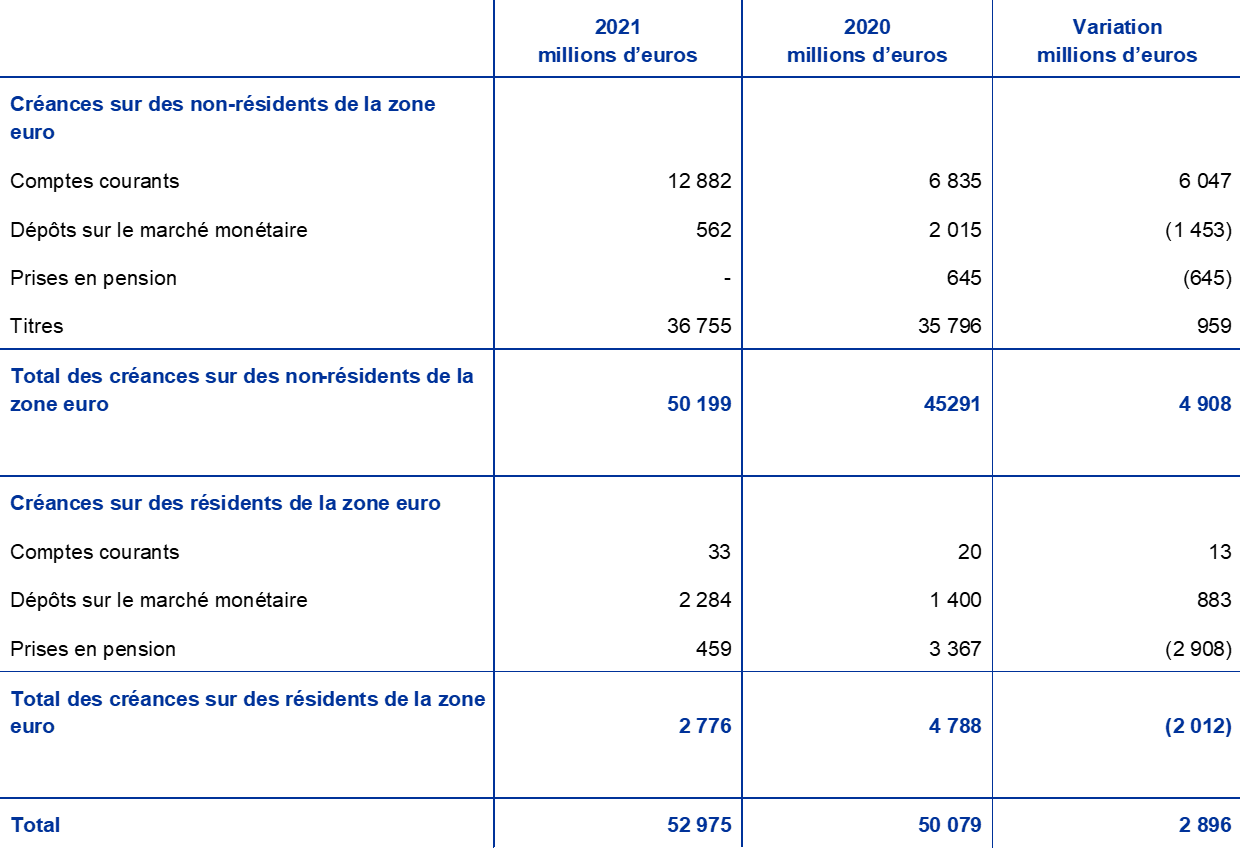

Les avoirs nets en devises de la BCE[30] s’élevaient à :

En 2021, la BCE n’est pas intervenue sur les marchés de change.

Note 3 - Créances en euros sur des non-résidents de la zone euro

Note 3.1 - Comptes auprès de banques, titres et prêts

Au 31 décembre 2021, cette rubrique était constituée d’une créance de 3 070 millions d’euros (1 830 millions en 2020) en lien avec des facilités de trésorerie négociées entre l’Eurosystème et des banques centrales n’appartenant pas à la zone euro. Dans le cadre de ces dispositifs, l’Eurosystème fournit des liquidités en euros aux banques centrales hors zone euro en échange de garanties éligibles[31] pour leur permettre de faire face à des besoins de liquidité en euros dans leurs juridictions en cas de dysfonctionnement des marchés, et ainsi réduire au minimum les risques de retombées négatives sur les économies et les marchés financiers de la zone euro.

Note 4 - Autres créances en euros sur des établissements de crédit de la zone euro

Au 31 décembre 2021, cette rubrique était constituée des soldes des comptes courants auprès de résidents de la zone euro, pour un montant de 38 millions d’euros (81 millions en 2020).

Note 5 - Titres en euros émis par des résidents de la zone euro

Note 5.1 - Titres détenus à des fins de politique monétaire

Au 31 décembre 2021, cette rubrique comprenait les titres acquis par la BCE dans le cadre des trois programmes d’achats d’obligations sécurisées (Covered Bond Purchase Programmes, CBPP), du Programme pour les marchés de titres (Securities Markets Programme, SMP), du programme d’achats de titres adossés à des actifs (Asset-Backed Securities Purchase Programme, ABSPP), du programme d’achats de titres du secteur public (Public Sector Purchase Programme, PSPP) et du programme d’achats d’urgence face à la pandémie (Pandemic Emergency Purchase Programme, PEPP).

1) Vous trouverez des informations supplémentaires sur les critères d’éligibilité applicables aux différents programmes dans les décisions du Conseil des gouverneurs.

2) Les achats effectués au titre du SMP ont concerné exclusivement des titres de dette publique émis par le Trésor de cinq pays de la zone euro.

3) La BCE n’achète pas de titres dans le cadre du programme d’achats de titres du secteur des entreprises (corporate sector purchase programme, CSPP).

4) Une dérogation aux critères d’éligibilité a été accordée pour les titres émis par l’État grec.

En 2021, l’Eurosystème a réalisé ses achats nets dans le cadre de son programme d’achats d’actifs (Asset Purchase Programme, APP)[32], à un rythme mensuel de 20 milliards d’euros en moyenne. En décembre 2021, le Conseil des gouverneurs a décidé[33] que le rythme mensuel des achats nets serait de 40 milliards d’euros au deuxième trimestre 2022 et de 30 milliards au troisième trimestre. À compter d’octobre 2022, et aussi longtemps que nécessaire pour renforcer les effets accommodants de ses taux directeurs, le Conseil des gouverneurs poursuivra ses achats d’actifs à un rythme mensuel de 20 milliards d’euros. Il prévoit de mettre fin à ces achats peu avant de commencer à relever les taux d’intérêt directeurs de la BCE. Il entend également prolonger les réinvestissements au-delà de la date à laquelle il commencera à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire.

De plus, en 2021, l’Eurosystème a poursuivi ses achats nets d’actifs au titre du PEPP[34], dont l’enveloppe totale est de 1 850 milliards d’euros[35]. Les achats ont été réalisés de manière souple sur la base de l’évaluation des conditions de financement et des perspectives d’inflation. En décembre 2021, le Conseil des gouverneurs a également décidé d’interrompre les achats nets d’actifs au titre du PEPP fin mars 2022, mais ceux-ci pourraient reprendre, si nécessaire, pour contrer des chocs négatifs liés à la pandémie de coronavirus (COVID-19). En outre, le Conseil des gouverneurs a étendu l’horizon de réinvestissement des remboursements au titre du principal des titres arrivant à échéance acquis dans le cadre du PEPP au moins jusqu’à la fin de 2024. Les réinvestissements au titre du PEPP peuvent, à tout moment, être ajustés de manière flexible dans le temps, entre catégories d’actifs et entre les juridictions. Le futur dénouement du portefeuille PEPP sera géré de façon à éviter toute interférence avec l’orientation adéquate de la politique monétaire.

Les titres acquis dans le cadre de ces programmes sont valorisés au coût amorti et soumis à dépréciation (cf. « Titres » à la section 2.3 « Règles et méthodes comptables »).

Le coût amorti des titres détenus par la BCE ainsi que leurs valeurs de marché[36] (qui ne sont pas comptabilisées au bilan ou dans le compte de résultat, et fournies à des fins de comparaison), sont les suivants :

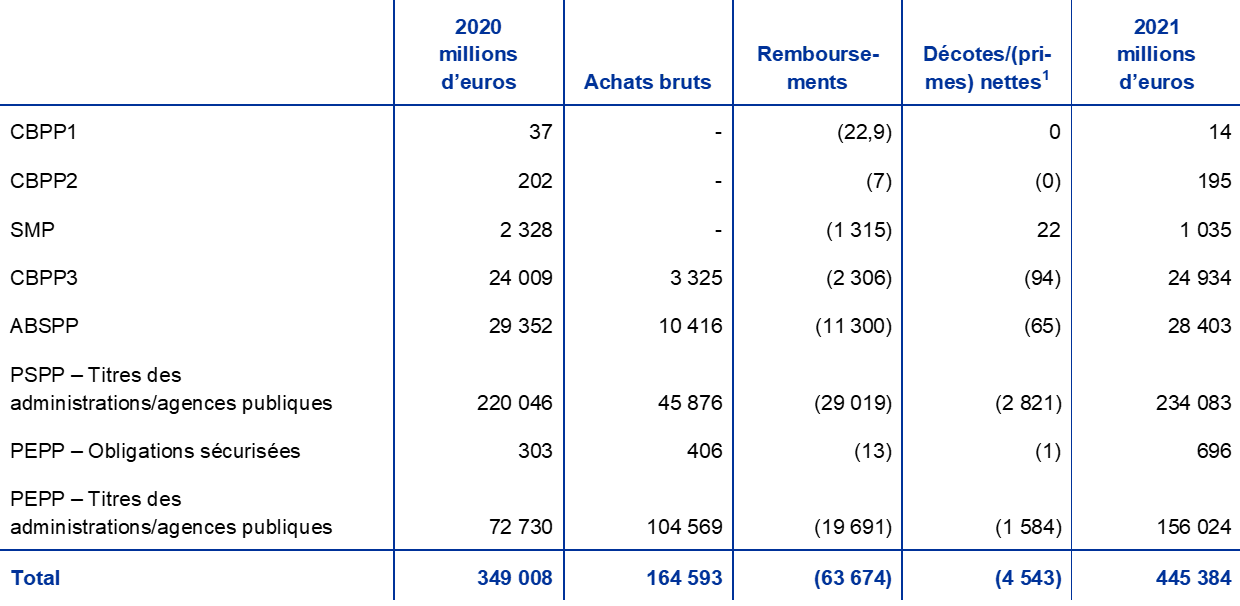

Le coût amorti des titres détenus par la BCE a évolué au cours de l’exercice, de la manière suivante :

1) Les « décotes/(primes) nettes » couvrent les éventuelles plus-values/(moins-values) nettes réalisées.

Le Conseil des gouverneurs évalue, à intervalles réguliers, les risques financiers liés aux titres détenus dans le cadre de ces programmes.

Dans ce contexte, des tests de dépréciation sont effectués chaque année, à partir des données arrêtées en fin d’année, et approuvés par le Conseil des gouverneurs. Lors de ces tests, des indicateurs de dépréciation font l’objet d’une évaluation distincte pour chaque programme. Lorsque des indicateurs de dépréciation sont observés, des analyses complémentaires sont réalisées pour confirmer que les flux de trésorerie des titres sous-jacents n’ont pas subi une dépréciation. Sur la base des résultats des tests de dépréciation, la BCE n’a enregistré aucune perte en 2021 sur les titres détenus dans ses portefeuilles de politique monétaire.

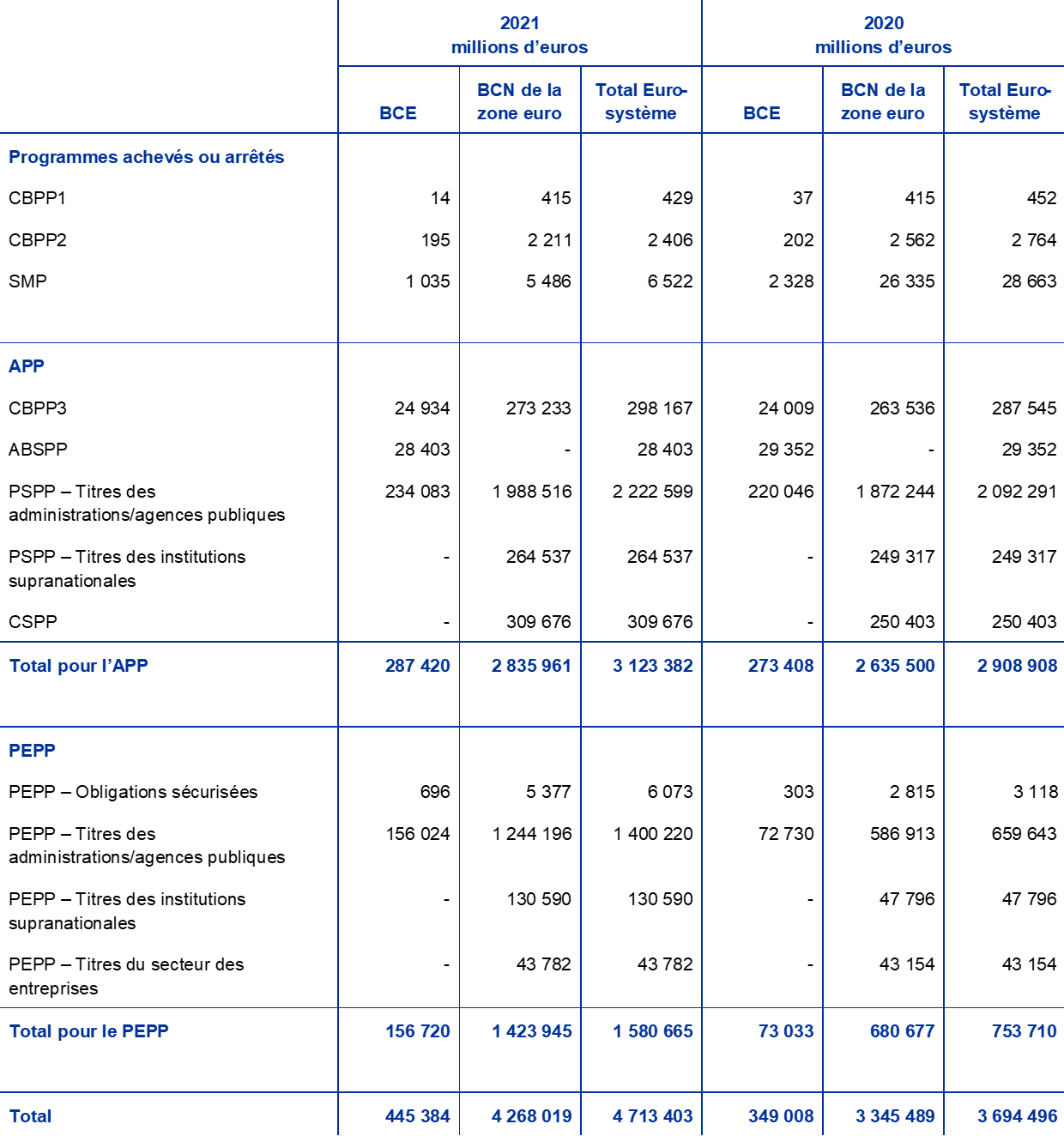

Le coût amorti des titres détenus par l’Eurosystème est le suivant :

Note : Les chiffres de la colonne « BCN de la zone euro » sont provisoires et peuvent faire l’objet d’une révision, qui entraînerait, le cas échéant, une variation équivalente des chiffres de la colonne « Total Eurosystème ».

Note 6 - Créances intra-Eurosystème

Note 6.1 - Créances relatives à la répartition des billets en euros au sein de l’Eurosystème

Cette rubrique recouvre les créances de la BCE vis-à-vis des BCN de la zone euro relatives à la répartition des billets en euros au sein de l’Eurosystème (cf. « Billets en circulation » à la section 2.3, « Règles et méthodes comptables ») ; au 31 décembre 2021, ces créances s’élevaient à 123 551 millions d’euros (114 761 millions en 2020). La rémunération de ces créances est calculée quotidiennement en fonction du dernier taux marginal disponible utilisé par l’Eurosystème pour conduire ses appels d’offres dans le cadre des opérations principales de refinancement[37] (cf. note 22.2 « Produit d’intérêts au titre de la répartition des billets en euros dans l’Eurosystème »).

Note 7 - Autres actifs

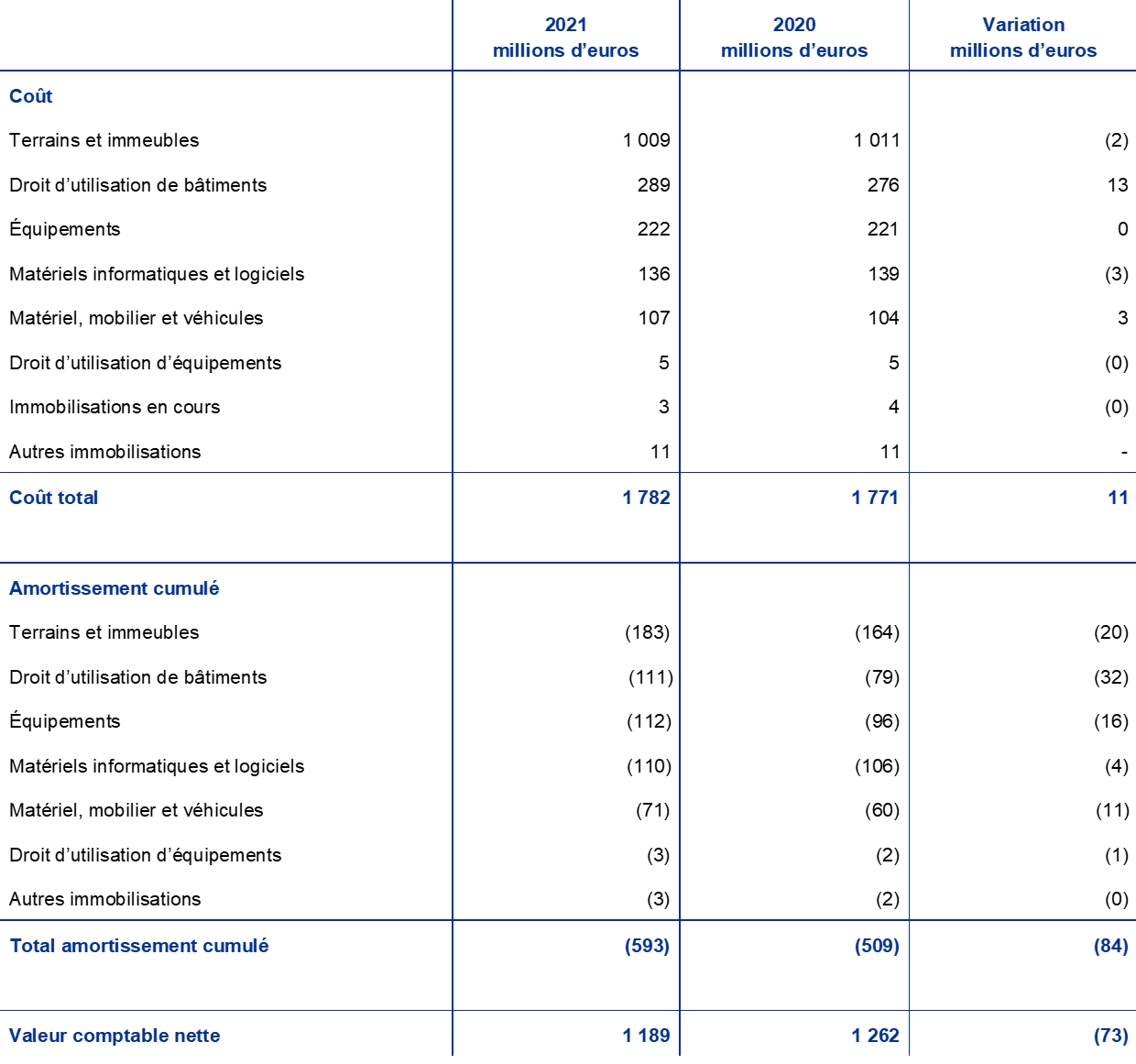

Note 7.1 - Immobilisations corporelles et incorporelles

Ces actifs étaient constitués des postes suivants :

Concernant le bâtiment principal de la BCE ainsi que les immeubles de bureau sur lesquels elle a un droit d’utilisation, un test de dépréciation a été réalisé à la fin de l’année et aucune perte de valeur n’a été enregistrée.

Note 7.2 - Autres actifs financiers

Cette rubrique contient essentiellement le portefeuille de fonds propres de la BCE, qui comprend principalement le placement des ressources financières de la BCE, à savoir son capital libéré, les montants détenus dans les réserves et la provision pour risques financiers. Elle englobe également 3 211 actions de la Banque des règlements internationaux (BRI) comptabilisées au coût d’acquisition de 42 millions d’euros et les autres comptes courants en euros

Les composantes de cette rubrique sont les suivantes :

L’augmentation nette de cette rubrique en 2021 est principalement due au placement dans le portefeuille de fonds propres de la BCE a) des montants libérés par les BCN de la zone euro en 2021 au titre de la première tranche de leurs souscriptions accrues au capital de la BCE (cf. note 16 « Capital et réserves »), b) des produits d’intérêts tirés de ce portefeuille en 2021 et c) de la contrepartie du montant affecté à la provision pour risques financiers de la BCE en 2020. L’augmentation de cette rubrique a été partiellement compensée, principalement par la baisse de la valeur de marché des titres détenus dans le portefeuille de fonds propres de la BCE.

Note 7.3 - Écarts de réévaluation sur instruments de hors bilan

Cette rubrique recouvre les effets de valorisation des opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2021 (cf. note 20 « Opérations de swap de change et de change à terme »). Ces effets de valorisation s’élevaient à 620 millions d’euros (contre 388 millions en 2020) et résultent de la conversion de ces opérations en leur contre-valeur en euros aux cours de change en vigueur à la date de clôture de l’exercice, par comparaison avec les valeurs en euros résultant de la conversion des opérations au coût moyen de la devise correspondante à cette date (cf. « Instruments de hors bilan » et « Actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables »).

Note 7.4 - Produits à recevoir et charges constatées d’avance

Au 31 décembre 2021, cette rubrique s’élevait à 4 055 millions d’euros (3 390 millions en 2020). Elle comprend essentiellement les intérêts courus sur les coupons des titres, y compris les intérêts versés lors de l’acquisition, d’un montant de 3 332 millions d’euros, contre 2 757 millions en 2020 (cf. note 2.2 « Comptes auprès de banques, titres, prêts et autres actifs en devises ; et créances en devises sur des résidents de la zone euro », note 5 « Titres en euros émis par des résidents de la zone euro » et note 7.2 « Autres actifs financiers »).

En outre, cette rubrique inclut un montant de 577 millions d’euros correspondant aux redevances de surveillance prudentielle à recevoir pour la période de redevance 2021 (cf. note 25 « Produits/charges nets de commissions »)[38]. Ce montant sera prélevé en 2022.

Cette rubrique englobe aussi a) des produits à recevoir sur des projets communs de l’Eurosystème (cf. note 27 « Autres produits »), b) diverses provisions et c) des produits au titre des intérêts courus sur d’autres actifs et passifs financiers.

Note 7.5 - Divers

Au 31 décembre 2021, cette rubrique s’élevait à 749 millions d’euros (1 970 millions en 2020) et incluait principalement, pour un montant de 573 millions d’euros (692 millions en 2020), les soldes liés aux opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2021 (cf. note 20 « Opérations de swap de change et de change à terme »). Ces soldes ont résulté de la conversion de ces opérations en leur contre-valeur en euros au coût moyen de la devise correspondante à la date de clôture de l’exercice, par comparaison avec les valeurs en euros auxquelles les opérations ont été initialement enregistrées (cf. « Instruments de hors bilan » à la section 2.3 « Règles et méthodes comptables »).

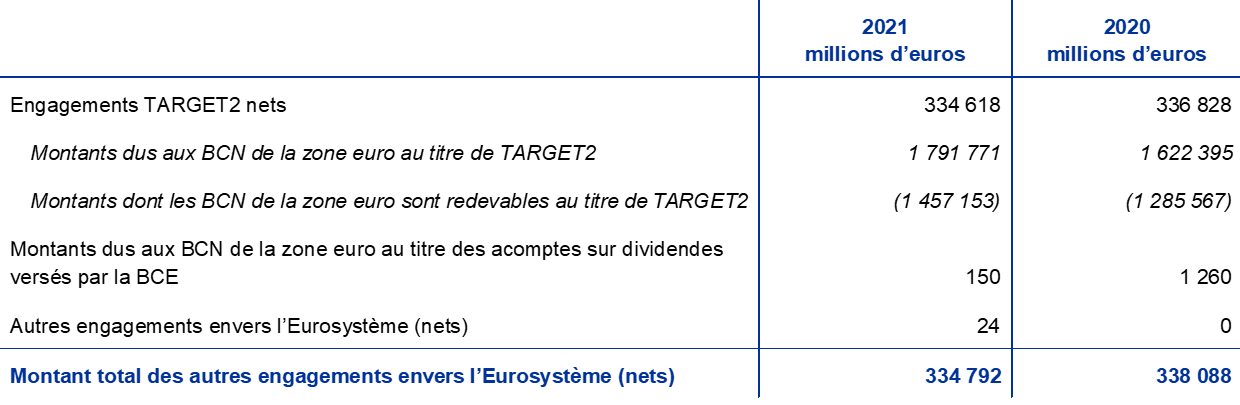

Elle comprenait également l’engagement de versement des acomptes sur dividendes dus par la BCE au titre du revenu monétaire de 150 millions d’euros (contre 1 260 millions d’euros en 2020) (cf. « Acomptes sur dividendes » à la section 2.3 « Règles et méthodes comptables » et note 12.2 « Autres engagements envers l’Eurosystème (nets) »).

Note 8 - Billets en circulation

Cette rubrique recouvre la part de la BCE (8 %) dans le total des billets en euros en circulation (cf. « Billets en circulation » à la section 2.3, « Règles et méthodes comptables »). Au 31 décembre 2021, elle s’élevait à 123 551 millions d’euros (114 761 millions en 2020).

Note 9 - Autres engagements en euros envers des établissements de crédit de la zone euro

Les banques centrales de l’Eurosystème ont la possibilité d’accepter les espèces en garantie des facilités de prêt de titres dans le cadre de leur programme d’achats de titres du secteur public (PSPP), sans devoir les réinvestir. Dans le cas de la BCE, ces opérations sont effectuées par un établissement spécialisé. Les mêmes conditions s’appliquent aux achats de titres du secteur public dans le cadre du programme d’achats d’urgence face à la pandémie (PEPP).

Au 31 décembre 2021, la valeur de ces opérations de prêt assorties de nantissement en espèces conduites avec des établissements de crédit de la zone euro était de 9 473 millions d’euros (2 559 millions en 2020). Les espèces reçues en garanties ont été transférées aux comptes TARGET2. Les espèces n’ayant pas été placées en fin d’exercice, ces opérations ont été comptabilisées dans le bilan (cf. « Opérations de cession temporaire » à la section 2.3 « Règles et méthodes comptables »)[39].

Note 10 - Engagements en euros envers d’autres résidents de la zone euro

Note 10.1 - Engagements envers des administrations publiques

Ce poste, qui s’élevait à 3 200 millions d’euros au 31 décembre 2021 (contre 10 012 millions en 2020), comprend les dépôts du Fonds européen de stabilité financière (FESF) et du Mécanisme européen de stabilité (MES). En vertu de l’article 21 des Statuts du SEBC, la BCE et les banques centrales nationales peuvent agir en qualité d’agents fiscaux pour le compte des institutions, organes, bureaux ou agences de l’Union, administrations centrales, autorités locales régionales ou autres autorités publiques, autres organismes ou entreprises publics des États membres.

Note 10.2 - Autres engagements

Cette rubrique est constituée des soldes des clients TARGET2 de la BCE appartenant à la zone euro, qui s’élevaient à 4 404 millions d’euros au 31 décembre 2021 (3 688 millions en 2020).

Note 11 - Engagements en euros envers des non-résidents de la zone euro

Ce poste s’élevait à 112 492 millions d’euros au 31 décembre 2021 (11 567 millions en 2020). Sa principale composante était un montant de 71 875 millions d’euros (contre 4 685 millions en 2020), constitué des soldes TARGET2 des BCN n’appartenant pas à la zone euro vis-à-vis de la BCE (cf. « Soldes intra-SEBC/soldes intra-Eurosystème » à la section 2.3 « Règles et méthodes comptables ») et des autres clients TARGET2 de la BCE n’appartenant pas à la zone euro. L’augmentation de ces soldes en 2021 est attribuable aux soldes plus élevés des clients TARGET2 de la BCE n’appartenant pas à la zone euro.

Ce poste comprenait également un montant de 21 750 millions d’euros (contre 3 425 millions en 2020) résultant d’opérations en cours de prêt de titres du secteur public conduites, dans le cadre du PSPP et du PEPP, avec des non-résidents de la zone euro aux termes desquelles les espèces étaient reçues en garanties et transférées aux comptes TARGET2 (cf. note 9 « Autres engagements en euros envers des établissements de crédit de la zone euro »).