Dati principali

1 Relazione sulla gestione

1.1 Finalità della relazione sulla gestione della BCE

La relazione sulla gestione[1] è intesa a fornire informazioni di contesto relative al bilancio della BCE, di cui costituisce parte integrante[2]. Poiché le attività e le operazioni condotte dalla BCE sono finalizzate a sostenere i suoi obiettivi di policy, la situazione finanziaria e il risultato economico della Banca vanno considerati in questa ottica.

La relazione illustra pertanto le principali funzioni e attività svolte dalla BCE e il loro impatto sul bilancio. Inoltre analizza i principali andamenti dello stato patrimoniale e del conto economico nel corso dell’esercizio e offre informazioni sulle risorse finanziarie della BCE. Infine, descrive il contesto in cui opera la BCE in termini di esposizione a rischi specifici indicando al tempo stesso le politiche di gestione adottate per la loro mitigazione.

1.2 Funzioni e attività principali

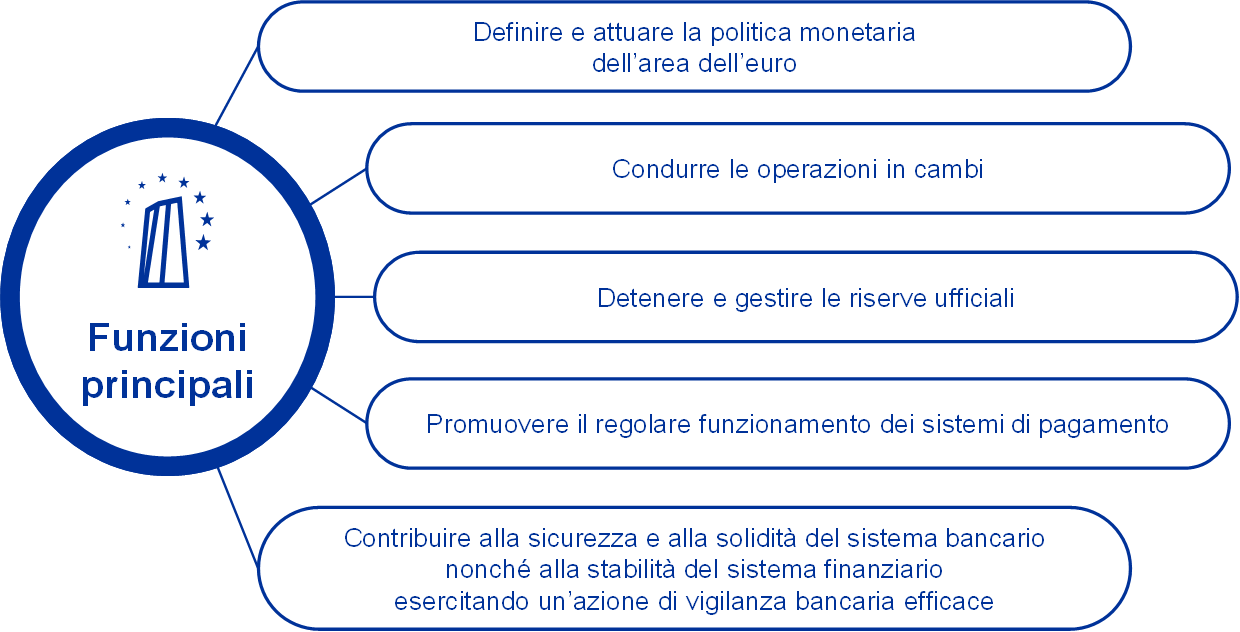

La BCE fa parte dell’Eurosistema, che comprende, oltre alla BCE, anche le banche centrali nazionali (BCN) dei 19 Stati membri dell’Unione europea (UE) la cui moneta è l’euro. L’obiettivo primario dell’Eurosistema è il mantenimento della stabilità dei prezzi[3]. La BCE svolge le proprie funzioni come descritto nel Trattato sul funzionamento dell’Unione europea[4] e nello Statuto del Sistema europeo di banche centrali e della Banca centrale europea (Statuto del SEBC)[5] (figura 1). Essa conduce le proprie attività al fine di assolvere il proprio mandato e non allo scopo di generare utili.

Figura 1

Funzioni principali della BCE

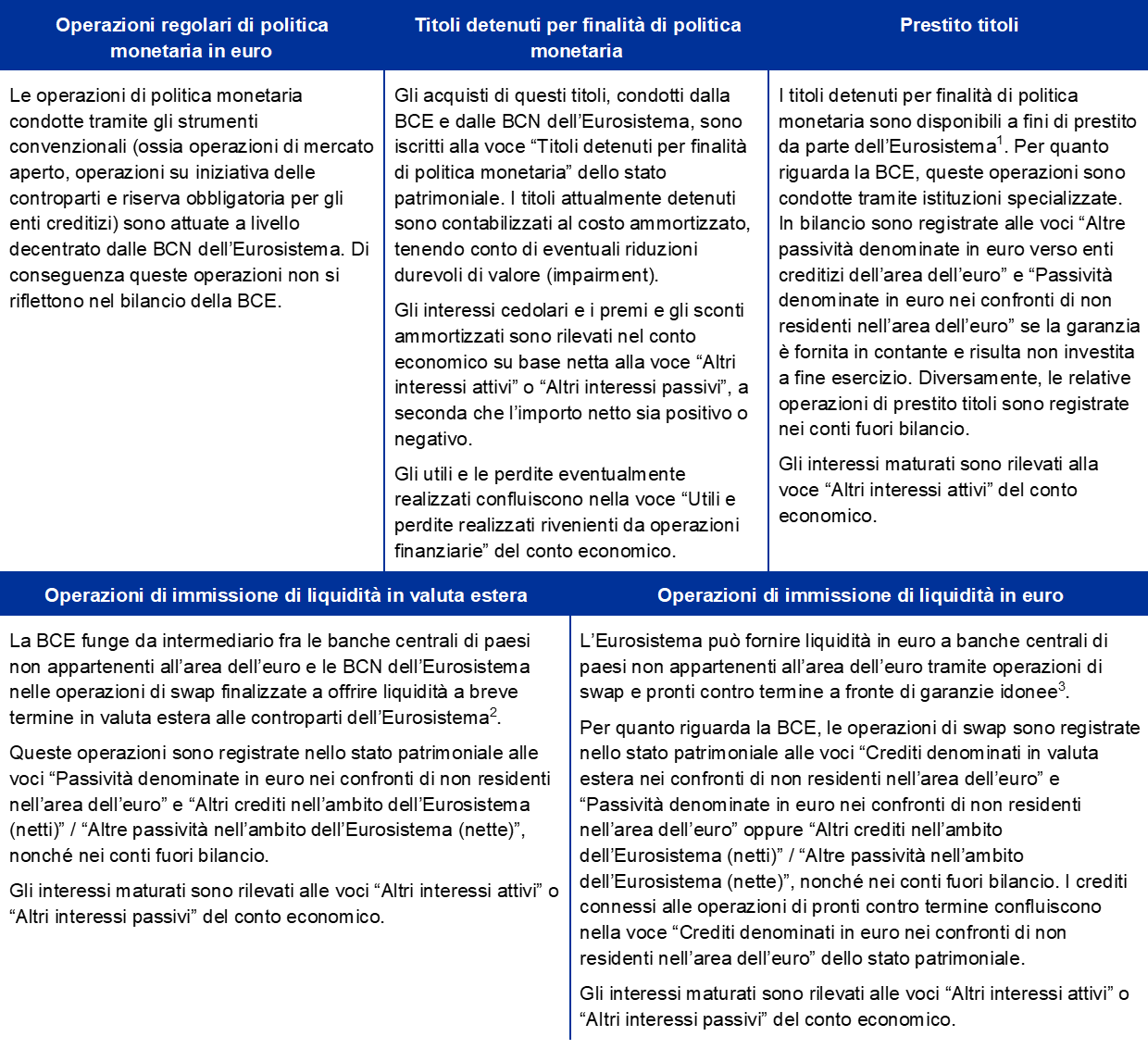

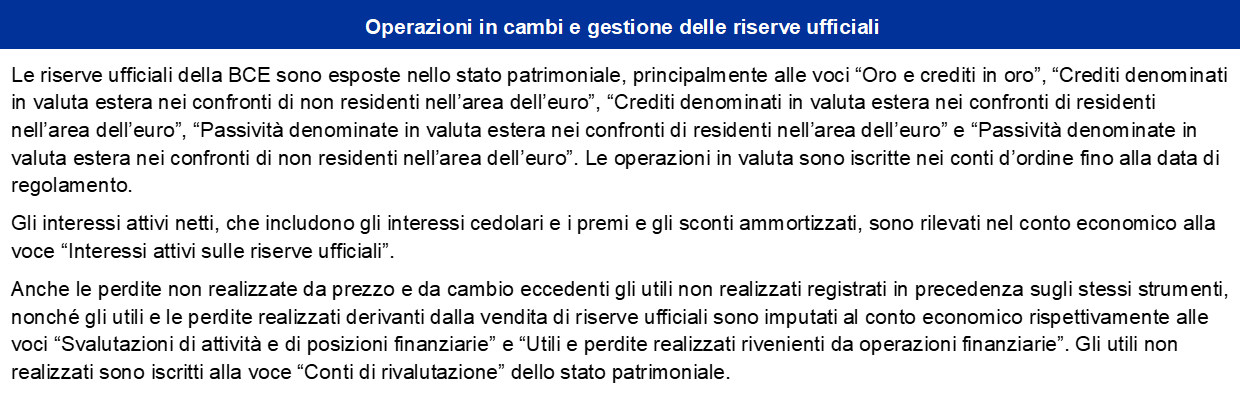

Le operazioni di politica monetaria dell’Eurosistema sono rilevate nei bilanci della BCE e delle BCN dei paesi dell’area dell’euro, in linea con il principio di attuazione decentrata della politica monetaria nell’ambito dell’Eurosistema. La tavola 1 offre una visione di insieme delle principali operazioni e funzioni svolte dalla BCE per assolvere il proprio mandato e del loro impatto sul bilancio della Banca.

Tavola 1

Attività principali della BCE e impatto sul bilancio

Attuazione della politica monetaria

Conduzione delle operazioni in cambi e gestione delle riserve ufficiali

Promozione del regolare funzionamento dei sistemi di pagamento

Contributo alla sicurezza e alla solidità del sistema bancario nonché alla stabilità del sistema finanziario

Altro

1) Per maggiori informazioni sulle operazioni di prestito titoli si rimanda al sito Internet della BCE.

2) Ulteriori dettagli sulle linee di swap in valuta sono reperibili nel sito Internet della BCE.

3) Per maggiori informazioni sulle operazioni dell’Eurosistema finalizzate all’erogazione di liquidità in euro a fronte di garanzie idonee si rinvia al sito Internet della BCE.

4) Ulteriori dettagli su Target2 sono disponibili nel sito Internet della BCE.

1.3 Andamenti finanziari

1.3.1 Stato patrimoniale

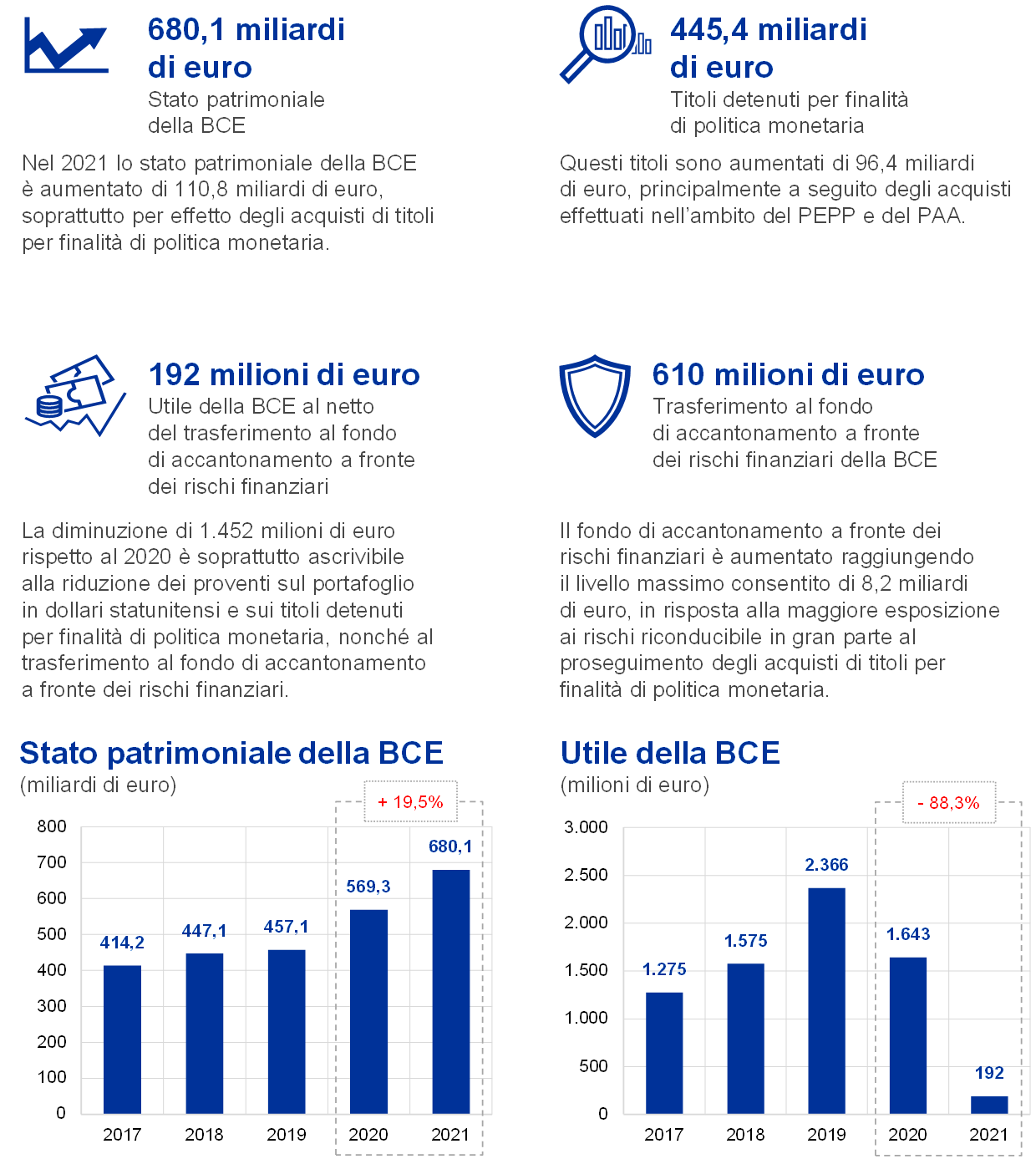

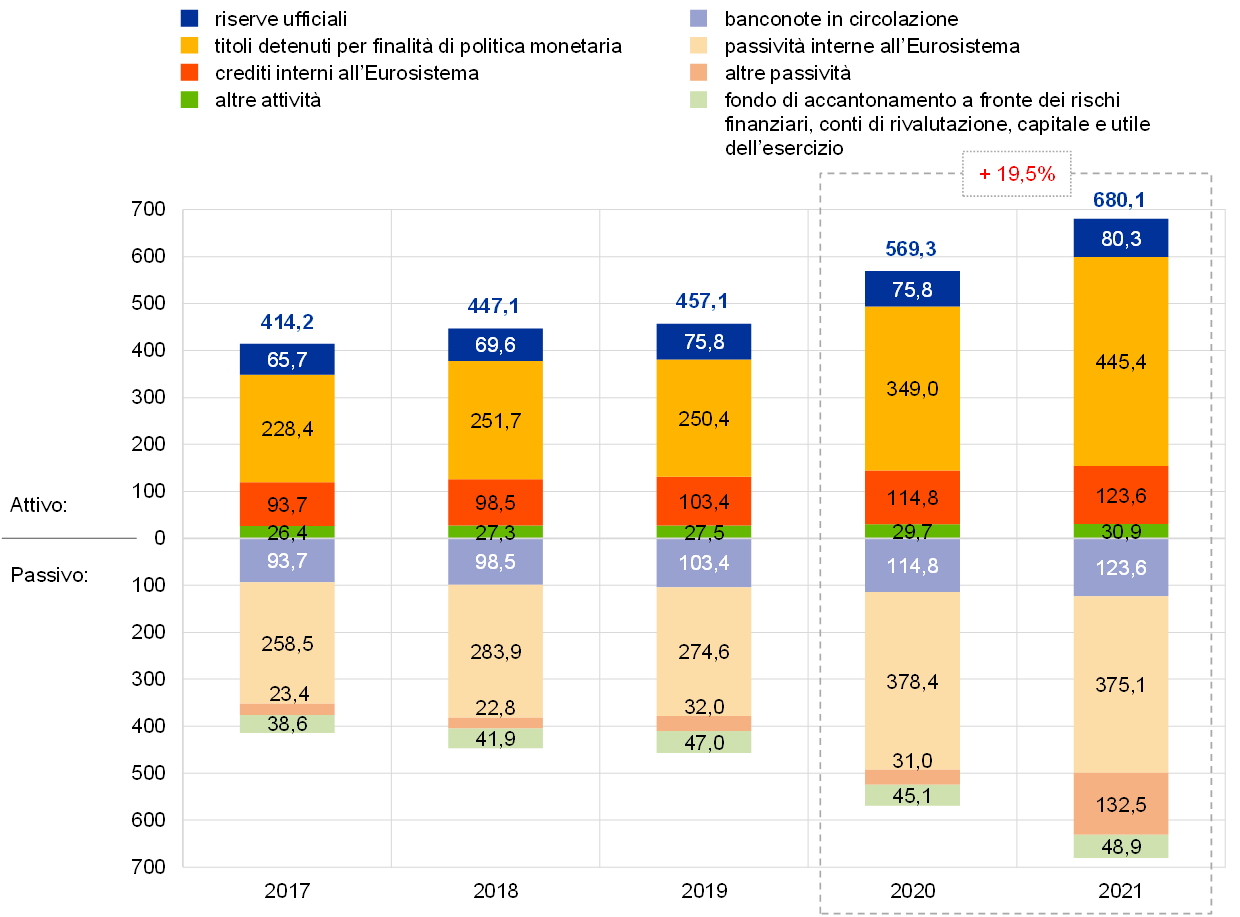

Nel periodo 2017-2021 l’evoluzione dello stato patrimoniale è stata determinata soprattutto dagli acquisti definitivi di titoli da parte della BCE nell’ambito dell’attuazione della politica monetaria dell’Eurosistema (grafico 1). Lo stato patrimoniale della BCE ha mostrato un incremento nel 2018, dovuto principalmente agli acquisti netti di titoli nell’ambito del Programma di acquisto di attività (PAA)[6]. Gli acquisti netti di tale programma sono terminati a dicembre 2018 per poi riprendere a novembre 2019. Pertanto, l’espansione dello stato patrimoniale della BCE è risultata inferiore nel 2019 ed è derivata in gran parte dall’aumento del valore di mercato delle riserve ufficiali della BCE e dell’ammontare delle banconote in euro in circolazione. Nel 2020, per contrastare l’impatto della pandemia di coronavirus (COVID-19), il Consiglio direttivo ha adottato un insieme articolato di misure di politica monetaria, fra le quali l’avvio del Programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP)[7], che ha determinato un ulteriore incremento del bilancio. Nel 2021 sono proseguiti gli acquisti netti del PAA e del PEPP, facendo aumentare ulteriormente la dimensione dello stato patrimoniale della BCE.

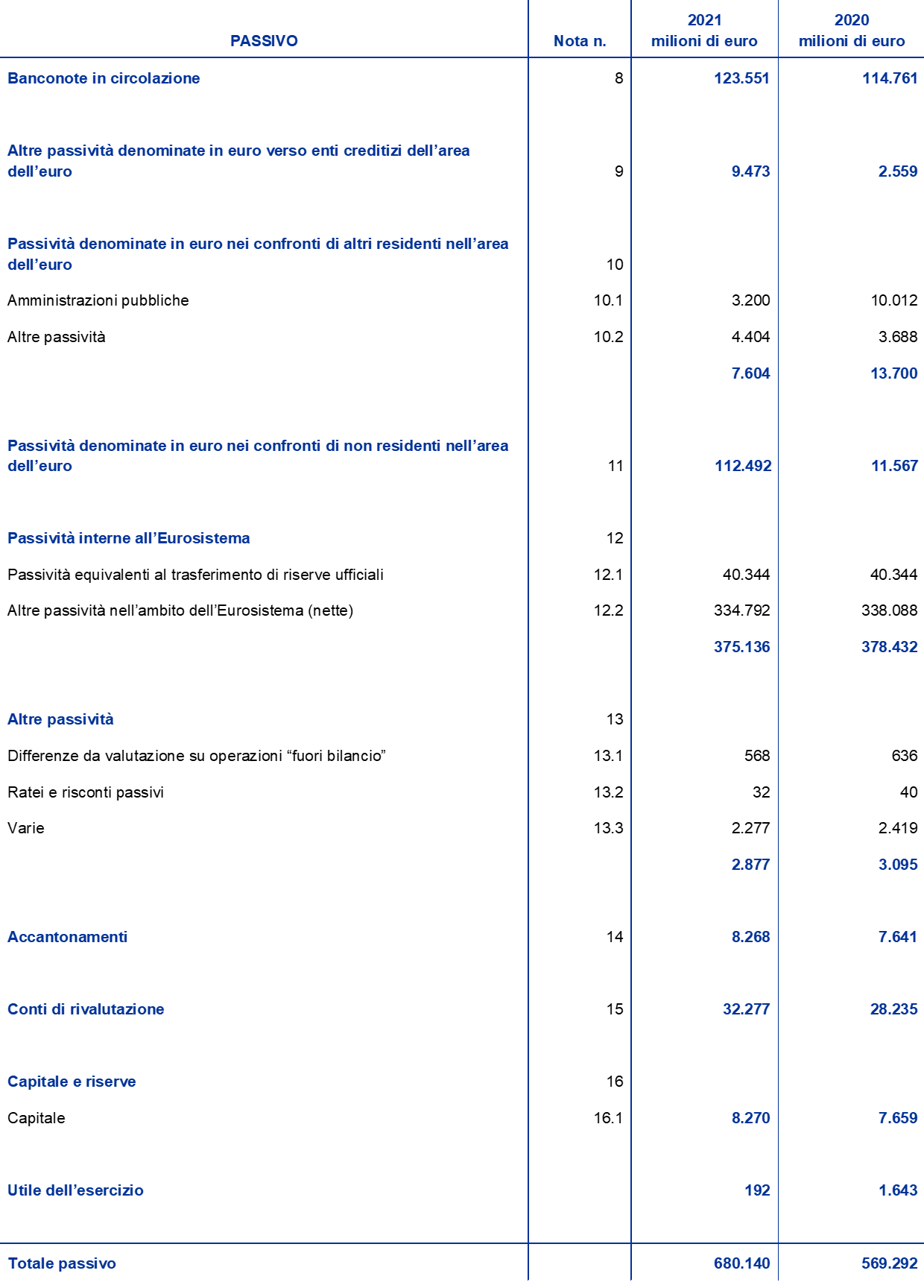

Nel 2021 lo stato patrimoniale della BCE ammonta a 680,1 miliardi di euro, con un incremento di 110,8 miliardi di euro principalmente connesso alla quota della Banca di acquisti di titoli nell’ambito del PEPP e del PAA. Tali acquisti hanno dato luogo a un aumento dei titoli detenuti per finalità di politica monetaria, mentre il loro regolamento in moneta di banca centrale sui conti Target2 ha determinato un analogo incremento delle passività interne all’Eurosistema. Quest’ultimo incremento è stato più che compensato dal contante ricevuto dai clienti Target2 della BCE esterni all’area dell’euro, che ha prodotto anche un aumento delle altre passività.

Inoltre, all’espansione dello stato patrimoniale della BCE ha contribuito anche l’aumento delle banconote in euro in circolazione e del valore di mercato delle riserve ufficiali della BCE.

Grafico 1

Principali componenti dello stato patrimoniale della BCE

(miliardi di euro)

Fonte: BCE.

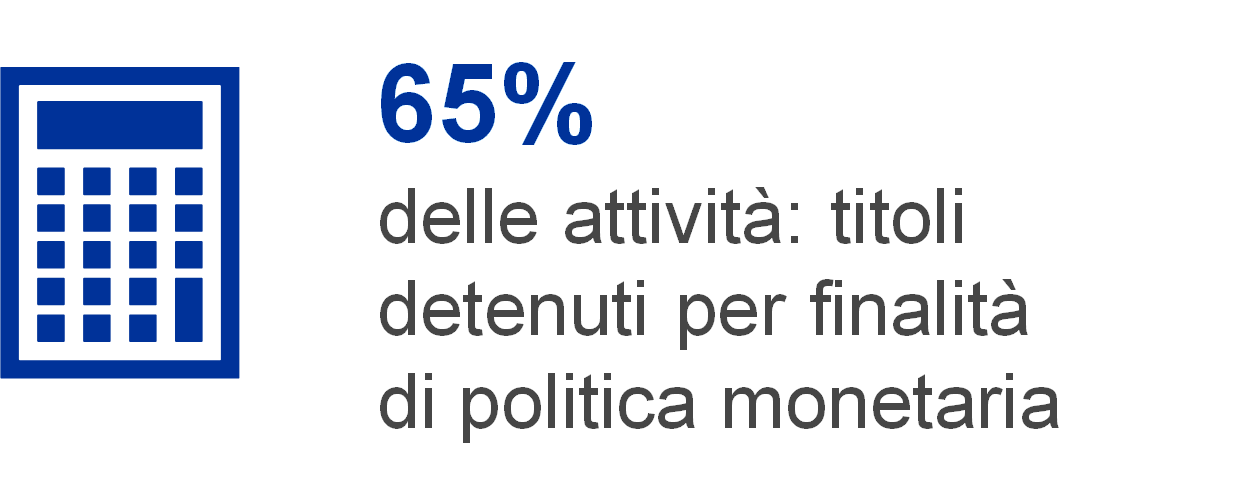

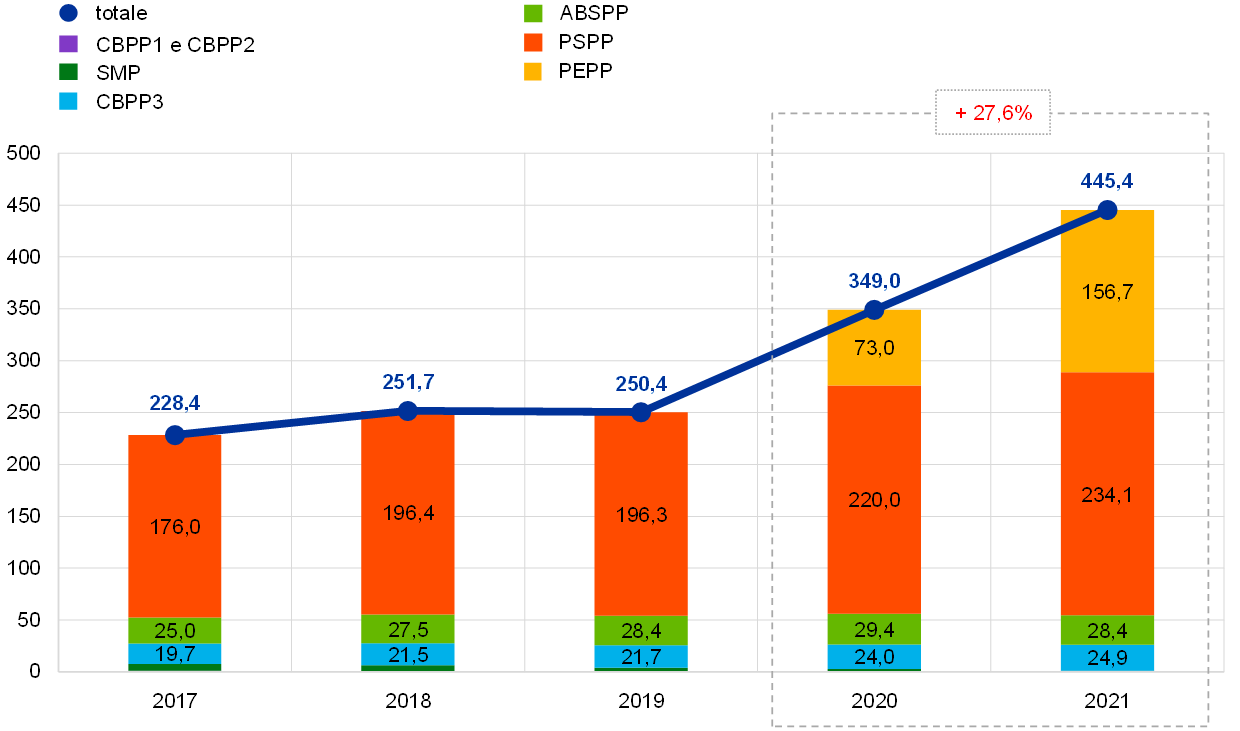

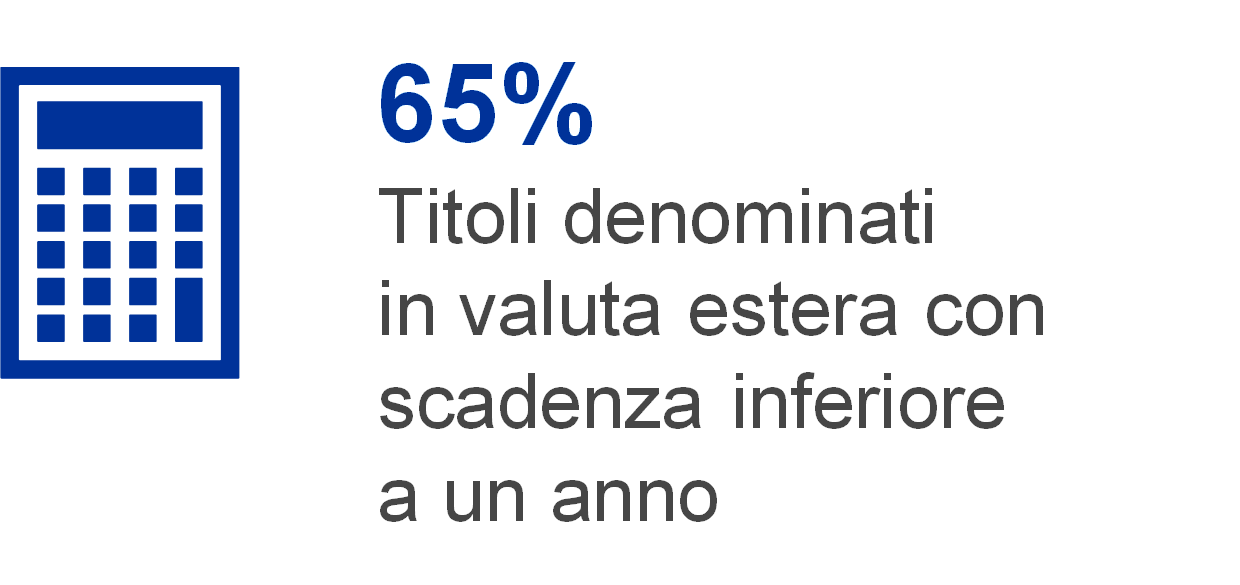

I titoli denominati in euro acquistati per finalità di politica monetaria costituiscono il 65% delle attività della BCE a fine 2021. In questa posta di bilancio la BCE iscrive i titoli acquistati nell’ambito del Programma per il mercato dei titoli finanziari (Securities Markets Programme, SMP), dei tre programmi per l’acquisto di obbligazioni garantite (CBPP1, CBPP2 e CBPP3), dell’ABSPP, del PSPP e del PEPP.

Nel 2021, sulla base delle relative decisioni del Consiglio direttivo, la BCE ha proseguito gli acquisti netti di attività del PAA e del PEPP, compresi i reinvestimenti del capitale rimborsato sui titoli in scadenza dei due programmi. A seguito di tali acquisti, il portafoglio dei titoli detenuti dalla BCE per finalità di politica monetaria ammonta a 445,4 miliardi di euro (grafico 2), con un incremento di 96,4 miliardi di euro riconducibile soprattutto al PEPP. La diminuzione delle consistenze del CBPP1, del CBPP2 e dell’SMP, ascrivibile ai rimborsi, ammonta a 1,3 miliardi di euro.

Nel dicembre 2021 il Consiglio direttivo ha annunciato[8] che avrebbe incrementato gli acquisti netti del PAA a un ritmo mensile di 40 miliardi di euro nel secondo trimestre e di 30 miliardi di euro nel terzo trimestre del 2022. A partire da ottobre 2022, gli acquisti netti saranno mantenuti a un ritmo mensile di 20 miliardi di euro finché necessario a rafforzare l’impatto di accomodamento dei tassi di interesse di riferimento della BCE e termineranno poco prima che il Consiglio direttivo inizierà a innalzare i tassi. Ha inoltre deciso che gli acquisti netti nell’ambito del PEPP termineranno alla fine di marzo 2022, ma potranno essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia. L’Eurosistema continuerà a reinvestire integralmente il capitale rimborsato sui titoli in scadenza del PAA e del PEPP in linea con la decisione del Consiglio direttivo.

Grafico 2

Titoli detenuti per finalità di politica monetaria

(miliardi di euro)

Fonte: BCE.

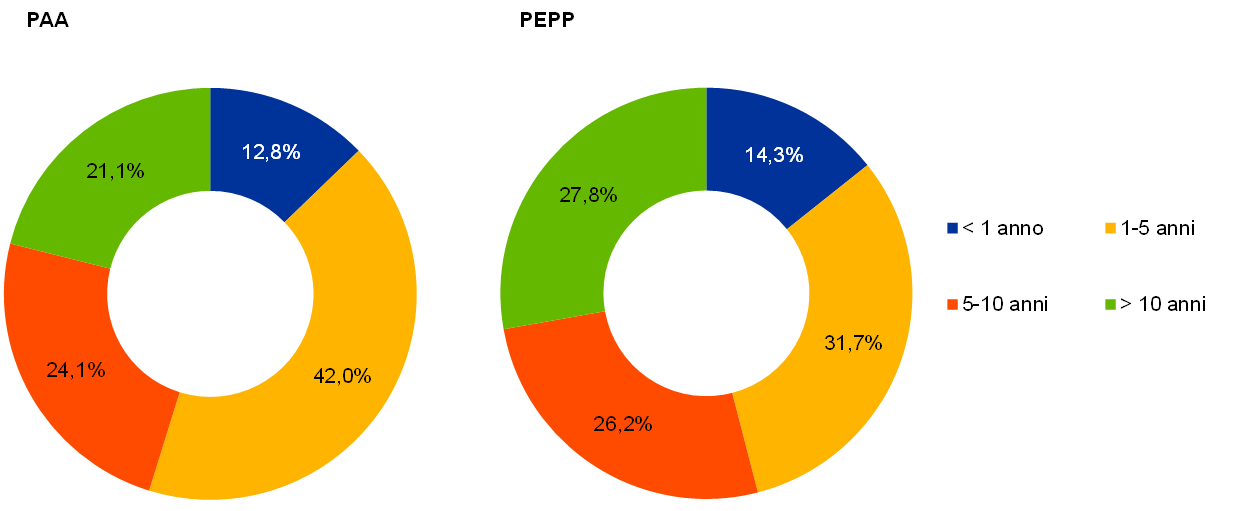

Per i programmi attivi, ovvero il PAA e il PEPP, i titoli detenuti dalla BCE per finalità di politica monetaria a fine 2021 presentano un profilo delle scadenze diversificato[9] (grafico 3).

Grafico 3

Profilo per scadenze del PAA e del PEPP

Fonte: BCE.

Nota: per i titoli garantiti da attività il profilo per scadenze si basa sulla vita media ponderata dei titoli anziché sulla data di scadenza contrattuale.

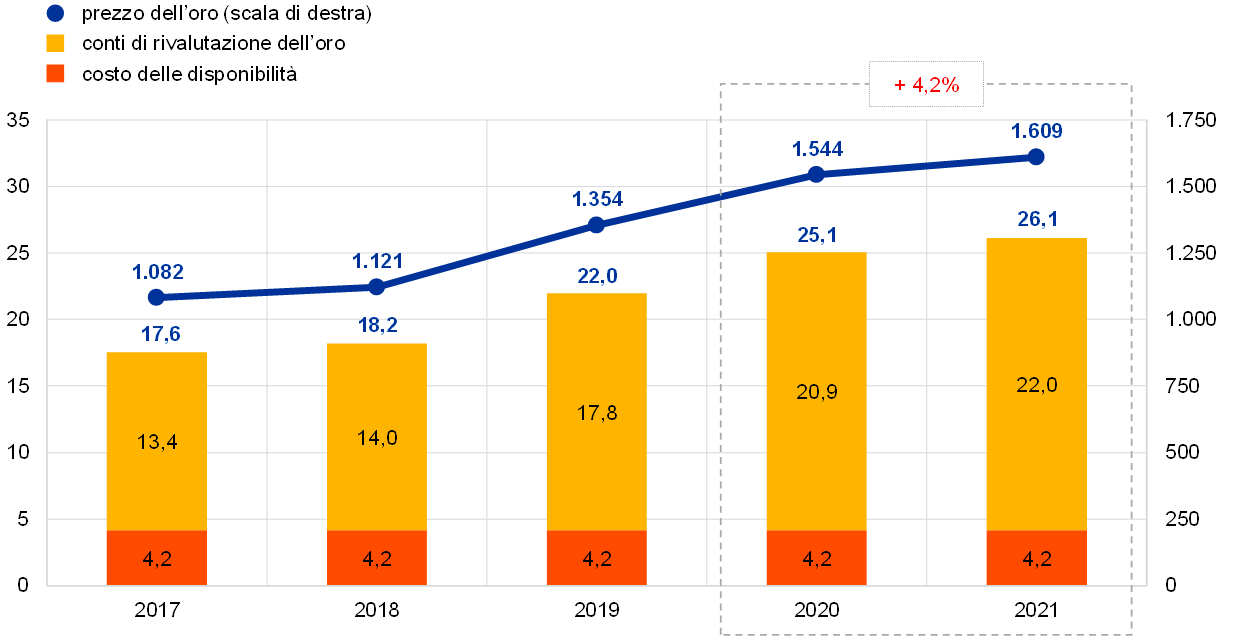

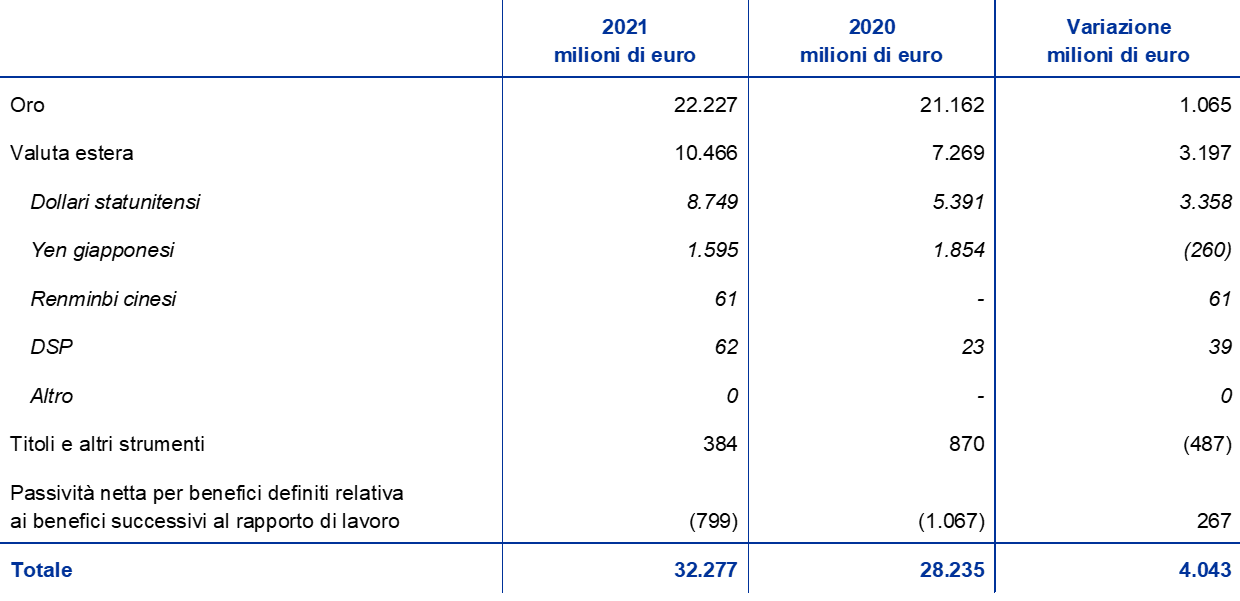

Nel 2021 il controvalore totale in euro delle riserve in valuta della BCE, costituite da oro, diritti speciali di prelievo, dollari statunitensi, yen giapponesi e renminbi cinesi, è aumentato di 4,5 miliardi di euro raggiungendo 80,3 miliardi di euro.

Il controvalore in euro delle disponibilità e dei crediti in oro della BCE, pari a 26,1 miliardi di euro a fine 2021 (grafico 4), mostra un incremento di 1,1 miliardi di euro dovuto al rialzo del prezzo di mercato dell’oro espresso in euro, mentre il volume delle disponibilità in once di oro fino resta invariato. Tale incremento ha determinato anche un corrispondente aumento dei conti di rivalutazione dell’oro della BCE (cfr. la sezione 1.3.2 “Risorse finanziarie”).

Grafico 4

Disponibilità in oro e prezzo dell’oro

(scala di sinistra: miliardi di euro; scala di destra: euro per oncia di fino)

Fonte: BCE.

Nota: i “conti di rivalutazione dell’oro” non includono i contributi delle banche centrali dei paesi che hanno aderito all’area dell’euro dopo il 1° gennaio 1999 ai conti di rivalutazione dell’oro cumulati della BCE alla data precedente al loro ingresso nell’Eurosistema.

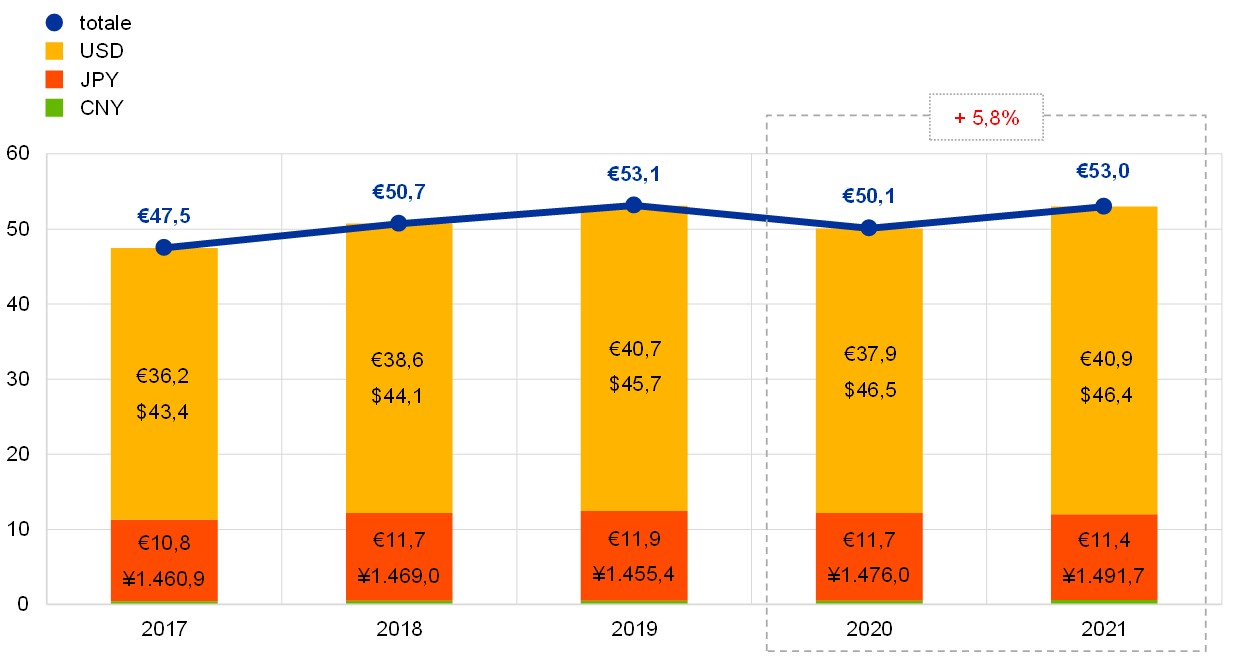

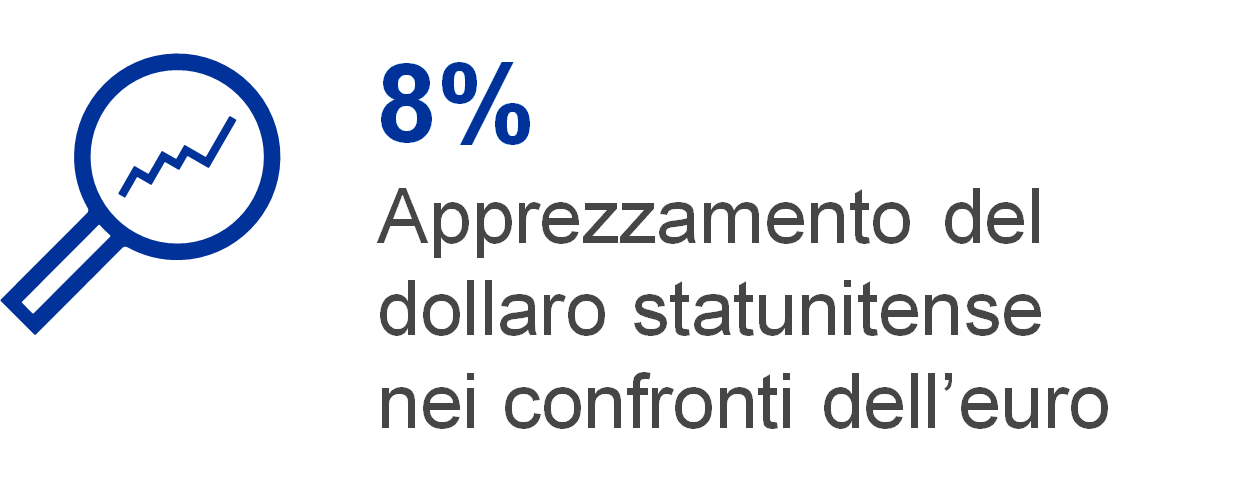

Il controvalore in euro delle attività in valuta estera[10] (dollari statunitensi, yen giapponesi e renminbi cinesi) detenute dalla BCE è aumentato di 2,9 miliardi di euro, collocandosi a 53,0 miliardi di euro (grafico 5), principalmente a causa dell’apprezzamento del dollaro statunitense rispetto all’euro. Tale apprezzamento si è riflesso anche nell’incremento dei conti di rivalutazione della BCE (cfr. la sezione 1.3.2 “Risorse finanziarie”).

Grafico 5

Attività in valuta estera

(miliardi di euro)

Fonte: BCE.

Le attività in dollari statunitensi continuano a essere la componente principale del portafoglio in valuta estera della BCE, rappresentando circa il 77% del totale a fine 2021.

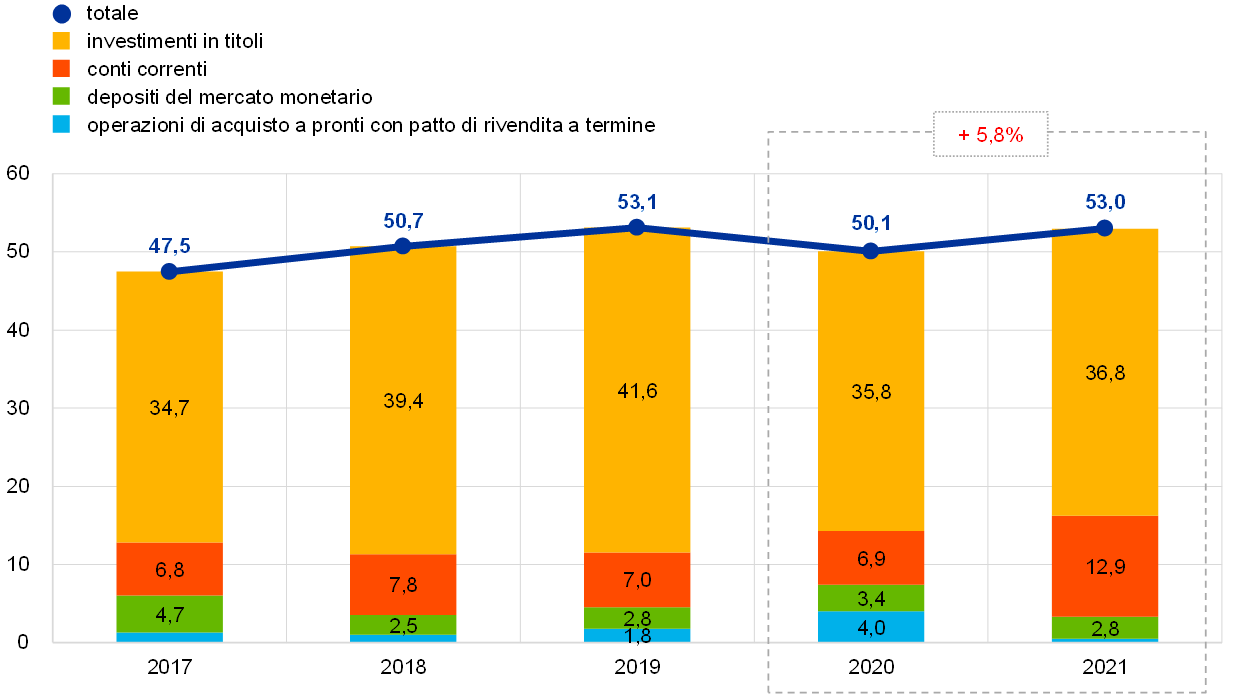

La BCE gestisce l’attività di investimento delle proprie riserve in valuta applicando un metodo a tre fasi. In primo luogo, la funzione di gestione dei rischi della BCE definisce un portafoglio di benchmark strategico e lo sottopone al Consiglio direttivo per approvazione. In una seconda fase i gestori dei portafogli della BCE elaborano un benchmark tattico, approvato dal Comitato esecutivo. Infine le operazioni di investimento correnti sono condotte a livello decentrato dalle BCN.

Le riserve valutarie della BCE sono principalmente investite in titoli e depositi del mercato monetario oppure sono detenute in conti correnti (grafico 6). I titoli presenti in questo portafoglio sono valutati ai prezzi di mercato di fine esercizio.

Grafico 6

Composizione degli investimenti in valuta estera

(miliardi di euro)

Fonte: BCE.

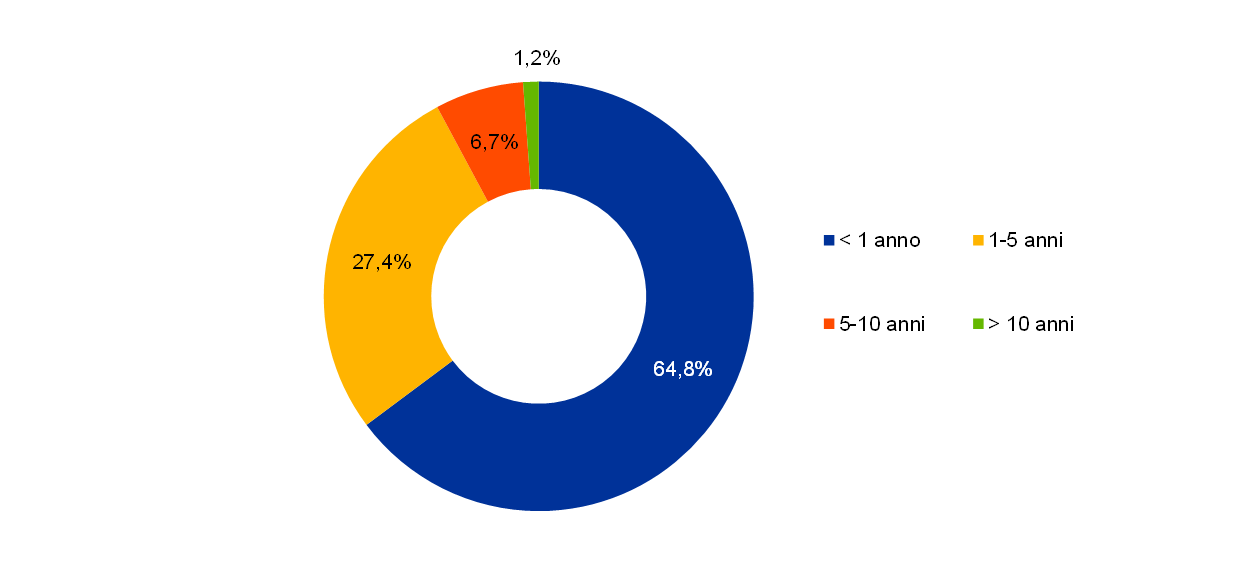

Le riserve valutarie della BCE servono a finanziare eventuali interventi sul mercato dei cambi. La loro gestione è quindi svolta in funzione di tre obiettivi (in ordine di priorità): liquidità, sicurezza e rendimento. Di conseguenza, questo portafoglio si compone in gran parte di titoli a breve scadenza (grafico 7).

Grafico 7

Profilo per scadenze dei titoli denominati in valuta estera

Fonte: BCE.

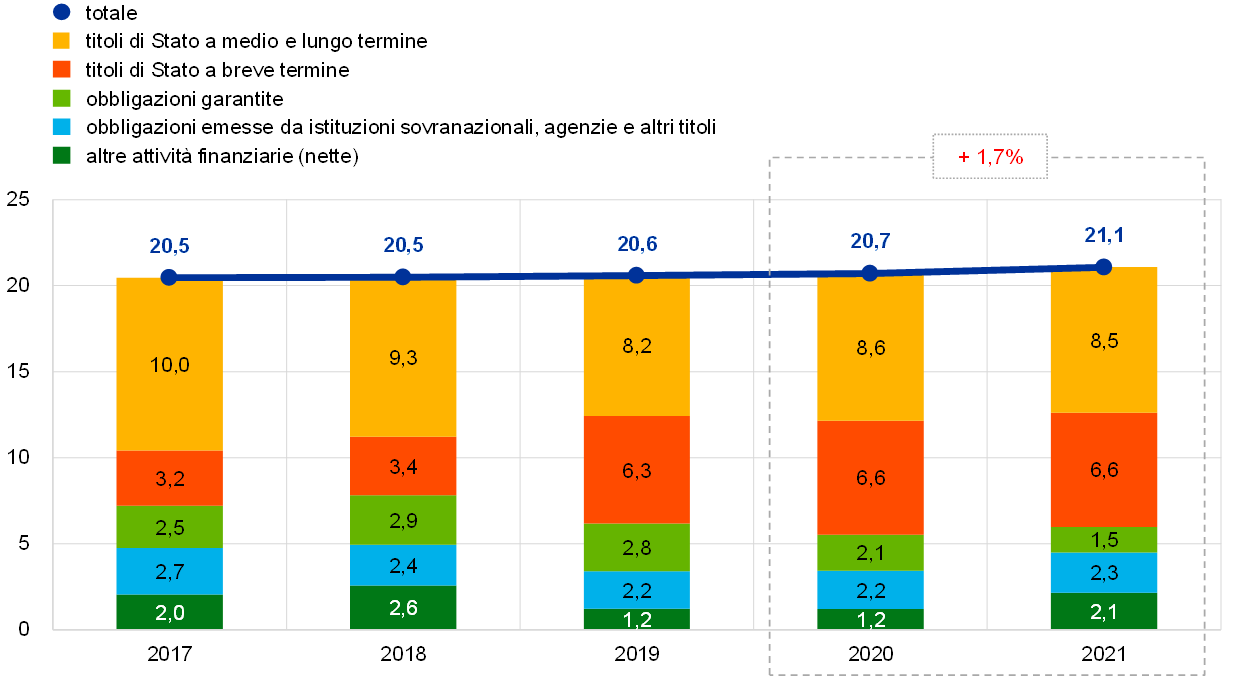

Nel 2021 il valore del portafoglio detenuto a fronte dei fondi propri, pari a 21,1 miliardi di euro (grafico 8), ha registrato un incremento di 0,4 miliardi di euro ascrivibile soprattutto all’investimento degli importi corrisposti nel 2021 dalle BCN dei paesi dell’area dell’euro in relazione al versamento della prima rata delle rispettive quote di partecipazione al capitale della BCE, aumentate a seguito dell’uscita della Bank of England dal SEBC (cfr. la sezione 1.3.2 “Risorse finanziarie”). L’incremento è stato in parte compensato, principalmente dalla riduzione del valore di mercato dei titoli inclusi nel portafoglio.

Il portafoglio detenuto a fronte dei fondi propri si compone per la maggior parte di titoli denominati in euro che sono valutati ai prezzi di mercato di fine esercizio. Nel 2021 il 72% del portafoglio complessivo è costituito da titoli di Stato.

Nel 2021 la BCE ha deciso di utilizzare parte del portafoglio detenuto a fronte dei fondi propri per investire nel fondo di obbligazioni verdi denominate in euro per le banche centrali (EUR BISIP G2) introdotto dalla Banca dei regolamenti internazionali (BRI) nel gennaio 2021. Questi investimenti si aggiungono agli acquisti diretti di obbligazioni verdi nel mercato secondario. La quota degli investimenti verdi nel portafoglio detenuto a fronte dei fondi propri ha continuato a crescere costantemente passando dal 3,5% al 7,6% tra la fine del 2020 e la fine del 2021. La BCE intende incrementare ulteriormente questa quota nei prossimi anni.

Grafico 8

Portafoglio detenuto a fronte dei fondi propri della BCE

(miliardi di euro)

Fonte: BCE.

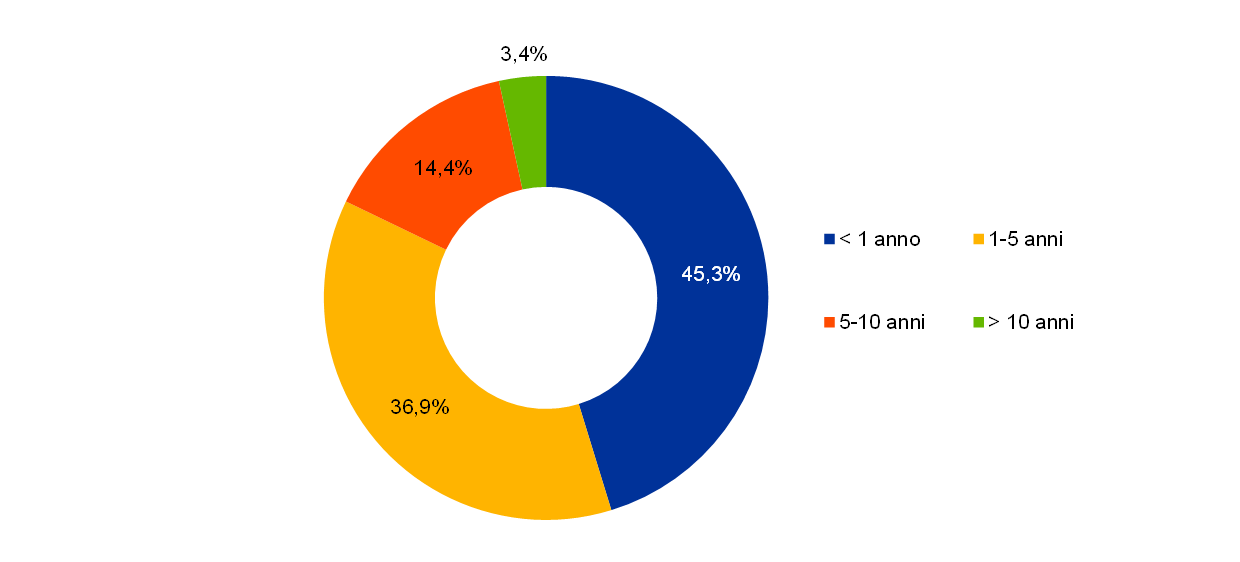

Il portafoglio detenuto a fronte dei fondi propri della BCE è costituito prevalentemente dagli investimenti delle sue risorse finanziarie, ossia il capitale versato e le consistenze del fondo di riserva generale e del fondo di accantonamento a fronte dei rischi finanziari. Per effetto del reinvestimento dei proventi e della valutazione dei titoli ai prezzi di mercato, l’ammontare del portafoglio e quello delle suddette risorse finanziarie non corrispondono necessariamente. La finalità del portafoglio è fornire un reddito che contribuisca a finanziare le spese operative della BCE non connesse alle funzioni di vigilanza[11]. Il portafoglio è investito in attività denominate in euro, rispettando i limiti imposti dal sistema di controllo dei rischi. La struttura per scadenze risulta quindi più differenziata (grafico 9) rispetto a quella del portafoglio delle riserve valutarie.

Grafico 9

Profilo per scadenze del portafoglio detenuto a fronte dei fondi propri della BCE

Fonte: BCE.

A fine 2021 il valore complessivo delle banconote in euro in circolazione, pari a 1.544,4 miliardi di euro, è aumentato dell’8% rispetto al livello di fine 2020. Alla BCE è attribuita una quota dell’8% del valore totale dei biglietti in euro in circolazione, che ammonta a 123,6 miliardi di euro a fine esercizio. Non emettendo banconote, la BCE detiene crediti interni all’Eurosistema verso le BCN dei paesi dell’area dell’euro per un importo equivalente al valore dei biglietti in circolazione a essa assegnati.

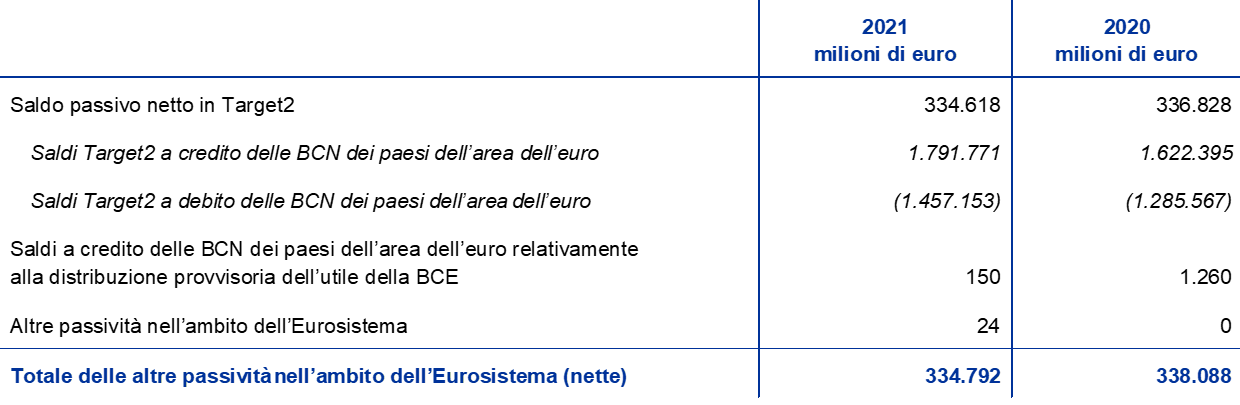

Nel 2021 le passività interne all’Eurosistema della BCE sono diminuite di 3,3 miliardi di euro, portandosi a 375,1 miliardi di euro. Queste comprendono soprattutto il saldo netto di Target2 delle BCN dei paesi dell’area dell’euro nei confronti della BCE e le passività della BCE relative alle riserve ufficiali a essa trasferite dalle BCN al momento dell’adesione all’Eurosistema. L’andamento di questa voce nel periodo dal 2017 al 2020 è riconducibile soprattutto all’evoluzione del saldo passivo netto di Target2 a seguito degli acquisti netti di titoli effettuati dalla BCE per finalità di politica monetaria, regolati sui conti Target2 (grafico 10).

Nel 2021 l’impatto degli acquisti di titoli per finalità di politica monetaria sul saldo passivo netto di Target2 è stato più che compensato, soprattutto dall’incremento dei depositi dei clienti Target2 della BCE esterni all’area dell’euro e dei non residenti nell’area dell’euro accettati dalla BCE nel suo ruolo di agente finanziario, nonché dall’aumento del contante ricevuto in garanzia nelle operazioni di prestito titoli.

Grafico 10

Saldo netto di Target2 interno all’Eurosistema e titoli detenuti per finalità di politica monetaria

(miliardi di euro)

Fonte: BCE.

1.3.2 Risorse finanziarie

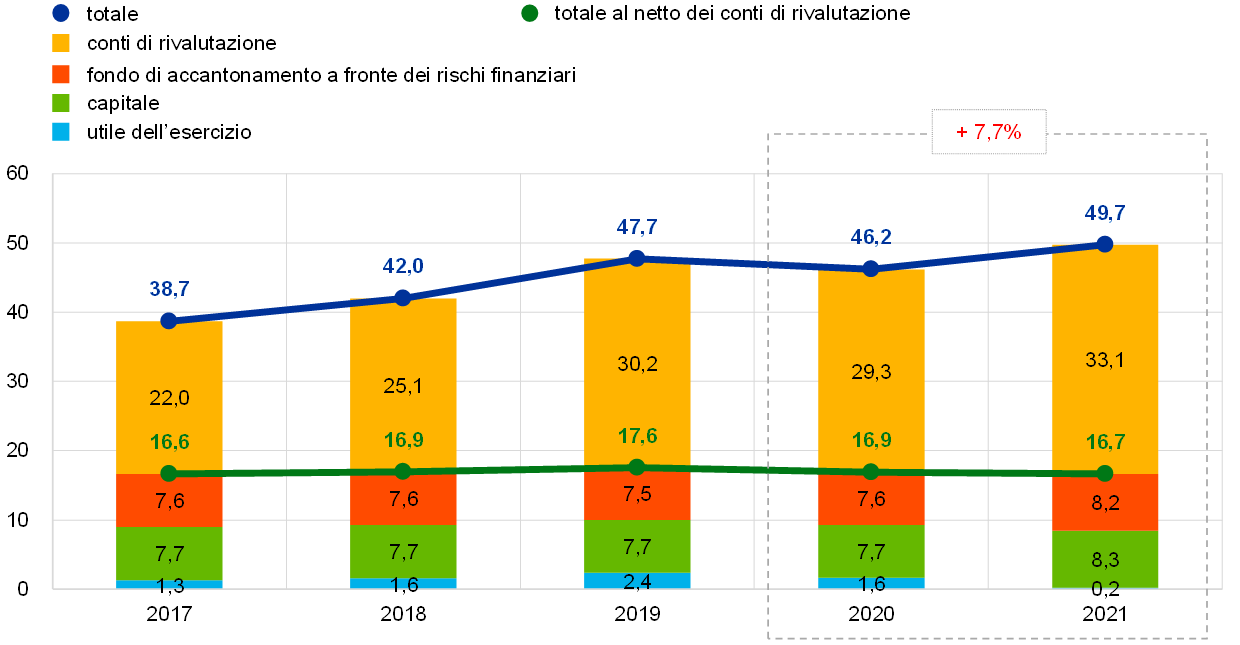

Le risorse finanziarie della BCE sono costituite dal capitale, dal fondo di accantonamento a fronte dei rischi finanziari, dai conti di rivalutazione e dall’utile netto di esercizio. Queste risorse sono: (1) investite in attività che generano un reddito e/o (2) utilizzate a copertura diretta delle perdite derivanti dai rischi finanziari. Al 31 dicembre 2021 le risorse finanziarie della BCE ammontano a 49,7 miliardi di euro (grafico 11). Rispetto al 2020 mostrano un incremento di 3,5 miliardi di euro ascrivibile agli aumenti (1) dei conti di rivalutazione, a seguito dell’apprezzamento del dollaro statunitense nei confronti dell’euro e del rialzo del prezzo di mercato dell’oro espresso in euro nel 2021, (2) del capitale versato e (3) del fondo di accantonamento a fronte dei rischi finanziari[12]. Tali aumenti hanno più che compensato il calo dell’utile netto nel 2021 rispetto al 2020.

Grafico 11

Risorse finanziarie della BCE

(miliardi di euro)

Fonte: BCE.

Nota: i “conti di rivalutazione” includono le plusvalenze totali risultanti dalla valutazione dell’oro, delle valute estere e dei titoli; non vi rientra invece il conto di rivalutazione relativo ai benefici successivi al rapporto di lavoro.

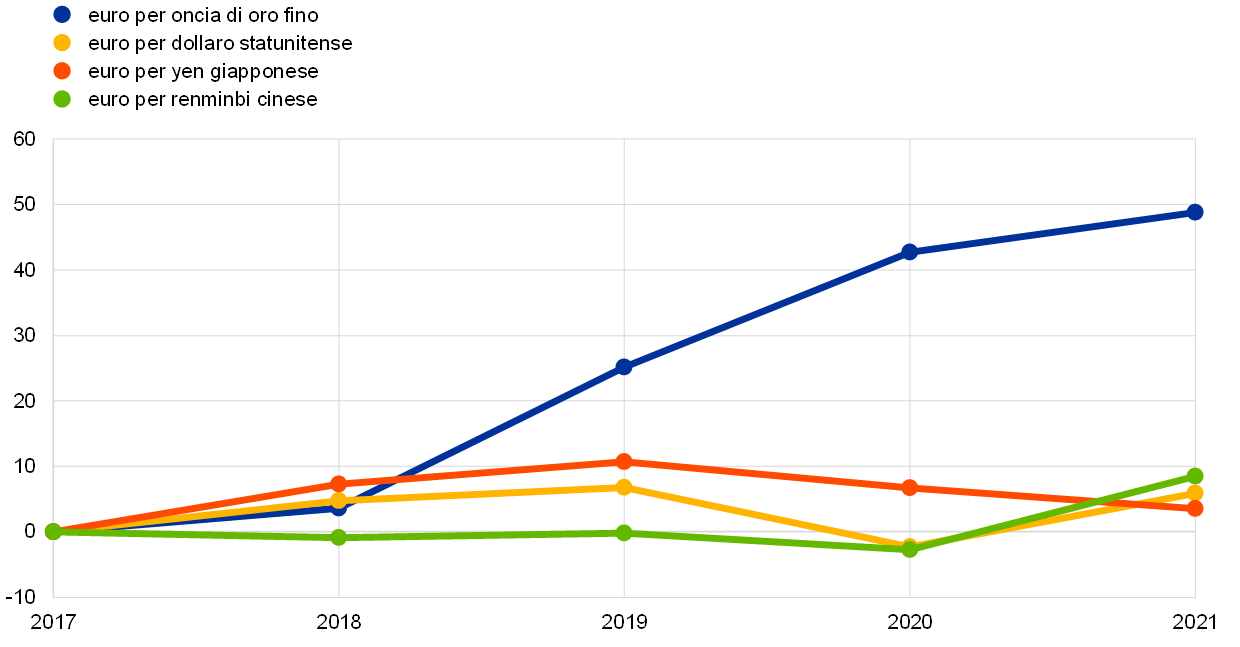

Le plusvalenze non realizzate su oro, valute estere e titoli soggetti a rivalutazione da prezzo non sono imputate al conto economico come componenti positive di reddito, ma iscritte direttamente nei conti di rivalutazione, esposti al passivo dello stato patrimoniale della BCE. I saldi di questi conti possono essere utilizzati per assorbire l’impatto di eventuali future oscillazioni sfavorevoli dei rispettivi prezzi e/o cambi e rafforzano pertanto la capacità della BCE di fronteggiare i rischi. A fine 2021 i conti di rivalutazione dell’oro, delle valute estere e dei titoli[13] ammontano a 33,1 miliardi di euro, registrando un aumento di 3,8 miliardi di euro ascrivibile all’incremento dei conti di rivalutazione delle valute estere e dell’oro – principalmente per effetto dell’apprezzamento del dollaro statunitense nei confronti dell’euro (grafico 12) e del rialzo del prezzo di mercato dell’oro espresso in euro – compensato in parte dalla riduzione dei conti di rivalutazione dei titoli.

Grafico 12

Principali tassi di cambio e prezzo dell’oro nel periodo 2017-2021

(variazioni percentuali rispetto al 2017; dati di fine anno)

Fonte: BCE.

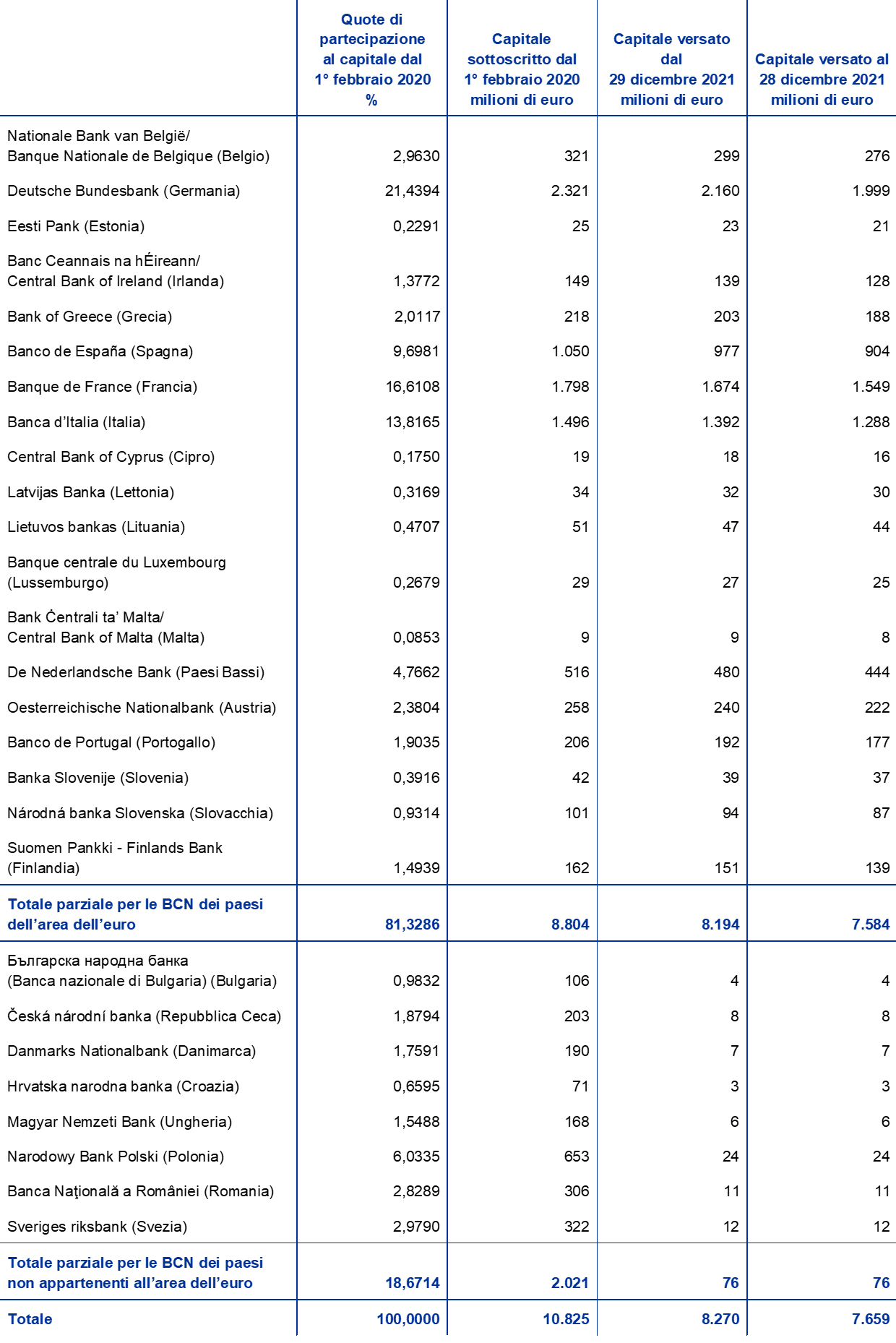

A seguito dell’uscita della Bank of England dal SEBC nel 2020 sono aumentate le quote delle altre BCN nel capitale sottoscritto della BCE. Il Consiglio direttivo ha deciso che nel 2020 le altre BCN avrebbero coperto solo la quota di 58 milioni di euro rimborsata alla Bank of England e che nel 2021 e nel 2022 le BCN dei paesi dell’area dell’euro avrebbero versato integralmente in due rate annuali di pari importo le rispettive quote di partecipazione aumentate. Per effetto del pagamento della prima rata da parte delle BCN dei paesi dell’area, l’ammontare del capitale versato della BCE è aumentato di 0,6 miliardi di euro collocandosi a 8,3 miliardi di euro nel 2021. Nel 2022 aumenterà di ulteriori 0,6 miliardi di euro portandosi a 8,9 miliardi di euro[14].

Tenuto conto dell’esposizione della BCE ai rischi finanziari (cfr. la sezione 1.4.1 “Rischi finanziari”), la Banca detiene un fondo di accantonamento a fronte dei rischi finanziari. La sua dimensione è riesaminata con cadenza annuale in considerazione di una serie di fattori, fra cui l’ammontare di attività rischiose detenute, gli utili o le perdite previsti per l’esercizio successivo e la valutazione dei rischi. L’ammontare del fondo di accantonamento a fronte dei rischi finanziari, sommato a qualsiasi importo detenuto nel fondo di riserva generale della BCE, non può superare il valore del capitale versato dalle BCN dei paesi dell’area dell’euro.

A seguito dell’incremento di 0,6 miliardi di euro del capitale versato della BCE nel 2021, il livello massimo previsto per il fondo di accantonamento a fronte dei rischi finanziari è aumentato dello stesso importo. Tenuto conto dell’esito della valutazione dell’esposizione della BCE ai rischi finanziari, il Consiglio direttivo ha deciso di trasferire 0,6 miliardi di euro al fondo di accantonamento a fronte dei rischi finanziari della BCE, che raggiunge quindi il livello massimo consentito di 8,2 miliardi di euro.

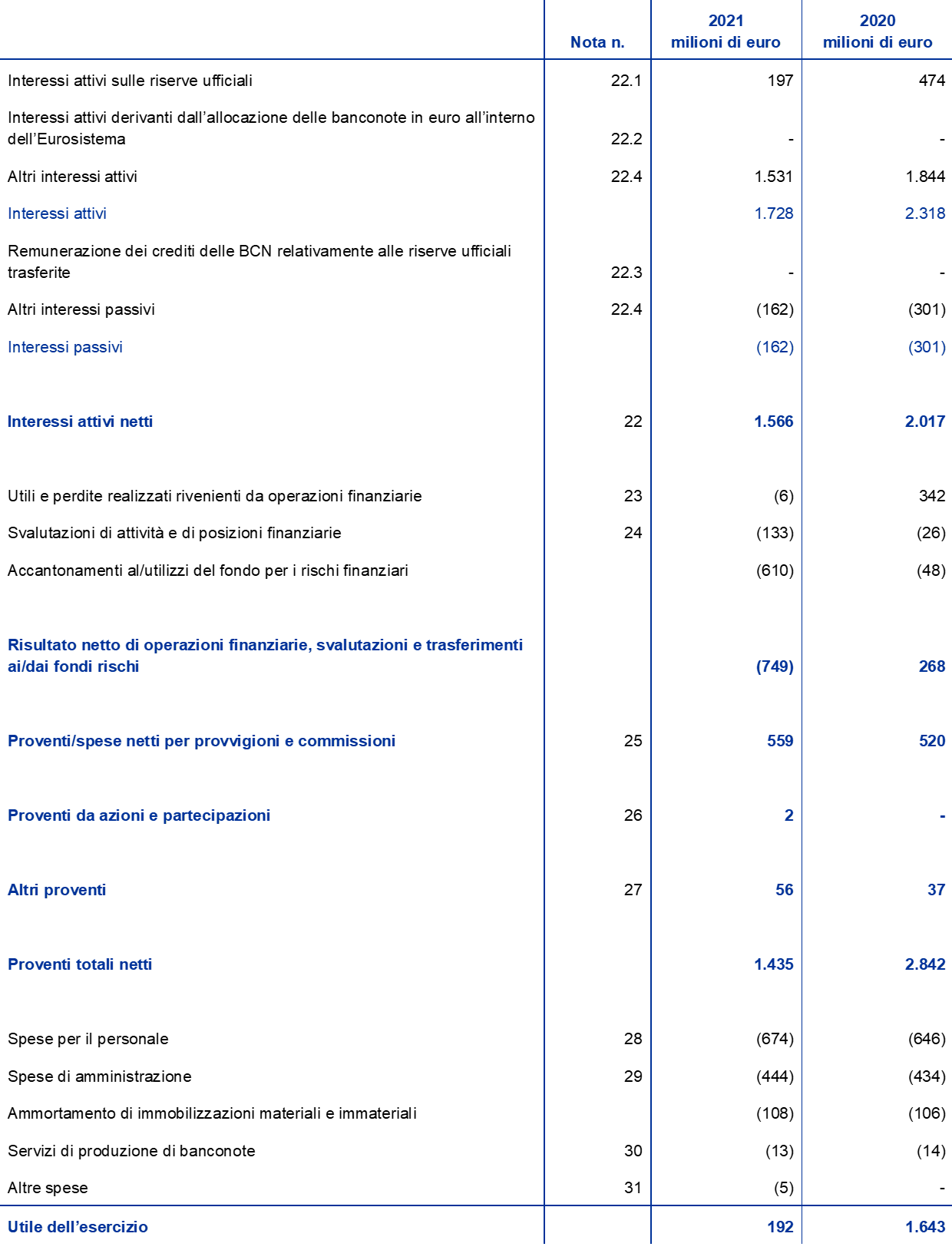

L’utile derivante dalle operazioni condotte dalla BCE in un dato esercizio finanziario può essere utilizzato a copertura di eventuali perdite nello stesso esercizio. Nel 2021 l’utile della BCE, al netto del trasferimento al fondo di accantonamento a fronte dei rischi finanziari, è pari a 0,2 miliardi di euro (cfr. la sezione 1.3.3 “Conto economico”).

1.3.3 Conto economico

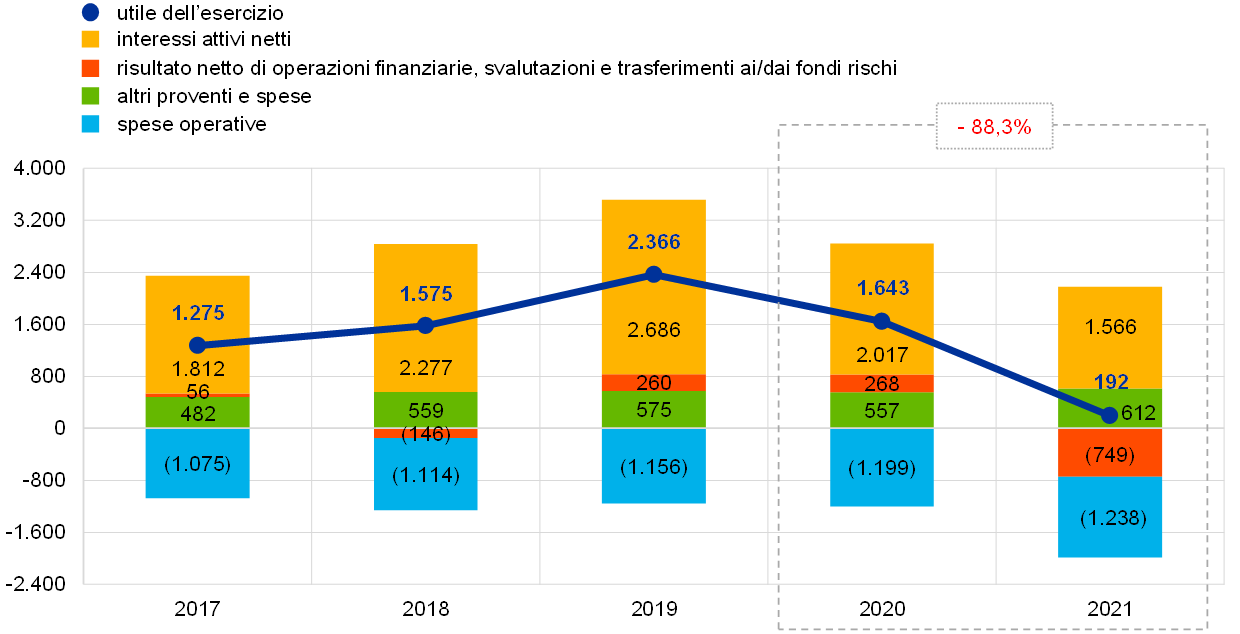

L’utile netto di esercizio della BCE ha raggiunto il livello massimo nel 2019 dopo diversi anni di aumenti, dovuti principalmente all’incremento degli interessi attivi generati dai titoli detenuti per finalità di politica monetaria e dalle attività in valuta. Nel 2020 ha iniziato a diminuire soprattutto a causa della riduzione di tali interessi attivi.

L’utile netto della BCE per il 2021 ammonta a 192 milioni di euro (1.643 milioni nel 2020). La diminuzione di 1.452 milioni di euro rispetto al 2020 è soprattutto ascrivibile alla riduzione del risultato netto di operazioni finanziarie, svalutazioni e trasferimenti ai/dai fondi rischi, in particolare a causa del trasferimento al fondo di accantonamento a fronte dei rischi finanziari, e alla diminuzione degli interessi attivi netti (grafico 13).

Grafico 13

Principali componenti del conto economico della BCE

(milioni di euro)

Fonte: BCE.

Nota: la voce “Altri proventi e spese” si compone di “Proventi/spese netti per provvigioni e commissioni”, “Proventi da azioni e partecipazioni”, “Altri proventi” e “Altre spese”.

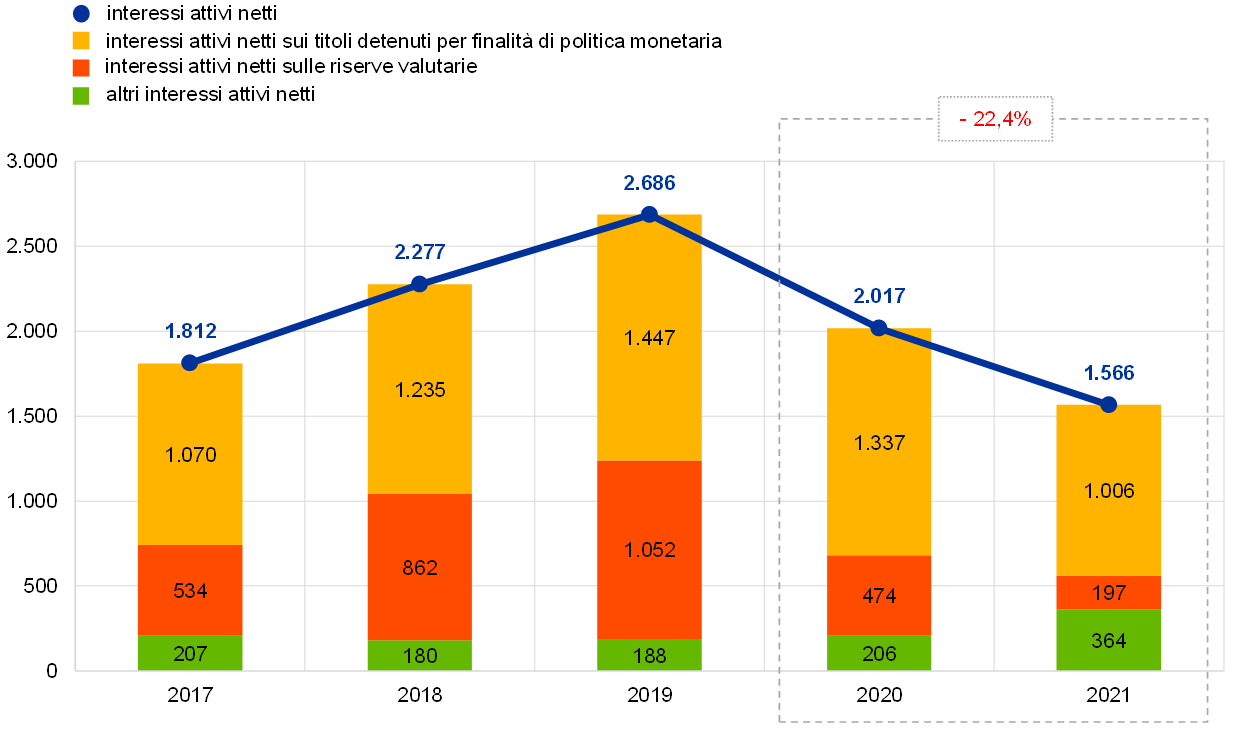

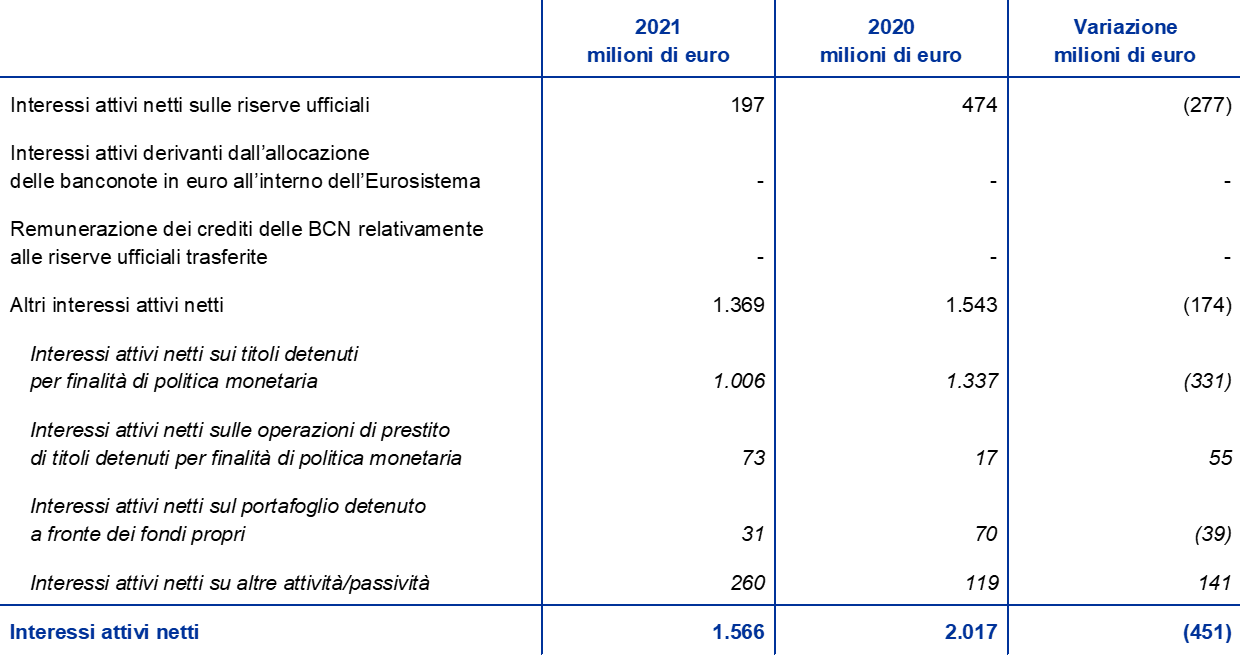

Gli interessi attivi netti della BCE si sono ridotti di 451 milioni di euro portandosi a 1.566 milioni di euro (grafico 14), a seguito della flessione degli interessi attivi sui titoli detenuti per finalità di politica monetaria e sulle riserve valutarie. L’incremento degli altri interessi attivi netti ha compensato solo in parte tale flessione.

Grafico 14

Interessi attivi netti

(milioni di euro)

Fonte: BCE.

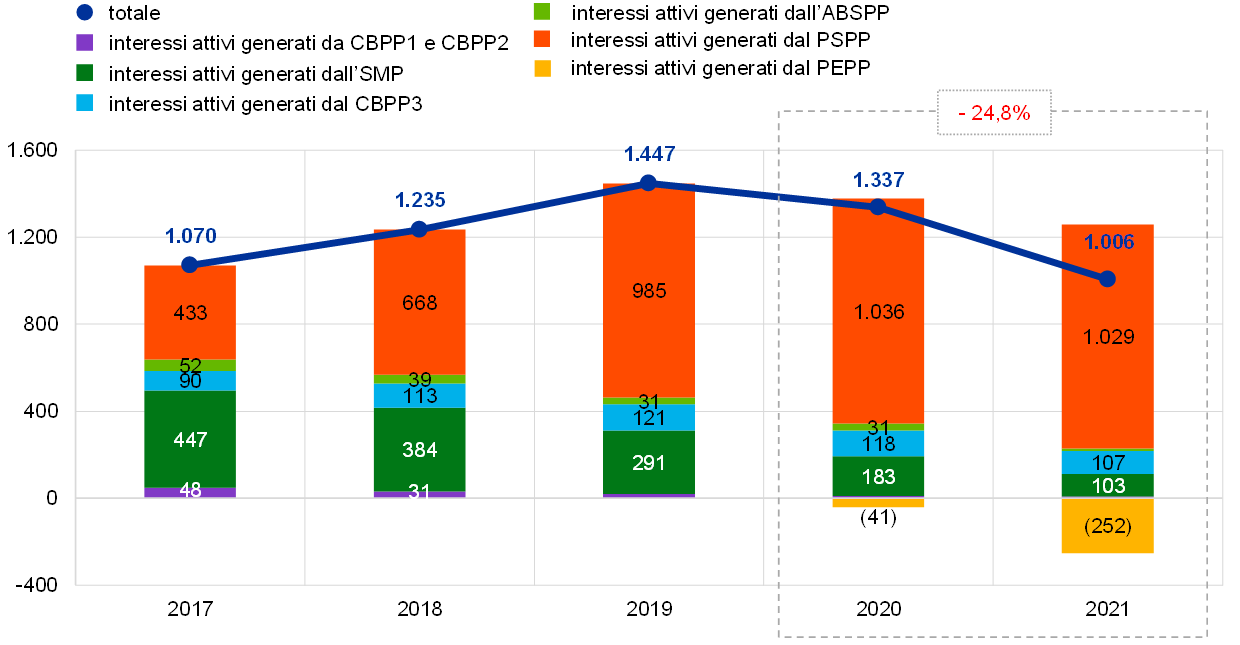

Nel 2021 gli interessi attivi netti sui titoli detenuti per finalità di politica monetaria si sono ridotti di 331 milioni di euro attestandosi su 1.006 milioni di euro (grafico 15), principalmente a causa degli interessi passivi netti sul portafoglio del PEPP. Il proseguimento degli acquisti di titoli del settore pubblico nell’ambito del PEPP – a un rendimento medio negativo dovuto ai bassi rendimenti dei titoli di Stato dell’area dell’euro durante l’attuazione del programma (grafico 16) – ha determinato nel 2021 maggiori interessi passivi netti su questo portafoglio per 252 milioni di euro (41 milioni di euro nell’esercizio precedente). Inoltre, gli interessi attivi netti generati dall’SMP, dal CBPP1 e dal CBPP2 si sono ridotti di 82 milioni di euro portandosi a 111 milioni di euro, a causa della flessione delle consistenze di questi portafogli dovuta alla scadenza dei titoli. Infine, gli interessi attivi netti generati dal PAA (sui titoli dell’ABSPP, del CBPP3 e del PSPP) sono diminuiti di 37 milioni di euro collocandosi a 1.147 milioni di euro, soprattutto a seguito del minore tasso di interesse medio percepito sui titoli del portafoglio dell’ABSPP.

Nel 2021 i titoli detenuti per finalità di politica monetaria hanno generato il 64% degli interessi attivi netti della BCE.

Grafico 15

Interessi attivi netti sui titoli detenuti per finalità di politica monetaria

(milioni di euro)

Fonte: BCE.

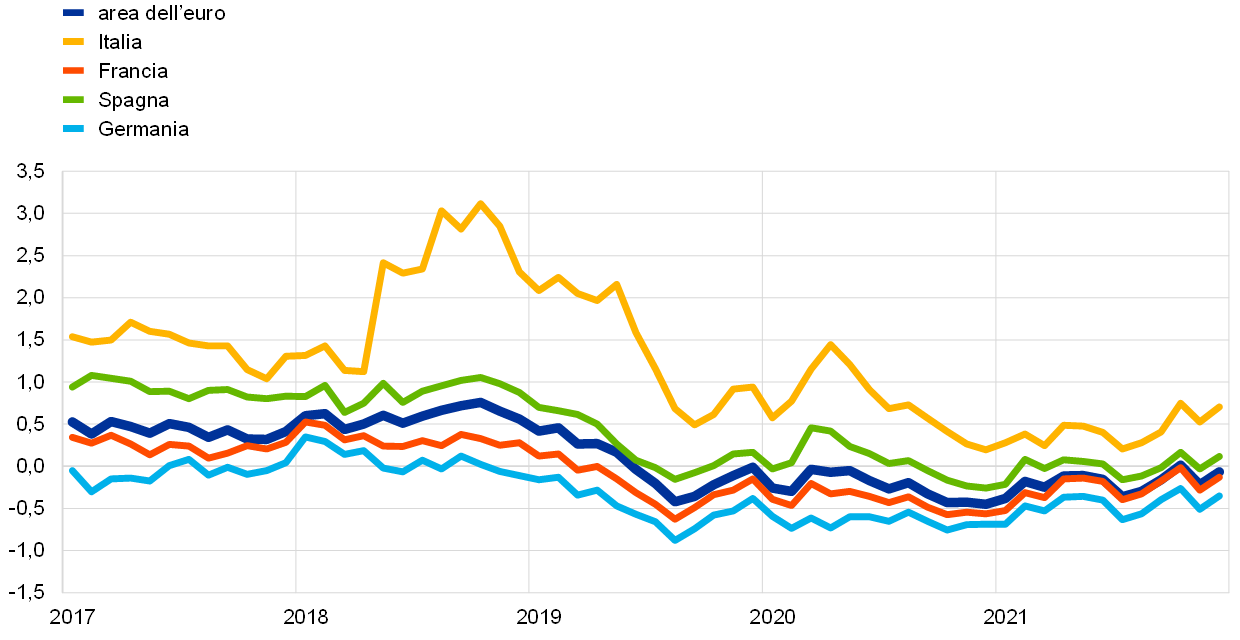

Grafico 16

Rendimento dei titoli di Stato a sette anni nell’area dell’euro

(valori percentuali annui; dati di fine mese)

Fonte: BCE.

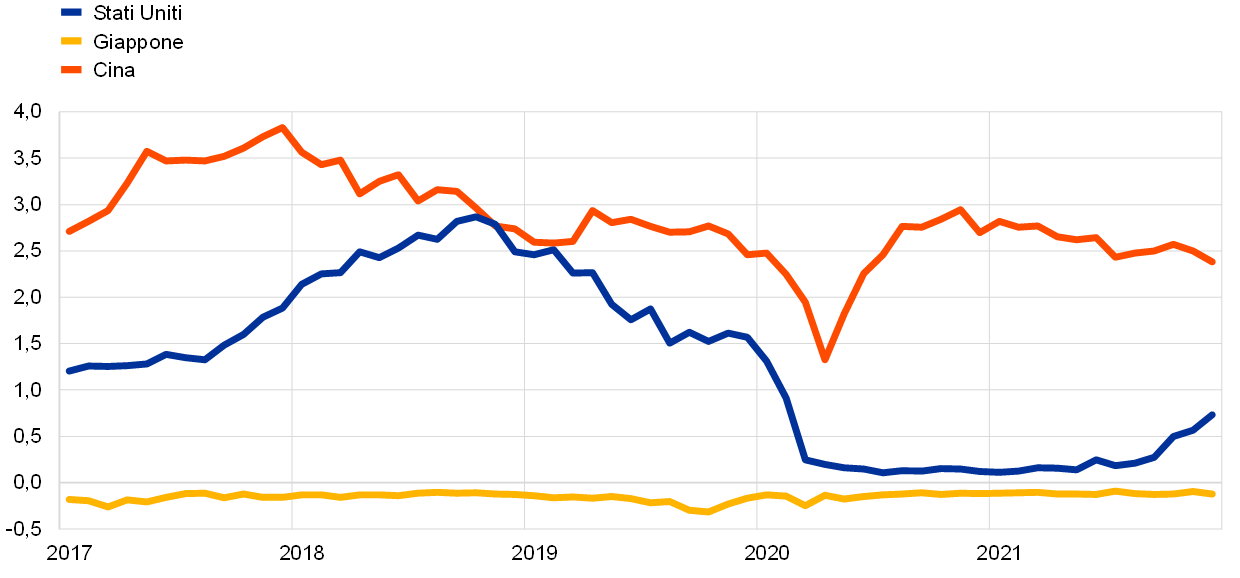

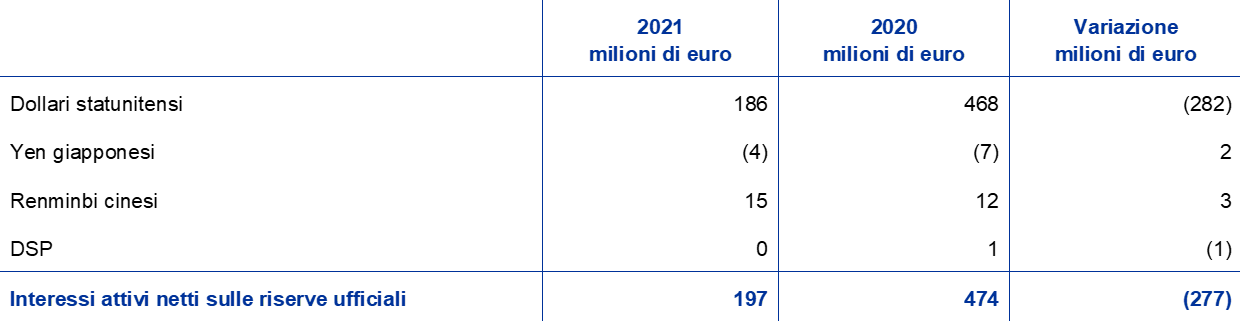

Gli interessi attivi netti sulle riserve valutarie sono diminuiti di 277 milioni di euro collocandosi a 197 milioni di euro, soprattutto per effetto della flessione degli interessi attivi sui titoli denominati in dollari statunitensi. A causa dei bassi rendimenti delle obbligazioni in dollari statunitensi per la maggior parte del 2020 e del 2021 (grafico 17), nonché delle vendite e dei rimborsi delle obbligazioni a maggiore rendimento acquistate in passato, il tasso di interesse medio percepito sul portafoglio in dollari statunitensi della BCE è diminuito ulteriormente nel 2021 rispetto all’esercizio precedente.

Grafico 17

Rendimento dei titoli di Stato a due anni negli Stati Uniti, in Giappone e in Cina

(valori percentuali annui; dati di fine mese)

Fonte: BCE.

Sia gli interessi attivi rivenienti dalla quota spettante alla BCE sul totale delle banconote in euro in circolazione sia gli interessi passivi connessi alla remunerazione dei crediti per il trasferimento delle riserve da parte delle BCN sono pari a zero a causa del tasso di interesse nullo applicato alle operazioni di rifinanziamento principali (ORP) dell’Eurosistema nel 2021.

Gli altri interessi attivi netti sono aumentati principalmente a seguito dell’incremento degli interessi attivi, dovuto ai maggiori saldi medi nel 2021, (1) sui conti detenuti presso la BCE dai suoi clienti Target2 esterni all’area dell’euro, (2) sulle operazioni di prestito di titoli detenuti per finalità di politica monetaria e (3) sui depositi accettati dalla BCE nel suo ruolo di agente finanziario. Tale incremento ha più che compensato la diminuzione degli interessi attivi sul portafoglio detenuto a fronte dei fondi propri, imputabile al contesto di bassi rendimenti nell’area dell’euro (grafico 16).

Il risultato netto di operazioni finanziarie e svalutazioni di attività finanziarie ha registrato una perdita di 139 milioni di euro nel 2021, a fronte di un utile di 316 milioni di euro nel 2020 (grafico 18). Questa evoluzione è da attribuire soprattutto alle perdite nette da negoziazione realizzate nel 2021, rispetto agli utili netti da negoziazione realizzati nel 2020, e alle più elevate svalutazioni dei titoli denominati in dollari statunitensi e in euro.

Le perdite nette da prezzo realizzate sono riconducibili ai titoli denominati in euro e ai future su tassi di interesse denominati in dollari statunitensi. Queste perdite sono state compensate solo in parte dagli utili da negoziazione realizzati sui titoli in dollari statunitensi, che nel 2021 sono stati ancora positivi ma inferiori rispetto all’esercizio precedente, in quanto i rendimenti delle obbligazioni in dollari sono rimasti stabili per la maggior parte del 2020 e del 2021, per poi iniziare ad aumentare verso la fine del 2021.

Grafico 18

Utili o perdite realizzati e svalutazioni

(milioni di euro)

Fonte: BCE.

Inoltre, al 31 dicembre 2021 un importo di 610 milioni di euro è stato trasferito al fondo di accantonamento a fronte dei rischi finanziari della BCE, determinando una riduzione dell’utile della Banca per un ammontare equivalente. In base alla propria valutazione dei rischi, il Consiglio direttivo ha deciso di incrementare il fondo a 8.194 milioni di euro, livello massimo consentito equivalente al capitale versato dalle BCN dei paesi dell’area dell’euro (cfr. la sezione 1.3.2 “Risorse finanziarie”).

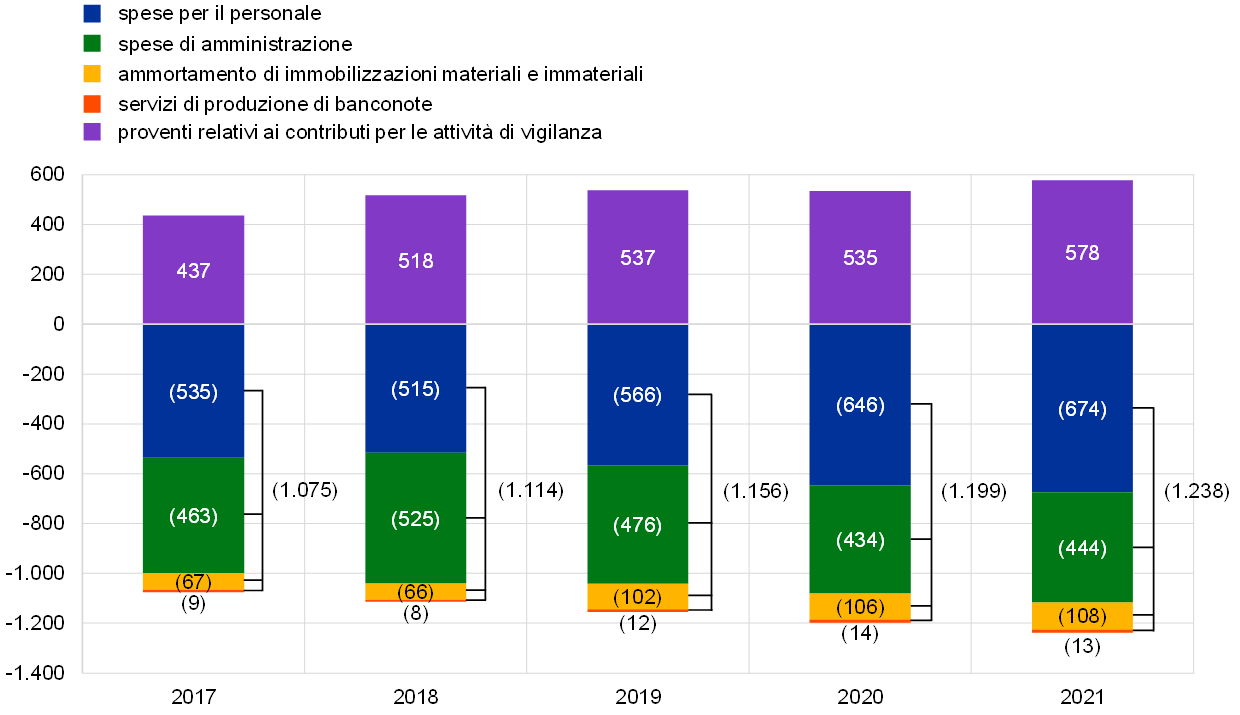

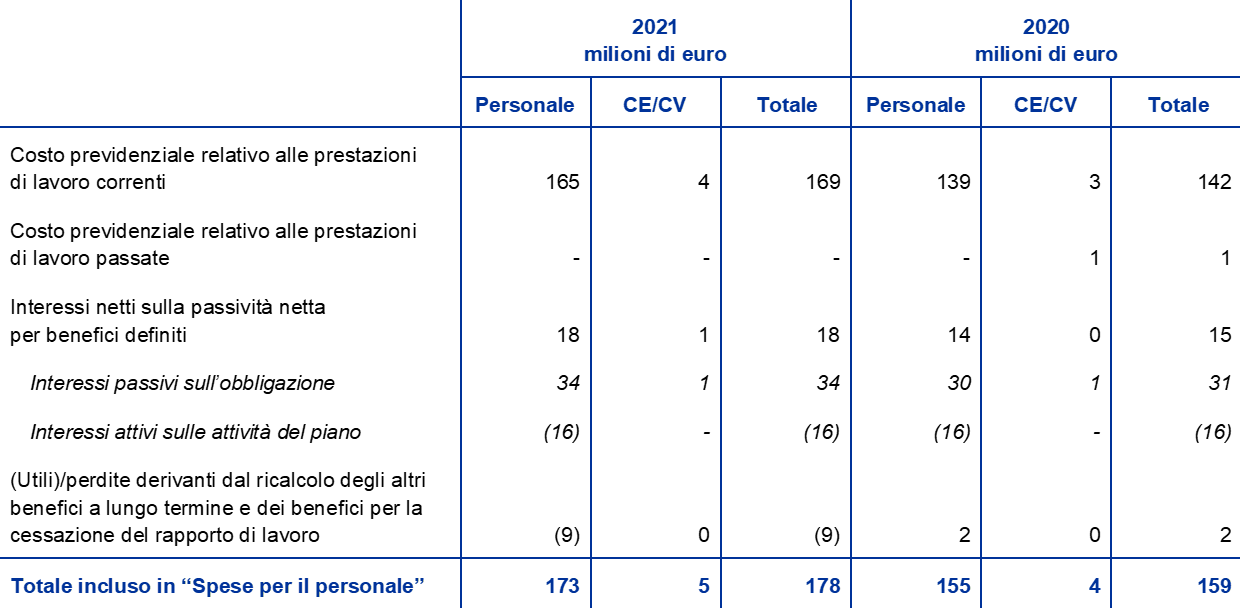

I costi operativi della BCE, inclusi gli ammortamenti e i servizi di produzione di banconote, sono aumentati di 39 milioni di euro, collocandosi a 1.238 milioni di euro (grafico 19). L’aumento rispetto al 2020 è imputabile principalmente all’incremento delle spese per il personale dovuto (1) al maggior costo relativo ai benefici successivi al rapporto di lavoro, riconducibile all’aumento del costo previdenziale per le prestazioni di lavoro correnti a seguito della valutazione attuariale annuale, e (2) al maggior numero medio dei dipendenti nel 2021. Le spese di amministrazione sono aumentate lievemente, soprattutto a causa dei maggiori costi di manutenzione degli immobili.

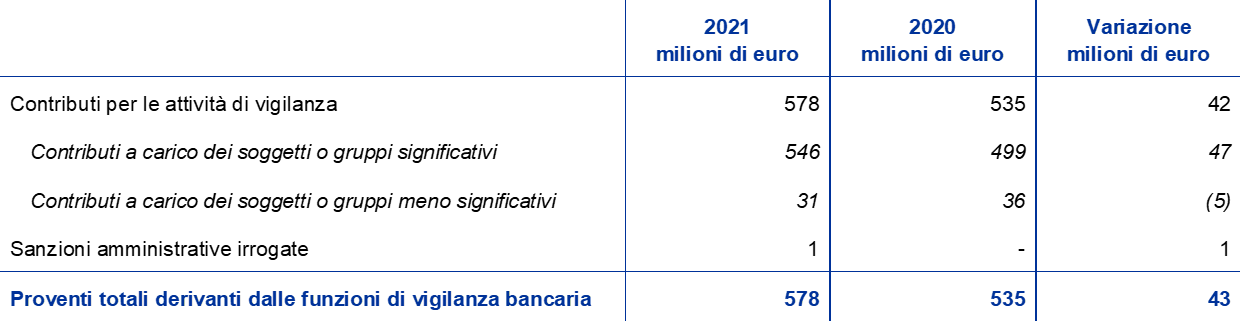

Le spese connesse alla vigilanza bancaria sono integralmente coperte dai contributi annuali a carico dei soggetti vigilati. Sulla base delle spese effettive sostenute dalla BCE per l’assolvimento dei compiti di vigilanza bancaria, i proventi relativi ai contributi si sono attestati a 578 milioni di euro nel 2021[15].

Grafico 19

Spese operative e proventi relativi ai contributi per le attività di vigilanza

(milioni di euro)

Fonte: BCE.

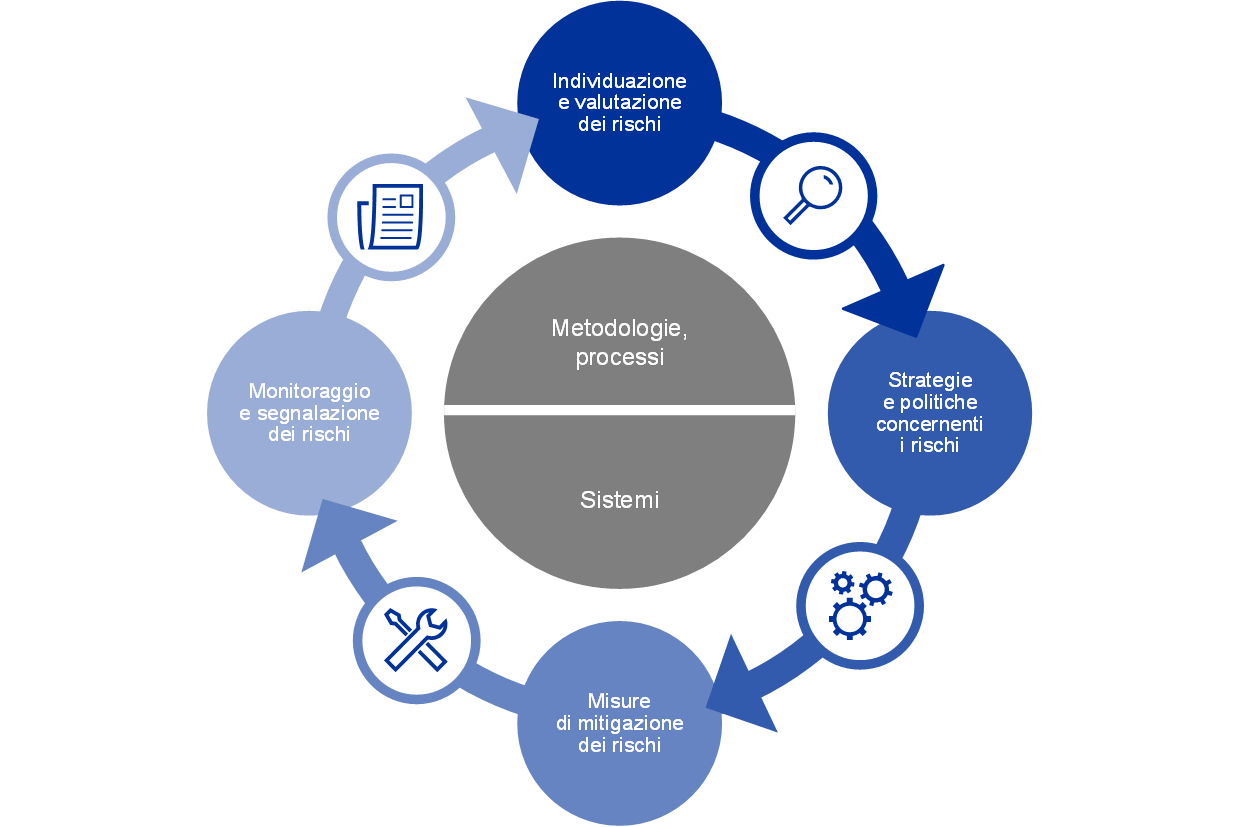

1.4 Gestione dei rischi

La gestione dei rischi rappresenta una parte cruciale delle attività della BCE e viene condotta attraverso un processo continuo di: (1) individuazione e valutazione dei rischi, (2) riesame delle strategie e delle politiche concernenti i rischi, (3) attuazione di misure di mitigazione dei rischi e (4) monitoraggio e segnalazione dei rischi con il supporto, in ciascuna fase, di metodologie, processi e sistemi efficaci.

Figura 2

Ciclo di gestione dei rischi

Le sezioni seguenti esaminano i rischi, le rispettive fonti e i sistemi di controllo applicabili.

1.4.1 Rischi finanziari

Il Comitato esecutivo propone le politiche e le procedure volte ad assicurare un adeguato livello di protezione dai rischi finanziari a cui è esposta la BCE. Il Comitato per la gestione dei rischi (Risk Management Committee, RMC), che riunisce esperti delle banche centrali dell’Eurosistema, contribuisce al monitoraggio, alla misurazione e alla rendicontazione dei rischi finanziari inerenti al bilancio dell’Eurosistema e definisce e rivede i modelli e le metodologie applicabili. In questo modo l’RMC coadiuva gli organi decisionali nell’assicurare un adeguato livello di protezione per l’Eurosistema.

I rischi finanziari emergono in relazione alle principali funzioni della BCE e alle connesse esposizioni. I meccanismi di controllo dei rischi e i limiti di esposizione applicati dalla BCE per gestire il proprio profilo di rischio differiscono a seconda del tipo di operazione, riflettendo gli obiettivi di policy o di investimento dei vari portafogli e le caratteristiche di rischio delle attività sottostanti.

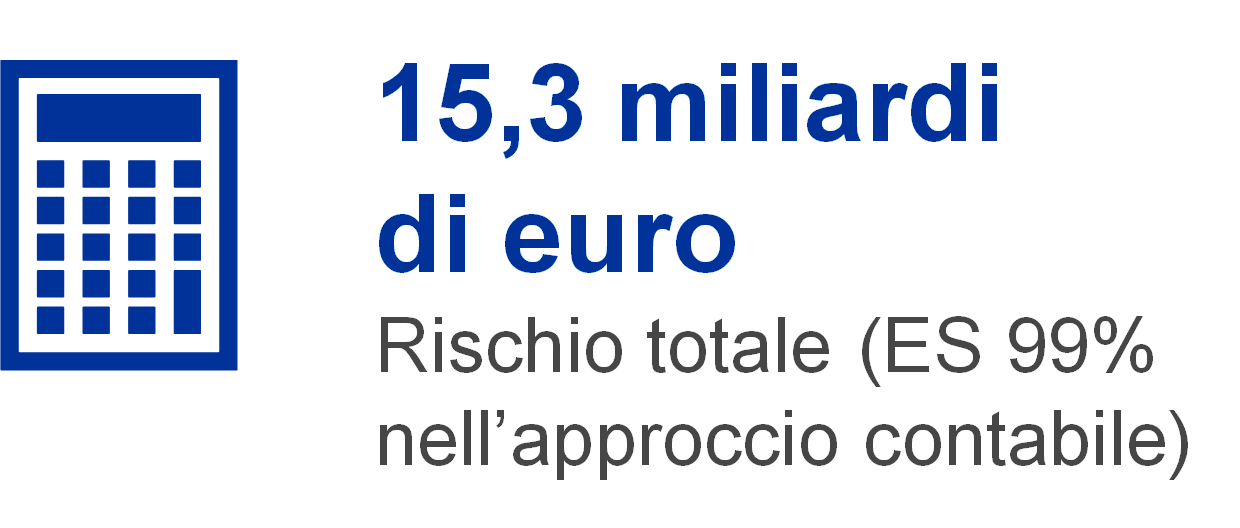

Per il monitoraggio e la valutazione dei rischi, la BCE si avvale di tecniche di stima messe a punto dai propri esperti. Queste tecniche si basano su un modello di simulazione congiunta dei rischi di mercato e di credito. I modelli, le tecniche e le ipotesi adottati per la misurazione dei rischi sono ricavati dagli standard di settore e dai dati di mercato disponibili. Solitamente i rischi sono quantificati tramite l’expected shortfall (ES)[16], stimata al livello di confidenza del 99% su un orizzonte temporale di un anno. Per il calcolo dei rischi si utilizzano due approcci: (1) l’approccio contabile, in base al quale i conti di rivalutazione della BCE sono considerati come una riserva nella stima dei rischi, conformemente alle norme contabili applicabili, e (2) l’approccio finanziario, in base al quale i conti di rivalutazione non costituiscono una riserva ai fini del calcolo dei rischi. Inoltre la BCE utilizza anche ulteriori misure di rischio con diversi livelli di confidenza, esegue analisi di sensitività e degli scenari di stress, effettua stime degli utili e dei rischi a lungo termine per avere una visione complessiva dei rischi[17].

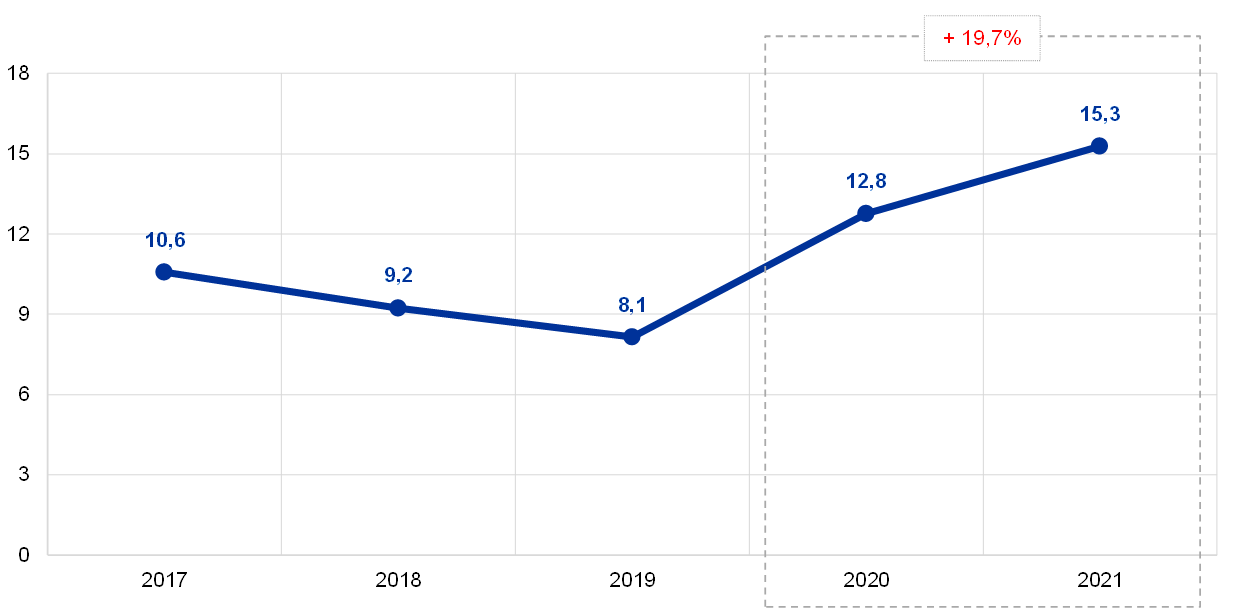

Nel corso dell’esercizio sono aumentati i rischi totali della BCE. A fine 2021 i rischi finanziari totali per l’insieme dei portafogli della BCE misurati dall’ES con un livello di confidenza del 99% su un orizzonte di un anno, in linea con l’approccio contabile, ammontano a 15,3 miliardi di euro, importo superiore di 2,5 miliardi di euro rispetto alla stima dei rischi a fine 2020 (grafico 20). Tale incremento riflette il proseguimento della tendenza iniziata nel 2020 e l’espansione dei portafogli detenuti dalla BCE per finalità di politica monetaria dovuta agli acquisti di attività nell’ambito del PEPP e del PAA.

Grafico 20

Rischi finanziari totali (ES 99% nell’approccio contabile)

(miliardi di euro)

Fonte: BCE.

L’esposizione al rischio di credito deriva dai portafogli detenuti dalla BCE per finalità di politica monetaria, dal portafoglio in euro detenuto a fronte dei fondi propri e dalle riserve valutarie. Sebbene i titoli detenuti per finalità di politica monetaria siano valutati al costo ammortizzato tenendo conto di eventuali riduzioni durevoli di valore e non siano quindi soggetti, in assenza di vendite, a variazioni di prezzo associate al rischio di migrazione, restano comunque esposti al rischio di default. Il portafoglio denominato in euro a fronte dei fondi propri e le riserve valutarie sono valutati ai prezzi di mercato e sono pertanto soggetti al rischio di migrazione e al rischio di default. Il rischio di credito è aumentato rispetto all’esercizio precedente a seguito dell’espansione dello stato patrimoniale della BCE dovuta agli acquisti di titoli nell’ambito del PAA e del PEPP.

Il rischio di credito è mitigato principalmente tramite l’applicazione di criteri di idoneità, procedure di due diligence e limiti di esposizione che differiscono da un portafoglio all’altro.

I rischi di cambio e di prezzo delle materie prime derivano dalle riserve in valuta e dalle disponibilità in oro della BCE. Il rischio di cambio è diminuito rispetto all’esercizio precedente per effetto dell’incremento dei conti di rivalutazione sulle valute estere, che agiscono come riserve per assorbire le oscillazioni sfavorevoli dei tassi di cambio.

Dato il ruolo di queste attività, la BCE non copre i relativi rischi di cambio e di prezzo delle materie prime, che sono invece mitigati dalla presenza di conti di rivalutazione e da una diversificazione su più valute e sull’oro.

Il portafoglio relativo alle riserve in valuta e il portafoglio in euro detenuto a fronte dei fondi propri della BCE sono investiti principalmente in titoli a reddito fisso e sono soggetti al rischio di tasso di interesse connesso alla valutazione ai prezzi di mercato (mark-to-market). Le riserve valutarie detenute dalla BCE sono investite soprattutto in attività con scadenze relativamente brevi (cfr. il grafico 7 nella sezione 1.3.1 “Stato patrimoniale”), mentre le attività nel portafoglio detenuto a fronte dei fondi propri hanno in genere scadenze più lunghe (cfr. il grafico 9 nella sezione 1.3.1 “Stato patrimoniale”). Il rischio di tasso di interesse su questi portafogli, misurato con l’approccio contabile, è aumentato lievemente rispetto al 2020 di riflesso all’andamento delle condizioni di mercato.

Il rischio di tasso di interesse connesso alla valutazione ai prezzi di mercato (mark-to-market) è mitigato attraverso le politiche di allocazione delle attività e i conti di rivalutazione.

La BCE è soggetta anche al rischio di tasso di interesse derivante da disallineamenti fra il tasso di interesse percepito sulle attività e quello dovuto sulle passività, con conseguente impatto sugli interessi attivi netti. Questo rischio non è connesso direttamente a un particolare portafoglio, ma piuttosto alla struttura complessiva dello stato patrimoniale della BCE e, soprattutto, ai disallineamenti di scadenze e rendimenti fra attività e passività. La BCE monitora questo rischio utilizzando proiezioni della redditività, dalle quali è emerso che la Banca dovrebbe continuare a registrare interessi attivi netti nei prossimi esercizi.

Questa tipologia di rischio è gestita attraverso politiche di allocazione delle attività ed è inoltre mitigata dalla presenza di passività non remunerate nello stato patrimoniale della BCE.

1.4.2 Rischio operativo

Le politiche e il quadro di riferimento per la gestione dei rischi operativi (operational risk management, ORM) presso la BCE[18], nonché la loro approvazione, sono di competenza del Comitato esecutivo. Il Comitato per i rischi operativi (Operational Risk Committee, ORC) assiste il Comitato esecutivo nell’assolvimento della sua funzione di supervisione sulla gestione dei rischi operativi. L’ORM è parte integrante della struttura di governance[19] e dei processi gestionali della BCE.

La principale finalità del quadro di riferimento per l’ORM presso la BCE è contribuire ad assicurare che la Banca realizzi la missione e gli obiettivi stabiliti, tutelando la propria reputazione e le proprie attività da perdite, abusi e danni. Nell’ambito del quadro di riferimento per l’ORM ogni area funzionale della BCE ha il compito di individuare, valutare e monitorare i propri rischi operativi e i relativi controlli, predisporre piani di risposta e segnalare gli incidenti. In tale contesto la politica di tolleranza al rischio della BCE dà indicazioni in merito alle strategie di risposta e alle procedure di accettazione del rischio. Essa è connessa a una matrice del rischio 5x5 basata su una scala di classificazione dell’impatto e della probabilità che utilizza criteri quantitativi e qualitativi.

Il contesto in cui opera la BCE è esposto a minacce sempre più complesse e interconnesse ed è ampia la gamma dei rischi operativi associati alle sue attività ordinarie. Le principali aree di criticità per la BCE comprendono un ampio spettro di rischi non finanziari connessi alle persone, alle informazioni, ai sistemi, ai processi e ai fornitori terzi esterni. Pertanto, la BCE si è dotata di processi che facilitano la gestione efficace e continua dei propri rischi operativi e integrano le informazioni sui rischi nel processo decisionale. La BCE sta dedicando inoltre particolare attenzione al rafforzamento della propria resilienza, adottando un approccio di ampio respiro rispetto ai rischi e alle opportunità in una prospettiva completa, comprendente aspetti relativi alla sostenibilità. A tal fine, sono stati predisposti piani e strutture di emergenza per assicurare la continuità operativa delle funzioni critiche aziendali in caso di necessità (come per la pandemia di COVID-19).

1.4.3 Rischio di condotta

Per far fronte al rischio di condotta[20] la BCE si è dotata di un apposito Ufficio di conformità e governance investito della funzione fondamentale di gestione dei rischi per il rafforzamento dell’assetto di governance della Banca. La finalità dell’Ufficio è assistere il Comitato esecutivo nel tutelare l’integrità e la reputazione della BCE, promuovere principi etici di comportamento e rafforzare l’obbligo di rendere conto del proprio operato e la trasparenza da parte della Banca. Il Comitato etico ad alto livello presso la BCE fornisce consulenza e indicazioni alle alte cariche della Banca in tema di integrità e condotta e coadiuva il Consiglio direttivo nella gestione dei relativi rischi a livello dirigenziale in maniera adeguata e coerente. Sul piano dell’Eurosistema e del Meccanismo di vigilanza unico (MVU), la Conferenza per l’etica e la conformità si adopera per conseguire un’attuazione coerente dei modelli di condotta per le BCN e le autorità nazionali competenti (ANC).

2 Bilancio della BCE

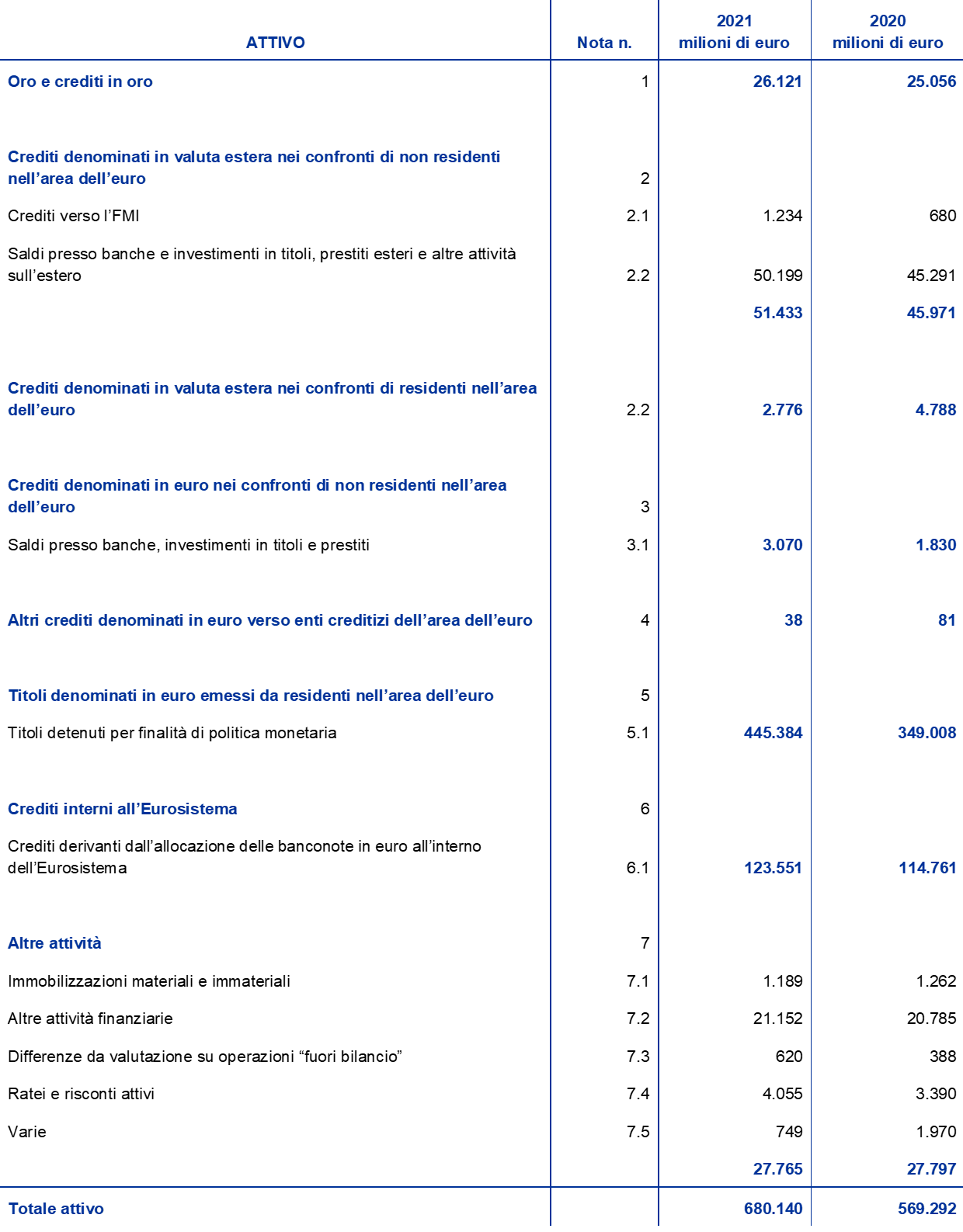

2.1 Stato patrimoniale al 31 dicembre 2021

Note: i totali riportati negli schemi di bilancio e nelle tavole delle note potrebbero non quadrare per effetto degli arrotondamenti. Le cifre 0 e (0) indicano importi positivi o negativi arrotondati a zero, mentre il trattino (-) indica zero.

2.2 Conto economico per l’esercizio terminato il 31 dicembre 2021

Francoforte sul Meno, 8 febbraio 2022

Banca centrale europea

Christine Lagarde

Presidente

2.3 Criteri di rilevazione contabile e di redazione del bilancio

Forma e presentazione del bilancio

Il bilancio della BCE è stato predisposto in conformità ai principi e criteri contabili[21] di seguito descritti, che ad avviso del Consiglio direttivo della BCE ne consentono una rappresentazione corretta, riflettendo nel contempo la natura delle attività di una banca centrale.

Principi contabili

Sono stati applicati i seguenti principi contabili: trasparenza e aderenza alla realtà economica, prudenza, considerazione dei fatti successivi alla data di riferimento del bilancio, rilevanza, prospettiva della continuità aziendale (cosiddetta “azienda in funzionamento”), competenza, coerenza e comparabilità.

Rilevazione delle attività e delle passività

Un’attività o una passività è iscritta nello stato patrimoniale solo quando è probabile che i futuri benefici economici ad essa connessi affluiscano alla o defluiscano dalla BCE, sostanzialmente tutti i rischi e i benefici associati sono stati trasferiti alla BCE e il costo o il valore dell’attività ovvero l’ammontare dell’obbligazione può essere misurato in modo attendibile.

Criteri generali

Il bilancio è stato redatto sulla base del criterio del costo storico, adeguato per effettuare la valutazione a prezzi di mercato dei titoli negoziabili (diversi da quelli attualmente detenuti per finalità di politica monetaria), dell’oro e di tutte le altre attività e passività di bilancio e “fuori bilancio” denominate in valuta estera.

Le operazioni su attività e passività finanziarie sono iscritte alla data di regolamento.

Ad eccezione delle operazioni a pronti in titoli, le operazioni su strumenti finanziari denominati in valuta estera sono registrate in conti “fuori bilancio” alla data di contrattazione. Alla data di regolamento le registrazioni “fuori bilancio” sono stornate e le operazioni vengono iscritte in bilancio. Gli acquisti e le vendite di valuta estera incidono sulla posizione netta in valuta alla data di contrattazione; gli utili o le perdite realizzati generati dalle vendite sono altresì calcolati alla data di contrattazione. Gli interessi, i premi e gli sconti maturati sugli strumenti finanziari denominati in valuta estera sono calcolati e registrati su base giornaliera e, pertanto, incidono giornalmente sulla posizione in valuta.

Oro e attività e passività in valuta estera

Le attività e le passività denominate in valuta estera sono convertite in euro al tasso di cambio vigente alla data di riferimento del bilancio. Le rendite e le spese sono convertite al tasso di cambio in essere alla data della loro rilevazione. La valutazione di queste attività e passività viene effettuata separatamente per ogni divisa, considerando sia le poste di bilancio sia quelle “fuori bilancio”.

La valutazione al prezzo di mercato viene condotta distintamente da quella al tasso di cambio.

L’oro è valutato al prezzo di mercato che si registra alla data di riferimento del bilancio. Non si opera alcuna distinzione fra le differenze da valutazione attinenti al prezzo e quelle relative al tasso di cambio. Viene infatti contabilizzata un’unica valutazione sulla base del prezzo in euro per oncia di fino, che per l’esercizio terminato il 31 dicembre 2021 è stato calcolato con riferimento al tasso di cambio dell’euro nei confronti del dollaro statunitense al 31 dicembre.

Il diritto speciale di prelievo (DSP) è composto da un paniere di valute e il suo valore è determinato dalla somma ponderata dei tassi di cambio delle cinque valute principali (dollaro statunitense, euro, renminbi cinese, sterlina britannica e yen giapponese). Le consistenze in DSP detenute dalla BCE sono state convertite in euro al tasso di cambio vigente al 31 dicembre.

Titoli

Titoli detenuti per finalità di politica monetaria

I titoli attualmente detenuti per finalità di politica monetaria sono contabilizzati al costo ammortizzato tenendo conto di eventuali riduzioni durevoli di valore.

Altri titoli

I titoli negoziabili (diversi da quelli detenuti per finalità di politica monetaria) e le altre attività analoghe sono valutati singolarmente sulla base dei prezzi medi di mercato oppure della relativa curva dei rendimenti alla data di riferimento del bilancio. Le opzioni incorporate nei titoli non sono considerate separatamente ai fini della valutazione. Per l’esercizio terminato il 31 dicembre 2021 sono stati applicati i prezzi medi di mercato al 30 dicembre.

Le quote dei fondi di investimento negoziabili sono valutate su base netta a livello di fondo, utilizzando il valore patrimoniale netto. Le minusvalenze (non realizzate) su uno specifico fondo non sono compensate con le plusvalenze (non realizzate) su altri fondi.

Le azioni illiquide e tutti gli altri strumenti di capitale detenuti in via permanente a scopo di investimento sono valutati al costo tenendo conto di eventuali riduzioni durevoli di valore.

Rilevazione delle rendite e delle spese

Le rendite e le spese vengono rilevate nel periodo in cui sono state, rispettivamente, conseguite e sostenute[22]. Gli utili e le perdite realizzati derivanti dalla vendita di valuta estera, oro e titoli sono calcolati sulla base del costo medio dell’attività e vengono iscritti nel conto economico.

Le plusvalenze (non realizzate) non sono imputate al conto economico come componenti positive di reddito e vengono registrate direttamente in un conto di rivalutazione.

Le minusvalenze (non realizzate) sono iscritte nel conto economico se a fine esercizio eccedono le preesistenti rivalutazioni cumulate registrate nel corrispondente conto di rivalutazione. Le minusvalenze (non realizzate) su uno specifico titolo, una specifica valuta o sull’oro non sono compensate con plusvalenze (non realizzate) su altre specie di titoli, valute oppure oro. Qualora tali minusvalenze siano imputate al conto economico, il costo medio viene ridotto in linea con il tasso di cambio o il prezzo di mercato di fine esercizio.

Le perdite durevoli di valore sono esposte nel conto economico e non vengono stornate negli esercizi successivi, salvo il caso in cui la perdita durevole diminuisca e tale diminuzione possa essere ricondotta a un evento osservabile verificatosi in un momento posteriore alla registrazione iniziale della perdita.

I premi e gli sconti sui titoli sono ammortizzati sulla base della vita residua contrattuale dei titoli.

Operazioni temporanee

Mediante queste operazioni la BCE acquista (o vende) attività a pronti con patto di rivendita (o riacquisto) a termine, oppure eroga credito a fronte di una garanzia.

Un’operazione di vendita a pronti con patto di riacquisto a termine consiste nella cessione di titoli a fronte di contante con l’impegno contestuale di riacquistarli dalla controparte a un prezzo concordato e a una data futura prefissata. Tali operazioni sono registrate nel passivo dello stato patrimoniale come depositi garantiti. I titoli oggetto di queste operazioni restano iscritti nella situazione patrimoniale della BCE.

Un’operazione di acquisto a pronti con patto di rivendita a termine consiste in un acquisto di titoli a fronte di contante con l’impegno contestuale di rivenderli alla controparte a un prezzo concordato e a una data futura prefissata. Tali operazioni sono registrate nell’attivo dello stato patrimoniale come prestiti garantiti, ma non sono incluse nei titoli detenuti dalla BCE.

Le operazioni temporanee, comprese quelle di prestito titoli, condotte nell’ambito di un programma offerto da un’istituzione specializzata sono rilevate nello stato patrimoniale soltanto nel caso in cui la garanzia sia stata fornita in contante e non risulti investita.

Operazioni “fuori bilancio”

Le operazioni “fuori bilancio” in valuta, cioè gli acquisti e le vendite a termine di valuta, gli impegni a termine nell’ambito di swap in valuta e le altre operazioni comportanti lo scambio di una valuta contro un’altra a una data futura, concorrono a determinare la posizione netta in valuta ai fini del calcolo degli utili o delle perdite da cambio.

Le operazioni “fuori bilancio” su tassi di interesse sono valutate separatamente le une dalle altre. I movimenti giornalieri dei margini di variazione dei contratti future aperti su tassi di interesse, così come gli swap su tassi di interesse la cui compensazione è effettuata mediante una controparte centrale, sono iscritti nel conto economico. La valutazione delle operazioni a termine in titoli è svolta dalla BCE sulla base di metodi comunemente accettati che prevedono l’utilizzo dei prezzi e dei tassi di mercato e dei fattori di sconto osservabili tra le date di regolamento e quella di valutazione.

Immobilizzazioni

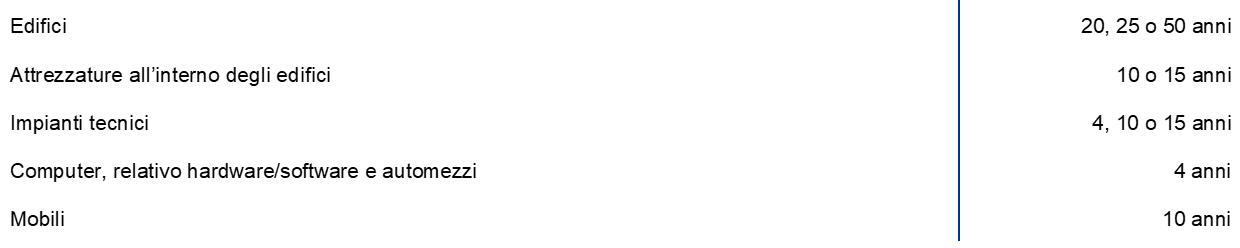

Salvo i terreni e le opere d’arte, le immobilizzazioni (comprese quelle immateriali) sono valutate al costo dedotto l’ammortamento. I terreni e le opere d’arte sono valutati al costo. La sede principale della BCE è valutata al costo dedotto l’ammortamento, tenendo conto di eventuali riduzioni durevoli di valore. Riguardo all’ammortamento della sede principale della BCE, i costi vengono adeguatamente imputati alle varie componenti, che a loro volta sono ammortizzate in base alla rispettiva vita utile stimata. L’ammortamento è calcolato a quote costanti sull’intero periodo atteso di vita utile del bene, a partire dal trimestre successivo alla data in cui questo diviene utilizzabile. Si riporta di seguito la vita utile considerata per le principali categorie di beni.

Riguardo alle spese capitalizzate per opere di rinnovamento dei locali attualmente presi in affitto dalla BCE, il periodo di ammortamento è modificato per tenere conto dei fatti aventi un impatto sulla vita utile attesa del bene in questione.

La BCE effettua una verifica annuale volta ad accertare riduzioni durevoli di valore della sua sede principale e delle attività per il diritto d’uso di immobili adibiti a uffici (cfr. sotto “Leasing”). Qualora si osservi un indicatore e si valuti che un’attività possa avere subito una riduzione durevole di valore, si procede alla stima del valore recuperabile. Una perdita durevole di valore è registrata nel conto economico se il valore recuperabile è inferiore al valore contabile netto.

Le immobilizzazioni con costo inferiore a 10.000 euro sono interamente imputate al conto economico dell’anno di acquisto.

Le immobilizzazioni che, pur soddisfacendo i criteri di capitalizzazione, sono ancora in fase di costruzione o di sviluppo vengono iscritte nella posta di bilancio “Immobilizzazioni in corso”. I costi connessi verranno imputati alle voci pertinenti quando i beni saranno disponibili e pronti all’uso.

Leasing

Per tutti i leasing riguardanti un bene materiale, le relative attività per il diritto d’uso (ossia attività consistenti nel diritto di utilizzo) e passività per leasing sono rilevate nello stato patrimoniale alla data di decorrenza del contratto, rispettivamente alle voci “Immobilizzazioni materiali e immateriali” e “Varie” (passivo). Per i leasing che soddisfano i criteri di capitalizzazione ma la cui attività è ancora in fase di costruzione o adeguamento, i costi sostenuti prima della data di decorrenza del contratto sono rilevati alla voce “Immobilizzazioni in corso”. Le relative attività per il diritto d’uso e passività per leasing sono registrate nelle voci delle rispettive immobilizzazioni quando i beni saranno disponibili e pronti all’uso (data di decorrenza del contratto).

Le attività per il diritto d’uso sono valutate al costo, dedotto l’ammortamento. Inoltre le attività per il diritto d’uso di immobili adibiti a uffici sono soggette a verifica annuale volta ad accertare eventuali riduzioni durevoli di valore (cfr. sopra “Immobilizzazioni”). L’ammortamento è calcolato a quote costanti dalla data di decorrenza del contratto alla fine della vita utile dell’attività per il diritto d’uso o, se anteriore, al termine della durata del leasing.

La passività per leasing è inizialmente valutata al valore attuale dei futuri pagamenti dovuti per il leasing (includendo soltanto le componenti leasing), attualizzati utilizzando il tasso di finanziamento marginale della BCE. Successivamente la passività per leasing è calcolata al costo ammortizzato in base al criterio dell’interesse effettivo. I relativi interessi passivi sono iscritti alla voce “Altri interessi passivi” del conto economico. La passività per leasing viene rideterminata in caso di modifica dei futuri pagamenti dovuti in seguito alla variazione di un indice o a una nuova valutazione del contratto in essere per altre cause. Ogni rideterminazione della passività per leasing genera una corrispondente rettifica nel valore contabile dell’attività per il diritto d’uso.

I leasing a breve termine, della durata massima di 12 mesi, e quelli di attività di modesto valore, inferiore a 10.000 euro, (coerentemente con la soglia utilizzata per la rilevazione delle immobilizzazioni) sono iscritti come spesa nel conto economico.

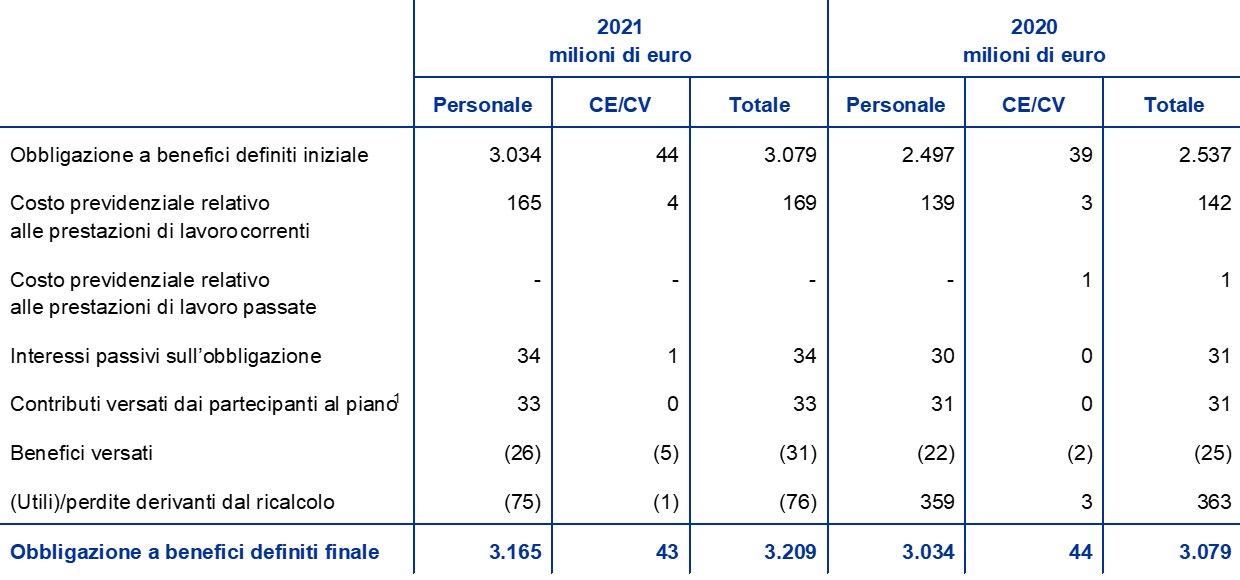

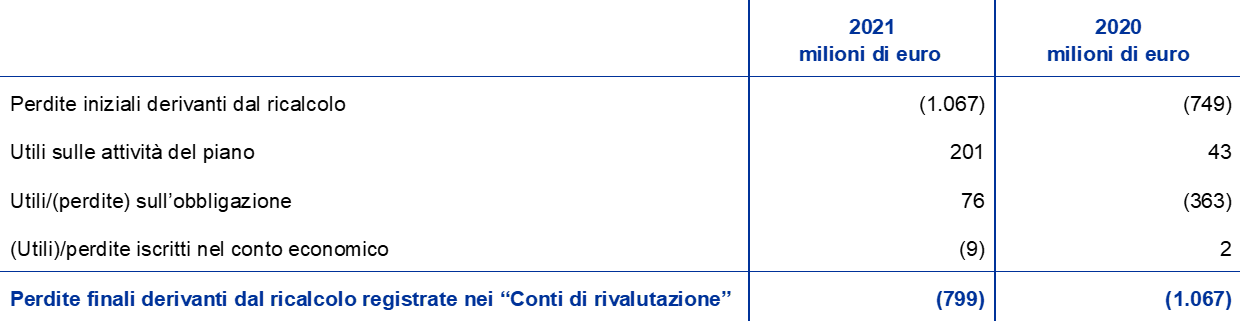

Benefici successivi al rapporto di lavoro, altri benefici a lungo termine e benefici per la cessazione del rapporto di lavoro erogati dalla BCE

La BCE applica piani a benefici definiti per il proprio personale e i membri del Comitato esecutivo, nonché per i membri del Consiglio di vigilanza dipendenti della Banca.

Il piano pensionistico per il personale è finanziato attraverso le attività detenute in un apposito fondo a lungo termine. I contributi obbligatori della BCE e del personale sono versati nel fondo a benefici definiti. Il personale può versare ulteriori contributi volontari in un fondo a contribuzione definita utilizzabile per l’erogazione di prestazioni integrative[23], che sono determinate dall’ammontare dei contributi volontari e dai rendimenti generati dal loro investimento.

Per i membri del Comitato esecutivo e i membri del Consiglio di vigilanza dipendenti della BCE i benefici successivi al rapporto di lavoro e gli altri benefici a lungo termine non sono finanziati attraverso specifiche attività; ciò avviene anche per i benefici successivi al rapporto di lavoro diversi dalle pensioni, gli altri benefici a lungo termine e i benefici per la cessazione del rapporto di lavoro del personale.

Passività netta per benefici definiti

La passività relativa ai piani a benefici definiti (compresi gli altri benefici a lungo termine e i benefici per la cessazione del rapporto di lavoro) iscritta nello stato patrimoniale alla voce “Varie” (passivo) rappresenta il valore attuale dell’obbligazione a benefici definiti alla data di riferimento del bilancio, meno il fair value (valore equo) delle attività a servizio del piano destinate al finanziamento della relativa obbligazione.

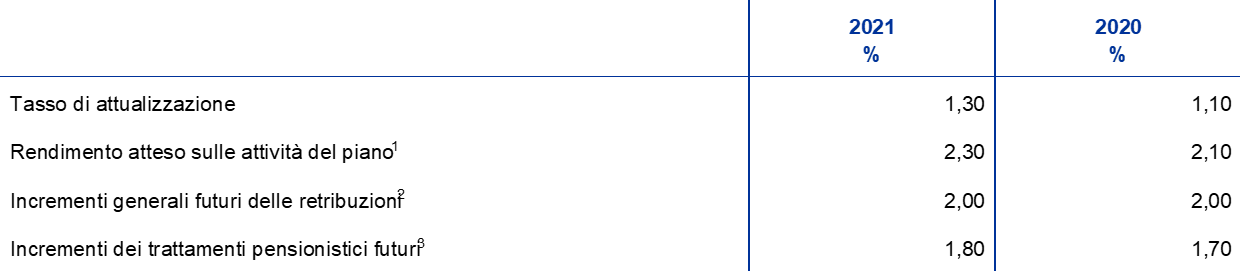

L’obbligazione a benefici definiti è determinata su base annua da attuari indipendenti, con il metodo della proiezione del credito unitario. Il valore corrente dell’obbligazione a benefici definiti è calcolato mediante attualizzazione dei flussi finanziari stimati per il futuro (utilizzando un tasso determinato sui rendimenti di mercato alla data di riferimento del bilancio) relativi a obbligazioni societarie di elevata qualità denominate in euro e caratterizzate da un profilo delle scadenze simile a quello della relativa obbligazione.

Gli utili e le perdite attuariali possono derivare da rettifiche basate sull’esperienza passata (laddove vi siano differenze tra le ipotesi attuariali formulate in precedenza e quanto si è effettivamente verificato) e da modifiche delle ipotesi attuariali.

Costo netto dei benefici definiti

Il costo netto dei benefici definiti è ripartito in componenti rilevate nel conto economico e nel ricalcolo dei benefici successivi al rapporto di lavoro esposto nei “Conti di rivalutazione” dello stato patrimoniale.

L’ammontare netto imputato al conto economico comprende:

- il costo previdenziale derivante dalle prestazioni di lavoro correnti a carico dell’esercizio;

- il costo previdenziale derivante dalle prestazioni di lavoro passate risultanti dalla modifica del piano;

- gli interessi netti sulla passività netta per benefici definiti calcolati al tasso di attualizzazione;

- il ricalcolo totale relativo agli altri benefici a lungo termine ed eventualmente ai benefici per la cessazione del rapporto di lavoro a lungo termine.

L’ammontare netto esposto nei “Conti di rivalutazione” include:

- gli utili e le perdite attuariali sull’obbligazione a benefici definiti;

- il rendimento effettivo delle attività del piano, esclusi gli importi compresi negli interessi netti sulla passività netta per benefici definiti;

- qualsiasi variazione nell’effetto del massimale di attività, esclusi gli importi compresi negli interessi netti sulla passività netta per benefici definiti.

Questi importi sono valutati annualmente da attuari indipendenti al fine di determinare le passività appropriate da iscrivere in bilancio.

Saldi intra-SEBC e saldi interni all’Eurosistema

I saldi intra-SEBC sono riconducibili principalmente ai pagamenti transfrontalieri in euro interni all’Unione europea (UE) regolati in moneta di banca centrale. Queste operazioni, disposte per la maggior parte da soggetti privati (quali enti creditizi, società e persone fisiche), sono regolate in Target2, il sistema transeuropeo automatizzato di trasferimento espresso con regolamento lordo in tempo reale, e danno origine a saldi bilaterali nei conti Target2 delle banche centrali degli Stati membri dell’UE. Questi saldi sono compensati per novazione con la BCE su base giornaliera e, pertanto, ogni banca centrale nazionale (BCN) presenta un’unica posizione bilaterale netta verso la sola BCE. Anche i pagamenti effettuati dalla BCE e regolati in Target2 incidono sulle singole posizioni bilaterali nette. Tali posizioni, appostate nei conti della BCE, costituiscono il credito o debito netto di ciascuna BCN nei confronti del resto del Sistema europeo di banche centrali (SEBC). I saldi interni all’Eurosistema delle BCN dei paesi dell’area dell’euro verso la BCE derivanti da Target2, nonché gli altri saldi interni all’Eurosistema denominati in euro (fra cui i conferimenti provvisori dell’utile della BCE alle BCN) sono esposti nella situazione patrimoniale della BCE in un’unica posizione netta attiva o passiva, alla voce “Altri crediti nell’ambito dell’Eurosistema (netti)” oppure “Altre passività nell’ambito dell’Eurosistema (nette)”. I saldi intra-SEBC delle BCN dei paesi non appartenenti all’area dell’euro nei confronti della BCE, derivanti dalla loro adesione a Target2[24], sono iscritti alla voce “Passività denominate in euro nei confronti di non residenti nell’area dell’euro”.

I saldi interni all’Eurosistema rivenienti dall’allocazione delle banconote in euro nell’ambito dell’Eurosistema confluiscono in un’unica posizione netta attiva, alla voce “Crediti derivanti dall’allocazione delle banconote in euro all’interno dell’Eurosistema” (cfr. sotto “Banconote in circolazione”).

I saldi interni all’Eurosistema derivanti dal trasferimento di riserve ufficiali alla BCE da parte delle BCN dell’Eurosistema sono denominati in euro e vengono iscritti alla voce “Passività equivalenti al trasferimento di riserve ufficiali”.

Banconote in circolazione

L’emissione delle banconote in euro spetta alla BCE e alle BCN dell’area dell’euro, che assieme costituiscono l’Eurosistema[25]. L’ammontare complessivo dei biglietti in euro in circolazione è ripartito fra le banche centrali dell’Eurosistema l’ultimo giorno lavorativo di ogni mese sulla base dello schema di allocazione delle banconote[26].

Alla BCE è stata attribuita una quota pari all’8% del valore totale dei biglietti in euro in circolazione, che viene iscritta nello stato patrimoniale alla voce del passivo “Banconote in circolazione”. La quota della BCE sul totale delle banconote in euro emesse trova contropartita nei crediti nei confronti delle BCN. Tali crediti, di natura fruttifera[27], sono esposti alla sottovoce “Crediti interni all’Eurosistema: crediti derivanti dall’allocazione delle banconote in euro all’interno dell’Eurosistema” (cfr. sopra “Saldi intra-SEBC e saldi interni all’Eurosistema”). Gli interessi attivi su questi crediti confluiscono nella voce “Interessi attivi derivanti dall’allocazione delle banconote in euro all’interno dell’Eurosistema” del conto economico.

Utile distribuito a titolo di acconto

Un ammontare pari alla somma del reddito riveniente alla BCE dalle banconote in euro in circolazione e del reddito derivante dai titoli detenuti per finalità di politica monetaria acquistati nell’ambito (1) del Programma per il mercato dei titoli finanziari, (2) del terzo Programma per l’acquisto di obbligazioni garantite, (3) del Programma di acquisto di titoli garantiti da attività, (4) del Programma di acquisto per il settore pubblico, (5) del Programma di acquisto per l’emergenza pandemica è conferito nel gennaio dell’anno successivo tramite distribuzione provvisoria dell’utile, salvo diversa decisione del Consiglio direttivo[28]. L’ammontare è integralmente attribuito eccetto il caso in cui sia superiore all’utile netto della BCE per l’esercizio, fatte salve eventuali decisioni del Consiglio direttivo di effettuare trasferimenti al fondo di accantonamento a fronte dei rischi finanziari. Il Consiglio direttivo può inoltre decidere di dedurre dal reddito riveniente dalle banconote in euro in circolazione da distribuire a gennaio l’ammontare dei costi sostenuti dalla BCE per l’emissione e la gestione operativa delle banconote.

Fatti successivi alla data di chiusura del bilancio

Il valore delle attività e delle passività è oggetto di aggiustamenti relativi a eventi che si manifestano fra la data di riferimento del bilancio della BCE e quella in cui il Comitato esecutivo ne autorizza la presentazione al Consiglio direttivo per l’approvazione, qualora tali eventi incidano in misura significativa sullo stato delle attività e passività alla predetta data di riferimento.

I fatti rilevanti successivi alla data di chiusura del bilancio che non hanno effetti sulle attività e passività a tale data sono riportati nelle note.

Modifiche ai criteri di rilevazione contabile e di redazione del bilancio

Nel 2021 non sono state apportate modifiche ai criteri di rilevazione contabile e di redazione del bilancio applicati dalla BCE.

Altre informazioni

Ai sensi dell’articolo 27 dello Statuto del SEBC e sulla base di una raccomandazione del Consiglio direttivo, il Consiglio dell’UE ha approvato la designazione della Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Repubblica federale di Germania) quale revisore esterno della BCE per un periodo di cinque anni che si concluderà al termine dell’esercizio finanziario 2022. Tale periodo può essere esteso fino a un massimo di due esercizi finanziari.

2.4 Note allo stato patrimoniale

Nota 1 - Oro e crediti in oro

Al 31 dicembre 2021 la BCE deteneva 16.229.522 once[29] di oro fino, per un valore di mercato pari a 26.121 milioni di euro (25.056 milioni nel 2020). Nel 2021 non sono state effettuate operazioni in oro e pertanto le consistenze della BCE sono rimaste invariate rispetto al 31 dicembre 2020. L’aumento del controvalore in euro di tali consistenze è dovuto al rialzo del prezzo di mercato dell’oro espresso in euro (cfr. “Oro e attività e passività in valuta estera” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio” e la nota 15 “Conti di rivalutazione”).

Nota 2 - Crediti denominati in valuta estera nei confronti di residenti e non residenti nell’area dell’euro

Nota 2.1 - Crediti verso l’FMI

Questa voce dell’attivo rappresenta la quota di DSP detenuta dalla BCE al 31 dicembre 2021 e ammonta a 1.234 milioni di euro (680 milioni nel 2020). Si basa su un accordo volontario di scambio con il Fondo monetario internazionale (FMI) secondo il quale quest’ultimo è autorizzato a eseguire operazioni di vendita e acquisto di DSP contro euro, per conto della BCE, entro un livello minimo e uno massimo di quote detenute. A fini contabili i DSP sono assimilati a una divisa estera (cfr. “Oro e attività e passività in valuta estera” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”). Le consistenze in DSP della BCE sono aumentate nel 2021, principalmente a seguito delle operazioni condotte nel contesto del suddetto accordo volontario di scambio. L’apprezzamento del DSP nei confronti dell’euro durante il 2021 ha contribuito inoltre all’incremento del controvalore in euro di tali consistenze.

Nota 2.2 - Saldi presso banche e investimenti in titoli, prestiti esteri e altre attività sull’estero e crediti denominati in valuta estera nei confronti di residenti nell’area dell’euro

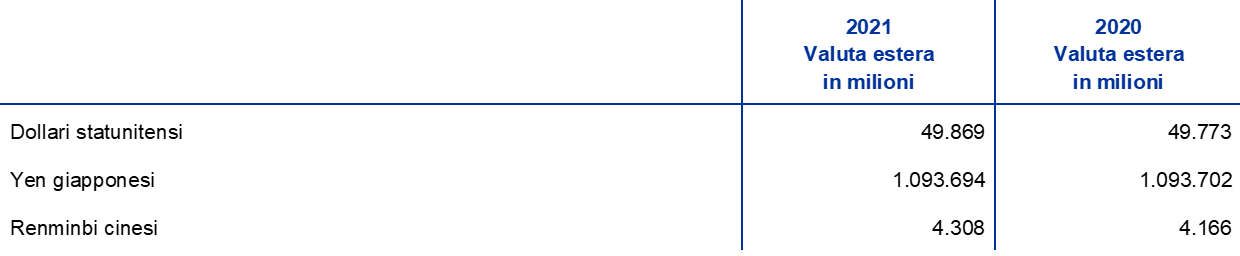

Queste due poste sono rappresentate da saldi presso banche e prestiti denominati in valuta estera, nonché da investimenti in titoli denominati in dollari statunitensi, renminbi cinesi e yen giapponesi.

Nel 2021 il valore totale di queste voci è aumentato soprattutto per effetto dell’apprezzamento del dollaro statunitense nei confronti dell’euro.

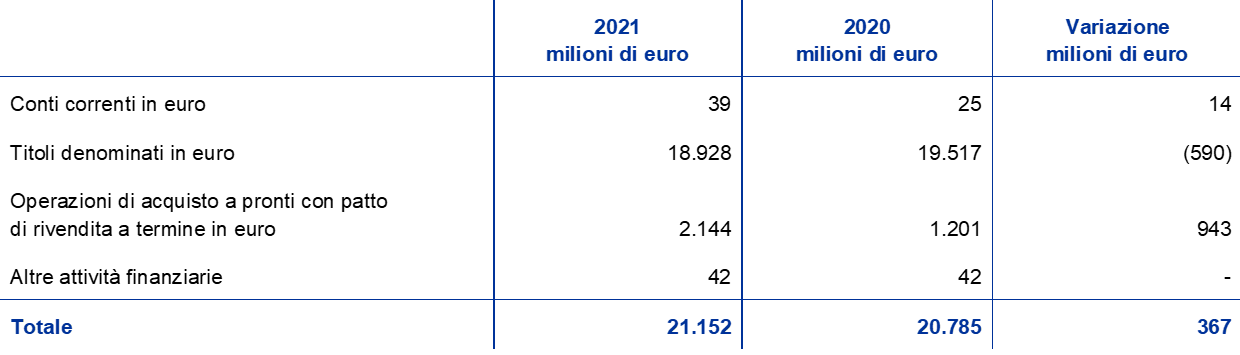

Attività nette in valuta estera[30] detenute dalla BCE:

Nel 2021 non sono stati effettuati interventi sul mercato valutario.

Nota 3 - Crediti denominati in euro nei confronti di non residenti nell’area dell’euro

Nota 3.1 - Saldi presso banche, investimenti in titoli e prestiti

Al 31 dicembre 2021 questa voce consiste di un credito di 3.070 milioni di euro (1.830 milioni di euro nel 2020) relativo agli accordi per l’erogazione di liquidità fra l’Eurosistema e le banche centrali di paesi non appartenenti all’area dell’euro. In base a questi accordi, l’Eurosistema fornisce liquidità in euro alle banche centrali di paesi non partecipanti all’area dell’euro a fronte di garanzie idonee[31] per soddisfare la domanda di liquidità in euro in tali paesi in caso di disfunzioni di mercato e, quindi, per ridurre al minimo il rischio di effetti avversi di propagazione nei mercati finanziari e nelle economie dell’area.

Nota 4 - Altri crediti denominati in euro verso enti creditizi dell’area dell’euro

Al 31 dicembre 2021 questa voce comprende i saldi di conti correnti di residenti nell’area dell’euro per 38 milioni di euro (81 milioni nel 2020).

Nota 5 - Titoli denominati in euro emessi da residenti nell’area dell’euro

Nota 5.1- Titoli detenuti per finalità di politica monetaria

Al 31 dicembre 2021 questa voce comprende i titoli acquistati dalla BCE nell’ambito dei tre Programmi per l’acquisto di obbligazioni garantite (CBPP), del Programma per il mercato dei titoli finanziari (SMP), del Programma di acquisto di titoli garantiti da attività (ABSPP), del Programma di acquisto per il settore pubblico (PSPP) e del Programma di acquisto per l’emergenza pandemica (PEPP).

1) Ulteriori criteri di idoneità per i singoli programmi sono consultabili nelle decisioni del Consiglio direttivo.

2) Nel quadro dell’SMP sono stati acquistati soltanto titoli del debito pubblico emessi dal Tesoro di cinque paesi dell’area dell’euro.

3) La BCE non acquista titoli nell’ambito del CSPP.

4) Per i titoli di Stato greci è stata concessa una deroga ai requisiti di ammissibilità.

Nel 2021 l’Eurosistema ha effettuato gli acquisti netti nell’ambito del PAA[32] a un ritmo mensile medio di 20 miliardi di euro. Nel dicembre 2021 il Consiglio direttivo ha stabilito[33] un ritmo mensile degli acquisti netti di 40 miliardi di euro nel secondo trimestre e di 30 miliardi di euro nel terzo trimestre del 2022. A partire da ottobre 2022, il Consiglio direttivo manterrà gli acquisti netti di attività a un ritmo mensile di 20 miliardi di euro finché necessario a rafforzare l’impatto di accomodamento dei tassi di interesse di riferimento della BCE e si attende che gli acquisti netti termineranno poco prima che inizierà a innalzare i tassi. Il Consiglio direttivo intende anche continuare i reinvestimenti per un prolungato periodo di tempo successivamente alla data in cui inizierà a innalzare i tassi, e in ogni caso finché sarà necessario per mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Inoltre, nel 2021 l’Eurosistema ha proseguito gli acquisti netti di attività nell’ambito del PEPP[34], che ha una dotazione complessiva di 1.850 miliardi di euro[35]. Gli acquisti sono stati effettuati in maniera flessibile sulla base della valutazione delle condizioni finanziarie e delle prospettive di inflazione. Nel dicembre 2021 il Consiglio direttivo ha deciso inoltre di sospendere a fine marzo 2022 gli acquisti netti di attività del PEPP, che potranno però essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia di coronavirus (COVID-19). In aggiunta, il Consiglio direttivo ha esteso l’orizzonte dei reinvestimenti del capitale rimborsato sui titoli in scadenza nel quadro del PEPP almeno sino alla fine del 2024. I reinvestimenti del PEPP possono essere adeguati in modo flessibile nel corso del tempo, fra le varie classi di attività e i vari paesi in qualsiasi momento. La futura riduzione del portafoglio del PEPP sarà gestita in modo da evitare interferenze con l’adeguato orientamento di politica monetaria.

I titoli relativi ai programmi menzionati sono valutati al costo ammortizzato tenendo conto di eventuali riduzioni durevoli di valore (cfr. “Titoli” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”).

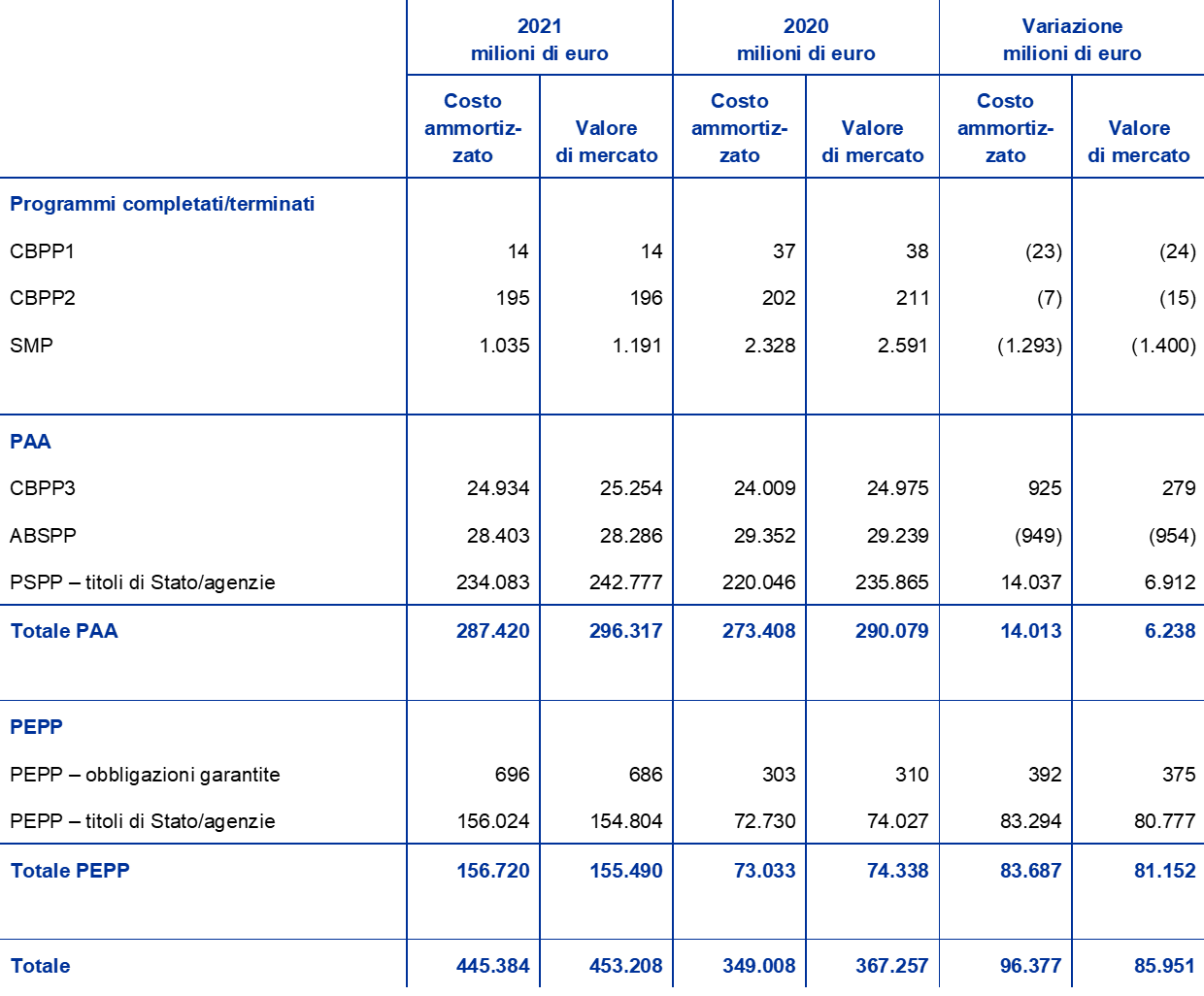

Il costo ammortizzato dei titoli detenuti dalla BCE e il loro valore di mercato[36] (che non è rilevato nello stato patrimoniale, né nel conto economico ed è riportato solo a fini di raffronto) sono indicati nella tavola seguente.

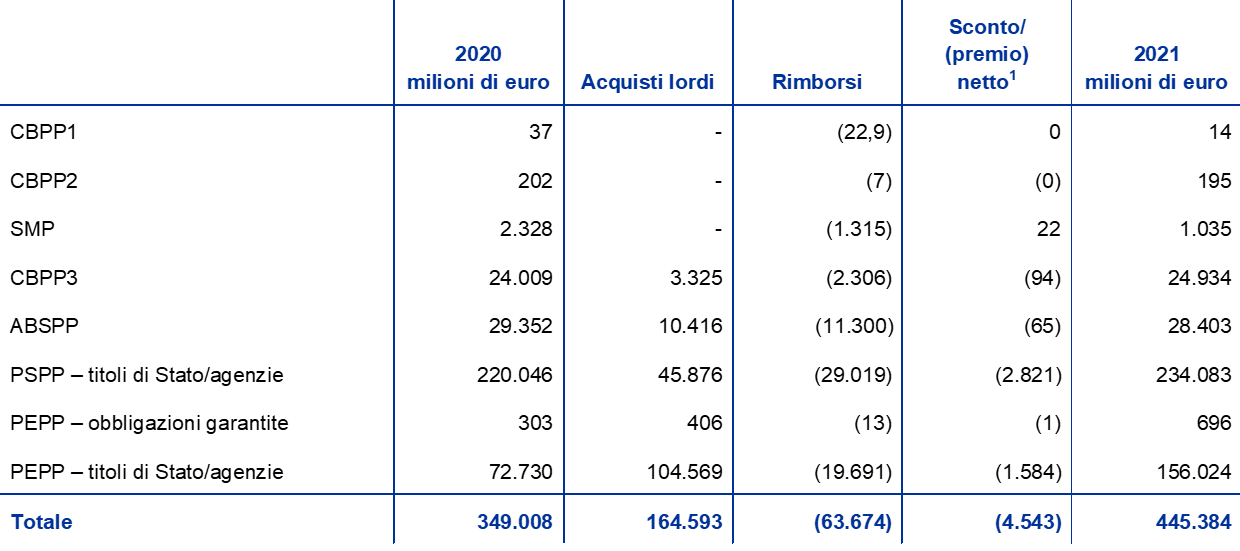

Il costo ammortizzato dei titoli detenuti dalla BCE ha registrato durante l’esercizio le variazioni seguenti.

1) La voce “Sconto/(premio) netto” include gli eventuali utili/(perdite) netti realizzati.

Il Consiglio direttivo valuta periodicamente i rischi finanziari connessi ai portafogli detenuti nel quadro dei programmi suddetti.

In tale contesto, sulla base dei dati disponibili a fine esercizio, vengono condotte annualmente verifiche sulle eventuali riduzioni durevoli di valore sottoposte poi ad approvazione del Consiglio direttivo. Gli indicatori delle riduzioni durevoli di valore sono valutati separatamente per ciascun programma. Nei casi in cui si osservano tali indicatori, vengono effettuate ulteriori analisi per confermare che i flussi finanziari dei relativi titoli non ne abbiano risentito. Alla luce dei risultati delle verifiche effettuate nel 2021, la BCE non ha registrato perdite sui titoli detenuti per finalità di politica monetaria.

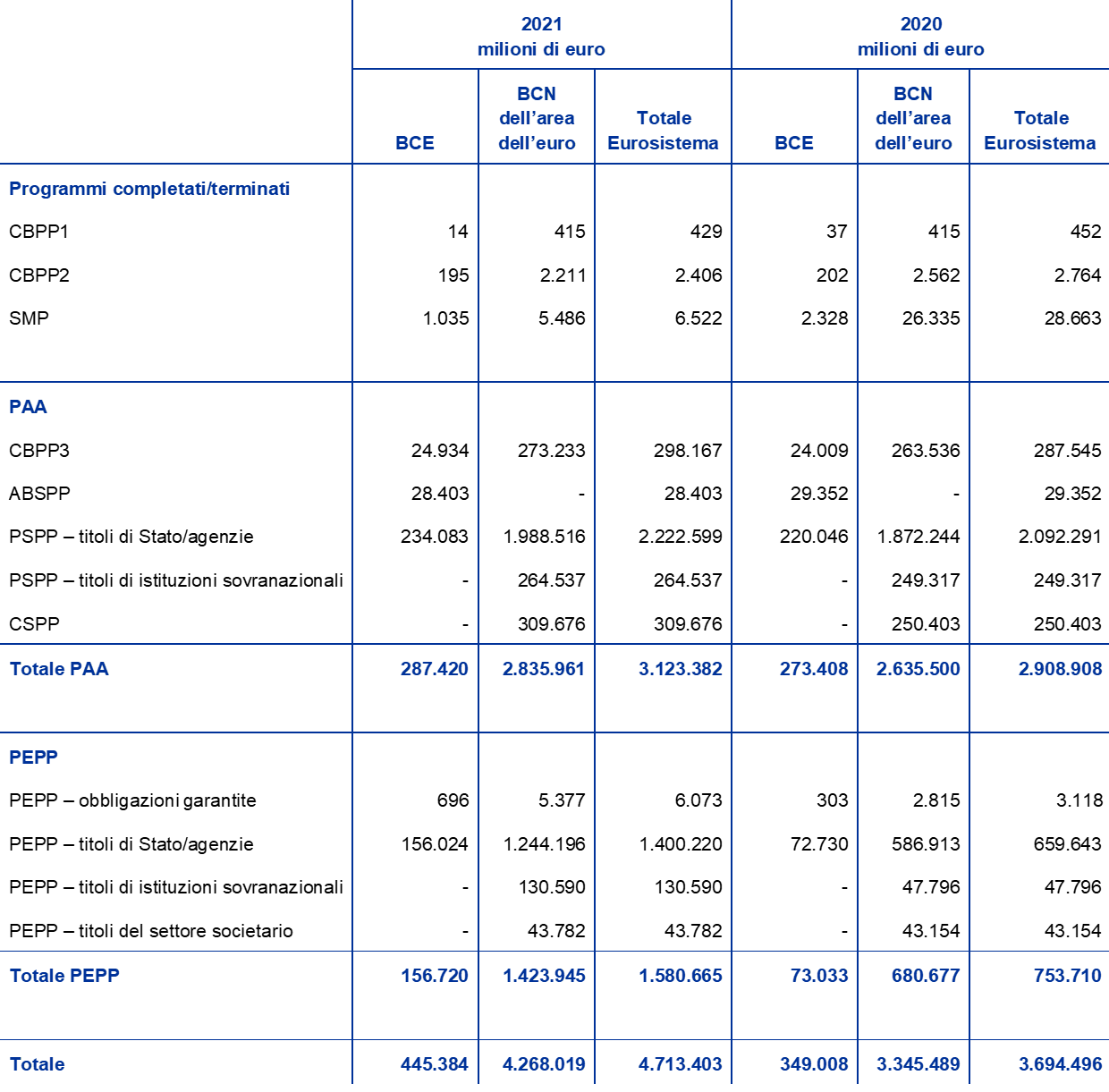

Il costo ammortizzato dei titoli detenuti dall’Eurosistema è esposto di seguito.

Nota: i dati per le “BCN dell’area dell’euro” sono preliminari e suscettibili di revisione, nel cui caso si determinerebbe anche una corrispondente variazione dei dati per il “Totale Eurosistema”.

Nota 6 - Crediti interni all’Eurosistema

Nota 6.1 - Crediti derivanti dall’allocazione delle banconote in euro all’interno dell’Eurosistema

In questa posta di bilancio confluiscono i crediti della BCE nei confronti delle BCN dei paesi dell’area dell’euro relativi all’allocazione delle banconote in euro all’interno dell’Eurosistema (cfr. “Banconote in circolazione” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”). Al 31 dicembre 2021 si registrava un importo di 123.551 milioni di euro (114.761 milioni nel 2020). La remunerazione di tali crediti è calcolata su base giornaliera all’ultimo tasso di interesse marginale disponibile applicato dall’Eurosistema nelle aste delle operazioni di rifinanziamento principali[37] (cfr. la nota 22.2 “Interessi attivi derivanti dall’allocazione delle banconote in euro all’interno dell’Eurosistema”).

Nota 7 - Altre attività

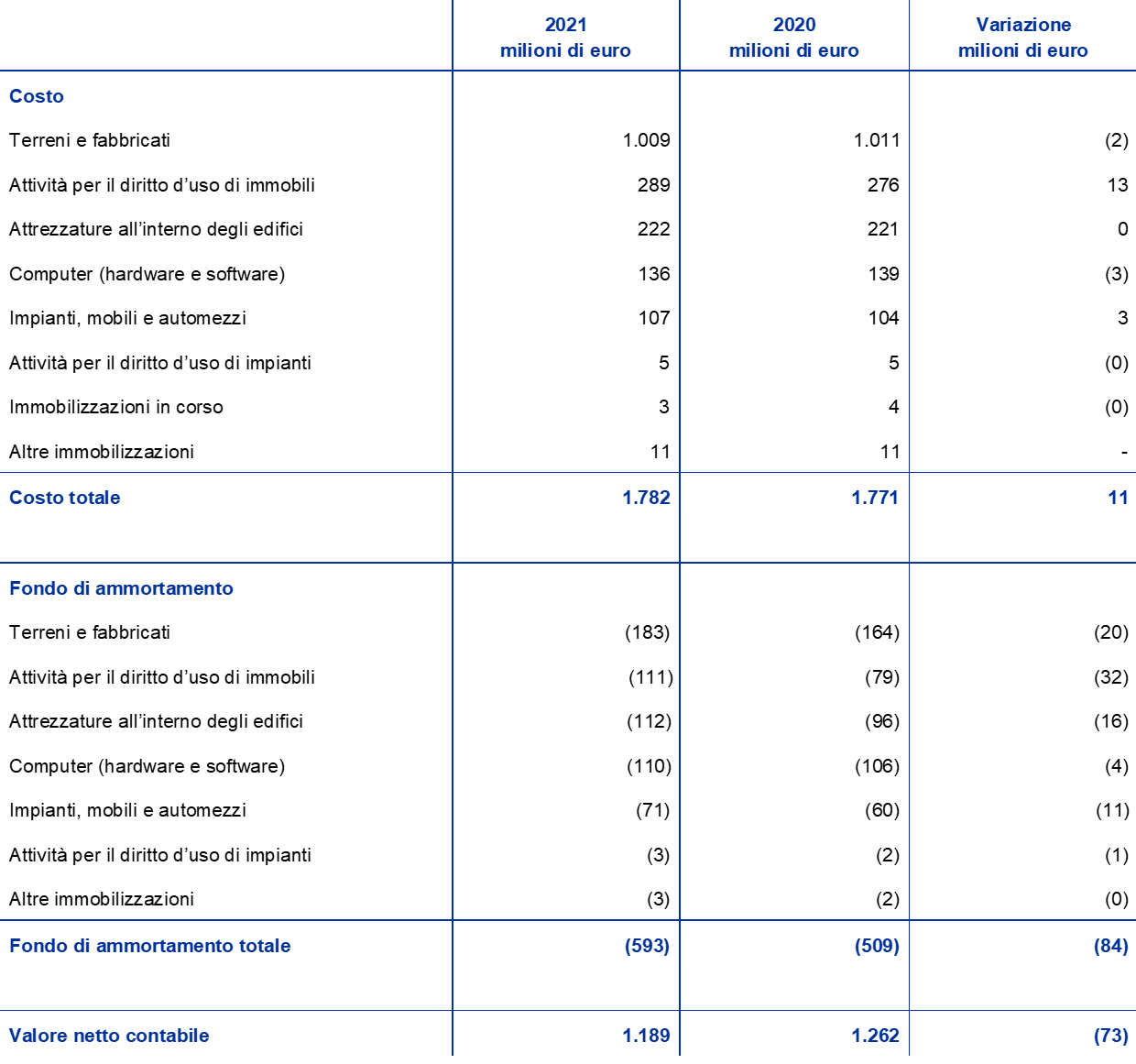

Nota 7.1 - Immobilizzazioni materiali e immateriali

Queste attività comprendono le seguenti voci:

Con riferimento alla sede principale della BCE e agli immobili adibiti a uffici iscritti come attività per il diritto d’uso, a fine esercizio è stata condotta una verifica di riduzione durevole di valore che non ha dato luogo ad alcuna perdita.

Nota 7.2 - Altre attività finanziarie

Questa voce è costituita principalmente dal portafoglio a fronte dei fondi propri della BCE, rappresentato in prevalenza dagli investimenti delle risorse finanziarie della Banca, ossia il capitale versato e le consistenze delle riserve e del fondo di accantonamento a fronte dei rischi finanziari. Include altresì 3.211 azioni della Banca dei regolamenti internazionali (BRI) rilevate al costo di acquisto pari a 42 milioni di euro e altri conti correnti denominati in euro.

Le componenti di questa voce sono:

L’incremento netto di questa voce nel 2021 è principalmente ascrivibile all’investimento nel portafoglio detenuto a fronte dei fondi propri (1) degli importi corrisposti nel 2021 dalle BCN dei paesi dell’area dell’euro in relazione al versamento della prima rata dell’aumento delle rispettive quote di partecipazione al capitale della BCE (cfr. la nota 16 “Capitale e riserve”); (2) degli interessi attivi generati da questo portafoglio; (3) della contropartita dell’importo trasferito al fondo di accantonamento a fronte dei rischi finanziari della BCE nel 2020. Tale incremento è stato in parte compensato, principalmente dalla riduzione del valore di mercato dei titoli inclusi nel portafoglio.

Nota 7.3 - Differenze da valutazione su operazioni “fuori bilancio”

Questa voce si compone delle variazioni da valutazione relative alle operazioni di swap e a termine in valuta in essere al 31 dicembre 2021 (cfr. la nota 20 “Operazioni di swap e a termine in valuta”). Tali variazioni, pari a 620 milioni di euro (388 milioni nel 2020), risultano dalla conversione in euro di queste operazioni ai tassi di cambio vigenti nel giorno di riferimento per la redazione del bilancio, a fronte del controvalore in euro che si ottiene dalla conversione delle operazioni al costo medio della rispettiva divisa esistente a tale data (cfr. “Operazioni fuori bilancio” e “Oro e attività e passività in valuta estera” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”).

Nota 7.4 - Ratei e risconti attivi

Al 31 dicembre 2021 questa voce è pari a 4.055 milioni di euro (3.390 milioni nel 2020). Comprende principalmente gli interessi cedolari maturati sui titoli, inclusi i dietimi di interesse versati al momento dell’acquisto, per 3.332 milioni di euro (2.757 milioni nel 2020) (cfr. la nota 2.2 “Saldi presso banche e investimenti in titoli, prestiti esteri e altre attività sull’estero e crediti denominati in valuta estera nei confronti di residenti nell’area dell’euro”, la nota 5 “Titoli denominati in euro emessi da residenti nell’area dell’euro” e la nota 7.2 “Altre attività finanziarie”).

Questa voce include anche un importo di 577 milioni di euro corrispondente ai contributi per le attività di vigilanza per il periodo 2021 (cfr. la nota 25 “Proventi/spese netti per provvigioni e commissioni”)[38], esigibile nel 2022.

Sono inoltre ricompresi (1) i redditi maturati con riferimento ai progetti comuni dell’Eurosistema (cfr. la nota 27 “Altri proventi”), (2) i risconti vari e (3) gli interessi attivi generati da altre attività e passività finanziarie.

Nota 7.5 - Varie

Al 31 dicembre 2021 questa voce, pari a 749 milioni di euro (1.970 milioni nel 2020), comprende soprattutto i saldi, per un valore di 573 milioni di euro (692 milioni nel 2020), connessi alle operazioni di swap e a termine in valuta in essere al 31 dicembre 2021 (cfr. la nota 20 “Operazioni di swap e a termine in valuta”). Detti saldi risultano dalla conversione in euro delle operazioni al costo medio della rispettiva valuta nel giorno di riferimento per la redazione del bilancio, a fronte dei controvalori in euro per i quali sono state inizialmente registrate le operazioni (cfr. “Operazioni fuori bilancio” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”).

Nella voce rientra anche l’importo della distribuzione provvisoria dell’utile della BCE per 150 milioni di euro (1.260 milioni nel 2020) (cfr. “Distribuzione provvisoria dell’utile” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio” e la nota 12.2 “Altre passività nell’ambito dell’Eurosistema (nette)”).

Nota 8 - Banconote in circolazione

Questa voce, che indica la quota spettante alla BCE (8%) sul totale delle banconote in euro in circolazione (cfr. “Banconote in circolazione” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”), ammonta a 123.551 milioni di euro al 31 dicembre 2021 (114.761 milioni nel 2020).

Nota 9 - Altre passività denominate in euro verso enti creditizi dell’area dell’euro

Per il prestito di titoli acquistati nell’ambito del PSPP, le banche centrali dell’Eurosistema possono accettare in garanzia contante, senza doverlo reinvestire. Per quanto riguarda la BCE, queste operazioni sono condotte tramite un’istituzione specializzata. Le stesse condizioni si applicano ai titoli del settore pubblico detenuti nell’ambito del PEPP.

Al 31 dicembre 2021 il valore complessivo di queste operazioni di prestito a fronte di garanzie in contante condotte con enti creditizi dell’area dell’euro è pari a 9.473 milioni di euro (2.559 milioni nel 2020). Il contante ricevuto in garanzia è stato depositato sui conti Target2. Poiché a fine esercizio il contante risultava non investito, queste operazioni sono state rilevate nello stato patrimoniale (cfr. “Operazioni temporanee” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”)[39].

Nota 10 - Passività denominate in euro nei confronti di altri residenti nell’area dell’euro

Nota 10.1 - Amministrazioni pubbliche

Al 31 dicembre 2021 questa voce ammonta a 3.200 milioni di euro (10.012 milioni nel 2020) e comprende i depositi della European Financial Stability Facility (EFSF) e del Meccanismo europeo di stabilità (MES). In conformità dell’articolo 21 dello Statuto del SEBC, la BCE può operare come agente finanziario per istituzioni, organi o organismi dell’UE, amministrazioni statali, enti regionali, locali o altri enti pubblici, altri organismi del settore pubblico o imprese pubbliche degli Stati membri.

Nota 10.2 - Altre passività

Questa voce comprende i saldi dei clienti Target2 della BCE nell’area dell’euro che al 31 dicembre 2021 ammontano a 4.404 milioni di euro (3.688 milioni nel 2020).

Nota 11 - Passività denominate in euro nei confronti di non residenti nell’area dell’euro

Al 31 dicembre 2021 questa posta ammonta a 112.492 milioni di euro (11.567 milioni nel 2020). Si compone principalmente di un importo di 71.875 milioni di euro (4.685 milioni nel 2020) relativo ai saldi Target2 delle BCN dei paesi non appartenenti all’area dell’euro nei confronti della BCE (cfr. “Saldi intra-SEBC e saldi interni all’Eurosistema” nella sezione 2.3 “Criteri di rilevazione contabile e di redazione del bilancio”) e ai saldi dei clienti Target2 della BCE esterni all’area. L’incremento registrato nel 2021 è riconducibile all’aumento dei saldi dei clienti Target2 della BCE esterni all’area.

È ricompreso anche un importo pari a 21.750 milioni di euro (3.425 milioni nel 2020) derivante dalle operazioni di prestito di titoli del settore pubblico detenuti nell’ambito del PSPP e del PEPP condotte con soggetti non residenti nell’area dell’euro, in cui il contante ricevuto in garanzia è stato trasferito ai conti Target2 (cfr. la nota 9 “Altre passività denominate in euro verso enti creditizi dell’area dell’euro”).

Questa voce include inoltre un ammontare di 18.033 milioni di euro relativo alla gestione delle operazioni di assunzione e concessione di prestiti dell’UE, in cui la BCE interviene come agente finanziario per la Commissione europea (cfr. la nota 21 “Gestione delle operazioni di raccolta e di prestito”). Al 31 dicembre 2020 non vi erano saldi in essere ascrivibili a tali operazioni.