- REDE

Bargeld in Zeiten von Covid-19 immer noch Nummer eins

Rede von Fabio Panetta, Mitglied des EZB-Direktoriums, bei der fünften internationalen Bargeldkonferenz der Deutschen Bundesbank – „Cash in times of turmoil“

Frankfurt am Main, den 15. Juni 2021

Vielen Dank für die Einladung, bei der heutigen Konferenz über Bargeld in Zeiten von Turbulenzen („Cash in times of turmoil“) zu sprechen.

Bereits vor der Pandemie war die Zukunft des Bargelds im Gespräch, da sich digitale Zahlungsformen zunehmend durchsetzen. Die Pandemie hat jedoch das Ausmaß dieser Debatte noch erheblich verstärkt. Sie hat die Digitalisierung unserer Wirtschaft jüngsten Schätzungen zufolge um sieben Jahre vorangetrieben.[1] Außerdem hat sie zu einem geänderten Verbraucherverhalten geführt. Dies wiederum hat neue Fragen darüber aufgeworfen, inwieweit das Bargeld in der digitalen Wirtschaft noch eine Zukunft hat.

In meinem heutigen Beitrag möchte ich erläutern, warum eine schnellere Digitalisierung in absehbarer Zeit nicht das Ende des Bargelds bedeutet. Bargeld spielt im Euroraum weiterhin eine bedeutende Rolle. Ein Bedarf danach besteht nach wie vor. Seine Verwendung als Zahlungsmittel ist während der Pandemie zwar zurückgegangen, die Nachfrage nach Bargeld insgesamt ist jedoch gestiegen.

Aus diesem Grund ist das Eurosystem entschlossen, am Bargeld festzuhalten. Wir unternehmen konkrete Schritte, um dafür zu sorgen, dass Bargeld auch in Zukunft als Zahlungsmittel verfügbar ist und akzeptiert wird – auch wenn wir einen digitalen Euro einführen.

Bargeldbedarf in Zeiten von Covid-19

Die Pandemie hat zu gegenläufigen Entwicklungen bei der Verwendung von Bargeld geführt.

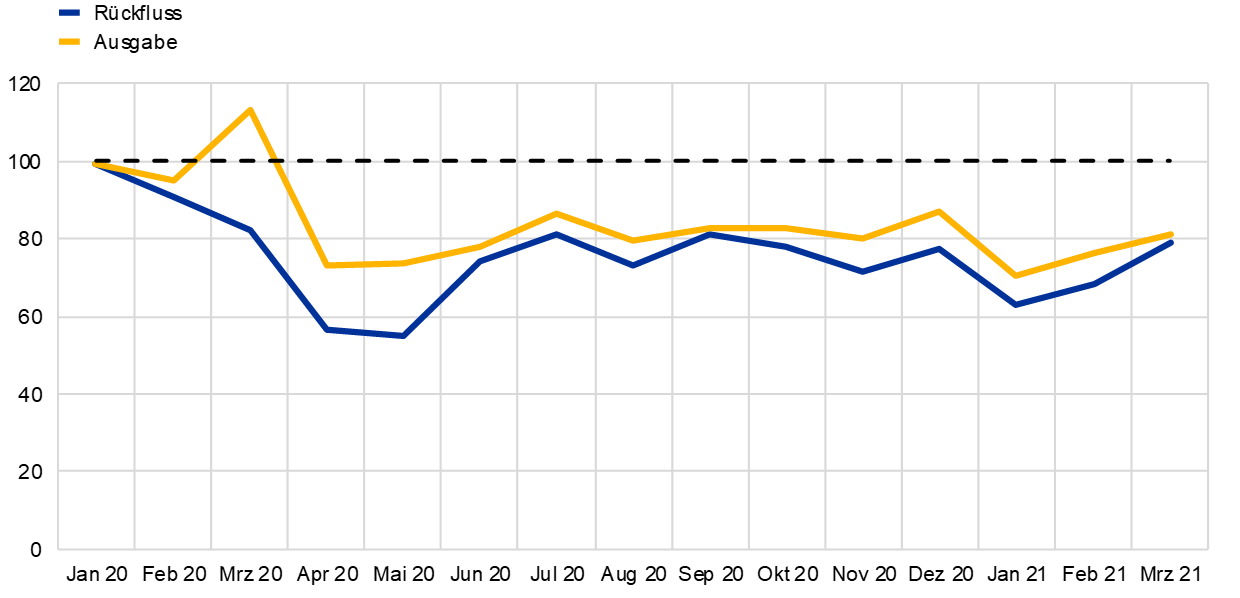

Zum einen ist die Verwendung von Bargeld für alltägliche Zahlungen deutlich zurückgegangen. Dies zeigt sich daran, dass seit Anfang letzten Jahres die Bargeldauszahlungen der Zentralbanken und der Geschäftsbanken im Euroraum um rund 20-25 % zurückgegangen sind (Abbildung 1). Laut einer Umfrage, die Mitte 2020 vom Eurosystem in Auftrag gegeben wurde, nutzten rund 40 % der Befragten Bargeld weniger oft als früher.[2]

Abbildung 1

Anteil des Werts der Zu- und Abflüsse von Banknoten im Jahr 2020 als Prozentsatz der Zu- und Abflüsse der letzten fünf Jahre (2015-2019)

(in %)

Quelle: EZB.

Anmerkung: Zu- und Abflüsse von Banknoten (Rückfluss und Ausgabe) im Vergleich zu den durchschnittlichen Zu- und Abflüssen der letzten fünf (normalen) Jahre. Die jüngsten Angaben beziehen sich auf März 2021.

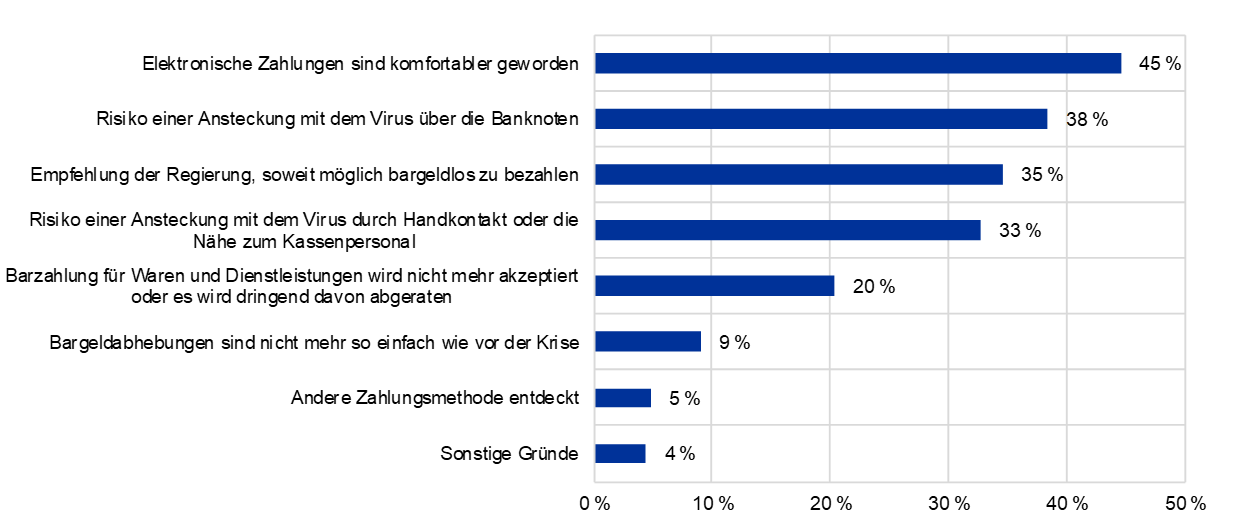

Die Gründe für den Rückgang der Barzahlungen sind allgemein bekannt. Sie reichen von der Ausweitung des Online-Handels bis hin zu den zur Bekämpfung der Corona-Pandemie eingeführten Beschränkungen, die Auswirkungen auf bargeldintensive Aktivitäten wie Reisen und Freizeit- und Kulturveranstaltungen hatten. Aus derselben Umfrage ging auch hervor, dass auf Verbraucherseite eine Verlagerung weg von Barzahlungen stattgefunden hat. Das hängt damit zusammen, dass elektronische Zahlungen komfortabler geworden sind, oder aber mit Bedenken hinsichtlich des Ansteckungsrisikos bzw. mit der Empfehlung, nicht mit Bargeld zu bezahlen, oder ist darauf zurückzuführen, dass Bargeld generell weniger akzeptiert wird (Abbildung 2).[3]

Abbildung 2

Hauptgründe für die Änderung des Zahlungsverhaltens während der Pandemie

Quelle: EZB.

Für das Eurosystem war es wichtig, sich mit den Befürchtungen der Menschen, sich durch die Verwendung von Bargeld anzustecken, auseinanderzusetzen. Daher haben wir bereits im März 2020 bei führenden Instituten entsprechende Analysen in Auftrag gegeben. Die Ergebnisse bestätigten, dass das Risiko einer Ansteckung über Banknoten und Münzen sehr gering ist und Bargeld somit weiterhin sicher verwendet werden kann. Das Coronavirus breitet sich vorwiegend über Aerosole und durch die Luft aus, Oberflächen spielen jedenfalls nur eine sehr geringe Rolle.[4]

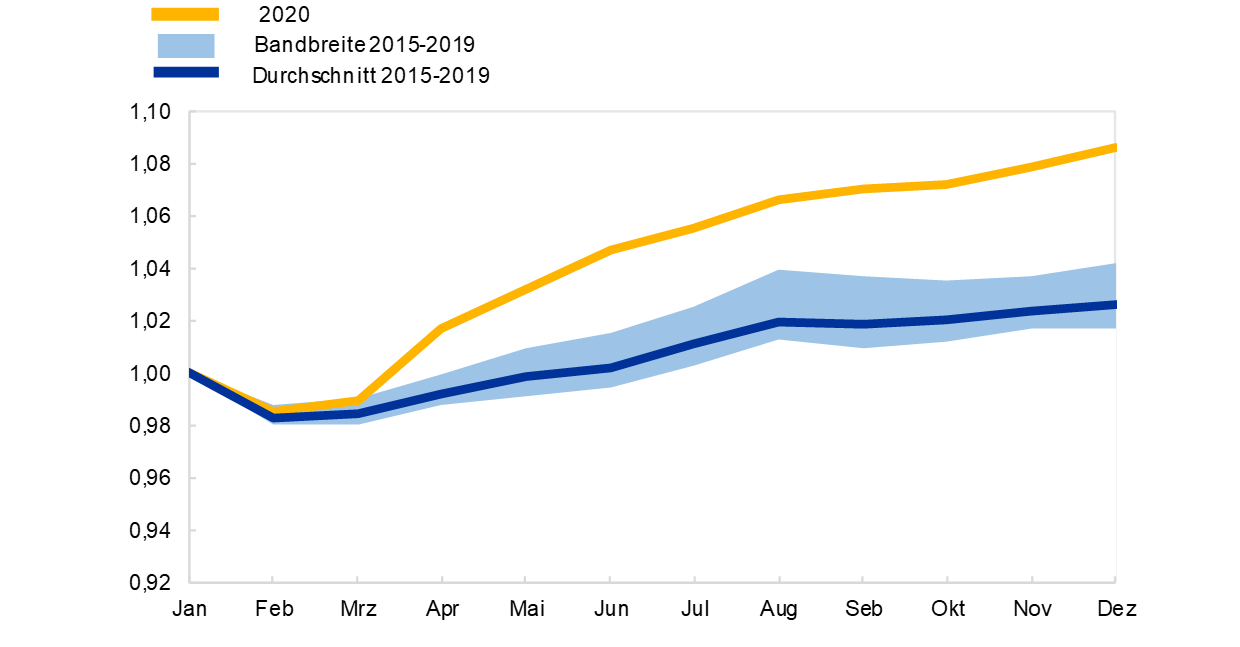

Trotz des deutlichen Rückgangs der Verwendung von Bargeld als Zahlungsmittel haben wir im vergangenen Jahr parallel dazu eine enorme Zunahme der Nachfrage nach Euro-Banknoten beobachtet: einen Anstieg um 190 Mrd € – bzw. 550 € pro Kopf je Bürger des Euroraumes – zwischen März 2020 und Mai 2021.

Zur Verdeutlichung: Vergleichen wir die Ausgabemengen im Frühjahr 2020 mit den durchschnittlichen Mengen der letzten fünf Jahre, so wurden bis zu 4 % mehr Euro-Banknoten und ‑Münzen ausgegeben. Die zweite Phase des Lockdowns löste ebenfalls eine starke Nachfrage nach Banknoten aus, wobei die Abweichung von der erwarteten Wachstumsentwicklung bis Ende 2020 weiter auf 8 % anstieg (Abbildung 3).

Abbildung 3

Gesamtwert des Banknotenumlaufs im Jahr 2020 im Vergleich zu den letzten fünf (Nichtkrisen-) Jahren (2015-2019)

(Index, Januar=1)

Quelle: EZB.

Dieses scheinbare Paradoxon – eine steigende Nachfrage nach Banknoten trotz eines Rückgangs der Barzahlungen – lässt sich möglicherweise damit erklären, dass die Menschen Bargeld während der Krise als Mittel zur Bewältigung der Unsicherheit nutzten. Untersuchungen zeigen, dass Verbraucherinnen und Verbraucher – insbesondere solche mit niedrigem Einkommen – ihre Ausgaben zu Beginn der Pandemie zurückgefahren und ihre Bestände an liquiden Vermögenswerten aufgestockt haben.[5] Und Bargeld ist für diejenigen, die ihrer stärkeren Präferenz für Liquidität nachkommen möchten, der liquideste Vermögenswert.

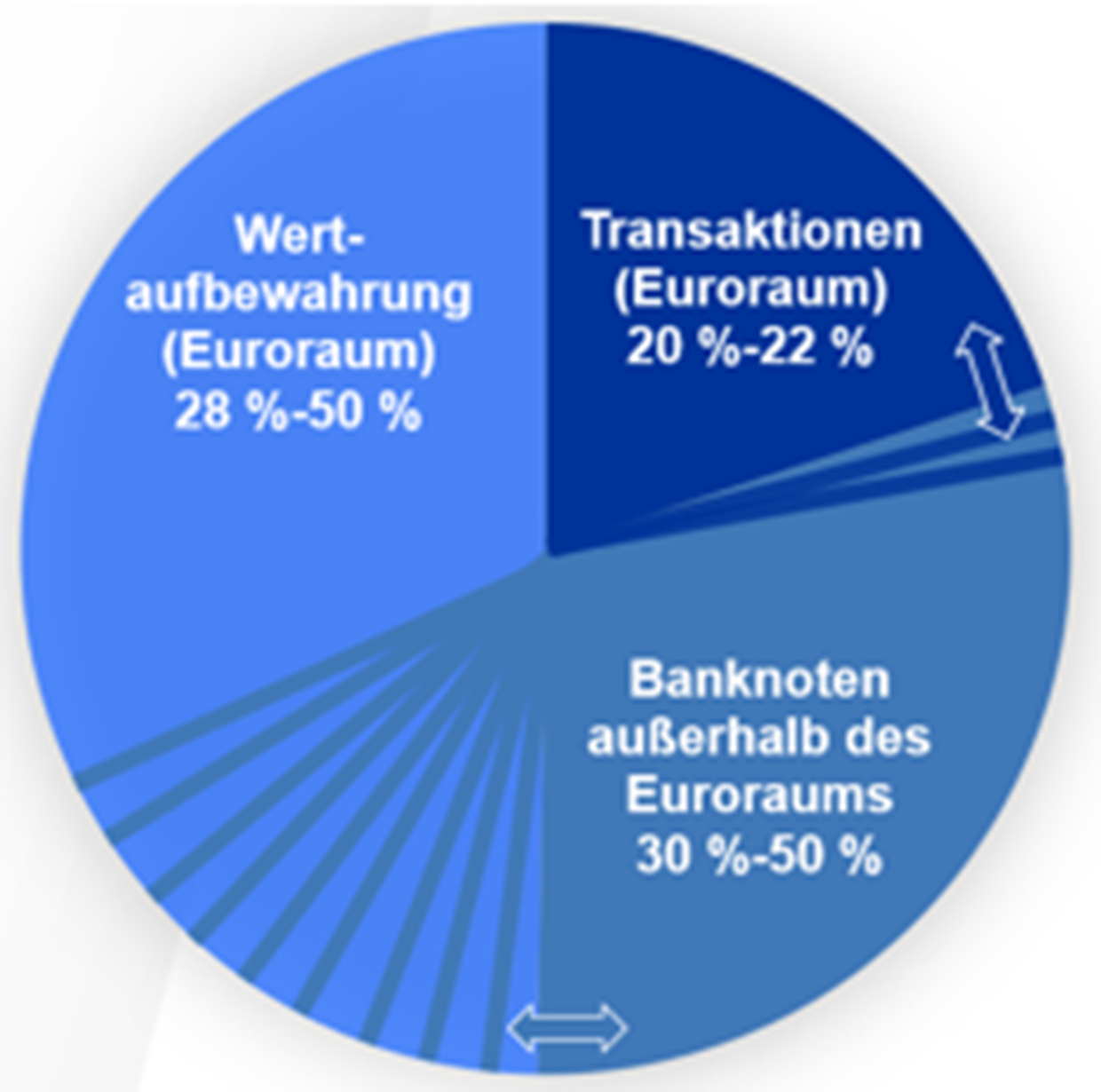

Die Trends vor der Krise bei der Verwendung von Bargeld lassen erkennen, dass die Rolle des Bargelds als Wertaufbewahrungsmittel vergleichbar mit seiner Rolle als Zahlungsmittel ist. Jüngste Schätzungen lassen darauf schließen, dass vor der Pandemie nur rund 20 % des Gesamtbetrags der umlaufenden Euro-Banknoten im Euroraum aktiv für Transaktionen verwendet wurden (Abbildung 4).[6] Die überwiegende Mehrheit des Bargelds, etwa eine Billion Euro, wird als Vermögenswert gehalten und nur gelegentlich für Zahlungen verwendet oder befindet sich außerhalb des Euroraums im Umlauf.

Abbildung 4

Schätzung der Komponenten des Euro-Banknotenumlaufs für 2019

(in %, gerundete Zahlen ohne Dezimalstelle)

Quelle: Zamora-Pérez.

Die Wertaufbewahrungsfunktion stellt auch bei zunehmenden digitalen Zahlungen eine anhaltende Nachfrage nach Banknoten sicher.

Bargeld besitzt außerdem besondere Eigenschaften, die die Nachfrage nachhaltig gewährleisten. Es ist beispielsweise oft der einzige Weg, um finanzielle Inklusion zu gewährleisten, da die Nutzer damit ohne zusätzliche Kosten bezahlen können. Im Euroraum leben 13,5 Millionen erwachsene Menschen ohne Bankkonto[7], die meist auf Bargeld angewiesen sind.[8]

Bei Bargeld kann fast jeder – auch ältere oder sehbehinderte Menschen oder Menschen mit Behinderung – überprüfen, ob das verwendete Geld echt ist.[9] Auch für die finanzielle Bildung von Kindern spielt Bargeld eine Rolle, da Kinder unter 15 Jahren mit Banknoten und Münzen bezahlen, wenn sie etwas mit ihrem Taschengeld kaufen.

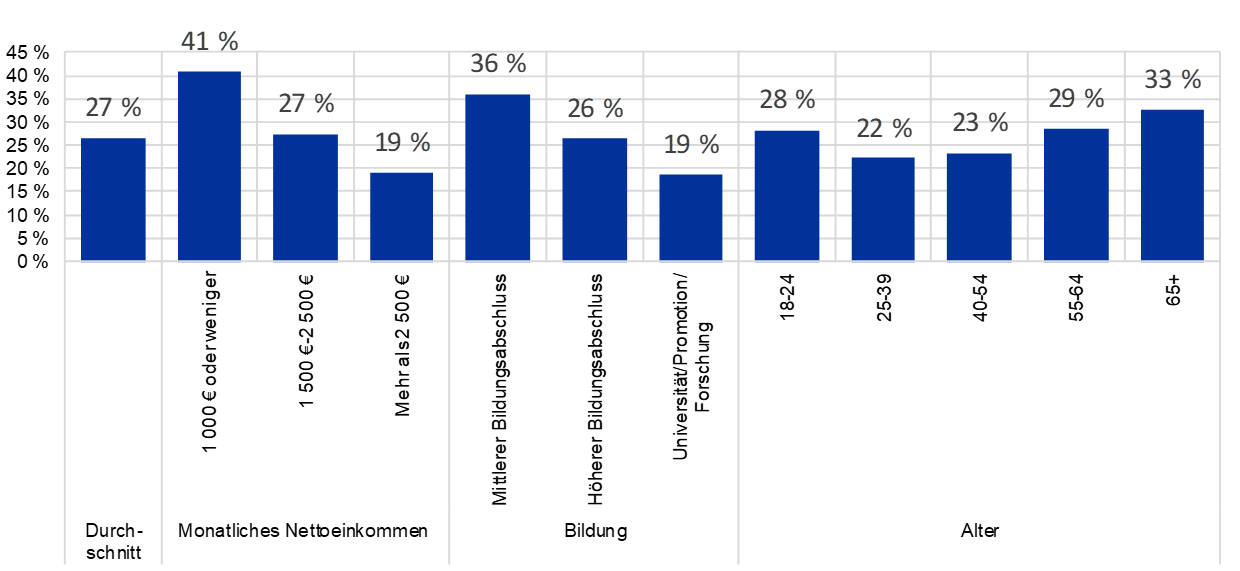

Erkenntnisse in diesem Bereich deuten darauf hin, dass sowohl der Handel als auch Verbraucherinnen und Verbraucher, insbesondere solche mit niedrigem Einkommen, ohne Bargeld deutlich schlechter dastehen würden.[10] Dies kann auch für andere Bevölkerungsgruppen wie ältere Menschen oder Personen mit niedrigerem Bildungsniveau zutreffen, die nach eigenen Angaben Bargeld gegenüber anderen Zahlungsmitteln bevorzugen (Abbildung 5). Die privaten Kosten einer Beschränkung des Zugangs zu Bargeld scheinen deutlich höher zu sein als die gesellschaftlichen Vorteile, die durch die Eindämmung illegaler Bargeld-Aktivitäten entstehen.[11] Um Bedenken hinsichtlich solcher Handlungen[12] auszuräumen, gibt das Eurosystem die größte Stückelung der Euro-Banknotenserie nicht mehr aus.[13]

Abbildung 5

Präferenz für Bargeld im Euroraum nach eigenen Angaben

Anteil der Befragten, die nach eigenen Angaben Bargeld gegenüber anderen Zahlungsmitteln bevorzugen (ohne diejenigen, die „gleichgültig“ angaben)

(in %)

Quellen: De Nederlandsche Bank, Dutch Payment Association und Deutsche Bundesbank, Study on the payment attitudes of consumers in the euro area (SPACE), 2019.

Anmerkungen: Die Frage enthielt die folgenden Antwortmöglichkeiten: „Bargeld“, „Kartenzahlung“, „Weiß nicht“ und „Ich habe keine eindeutige Präferenz für Bargeld oder Kartenzahlung“ Das Nettoeinkommen ist nicht um die Lebenshaltungskosten bereinigt. Im Fall der Befragten aus den Niederlanden wurde das Nettoeinkommen auf Grundlage des jährlichen Bruttoeinkommens geschätzt.

Den Verbraucherinnen und Verbrauchern ist bei Zahlungen berechtigterweise auch die Privatsphäre wichtig, und die wird am besten durch Bargeld gewahrt.[14] Angesichts des Wachstums der digitalen Wirtschaft sind sie zunehmend darüber besorgt, wie ihre Daten erhoben und genutzt werden.[15]

Und nicht zuletzt sind die Euro-Banknoten und ‑Münzen auch das Symbol des europäischen Projekts. Sie verkörpern das greifbarste und sichtbarste Symbol der europäischen Integration.

Die Zukunft des Bargelds

Angesichts der vielen Funktionen von Bargeld gehe ich davon aus, dass es die digitale Revolution übersteht und die Menschen es noch viele Jahre verwenden werden.

Eine Gefahr für das Bargeld wäre allerdings, wenn es beispielsweise Einzelhändler im Geschäft nicht mehr akzeptieren würden. Daher ist es wichtig, dass wir die Rolle des Bargelds sowohl als Zahlungsmittel als auch als Wertaufbewahrungsmittel schützen. Aus diesem Grund hat der EZB-Rat im September letzten Jahres die „Bargeldstrategie 2030“ des Eurosystems verabschiedet.

In diesem Zusammenhang verfolgen wir vier wichtige strategische Ziele. Das erste Ziel besteht darin, weiterhin eine effiziente und stabile Versorgung mit Bargeld zu gewährleisten. Dies stützt sich auf unsere Verantwortung gemäß EU-Vertrag, jeglicher Nachfrage nach Euro-Banknoten in jeder Situation und in beliebiger Höhe gerecht zu werden.

Das zweite Ziel beruht darin, dafür zu sorgen, dass Euro-Banknoten und ‑Münzen weiterhin im Handel allgemein akzeptiert werden und den Verbraucherinnen und Verbrauchern als Teil einer Palette von Zahlungsinstrumenten zur Verfügung stehen.

Das dritte Ziel ist, weiterhin sichere und hochmoderne Euro-Banknoten bereitzustellen und ihre Rolle als ausdrucksstarkes Symbol der europäischen Integration anzuerkennen. Im Rahmen unserer Strategie wollen wir durch den Dialog mit der Öffentlichkeit in Erfahrung bringen, welche Themen und Gestaltungsformen der Euro-Banknoten künftig am besten geeignet sind uns miteinander zu verbinden.

Viertens planen wir, den ökologischen Fußabdruck von Bargeld durch neue Produkte und Verfahren zu beurteilen und zu verringern. Eine zentrale Rolle spielt dabei unser Vorhaben, 100 % nachhaltig erzeugte Baumwolle für das Banknotenpapier zu verwenden sowie ein Deponieverbot für vernichtete Banknoteneinzuführen.

Um diese Ziele zu erreichen, arbeiten wir mit einer Reihe von Interessengruppen und Bargeldakteuren zusammen und ergreifen verschiedene konkrete Maßnahmen. Im vergangenen Jahr beschloss das Euro Retail Payments Board (ERPB) – dessen Vorsitz ich als Vertreter der EZB wahrnehme – eine neue Arbeitsgruppe einzusetzen, um die Angemessenheit von Bargelddienstleistungen zu analysieren und die entsprechende Bargeldinfrastruktur im Euroraum zu erhalten.[16] In dieser Gruppe arbeiten Zentralbanken, Intermediäre aus dem Banken- und Nichtbankenbereich, Einzelhändler- und Verbraucherverbände zusammen. Die Gruppe wird im Herbst dieses Jahres ihren Bericht vorlegen.

Wir unterstützen außerdem die Europäische Kommission bei ihrer Überprüfung, ob eine Überarbeitung ihrer Empfehlung von 2010 über den Geltungsbereich und die Auswirkungen des Status der Euro-Banknoten und -Münzen als gesetzliches Zahlungsmittel sowie neue Regulierungsmaßnahmen zur Gewährleistung angemessener Bargelddienstleistungen im gesamten Euroraum erforderlich sind.

Diese Maßnahmen spiegeln die Verpflichtung des Eurosystems wider, Bargeld und seine Rolle als Zahlungsinstrument zu sichern. Diese Verpflichtung zeigt sich auch in unseren laufenden Überlegungen über die mögliche Einführung eines digitalen Euro.

Wir haben ganz klar gesagt, dass ein digitaler Euro Bargeld ergänzen und nicht ersetzen würde. Sie leisten beide einen bedeutenden Beitrag zu unserem Ziel, sicheres Geld als öffentliches Gut bereitzustellen und die Rolle des Zentralbankgelds im Mittelpunkt des Finanzsystems aufrechtzuerhalten. In der Tat hat unsere jüngste öffentliche Konsultation eindeutig ergeben, dass die meisten der Befragten bereit sind, einen digitalen Euro zu unterstützen, aber nur unter der Bedingung, dass das Eurosystem seine Verpflichtung aufrechterhält, einen digitalen Euro nicht dazu zu nutzen, die Verfügbarkeit von Bargeld einzustellen.[17]

Wir lernen auch aus unserer Erfahrung mit Bargeld. Bargeld bildet die Grundlage für die Erwartungen der Europäerinnen und Europäer an Zentralbankgeld. Der digitale Euro sollte demnach leicht zugänglich sein und die finanzielle Inklusion sowie den Schutz der Privatsphäre gewährleisten. Außerdem wird erwartet, dass er ein gesetzliches Zahlungsmittel ist, jedoch gleichzeitig den Status des Bargelds als gesetzliches Zahlungsmittel in vollem Umfang respektiert.

Schlussbemerkungen

Lassen Sie mich nun zum Schluss kommen.

Die Welt verändert sich rasch. Das Eurosystem wird jedoch dafür sorgen, dass alle Europäerinnen und Europäer auch im digitalen Zeitalter noch kostenlosen Zugang zu sicherem Zentralbankgeld haben, das die Privatsphäre wahrt und den Status eines gesetzlichen Zahlungsmittels hat, um dessen generelle Verwendung sicherzustellen.

Unser Bekenntnis zum physischen und digitalen Euro wird die Rolle des Zentralbankgelds im Euroraum stärken und sicherstellen, dass es für das digitale Zeitalter gerüstet ist. Außerdem wird dadurch sichergestellt, dass die Nachfrage der Menschen in Europa nach Bargeld erfüllt wird.

- Siehe McKinsey & Company, How COVID-19 has pushed companies over the technology tipping point—and transformed business forever, Oktober 2020.

- Siehe EZB, Study on the payment attitudes of consumers in the euro area (SPACE), Dezember 2020, Frankfurt am Main.

- Ebd.

- Siehe F. Panetta, Jenseits der Geldpolitik: Wie während der Coronavirus-Krise die Kontinuität und Sicherheit von Zahlungen gewahrt bleiben, Der EZB-Blog, April 2020 und B. Tamele, A. Zamora-Pérez, C. Litardi, J. Howes, E. Steinmann, und D. Todt, Catch me (if you can) - assessing the risk of SARS-CoV-2 infection via euro cash, Occasional Paper Series der EZB, erscheint in Kürze.

- Siehe N. Cox et al., Initial impacts of the pandemic on consumer behavior: Evidence from linked income, spending, and savings data, Brookings Papers on Economic Activity, Sommer 2020, Sonderausgabe.

- Siehe A. Zamora-Pérez, The paradox of banknotes: understanding the demand for cash beyond transactional use (Das Banknoten-Paradoxon: Erkenntnisse zur nicht transaktionsbedingten Bargeldnachfrage), Wirtschaftsbericht 2/2021, EZB, Frankfurt am Main.

- Menschen im Alter von mindestens 15 Jahren. Siehe Weltbank, The Little Data Book on Financial Inclusion 2018, Washington D.C.

- Manche Erwachsene ohne Bankkonto sind auf ein Mitglied ihres Haushalts angewiesen, wenn sie elektronische Zahlungsinstrumente verwenden wollen, die ein Bankkonto erfordern. Dies schränkt ihren unabhängigen Zugang zu finanziellen Ressourcen ein, und Bargeld wird für sie dadurch noch wichtiger.

- Euro-Banknoten sind mit Sicherheitsmerkmalen versehen, die sowohl sichtbar sind als auch ertastet werden können.

- F. Alvarez und D. Argente, Consumer surplus of alternative payment methods: paying Uber with cash, NBER Working Paper Series, Nr. 28133, November 2020.

- F. Alvarez, D. Argente, T. Jimenez und F. Lippi, Cash: a blessing or a curse, Mimeo, 2021.

- K. Rogoff, The curse of cash, Princeton University Press, 2016.

- Die EZB hat die Produktion und Ausgabe von 500 € Banknoten 2019 eingestellt. Die bestehenden 500 € Banknoten sind jedoch nach wie vor gesetzliches Zahlungsmittel und können daher weiterhin verwendet werden. Sie werden stets ihren Wert behalten.

- C. M. Kahn, J. McAndrews und W. Roberds, Money is Privacy, International Economic Review, Vol. 46, Nr. 2, Mai 2005, S. 377-399.

- A. Acquisiti, C. Taylor und L. Wagman, The economics of privacy, Journal of Economic Literature, Vol. 54, Nr. 2, Juni 2016, S. 442-492.

- Siehe Mandate of the ERPB working group on access and acceptance of cash.

- Siehe EZB, Bericht des Eurosystems über das öffentliche Konsultationsverfahren zu einem digitalen Euro, April 2021.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter