- Η ΕΚΤ δημοσιεύει νέα έκθεση σχετικά με τις πληρωμές με κάρτα στην Ευρώπη (“Card payments in Europe – a renewed focus on SEPA for cards”).

- Στατιστικά στοιχεία για τη χρήση καρτών και για τα ποσά που δαπανώνται με κάρτες υποδηλώνουν σημαντικές δυνατότητες ανάπτυξης των πληρωμών με κάρτα σε όλες τις χώρες της ΕΕ και ειδικότερα στην κεντρική και νοτιοανατολική Ευρώπη.

- Οι συμμετέχοντες στην αγορά οφείλουν να καταβάλουν προσπάθειες για τη δημιουργία μιας ανταγωνιστικής αγοράς επεξεργασίας συναλλαγών με κάρτα, καθώς και για την ανάπτυξη και εφαρμογή τεχνικών προτύπων.

Καθώς η μετάπτωση των δύο πρώτων μέσων πληρωμών, των μεταφορών πιστώσεων και των άμεσων χρεώσεων, στον Ενιαίο Χώρο Πληρωμών σε Ευρώ (Single Euro Payments Area – SEPA) έχει σχεδόν ολοκληρωθεί, το Ευρωσύστημα στρέφει τώρα την προσοχή του στην εναρμόνιση του μεγαλύτερου σε όγκο ηλεκτρονικού μέσου για πληρωμές μικρής αξίας: τις πληρωμές με κάρτα. Μια νέα και περιεκτική έκθεση με τίτλο “Card payments in Europe – a renewed focus on SEPA for cards” (Πληρωμές με κάρτα στην Ευρώπη – νέα έμφαση στον SEPA για τις κάρτες), η οποία καταρτίστηκε από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), εξηγεί τις βασικές έννοιες, παρέχει συγκεντρωτικά στατιστικά στοιχεία σε επίπεδο Ευρωπαϊκής Ένωσης (ΕΕ) και παρουσιάζει τις απόψεις και τις πολιτικές του Ευρωσυστήματος σχετικά με τον SEPA για τις κάρτες. Ο τελικός σκοπός του SEPA για τις κάρτες είναι η δημιουργία ενός εναρμονισμένου, ανταγωνιστικού και καινοτόμου ευρωπαϊκού χώρου πληρωμών με κάρτα.

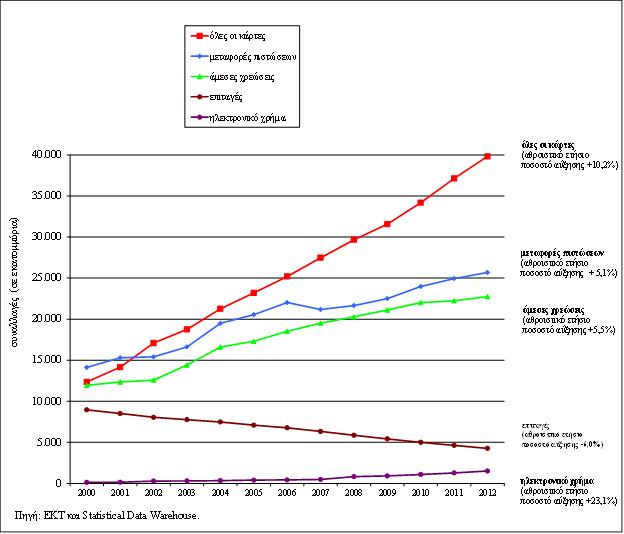

Οι πληρωμές με κάρτα είναι το πλέον χρησιμοποιούμενο και ταχύτατα αναπτυσσόμενο μέσο για πληρωμές μικρής αξίας στην Ευρώπη. Ενώ το 2000 τα τρία μέσα πληρωμών (κάρτες, μεταφορές πιστώσεων και άμεσες χρεώσεις) ήταν σχεδόν ισοδύναμα ως προς τον αριθμό των συναλλαγών, καθώς σε καθένα από αυτά αντιστοιχούσαν περίπου 13 δισεκατομμύρια συναλλαγές ετησίως, το 2012 πραγματοποιήθηκαν 40 δισεκατομμύρια πληρωμές με κάρτα, περίπου 26 δισεκατομμύρια μεταφορές πιστώσεων και 23 δισεκατομμύρια άμεσες χρεώσεις (βλ. Διάγραμμα 1). Επιπλέον, ο κατά κεφαλήν αριθμός πληρωμών με κάρτα συνεχίζει να αυξάνεται σε όλες τις χώρες της ΕΕ.

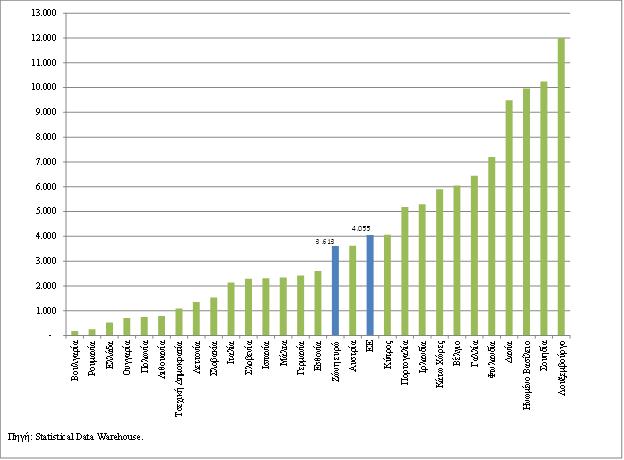

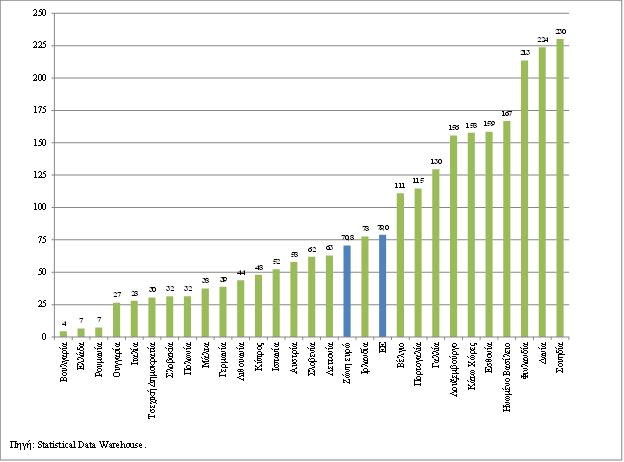

Επιπλέον, σύμφωνα με την έκθεση, η χρήση καρτών στην ΕΕ παραμένει ακόμη σε επίπεδα χαμηλότερα των δυνητικών, παρά το γεγονός ότι οι κάρτες είναι ένα αποτελεσματικό, ασφαλές και αξιόπιστο μέσο πληρωμών, ενώ διάφοροι παράγοντες υποδεικνύουν σημαντικές δυνατότητες ανάπτυξης. Ο αριθμός πληρωμών με κάρτα ανά κάτοικο και ανά έτος παρουσιάζει μεγάλες διαφορές: ο μέσος Σουηδός πραγματοποιεί 230 πληρωμές με κάρτα ετησίως, ενώ οι Βούλγαροι, οι Ρουμάνοι και οι Έλληνες πραγματοποιούν λιγότερες από 10 (βλ. Διάγραμμα 2). Οι Πορτογάλοι καταναλωτές δαπανούν, με τη χρήση κάρτας, πάνω από το διπλάσιο ποσό ετησίως (5.200 ευρώ) απ’ ό,τι οι Ισπανοί (2.300 ευρώ) και οι Ιταλοί (2.100 ευρώ) (βλ. Διάγραμμα 3). Γενικά, η χρήση πληρωμών με κάρτα στις περισσότερες χώρες της κεντρικής και της νοτιοανατολικής Ευρώπης είναι εξαιρετικά χαμηλή, γεγονός που υποδηλώνει σημαντικές δυνατότητες ανάπτυξης. Ωστόσο, ακόμη και μια χώρα κατεξοχήν προσανατολισμένη στις πληρωμές με κάρτα όπως η Γαλλία θα πρέπει να αυξήσει τον αριθμό των πληρωμών με κάρτα κατά 72% προκειμένου να φθάσει στο επίπεδο των τριών χωρών που καταγράφουν τα υψηλότερα ποσοστά χρήσης.

«Ο SEPA για τις κάρτες είναι το επόμενο λογικό βήμα προς την κατεύθυνση της ενοποίησης των πληρωμών μικρής αξίας στην Ευρώπη», δηλώνει ο Yves Mersch, μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ. «Τα τραπεζογραμμάτια και τα κέρματα ευρώ που χρησιμοποιεί ο καθένας από εμάς είναι τα ίδια σε όλη τη ζώνη του ευρώ. Πολύ σύντομα, οι μεταφορές πιστώσεων και οι άμεσες χρεώσεις σε ευρώ θα εφαρμόζονται με τις ίδιες διαδικασίες σε όλη την Ευρώπη. Τώρα πρέπει να μεριμνήσουμε για την περαιτέρω εναρμόνιση και ενοποίηση των πληρωμών με κάρτα.»

Σύμφωνα με σχετικές μελέτες, στις χώρες όπου διενεργούνται περισσότερες πληρωμές με κάρτα και άλλα ηλεκτρονικά μέσα πληρωμών μικρής αξίας το κοινωνικό κόστος για τις υπηρεσίες πληρωμών μικρής αξίας ως ποσοστό του ΑΕΠ είναι χαμηλότερο. Σύμφωνα με έκθεση της ΕΚΤ, το κοινωνικό κόστος που συνεπάγεται η διενέργεια πληρωμών μικρής αξίας ανέρχεται σε 1% του ΑΕΠ, το οποίο αντιστοιχεί σε περίπου 130 δισεκατομμύρια ευρώ ετησίως για το σύνολο της ΕΕ. Πρόκειται για σημαντικό, αν και σε μεγάλο βαθμό αφανές, λειτουργικό κόστος για τον οικονομικό μηχανισμό. Η προώθηση της χρήσης αποδοτικών υπηρεσιών πληρωμών μικρής αξίας αποτελεί βασικό στόχο της ΕΚΤ και των εθνικών κεντρικών τραπεζών του Ευρωσυστήματος και μπορεί να αποφέρει συγκεκριμένα οικονομικά οφέλη.

«Όσο και αν φαίνεται απίστευτο, ακόμη και σήμερα οι καταναλωτές και οι έμποροι, αλλά και οι τράπεζες και άλλοι πάροχοι υπηρεσιών πληρωμών, εξακολουθούν να έρχονται αντιμέτωποι με εμπόδια ή γεωγραφικές διαφορές που έχουν τις ρίζες τους στην εποχή πριν από την εισαγωγή του ευρώ, όταν πραγματοποιούν ή αποδέχονται πληρωμές με κάρτα», συμπληρώνει ο κ. Mersch.

Οι στόχοι του Ευρωσυστήματος για τον SEPA για τις κάρτες

Ο SEPA για τις κάρτες αποβλέπει στην εναρμόνιση των αρχών, των επιχειρησιακών πρακτικών και κανόνων, καθώς και των τεχνικών προτύπων που σχετίζονται με τις πληρωμές με κάρτα. Εν προκειμένω, η ΕΚΤ επικρότησε τόσο την πρόταση κανονισμού σχετικά με τις διατραπεζικές προμήθειες για πράξεις πληρωμών με τη χρήση καρτών όσο και την πρόταση οδηγίας για τις υπηρεσίες πληρωμών στην εσωτερική αγορά, καθώς αφενός ο κανονισμός επιβεβαιώνει μια βασική αρχή του SEPA για τις κάρτες, δηλ. τον διαχωρισμό του σχήματος καρτών από την επεξεργασία, και αφετέρου τόσο ο κανονισμός όσο και η οδηγία προβλέπουν τρόπους αντιμετώπισης διαφόρων εμποδίων ως προς την ενοποίηση τα οποία προέρχονται από επιχειρησιακές πρακτικές και κανόνες που ισχύουν σήμερα.

Οι συμμετέχοντες στην αγορά και άλλοι ενδιαφερόμενοι φορείς θα πρέπει να συνεχίσουν να διαδραματίζουν ενεργό ρόλο σε αυτό το εγχείρημα, και ειδικότερα όσον αφορά τον καθορισμό αρχών υψηλού επιπέδου για την ευρωπαϊκή αγορά καρτών, τη δημιουργία μιας ανταγωνιστικής αγοράς επεξεργασίας συναλλαγών με κάρτα και την ανάπτυξη και εφαρμογή τεχνικών προτύπων. Το Ευρωσύστημα θα συνεχίσει να παρέχει καθοδήγηση και να προάγει τη συνεργασία προς την κατεύθυνση αυτή.

Διάγραμμα 1: Χρήση μέσων πληρωμών στην ΕΕ (2000-2012)

Διάγραμμα 2: Αριθμός πληρωμών με κάρτα ανά κάτοικο και ανά έτος (2012)

Διάγραμμα 3: Συνολική αξία (σε ευρώ) των πληρωμών με κάρτα ανά κάτοικο και ανά έτος (2012)