1 Rapport de gestion

1.1 Objet du rapport de gestion de la BCE

Le rapport de gestion[1] fait partie intégrante des comptes annuels de la BCE et fournit au lecteur des informations contextuelles relatives aux états financiers[2]. Étant donné que la BCE conduit ses activités et ses opérations à l’appui de ses objectifs, il convient d’examiner sa situation financière et son résultat financier à l’aune des mesures prises.

À cette fin, le rapport de gestion présente les principales activités et opérations de la BCE ainsi que leur incidence sur ses états financiers. Il analyse en outre les principaux développements du bilan et du compte de résultat au cours de l’exercice et inclut des informations sur les ressources financières de la BCE. Il décrit enfin, d’une part, l’environnement de risque dans lequel la BCE opère, à travers des informations sur les risques financiers et opérationnels auxquels la BCE fait face, et, d’autre part, les politiques de gestion des risques qu’elle a mises en place pour les atténuer.

1.2 Activités

La BCE fait partie de l’Eurosystème, dont l’objectif principal est le maintien de la stabilité des prix. Les principales missions de la BCE, décrites dans les statuts du Système européen de banques centrales (SEBC)[3], comprennent la mise en œuvre de la politique monétaire de la zone euro, la conduite des opérations de change, la gestion des réserves de change des pays de la zone euro et la promotion du bon fonctionnement des systèmes de paiement.

La BCE est aussi chargée d’assurer le fonctionnement efficace et cohérent du mécanisme de surveillance unique (MSU), dans le but d’effectuer une surveillance bancaire intrusive et efficace, contribuant à la sauvegarde et à la solidité du système bancaire et à la stabilité du système financier.

Les opérations de politique monétaire de l’Eurosystème sont comptabilisées dans les états financiers de la BCE et des banques centrales nationales (BNC) de la zone euro, conformément au principe de mise en œuvre décentralisée de la politique monétaire de l’Eurosystème. Le tableau 1 ci-dessous fournit une vue d’ensemble des principales opérations et fonctions de la BCE dans la réalisation de son mandat et leur incidence sur les états financiers de la BCE.

Tableau 1

Les principales activités de la BCE et leur incidence sur les états financiers

1) Des informations supplémentaires sur les prêts de titres sont disponibles sur le site Internet de la BCE.

2) Des informations supplémentaires sur TARGET2 sont disponibles sur le site Internet de la BCE.

1.3 Évolutions financières

1.3.1 Bilan

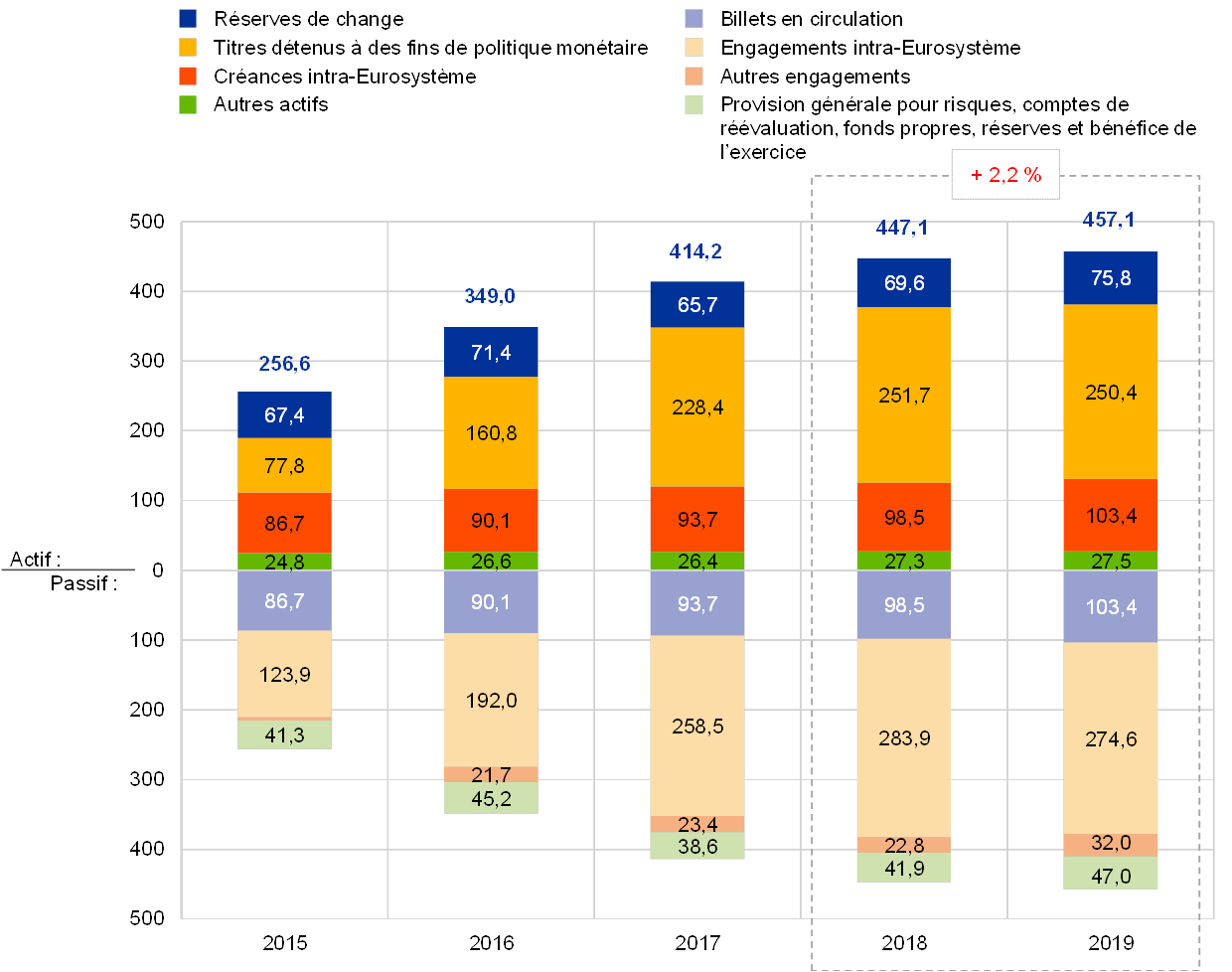

La taille du bilan de la BCE s’est fortement accrue au cours de la période 2015-2018 en raison des achats de titres effectués dans le cadre du programme d’achats d’actifs (asset purchase programme, APP[4]).

En 2019, le total des actifs de la BCE a augmenté de 10,0 milliards d’euros, à 457,1 milliards d’euros. Cette hausse a été principalement due a) à l’augmentation de la valeur de marché des « avoirs de réserve de change de la BCE » résultant du renchérissement de l’or et de l’appréciation du dollar et du yen par rapport à l’euro durant l’année et b) à la hausse de la valeur des billets en euros en circulation[5].

Graphique 1

Principales composantes du bilan de la BCE

(en milliards d’euros)

Source : BCE.

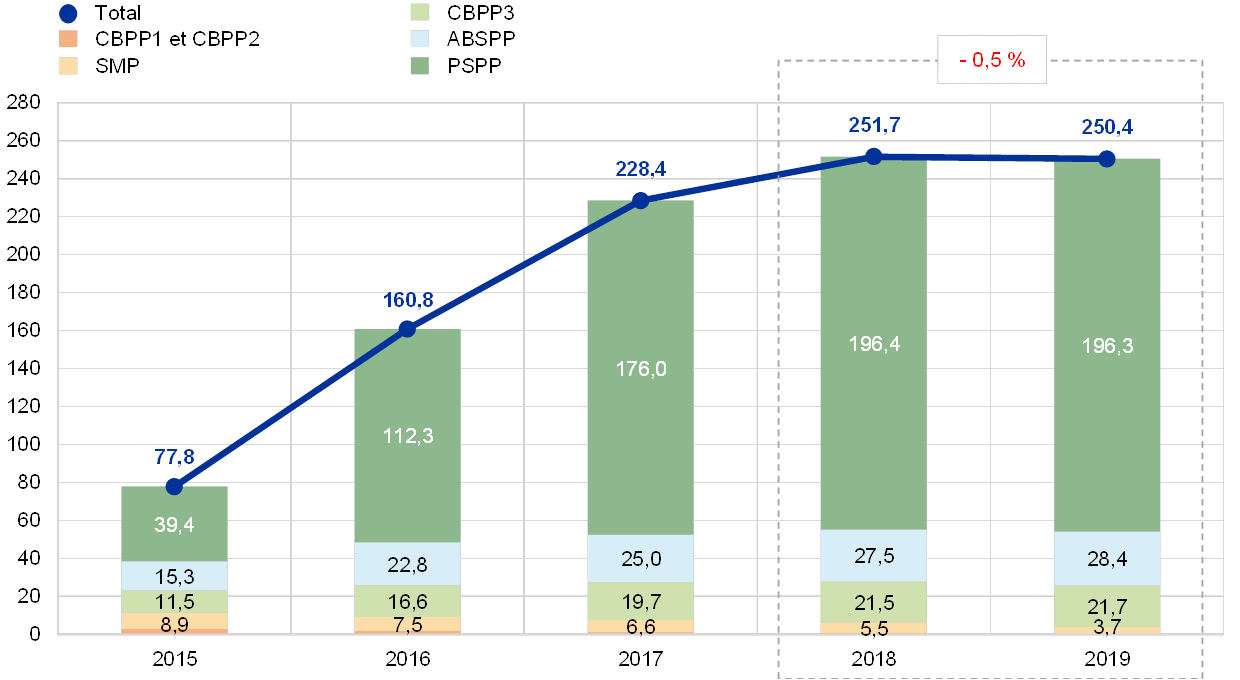

Les titres libellés en euros détenus à des fins de politique monétaire représentaient 55 % du total des actifs de la BCE à la fin de 2019. Cette rubrique du bilan de la BCE comprend les titres acquis en vertu du Programme pour les marchés de titres (Securities Markets Programme, SMP), des trois programmes d’achats d’obligations sécurisées (CBPP1, CBPP2 et CBPP3), de l’ABSPP et du PSPP. Au cours de l’année 2019, la BCE a intégralement réinvesti les remboursements au titre du principal des titres arrivant à échéance détenus dans ses portefeuilles de l’APP. De plus, le 1er novembre 2019, la BCE a repris ses achats nets de titres dans le cadre de l’APP conformément à la décision du Conseil des gouverneurs du 12 septembre 2019 relative aux achats mensuels globaux de l’Eurosystème[6] et à des critères d’éligibilité prédéterminés.

Fin 2019, le portefeuille de titres détenus par la BCE à des fins de politique monétaire avait diminué de 1,3 milliard d’euros, à 250,4 milliards d’euros (cf. graphique 2), principalement en raison du remboursement de titres détenus dans le cadre du SMP, du CBPP1 et CBPP2. Le montant total correspondant à la réduction de ces avoirs s’est élevé à 2,2 milliards d’euros. La baisse de 0,1 milliard d’euros du portefeuille PSPP s’explique, pour l’essentiel, par l’incidence nette de l’amortissement des décotes et des primes[7] sur les titres détenus, qui a largement contrebalancé les achats nets des deux derniers mois de 2019.

Graphique 2

Titres détenus à des fins de politique monétaire

(en milliards d’euros)

Source : BCE.

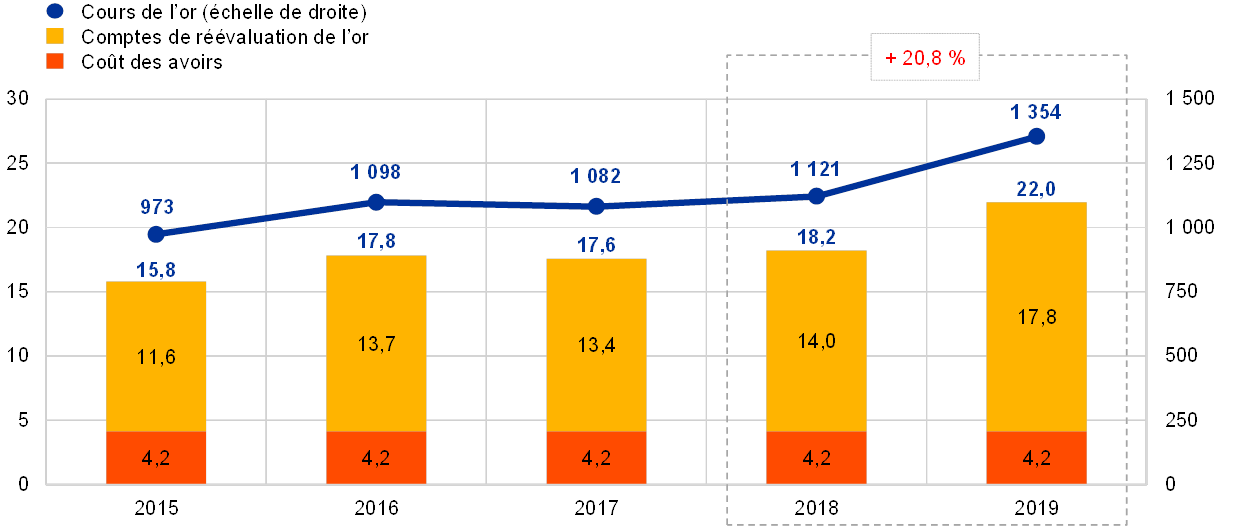

En 2019, la contre-valeur en euros totale des avoirs de réserve de change de la BCE, qui se composent d’or, de droits de tirage spéciaux, de dollars des États-Unis, de yens japonais et de renminbis chinois, a augmenté de 6,2 milliards d’euros, à 75,8 milliards d’euros.

La contre-valeur en euros des avoirs et des créances en or de la BCE a enregistré une hausse de 3,8 milliards d’euros, à 22,0 milliards d’euros, en 2019 (cf. graphique 3), à la suite d’une hausse du prix de marché, exprimé en euros, de l’or, alors que le volume de ces avoirs (exprimé en onces d’or fin) est resté inchangé. Cette progression a aussi entraîné un accroissement, du même montant, des comptes de réévaluation de la BCE (cf. section 1.3.2 « Ressources financières »).

Graphique 3

Avoirs en or et prix de l’or

(échelle de gauche : milliards d’euros ; échelle de droite : euros par once d’or fin)

Source : BCE.

Note : La rubrique « Comptes de réévaluation de l’or » ne comprend pas les contributions des banques centrales des États membres ayant adhéré à la zone euro après le 1er janvier 1999 aux comptes de réévaluation agrégés de l’or de la BCE à la date précédent leur entrée dans l’Eurosystème.

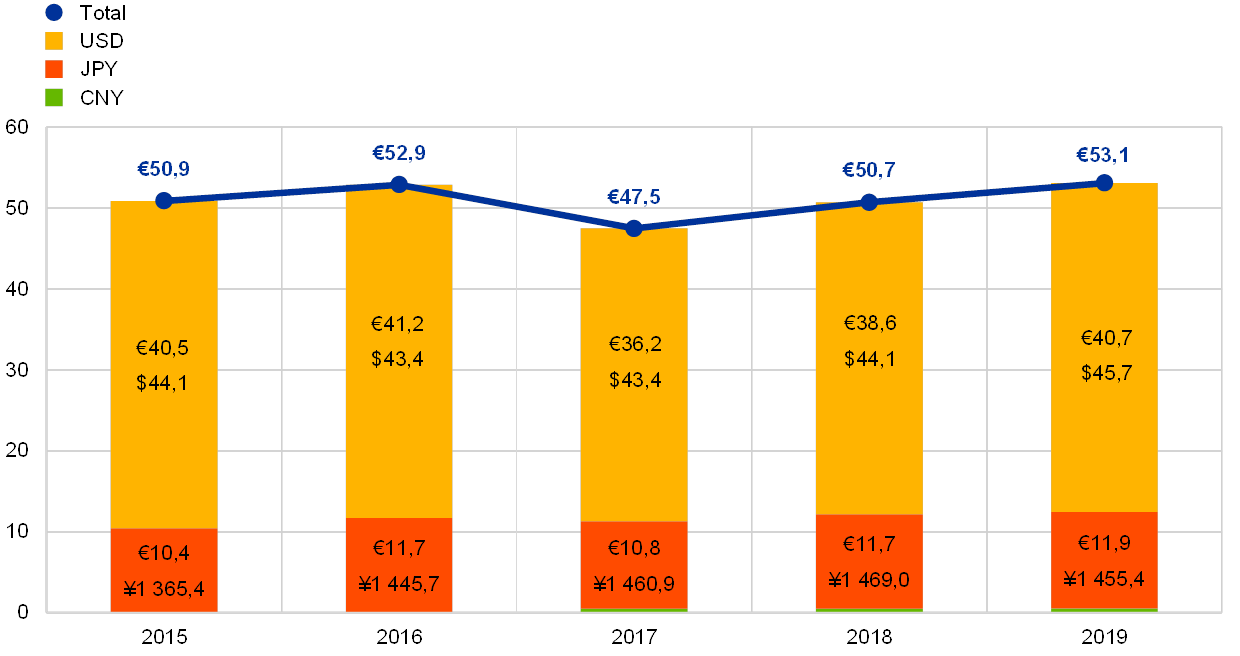

Exprimés en euros, les avoirs nets en devises de la BCE[8] libellés en dollars, en yens et en renminbis ont augmenté de 2,4 milliards d’euros, à 53,1 milliards d’euros (cf. graphique 4), en raison du réinvestissement des revenus qu’ils ont générés durant l’année et de la dépréciation de l’euro vis-à-vis du dollar et du yen. Cette dépréciation de l’euro se reflète également dans la hausse des soldes des comptes de réévaluation de la BCE (cf. section 1.3.2 « Ressources financières »).

Graphique 4

Avoirs en devises

(en milliards d’euros)

Source : BCE.

Avec environ 77 % des avoirs de change totaux de la BCE fin 2019, le dollar des États-Unis en est resté la principale composante.

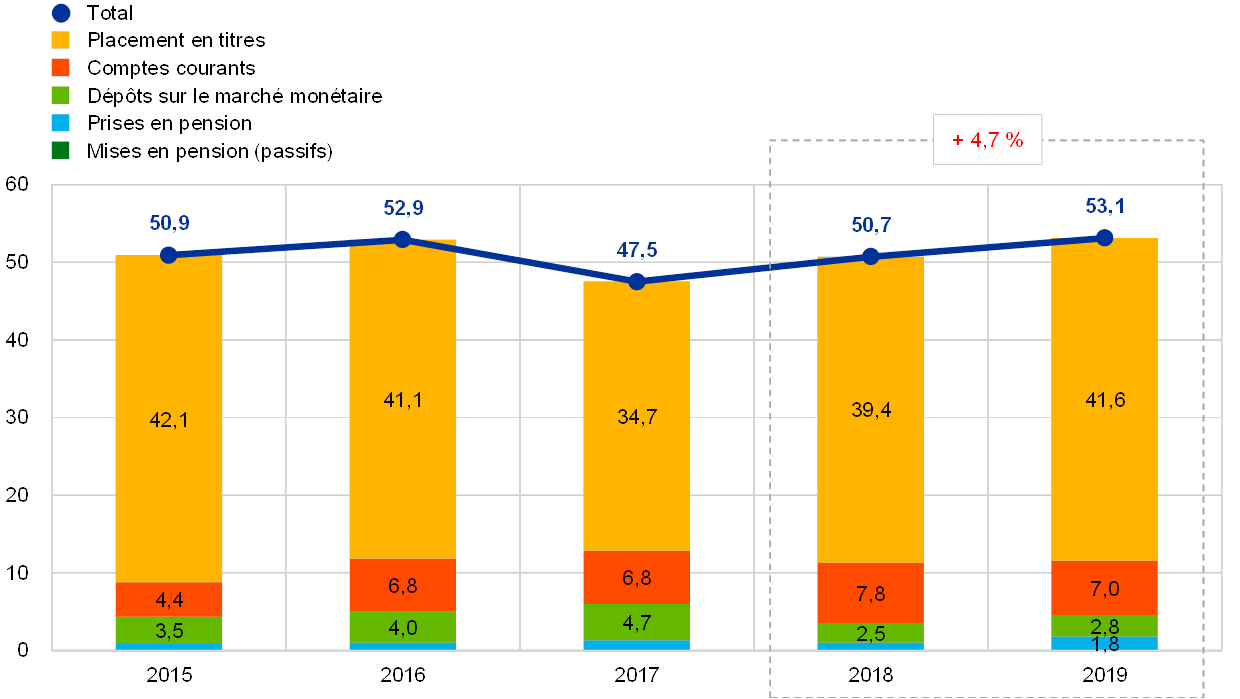

La BCE gère le placement de ses réserves de change selon un processus en trois temps. Les gestionnaires des risques de la BCE déterminent tout d’abord un portefeuille stratégique de référence, qui est approuvé par le Conseil des gouverneurs. Les gestionnaires de portefeuille de la BCE définissent ensuite le portefeuille tactique de référence, qui est approuvé par le directoire. Enfin, les opérations de placement quotidiennes sont menées de façon décentralisée par les BCN.

Les réserves de change de la BCE sont principalement placées en titres et en dépôts sur le marché monétaire ou sont détenues sur des comptes courants (cf. graphique 5). Les titres compris dans ce portefeuille sont valorisés aux prix du marché en fin d’exercice.

Graphique 5

Composition des placements en devises

(en milliards d’euros)

Source : BCE.

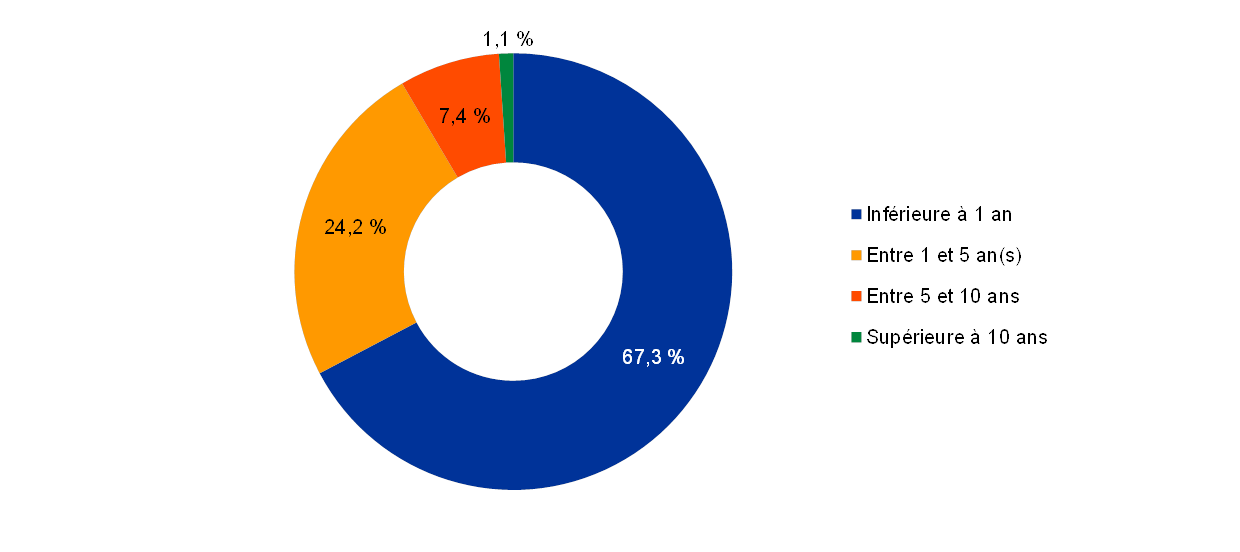

Les réserves de change de la BCE permettent de financer d’éventuelles interventions sur le marché des changes. Elles sont par conséquent gérées selon trois objectifs, qui sont, par ordre de priorité : liquidité, sécurité et rendement. C’est la raison pour laquelle ce portefeuille comprend essentiellement des titres assortis d’échéances courtes (cf. graphique 6).

Graphique 6

Profil des échéances des titres libellés en devises

Source : BCE.

En 2019, la valeur du portefeuille de fonds propres est demeurée quasiment inchangée (cf. graphique 7). Ce portefeuille se compose principalement de titres libellés en euros valorisés aux prix du marché en fin d’exercice.

Graphique 7

Portefeuille de fonds propres de la BCE

(en milliards d’euros)

Source : BCE.

Le portefeuille de fonds propres de la BCE est la contrepartie de son capital libéré, de la provision constituée au titre des risques financiers et du fonds de réserve générale. Ce portefeuille vise à fournir une source de revenus contribuant à couvrir les charges d’exploitation de la BCE non liées à l’exécution des missions de surveillance prudentielle[9]. Dans ce contexte, la gestion du portefeuille de fonds propres cherche à maximiser les rendements, moyennant certaines limites en matière de risque. Il en résulte une structure d’échéances plus diversifiée (cf. graphique 8) que celle du portefeuille des réserves de change.

Graphique 8

Profil des échéances des titres de fonds propres de la BCE

Source : BCE.

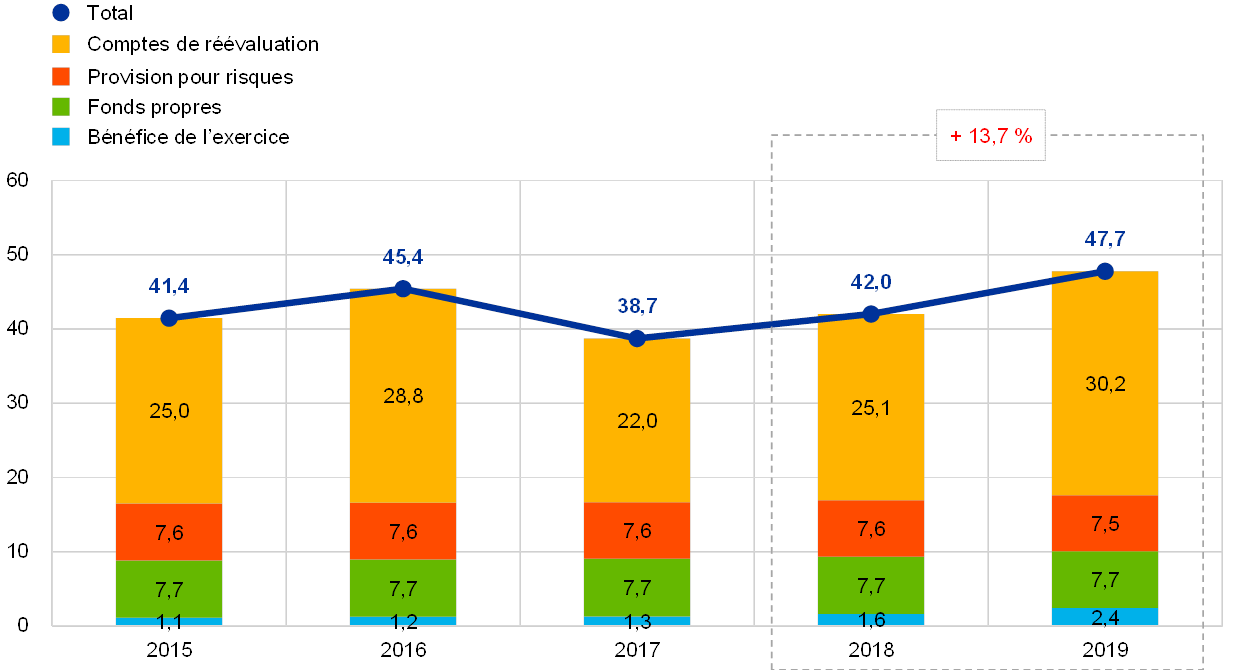

1.3.2 Ressources financières

Les ressources financières de la BCE sont composées de son capital, de la provision générale pour risques, des comptes de réévaluation et du bénéfice de l’exercice. Ces ressources financières sont a) placées dans des actifs générant des revenus et/ou b) utilisées pour compenser directement des pertes résultant des risques financiers. Au 31 décembre 2019, les ressources financières de la BCE s’élevaient au total à 47,7 milliards d’euros (cf. graphique 9). Ce montant est, essentiellement sous l’effet d’un accroissement des comptes de réévaluation dû à la dépréciation de l’euro, supérieur de 5,7 milliards d’euros à celui qui avait été enregistré en 2018.

Graphique 9

Ressources financières de la BCE

(en milliards d’euros)

Source : BCE.

Note : Les « Comptes de réévaluation » comprennent les plus-values de réévaluation totales sur les avoirs en or, en devises et en titres, à l’exclusion du compte de réévaluation relatif aux avantages postérieurs à l’emploi.

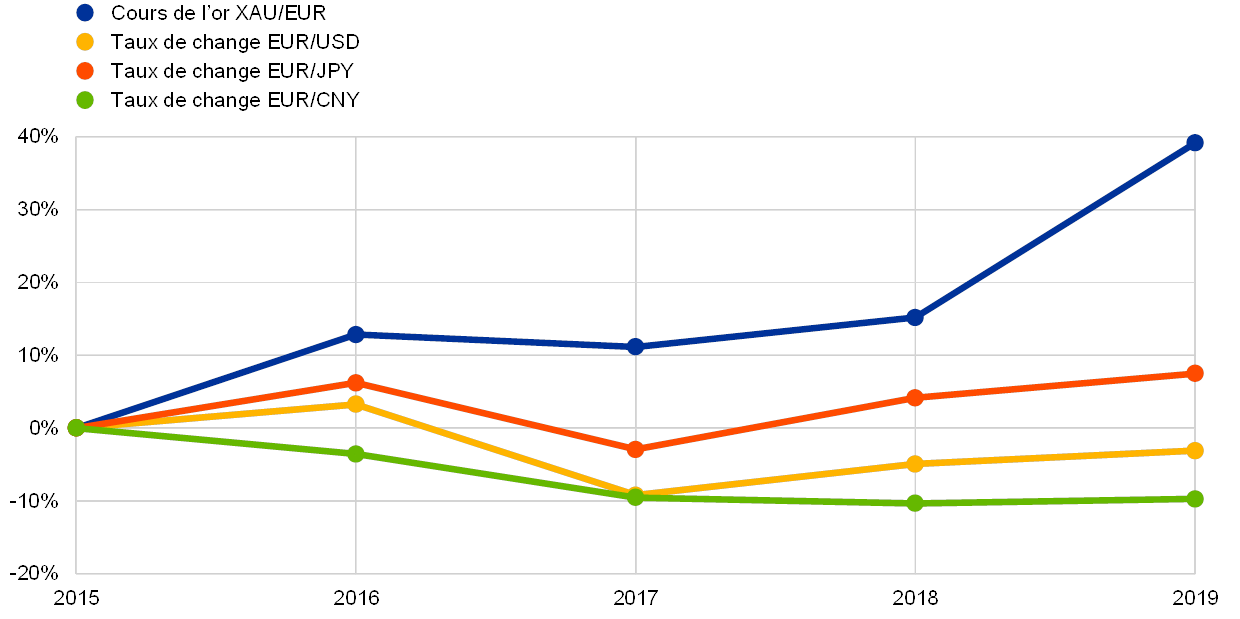

Les plus-values latentes sur l’or, les devises et les titres dont le prix est soumis à une réévaluation ne sont pas comptabilisées comme des produits dans le compte de résultat, mais enregistrées directement dans des comptes de réévaluation figurant au passif du bilan de la BCE. Les soldes de ces comptes peuvent être utilisés pour absorber les retombées de toute évolution future défavorable des différents prix et/ou taux de change et renforcent donc la capacité de résistance de la BCE face aux risques sous-jacents. En 2019, les comptes de réévaluation pour l’or, les devises et les titres[10] se sont accrus de 5,1 milliards d’euros, à 30,2 milliards d’euros, essentiellement sous l’effet du renchérissement de l’or et de la dépréciation de l’euro par rapport au dollar et au yen (cf. graphique 10).

Graphique 10

Principaux taux de change et prix de l’or au cours de la période 2015-2019

(variations en pourcentage par rapport à 2015 ; données de fin d’année)

Source : BCE.

Le bénéfice tiré des actifs et engagements de la BCE au cours d’un exercice peut être utilisé pour absorber des pertes potentielles au cours du même exercice. En 2019, le bénéfice de la BCE s’est élevé à 2,4 milliards d’euros, en hausse de 0,8 milliard d’euros par rapport à 2018.

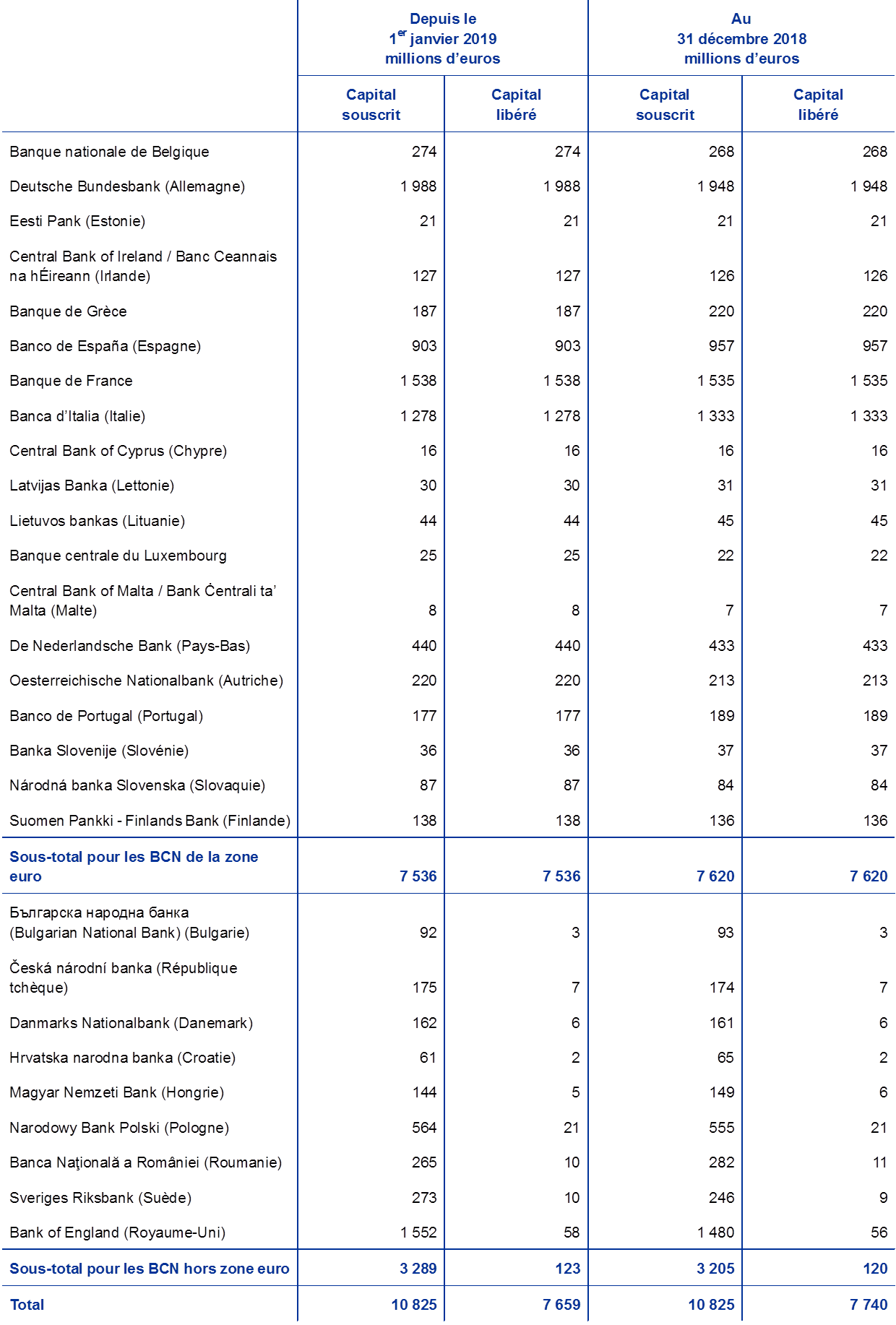

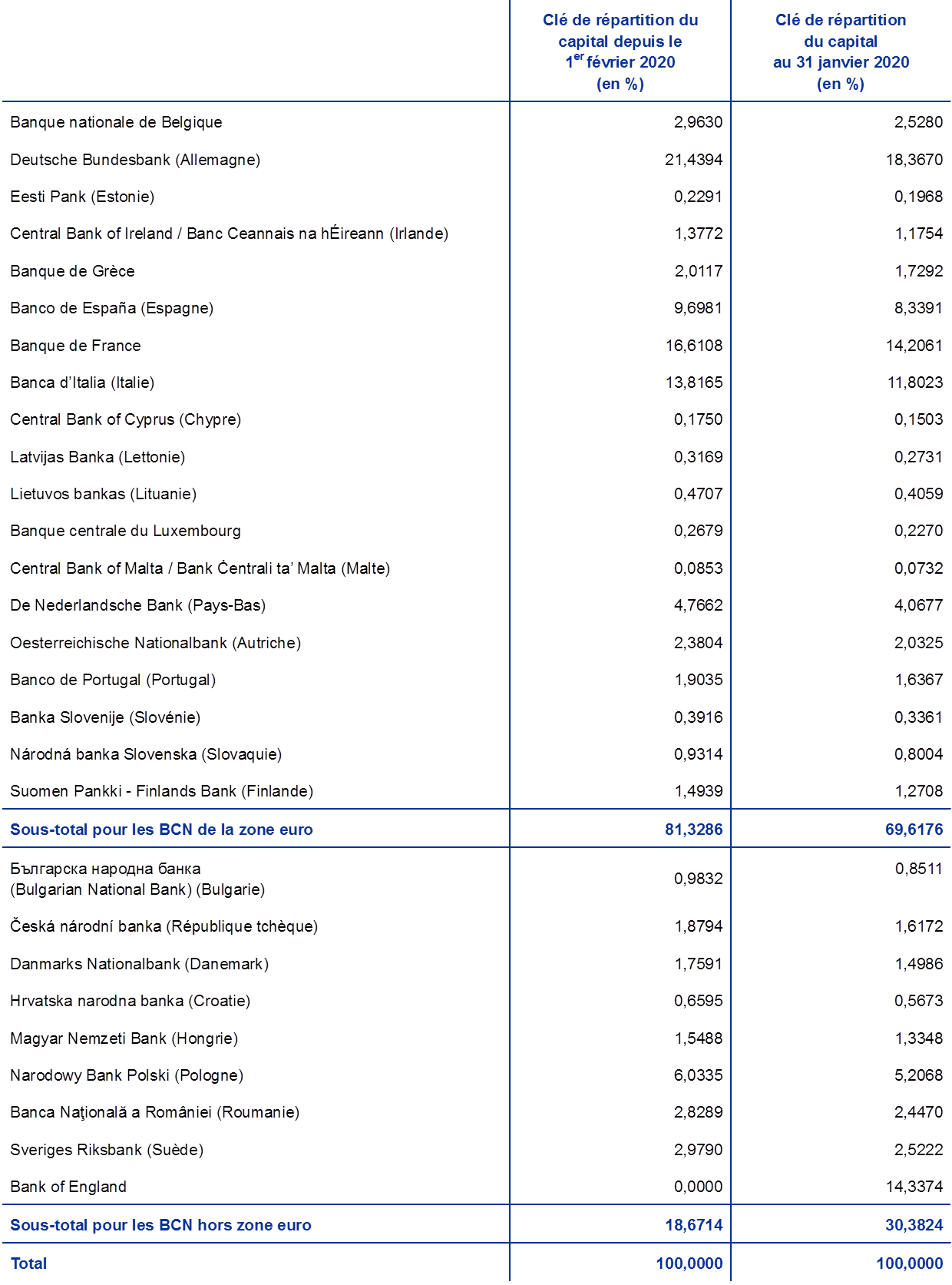

Eu égard à son exposition aux risques financiers (cf. section 1.4.1 « Risques financiers »), la BCE conserve une provision pour risques financiers. Le montant de cette provision est revu chaque année, en tenant compte de plusieurs facteurs, parmi lesquels le niveau des portefeuilles d’actifs risqués, les résultats attendus pour l’exercice à venir et une évaluation des risques. Le cumul de la provision et de tout montant détenu dans le fonds de réserve générale ne peut dépasser la valeur du capital libéré par les BCN de la zone euro. À la suite de l’ajustement quinquennal de la clé de répartition pour la souscription au capital de la BCE au 1er janvier 2019 et de la diminution qui s’en est suivie des pondérations des BCN de la zone euro dans le capital souscrit de la BCE, et compte tenu des résultats de l’évaluation des expositions de la BCE aux risques financiers, le Conseil des gouverneurs a décidé de reprendre 84 millions d’euros de la provision pour risques financiers de la BCE afin de respecter le niveau maximum autorisé, qui s’élève à 7,5 milliards d’euros, soit la valeur du capital libéré par les BCN de la zone euro.

Le capital de la BCE libéré par les BCN, de la zone euro et hors zone euro, s’établit à 7,7 milliards d’euros au 31 décembre 2019, un montant inférieur de 81 millions d’euros à son niveau de fin 2018. Cette baisse a résulté de l’ajustement quinquennal de la clé de répartition du capital de la BCE, effectif au 1er janvier 2019, et a entraîné une réduction de la pondération des BCN de la zone euro (dont la souscription au capital est entièrement libérée).

Les parts des BCN dans le capital de la BCE seront encore modifiées en 2020, en raison du retrait du Royaume-Uni de l’UE et de la sortie consécutive de la Banque d’Angleterre du SEBC. Le capital souscrit de la BCE restera inchangé puisque la part de la Banque d’Angleterre sera redistribuée entre les BCN, de la zone euro et hors zone euro. Le capital libéré de la BCE restera également inchangé en 2020 étant donné que les BCN restant après la sortie de la Banque d’Angleterre couvriront sa part.

1.3.3 Compte de résultat

Sur la période 2015-2019, le bénéfice annuel de la BCE est progressivement passé d’environ 1,1 milliard d’euros à quelque 2,4 milliards d’euros (cf. graphique 11), en raison largement de la hausse des produits d’intérêts tirés des avoirs de réserve de change et des titres détenus à des fins de politique monétaire, qui a plus que compensé la baisse du produit d’intérêts sur les billets en circulation[11] et sur le portefeuille de fonds propres.

En 2019, le bénéfice de la BCE s’est établi à 2 366 millions d’euros, contre 1 575 millions en 2018. La hausse de 790 millions d’euros par rapport à 2018 est due à l’augmentation du produit net d’intérêts et à l’amélioration des résultats des opérations financières.

Graphique 11

Principales composantes du compte de résultat de la BCE

(en millions d’euros)

Source : BCE.

Note : Les « Autres produits et charges » regroupent les « Produits/charges nets de commissions », les « Produits des actions et des titres de participation », les « Autres revenus » et les « Autres charges ».

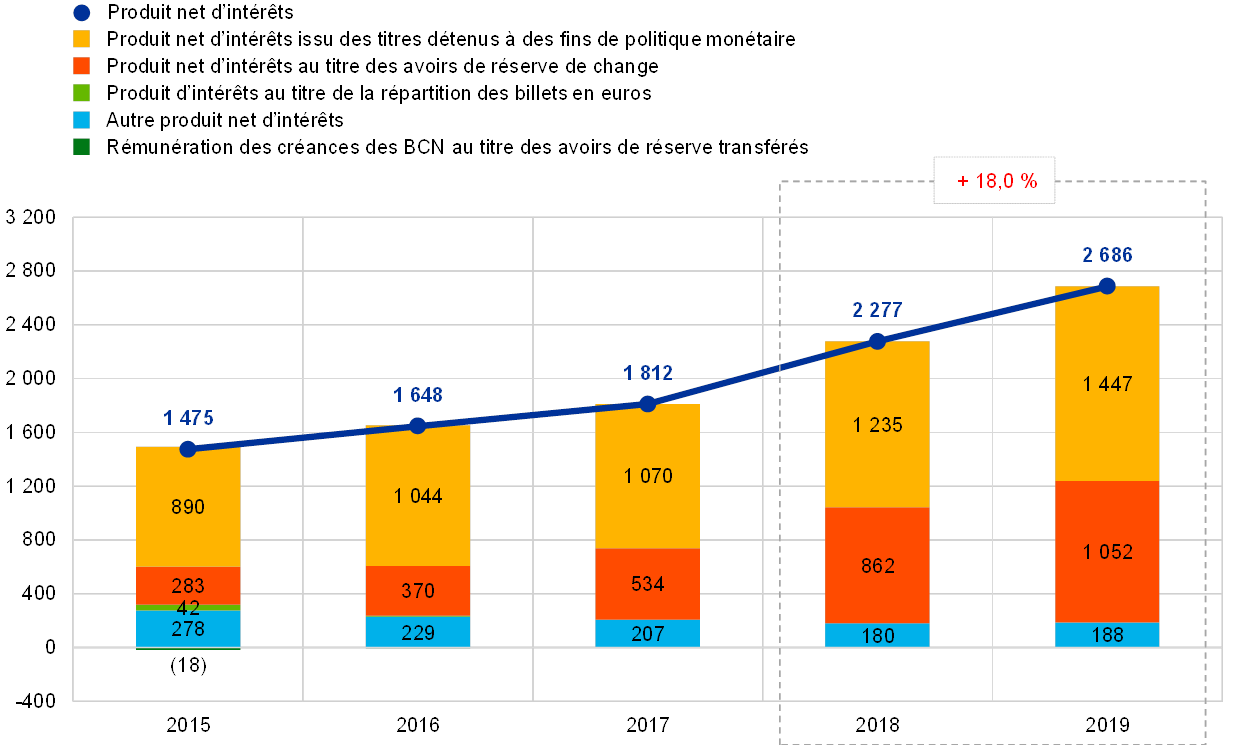

Les produits nets d’intérêts de la BCE ont augmenté de 410 millions d’euros, pour atteindre 2 686 millions d’euros (cf. graphique 12), du fait essentiellement de la hausse des revenus d’intérêts tirés des avoirs de réserve de change et des titres détenus à des fins de politique monétaire.

Graphique 12

Produits nets d’intérêts

(en millions d’euros)

Source : BCE.

Le produit net d’intérêts au titre des avoirs de réserve de change a progressé de 190 millions d’euros, à 1 052 millions d’euros, principalement du fait de la hausse des revenus d’intérêts provenant des titres libellés en dollars.

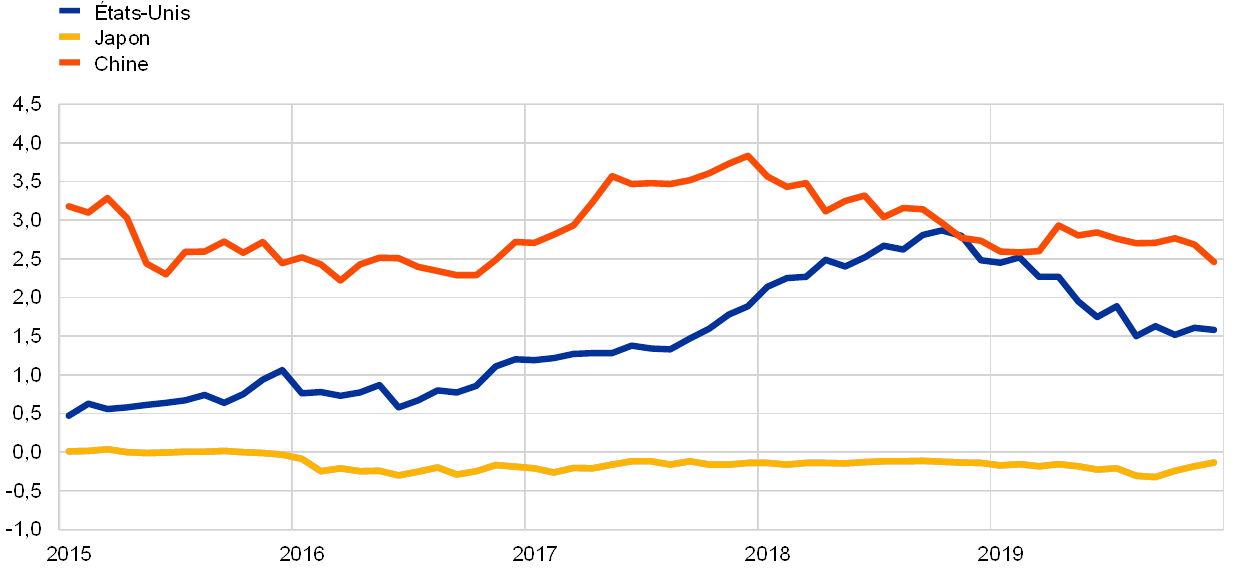

En raison de la progression tendancielle des rendements des titres libellés en dollars pendant presque toute l’année 2018 (cf. graphique 13), en particulier pour les échéances courtes, la BCE a acheté des titres à plus haut rendement, augmentant ainsi le rendement moyen de son portefeuille libellé en dollars par rapport à l’année précédente. Cette évolution a eu une incidence positive sur les intérêts perçus sur ce portefeuille en 2019.

Graphique 13

Rendements des obligations souveraines à deux ans aux États-Unis, au Japon et en Chine

(en pourcentage annuel ; données de fin de mois)

Source : BCE.

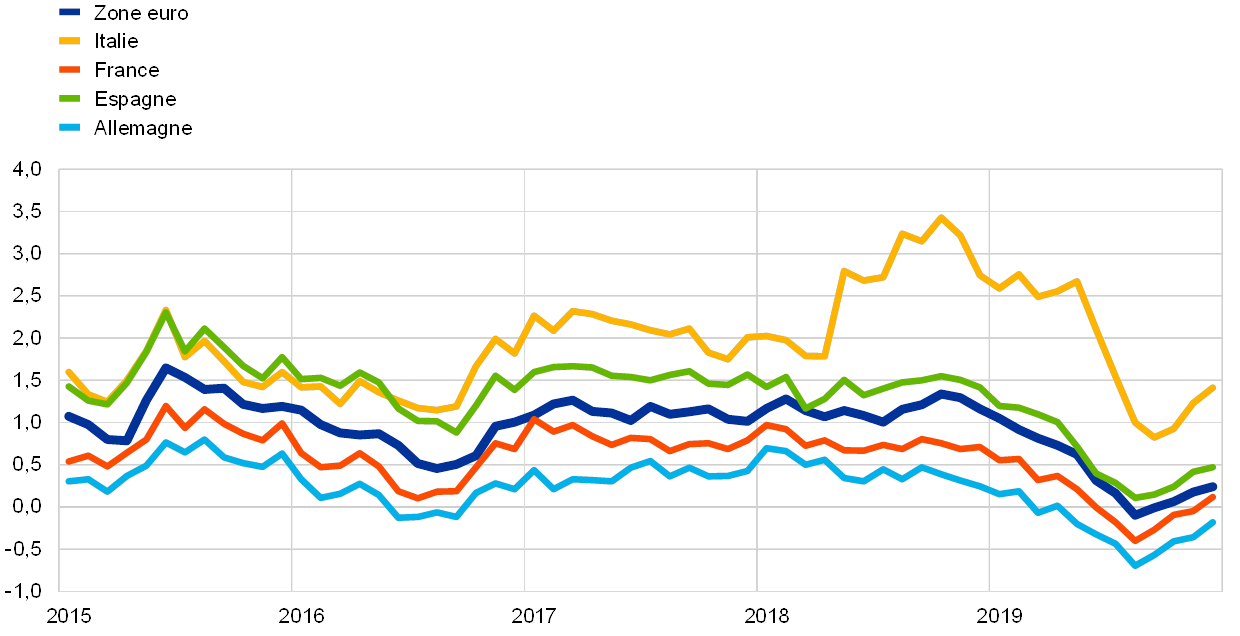

Les produits nets d’intérêts tirés des titres détenus à des fins de politique monétaire se sont élevés à 1 447 millions d’euros en 2019, ce qui représente une hausse de 212 millions d’euros par rapport à 2018 (cf. graphique 14). Le produit net d’intérêts découlant des titres acquis dans le cadre de l’APP a progressé de 316 millions d’euros, à 1 136 millions d’euros. Cette hausse a principalement résulté du portefeuille PSPP, qui a enregistré une augmentation par rapport à 2018 de ses encours et de son rendement moyens. En particulier, le rendement moyen de ce portefeuille a crû au cours des deux dernières années à la suite a) d’une hausse du rendement des titres acquis tout au long de l’année 2018 par rapport au rendement moyen de long terme du portefeuille et b) du réinvestissement, en 2019, des remboursements au titre du principal, dont le rendement a été supérieur à celui des titres remboursés. Dans le même temps, en 2019, les rendements moyens des obligations souveraines de la zone euro sont restés faibles (cf. graphique 15). La hausse du produit net d’intérêts découlant des titres acquis dans le cadre de l’APP a plus que compensé la baisse, de 104 millions d’euros, à 311 millions d’euros, du produit net d’intérêts issu des portefeuilles relatifs au SMP, au CBPP1 et au CBPP2 qui a résulté de la contraction de ces portefeuilles avec l’arrivée à échéance de certains titres. En 2019, les titres détenus à des fins de politique monétaire ont produit quelque 54 % des revenus nets d’intérêts de la BCE.

Graphique 14

Produits nets d’intérêts tirés des titres détenus à des fins de politique monétaire

(en millions d’euros)

Source : BCE.

Graphique 15

Rendements des obligations souveraines à dix ans dans la zone euro

(en pourcentage annuel ; données de fin de mois)

Source : BCE.

En raison du taux d’intérêt de 0 % appliqué par l’Eurosystème dans ses opérations principales de refinancement, tant le revenu d’intérêts lié à la part de la BCE dans le total des billets en euros en circulation que les charges d’intérêts liées à la rémunération des créances des BCN au titre des avoirs de réserve transférés ont été nuls.

Les autres produits nets d’intérêts ont diminué, essentiellement en raison de la baisse des intérêts perçus sur le portefeuille de fonds propres, due à l’environnement de faibles rendements dans la zone euro.

Le résultat net des opérations financières et des moins-values latentes sur actifs financiers a représenté un gain de 176 millions d’euros (cf. graphique 16), soit une hausse de 322 millions d’euros par rapport à 2018, du fait principalement de l’augmentation des plus-values nettes réalisées.

En 2019, la plus-value nette réalisée sur cessions de titres a tenu pour la plus grande partie aux plus-values sur les titres libellés en dollars, dont la valeur de marché a été influencée positivement par la baisse des rendements des obligations en dollars au cours de l’exercice.

Graphique 16

Plus-values et moins-values réalisées

(en millions d’euros)

Source : BCE.

En outre, au 31 décembre 2019, un montant de 84 millions d’euros a été repris de la provision générale pour risques de la BCE dans son compte de résultat afin d’en respecter le plafond, défini par le capital libéré par les BCN de la zone euro (cf. section 1.3.2 « Ressources financières »).

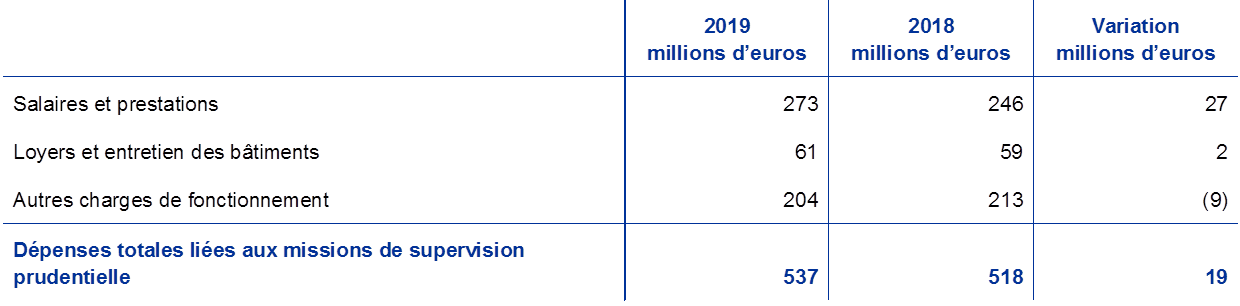

Les charges d’exploitation totales de la BCE, y compris les dépréciations et les services de production des billets, ont augmenté de 42 millions d’euros, à 1 156 millions d’euros (cf. graphique 17). Cette hausse par rapport à 2018 est essentiellement due à des charges de personnel plus élevées résultant a) de l’augmentation des effectifs moyens en 2019, principalement affectés à la supervision bancaire, et b) de la progression des dépenses relatives aux autres prestations à long terme, qui tient largement à la baisse du taux d’actualisation utilisé pour la valorisation actuarielle fin 2019. En raison de la mise en œuvre, en 2019, de la nouvelle politique en matière de contrats de location, les dépenses de loyer au titre de contrats de location, auparavant comptabilisées dans la rubrique « Autres charges d’exploitation », sont désormais enregistrées comme dépréciations. En conséquence, les autres charges d’exploitation ont diminué, alors que les coûts de dépréciation ont augmenté par rapport à l’exercice précédent. Les autres charges d’exploitation ont également baissé, en raison de la diminution des coûts relatifs au personnel intérimaire et au recours à des consultants externes.

Les coûts liés à la supervision bancaire sont pleinement couverts par les redevances prélevées auprès des entités soumises à la surveillance prudentielle[12].

Graphique 17

Charges d’exploitation et redevances prudentielles

(en millions d’euros)

Source : BCE.

Notes : les charges d’exploitation sont réparties entre les activités de banque centrale et les activités de supervision bancaire. Les coûts des services partagés fournis par les entités organisationnelles d’appui de la BCE ont été distribués entre ces deux catégories. Ces services partagés concernent notamment les locaux, la gestion des ressources humaines, les services administratifs, le budget et le contrôle de gestion, la comptabilité, les affaires juridiques, la communication et la traduction, l’audit interne, les statistiques et les services informatiques.

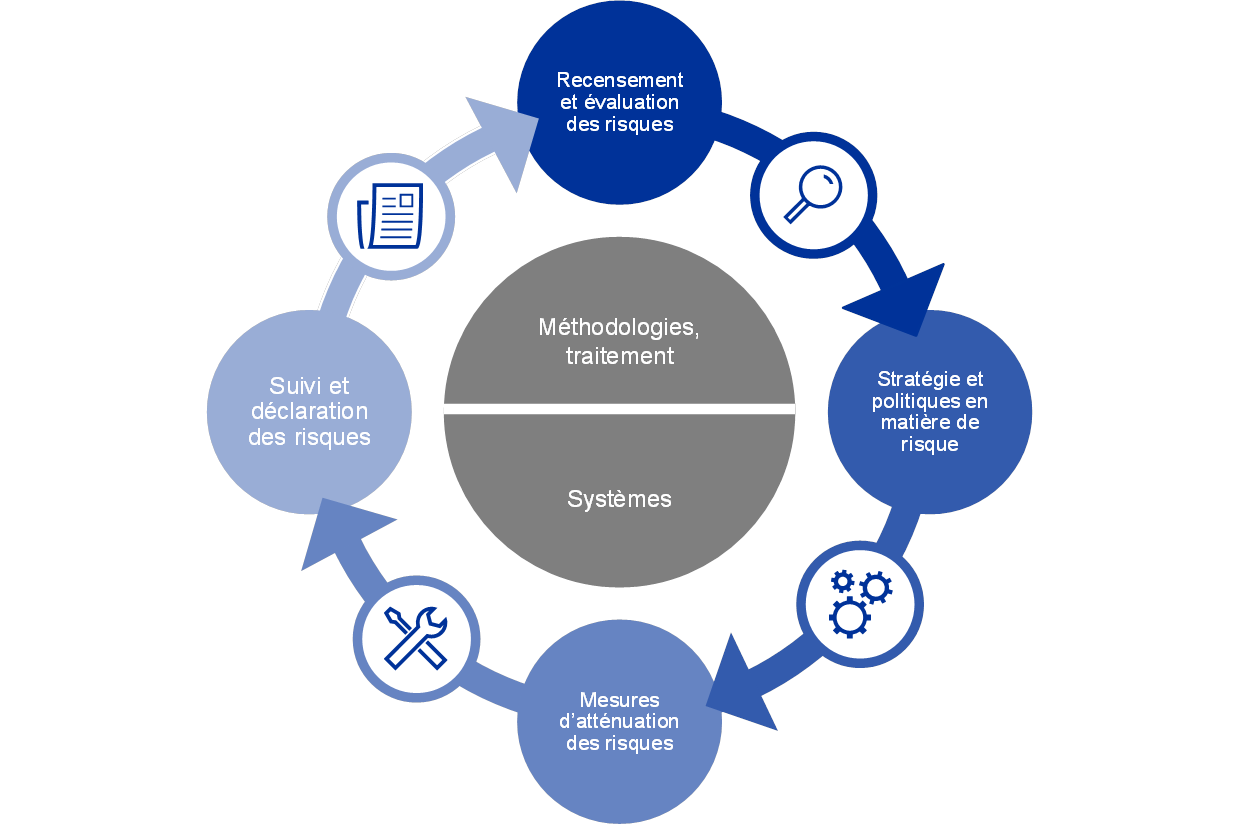

1.4 Gestion des risques

La gestion des risques est un élément essentiel des activités de la BCE et est conduite à travers un processus continu a) de recensement et d’évaluation des risques, b) de révision de la stratégie de gestion et des politiques en matière de risque, c) de mise en œuvre de mesures d’atténuation des risques et d) de suivi et de déclaration des risques, un processus soutenu par des méthodologies, des procédures et des systèmes efficaces.

Figure 1

Cycle de la gestion des risques

La BCE est exposée à des risques à la fois financiers et opérationnels. Les sections suivantes présentent ces risques, leurs sources et les cadres de contrôle applicables.

1.4.1 Risques financiers

Le directoire propose des politiques et des procédures assurant un niveau adéquat de protection contre les risques financiers auxquels la BCE fait face. Le comité de gestion des risques (Risk Management Committee, RMC), qui réunit des experts des banques centrales de l’Eurosystème, contribue, notamment, au suivi, à la mesure et à la déclaration des risques financiers au bilan de l’Eurosystème ainsi qu’à la définition et à l’examen des méthodologies et des cadres associés. Le RMC aide ainsi les organes de décision à garantir un niveau de protection approprié de l’Eurosystème.

Les risques financiers résultent des activités fondamentales de la BCE et des expositions correspondantes. Les cadres de contrôle et les limites en matière de risque employés par la BCE pour gérer son profil de risque varient en fonction du type d’opération, traduisant les objectifs de politique monétaire ou de placement des différents portefeuilles et les caractéristiques de risque des actifs sous-jacents.

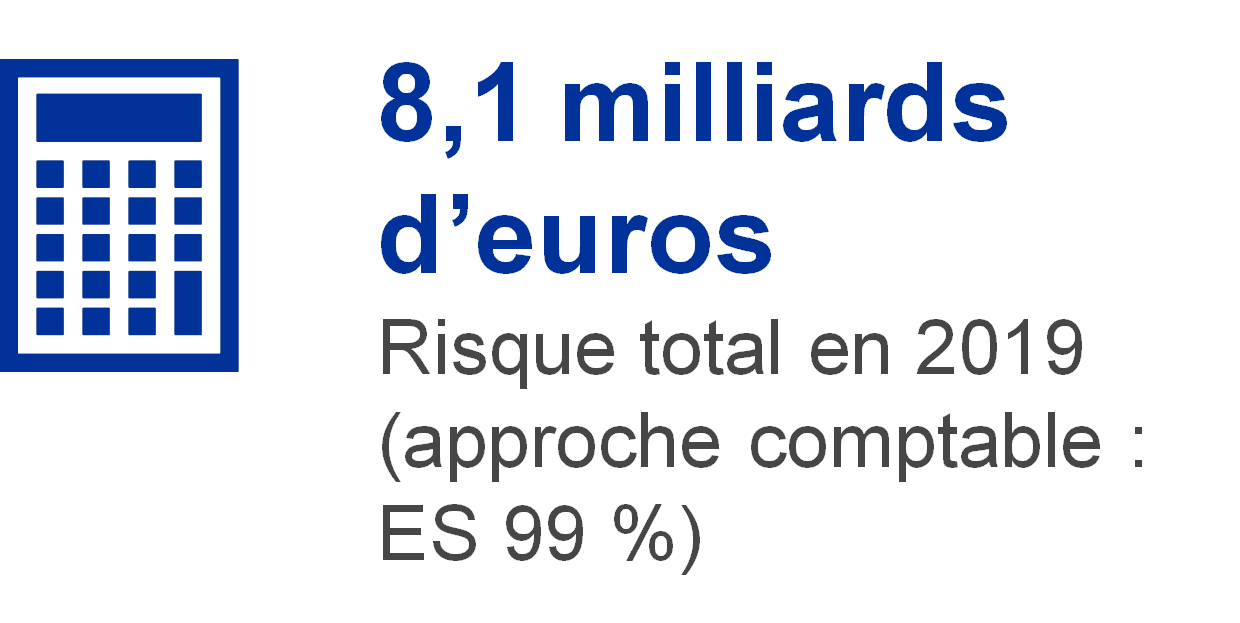

Pour suivre et évaluer les risques, la BCE s’appuie sur plusieurs techniques d’estimation des risques mises au point en interne. Ces techniques sont fondées sur un cadre conjoint de simulation du risque de crédit et de marché. Les principaux concepts, techniques et hypothèses de modélisation sous-jacents aux mesures du risque sont inspirés des normes en vigueur dans le secteur et utilisent les données de marché disponibles. Les risques sont généralement quantifiés à travers le déficit attendu (Expected Shortfall, ES[13]), estimé pour un niveau de confiance de 99 %, sur un horizon d’un an. Deux approches de calcul des risques sont utilisées : a) l’approche comptable, dans laquelle les comptes de réévaluation de la BCE sont considérés comme un « tampon » dans le calcul des estimations de risque, conformément à l’ensemble des règles comptables en vigueur et b) l’approche financière, dans laquelle les comptes de réévaluation ne sont pas considérés comme un « tampon » dans le calcul des risques. Pour préserver une vue d’ensemble complète des risques, la BCE calcule aussi d’autres mesures de risque pour différents niveaux de confiance, effectue des analyses de sensibilité et de scénarios de crise et évalue des projections à long terme des expositions et des revenus[14].

Les risques totaux de la BCE ont diminué au cours de l’exercice sous revue. Fin 2019, les risques financiers totaux pour l’ensemble des portefeuilles de la BCE, mesurés comme l’ES pour un niveau de confiance de 99 % sur un horizon d’un an selon l’approche comptable, s’élevaient à 8,1 milliards d’euros, en baisse de 1,1 milliard d’euros par rapport aux estimations arrêtées fin 2018. Cette baisse traduit une diminution du risque de change et de taux d’intérêt des portefeuilles d’investissement de la BCE, des améliorations de la qualité de crédit des titres détenus par la BCE dans ses portefeuilles et les remboursements de titres acquis dans le cadre du SMP, du CBPP1 et du CBPP2.

Le risque de crédit résulte des portefeuilles que la BCE détient à des fins de politique monétaire, de son portefeuille de fonds propres libellé en euros et de ses réserves de change. Si les titres détenus à des fins de politique monétaire sont valorisés au coût amorti et soumis à dépréciation et ne sont, par conséquent, en l’absence de cessions, pas sensibles aux variations de prix associées aux migrations du crédit, ils restent soumis au risque de défaut de crédit. Les fonds propres libellés en euros et les réserves de change sont valorisés aux prix du marché et, donc, soumis aux risques de migration du crédit et de défaut. Par rapport à l’exercice précédent, le risque de crédit a diminué du fait d’améliorations de la qualité du crédit de plusieurs émetteurs souverains et de remboursements d’avoirs au titre du SMP.

Le risque de crédit est essentiellement atténué par le recours à des critères d’éligibilité, à des procédures de diligence appropriée et à différentes limites selon les portefeuilles.

Les risques de change et sur produits de base proviennent des avoirs en devises et en or de la BCE. Par rapport à l’exercice précédent, le risque de change a diminué en raison d’un accroissement des comptes de réévaluation, qui font office de tampons vis-à-vis des variations défavorables des taux de change et du prix de l’or.

Compte tenu du rôle que jouent ces actifs dans la politique monétaire, la BCE ne couvre pas les risques de change et sur produits de base qui en découlent. Mais ces risques sont atténués par l’existence de comptes de réévaluation et la diversification des avoirs entre plusieurs devises et l’or.

La majeure partie des portefeuilles de réserves de change et de placements libellés en euros de la BCE est investie dans des titres à revenu fixe et soumise à un risque de taux d’intérêt découlant de la valeur de marché, puisqu’ils sont valorisés aux prix du marché. Les réserves de change de la BCE sont essentiellement placées en actifs assortis d’échéances relativement courtes (cf. graphique 6 dans la section 1.3.1 « Bilan »), alors que les actifs composant le portefeuille de fonds propres ont généralement des échéances plus longues (cf. graphique 8 dans la section 1.3.1 « Bilan »). Cette composante de risque, telle que mesurée selon l’approche comptable, a baissé par rapport à 2018 sous l’effet de l’évolution des conditions du marché.

Le risque de taux d’intérêt découlant de la valeur de marché auquel la BCE est confrontée est atténué à travers des politiques d’allocation des actifs et les comptes de réévaluation.

La BCE est par ailleurs exposée à un risque d’asymétrie entre le taux d’intérêt perçu sur ses actifs et le taux payé sur ses engagements, ce qui se reflète sur son produit net d’intérêts. Ce risque n’est lié directement à aucun portefeuille en particulier mais plutôt à la structure du bilan de la BCE dans son ensemble et, notamment, à l’existence d’asymétries dans les échéances et les rendements entre les actifs et les passifs. Il fait l’objet d’un suivi fondé sur les projections de rentabilité de la BCE, qui montrent que celle-ci devrait continuer de percevoir un produit net d’intérêts au cours des années à venir.

Ce type de risques est géré à travers des politiques d’allocation des actifs et encore atténué par l’existence d’engagements non rémunérés au bilan de la BCE.

1.4.2 Risque opérationnel

La gestion des risques opérationnels (operational risk management, ORM) de la BCE[15] couvre l’ensemble des risques non financiers.

Le directoire de la BCE approuve la politique et le cadre ORM de la BCE et en assume la responsabilité. Le comité du risque opérationnel (Operational Risk Committee, ORC) apporte son soutien au directoire dans sa mission de surveillance de la gestion des risques opérationnels. L’ORM fait partie intégrante de la structure de gouvernance[16] et des processus de gestion de la BCE.

Le principal objectif du cadre ORM de la BCE est de contribuer à ce que la BCE remplisse sa mission et atteigne ses objectifs tout en protégeant sa réputation et ses actifs contre le risque de perte, d’utilisation abusive et de dommages. Dans le cadre ORM, chaque entité organisationnelle est responsable de l’identification, de l’évaluation, de la déclaration et du suivi des risques, des incidents et des contrôles opérationnels ainsi que des réponses à y apporter. Dans ce contexte, la politique de tolérance au risque de la BCE fournit des orientations sur les stratégies de traitement et sur les procédures d’acceptation des risques. Elle est liée à une matrice des risques cinq par cinq fondée sur des échelles de classification de l’incidence et de la probabilité des risques reposant sur des critères à la fois quantitatifs et qualitatifs.

La BCE opère dans un environnement soumis à des menaces toujours plus complexes, une large palette de risques opérationnels étant associés à ses activités quotidiennes. Les principaux domaines de préoccupation pour la BCE incluent une large variété de risques non financiers ayant trait aux personnes, aux informations, aux systèmes, aux processus et aux prestataires extérieurs. La BCE a par conséquent mis en place des processus visant à faciliter une gestion continue et efficace de ses risques opérationnels et à intégrer les informations relatives aux risques dans son processus de décision. Par ailleurs, elle s’attache à améliorer sa capacité de résistance. À cet égard, des structures de traitement de ces risques et des plans d’urgence ont été mis en place pour assurer la continuité des fonctions critiques en cas de dysfonctionnement.

2 États financiers de la BCE

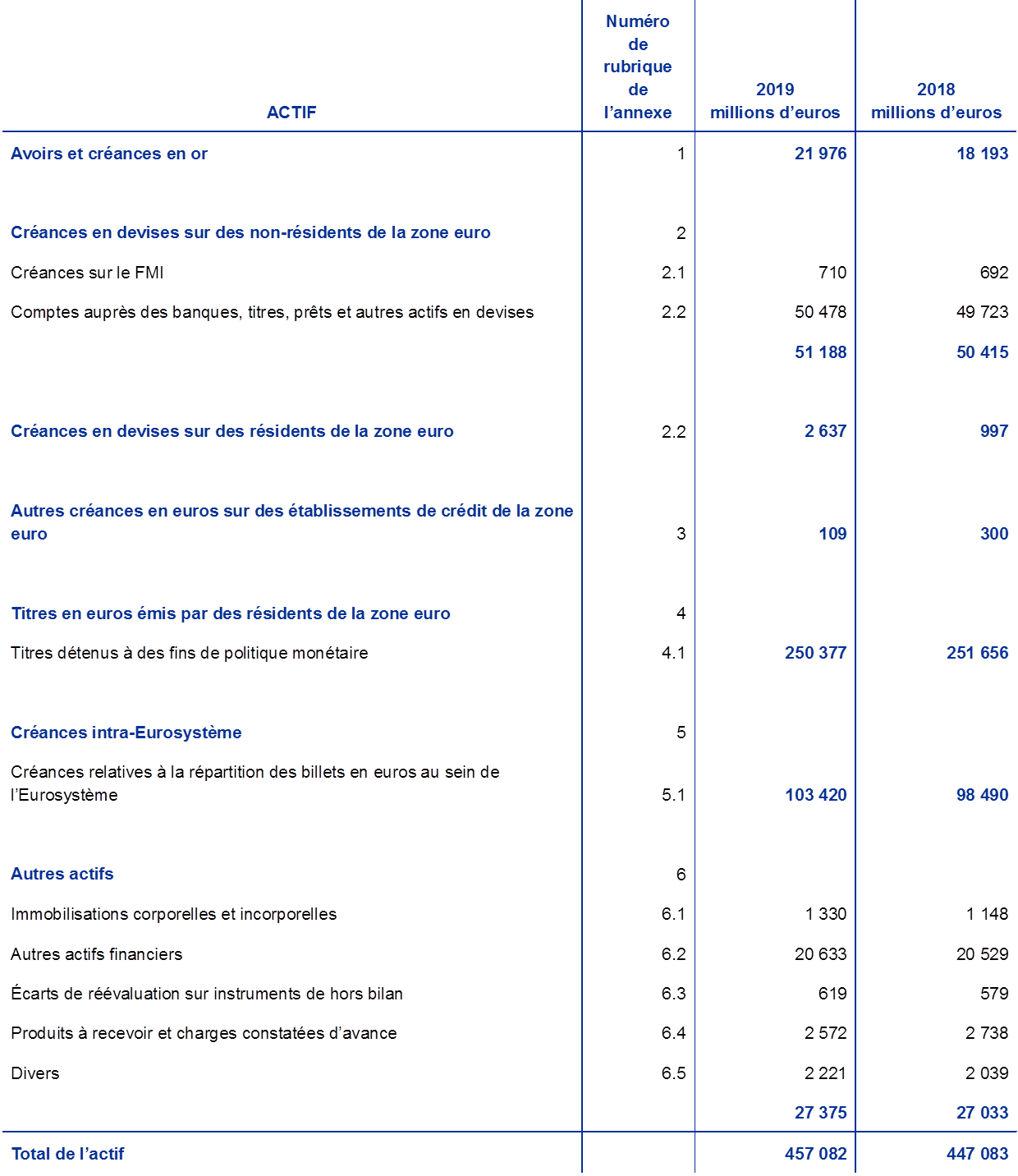

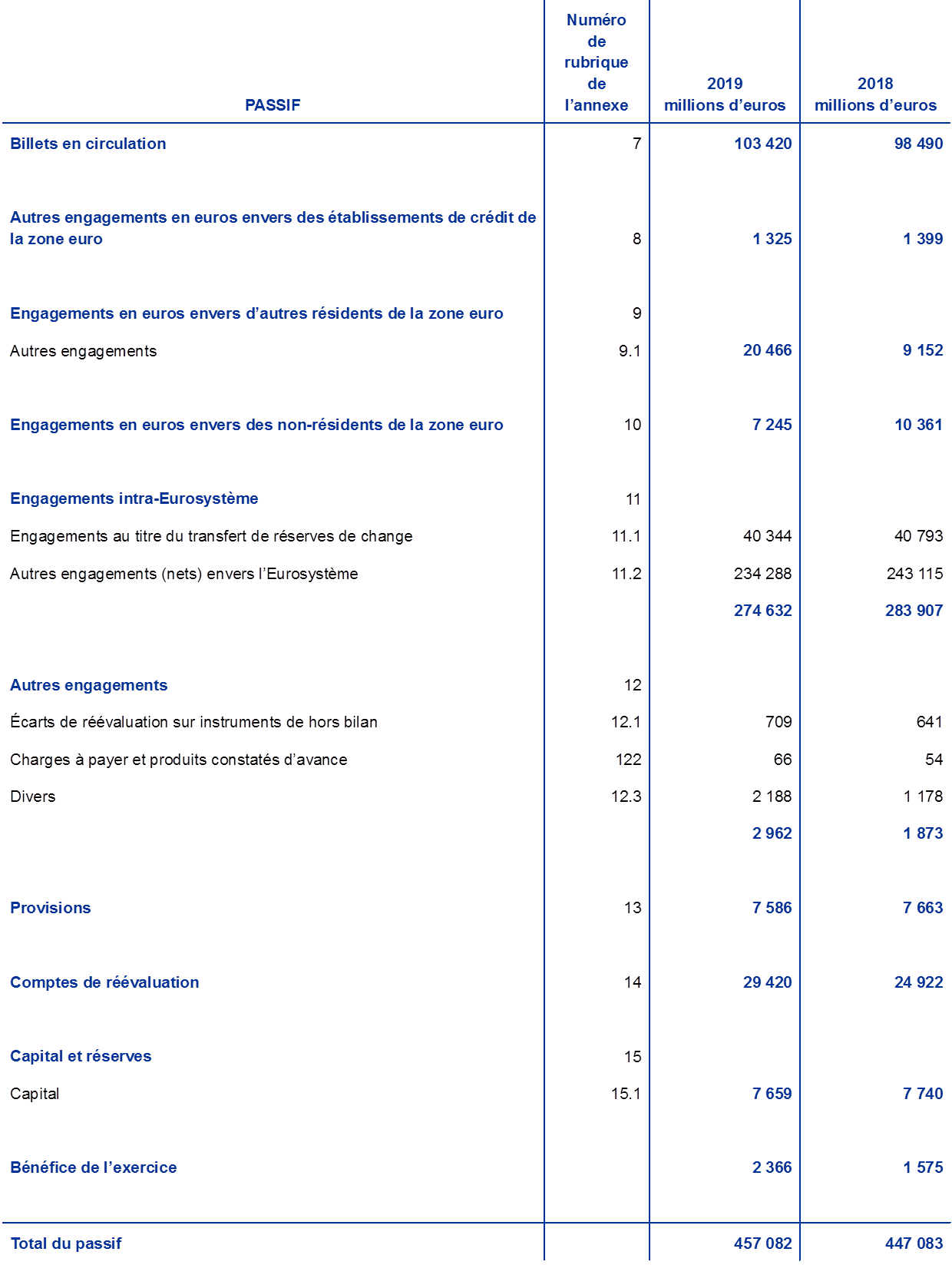

2.1 Bilan au 31 décembre 2019

Notes : les totaux figurant dans les états financiers et les tableaux des notes peuvent ne pas correspondre à la somme des composantes en raison des écarts d’arrondis. Les chiffres 0 et (0) indiquent des montants positifs ou négatifs arrondis à zéro, tandis qu’un tiret (-) représente un montant égal à zéro.

2.2 Compte de résultat pour l’exercice clos le 31 décembre 2019

Francfort-sur-le-Main, 11 février 2020

Banque centrale européenne

Christine Lagarde

Présidente

2.3 Règles et méthodes comptables

Forme et présentation des états financiers

Les états financiers de la BCE ont été établis conformément aux règles et méthodes comptables suivantes[17], qui permettent, selon le Conseil des gouverneurs, une présentation impartiale tout en reflétant la nature des activités de banque centrale.

Règles comptables

Les règles comptables appliquées sont les suivantes : réalité économique et transparence, prudence, prise en compte des événements postérieurs à la date de clôture du bilan, importance relative, principe de continuité de l’exploitation, principe de spécialisation des exercices, permanence des méthodes et comparabilité.

Comptabilisation de l’actif et du passif

Un élément d’actif ou de passif n’est comptabilisé au bilan que lorsqu’il est probable que tout gain ou toute perte économique futur(e) bénéficiera à ou sera supportée par la BCE, que l’essentiel des risques et avantages associés à l’actif ou au passif a été transféré à la BCE, et que le coût ou la valeur de l’actif ou le montant de la dette peut être mesuré de manière fiable.

Base comptable

Les comptes ont été établis sur la base des coûts historiques, modifiés pour valoriser au prix de marché les titres négociables (autres que ceux actuellement détenus à des fins de politique monétaire), l’or ainsi que l’ensemble des autres éléments d’actif et de passif libellés en devises inscrits au bilan et hors bilan.

Les opérations portant sur des actifs et passifs financiers sont comptabilisées à la date de règlement.

À l’exception des transactions sur titres au comptant, les opérations sur instruments financiers libellés en devises sont enregistrées sur des comptes hors bilan à la date d’opération. À la date de règlement, les inscriptions hors bilan sont contre-passées et les opérations sont enregistrées dans les comptes de bilan. Les achats et ventes de devises influent sur la position nette en devises à la date d’opération et les plus-values et moins-values réalisées provenant des ventes sont également calculées à cette date. Les intérêts, primes et décotes courus relatifs aux instruments financiers libellés en devises sont calculés et comptabilisés quotidiennement. Ainsi, la position en devises est également modifiée quotidiennement lorsque ces intérêts courus sont comptabilisés.

Actifs et passifs en or et devises

Les actifs et passifs libellés en devises sont convertis en euros sur la base du cours de change en vigueur à la date de clôture de l’exercice. Les produits et charges sont convertis sur la base du cours de change en vigueur à la date d’enregistrement. La réévaluation des éléments d’actif et de passif libellés en devises s’effectue devise par devise, pour les instruments financiers inscrits au bilan comme pour le hors bilan.

La réévaluation au prix du marché des éléments d’actif et de passif libellés en devises est traitée indépendamment de la réévaluation du cours de change.

L’or est valorisé au cours prévalant sur le marché à la date de clôture du bilan. Il n’est fait aucune différence entre l’effet prix et l’effet cours de change pour la réévaluation de l’or. L’or est valorisé uniquement sur la base de son prix en euros par once d’or fin, calculé, pour l’exercice s’achevant le 31 décembre 2019, à partir du cours de change de l’euro par rapport au dollar des États-Unis le 31 décembre 2019.

Le droit de tirage spécial (DTS) est défini comme un panier de devises et sa valeur est calculée comme la somme pondérée des taux de change des cinq principales devises (dollar des États-Unis, euro, yen, livre sterling et renminbi). Les avoirs en DTS de la BCE ont été convertis en euros sur la base du cours de change de l’euro par rapport au DTS au 31 décembre 2019.

Titres

Titres détenus à des fins de politique monétaire

Les titres actuellement détenus à des fins de politique monétaire sont comptabilisés au coût amorti et soumis à dépréciation.

Autres titres

Les titres négociables (autres que ceux actuellement détenus à des fins de politique monétaire) et autres actifs similaires sont valorisés soit au prix moyen du marché, soit à partir de la courbe des taux de rendement considérée, à la date de clôture de l’exercice, ligne de titre par ligne de titre. Les options incorporées aux titres ne sont pas dissociées à des fins de valorisation. Pour l’exercice clos le 31 décembre 2019, les prix moyens du marché au 30 décembre 2019 ont été utilisés. Les actions non liquides et tout autre instrument de capital détenu en tant que placement permanent sont valorisés à leur coût d’acquisition soumis à dépréciation.

Modalités d’enregistrement des produits

Les produits et charges sont pris en compte pendant la période au cours de laquelle ils sont respectivement acquis ou dus[18]. Les plus-values et moins-values réalisées sur la vente de devises, d’or et de titres sont portées au compte de résultat. Ces plus-values et moins-values réalisées sont calculées par rapport au coût moyen de l’actif concerné.

Les plus-values latentes ne sont pas enregistrées en produits et sont transférées directement dans un compte de réévaluation.

Les moins-values latentes sont portées au compte de résultat pour la partie qui excède, à la fin de l’exercice, les gains de réévaluation précédemment enregistrés dans le compte de réévaluation correspondant. Ces moins-values latentes sur un titre ou une devise spécifique, ou sur l’or, ne sont pas compensées par des plus-values latentes portant respectivement sur d’autres titres ou devises, ou sur l’or. Dans le cas de telles moins-values latentes sur poste du bilan portées au compte de résultat, le coût moyen de ce poste est ramené au taux de change ou à la valeur de marché en fin d’année. Les moins-values latentes sur swaps de taux d’intérêt qui sont portées au compte de résultat en fin d’exercice sont amorties au cours des exercices suivants.

Les pertes pour dépréciation sont portées au compte de résultat et ne sont pas contre-passées les années suivantes, sauf en cas de diminution de la dépréciation pouvant être attribuée à un événement observable survenu après sa comptabilisation initiale.

Les primes ou décotes nées des titres sont étalées sur la durée de vie contractuelle résiduelle de la ligne de titres concernée.

Opérations de cession temporaire

Il s’agit d’opérations par lesquelles la BCE achète ou vend des titres dans le cadre d’un accord de pension ou accorde des prêts adossés à des garanties.

Dans le cadre d’une mise en pension, des titres sont vendus contre des espèces moyennant l’engagement simultané de les racheter à la contrepartie à un prix convenu à une date ultérieure prédéterminée. Ces opérations sont comptabilisées au passif du bilan comme des dépôts garantis. Les titres vendus dans le cadre d’un accord de ce type restent inscrits au bilan de la BCE.

Dans le cadre d’une prise en pension, des titres sont acquis contre des espèces moyennant l’engagement simultané de les revendre à la contrepartie à un prix convenu à une date ultérieure prédéterminée. Ces opérations sont comptabilisées à l’actif du bilan comme des prêts garantis, mais ne sont pas incluses dans le portefeuille de titres de la BCE.

Les opérations de cession temporaire (y compris les opérations de prêt de titres) effectuées dans le cadre d’un programme proposé par un établissement spécialisé ne sont comptabilisées dans le bilan que dans le cas où la garantie a été fournie sous la forme d’espèces et que ces espèces ne sont toujours pas placées.

Instruments de hors bilan

Les instruments en devises, à savoir les opérations de change à terme, les composantes à terme des swaps de change et autres instruments en devises entraînant l’échange d’une devise contre une autre à une date future sont inclus dans les positions nettes en devises pour le calcul des gains et des pertes de change.

La réévaluation des instruments de taux d’intérêt s’effectue ligne à ligne. Les appels de marge quotidiens sur les encours de contrats à terme de taux d’intérêt ainsi que les swaps de taux d’intérêt faisant l’objet d’une compensation par une contrepartie centrale sont enregistrés dans le compte de résultat. La valorisation des opérations à terme sur titres et des swaps de taux d’intérêt ne faisant pas l’objet d’une compensation par une contrepartie centrale est effectuée par la BCE à l’aide de méthodes communément admises qui se fondent sur les prix de marché observables et les taux d’actualisation, des dates de règlement à la date de valorisation.

Événements postérieurs à la date de clôture du bilan

La valeur des actifs et des passifs fait l’objet d’un ajustement pour tenir compte d’événements survenus entre la date de clôture de l’exercice et la date à laquelle le directoire autorise la soumission des comptes annuels de la BCE au Conseil des gouverneurs pour approbation, dès lors que ces événements affectent de manière significative les éléments d’actif et de passif du bilan à la date de clôture de l’exercice.

D’importants événements postérieurs à la date de clôture du bilan, n’affectant pas les éléments d’actif et de passif du bilan à cette date, sont détaillés dans l’annexe.

Soldes intra-SEBC/soldes intra-Eurosystème

Les soldes intra-SEBC résultent essentiellement des paiements transfrontaliers réalisés en euros au sein de l’Union européenne (UE) et réglés en monnaie de banque centrale. La plus grande partie de ces transactions sont effectuées par des entités privées (établissements de crédit, entreprises ou particuliers). Elles sont réglées via le système TARGET2 (Système de transfert express automatisé transeuropéen à règlement brut en temps réel) et font apparaître des soldes bilatéraux sur les comptes TARGET2 des banques centrales de l’UE. Ces soldes bilatéraux font l’objet d’une compensation avant d’être affectés, quotidiennement, à la BCE, chaque banque centrale nationale (BCN) n’ayant ainsi qu’une position bilatérale nette unique vis-à-vis de la seule BCE. Les paiements effectués par la BCE via le système TARGET2 ont également une incidence sur les positions bilatérales nettes uniques. Ces positions, inscrites dans les livres de la BCE, représentent la créance nette ou l’engagement net de chaque BCN envers le reste du Système européen de banques centrales (SEBC). Les soldes intra-Eurosystème des BCN de la zone euro vis-à-vis de la BCE constitués lors de l’utilisation de TARGET2 ainsi que les autres soldes intra-Eurosystème libellés en euros (comme les acomptes sur dividendes versés par la BCE aux BCN) sont présentés dans le bilan de la BCE sous la forme d’une position nette unique à l’actif ou au passif et figurent dans la rubrique « Autres créances intra-Eurosystème (nettes) » ou « Autres engagements envers l’Eurosystème (nets) ». Les soldes intra-SEBC des BCN hors zone euro vis-à-vis de la BCE, qui découlent de leur participation à TARGET2[19], figurent dans la rubrique « Engagements en euros envers des non-résidents de la zone euro ».

Les soldes intra-Eurosystème résultant de la répartition des billets en euros au sein de l’Eurosystème figurent sous la forme d’un actif net unique dans la rubrique « Créances relatives à la répartition des billets en euros au sein de l’Eurosystème » (cf. ci-dessous « Les billets en circulation »).

Les soldes intra-Eurosystème résultant du transfert d’avoirs de réserve à la BCE par les BCN rejoignant l’Eurosystème sont libellés en euros et enregistrés sous la rubrique « Engagements au titre du transfert de réserves de change ».

Actifs immobilisés

Les immobilisations, dont les actifs incorporels à l’exception des terrains et des œuvres d’art, sont valorisées à leur coût d’acquisition diminué de l’amortissement. Les terrains et les œuvres d’art sont enregistrés à leur coût d’acquisition. Le bâtiment principal de la BCE est valorisé à son coût d’acquisition diminué de l’amortissement soumis à dépréciation. Concernant l’amortissement du bâtiment principal de la BCE, les coûts sont affectés aux composantes appropriées, qui sont amorties conformément à l’estimation de la durée de vie de ces actifs. La méthode de calcul employée est celle de l’amortissement linéaire, qui s’étale sur la durée de vie estimée de l’actif partant du trimestre qui suit le début de l’utilisation. Les durées de vie appliquées aux principales catégories d’actifs sont les suivantes :

La période d’amortissement des dépenses immobilisées liées aux locaux loués actuellement par la BCE est corrigée afin de prendre en compte les événements qui ont une incidence sur la durée de vie estimée de l’actif correspondant.

La BCE réalise un test de dépréciation annuel pour son bâtiment principal et pour les actifs sur lesquels elle a un droit d’utilisation liés aux immeubles de bureau (cf. ci-dessous « Contrats de location »), sur la base de la norme comptable internationale IAS 36 « Dépréciation d’actifs ». Lorsqu’un indicateur de dépréciation montre que l’actif pourrait être déprécié, le montant recouvrable est estimé. Si le montant recouvrable est inférieur à la valeur comptable nette, une perte de valeur est comptabilisée dans le compte de résultat.

Les immobilisations dont le coût est inférieur à 10 000 euros sont passées en totalité en charge l’année de leur acquisition.

Les immobilisations conformes aux critères d’immobilisation, mais qui sont encore en cours de construction ou de développement, sont enregistrées sous la rubrique « Immobilisations en cours ». Les coûts qui y sont liés sont répartis entre les différents comptes d’immobilisations corporelles une fois que les actifs peuvent être utilisés.

Contrats de location

Pour tous les contrats de location impliquant un actif corporel, le droit d’utilisation (actif) et le loyer (passif) sont comptabilisés au bilan à la date de commencement du contrat, respectivement sous les rubriques « Immobilisations corporelles et incorporelles » et « Autres engagements ».

Le droit d’utilisation est valorisé à son coût d’acquisition diminué de l’amortissement. En outre, un droit d’utilisation lié à des immeubles de bureau est soumis à dépréciation (pour ce qui est du test annuel de dépréciation, cf. ci-dessus « Immobilisations »). La méthode de calcul employée est celle de l’amortissement linéaire, de la date de commencement à la fin de la durée de vie du droit d’utilisation ou, si celle-ci est antérieure, à la fin du contrat de location.

Le loyer est, dans un premier temps, mesuré à la valeur actuelle des paiements futurs de loyer (qui comprend uniquement des composantes de loyer), actualisée au moyen du taux d’emprunt incrémental de la BCE. Ensuite, il est comptabilisé au coût amorti au moyen de la méthode de l’intérêt effectif. La charge d’intérêts associée est portée au compte de résultat à la rubrique « Autres charges d’intérêts ». Si les futurs paiements de loyer diffèrent en raison de la variation d’un indice ou d’une autre réévaluation du contrat existant, le passif au titre du loyer est remesuré. Toute nouvelle mesure du loyer (passif) donne lieu à un ajustement correspondant de la valeur comptable du droit d’utilisation (actif).

Les locations à court terme d’une durée maximale de 12 mois et les locations d’actifs d’une valeur inférieure à 10 000 euros (conformément au seuil utilisé pour la comptabilisation des immobilisations) sont enregistrées comme charges dans le compte de résultat.

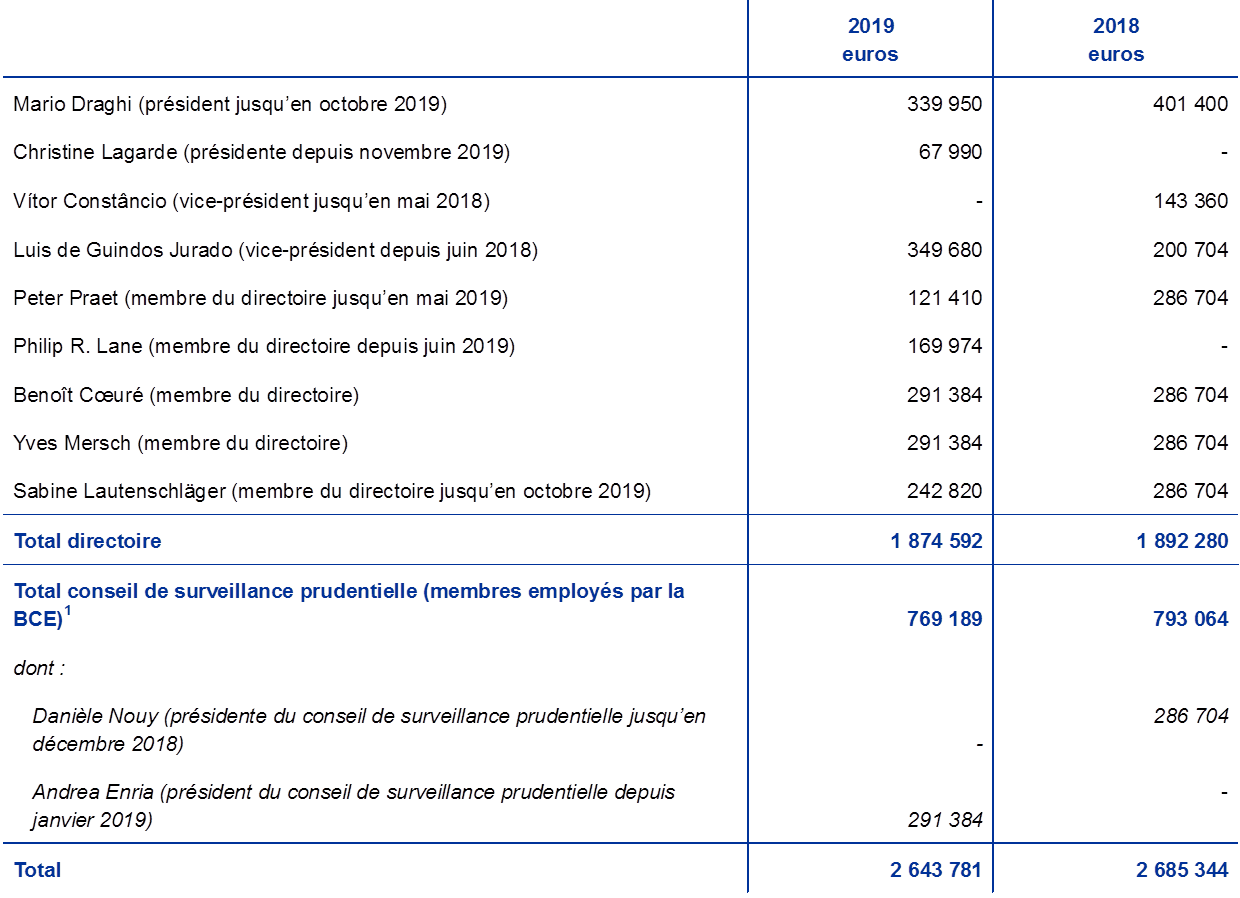

Avantages postérieurs à l’emploi, autres prestations à long terme et indemnités de fin de contrat à la BCE

La BCE met en œuvre des plans à prestations définies pour ses employés et les membres du directoire ainsi que pour les membres du conseil de surveillance prudentielle employés par la BCE.

Le plan de retraite des employés est financé par des actifs détenus dans un fonds de retraite à long terme. Les cotisations obligatoires versées par la BCE et les employés figurent au titre du régime à prestations définies. Les membres du personnel peuvent effectuer des versements supplémentaires, sur une base volontaire, dans un fonds à cotisations définies donnant droit à des prestations complémentaires[20]. Celles-ci sont déterminées par le montant des cotisations volontaires et par les rendements des placements effectués avec ces cotisations.

Les dispositions relatives aux prestations postérieures à l’emploi et autres prestations à long terme en faveur des membres du directoire et des membres du conseil de surveillance prudentielle employés par la BCE ne sont pas financées par un mécanisme spécifique. De même, pour les membres du personnel, des dispositions relatives à des avantages postérieurs à l’emploi autres que les retraites, à d’autres avantages à long terme et aux indemnités de fin de contrat ne sont pas financées par un mécanisme spécifique.

Engagement net au titre du régime à prestations définies

L’élément figurant au passif du bilan sous la rubrique « Autres engagements » au titre des plans à prestations définies, y compris les autres prestations à long terme et les indemnités de fin de contrat, est la valeur actuelle de l’obligation au titre des prestations définies à la date de clôture du bilan, diminuée de la juste valeur des actifs de fonds de pension servant à financer les engagements correspondants.

L’obligation au titre des prestations définies est calculée tous les ans par des actuaires indépendants à l’aide de la méthode des unités de crédit projetées. La valeur actuelle de cette obligation est calculée par actualisation des flux de trésorerie futurs estimés, à l’aide d’un taux déterminé par référence aux rendements de marché, à la date de clôture du bilan, d’obligations libellées en euros d’entreprises de première catégorie, assorties d’une échéance proche de celle des obligations correspondantes.

Des écarts actuariels peuvent apparaître en raison d’un ajustement en fonction de l’expérience (lorsque les chiffres effectifs diffèrent des hypothèses actuarielles précédemment formulées) ainsi que d’une modification des hypothèses actuarielles.

Coût net au titre du régime à prestations définies

Le coût net au titre du régime à prestations définies est enregistré, d’une part, dans le compte de résultat et, d’autre part, au bilan sous la rubrique « Comptes de réévaluation » qui comptabilise le rajustement de l’engagement net au titre des avantages postérieurs à l’emploi.

Le montant net imputé au compte de résultat recouvre :

- le coût des services rendus au cours de l’exercice au titre des prestations définies ;

- le coût des services rendus par le passé au titre de prestations définies résultant de changements apportés au plan ;

- le coût financier net au taux d’actualisation de l’engagement net au titre des prestations définies ;

- le rajustement au titre des autres prestations à long terme et des indemnités de fin de contrat à long terme, le cas échéant, dans leur intégralité.

Le montant net figurant sous la rubrique « Comptes de réévaluation » englobe les éléments suivants :

- les écarts actuariels enregistrés au titre des prestations définies ;

- le rendement réel des actifs du régime, à l’exclusion des montants pris en compte dans le calcul des intérêts nets sur le passif net au titre des prestations définies ;

- toute variation de l’effet du plafond de l’actif, à l’exclusion des montants pris en compte dans le calcul des intérêts nets sur le passif net au titre des prestations définies.

Ces prestations sont réévaluées tous les ans par des actuaires indépendants afin de déterminer le passif approprié dans les états financiers.

Billets en circulation

La BCE et les BCN de la zone euro, qui constituent ensemble l’Eurosystème, émettent les billets de banque en euros[21]. La valeur totale des billets en euros en circulation est répartie entre les banques centrales de l’Eurosystème le dernier jour ouvré de chaque mois, conformément à la clé de répartition des billets[22].

La part attribuée à la BCE représente 8 % de la valeur totale des billets en euros en circulation et figure au passif du bilan dans le poste « Billets en circulation ». La part allouée à la BCE est adossée à des créances sur les BCN. Ces créances, qui sont rémunérées[23], figurent dans la sous-rubrique « Créances intra-Eurosystème : créances relatives à la répartition des billets en euros au sein de l’Eurosystème » (cf. ci-dessus « Les soldes intra-SEBC/Les soldes intra-Eurosystème »). Les produits d’intérêts de ces créances sont inclus, dans le compte de résultat, sous la rubrique « Produits d’intérêts au titre de la répartition des billets en euros au sein de l’Eurosystème ».

Acomptes sur dividendes

Un montant égal au total du revenu de la BCE issu des billets en euros en circulation et de celui provenant des titres détenus à des fins de politique monétaire achetés dans le cadre a) du Programme pour les marchés de titres, b) du troisième programme d’achats d’obligations sécurisées, c) du programme d’achats de titres adossés à des actifs et d) du programme d’achats de titres du secteur public est distribué en janvier de l’année suivante à travers le versement d’un acompte sur dividendes, sauf si le Conseil des gouverneurs en décide autrement[24]. Ce montant est intégralement réparti, sauf s’il est supérieur au bénéfice net de la BCE pour l’exercice, et sous réserve de toute décision du Conseil des gouverneurs relative à un transfert à la provision pour risques financiers. Le Conseil des gouverneurs peut également décider de déduire du montant du revenu issu des billets en euros en circulation à distribuer en janvier le montant des charges supportées par la BCE pour l’émission et le traitement des billets en euros.

Modifications des règles et méthodes comptables

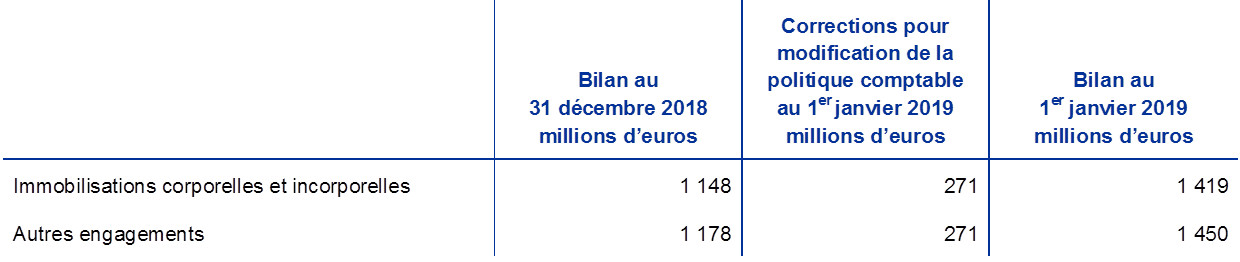

Jusqu’à la fin 2018, la BCE comptabilisait les coûts liés aux contrats de location à la rubrique « Autres charges d’exploitation » du compte de résultat pendant la durée du contrat. Après la publication de la norme internationale d’information financière (International Financial Reporting Standards - IFRS) 16, la BCE a modifié ses règles et méthodes comptables avec effet au 1er janvier 2019. Lors de la première application de la norme, la BCE a réévalué les contrats de location impliquant des immobilisations pour déterminer s’ils répondaient à la définition de la nouvelle politique comptable. Les contrats de location recensés ont été comptabilisés à l’aide de la méthode rétrospective modifiée, selon laquelle un droit d’utilisation (actif) est égal au loyer correspondant (passif), de sorte que les informations comparatives n’ont pas été corrigées.

L’actif au titre du droit d’utilisation et le passif au titre du loyer ont été comptabilisés au bilan au 1er janvier 2019 sous les rubriques « Immobilisations corporelles et incorporelles » et « Autres engagements » de la façon suivante :

Les charges correspondantes seront comptabilisées dans le compte de résultat aux rubriques « Autres charges d’intérêts » et « Amortissement des immobilisations corporelles et incorporelles ».

Questions diverses

Conformément à l’article 27 des statuts du SEBC et sur recommandation du Conseil des gouverneurs, le Conseil de l’UE a approuvé la nomination du cabinet Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (République fédérale d’Allemagne) en tant que commissaire aux comptes extérieur de la BCE pour une période de cinq ans s’achevant à la fin de l’exercice 2022. Cette période de cinq ans pourra être prolongée pour un maximum de deux années supplémentaires.

2.4 Annexe au bilan

Note 1 - Avoirs et créances en or

Au 31 décembre 2019, la BCE détenait 16 229 522 onces[25] d’or fin, pour une valeur de marché de 21 976 millions d’euros (18 193 millions en 2018). Aucune transaction sur or n’ayant été effectuée en 2019, les avoirs de la BCE sont demeurés inchangés par rapport à leur niveau constaté au 31 décembre 2018. L’augmentation de la contre-valeur en euros de ces avoirs s’explique par la hausse du cours de marché de l’or, exprimé en euros (cf. « Les actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables » ainsi que la note 14 « Comptes de réévaluation »).

Note 2 - Créances en devises sur des résidents et des non-résidents de la zone euro

Note 2.1 - Créances sur le FMI

Cette rubrique représente les avoirs en droits de tirage spéciaux (DTS) de la BCE, qui s’élevaient à 710 millions d’euros au 31 décembre 2019 (692 millions en 2018). Elle résulte de la mise en œuvre d’un dispositif d’achat et de vente de DTS conclu avec le Fonds monétaire international (FMI), en vertu duquel le FMI est autorisé à organiser des ventes et achats de DTS contre des euros pour le compte de la BCE, tout en maintenant les avoirs de celle-ci à l’intérieur d’une fourchette donnée. À des fins comptables, les DTS sont traités comme des devises (cf. « Les actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables »). L’augmentation de la valeur des avoirs en DTS de la BCE s’explique par l’appréciation du DTS par rapport à l’euro en 2019 et par les revenus d’intérêts reçus pendant l’année.

Note 2.2 - Comptes auprès des banques, titres, prêts et autres actifs en devises ; et créances en devises sur des résidents de la zone euro

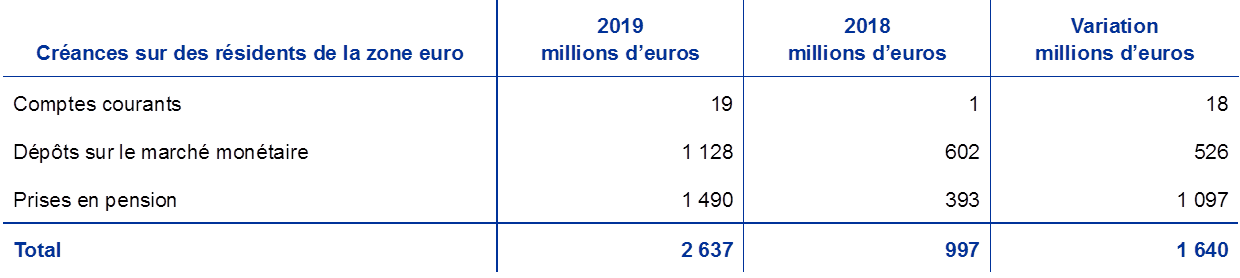

Ces deux rubriques sont constituées de comptes ouverts auprès des banques, de prêts libellés en devises et de placements sous la forme de titres, libellés en dollars des États-Unis, en yens et en renminbi.

La valeur totale de ces rubriques a augmenté en 2019 en raison du réinvestissement de revenus perçus durant l’année, essentiellement au titre du portefeuille en dollars, et de l’appréciation du dollar et du yen par rapport à l’euro.

Au 31 décembre 2019, les avoirs nets en devises de la BCE[26] s’élevaient à :

Note 3 - Autres créances en euros sur des établissements de crédit de la zone euro

Au 31 décembre 2019, cette rubrique était constituée des soldes des comptes courants auprès de résidents de la zone euro, pour un montant de 109 millions d’euros (300 millions en 2018).

Note 4 - Titres en euros émis par des résidents de la zone euro

Note 4.1 - Titres détenus à des fins de politique monétaire

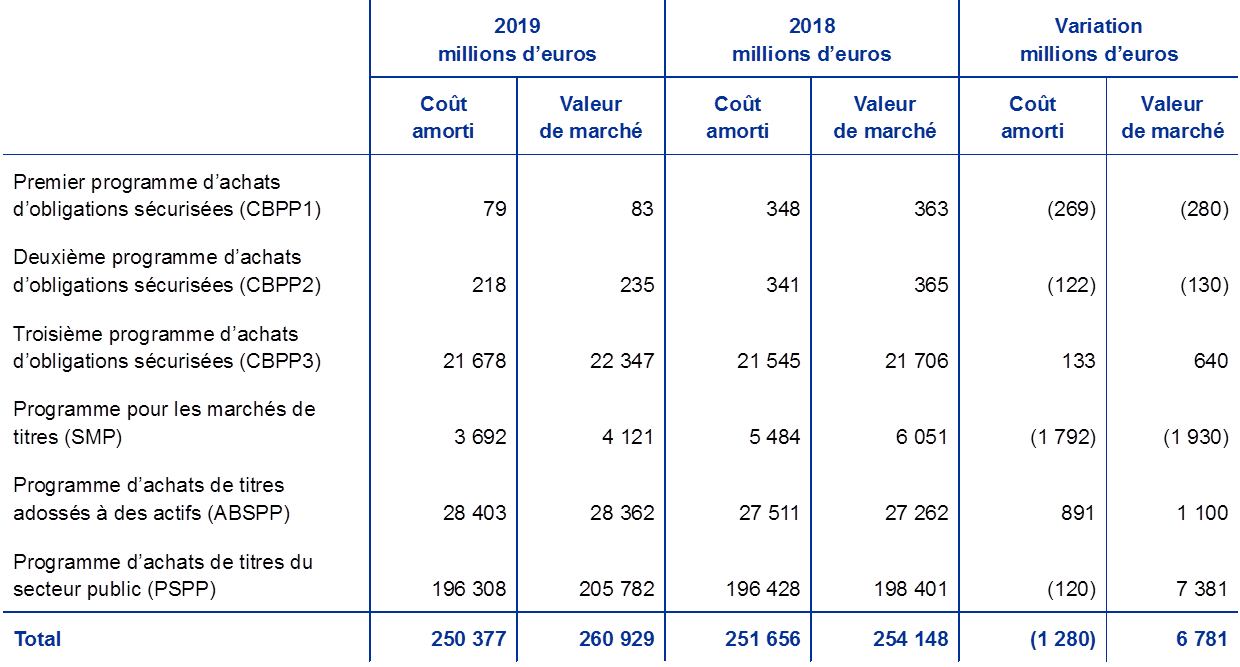

Au 31 décembre 2019, cette rubrique comprenait les titres acquis par la BCE dans le cadre des trois programmes d’achats d’obligations sécurisées (Covered Bond Purchase Programmes, CBPP), du Programme pour les marchés de titres (Securities Markets Programme, SMP), du programme d’achats de titres adossés à des actifs (Asset-Backed Securities Purchase Programme, ABSPP) et du programme d’achats de titres du secteur public (Public Sector Purchase Programme, PSPP)[27].

Les achats effectués au titre du premier CSPP se sont achevés le 30 juin 2010, le deuxième CSPP ayant pris fin le 31 octobre 2012. Le Conseil des gouverneurs a décidé de mettre fin aux achats réalisés en vertu du SMP le 6 septembre 2012.

Le 1er novembre 2019, l’Eurosystème a repris les achats nets dans le cadre de son programme d’achats d’actifs (Asset Purchase Programme, APP)[28], à un rythme mensuel de 20 milliards d’euros en moyenne. Au cours des dix mois précédents, depuis la fin 2018, l’Eurosystème a uniquement réinvesti, en totalité, les remboursements au titre du principal des titres arrivant à échéance achetés dans le cadre de l’APP. Le Conseil des gouverneurs prévoit d’avoir recours aux achats nets d’actifs aussi longtemps que nécessaire pour renforcer les effets accommodants de ses taux directeurs et d’y mettre fin peu avant de commencer à relever les taux d’intérêt directeurs de la BCE. Il entend également prolonger les réinvestissements au-delà de la date à laquelle il commencera à relever les taux d’intérêt directeurs de la BCE et, en tout cas, aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un degré élevé de soutien monétaire.

Les titres acquis dans le cadre de tous ces programmes sont valorisés au coût amorti et soumis à dépréciation (cf. « Les titres » à la section 2.3 « Règles et méthodes comptables »).

Le coût amorti des titres détenus par la BCE ainsi que leurs valeurs de marché[29] (qui ne sont pas comptabilisées au bilan ou dans le compte de résultat, et fournies à des fins de comparaison), sont les suivants :

La diminution du coût amorti des portefeuilles détenus dans le cadre des premier et deuxième CBPP et du SMP est attribuable aux remboursements. Dans le cas du PSPP, elle s’explique par le résultat net de l’amortissement des décotes et des primes, qui a largement contrebalancé les achats nets des deux derniers mois de 2019.

Le Conseil des gouverneurs évalue, à intervalles réguliers, les risques financiers liés aux titres détenus dans le cadre de l’ensemble de ces programmes.

Des tests de dépréciation sont effectués chaque année, à partir des données arrêtées en fin d’année, et approuvés par le Conseil des gouverneurs. Lors de ces tests, des indicateurs de dépréciation font l’objet d’une évaluation distincte pour chaque programme. Lorsque des indicateurs de dépréciation ont été observés, des analyses complémentaires ont été réalisées pour confirmer que les flux de trésorerie des titres sous-jacents n’ont pas subi une dépréciation. Sur la base des résultats des tests de dépréciation, la BCE n’a enregistré aucune perte en 2019 sur les titres détenus dans ses portefeuilles de politique monétaire.

Note 5 - Créances intra-Eurosystème

Note 5.1 - Créances relatives à la répartition des billets en euros au sein de l’Eurosystème

Cette rubrique recouvre les créances de la BCE vis-à-vis des BCN de la zone euro relatives à la répartition des billets en euros au sein de l’Eurosystème (cf. « Les billets en circulation » à la section 2.3, « Règles et méthodes comptables ») ; au 31 décembre 2019, ces créances s’élevaient à 103 420 millions d’euros (98 490 millions en 2018). La rémunération de ces créances est calculée quotidiennement en fonction du dernier taux marginal disponible utilisé par l’Eurosystème pour conduire ses appels d’offres dans le cadre des opérations principales de refinancement[30] (cf. la note 22.2 « Produits d’intérêt au titre de la répartition des billets en euros au sein de l’Eurosystème »).

Note 6 - Autres actifs

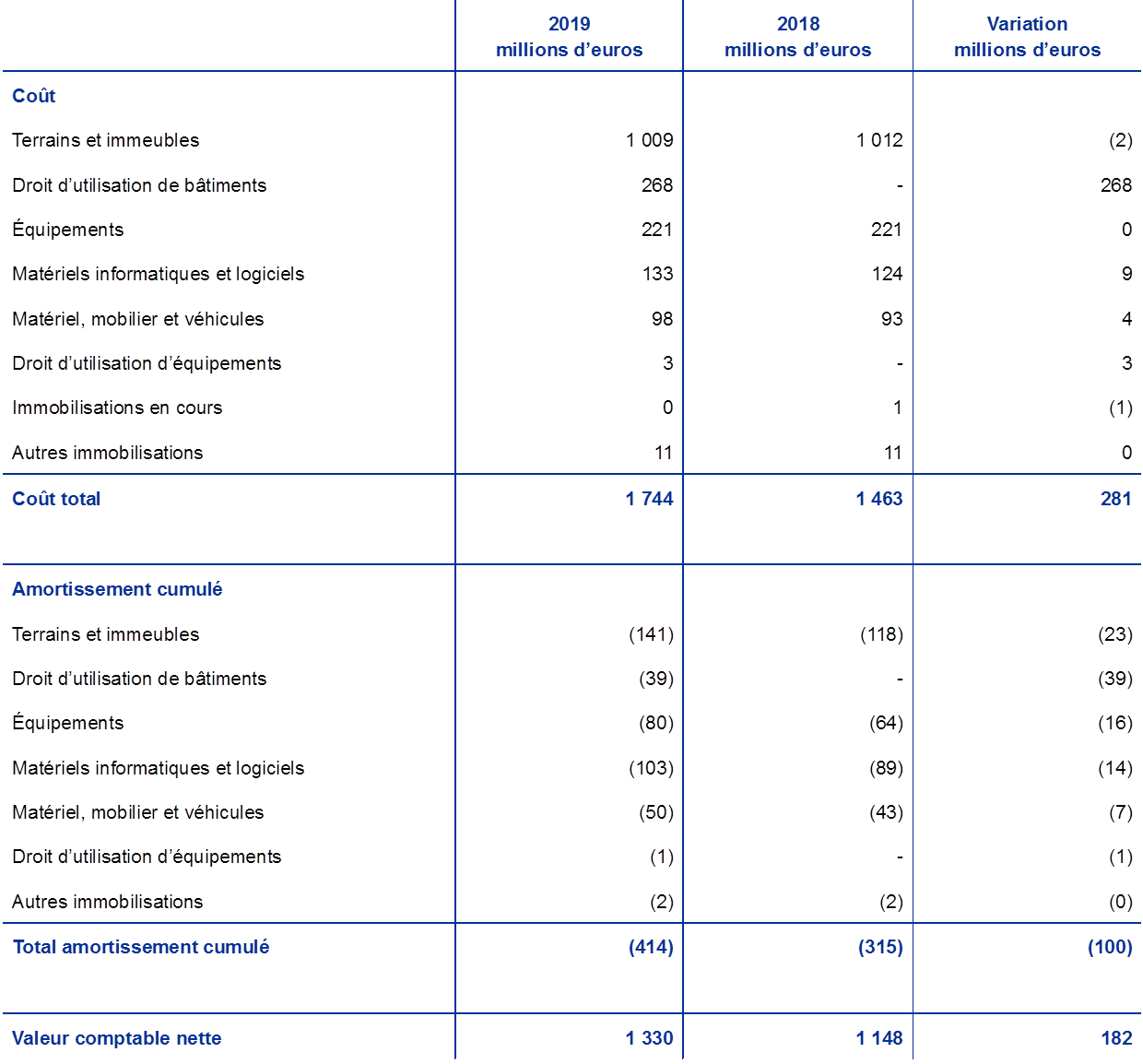

Note 6.1 - Immobilisations corporelles et incorporelles

Au 31 décembre 2019, ces actifs étaient constitués des éléments suivants :

Au 1er janvier 2019, la BCE comptabilisait sous « droit d’utilisation de bâtiments » essentiellement les immeubles de bureaux loués et sous « droit d’utilisation d’équipements » les installations d’exploitation liées ainsi que les bureaux et autres équipements.

Concernant le bâtiment principal de la BCE ainsi que les immeubles de bureau sur lesquels elle a un droit d’utilisation, un test de dépréciation a été réalisé à la fin de l’année et aucune perte de valeur n’a été enregistrée.

Note 6.2 - Autres actifs financiers

Cette rubrique comprend le placement des fonds propres de la BCE détenus au titre de contrepartie des postes capital et réserves, et provision pour risques financiers. Elle englobe également 3 211 actions de la Banque des règlements internationaux (BRI) comptabilisées au coût d’acquisition de 42 millions d’euros.

Les composantes de cette rubrique sont les suivantes :

L’augmentation nette de cette rubrique en 2019 est principalement attribuable au réinvestissement des produits d’intérêts tirés du portefeuille de fonds propres de la BCE et à la hausse de la valeur de marché des titres détenus dans ce portefeuille.

Note 6.3 - Écarts de réévaluation sur instruments de hors bilan

Cette rubrique recouvre les effets de valorisation des opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2019 (cf. la note 19 « Opérations de swap de change et de change à terme »). Ces effets de valorisation s’élèvent à 619 millions d’euros (contre 578 millions en 2018) et résultent de la conversion de ces opérations en leur contre-valeur en euros aux cours de change en vigueur à la date de clôture de l’exercice, par comparaison avec les valeurs en euros résultant de la conversion des opérations au coût moyen de la devise correspondante à cette date (cf. « Les instruments de hors bilan » et « Les actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables »).

Note 6.4 - Produits à recevoir et charges constatées d’avance

Au 31 décembre 2019, cette rubrique s’élevait à 2 572 millions d’euros (2 738 millions en 2018). Elle comprend essentiellement les intérêts courus sur les coupons des titres, y compris les intérêts versés lors de l’acquisition, d’un montant de 2 431 millions d’euros (contre 2 589 millions en 2018) (cf. la note 2.2 « Comptes auprès des banques, titres, prêts et autres actifs en devises ; et créances en devises sur des résidents de la zone euro », la note 4 « Titres en euros émis par des résidents de la zone euro » et la note 6.2 « Autres actifs financiers »).

En outre, cette rubrique englobe a) des produits à recevoir sur des projets communs de l’Eurosystème (cf. la note 27 « Autres revenus ») ; b) diverses provisions ; et c) des produits au titre des intérêts courus sur d’autres actifs et passifs financiers.

Note 6.5 - Divers

Ce poste, qui s’élevait à 2 221 millions d’euros au 31 décembre 2019 (contre 2 039 millions en 2018), se compose principalement de l’engagement de versement des acomptes sur dividendes dus par la BCE au titre du revenu monétaire (cf. « Les acomptes sur dividendes » à la section 2.3 « Règles et méthodes comptables » et la note 11.2 « Autres engagements intra-Eurosystème (nets) »).

Il inclut également, pour un montant de 757 millions d’euros (567 millions en 2018), les soldes liés aux opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2019 qui résultent de la conversion de ces opérations en leur contre-valeur en euros au coût moyen de la devise correspondante à la date de clôture de l’exercice, par comparaison avec les valeurs en euros auxquelles les opérations ont été initialement enregistrées (cf. « Les instruments de hors bilan » à la section 2.3 « Règles et méthodes comptables »).

Au 31 décembre 2018, il comprenait aussi un montant de 244 millions d’euros au titre des redevances de surveillance prudentielle dues par les entités surveillées, la BCE ayant facturé ces frais en décembre 2018 pour paiement en janvier 2019. Pour l’exercice financier actuel, ces redevances prudentielles ont été facturées en octobre 2019 pour un paiement en décembre 2019, de sorte qu’elles ont été, pour la plupart, reçues durant le même exercice.

Note 7 - Billets en circulation

Cette rubrique recouvre la part de la BCE (8 %) dans le total des billets en euros en circulation (cf. « Les billets en circulation » à la section 2.3, « Règles et méthodes comptables »). Au 31 décembre 2019, ce poste s’élevait à 103 420 millions d’euros (contre 98 490 millions en 2018).

Note 8 - Autres engagements en euros envers des établissements de crédit de la zone euro

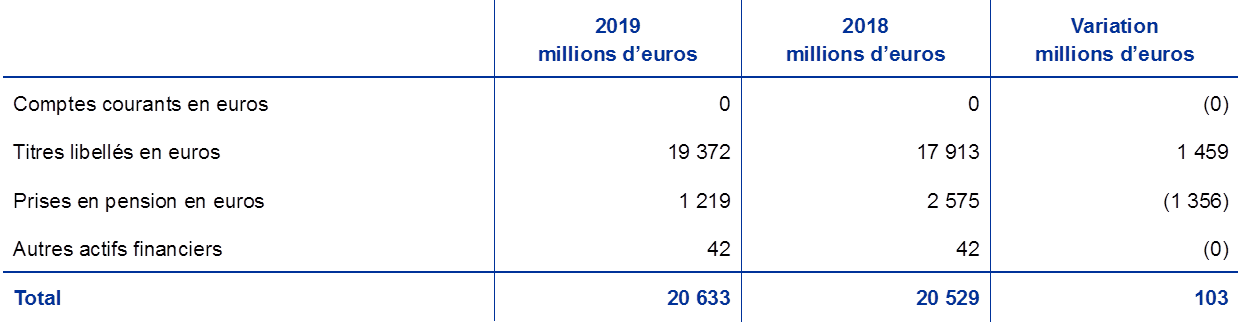

Les banques centrales de l’Eurosystème ont la possibilité d’accepter les espèces en garantie des facilités de prêt de titres dans le cadre de leur programme d’achats de titres du secteur public, sans devoir les réinvestir. Dans le cas de la BCE, ces opérations sont effectuées par un établissement spécialisé.

Au 31 décembre 2019, la valeur des opérations de prêt de titres conduites dans le cadre du PSPP avec les établissements de crédit de la zone euro était de 1 325 millions d’euros (contre 1 399 millions en 2018). Les espèces reçues en garanties ont été transférées aux comptes TARGET2. Les espèces n’ayant pas été placées en fin d’exercice, ces opérations ont été comptabilisées dans le bilan (cf. « Les opérations de cession temporaire » à la section 2.3 « Règles et méthodes comptables »)[31].

Note 9 - Engagements en euros envers d’autres résidents de la zone euro

Note 9.1 - Autres engagements

Ce poste, qui s’élevait à 20 466 millions au 31 décembre 2019 (9 152 millions en 2018), comprend les dépôts du Fonds européen de stabilité financière (FESF) et du Mécanisme européen de stabilité (MES). En vertu de l’article 21.2 des Statuts du SEBC, « la BCE et les banques centrales nationales peuvent agir en qualité d’agents fiscaux » pour le compte des « institutions, organes, bureaux ou agences de l’Union, administrations centrales, autorités locales régionales ou autres autorités publiques, autres organismes ou entreprises publics des États membres ».

Cette rubrique englobe en outre les dépôts ou les paiements de fonds agréés par la BCE et effectués par ou au nom des participants à l’EURO1 et au RT1[32], en vue de constituer un fonds de garantie pour l’EURO1 ou pour appuyer le règlement via le système RT1.

Note 10 - Engagements en euros envers des non-résidents de la zone euro

Au 31 décembre 2019, ce poste s’élevait à 7 245 millions d’euros (contre 10 361 millions en 2018). Sa principale composante était un montant de 3 350 millions d’euros (contre 3 682 millions en 2018) résultant de la mise en place du dispositif permanent d’échange réciproque de devises avec la Banque de réserve fédérale de New York). Dans le cadre de ce dispositif, le Système fédéral de réserve fournit des dollars à la BCE par le biais d’opérations de swap, en vue d’offrir des financements à court terme libellés en dollars aux contreparties de l’Eurosystème. La BCE engage parallèlement des opérations de swap adossées avec les BCN de la zone euro, qui utilisent les fonds correspondants pour mener des opérations d’apport de liquidité en dollars avec les contreparties de l’Eurosystème sous la forme d’opérations de cession temporaire. Ces opérations de swap adossées ont donné lieu à des soldes intra-Eurosystème entre la BCE et les BCN (cf. la note 11.2 « Autres engagements envers l’Eurosystème (nets) »). En outre, les opérations de swap effectuées avec le Système fédéral de réserve et les BCN de la zone euro se sont traduites par des créances et des engagements à terme qui sont comptabilisés dans les comptes hors bilan (cf. la note 19 « Opérations de swap de change et de change à terme »).

Cette rubrique inclut également un montant de 3 271 millions d’euros (contre 4 619 millions en 2018), comprenant les soldes des comptes ouverts auprès de la BCE par les banques centrales de pays ne participant pas à la zone euro et provenant ou représentant la contrepartie d’opérations traitées par l’intermédiaire du système TARGET2. La diminution de ces soldes en 2019 est attribuable à des paiements effectués par des non-résidents de la zone euro en faveur de résidents de la zone euro.

Le reste de la rubrique est constitué d’un montant de 625 millions d’euros (contre 2 059 millions en 2018) résultant d’opérations de prêt de titres en cours conduites, dans le cadre du PSPP, avec des non-résidents de la zone euro aux termes desquelles les espèces étaient reçues en garanties et transférées aux comptes TARGET2 (cf. la note 8 « Autres engagements en euros envers des établissements de crédit de la zone euro »).

Note - 11 Engagements intra-Eurosystème

Note 11.1 - Engagements au titre du transfert de réserves de change

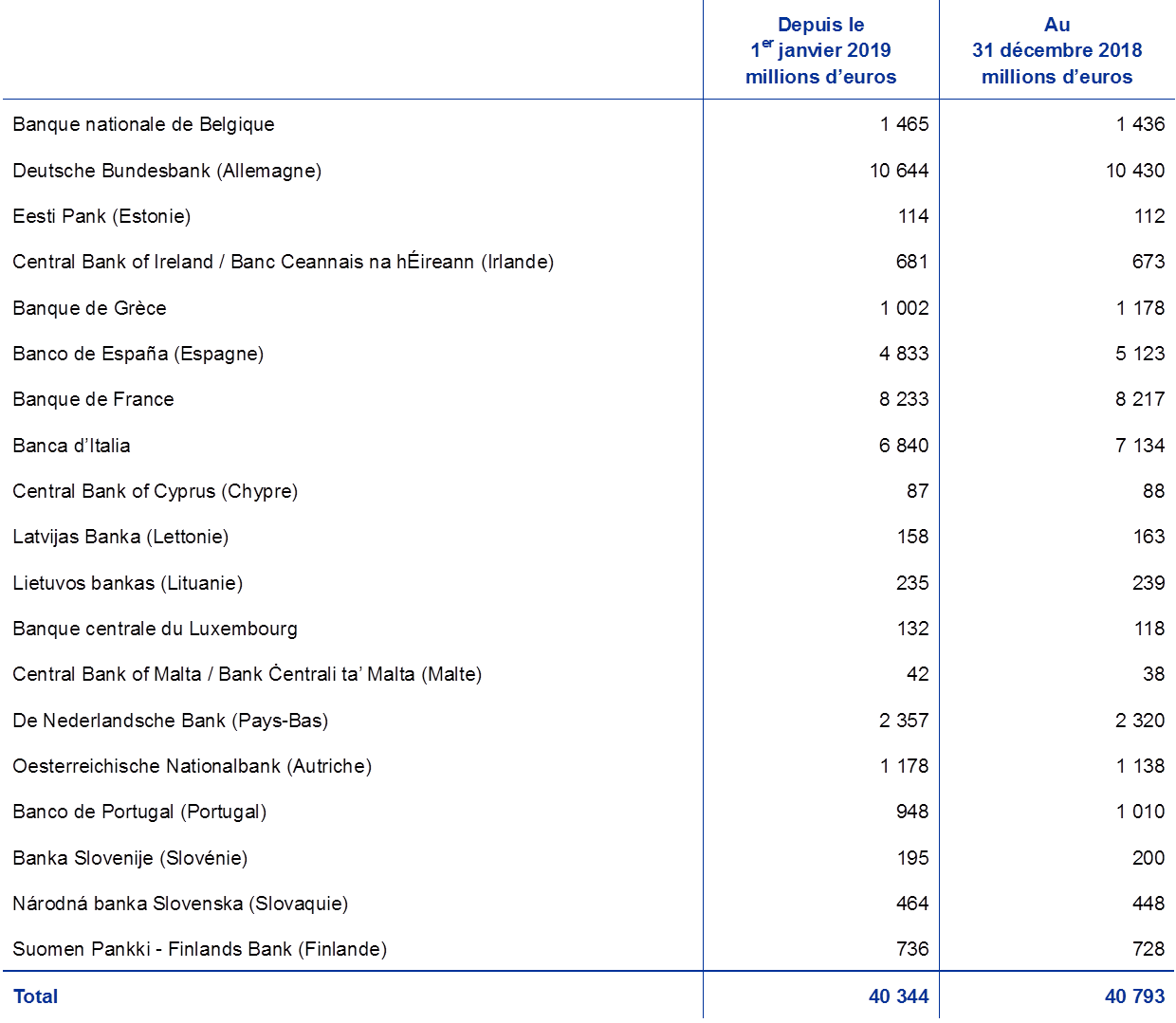

Cette rubrique représente les engagements vis-à-vis de BCN de la zone euro provenant du transfert des avoirs de réserve de change à la BCE lorsqu’elles ont rejoint l’Eurosystème. En vertu de l’article 30.2 des statuts du SEBC, la contribution de chaque BCN est fixée proportionnellement à sa part dans le capital souscrit de la BCE. Suite à l’ajustement quinquennal des pondérations des BCN de la zone euro dans la clé de répartition du capital de la BCE, le 1er janvier 2019, leur part dans le capital souscrit de la BCE a diminué (cf. la note 15 « Capital et réserves »), de sorte que ces engagements ont baissé de 448 millions d’euros, à 40 344 millions, comme indiqué dans le tableau ci-dessous.

La rémunération de ces engagements est calculée quotidiennement en fonction du dernier taux marginal disponible utilisé par l’Eurosystème pour conduire ses appels d’offres dans le cadre des opérations principales de refinancement de l’Eurosystème, après ajustement pour tenir compte de la non-rémunération de la composante en or (cf. la note 22.3 « Rémunération des créances des BCN au titre des avoirs de réserve transférés »).

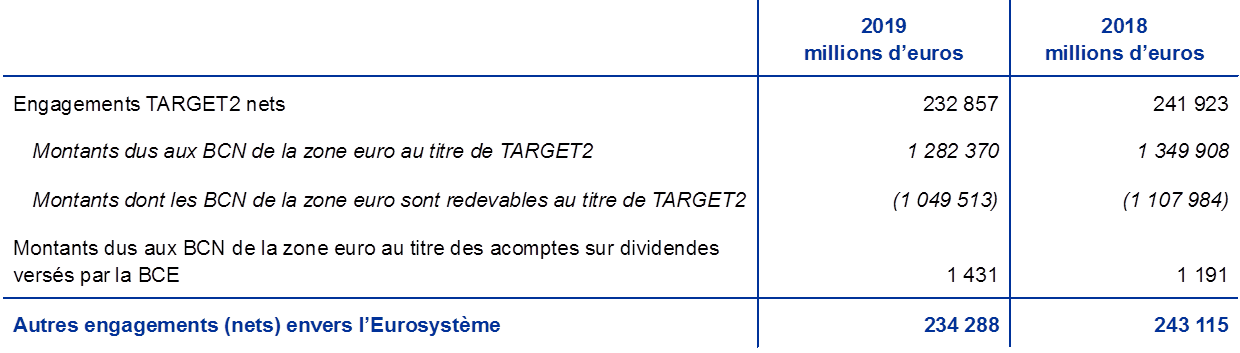

Note 11.2 - Autres engagements (nets) envers l’Eurosystème

En 2019, cette rubrique se composait des soldes TARGET2 des BCN de la zone euro vis-à-vis de la BCE et des montants dus aux BCN au titre des acomptes sur dividendes versés par la BCE (cf. « Les soldes intra-SEBC/les soldes intra-Eurosystème » et « Les acomptes sur dividendes », respectivement, à la section 2.3 « Règles et méthodes comptables »).

La baisse des engagements TARGET2 nets résulte principalement a) d’une augmentation des dépôts après de la BCE en tant qu’agent fiscal (cf. la note 9 « Engagements en euros envers d’autres résidents de la zone euro »), b) des produits d’intérêts provenant des titres détenus à des fins de politique monétaire et c) les remboursements de titres acquis dans le cadre du SMP et des deux premiers programmes d’achats d’obligations sécurisées, qui ont été réglés via les comptes TARGET2. L’effet de ces facteurs a été partiellement compensé par a) les achats nets d’actifs dans le cadre du programme d’achat d’actifs, qui ont été également réglés via des comptes TARGET2, b) le versement des dividendes de la BCE pour 2018, c) la diminution des espèces reçues en garanties de prêts de titres dans le cadre du PSPP (cf. la note 8 « Autres engagements en euros envers des établissements de crédit de la zone euro » et la note 10 « Engagements en euros envers des non-résidents de la zone euro ») et d) le règlement via le système TARGET2 des paiements effectués par des résidents de la zone euro en faveur de non-résidents de la zone euro (cf. la note 10 « Engagements en euros envers des non-résidents de la zone euro »).

La rémunération des positions dans TARGET2, à l’exception des soldes résultant des opérations de swap adossées effectuées lors des opérations d’apport de liquidité en dollars, est calculée quotidiennement en fonction du dernier taux marginal disponible utilisé par l’Eurosystème pour conduire ses appels d’offres dans le cadre des opérations principales de refinancement.

Note 12 - Autres engagements

Note 12.1 - Écarts de réévaluation sur instruments de hors bilan

Cette rubrique recouvre les effets de valorisation des opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2019 (cf. la note 19 « Opérations de swap de change et de change à terme »). Ces effets de valorisation s’élèvent à 709 millions d’euros (contre 641 millions en 2018) et résultent de la conversion de ces opérations en leur contre-valeur en euros aux cours de change en vigueur à la date de clôture de l’exercice, par comparaison avec les valeurs en euros résultant de la conversion des opérations au coût moyen de la devise correspondante à cette date (cf. « Les instruments de hors bilan » et « Les actifs et passifs en or et devises » à la section 2.3 « Règles et méthodes comptables »).

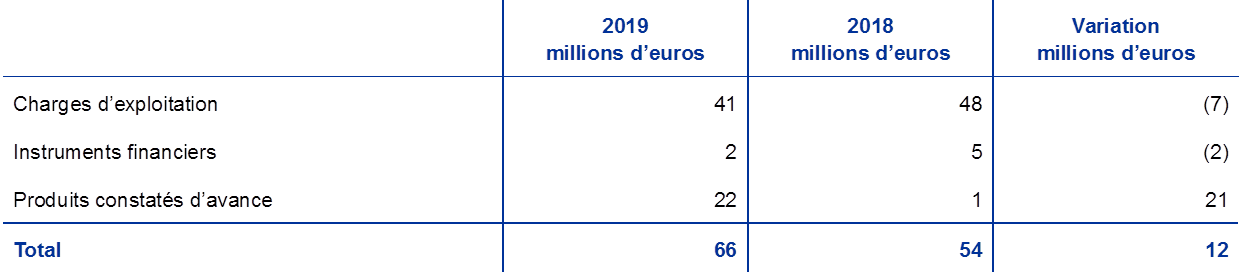

Note 12.2 - Charges à payer et produits constatés d’avance

Au 31 décembre 2019, ces actifs étaient constitués des éléments suivants :

Note 12.3 - Divers

Au 31 décembre 2019, cette rubrique s’élevait à 2 188 millions d’euros (contre 1 178 millions en 2018). Elle comprend un montant de 662 millions d’euros (contre 580 millions en 2018) représentant les soldes liés aux opérations de swap de change et de change à terme en devises comptabilisées au 31 décembre 2019 (cf. la note 19 « Opérations de swap de change et de change à terme »). Ces soldes ont résulté de la conversion de ces opérations en leur contre-valeur en euros au coût moyen de la devise correspondante à la date de clôture de l’exercice, par comparaison avec les valeurs en euros auxquelles les opérations ont été initialement enregistrées (cf. « Les instruments de hors bilan » à la section 2.3 « Règles et méthodes comptables »).

Cette rubrique inclut aussi un engagement locatif d’un montant de 232 millions d’euros provenant de la mise en œuvre, à compter du 1er janvier 2019, de la nouvelle politique de la BCE en matière de contrats de location (cf. « Contrats de location » et « Modifications des règles et méthodes comptables » à la section 2.3 « Règles et méthodes comptables »).

En outre, cette rubrique comprend l’engagement net de la BCE au titre des prestations définies concernant les avantages postérieurs à l’emploi et les autres prestations à long terme en faveur de son personnel et des membres du directoire ainsi que des membres du conseil de surveillance prudentielle employés par la BCE. Les indemnités de fin de contrat du personnel de la BCE y figurent également.

Les avantages postérieurs à l’emploi, les autres prestations à long terme et les indemnités de fin de contrat à la BCE

Bilan

Les montants comptabilisés au bilan à la rubrique « Autres engagements » concernant les avantages postérieurs à l’emploi, les autres prestations à long terme et les indemnités de fin de contrat du personnel sont les suivants :

Note : les montants relatifs au directoire et au conseil de surveillance prudentielle figurent dans les colonnes « Directoire et conseil ».

En 2019, la valeur actuelle des obligations au titre des prestations définies vis-à-vis des membres du personnel, à hauteur de 2 497 millions d’euros (1 608 millions en 2018) incluait des prestations non financées par un mécanisme spécifique, d’un montant de 323 millions d’euros (226 millions en 2018), au titre des avantages postérieurs à l’emploi autres que les retraites, des autres prestations à long terme et des indemnités de fin de contrat du personnel. La valeur actuelle des obligations au titre des prestations définies vis-à-vis des membres du directoire de la BCE et du conseil de surveillance prudentielle, à hauteur de 39 millions d’euros (contre 29 millions d’euros en 2018) découle uniquement des dispositions non financées par un mécanisme spécifique relatives aux avantages postérieurs à l’emploi et aux autres prestations à long terme.

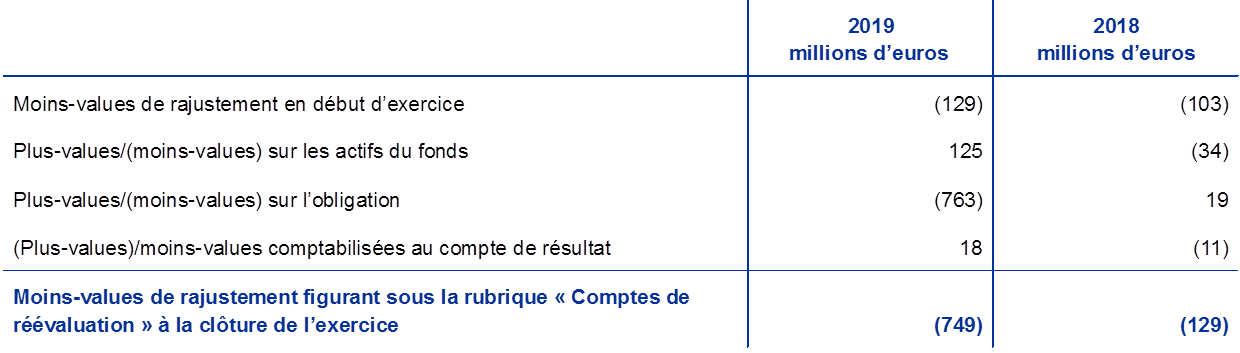

Les rajustements de l’engagement net au titre du régime à prestations définies concernant les avantages postérieurs à l’emploi sont inclus au bilan sous le poste « Comptes de réévaluation ». En 2019, les moins-values de rajustement au titre de cet engagement s’élevaient à 749 millions d’euros (129 millions en 2018) (cf. la note 14 « Comptes de réévaluation »).

Variations de l’obligation au titre des prestations définies, des actifs du fonds et des résultats des rajustements

La valeur actualisée de l’obligation au titre des prestations définies est modifiée comme suit :

Note : les montants relatifs au directoire et au conseil de surveillance prudentielle figurent dans les colonnes « Directoire et conseil ».

1) Chiffres nets comprenant les cotisations obligatoires et les transferts vers/en provenance du fonds. Les cotisations obligatoires versées par les employés et la BCE s’élèvent à respectivement 7,4 % et 20,7 % du salaire de base.

Les moins-values de rajustement totales, à hauteur de 763 millions d’euros en 2019, relatives à l’obligation au titre des prestations définies sont attribuables essentiellement à la baisse du taux d’actualisation, de 2,3 % en 2018 à 1,2 % en 2019. D’autres facteurs y ont également contribué : par exemple, l’application de nouveaux tableaux de mortalité ainsi que, dans une moindre mesure, des ajustements en fonction de l’expérience reflétant la différence entre les hypothèses actuarielles formulées dans le rapport de l’exercice précédent et les chiffres effectifs.