- INTERVENTO

Mind the gap(s): la politica monetaria e l’uscita dalla pandemia

Intervento di Fabio Panetta, Membro del Comitato esecutivo della BCE, presso l’Università Bocconi

Milano, 2 Marzo 2021

Sono molto lieto di essere di nuovo all’Università Bocconi e di condividere con voi il mio punto di vista sulla situazione dell’economia europea.

Nei prossimi mesi le autorità di politica economica dovranno compiere scelte cruciali.

Nel 2020, con il dilagare della pandemia, non vi erano dubbi circa l’orientamento delle politiche macroeconomiche, e vi erano poche opzioni disponibili. A fronte dello shock determinato dal COVID-19, le autorità monetarie e fiscali sono intervenute in tutti i paesi a sostegno all’economia.

Fra non molto, con i progressi compiuti nella produzione dei vaccini, le scelte diverranno meno ovvie. All’orizzonte si intravede la fine dell’emergenza pandemica, e si avvicina la possibilità di una ripresa. Alcuni potrebbero avere la tentazione di concludere che vi sia minore necessità di politiche economiche espansive.

Come spiegherò nel mio intervento, dobbiamo resistere a una tale tentazione. Il 2021 sarà infatti anch’esso un anno segnato dalla pandemia. E anche qualora la pandemia dovesse finire rapidamente, le sue conseguenze economiche continueranno ad affliggere l’economia ancora a lungo.

Per superare questa difficile fase dobbiamo colmare due importanti divari: l’output gap e l’inflation gap. Se agiremo con scarsa determinazione – mostrandoci poco inclini ad assicurare il sostegno necessario alla ripresa o propensi a interromperlo prematuramente – potremmo frenare la crescita e comprimere l’inflazione per molti anni a venire.

Dobbiamo proseguire a stimolare l’economia per il tempo necessario a uscire dalla crisi rafforzati, senza danni strutturali. Attualmente i rischi di un sostegno economico troppo blando superano di gran lunga i rischi che potrebbero derivare da uno stimolo eccessivo.

Mantenendo i rendimenti nominali bassi per un lungo periodo di tempo, forniremo un saldo punto di riferimento al fine di assicurare favorevoli condizioni di finanziamento. Il miglioramento delle prospettive spingerà nella giusta direzione, comprimendo i tassi reali e alimentando le attese di un ritorno dell’inflazione verso l’obiettivo stabilito dalla Banca centrale europea (BCE).

Eliminare i rischi al ribasso

Nei mesi scorsi si sono registrati numerosi sviluppi positivi. Nelle economie avanzate sono state avviate campagne di vaccinazione su larga scala; la seconda ondata di infezioni ha provocato danni economici inferiori rispetto alla prima; il settore manifatturiero ha mostrato una notevole tenuta produttiva, beneficiando della domanda mondiale; gli Stati Uniti sono tornati a sostenere relazioni internazionali ispirate al multilateralismo.

Nell’Unione europea (UE) le autorità nazionali ed europee sono impegnate in una rapida attuazione del programma Next Generation EU (NGEU). Si sono attenuate le tensioni politiche che erano emerse in singoli Stati membri, nei quali si va rafforzando l’impegno per l’adozione di riforme favorevoli alla crescita e ancorate al contesto europeo. Vi è oggi la possibilità che la ripresa si rafforzi nella parte finale dell’anno in corso.

Ma ciò non basta a giustificare la cessazione delle politiche economiche espansive oggi in atto. Vi sono infatti due obiettivi irrinunciabili che richiedono uno stimolo economico duraturo.

In primo luogo, in una crisi drammatica come quella che stiamo vivendo, le politiche economiche non possono fondarsi unicamente sulla speranza che emergano scenari favorevoli, ma devono essere volte a evitare gli scenari più negativi. Come ho sostenuto in passato, la pandemia ha generato una distribuzione dei rischi asimmetrica, che richiede una funzione di reazione delle politiche economiche anch’essa asimmetrica[1].

È questo il caso dell’inflazione: il rischio che la dinamica dei prezzi si mantenga inferiore all’obiettivo del 2 per cento è infatti assai elevato, mentre la probabilità che essa ecceda tale soglia è trascurabile. Le proiezioni macroeconomiche che abbiamo diffuso lo scorso dicembre prefigurano un’inflazione pari ad appena l’1,4 per cento nel 2023 e un’inflazione di fondo pari a solo l’1,2 per cento[2].

Nei prossimi mesi si profila un aumento dell’inflazione determinato da fattori statistici una tantum quali la modifica della composizione del paniere dei consumi e il venir meno “dell’effetto base” determinato dal calo dei prezzi dell’energia registrato nel 2020 e dal taglio dell’IVA in Germania. L’incremento sarà pertanto temporaneo. Nei mesi passati la BCE non ha reagito alla fase di inflazione negativa, in quanto temporanea e in parte dovuta a fattori statistici; faremo altrettanto con la gobba di natura transitoria che dovrebbe caratterizzare l’andamento dell’inflazione nei prossimi mesi.

Le prospettive di crescita di breve termine sono anch’esse orientate al ribasso. L’attività economica dovrebbe registrare una ripresa assai graduale e tornare al livello pre-crisi solo nel corso del 2022. Un tale profilo di bassa crescita risulta peraltro esposto a rischi al ribasso.

In primo luogo, la lentezza con cui vengono somministrati i vaccini nell’area dell’euro e la diffusione delle nuove varianti del virus rischiano di ritardare la riapertura dell’economia, sollevando incertezze e deprimendo la fiducia di consumatori e imprese.

Inoltre, la condizione congiunturale dell’economia europea potrebbe registrare un’ulteriore divergenza rispetto a quella degli Stati Uniti, che nel 2021 beneficerà di un ulteriore, significativo stimolo fiscale. Una tale divergenza è essa stessa fonte di rischi: già ora si registra una indesiderata propagazione dei rialzi dei tassi di mercato in dollari sulla curva dei rendimenti in euro. In mancanza di interventi, un tale effetto di contagio determinerebbe un inasprimento delle condizioni di finanziamento che sarebbe incompatibile con le prospettive della nostra economia e di ostacolo alla ripresa.

Vi sono poi incertezze sulla forza della ripresa congiunturale quando l’attività economica potrà finalmente ripartire. Se da un lato è possibile ipotizzare un temporaneo balzo dei consumi di beni, dall’altro lato ricerche recenti indicano che la domanda latente sarebbe assai contenuta nel settore dei servizi[3], dove pure i consumi hanno registrato una forte caduta nei mesi scorsi.

Le informazioni sulla distribuzione del reddito delle famiglie suggeriscono inoltre che il tasso di risparmio rimarrebbe molto elevato per tutto il 2021. Mentre le famiglie più giovani hanno fortemente ridotto i propri risparmi per far fronte al peggioramento della loro condizione reddituale, quelle meno giovani hanno invece continuato ad accumulare risparmi (figura 1). Poiché i nuclei familiari meno giovani e più ricchi sono caratterizzati da una bassa propensione marginale al consumo, questo andamento della distribuzione del reddito indica che i consumi complessivi rimarrebbero bassi anche dopo la rimozione delle misure di distanziamento sociale.

Infine, non siamo ancora in grado di prevedere quando i settori più colpiti dalla crisi – quali i viaggi o il turismo – torneranno alla normalità, soprattutto alla luce delle nuove, contagiose varianti del virus oggi in circolazione.

L’insieme di questi fattori determina rischi significativi per la ripresa dei consumi privati.

Figura 1 Situazione finanziaria e risparmio delle famiglie

(variazione del saldo percentuale da gennaio 2020 a febbraio 2021)

Fonte: Commissione europea ed elaborazioni dello staff della BCE.

Nella fase attuale non è inoltre realistico fare eccessivo affidamento sugli investimenti come motore di una ripresa sostenuta, almeno nel breve termine. Data la gracilità finanziaria di molte imprese, gli investimenti potranno aumentare solo gradualmente[4]. Essi potrebbero inoltre risentire di un aumento delle insolvenze societarie[5].

Al fine di contenere i rischi connessi con l’evoluzione congiunturale, le politiche macroeconomiche devono oggi mirare a evitare scenari avversi e a rafforzare il profilo di crescita futuro. Peraltro, anche uno stimolo particolarmente robusto, in grado di spingere l’economia verso un percorso di crescita sostenuta, avrebbe in ogni caso effetti positivi.

Queste considerazioni mi conducono al secondo motivo per cui ritengo necessario che le politiche macroeconomiche continuino a fornire un deciso sostegno all’attività produttiva.

Colmare rapidamente l’output gap

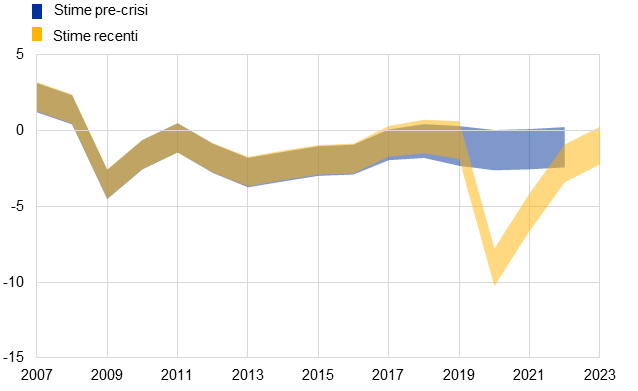

In base alle previsioni che abbiamo pubblicato lo scorso dicembre, nei prossimi mesi l’output gap nell’area dell’euro si ridurrebbe assai lentamente, e si chiuderebbe solo nel 2023; il prodotto convergerebbe gradualmente verso il potenziale, senza però superarlo (figura 2).

L’esperienza dell’ultimo ciclo economico indica quanto sia difficile sollevare la dinamica dell’inflazione se la domanda effettiva non esercita sufficiente pressione sulla capacità produttiva dell’economia. Si stima che l’economia dell’area dell’euro potrebbe essere entrata nella fase di pandemia con una capacità produttiva inutilizzata ancora ampia, nonostante la crescita vivace registrata negli anni precedenti.

Figura 2 Stime dell’output gap pre-crisi e recenti, area dell’euro

(% del prodotto potenziale)

Fonte: elaborazioni dello staff della BCE.

Note: le aree ombreggiate indicano le stime degli intervalli basate sul modello a variabili latenti (Unobserved Components Model, UCM) di Tóth (2021), che rappresentano un intervallo di incertezza di due deviazioni standard attorno alla stima puntuale. L’area blu rappresenta la proiezione UCM sulla base delle proiezioni di dicembre 2019 dello staff dell’Eurosistema, mentre l’area gialla rappresenta la proiezione UCM sulla base delle proiezioni di dicembre 2020 dello staff dell’Eurosistema. Si veda Tóth, M. (2021), “A multivariate unobserved components model to estimate potential output in the euro area: a production function based approach”, Working Paper Series, n. 2523, BCE, febbraio.

Questo fenomeno potrebbe riflettere il fatto che negli anni precedenti la crisi la crescita della domanda interna era rimasta troppo a lungo contenuta, comprimendo le aspettative di inflazione e indebolendo la dinamica di fondo dei prezzi. Nei dieci anni successivi al fallimento di Lehman, la crescita annuale della domanda interna nell’area dell’euro è stata in media inferiore di quasi 2 punti percentuali rispetto a quella del decennio precedente e molto più lenta di quella dei nostri maggiori partner commerciali (figura 3). Ciò ha contribuito a mantenere l’inflazione persistentemente al di sotto del nostro obiettivo, determinando un significativo gap nel livello dei prezzi (figura 4)[6]. Negli Stati Uniti e nel Regno Unito la domanda interna è invece cresciuta a ritmi più sostenuti.

Figura 3 Domanda interna

(indice: 2008 = 100)

Fonte: AMECO.

Figura 4 Indice armonizzato dei prezzi al consumo (IAPC)

(tutte le componenti, gennaio 1999 = 100)

Fonte: Eurostat.

Muovendoci lungo la traiettoria che si prevedeva in dicembre sia per la crescita sia per l’inflazione avremmo impiegato anni per ricondurre la dinamica dei prezzi in linea con il nostro obiettivo, rischiando di provocare un ulteriore deterioramento delle aspettative di inflazione. La necessità di intervenire era chiara, come dimostrato dalla decisione di fornire un ulteriore stimolo monetario presa a dicembre dal Consiglio direttivo.

Un robusto sostegno alla domanda aggregata è inoltre necessario a contenere i rischi di isteresi nella fase successiva alla pandemia. La crisi lascerà infatti segni profondi, soprattutto tra i lavoratori meno qualificati[7]. La caduta del tasso di innovazione e la contrazione degli investimenti delle imprese potrebbero inoltre incidere a lungo sulla dinamica della produttività[8].

Le politiche economiche non possono rassegnarsi all’isteresi e ai vincoli che essa può imporre sulla capacità produttiva. Esse hanno invece il compito di contrastare quei vincoli, sostenendo lo sviluppo.

L’esperienza accumulata nell’ultima fase della ripresa che ha fatto seguito alla crisi finanziaria del 2008 indica che un’economia in grado di operare a pieno regime consente di riassorbire nel circuito produttivo anche lavoratori poco qualificati, inducendo le imprese a investire nella loro formazione[9]. Un mercato del lavoro dinamico migliora inoltre le attese sull’evoluzione futura della domanda, alimentando gli investimenti delle imprese.

Definire un adeguato orientamento della politica monetaria

La sfida che oggi abbiamo di fronte è quella di definire un adeguato orientamento della politica monetaria.

Dall’inizio della pandemia, la politica monetaria della BCE ha attraversato tre fasi. Nella prima fase – la fase della frammentazione – la flessibilità del nostro Programma di acquisto per l’emergenza pandemica (Pandemic Emergency Purchase Programme, PEPP)[10] ha evitato un ampliamento ingiustificato degli spread sovrani, al fine di preservare una corretta trasmissione della politica monetaria. I nostri interventi hanno indotto gli speculatori a chiudere le posizioni al ribasso sui titoli di determinati paesi dell’area aperte per esprimere valutazioni negative sull’economia mondiale.

Nella seconda fase, il PEPP è divenuto sempre più uno strumento per definire l’intonazione della politica monetaria. La dimensione e la durata del programma hanno assunto un ruolo fondamentale per garantire favorevoli condizioni di finanziamento e per comprimere la curva dei rendimenti in euro sui livelli contenuti dello scorso dicembre. Al contempo, le nostre operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO) hanno spinto i tassi bancari attivi sui valori più bassi mai registrati.

Oggi siamo nel mezzo della terza fase, volta a preservare favorevoli condizioni di finanziamento per l’intera economia al fine di sostenere la ripresa e favorire la convergenza verso il nostro obiettivo di inflazione. Ciò richiede un deciso impegno volto ad ancorare variabili finanziarie quali il costo del credito e la curva dei redimenti, che in questa fase assumono un rilievo fondamentale nel definire l’intonazione della politica monetaria.

Questo approccio permetterà di fornire uno stimolo monetario crescente, in quanto con il rialzo dell’inflazione (effettiva e attesa) l’ancoraggio dei rendimenti nominali consentirà di comprimere i rendimenti reali. A sua volta, un più basso livello dei tassi reali risulterà pienamente coerente con le condizioni dell’economia europea, afflitta da un livello di attività ben inferiore al potenziale e da un tasso d’inflazione effettiva e attesa assai contenuto[11].

Al fine di attuare una tale politica monetaria, la banca centrale deve definire l’area in cui si collocano i rendimenti nominali che essa considera adeguati, decidere i propri acquisti in coerenza con questo obiettivo ed essere pronta a intervenire nella misura necessaria. A dicembre, quando fu ricalibrato il PEPP, il Consiglio direttivo ritenne “favorevoli” le condizioni di finanziamento allora prevalenti. Quella costellazione delle condizioni di finanziamento rappresenta quindi il riferimento per l’evoluzione della politica monetaria nei prossimi mesi.

Sulla base di tale parametro, l’aumento della pendenza della curva dei rendimenti nominali ponderati per il PIL che stiamo osservando non è desiderabile e va contrastato.

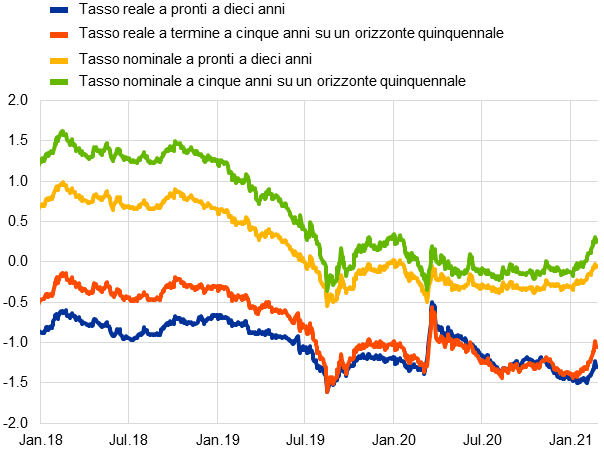

A fronte dell’incremento dei tassi di mercato (figura 5)[12], la Presidente Lagarde ha dichiarato di recente che “la BCE segue con attenzione l’evoluzione dei rendimenti obbligazionari nominali a più lungo termine”[13]. La settimana scorsa i tassi in euro su tutte le scadenze, inclusi quelli privi di rischio, sono rimasti ben al di sopra dei livelli registrati all’inizio di quest’anno.

Figura 5 Tassi di rendimento reali e nominali in euro

Fonte: Bloomberg.

Non vi è quindi motivo di esitare ad aumentare il volume degli acquisti e a spendere l’intera dotazione del PEPP – o anche più, se necessario. In questo modo potremo evitare un inasprimento delle condizioni di finanziamento che altrimenti potrebbe a lungo comprimere l’inflazione al di sotto del nostro obiettivo.

Nel tempo, il fermo impegno a orientare la curva dei rendimenti in euro potrebbe consentire di ridurre gli acquisti. Ma questo risultato sarà possibile unicamente se sapremo dare prova della credibilità della nostra strategia, dimostrando che un inasprimento ingiustificato delle condizioni di finanziamento non sarà tollerato.

Dal fatalismo al coordinamento delle politiche

Dobbiamo essere pienamente consapevoli di ciò che possiamo realizzare.

È stato affermato, talvolta, che la politica monetaria sarebbe inefficace contro le tendenze disinflazionistiche globali o che potrebbe risollevare l’inflazione solo al costo di effetti collaterali inaccettabili, e che quindi le banche centrali, piuttosto che accanirsi nel perseguimento dei propri obiettivi, dovrebbero estendere il proprio orizzonte temporale di riferimento.

Queste affermazioni si scontrano con l’evidenza controfattuale, secondo cui nella fase successiva alla crisi finanziaria e durante lo shock legato al COVID-19 le politiche espansive della BCE si sono dimostrate molto efficaci. Senza le nostre politiche, l’inflazione e la crescita del PIL sarebbero state notevolmente più basse, e un numero assai maggiore di cittadini sarebbe oggi senza lavoro.

In presenza di un calo della domanda e delle aspettative di inflazione, sarebbe la rinuncia a utilizzare appieno la politica monetaria – e non la sua presunta inefficacia – a intrappolarci in un contesto di bassa inflazione, crescita stentata e alta disoccupazione.

Condizioni di finanziamento favorevoli si rifletteranno positivamente sulla domanda e sull’inflazione. Tenendo conto del calo del tasso di interesse naturale[14], la politica monetaria sarebbe tuttavia più efficace se attuata in sintonia con le altre politiche. Le politiche strutturali, di bilancio e monetaria devono rafforzarsi a vicenda per ridurre il sottoutilizzo della capacità produttiva e colmare il divario tra risparmio e investimenti.

Sinora l’Europa si è mossa nella giusta direzione.

Il programma Next Generation UE offre l’opportunità, per la prima volta nella storia, di realizzare una efficace stabilizzazione di bilancio a livello europeo mediante l’emissione di debito comune.

La BCE proseguirà gli acquisti netti nell’ambito del programma PEPP almeno fino alla fine di marzo del 2022. Inoltre, ci attendiamo che gli acquisti netti del nostro Programma di acquisto di attività (Asset Purchase Program) continuino e che i tassi ufficiali restino su livelli pari o inferiori a quelli attuali finché l’inflazione non convergerà in modo inequivocabile verso il nostro obiettivo e tale convergenza non si rifletterà con chiarezza sulle dinamiche inflazionistiche di fondo.

L’impegno della BCE a preservare condizioni di finanziamento favorevoli per un periodo prolungato fuga i timori di un aumento repentino dei costi dell’indebitamento, consentendo ai governi di effettuare interventi fiscali adeguati alla portata dello shock e di evitare una uscita prematura dai programmi di spesa. Le politiche di bilancio, tuttora uno dei principali canali di trasmissione della politica monetaria all’economia reale[15], dovrebbero rimanere espansive nel 2021.

Dobbiamo mantenere questo abbrivio.

Se gli investimenti connessi con l’utilizzo dei fondi dell’NGEU e le riforme da attuare a livello nazionale innalzeranno la crescita potenziale e le politiche economiche sosterranno la domanda aggregata fin quando non emergeranno vincoli dal lato dell’offerta potremo generare in tutta l’Europa livelli di occupazione, investimento e fiducia assai più elevati. E anche recuperare parte del potenziale produttivo dissipato dalla crisi.

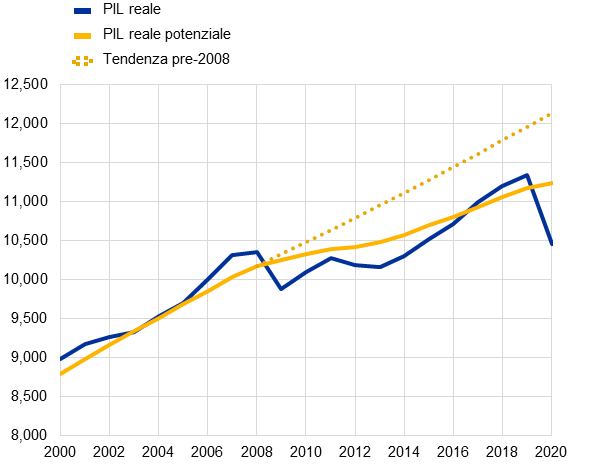

A titolo di esempio, se riuscissimo a riconquistare il sentiero di crescita potenziale che ritenevamo possibile appena tredici anni fa, nel 2008, potremmo incrementare il prodotto del 14 per cento senza generare tensioni nell’economia (figura 6).

Figura 6 PIL reale e potenziale dell’area dell’euro

(miliardi di euro)

Fonte: AMECO.

Gli Stati membri, in particolare quelli con alto debito e bassa dinamica della produttività, devono attuare riforme in grado di rimuovere gli ostacoli all’attività economica e di indirizzare le risorse verso le imprese maggiormente produttive. È necessario incrementare gli investimenti in tecnologia, istruzione e infrastrutture, creando un contesto favorevole alla crescita e rafforzando la sostenibilità del debito.

Abbiamo un interesse comune a rendere l’economia europea più dinamica[16]. Il Next Generation EU è uno strumento di fondamentale importanza in quanto volto a finanziare, con risorse comuni, riforme in grado di innalzare la crescita potenziale, a beneficio dell’intera collettività. Se gli Stati membri sapranno cogliere questa opportunità, attuando le necessarie riforme, ne potranno derivare benefici considerevoli per i cittadini europei, creando le condizioni per progredire verso politiche strutturali e di bilancio a livello europeo, facendo leva sugli strumenti introdotti durante la pandemia[17].

Conclusioni

Il principale messaggio di questo intervento è sintetizzato dal il titolo di un brano del duo di musica elettronica Daft Punk[18]: “Harder, better, faster, stronger”.

Impegnandoci con più forza per colmare l’output gap e l’inflation gap possiamo migliorare le prospettive dell’economia europea. Più rapidamente raggiungeremo questo obiettivo, maggiore sarà la crescita potenziale.

Il raggiungimento di questi obiettivi richiederà, a livello europeo, un adeguato sostegno da parte delle politiche monetarie e di bilancio; a livello nazionale, un deciso impegno per avviare le necessarie riforme strutturali.

Sarà necessaria perseveranza. Il nostro impegno dovrà proseguire finché l’inflazione non raggiungerà su base durevole l’obiettivo del 2 per cento, in un contesto di crescita elevata e di occupazione in aumento. Sono questi i motivi per cui le politiche economiche dovranno continuare a sostenere la domanda e l’attività produttiva ben al di là della fine della pandemia.

- Panetta, F. (2020), Asymmetric risks, asymmetric reaction: monetary policy in the pandemic, intervento alla riunione del Money Market Contact Group della BCE, 22 settembre.

- BCE (2020), Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre.

- Beraja, M. and Wolf, C. (2021), “Demand Composition and the Strength of Recoveries”, mimeo.

- Secondo una recente indagine della Banca europea per gli investimenti, circa il 45 per cento delle imprese europee prevede di ridurre gli investimenti nel 2021, mentre solo il 6 per cento intende aumentarli. BEI (2021), Investment Report 2020/2021: Building a smart and green Europe in the COVID-19 era. Cfr. anche Panetta, F. (2020), “Un impegno per la ripresa”, intervento al Rome Investment Forum 2020, 14 dicembre.

- Da un’analisi condotta dal Fondo monetario internazionale su un campione di 13 economie avanzate dal 1990 alla pandemia di COVID-19, emerge che, a differenza delle recessioni passate, durante l’attuale recessione i fallimenti sono di fatto diminuiti di circa il 30 per cento. Cfr. FMI (2021), World Economic Outlook Update, gennaio.

- La figura 4 mostra lo IAPC dell’Eurostat a fini di confronto fra i paesi (compresa la proxy dello IAPC dell’Eurostat per gli Stati Uniti). La misura dell’obiettivo della Riserva federale è l’inflazione calcolata con l’indice dei prezzi della spesa per consumi personali.

- Nell’area dell’euro la percentuale di lavoratori scarsamente qualificati sugli occupati è scesa del 6 per cento fino al terzo trimestre dello scorso anno, mentre la quota dei lavoratori altamente qualificati è salita del 3 per cento.

- Bloom, N., Bunn, P., Mizen, P., Smietanka, P. e Thwaites, G. (2020), “The Impact of Covid-19 on Productivity”, NBER Working Paper, n. 28233, dicembre.

- Nel 2013, secondo le stime della Commissione europea, la disoccupazione strutturale – misurata dal tasso di disoccupazione con crescita salariale costante (non-accelerating wage rate of unemployment, NAWRU) – avrebbe raggiunto l’11,6 per cento nel 2015, in parte per effetto di un presunto disallineamento tra domanda e offerta di competenze. Nel 2019, dopo diversi anni di forte espansione della domanda, il tasso era stimato al 7,8 per cento.

- Una delle caratteristiche principali del PEPP è la capacità di differenziare gli acquisti fra i vari paesi in base alle condizioni di mercato.

- A dicembre lo staff dell’Eurosistema prevedeva un’inflazione ben al di sotto del nostro obiettivo anche nello scenario più favorevole.

- Nelle ultime settimane sono aumentati sia i tassi nominali che i tassi reali a lungo termine. Il tasso reale a cinque anni su un orizzonte quinquennale è ora prossimo al livello del dicembre del 2019.

- Lagarde, C. (2021), “Investing in our climate, social and economic resilience: What are the main policy priorities?”, intervento in occasione della sessione plenaria di apertura della Settimana parlamentare europea 2021, 22 febbraio.

- Le stime del tasso naturale nell’area dell’euro sono diminuite da una media compresa tra lo 0,6 e il 2,2 per cento nel 1999-2011 a una media tra il -1,3 e lo 0,5 per cento nel periodo seguente. Cfr. Brand, C., Bielecki, M. e Penalver, A. (2018), “The natural rate of interest: estimates, drivers and the challenges to monetary policy”, Occasional Paper Series, n. 217, BCE, Francoforte sul Meno, dicembre.

- Cfr. Panetta, F. (2020), “Un impegno per la ripresa”, intervento al Rome Investment Forum 2020, 14 dicembre.

- Cfr. Panetta, F. (2020), “Why we all need a joint European fiscal response”, contributo pubblicato da Politico, 21 aprile.

- Cfr. Guttenberg, L., Hemker, J. e Tordoir, S. (2021), “Everything will be different: How the pandemic is changing EU economic governance”, Jacques Delors Centre Policy Brief, 11 febbraio.

- I Daft Punk, considerati da alcuni tra le figure più influenti della musica pop del 21 secolo, la settimana scorsa hanno annunciato il loro scioglimento dopo ventotto anni di attività. Si veda Petridis, A., “Daft Punk were the most influential pop musicians of the 21st century”,The Guardian, 23 febbraio 2021 e Hua Hsu, “Daft Punk Brought Us to the Dance Floor”, The New Yorker, 26 febbraio 2021.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media