Översikt

Utsikterna för den ekonomiska aktiviteten och inflationen i euroområdet har blivit mycket osäkra och beror i hög grad på hur det ryska kriget i Ukraina utvecklas, på effekterna av de nuvarande sanktionerna och på eventuella ytterligare åtgärder.[1] Grundscenariot omfattar en inledande bedömning av krigets inverkan på euroområdets ekonomi, baserat på den information som fanns tillgänglig fram till den 2 mars 2022. Stigande energipriser och negativa förtroendeeffekter innebär en betydande motvind för den inhemska efterfrågan under den närmaste tiden, medan de aviserade sanktionerna och de kraftigt försämrade utsikterna för den ryska ekonomin kommer att försvaga euroområdets handelstillväxt. Grundscenariot bygger på antagandet att nuvarande störningar i energiförsörjningen och negativa förtroendeeffekter i samband med konflikten är tillfälliga och att de globala leveranskedjorna inte påverkas i någon större utsträckning. Baserat på dessa antaganden förutspås i grundscenariot att konflikten får en betydande negativ inverkan på tillväxten i euroområdet under 2022. Med tanke på utgångsläget för euroområdets ekonomi, med en stark arbetsmarknad och motvind till följd av pandemin och flaskhalsar i utbudet som antas avta, väntas den ekonomiska aktiviteten ändå öka i relativt stark takt under de kommande kvartalen. På medellång sikt förväntas tillväxten konvergera mot historiska genomsnittsnivåer, trots en mindre stödjande finanspolitisk inriktning och en ränteuppgång i linje med de tekniska antaganden som baseras på finansmarknadens förväntningar. Sammantaget beräknas den reala BNP-tillväxten bli i genomsnitt 3,7 procent 2022, 2,8 procent 2023 och 1,6 procent 2024. Jämfört med Eurosystemets prognoser från december 2021 har tillväxtutsikterna nedreviderats med 0,5 procentenheter för 2022, främst beroende på Ukrainakrisens inverkan på energipriser, förtroende och handel. Denna nedrevidering uppvägs delvis av en positiv överhängseffekt från upprevideringar för 2021. Tillväxten 2023 har nedreviderats med 0,1 procentenhet, men är oförändrad 2024.

Efter en rad exceptionella energiprischocker tyder konflikten i Ukraina på att den totala inflationen i grundscenariot ligger kvar på mycket höga nivåer under de kommande månaderna för att sedan långsamt avta mot målet. Den beräknas vara på i genomsnitt 5,1 procent för 2022, 2,1 procent för 2023 och 1,9 procent för 2024. Pristrycket på kort sikt har ökat avsevärt, särskilt i fråga om olje- och gasråvaror. Detta tryck bedöms bli mer långvarigt än väntat och endast delvis uppvägas av lägre tillväxteffekter till följd av lägre förtroende och svagare tillväxt i handeln i samband med konflikten. I avsaknad av ytterligare prischocker uppåt på råvaror väntas energiinflationen dock sjunka betydligt under prognosperioden. På kort sikt beror denna nedgång på baseffekter, medan de tekniska antagandena baserade på terminspriser inkluderar en nedgång i oljepriserna och grossistpriserna på gas, med ett försumbart bidrag från energikomponenten till den totala inflationen 2024 som följd. HIKP-inflationen, exklusive energi och livsmedel, på 2,6 procent är fortsatt hög 2022, vilket återspeglar en starkare prisutveckling för kontaktintensiva tjänster, indirekta effekter av högre energipriser och uppåtriktade effekter av kvarvarande flaskhalsar på utbudssidan. Allteftersom trycket lättas, väntas detta mått på underliggande inflation minska till 1,8 procent 2023 för att sedan stiga till 1,9 procent 2024 till följd av ökad efterfrågan, stramare arbetsmarknader och vissa andrahandseffekter på lönerna, i linje med historiska mönster. Jämfört med Eurosystemets prognoser från december 2021 har den totala inflationen, i kumulativa termer under prognosperioden, uppreviderats kraftigt, särskilt för 2022. Denna upprevidering återspeglar den senaste tidens överraskande data, högre priser på energiråvaror, ett mer ihållande uppåttryck från leveransstörningar och kraftigare löneökningar, vilket också berodde på den planerade höjningen av minimilönen i Tyskland. Upprevideringen tar också hänsyn till att enkätbaserade indikatorer för inflationsförväntningar på medellång sikt nyligen har återgått till nivåer som är förenliga med ECB:s inflationsmål. Dessa effekter uppvägde mer än väl de negativa inflationseffekterna av en betydande upprevidering av de marknadsbaserade antagandena om räntor och de negativa efterfrågerelaterade effekterna av konflikten i Ukraina.

På grund av den betydande osäkerheten om Ukrainakrisens påverkan på euroområdets ekonomi har två andra scenarier utarbetats, utöver grundscenariot. Jämfört med grundscenariot utgår ett ”negativt” scenario från att strängare sanktioner införs mot Ryssland, vilket leder till vissa störningar i de globala värdekedjorna. Ihållande nedskärningar i den ryska gasförsörjningen skulle leda till högre energikostnader och till minskad produktion i euroområdet, men detta skulle bara vara tillfälligt eftersom gasen ersätts med andra energikällor. Dessutom skulle geopolitiska spänningar bli mer ihållande än i grundscenariot, med ytterligare finansiella störningar och en mer ihållande osäkerhet till följd. I ett sådant scenario skulle euroområdets BNP-tillväxt bli 1,2 procentenheter lägre än i grundscenariot 2022, medan inflationen skulle bli 0,8 procentenheter högre. Skillnaderna skulle bli mer begränsade 2023. Tillväxten 2024 skulle bli något starkare än i grundscenariot i och med att ekonomin tar fart efter större negativa inverkan på den ekonomiska aktiviteten under 2022 och 2023. I takt med att olje- och gasmarknaderna blir mer balanserade skulle de stora energiprisstegringarna gradvis klinga av och få inflationen att sjunka under grundscenariot, särskilt 2024. I ett mer ”allvarligt” scenario ingår, förutom det negativa scenariots antaganden, en starkare reaktion från energipriserna på strängare utbudsminskningar, kraftigare priskorrigering på finansmarknaderna och större andrahandseffekter av stigande energipriser. Detta scenario skulle innebära en BNP-tillväxt under 2022 som ligger 1,4 procentenheter under grundscenariot, medan inflationen skulle bli 2,0 procentenheter högre. Betydligt lägre tillväxt och högre inflation jämfört med grundscenariot skulle också förekomma under 2023. Mer ihållande störningar till följd av kriget innebär att upphämtningseffekterna på tillväxten 2024 skulle bli relativt måttliga, medan kraftigare andrahandseffekter skulle uppväga de fallande energiprisernas negativa effekter på inflationen.

Tillväxt- och inflationsprognoser för euroområdet

(årlig procentuell förändring)

Anm.: Real BNP-siffror avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

1 Den reala ekonomin

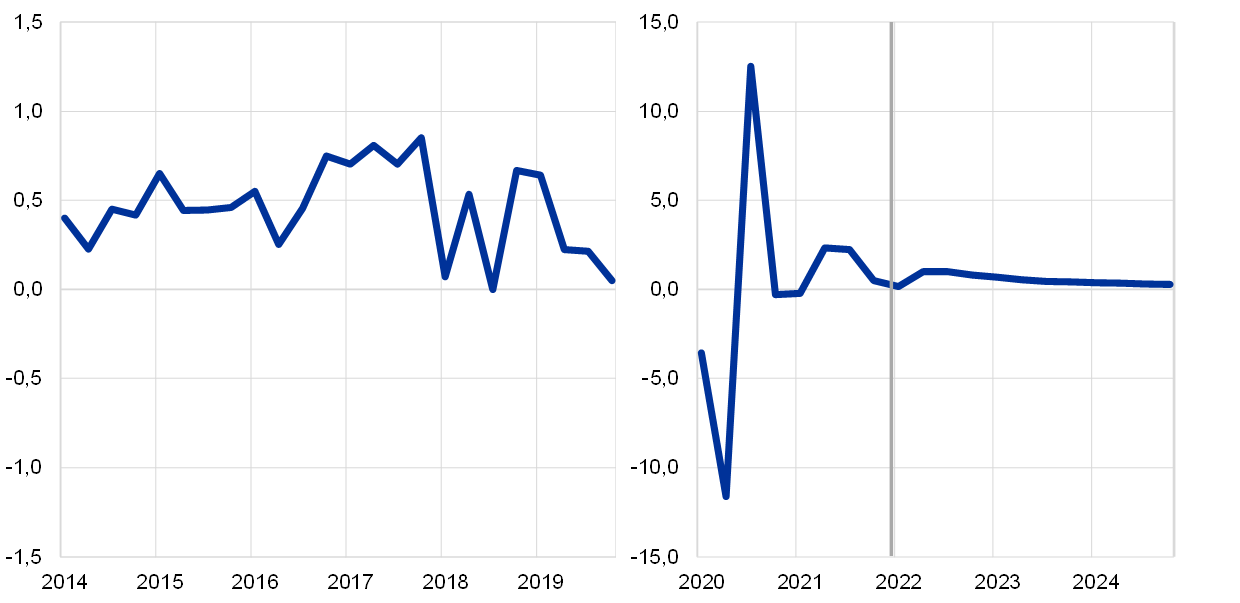

Den reala BNP-tillväxten dämpades till 0,3 procent under fjärde kvartalet 2021 pga. stramare flaskhalsar på utbudssidan, strängare pandemirestriktioner och högre energipriser, vilket i stort sett var i linje med förväntningarna i prognoserna från december 2021. Den privata konsumtionen minskade till följd av ökad smittspridning och förnyad pandemiosäkerhet, i kombination med en prisrelaterad nedgång i de reala disponibla inkomsterna. Däremot bidrog investeringar och offentlig konsumtion positivt till tillväxten och den ekonomiska aktiviteten återgick till samma nivå som före pandemin.

Diagram 1

Euroområdets reala BNP-tillväxt

(procentuella förändringar på kvartalsbasis, säsongsjusterade och arbetsdagskorrigerade data)

Anm.: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden.

Den reala BNP-tillväxten väntas förbli dämpad under första kvartalet 2022 pga. skärpta rörlighetsrestriktioner, ihållande leveransstörningar, höga energipriser och konflikten i Ukraina (diagram 1). En nedgång i detaljhandelsförsäljningen i december 2021 (en minskning med 2,7 procent jämfört med november) och en nedgång i kontaktintensiva tjänster till följd av skärpta rörlighetsrestriktioner vid årsskiftet resulterade i en negativ överhängseffekt på tillväxten under första kvartalet 2022. Denna effekt tycks delvis ha uppvägts av en marginell månatlig ökning i detaljhandeln i januari 2022 (0,2 procent). Mer framåtblickande indikatorer, t.ex. inköpschefernas index (PMI) och Europeiska kommissionens indikator för tilltron till ekonomin, låg under januari och februari i stort sett kvar på de nivåer som noterades under fjärde kvartalet. Trots att PMI för leveranstider till tillverkningsindustrin förbättrades i januari och februari fortsätter indexet att signalera intensiva utbudsstörningar. De enkäter som dessa indikatorer baseras på genomfördes dock innan konflikten i Ukraina bröt ut. Även med beaktande av den fortsatta energichocken och den osäkerhet som orsakats av den ryska invasionen av Ukraina har den reala BNP-tillväxten för första kvartalet 2022 nedreviderats med 0,2 procentenheter jämfört med prognoserna från december, och förväntas nu bli 0,2 procent.

Utsikterna för euroområdets ekonomiska aktivitet har blivit mycket osäkra och i hög grad beroende av händelserna i Ukraina. Kriget i Ukraina försvagar tillväxtutsikterna på kort sikt, främst via handel, råvarupriser och förtroendekanaler. Sanktionerna och den ekonomiska inbromsningen för den ryska ekonomin tynger den utländska efterfrågan på export från euroområdet, även om de direkta handelsförbindelserna med Ryssland är begränsade. Stigande energipriser och negativa förtroendeeffekter i kombination med ett försämrat risksentiment och sjunkande aktiekurser tyder på en dämpad inhemsk efterfrågan. Trots detta utgår vi i vårt grundscenario från att eventuella störningar i energiförsörjningen i samband med konflikten kommer att vara tillfälliga och inte ha någon betydande varaktig inverkan på den ekonomiska aktiviteten i euroområdet. I ruta 3 beskrivs mer ingående vilka effekter konflikten förväntas få på euroområdets ekonomi och två alternativa scenarier som baseras på mer negativa antaganden presenteras.

Den ekonomiska tillväxten väntas fortfarande öka från och med andra kvartalet 2022 när ett antal motvindar börjar avta, men denna ökning dämpas av de negativa effekterna av konflikten i Ukraina. Den förväntade förbättringen på lite längre sikt bygger på ett antal stödjande faktorer: en avtagande ekonomisk påverkan av pandemin, en gradvis avveckling av flaskhalsar på utbudssidan och förbättrad konkurrenskraft i exportpriserna gentemot viktiga handelspartner. Konflikten i Ukraina väntas däremot ha en negativ inverkan på tillväxten i euroområdet. Även om programmet Next Generation EU (NGEU) väntas öka investeringarna i vissa länder innebär upphävandet av tillfälliga statliga stödåtgärder att finanspolitiken blir mindre stödjande, särskilt under 2022. Trots den ränteökning som ingår i de tekniska antagandena kommer finansieringsförhållandena fortsätta att vara gynnsamma. Trots de nedgraderade utsikterna på kort sikt väntas real BNP på det hela taget återgå till den bana som förväntades i prognoserna före pandemin (se diagram 2).

Diagram 2

Euroområdets reala BNP

(kedjeindexerade volymer, 2019 kv 4 = 100)

Observera: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden.

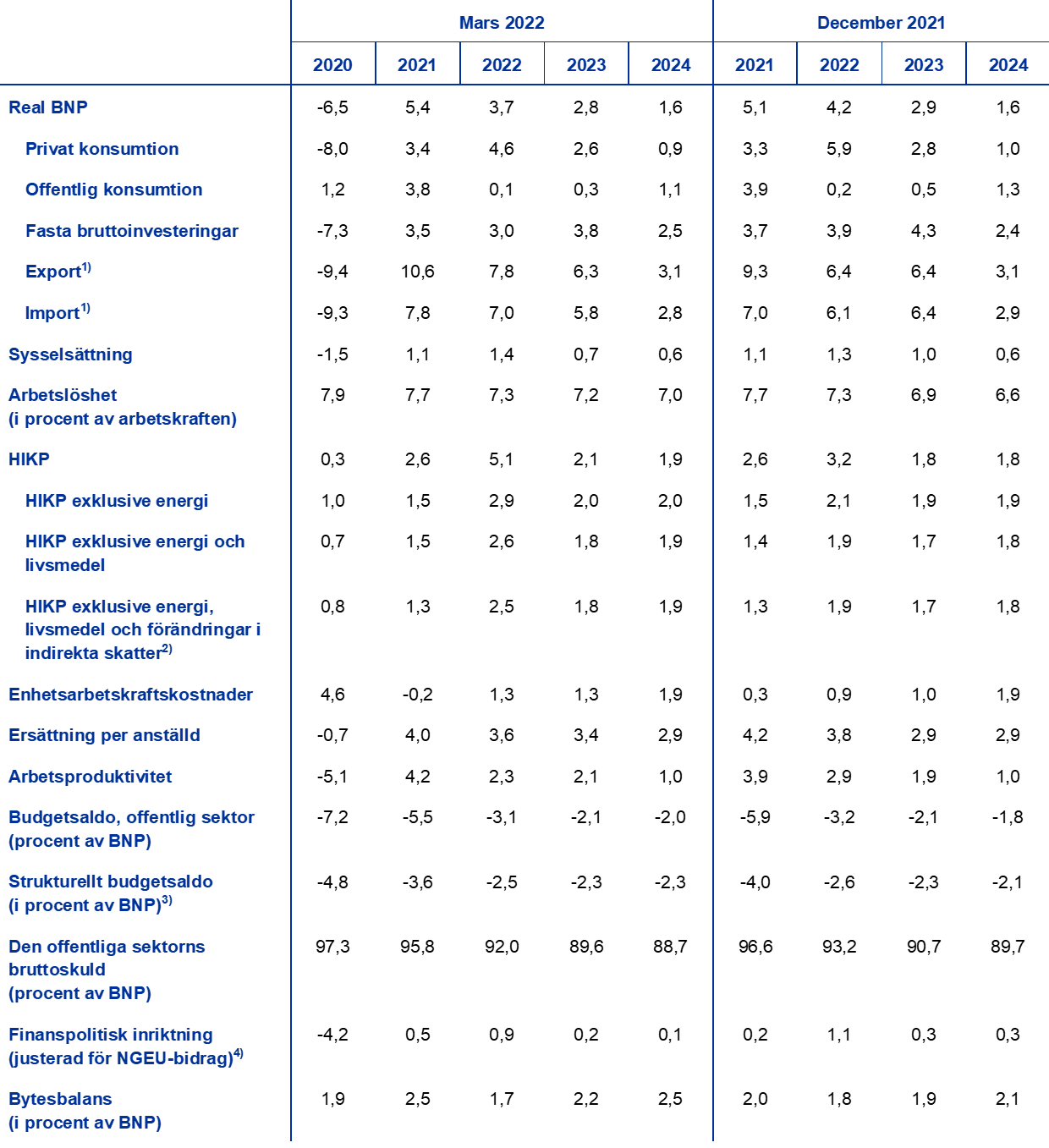

Tabell 1

Makroekonomiska prognoser för euroområdet

(årlig procentuell förändring)

Anm.: Real BNP och komponenter, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

1) Handel inom euroområdet ingår.

2) Delindexet är baserat på uppskattningar av faktiska effekter av indirekta skatter. Dessa kan skilja sig från Eurostats uppgifter, som utgår från ett fullständigt och omedelbart genomslag av indirekta skatteeffekter på HIKP.

3) Beräknat som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga åtgärder enligt Europeiska centralbankssystemets (ECBS) definition av ”tillfällig”.

4) Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Siffrorna justeras också för förväntade Next Generation EU (NGEU)-bidrag på intäktssidan. En negativ siffra innebär en lättnad av den finanspolitiska inriktningen.

Den privata konsumtionen beräknas återhämta sig under 2022, trots den ökade osäkerheten pga. konflikten i Ukraina, och fortsätta vara den främsta drivkraften bakom tillväxten under prognosperioden. Mot bakgrund av skärpta pandemirelaterade restriktioner – särskilt i kontaktintensiva tjänster – och stigande energipriser sjönk privatkonsumtionen mer än väntat under fjärde kvartalet 2021 och låg 2,5 procent under nivån före pandemin. De högre energipriser som kraftigt tynger hushållens köpkraft innebär också en sannolik nedgång i privatkonsumtionen under första kvartalet 2022. Därefter väntas den privata konsumtionen öka, om än mer måttligt än väntat, vilket återspeglar ett visst försiktighetssparande och ytterligare energiprishöjningar till följd av kriget i Ukraina. Ökningen av den privata konsumtionen bygger på antaganden om en gradvis lösning på pandemisituationen, lättnader i utbudsbegränsningarna för konsumtionsvaror och endast ett tillfälligt avbrott i energiförsörjningen till följd av konflikten i Ukraina. Konsumtionen torde fortsätta att överstiga realinkomstutvecklingen 2023 till följd av ytterligare utnyttjande av det sparande som ackumulerats sedan början av 2020.

Höga arbetsinkomster understödjer tillväxten i de reala disponibla inkomsterna, medan högre inflationstakt och minskade finanspolitiska transfereringar bromsar. Real disponibel inkomst väntas minska kraftigt under första kvartalet 2022 till följd av högre inflation och lägre finanspolitiska nettotransfereringar. En återhämtning väntas från och med årets andra kvartal, till följd av förbättrade arbetsmarknader och, i mindre utsträckning, andra personliga inkomster, i linje med måttlig tillväxt i den ekonomiska aktiviteten. Däremot väntas finanspolitiska nettotransfereringar tynga inkomstökningen under 2022 i takt med att antalet personer i permitteringsprogram minskar – och arbetstagarna mestadels övergår till reguljär sysselsättning – samt att andra tillfälliga pandemirelaterade finanspolitiska åtgärder löper ut. Detta uppvägs delvis av nya åtgärder som syftar till att kompensera för effekterna av höga energipriser. Hög inflation dämpar den reala disponibla inkomsten starkare än väntat, vilket bidrar till att den sjunker 2022.

Hushållens sparkvot förväntas sjunka till under nivån före krisen, innan den stabiliseras mot slutet av prognosperioden. Sparkvoten väntas minska under hela 2022, och nedrevideras sedan något från de tidigare prognoserna. Även om konflikten i Ukraina skapar osäkerhet, som normalt skulle förväntas leda till ökat försiktighetssparande, uppvägs denna effekt mer än väl av att hushållen använder sparmedel för att, åtminstone delvis, dämpa energichockens negativa effekter på den reala konsumtionstillväxten. Normaliseringen av konsumenternas sparbeteende återspeglar lättnader i begränsningsåtgärderna och en minskning av pandemirelaterade försiktighetsskäl. Sparkvoten väntas i stort sett stabiliseras under sin historiska genomsnittsnivå fr.o.m. mitten av 2022. Det ihållande, om än svaga, underskridandet av det historiska genomsnittet återspeglar en partiell minskning av hushållens överskottssparande som har ackumulerats sedan pandemins början. Denna effekt avtar dock i och med den osäkerhet som orsakas av händelserna i Ukraina och av koncentrationen av överskottssparande till rikare och äldre hushåll med lägre konsumtionsbenägenhet, medan hushåll i lägre inkomstgrupper är mer exponerade för energiprischocken, även mot bakgrund av deras lägre buffertar.[2]

Ruta 1

Tekniska antaganden om räntor, råvarupriser och växelkurser

Jämfört med prognoserna från december 2021 innehåller de tekniska antagandena betydligt högre oljepriser och andra energipriser samt högre räntor. De tekniska antagandena om räntor och råvarupriser baseras på marknadsförväntningar med stoppdatum den 28 februari 2022.[3] De korta räntorna avser tremånaders Euribor, med marknadsförväntningar härledda från terminsräntor. Beräkningsmetoden ger en genomsnittsnivå för de korta räntorna på –0,4 procent för 2022, 0,3 procent för 2023 och 0,7 procent för 2024. Marknadens förväntningar på de nominella tioåriga statsobligationsräntorna i euroområdet tyder på en genomsnittlig nivå per år på 0,8 procent 2022 som under prognosperioden gradvis ökar till 1,1 procent 2024.[4] Jämfört med prognosen från december 2021 har marknadens förväntningar för de korta räntorna uppreviderats med cirka 10, 50 och 70 baspunkter för 2022, 2023 respektive 2024, utifrån förväntningar om en global åtstramning av penningpolitiken, med stöd av fortsatt positiva inflationsöverraskningar. Detta har också lett till en upprevidering av långa statsobligationsräntor, med omkring 50–60 räntepunkter, under prognosperioden.

Vad gäller råvarupriser antas priset på Brentråolja stiga från i genomsnitt 71,1 US-dollar per fat 2021 till 92,6 US-dollar 2022 och sedan sjunka till 77,2 US-dollar till 2024. Jämfört med prognoserna från december 2021 tyder denna utveckling på att oljepriserna i USD blir nästan 20 procent högre under 2022, 14 procent högre 2023 och 11 procent högre 2024, på grund av utbudsproblem och kriget i Ukraina. Sedan stoppdatumet har energipriserna stigit betydligt. Effekterna av högre energiprisantaganden än de som ingår i grundscenariot återspeglas i scenarierna i ruta 3.

Priserna i US-dollar på andra råvaror än energi steg kraftigt under 2021, väntas stiga mer måttligt 2022 och sjunka något 2023–2024. EU:s system för handel med utsläppsrätter (ETS) antas, baserat på terminspriser, ligga på cirka 83 euro per ton under prognosperioden – en uppjustering på runt 11 procent sedan prognoserna från december 2021.

De bilaterala växelkurserna väntas under prognosperioden vara oförändrade på de genomsnittliga nivåer som rådde under de tre arbetsdagarna fram till stoppdatumet den 28 februari 2022. Detta implicerar en genomsnittlig växelkurs på 1,12 USD per euro under perioden 2022–2024, vilket är runt 1 procent lägre än i prognoserna från december 2021. Antagandet om eurons effektiva växelkurs innebär en appreciering på 0,3 procent sedan prognoserna från december 2021.

Tekniska antaganden

Bostadsinvesteringarna väntas förbli positiva på kort sikt och avta under resten av prognosperioden. Bostadsinvesteringarna ökade något under fjärde kvartalet 2021, i stort sett i linje med förväntningarna i prognoserna från december 2021, och bristen på arbetskraft och råvaror tyngde ned aktiviteten på bostadsmarknaden. Trots kriget i Ukraina väntas bostadsinvesteringarna fortsätta att öka på kort sikt mot bakgrund av den fortsatt tydliga efterfrågan – som framför allt stöds av en stark efterfrågan från hushåll med högre inkomster – och vissa preliminära tecken på en lättnad av utbudsbegränsningarna. Efter en kort upphämtningsfas, där utbudsbegränsningarna väntas avta mer, torde ökningen i bostadsinvesteringarna dämpas under resten av prognosperioden. Trots detta kommer den även fortsättningsvis att stödjas av Tobins positiva Q-effekter och stigande disponibla inkomster, medan finansieringsförhållandena blir något mindre gynnsamma.

Företagsinvesteringarna väntas öka under prognosperioden och stå för en ökande andel av real BNP, trots konflikten i Ukraina, eftersom flaskhalsar på utbudssidan lättar och medel från Next Generation EU betalas ut. Efter den tillfälliga nedgång i företagsinvesteringar som observerades under tredje kvartalet 2021, främst till följd av flaskhalsar på utbudssidan, beräknas företagsinvesteringarna ha återgått till en mer dynamisk tillväxt under sista kvartalet 2021. Trots den ökade osäkerheten och volatiliteten på finansmarknaderna till följd av konflikten i Ukraina tyder företagens fortsatt starka förtroende och kapacitetsutnyttjande på kort sikt på en fortsatt positiv tillväxt, liksom en mer gynnsam bedömning av orderstocken för tillverkare av kapitalvaror. I takt med att utbudsstörningarna avtar förväntas investeringarna upprätthålla en dynamisk tillväxtbana, även om råvaruprisökningar, negativa förtroendeeffekter och handelsstörningar i samband med konflikten sannolikt kommer att fungera som broms. De positiva effekterna av NGEU-programmet och den förväntade vinstökningen 2022 och därefter väntas också ge stöd åt företagsinvesteringar under prognosperioden. Vidare kommer högre utgifter i samband med utfasningen av fossila bränslen i den europeiska ekonomin att ytterligare stimulera företagens investeringar på medellång sikt. Som ett resultat av detta torde företagsinvesteringar stå för en ökande andel av real BNP under prognosperioden.

Ruta 2

Omvärlden

Den globala ekonomin är fortsatt på en stabil tillväxtbana. Utsikterna tyngs dock av Ukrainakonflikten och, i mindre utsträckning, spridningen av coronavarianten omikron. Vid årsskiftet ledde den nya omikron-varianten till en exceptionell ökning av antalet coronainfektioner (covid-19) världen över. Eftersom tillgängliga uppgifter tyder på att omikron-vågen blir kortare än tidigare virusvågor väntas inverkan på den globala ekonomin bli relativt måttlig och begränsas till första kvartalet 2022. Samtidigt tynger den ryska invasionen av Ukraina den globala ekonomin. Införandet av betydande finans- och handelssanktioner mot Ryssland har lett till en kraftig försämring av landets tillväxtutsikter under prognosperioden (se ruta 3). Spridningseffekter kanaliseras inte bara genom handelsförbindelser, utan blir även kännbara för andra länder genom högre energipriser, som leder till ytterligare minskningar i hushållens disponibla inkomster samt även till negativa förtroendeeffekter som tynger den inhemska efterfrågan och handeln.

Flaskhalsar på utbudssidan innebär fortfarande en motvind för tillväxten, men de senaste indikatorerna tyder preliminärt på en viss måttlig minskning sedan slutet av 2021. Enligt inköpschefsindex har de globala leverantörernas leveranstider förbättrats något, men de är fortfarande relativt snäva i ett historiskt perspektiv och fortsatt långa. I sjötransporten finns alltjämt omfattande stockningar. Med tanke på den kraftiga ökningen av varuhandeln och biltillverkningen under de senaste månaderna förefaller det som att utbudsbegränsningar inom vissa sektorer kan ha passerat sin topp. Överlag antas flaskhalsarna på utbudssidan gradvis minska under 2022 och helt ha avvecklats fram till 2023 i takt med att konsumenternas efterfrågan växlar över från varor till tjänster och fraktkapaciteten och tillgången på halvledare ökar till följd av planerade investeringar. Det finns dock risker – särskilt på kort sikt – att leveransstörningarna åter kan komma att intensifieras. Detta skulle kunna vara fallet om Kina fortsätter med sin nolltolerans mot covid-19 vad gäller den mer smittsamma omikron-varianten. Ukrainakriget skulle dessutom kunna förvärra flaskhalsarna, vilket leder till brist på råvaror och viktigt råmaterial, men också försvårar logistik och transport på grund av flyg- och fraktförbud som påverkar handeln i hela regionen.

På medellång sikt beräknas den globala ekonomin fortsätta sin expansiva bana, om än i måttligare takt, pga. geopolitiska spänningar och avveckling av pandemirelaterade politiska stimulansåtgärder. Under 2021 fick den globala tillväxten stöd av fortsatta policyåtgärder. Sedan prognoserna i december 2021 har dock tillväxten uppreviderats pga. ett bättre utfall än väntat under andra halvåret, särskilt i stora ekonomier som Kina och USA. Från och med 2022 beräknas global real BNP (exklusive euroområdet) röra sig mot mer dämpade tillväxttal. Vid sidan av effekterna av omikron-varianten och den ryska invasionen av Ukraina förväntas den privata konsumtionen förbli dämpad i ett läge med stigande inflation. Längre fram förväntas ”hastighetsbegränsande” effekter pga. stramare arbetsmarknadsförhållanden, som delvis kommer att uppvägas av sannolikt avtagande flaskhalsar på utbudssidan. Minskande policystöd beräknas också begränsa tillväxten under prognosperioden. Mot bakgrund av ett starkt inflationstryck började centralbanker i vissa tillväxtekonomier avveckla sina pandemirelaterade stimulansåtgärder under 2021. Under 2022 har den penningpolitiska ackommoderingen redan dragits tillbaka – eller väntas vara på väg att dras tillbaka – även i utvecklade ekonomier. Sedan december 2021 har Bank of England höjt räntorna två gånger och i USA har Federal Open Market Committee signalerat en förändrad policyinriktning, vilket tyder på en snabbare normalisering av den amerikanska penningpolitiken än tidigare förväntat. Tillväxten väntas därför avta i USA, även pga. att den finanspolitiska stimulansen är mindre än väntat. Bland tillväxtekonomierna väntas tillväxten mattas av i Brasilien, främst beroende på en aggressiv penningpolitisk åtstramning mot bakgrund av stigande inflationstryck, och i Turkiet, där det har varit marknadsoro till följd av stor politisk osäkerhet och mycket hög inflation, vilket har påverkat konsumtion och investeringar negativt. Nya, mer aggressiva coronavarianter kan förvisso inte uteslutas, men pandemins påverkan på de globala utsikterna antas gradvis avta. Jämfört med prognoserna från december 2021 har real BNP-tillväxten nedreviderats under prognosperioden (–0,4 procentenheter för 2022, –0,3 procentenheter för 2023 och –0,1 procentenhet för 2024). På kort sikt uppvägs de negativa effekterna av ovannämnda faktorer delvis av en positiv överhängseffekt, medan nedrevideringen senare under prognosperioden hänger samman med svagare tillväxt i USA och Ryssland samt i vissa andra stora tillväxtekonomier.

Efter kraftig tillväxt under 2021 beräknas tillväxten i utländsk efterfrågan på export från euroområdet gradvis normaliseras under prognosperioden. Under andra halvåret 2021 blev den globala handeln starkare än väntat, trots störningar i leveranskedjorna, vilket berodde på en robust utveckling i tillväxtekonomierna i Asien (främst Kina och Indien) samt, under det fjärde kvartalet, i USA. Enkätdata indikerar en ganska dämpad handelstillväxt kring årsskiftet, vilket till viss del beror på att pandemin åter tagit fart, men detta bedöms vara tillfälligt. För 2022 uppväger en positiv överhängseffekt mer än väl den svagare dynamiken till följd av de revideringar som har gjorts av den globala aktiviteten och de negativa effekterna av Ukrainakonflikten. Detta resulterar i en betydande upprevidering av tillväxten i global import för 2022 jämfört med prognoserna i december 2021. Den utländska efterfrågan på export från euroområdet är oförändrad för 2022 eftersom den kraftiga positiva överhängseffekten helt uppvägs av svagare handel till följd av konflikten i Ukraina, medan den nedrevideras för 2023 och 2024 (–1,1 procentenhet respektive –0,3 procentenheter).

Omvärlden

(årliga procentuella förändringar)

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

Återhämtningen i handeln bromsas på kort sikt av Ukrainakonflikten, men torde stärkas senare under 2022. I slutet av 2021 fanns det tecken på återhämtning i utländsk efterfrågan på export från euroområdet, men Ukrainakriget leder till att utsikterna för export från euroområdet försämras på kort sikt. En viss förbättring av priskonkurrensförmågan och den förväntade återhämtningen i tjänstehandeln lär delvis uppväga den motvind som är en följd av konflikten. Följaktligen har kvartalsvisa tillväxttakter för euroområdets export nedreviderats för 2022. Den årliga tillväxttakten har dock uppreviderats till följd av positiva överhängseffekter från upprevideringar under andra halvåret 2021. På importsidan kommer en kortvarig dämpning av den ekonomiska utvecklingen i euroområdet sannolikt att leda till lägre tillväxttakt. Under 2022 väntas därför nettoexporten endast bidra måttligt till BNP-tillväxten. På kort sikt är utsikterna dock fortfarande osäkra pga. betydande nedåtrisker i och med störningar i leveranskedjorna till följd av bristen på viktiga insatsvaror från Ryssland. Om effekterna av konflikten, utbudsbegränsningarna och de pandemirelaterade restriktionerna avtar från och med andra halvåret 2022, kommer euroområdets handel att återgå till sin långsiktiga tillväxtbana. Kraftiga ökningar präglar handelsdeflatorerna efter energiprischocken, särskilt på importsidan. De kommer att kvarstå under hela 2022. Dessa innebär sannolikt också en betydande försämring av euroområdets bytes- och handelsbalans, som väntas normaliseras först från och med 2023.

Arbetsmarknaden fortsätter att stärkas. Sysselsättningen ökade med 0,5 procent under fjärde kvartalet 2021, med en ytterligare nedgång i arbetslösheten. Sysselsättningen väntas öka ytterligare under prognosperioden, trots ett visst nedåtriktat tryck från den ökade osäkerheten till följd av kriget i Ukraina. Dessutom kommer sannolikt arbetslösheten att påverkas negativt på kort sikt, men sett till genomsnittet på årsbasis beräknas den minska till 7,0 procent fram till 2024. Denna nedgång beror främst på en förväntad stark efterfrågan på arbetskraft i linje med den pågående ekonomiska återhämtningen.

Ökningen i arbetsproduktivitet beräknas gradvis avta under prognosperioden mot ett långsiktigt genomsnitt. Efter en tillfällig nedgång till följd av den dämpade ekonomiska aktiviteten förväntas arbetsproduktiviteten åter ta fart som resultat av starkare ekonomisk tillväxt och därefter gradvis normaliseras mot sitt långsiktiga genomsnitt före pandemin. Vid slutet av prognosperioden förväntas arbetsproduktiviteten (per anställd) ligga omkring 4,6 procent över nivån före krisen.

Jämfört med prognoserna i december 2021 har den reala BNP-tillväxten nedreviderats med 0,5 procentenheter för 2022, med 0,1 procentenhet för 2023 medan den är oförändrad för 2024. De nedgraderade utsikterna för 2022 återspeglar till stor del Ukrainakrisens inverkan på energipriser, förtroende och handel, och uppvägs delvis av en positiv överhängseffekt från upprevideringar för 2021. Under 2023 och 2024 uppvägs uppåtriktade effekter från ökad priskonkurrens till följd av högre kostnadstryck hos vissa viktiga handelspartner till stor del av antaganden om högre räntor och en negativ inverkan av högre energipriser.

Ruta 3

Ukrainakonfliktens inverkan på euroområdets ekonomi i grundscenariot och två alternativa scenarier

Den ryska invasionen av Ukraina väntas få en betydande påverkan på ekonomin i euroområdet genom tre huvudsakliga kanaler: handel, råvaror och förtroende. För det första påverkas handeln med Ryssland av import- och exportförbud samt av krigets negativa effekter på den ryska ekonomin. Utestängningen av ryska banker från Swift försämrar de ryska företagens handelsfinansiering och leder till omfattande handelsstörningar. Dessutom tyngs Rysslands BNP av en kombination av högre räntor, kapitalutflöden, finansieringsrestriktioner, försämrat stämningsläge i näringslivet, stigande importpriser och rubeldepreciering. Den direkta effekten på euroområdets ekonomi är visserligen begränsad, eftersom Ryssland står för en liten andel av den utländska efterfrågan på export från euroområdet (cirka 3 procent, diagram A, vänster del), men spridningseffekterna på den globala ekonomin – särskilt via länder med starkare handelsförbindelser med Ryssland, t.ex. länder i Central- och Östeuropa – har försvagat de externa utsikterna för euroområdet i stort. För det andra har konfliktens utbrott lett till ett betydande uppåtriktat tryck på råvarupriserna – som redan påverkats av de växande geopolitiska spänningarna under 2021 – utöver vad som redan ingår i grundscenariot för prognoserna i mars 2022. Effekterna på euroområdet är betydande, eftersom Ryssland är största energileverantör och svarade för 20 procent av oljan och 35 procent av gasen 2020 (diagram A, höger del). Även om sanktioner för energisektorn hittills enbart har införts av länder utanför euroområdet, är konsumenterna alltmer ovilliga att köpa rysk olja, stora företag avyttrar ryska oljetillgångar, och banker och försäkringsbolag är alltmer ovilliga att finansiera och försäkra rysk råvaruhandel. Slutligen urholkar Ukrainakriget det globala förtroendet, vilket i sin tur ökar volatiliteten och riskpremierna på de globala finansmarknaderna. Denna försämring av finansieringsförhållandena för euroområdets företag, tillsammans med ihållande geopolitiska spänningar och osäkerhet, väntas påverka investeringarna.

Diagram A

Euroområdets handel med Ryssland (vänster del) och euroområdets beroende av rysk energiförsörjning (höger del)

(vänster del: andel av den totala handeln med varor och tjänster; höger del: andel av importen)

Källor: ECB, Eurostat och beräkningar av ECB:s experter.

Anm.: Import av naturgas omfattar import av flytande naturgas.

Den stora osäkerheten kring Ukrainakrigets effekter på euroområdets ekonomiska utsikter gör det befogat med ytterligare scenarioanalyser. Grundscenariot bygger på antagandet att nuvarande störningar i energiförsörjningen och negativa förtroendeeffekter i samband med konflikten är tillfälliga och att de globala leveranskedjorna inte påverkas i någon större utsträckning. I kombination med sanktionerna och det försämrade globala risksentimentet beräknas ett avbrott i energiförsörjningen tynga den reala BNP-tillväxten i euroområdet 2022 och hämma aktiviteten även under 2023, för att sedan följas av en mindre uppåtriktad effekt 2024 pga. upphämtningseffekter. När det gäller HIKP-inflationen väntas konfliktens inverkan på grundscenariot i prognoserna i mars 2022 vara på uppsidan under 2022 till följd av stigande råvarupriser, men dämpas längre fram i takt med att effekten gradvis avtar. Denna uppfattning grundar sig dock på antagandet att Ukrainakriget inte eskalerar mycket mer och att de befintliga sanktionerna mot Ryssland kvarstår under hela prognosperioden. Två scenarier (ett ”negativt” scenario och ett ”allvarligt” scenario) har tagits fram, med olika utgångspunkt sett till sanktioner, handel, förtroende och störningar i energiförsörjningen, men även vad gäller konsekvenser av finansiella störningar och sannolika reaktioner. Effekterna på euroområdet uppskattas genom modellbaserade simuleringar.[5] Det bör noteras att båda de alternativa scenarierna bygger på antagandet att konfliktens påverkan är mest uttalad 2022 och att konflikten kommer att lösas på sikt. I det avseendet skulle mer negativa scenarier kunna utformas.[6]

Jämfört med prognoserna i mars 2022 utgår det negativa scenariot från en försämring i samtliga tre kanaler (handel, råvaror och förtroende) och framför allt från begränsningar i euroområdets produktionskapacitet. För handelskanalen innebär strängare sanktioner en starkare broms för den ryska ekonomin. Sanktionerna skapar också breda utbudsbegränsningar och störningar i de globala värdekedjorna. När det gäller råvarupriskanalen utgår scenariot från ett fullständigt och långvarigt stopp för rysk gas till Europa, vilket euroområdet endast delvis kan kompensera för genom andra energikällor och flytande naturgas. Ett sådant utbudsunderskott leder till att gaspriserna stiger kraftigt. På liknande sätt störs oljeförsörjningen från Ryssland kraftigt, vilket också pressar upp priserna. Avbrott i gasleveranserna antas dessutom leda till neddragningar inom produktionen i olika sektorer i euroområdet. Förutom energisektorn, vars produktion påverkas direkt, skulle andra sektorer som är starkt beroende av gas, påverkas negativt, antingen direkt eller indirekt (t.ex. transport, gruvdrift och utvinning samt kemiindustri), efterhand som chocken sprider sig och blir kraftigare längre ner i leveranskedjan.[7] Med tiden väntas gasmarknaden åter bli mer balanserad, med gradvis sjunkande gaspriser och återupptagen produktion som följd. Vad gäller förtroendekanalen leder strängare sanktioner och mer ihållande geopolitiska spänningar än de som ingår i grundscenariot till en kraftigare och mer utdragen ökning av den globala osäkerheten och ytterligare finansiella störningar som mer ihållande påverkar vissa tillgångskategorier. Detta pressar i sin tur ytterligare ner priserna på riskfyllda tillgångar och ökar volatiliteten. I detta scenario tillkommer dessutom måttliga finansiella förstärkningseffekter till följd av en allmän ökning av riskpremier, vilket leder till högre externa finansieringskostnader för företag i euroområdet och även tynger investeringarna.

Utöver de antaganden som ingår i det negativa scenariot omfattar det allvarliga scenariot en brantare och mer ihållande uppgång i råvarupriserna, vilket utlöser andrahandseffekter från högre inflation och mer omfattande finansiella förstärkningseffekter. I det allvarliga scenariot antas gaspriserna vara dubbelt så känsliga för avbrottet i ryska gasleveranser som i det negativa scenariot, med tanke på lagerutnyttjandet och en fortsatt snäv gasmarknad. Detta leder till ett kraftigare uppåtriktat pristryck, som också väntas bli något mer varaktigt eftersom rysk gas inte antas vara helt utbytbar under prognosperioden. Detta leder till att gasmarknaden åter blir mer balanserad på högre prisnivåer. I detta scenario finns också en kraftigare uppgång i oljepriserna och en högre efterföljande prisnivå. Vad gäller förtroendekanalen utgår detta scenario från större finansiella förstärkningseffekter, där chocken är tre gånger kraftigare än i det negativa scenariot. Slutligen omfattar detta scenario större andrahandseffekter i ett läge av totalt sett högre inflation.

Den totala påverkan på euroområdet är klart negativ vad gäller real BNP-tillväxt, med en större och mer ihållande effekt i det allvarliga scenariot (tabell och diagram B). I det negativa scenariot skulle svagare utländsk efterfrågan, högre råvarupriser, ökad osäkerhet, priskorrigering på finansmarknaderna och produktionsneddragningar leda till att real BNP-tillväxt blir lägre än i grundscenariot – cirka 1,2 procentenheter lägre 2022 och 0,1 procentenhet lägre 2023. För 2024 skulle tillväxten bli 5 procentenheter högre än i grundscenariot i och med att ekonomin tar fart efter den större negativa inverkan på den ekonomiska aktiviteten 2022 och 2023. Utöver mekanismerna i det negativa scenariot ingår i det allvarliga scenariot högre energipriser och en ytterligare ökning av spreadarna på finansmarknaderna, vilket leder till betydligt lägre real BNP-tillväxt jämfört med i grundscenariot (–1,4 procentenheter 2022 och -0,5 procentenheter 2023). Under 2023 innebär de mer ihållande störningarna pga. kriget att upphämtningseffekterna på tillväxten skulle bli begränsade, med 0,3 procentenheter högre tillväxt 2024.

Tabell

Alternativa makroekonomiska scenarier för euroområdet

(årliga procentuella förändringar)

Enligt båda scenarierna skulle den genomsnittliga inflationen ligga på mycket höga nivåer under 2022 , men därefter gradvis sjunka för att 2024 vara under grundscenariot på 1,9 procent i det negativa scenariot och på grundscenariots nivå i det allvarliga scenariot (tabell och diagram B). Antaganden om energipriserna är den främsta pådrivande faktorn för HIKP-inflationen. Energiprisernas högre känslighet för utbudsminskningar och färre motverkande faktorer i det allvarliga scenariot leder till en högre och mer långvarig uppgång i HIKP-inflationen. Inflationseffekter till följd av högre råvarupriser uppgår därmed till 0,8 procentenheter 2022 i det negativa scenariot och till 2,0 procentenheter i det allvarliga scenariot. Under 2023 kvarstår uppåttrycket i det allvarliga scenariot, med en HIKP-inflation som ligger 0,6 procentenheter högre än i grundscenariot. I takt med att olje- och gasmarknaderna åter blir mer balanserade skulle de stora energiprisstegringarna gradvis klinga av, vilket med en svagare ekonomisk aktivitet i euroområdet, skulle leda till lägre inflation. I det allvarliga scenariot skulle högre energipriser och starkare andrahandseffekter medföra att HIKP-inflationen återgår till grundscenariot på 1,9 procent 2024.

Diagram B

Påverkan på real GDP-tillväxt och HIKP-inflation i euroområdet – de alternativa scenarierna jämfört med grundscenariot

(avvikelser från grundscenariot i mars 2022, i procentenheter)

Källa: Beräkningar av ECB:s experter.

I dessa scenarier bortses dock från ett antal faktorer som också kan påverka effektens omfattning och varaktighet. Framför allt har dessa scenarier utarbetats enligt samma finanspolitiska antaganden som i prognoserna i mars 2022. Liksom under 2021 kan regeringar vidta åtgärder för att mildra de stora energiprishöjningarnas effekter på konsumenter och företag. I den effekt som avbrott i gasförsörjningen beräknas få på produktionen beaktas inte heller möjligheten till utbyte, vilket skulle kunna leda till att effekten inte blir lika stark som i scenariot. Å andra sidan innebär en upptrappad och mer utdragen konflikt en risk för mer uttalade och bestående effekter. Utöver de energiprisstegringar som ingår i scenarierna kan dessutom andra råvarupriser, t.ex. livsmedelspriser och vissa metallpriser, påverkas kraftigt av konflikten, med tanke på Rysslands och Ukrainas betydelse för den globala försörjningen av dessa råvaror.

2 Utsikter för de offentliga finanserna

Endast ett begränsat antal finanspolitiska stimulansåtgärder har tillkommit i grundscenariot efter prognoserna från december 2021. Efter den starka expansionen 2020 beräknas den finanspolitiska inriktningen i euroområdet, justerad för NGEU-bidrag, ha blivit stramare under 2021. Detta beror främst på ”oförutsedda intäkter” och andra faktorer, som ofta förekommer under en återhämtning. Den finanspolitiska inriktningen beräknas i nuläget bli ännu stramare under 2022, eftersom en betydande del av krisstödet till pandemin har upphört. Under resten av prognosperioden blir åtstramningen betydligt mindre. Jämfört med prognoserna i december 2021 väntas den finanspolitiska inriktningen vara mer expansiv 2022, cirka 0,2 procentenheter av BNP, och i stort sett oförändrad under 2023–2024. För 2022 återspeglar revideringarna bl.a. ytterligare stimulansåtgärder som regeringarna har infört som respons på omikron-vågen, nya åtgärder för att kompensera för högre energipriser samt en viss omsvängning när det gäller oförutsedda intäkter från 2021. Denna ytterligare finanspolitiska stimulans uppvägs delvis av en mer dämpad utgiftsökning, särskilt för offentlig konsumtion och transfereringar. Finanspolitiska antaganden och prognoser omges för närvarande av en hög grad av osäkerhet kopplad till kriget i Ukraina, och riskerna bedöms utgå från ytterligare stimulanser.

Euroområdets budgetsaldo väntas fortfarande förbättras stadigt under perioden fram till 2024, men med mindre än vad som förutsågs i prognoserna i december 2021. Budgetunderskottet i euroområdet beräknas ha legat fortsatt högt under 2021, efter att ha nått en topp 2020. Det betydligt förbättrade budgetsaldot under prognosperioden bedöms främst bero på konjunkturkomponenten och det lägre konjunkturrensade primära underskottet. I slutet av prognosperioden beräknas budgetsaldot vara –2 procent av BNP och därmed fortsatt under nivån före krisen. Efter den kraftiga ökningen 2020 förväntas den offentliga sektorns samlade skuldsättning i euroområdet minska under hela prognosperioden för att 2024 nå omkring 89 procent av BNP, vilket är över den nivå som rådde före pandemin. Minskningen bedöms främst bero på gynnsamma ränte-/tillväxtskillnader, men även på underskotts-/skuldanpassningar som sammantaget mer än uppväger de kvarstående, om än minskande, primära underskotten. Jämfört med prognoserna från december 2021 har budgetsaldots beräknade utfall för 2021 uppreviderats betydligt, vilket återspeglar både en högre intäktskvot och en lägre utgiftskvot. Trots det högre utgångsläget beräknas budgetsaldot 2024 nu bli lägre än vad som förutsågs i december, efter sämre makroekonomiska utsikter till följd av kriget i Ukraina och upprevideringar av räntebetalningarna som andel av BNP. Utvecklingsbanan för euroområdets samlade skuldkvot har nedreviderats under hela prognosperioden, främst på grund av gynnsamma baseffekter från 2021.

3 Priser och kostnader

Den totala inflationen uppgick till 5,8 procent i februari 2022 och beräknas förbli hög under de kommande kvartalen (diagram 3). Inflationen drivs främst av energiinflationen, som steg till omkring 32 procent i februari, främst på grund av högre gas- och eltaxor. Dessa båda komponenter väntas också hålla uppe energiinflationen på en hög nivå under året. Bidraget från bränslen väntas däremot avta under 2022 på grund av baseffekter och en förväntad nedåtgående kurva för oljepriserna. I januari ökade el- och gastaxorna kraftigt jämfört med månaden innan. Det nya året inleddes med prisändringar i många länder, och ytterligare höjningar väntas under året i takt med att de ökade grossistpriserna på gasterminer, en följd av kriget i Ukraina, gradvis slår igenom i konsumentledet (även om baseffekter innebär en viss nedgång i den årliga inflationstakten senare under året). HIKP-inflationen, exklusive energi och livsmedel, väntas ligga på 2,6 procent 2022 pga. hög efterfrågan, indirekta effekter av högre energipriser och pristryck längs prissättningskedjan till följd av flaskhalsar på utbudssidan. Livsmedelsinflationen ökade till 4,1 procent i februari och väntas förbli hög under hela 2022 på grund av höga råvarupriser och extraordinära ökningar av gas- och elpriserna. Dessa svarar för omkring 90 procent av de totala energikostnaderna inom industrin för förädlade livsmedel och är en viktig faktor för produktionen av gödselmedel. Den totala inflationen väntas sjunka under årets andra hälft till följd av stora negativa baseffekter och en förväntad nedåtgående kurva för oljepriserna.

Den totala HIKP-inflationen väntas minska från en genomsnittlig tillväxttakt på runt 5,1 procent 2022 till 2,1 procent 2023 och 1,9 procent 2024. Denna nedgång i den totala inflationen under prognosperioden återspeglar kraftiga nedgångar i energiinflationen i linje med antagandet att olje- och gaspriserna kommer att följa den nedåtgående kurvan för sina respektive terminspriser, trots en viss uppåteffekt från i) avskaffandet av tillfälliga finanspolitiska åtgärder för att sänka energipriserna 2023, ii) nationella åtgärder mot klimatförändringen 2023–2024, och iii) fördröjda effekter av tidigare kraftiga ökningar av grossistpriserna på gas. Livsmedelsinflationen förväntas också sjunka under prognosperioden. HIKP-inflationen, exklusive energi och livsmedel, väntas lätta något och ligga på 1,8 procent 2023 för att sedan öka till 1,9 procent 2024. De inledande lättnaderna i inflationen beror på att uppåtriktade effekter från flaskhalsar på utbudssidan försvinner på effekterna av att ekonomin åter öppnas samt på baseffekter. Även om Ukrainakrigets negativa effekter på tillväxten kan ha vissa dämpande effekter, kommer dessa sannolikt att uppvägas av indirekta effekter från de högre energipriser som är en följd av konflikten. Den mindre uppgången 2024 är i linje med en åtstramning av produkt- och arbetsmarknaderna, en del andrahandseffekter på lönerna från inflationsuppgången under 2021 och 2022 samt långsiktiga inflationsförväntningar som förankras på ECB:s inflationsmål på 2 procent. Grundscenariots prognoser omges av betydande osäkerhet till följd av Ukrainakriget, särskilt med tanke på de kraftigt stigande energipriserna sedan de underliggande tekniska antagandena slutfördes. I de alternativa scenarier som presenteras i ruta 3 ingår höga energipriser.

Ökningen i ersättningen per anställd beräknas bli 3,6 procent 2022 och därefter minska till 2,9 procent 2024, och ligger därmed fortsatt över det historiska genomsnitt som uppmätts sedan 1999 (2,2 procent). Även om ersättningen per anställd, som i hög grad snedvridits av politiska åtgärder 2021, beräknas minska något, väntas enhetsarbetskostnaderna öka, drivet av lägre produktivitetstillväxt per anställd. Löneutvecklingen över genomsnittet återspeglar den stramare arbetsmarknaden, den förväntade höjningen av minimilönen i Tyskland i oktober 2022 och vissa andrahandseffekter av den höga inflationen.

Diagram 3

HIKP i euroområdet

(årliga procentuella förändringar)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Det externa pristrycket förväntas bli märkbart kraftigare än det inhemska pristrycket 2022, men sjunka till betydligt lägre nivåer under de senare åren av prognosperioden. Den årliga tillväxttakten för importdeflatorn väntas bli 8,2 procent 2022, främst pga. högre priser på olja och icke-energirelaterade råvaror, men även till följd av vissa ökningar i insatskostnaderna som beror på utbudsbrist. Från och med 2023 förväntas importpristillväxten dämpas och ligga på 0,7 procent 2024.

Jämfört med prognoserna i december 2021 har utsikterna för HIKP-inflationen uppreviderats med 1,9 procentenheter för 2022, med 0,3 procentenheter för 2023 och med 0,1 procentenhet för 2024. Tre fjärdedelar av den kumulativa revideringen avser volatila energi- och livsmedelskomponenter, medan den resterande fjärdedelen hänför sig till prognosen för HIKP-inflationen, exklusive energi och livsmedel. Dessa revideringar återspeglar den senaste tidens överraskande uppåtriktade data, ett starkare och mer ihållande uppåtriktat tryck från energipriserna (på grund av Ukrainakonflikten) och leveransstörningar samt kraftigare löneökningar, kopplade till den planerade höjningen av minimilönen i Tyskland. Vid upprevideringen beaktades också att enkätbaserade indikatorer för inflationsförväntningar på medellång sikt återgår till nivåer som är förenliga med ECB:s inflationsmål. Under prognosens senare år uppvägde dessa effekter mer än väl de negativa effekterna på inflationen av en betydande upprevidering av de marknadsbaserade antagandena om räntor och de negativa efterfrågerelaterade effekterna av konflikten i Ukraina.

Ruta 4

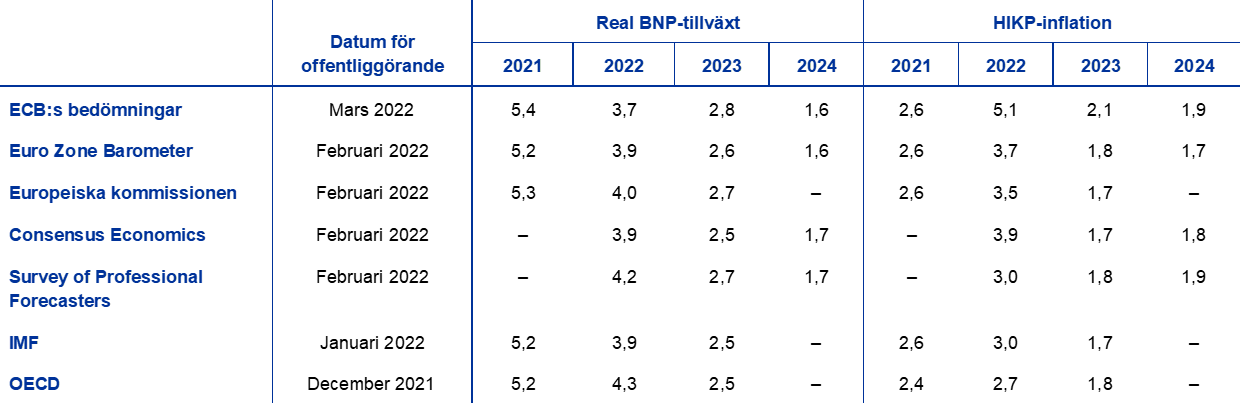

Prognoser av andra institut

Ett antal prognoser för euroområdet offentliggörs av olika institut, både av internationella organisationer och av den privata sektorn. Dessa prognoser är dock inte direkt jämförbara med varandra eller med de makroekonomiska prognoserna från ECB:s experter eftersom de färdigställdes vid olika tidpunkter. Det är viktigt att notera att ingen av jämförelseprognoserna för närvarande omfattar Ukrainakrigets påverkan. Dessutom används i dessa prognoser olika metoder för att beräkna antaganden om finanspolitiska, finansiella och externa variabler, inklusive oljepriser och priser på andra råvaror. Slutligen finns det skillnader mellan metoderna för att beräkna arbetsdagskorrigering i de olika prognoserna (se tabellen).

Jämförelse mellan de senaste prognoserna för euroområdets reala BNP-tillväxt och HIKP-inflation

(årliga procentuella förändringar)

Källor: MJEconomics for the Euro Zone Barometer, 24 februari 2022, data för 2024 från enkäten i januari 2022; Europeiska kommissionens ekonomiska (interims)prognos, vintern 2022, 10 februari 2022; Consensus Economics Forecasts, 10 februari 2022, data för 2024 har hämtats från enkäten i januari 2022; ECB Survey of Professional Forecasters, för första kvartalet 2022, som genomfördes mellan den 7 och 13 januari; IMF World Economic Outlook Update, 25 januari 2022; OECD December 2021 Economic Outlook 110.

Anm.: ECB:s makroekonomiska prognoser avser tillväxtsiffror på årsbasis som är arbetsdagskorrigerade medan Europeiska kommissionen och IMF rapporterar tillväxtsiffror på årsbasis som inte är arbetsdagsjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej. Historiska data kan skilja sig från Eurostats senaste publiceringar på grund av uppgifter som publicerats efter stoppdatumet för prognoserna.

ECB:s prognoser i mars 2022 ligger under andra prognosmakares tillväxtprognoser för 2022, medan inflationsprognoserna för 2022 ligger väl över andra prognoser eftersom de inbegriper Ukrainakonfliktens påverkan och senare data. För tidsperiodens sista år är skillnaderna mer begränsade. Trots nedrevideringen jämfört med den tillväxtprognos för 2022 som Eurosystemet gav i december 2021 ligger ECB:s prognos i mars 2022 endast något under andra mer aktuella prognoser för 2022 och är fortfarande något över andra prognoser för 2023. Vad gäller inflationen är ECB:s prognoser mycket högre än de andra prognoserna för 2022. Skälet till detta är det senare stoppdatumet, som gjorde det möjligt att ta med snabbstatistiken för HIKP i februari 2022, och mer aktuella tekniska antaganden efter den ryska invasionen av Ukraina. För 2024 ligger ECB:s prognoser inom ett mycket snävare intervall än andra prognoser för både tillväxt och inflation.

© Europeiska centralbanken, 2022

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISSN 2529-4628, QB-CE-22-001-SV-Q

- Stoppdatum för de tekniska antagandena, såsom oljepriser och växelkurser, var den 28 februari 2022. De makroekonomiska prognoserna för euroområdet slutfördes den 2 mars 2022. De aktuella prognoserna omfattar perioden 2022–2024. Prognoser för en så lång period innehåller dock en mycket hög grad av osäkerhet och bör läsas med detta i åtanke. Se artikeln ”An assessment of Eurosystem staff macroeconomic projections” i ECB:s månadsrapport från maj 2013. Se http://www.ecb.europa.eu/pub/projections/html/index.en.html för en tillgänglig version av de data som ligger till grund för de olika tabellerna och diagrammen. En fullständig databas med tidigare makroekonomiska framtidsbedömningar och prognoser av ECB:s och Eurosystemets experter finns på https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Se även ruta 2 med titeln ”Utveckling av hushållens sparkvot och konsekvenser för euroområdets ekonomiska utsikter”, Makroekonomiska framtidsbedömningar av Eurosystemets experter för euroområdet, juni 2021.

- För att fånga upp de inledande effekterna av kriget i Ukraina har den tidsperiod under vilken terminspriserna beräknas i genomsnitt sänkts från tio till tre arbetsdagar för att endast täcka perioden sedan invasionen inleddes.

- Antagandet om de nominella tioåriga statsobligationsräntorna i euroområdet grundar sig på det viktade genomsnittet av olika länders tioåriga referensobligationer, viktat med BNP på årsbasis och förlängt med terminsräntekurvan som härletts ur ECB:s ränta på samtliga tioåriga obligationer i euroområdet (”par yield”), med en inledande differens mellan de två serierna som hålls konstant under prognosperioden. Ränteskillnaden mellan landspecifika statsobligationsräntor och motsvarande genomsnitt för euroområdet antas vara konstant under prognosperioden.

- Här har Oxford Economics globala ekonomiska modell använts för globala effekter på omvärlden och ECB:s nya flerlandsmodell (Dieppe, A., González Pandiella, A., Hall, S., Willman, A., “The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, nr 1316, ECB, 2011) för påverkan på euroområdet. ECB-BASE-modellen (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Papers Series, nr 2315, ECB, 2019) används också för att bedöma andrahandseffekternas påverkan.

- I de båda alternativa scenarierna används samma antaganden för penning- och finanspolitiken i euroområdet som i grundscenariot.

- Se Gunnella, V., Jarvis, V., Morris, R. och Tóth, M., ”Natural gas dependence and risks to euro area activity”, Economic Bulletin, utgåva 1, ECB, 2022.

- 10 March 2022